下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25基本薪酬包括哪些?:基本薪酬包括哪些?基本薪酬主要包括:短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

00:45

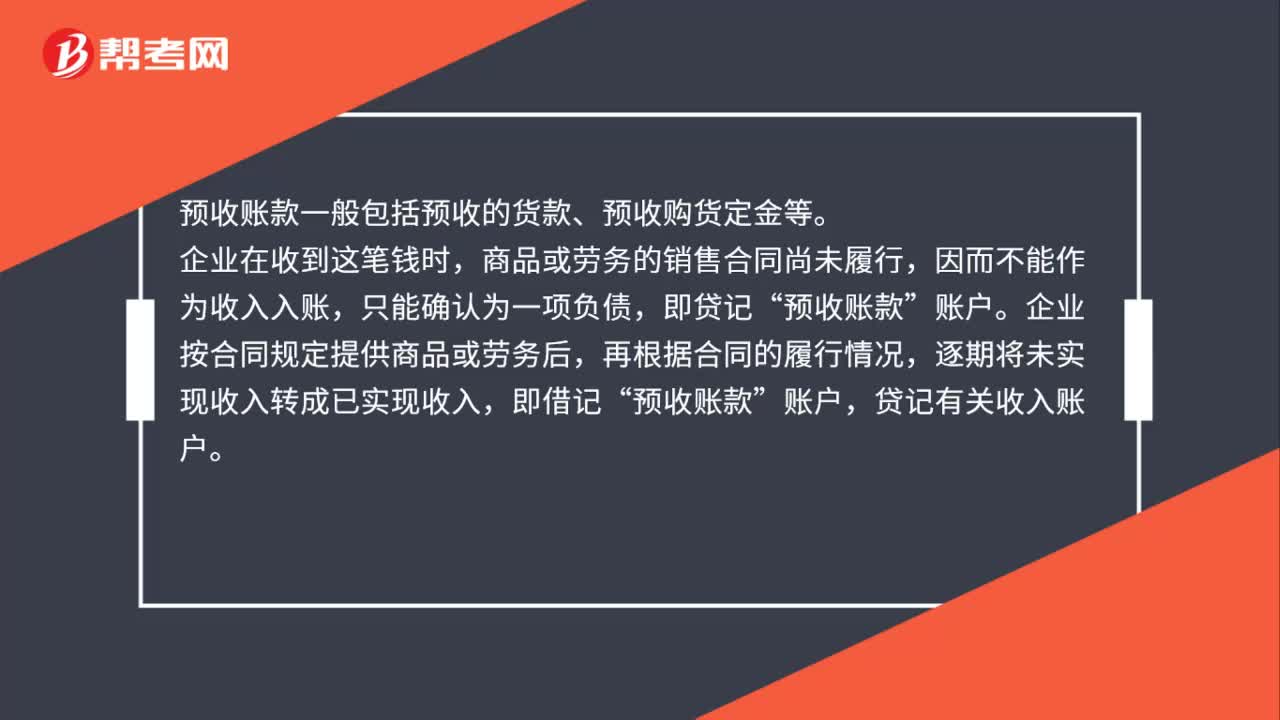

00:45預(yù)收賬款一般包括哪些?:預(yù)收賬款一般包括哪些?預(yù)收賬款一般包括預(yù)收的貨款、預(yù)收購貨定金等。企業(yè)在收到這筆錢時,商品或勞務(wù)的銷售合同尚未履行,因而不能作為收入入賬,只能確認(rèn)為一項負(fù)債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實(shí)現(xiàn)收入轉(zhuǎn)成已實(shí)現(xiàn)收入,即借記“預(yù)收賬款”賬戶,貸記有關(guān)收入賬戶。

07:29

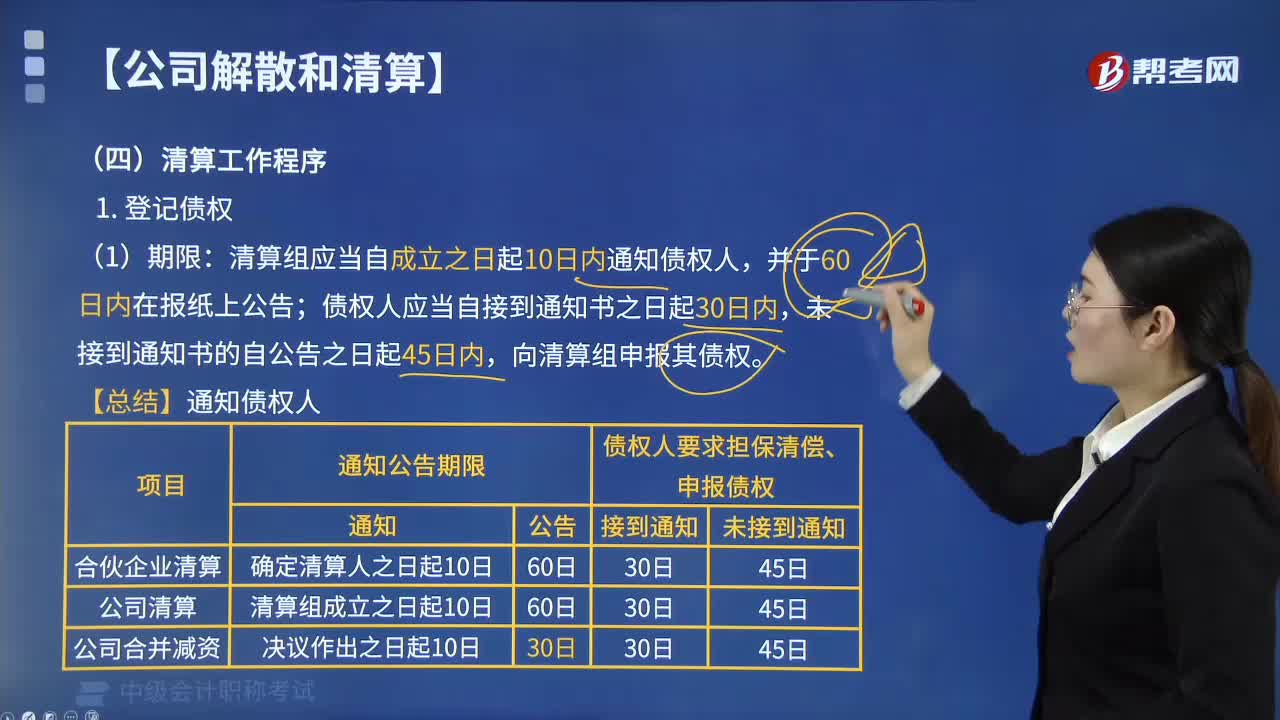

07:29公司清算的程序有哪些?:清算組應(yīng)當(dāng)自成立之日起10日內(nèi)通知債權(quán)人;向清算組申報其債權(quán):債權(quán)人在規(guī)定的期限內(nèi)未申報債權(quán)。在公司清算程序終結(jié)前補(bǔ)充申報的,債權(quán)人補(bǔ)充申報的債權(quán):可以在公司尚未分配的財產(chǎn)中依法清償;清算組應(yīng)當(dāng)自成立之日起6個月內(nèi)清算完畢,公司、股東或債權(quán)人可主張清算組成員承擔(dān)賠償責(zé)任。股東尚未繳納的出資均應(yīng)作為清算財產(chǎn):到期應(yīng)繳而未繳的出資、合法的繳納期限尚未屆滿的出資。

05:38

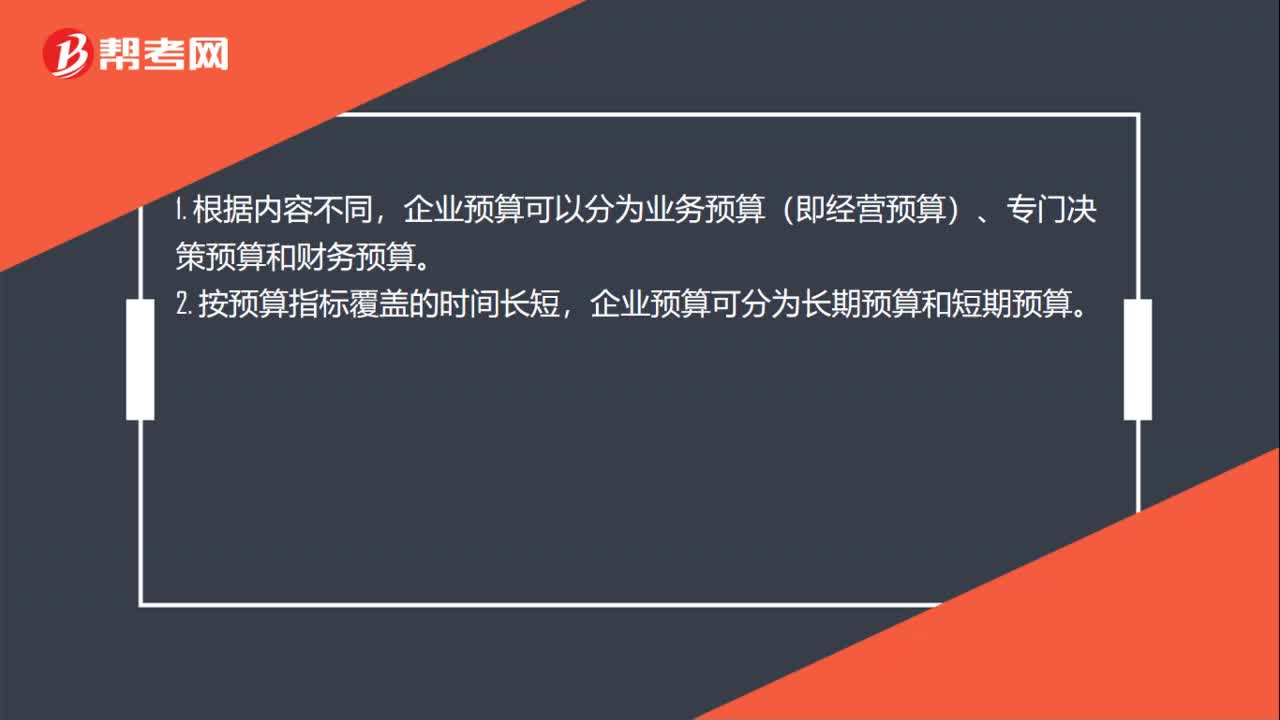

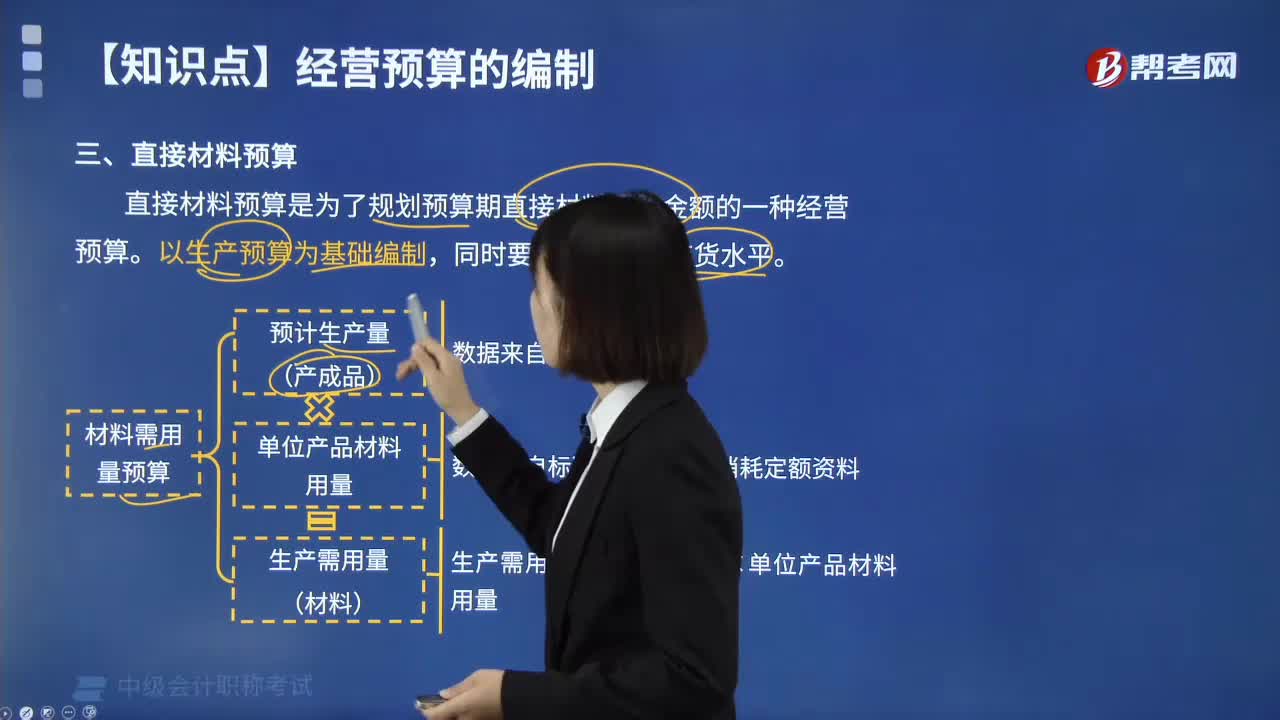

05:38直接材料預(yù)算包括哪幾個部分?:直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。它是根據(jù)生產(chǎn)預(yù)算確定的生產(chǎn)產(chǎn)品的數(shù)量和單位產(chǎn)品材料耗用量來確定;它是在直接材料需用量的基礎(chǔ)上,預(yù)計材料采購量=預(yù)計材料需用量-期初材料庫存量+期末材料庫存量。材料需用量、材料采購量與庫存量之間必須保持合理的比例關(guān)系,材料需用量預(yù)算計算方法:(3)計算當(dāng)期需要支付的材料采購款。材料采購量乘以采購金額,就是材料采購金額。

05:06

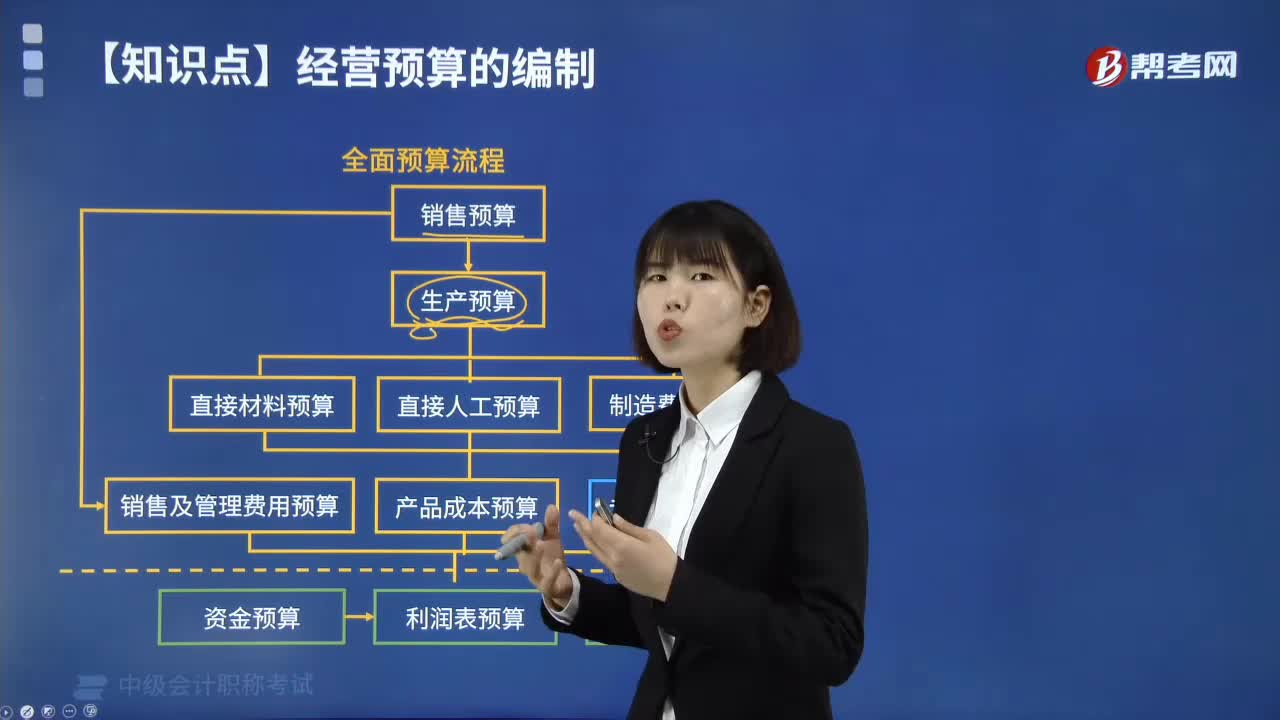

05:06全面預(yù)算有哪些流程?:全面預(yù)算有哪些流程?全面預(yù)算管理的終極目標(biāo)是促進(jìn)實(shí)現(xiàn)企業(yè)的發(fā)展戰(zhàn)略,全面預(yù)算管理應(yīng)以戰(zhàn)略規(guī)劃和經(jīng)營目標(biāo)為導(dǎo)向。全面預(yù)算管理是一個持續(xù)改進(jìn)的過程,全面預(yù)算管理的流程可分為預(yù)算編制、預(yù)算執(zhí)行和預(yù)算考評三個階段:預(yù)算編制階段主要包括預(yù)算目標(biāo)的確定,根據(jù)預(yù)算目標(biāo)編制、匯總與審批預(yù)算;預(yù)算執(zhí)行階段主要包括預(yù)算分解、預(yù)算執(zhí)行、預(yù)算分析、預(yù)算控制、預(yù)算調(diào)整等內(nèi)容;預(yù)算管理的最后一個階段就是預(yù)算考核。

04:07

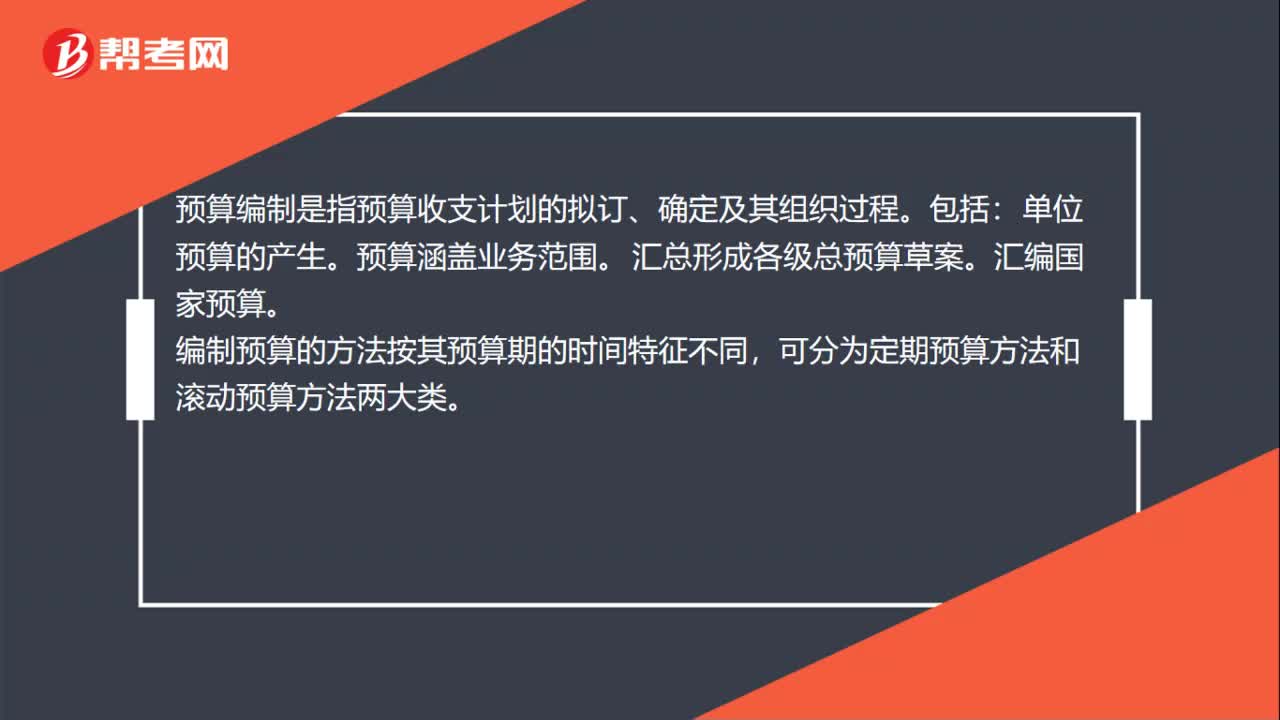

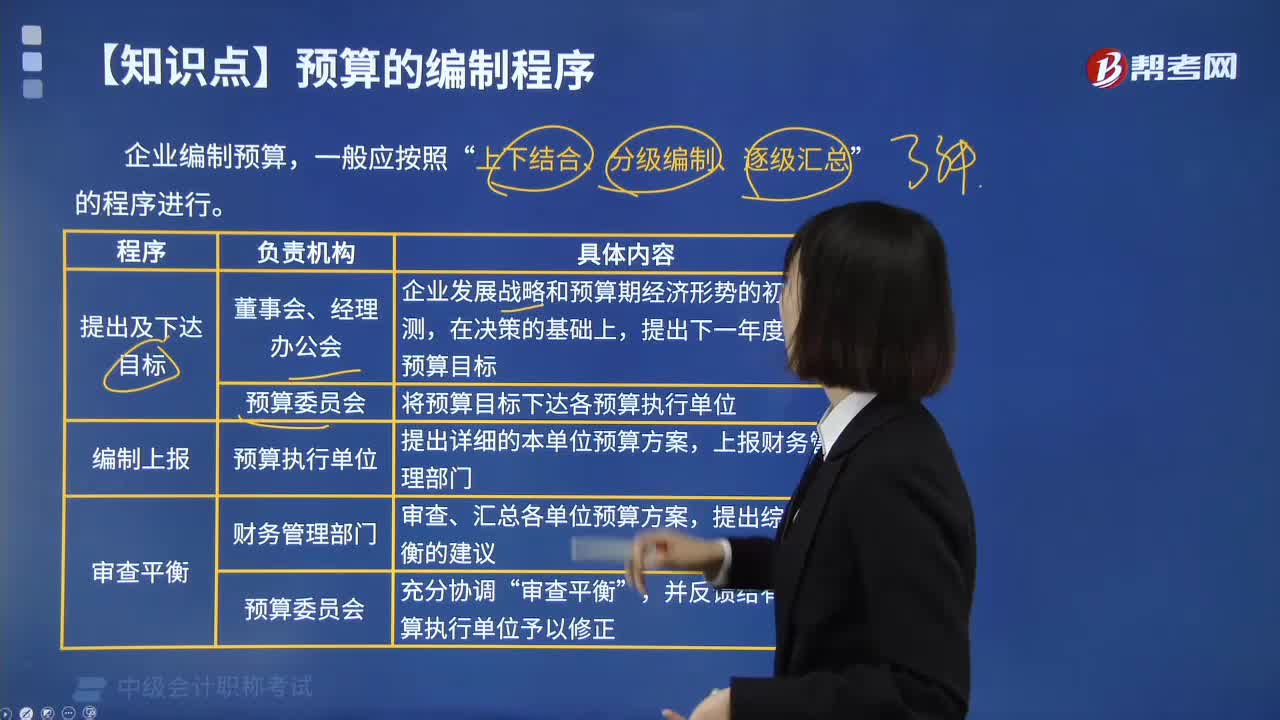

04:07預(yù)算有哪些編制程序?:預(yù)算有哪些編制程序?預(yù)算編制程序指編制全面預(yù)算必須遵循的科學(xué)步驟。企業(yè)編制預(yù)算,上下結(jié)合、分級編制、逐級匯總”(1)由企業(yè)最高領(lǐng)導(dǎo)當(dāng)局制定出預(yù)算明的目標(biāo)利潤,然后引出預(yù)算的編制方針。(2)根據(jù)企業(yè)總的目標(biāo)利潤確定出按部門別的目標(biāo)利潤數(shù),以及為實(shí)現(xiàn)部門剝的利潤目標(biāo)要求達(dá)到的目標(biāo)銷售額、費(fèi)用和收益,(3)為了實(shí)現(xiàn)部門別的利潤目標(biāo),編制出更為具體、詳細(xì)的責(zé)任預(yù)算。(4)以企業(yè)總預(yù)算上反映的銷售額。

04:40

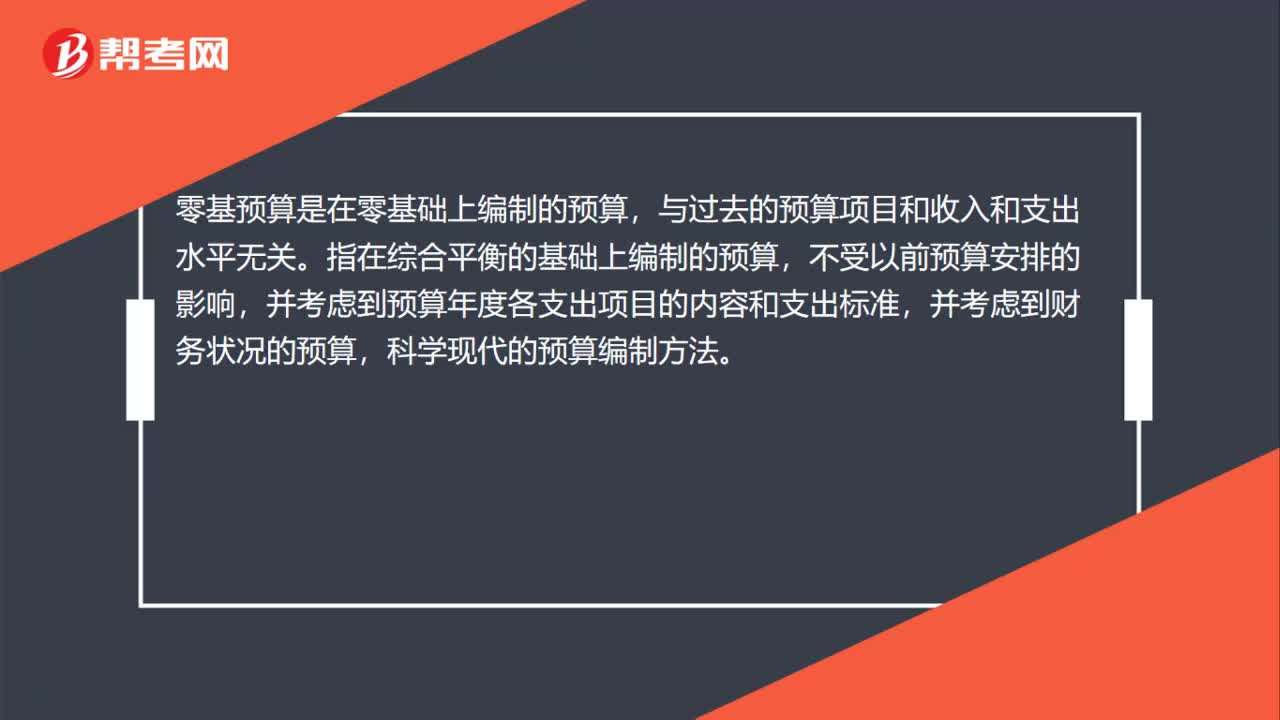

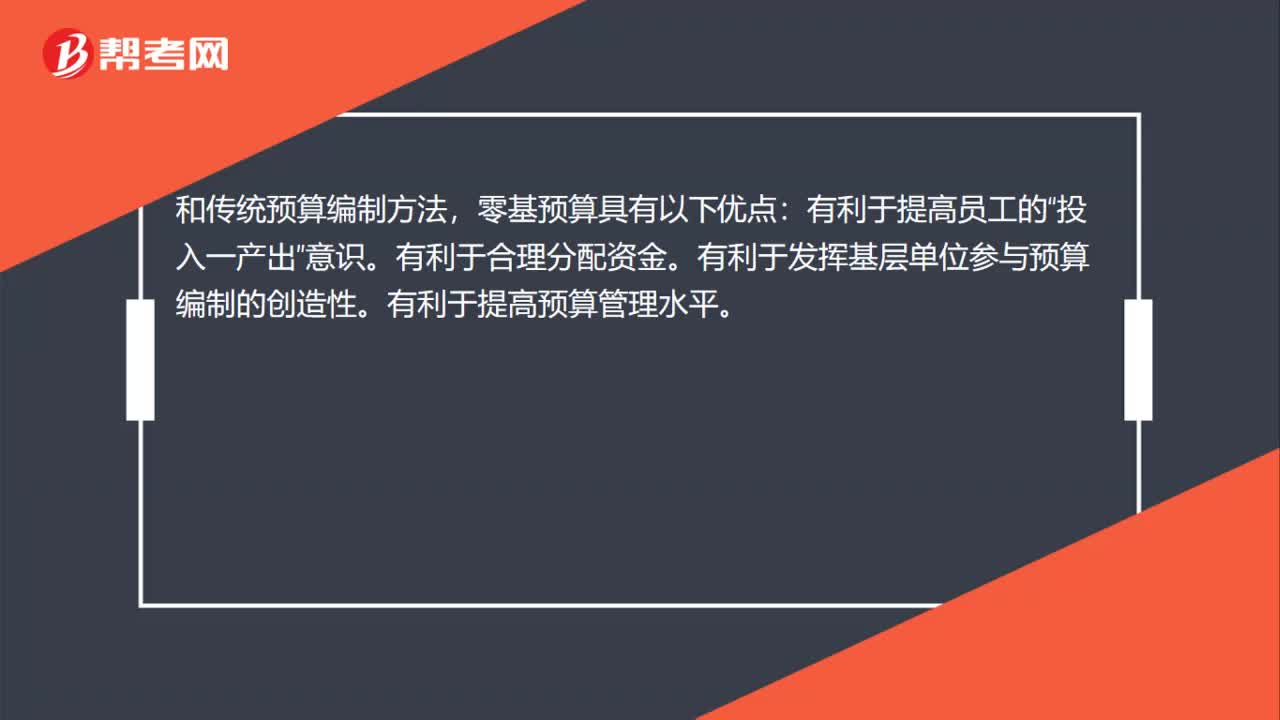

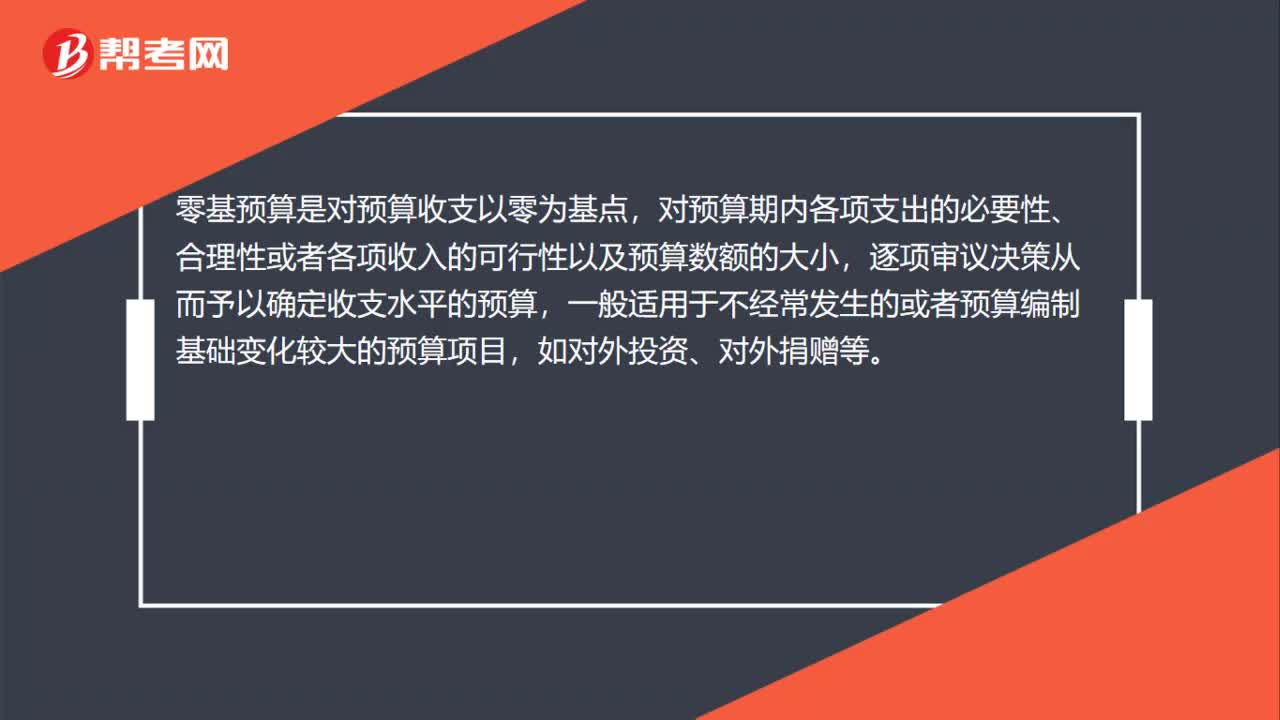

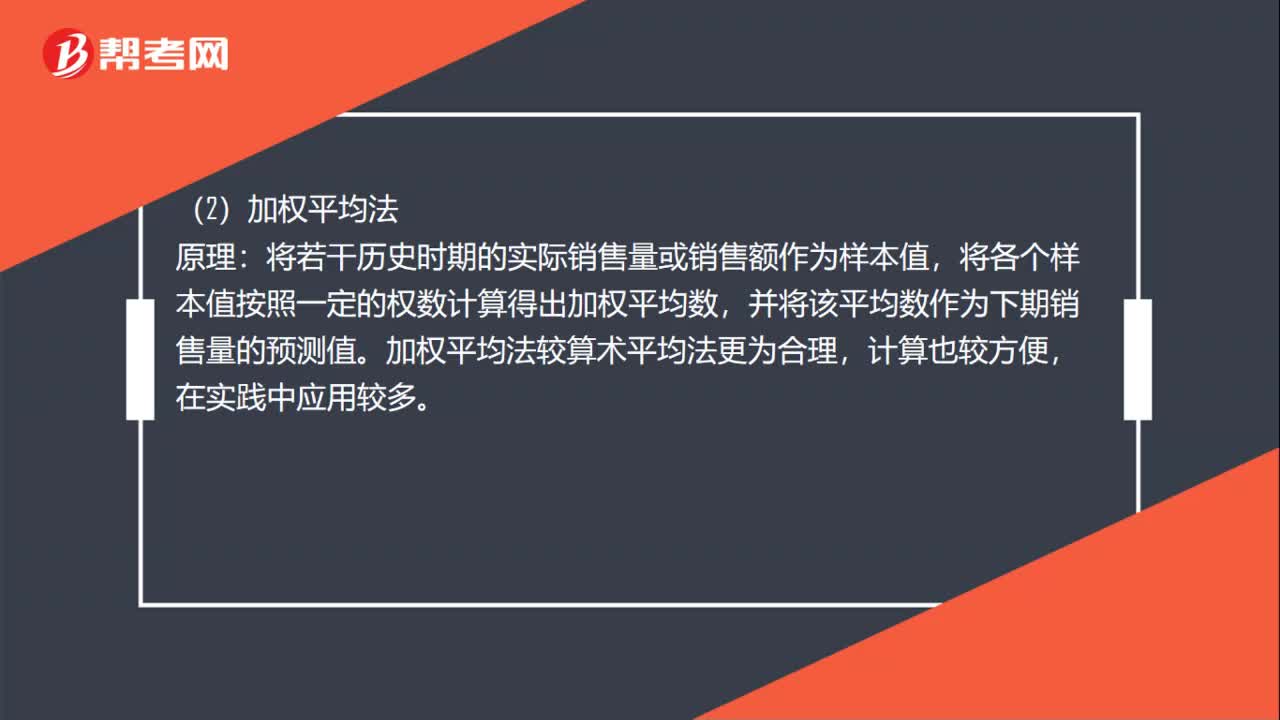

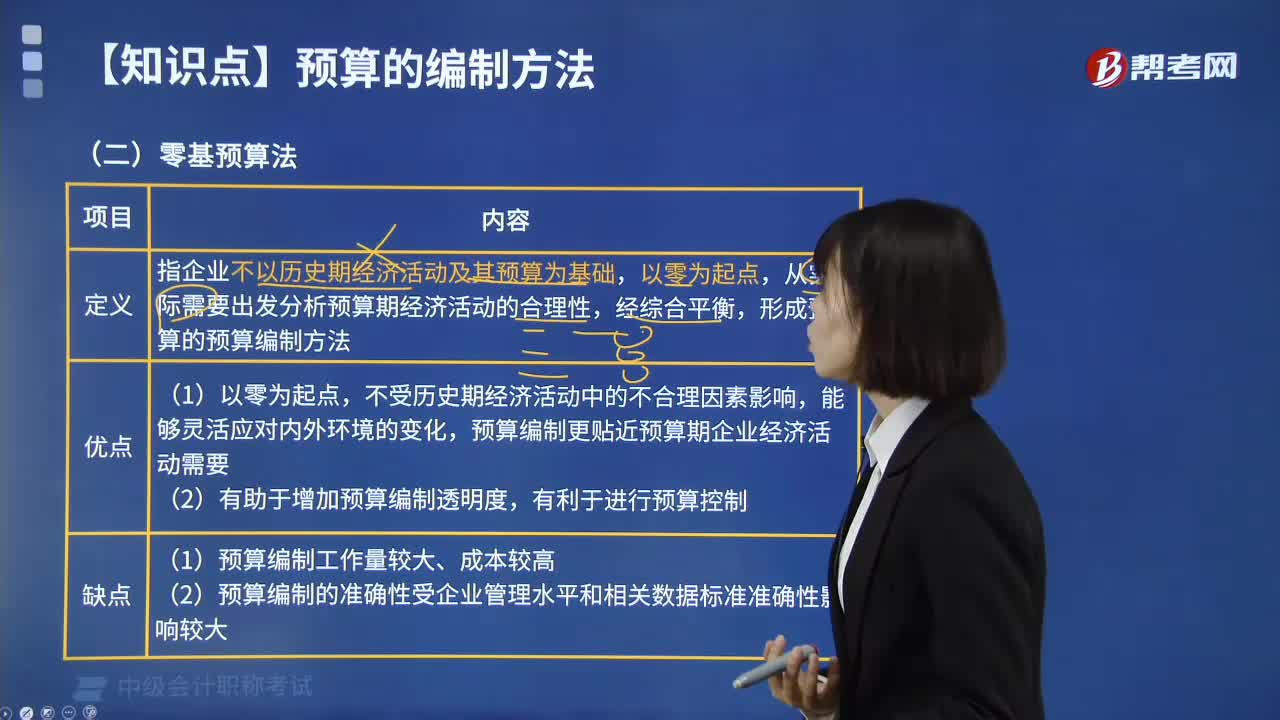

04:40預(yù)算的編制方法中零基預(yù)算法是指什么?:零基預(yù)算發(fā)指企業(yè)不以歷史期經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ),從實(shí)際需要出發(fā)分析預(yù)算期經(jīng)濟(jì)活動的合理性,形成預(yù)算的預(yù)算編制方法。預(yù)算編制更貼近預(yù)算期企業(yè)經(jīng)濟(jì)活動需要,(2)有助于增加預(yù)算編制透明度。(2)預(yù)算編制的準(zhǔn)確性受企業(yè)管理水平和相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)準(zhǔn)確性影響較大,【2018年中級會計職稱考試真題】增量預(yù)算有利于調(diào)動各個方面節(jié)約預(yù)算的積極性,【解析】增量預(yù)算的缺點(diǎn)是可能導(dǎo)致無效費(fèi)用開支項目無法得到有效控制。

01:23

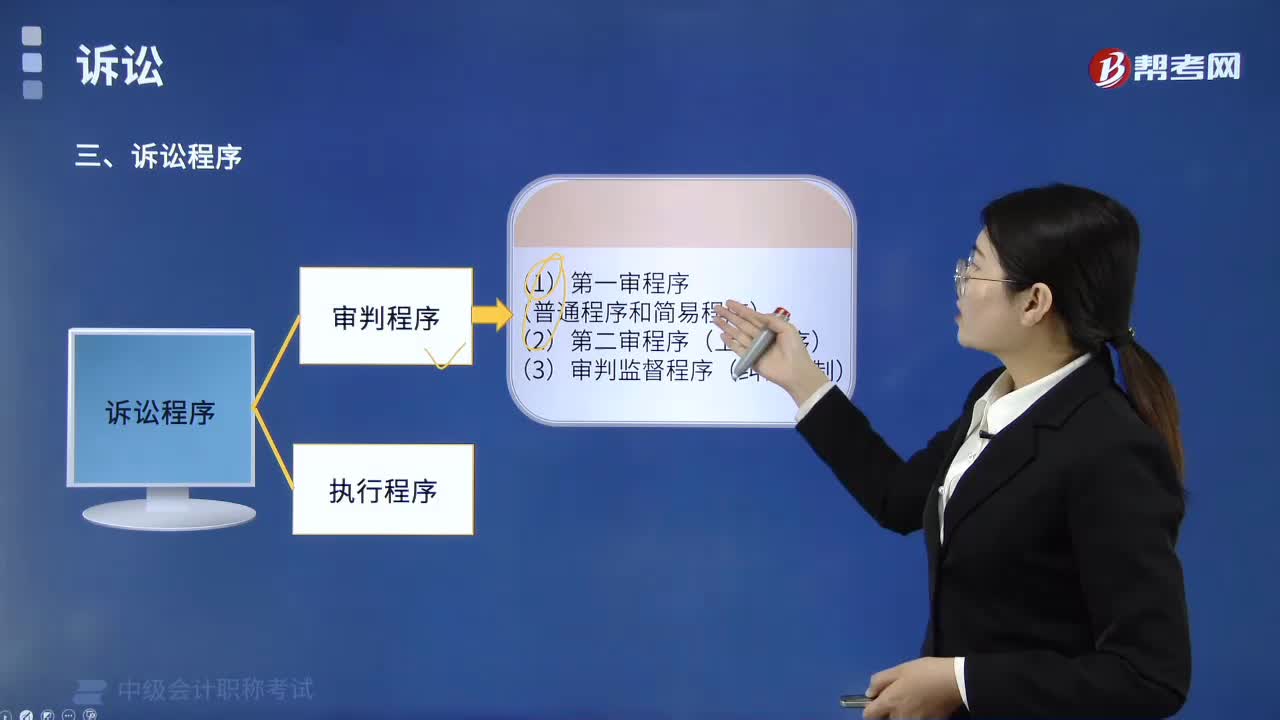

01:23訴訟程序包括哪些程序?:訴訟程序包括哪些程序?訴訟程序包括審判程序和執(zhí)行程序。審判程序包括第一審程序、第二審程序、審判監(jiān)督程序等,是指各級人民法院審理第一審經(jīng)濟(jì)案件適用的程序。是指上級人民法院審理當(dāng)事人不服第一審人民法院尚未生效的判決和裁定而提起的上訴案件所適用的程序,(3)審判監(jiān)督程序,依法提出對原案重新進(jìn)行審理的一種特別程序。又稱再審程序,執(zhí)行程序是人民法院依法對已經(jīng)發(fā)生法律效力的判決、裁定及其他法律文書的規(guī)定。

04:26

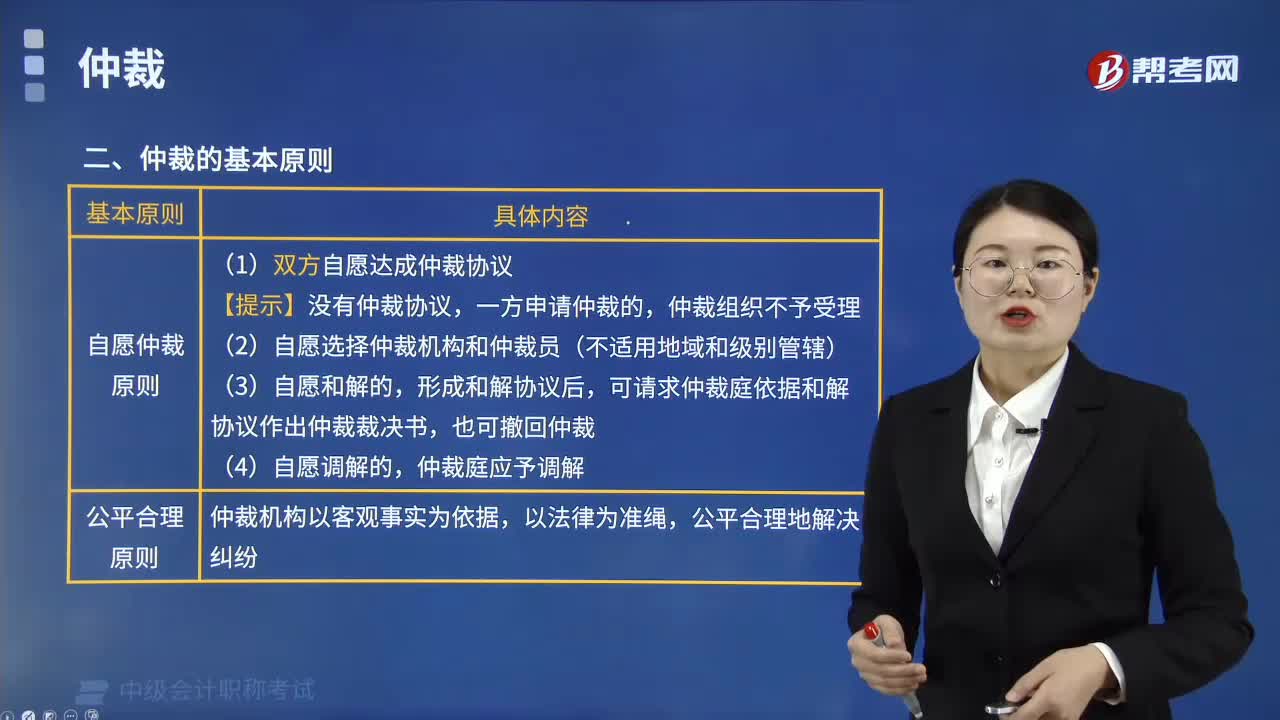

04:26仲裁的基本原則包括哪些內(nèi)容?:仲裁的基本原則包括哪些內(nèi)容?仲裁的基本原則包括自愿仲裁原則、公平合理原則、獨(dú)立行使仲裁權(quán)原則、一裁終局原則。仲裁組織不予受理。(2)自愿選擇仲裁機(jī)構(gòu)和仲裁員(不適用地域和級別管轄),可請求仲裁庭依據(jù)和解協(xié)議作出仲裁裁決書。公平合理地解決糾紛原則。按照法律的基本精神和公平合理原則處理。3.獨(dú)立行使仲裁權(quán)原則,當(dāng)事人就同一糾紛不得再申請仲裁或向人民法院起訴。(2)仲裁裁決被人民法院依法裁定。

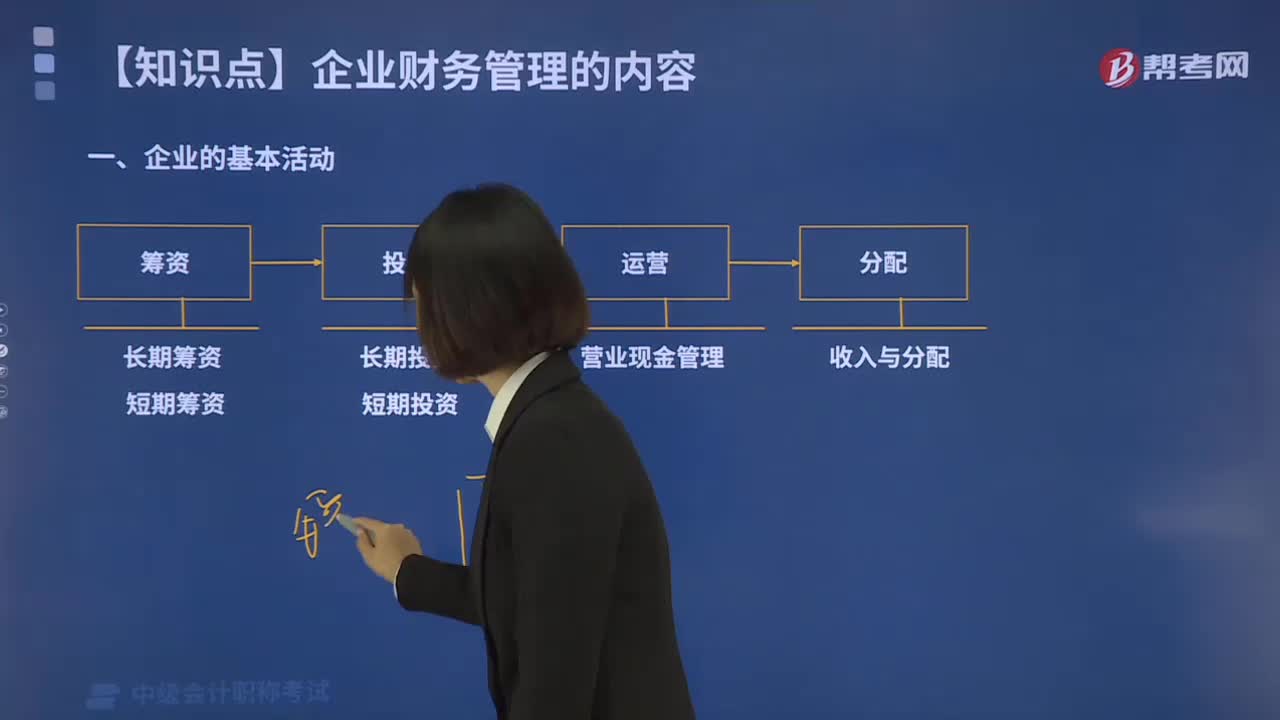

02:47

02:47企業(yè)的基本活動包括哪些內(nèi)容?:公司的基本活動可以分為投資、籌資、運(yùn)營和分配活動四個方面,(3)由于短期投資、短期籌資和營業(yè)現(xiàn)金流管理有著密切關(guān)系,稱為營運(yùn)資金管理。(4)分配活動主要是指企業(yè)的收入和分配。A.生產(chǎn)企業(yè)的基本活動可以分為投資、籌資和運(yùn)營三個方面,B.財務(wù)管理的內(nèi)容分為投資、籌資、營運(yùn)資金、成本、收入與分配管理五個部分。C.投資決定了企業(yè)需要籌資的規(guī)模和時間,D.成本管理貫穿于投資、籌資和營運(yùn)活動的全過程。

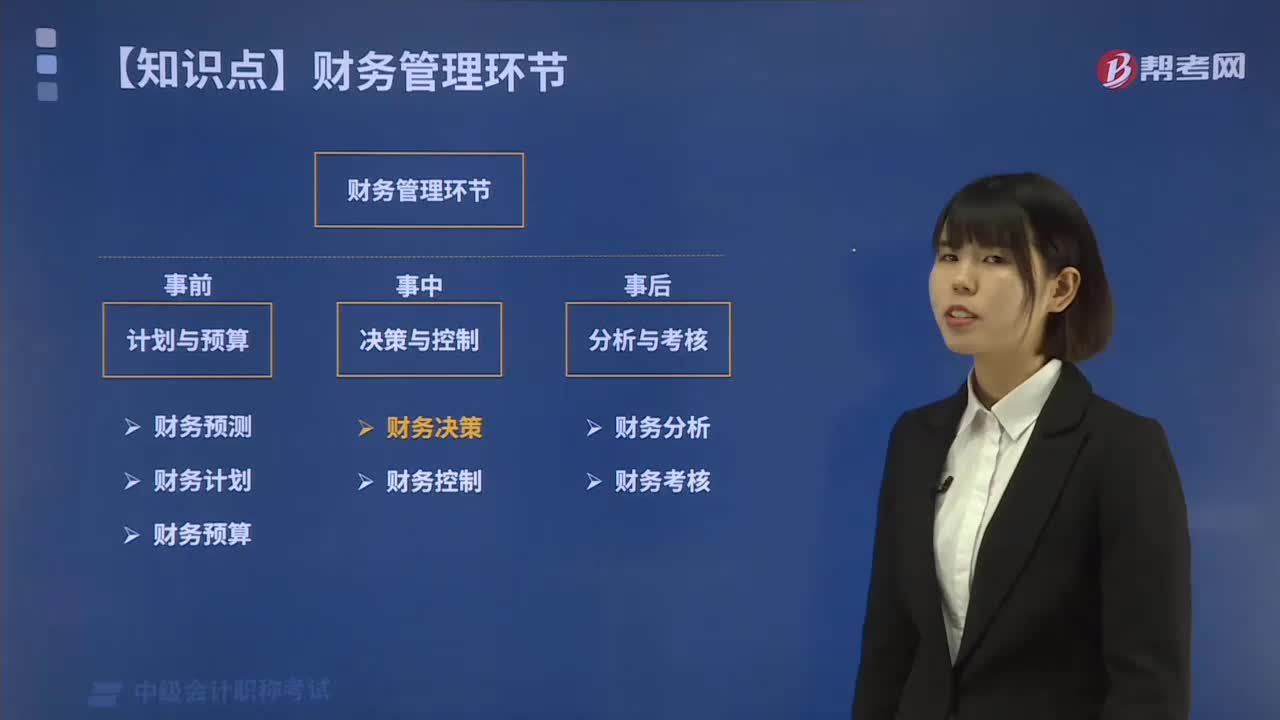

04:24

04:24財務(wù)管理中計劃與預(yù)算環(huán)節(jié)包括哪些內(nèi)容?:財務(wù)管理環(huán)節(jié)是企業(yè)財務(wù)管理的工作步驟與一般程序。財務(wù)預(yù)測、財務(wù)計劃和財務(wù)預(yù)算。財務(wù)預(yù)測是根據(jù)企業(yè)財務(wù)活動的歷史資料,對企業(yè)未來的財務(wù)活動作出較為具體的預(yù)計和測算的過程,財務(wù)預(yù)測可以測算各項生產(chǎn)經(jīng)營方案的經(jīng)濟(jì)效益;財務(wù)預(yù)測的方法主要有定性預(yù)測和定量預(yù)測兩類,財務(wù)計劃是根據(jù)企業(yè)整體戰(zhàn)略目標(biāo)和規(guī)劃,財務(wù)計劃主要通過指標(biāo)和表格。

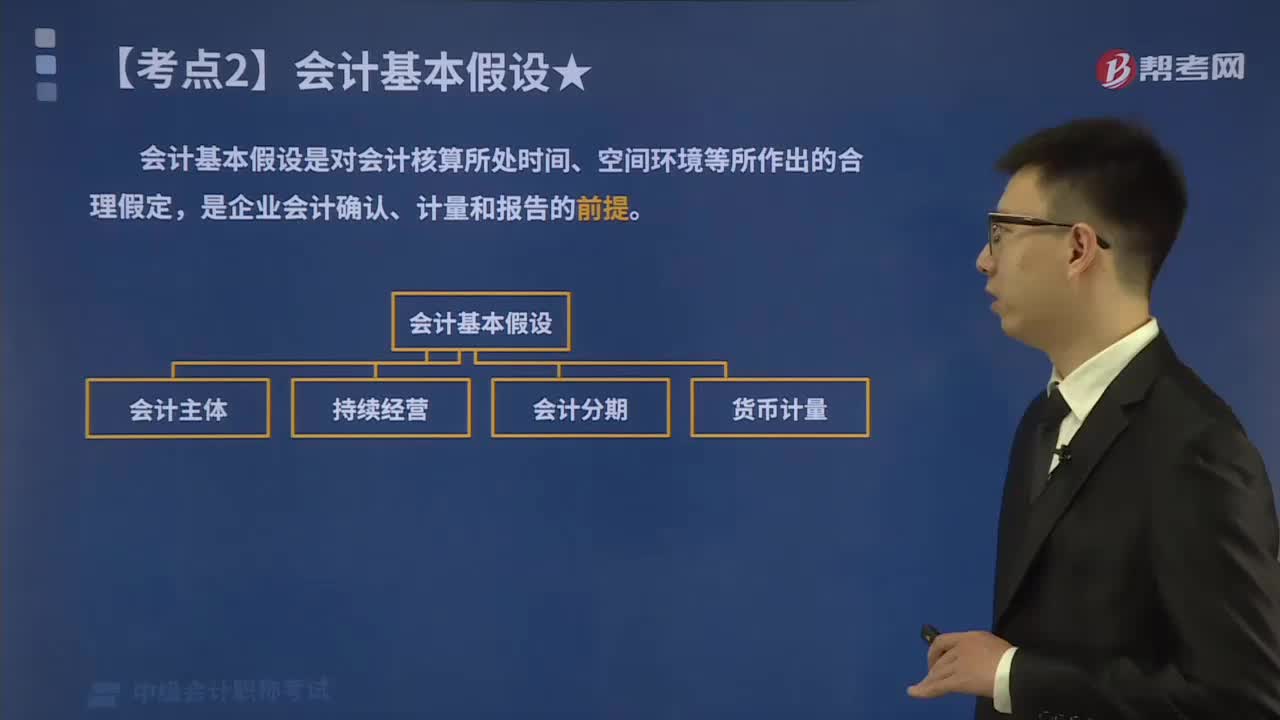

00:26

00:26會計基本假設(shè)包括哪些內(nèi)容?:會計基本假設(shè)是對會計核算所處時間、空間環(huán)境等所作出的合理假定,是企業(yè)會計確認(rèn)、計量和報告的前提。企業(yè)在組織會計核算時,應(yīng)遵循的會計假設(shè)包括:會計主體假設(shè)、持續(xù)經(jīng)營假設(shè)、會計分期假設(shè)和貨幣計量假設(shè)。會計工作所處的經(jīng)濟(jì)環(huán)境十分復(fù)雜,而會計基本假設(shè)是企業(yè)會計確認(rèn),計量和報告的前提,是對會計核算所處時間空間環(huán)境等所作的合理假定。會計假設(shè)雖然有人為假定的一面,作為進(jìn)行會計活動的必要前提條件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日