稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:20

04:20小企業(yè)執(zhí)行《小企業(yè)會計準則》有關問題銜接如何規(guī)定?:小企業(yè)執(zhí)行《小企業(yè)會計準則》有關問題銜接如何規(guī)定?財政部以財會〔2012〕20號印發(fā)《小企業(yè)執(zhí)行〈小企業(yè)會計準則〉有關問題銜接規(guī)定》。該《規(guī)定》分總體要求、賬目調整、會計報表、其他有關問題4部分。執(zhí)行《工業(yè)企業(yè)會計制度》《企業(yè)會計制度》等其他會計制度的小企業(yè),在首次執(zhí)行新準則時,比照本規(guī)定執(zhí)行。其他貨幣資金“新準則設置了,庫存現(xiàn)金“銀行存款“其他貨幣資金“短期投資“

03:50

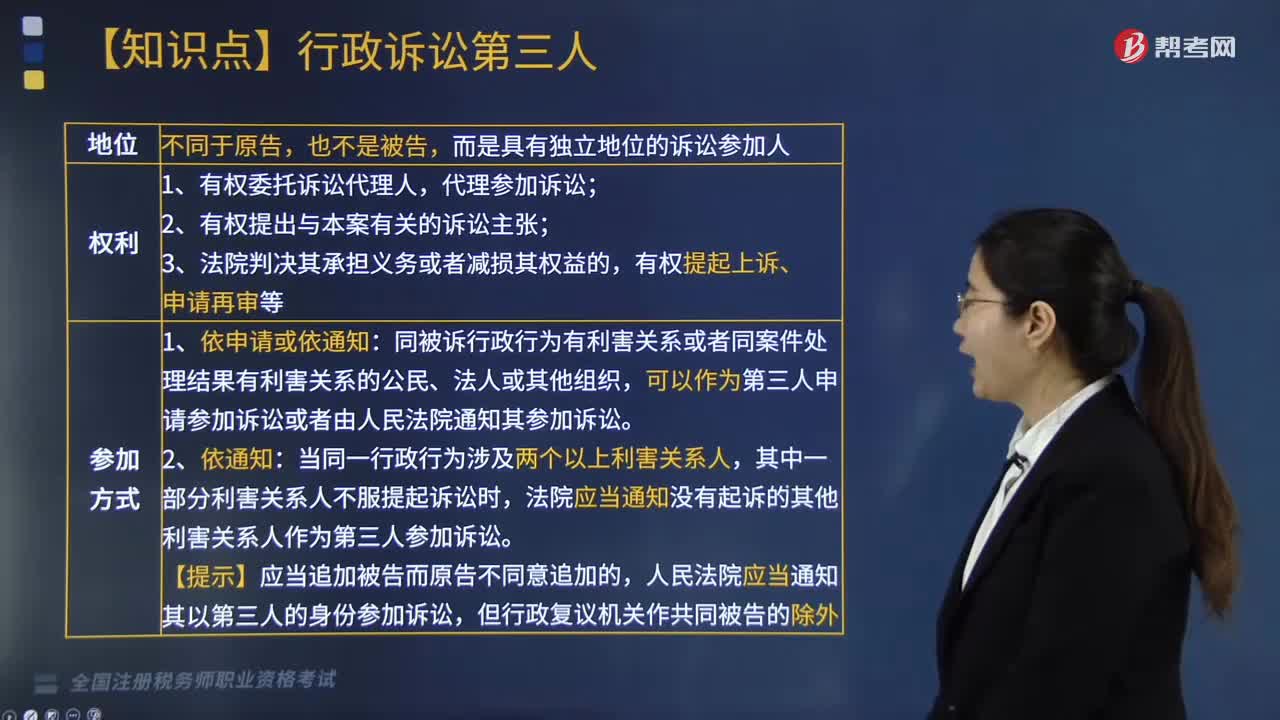

03:50如何確定行政訴訟的第三人?:公民、法人或者其他組織同被訴行政行為有利害關系但沒有提起訴訟,或者由人民法院通知參加訴訟。在行政訴訟過程中申請參加訴訟或由法院通知參加訴訟的公民、法人或其他組織。同被訴行政行為有利害關系或者同案件處理結果有利害關系的公民、法人或其他組織,可以作為第三人申請參加訴訟或者由人民法院通知其參加訴訟。法院應當通知沒有起訴的其他利害關系人作為第三人參加訴訟。人民法院應當通知其以第三人的身份參加訴訟。

06:10

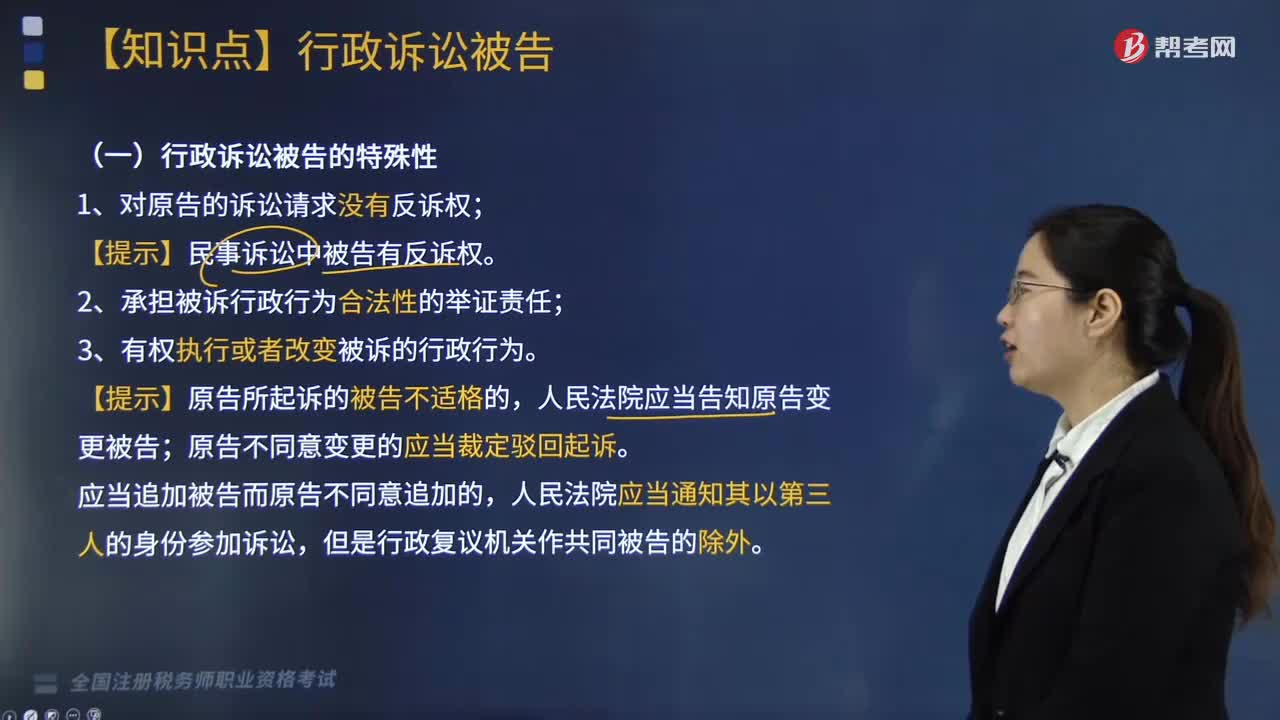

06:10如何確定行政訴訟的被告?:行政訴訟的被告不是行政機關的工作人員,以委托的行政機關為被告:作出原行政行為的行政機關和復議機關為共同被告。作出原行政行為的行政機關為被告,作出原行政行為的行政機關和復議機關為共同被告(2019年新增),復議機關改變原行政行為的處理結果,復議機關改變原行政行為所認定的主要事實和證據(jù)、改變原行政行為所適用的規(guī)范依據(jù)。上級行政機關和作出許可決定的機關為共同被告。

01:52

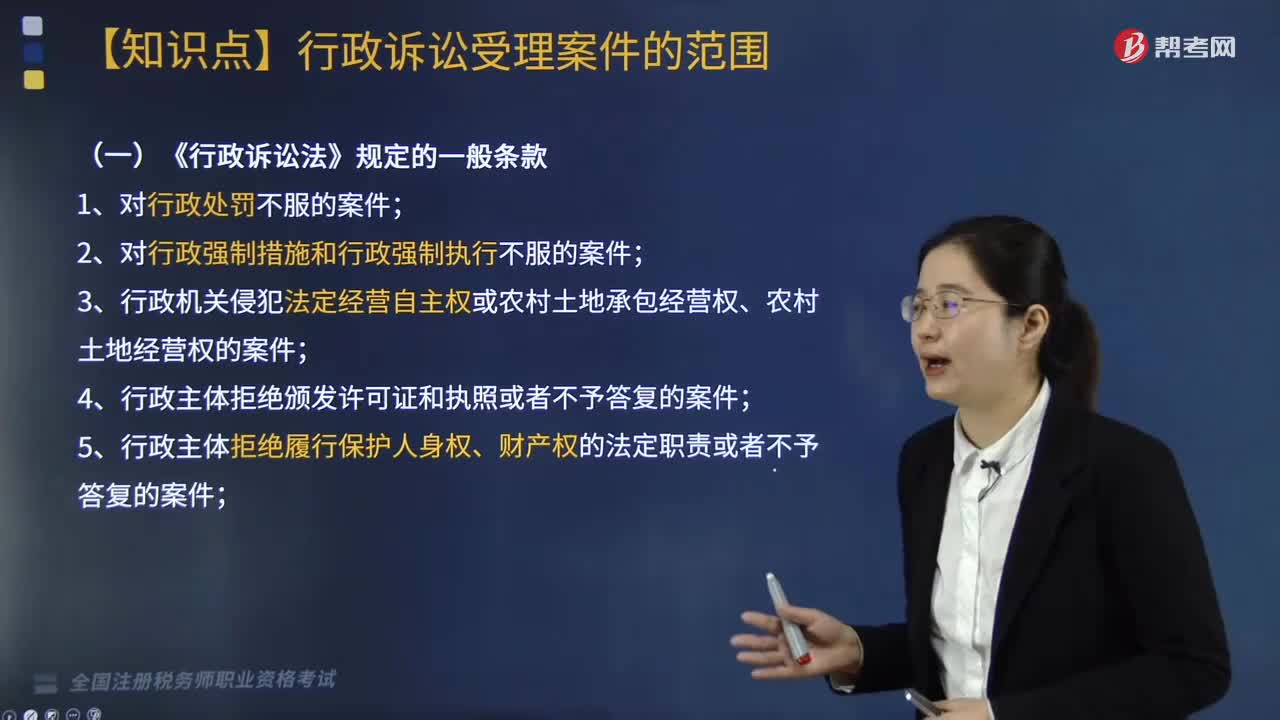

01:52《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?:《行政訴訟法》對于行政訴訟受案范圍規(guī)定的一般條款有哪些?是指人民法院受理行政訴訟案件的范圍,決定著受到行政主體侵害的公民、法人和其他組織訴訟的范圍,5. 行政主體拒絕履行保護人身權、財產(chǎn)權的法定職責或者不予答復的案件;8. 認為行政主體違法集資、攤派費用或者違法要求履行其他義務的案件;

03:06

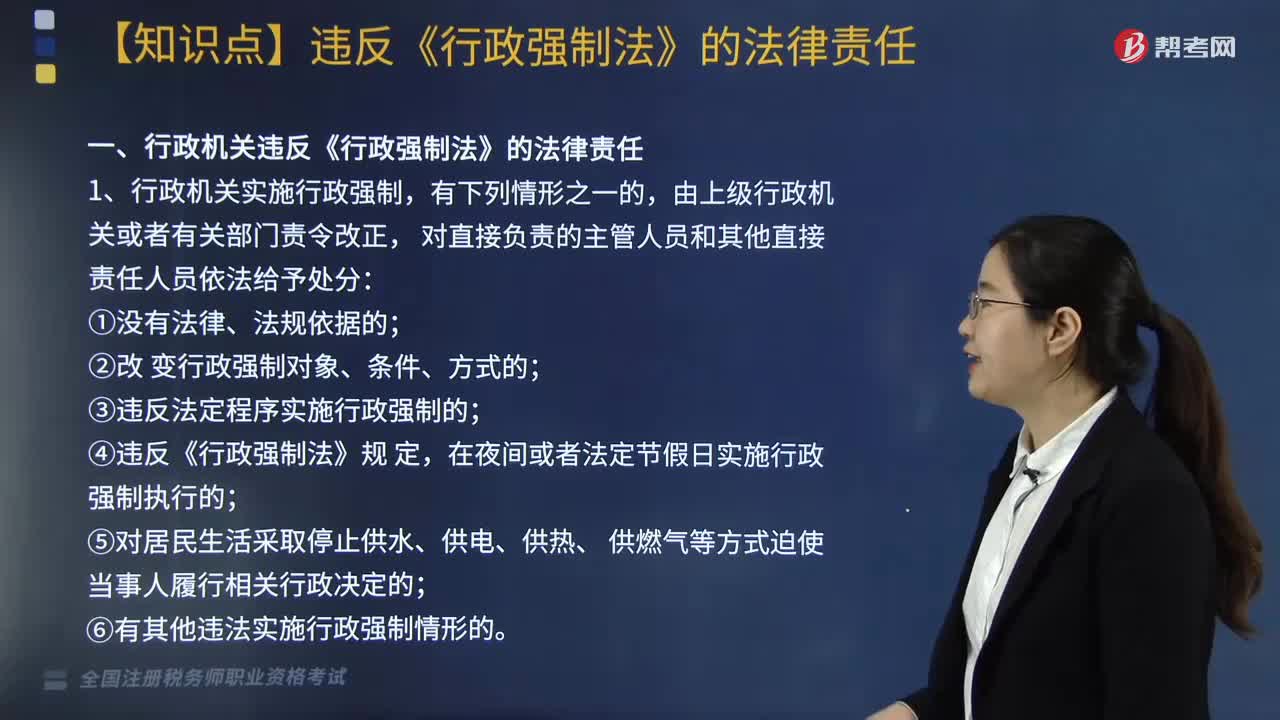

03:06行政機關違反《行政強制法》需承擔的法律責任有哪些?:行政機關違反《行政強制法》需承擔的法律責任有哪些?行政機關違反《行政強制法》的法律責任主要包括以下幾個方面:③違反法定程序實施行政強制的;⑥有其他違法實施行政強制情形的。2. 行政機關違反《行政強制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結存款、匯款法定期間不作出處理決定或者未依法及時解除凍結的。

01:32

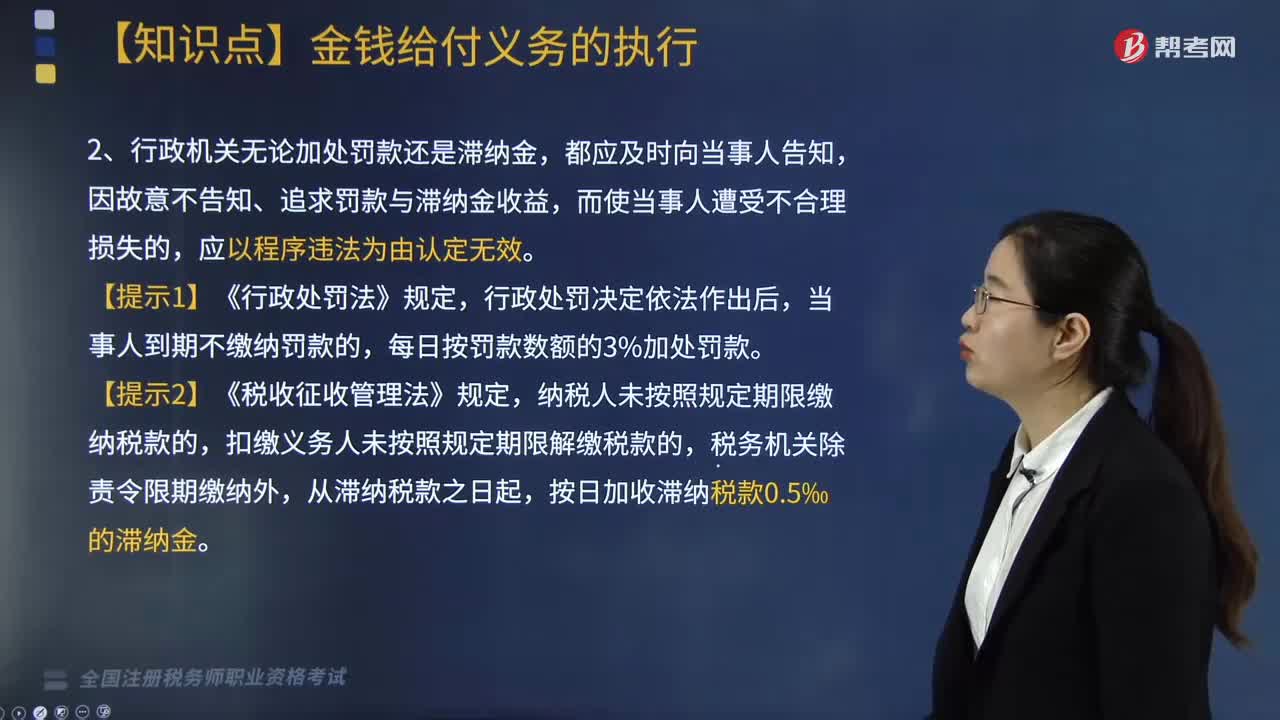

01:32金錢給付義務的執(zhí)行相關規(guī)定有哪些?:金錢給付義務的執(zhí)行相關規(guī)定有哪些?金錢給付義務執(zhí)行的各項規(guī)定概括如下:1. 加處罰款或滯納金(執(zhí)行罰):金錢給付義務的行政決定,當事人逾期不履行。行政機關可以加處罰款或者滯納金。經(jīng)催告當事人仍不履行的;法律規(guī)定的行政機關決定。2. 行政機關無論加處罰款還是滯納金,因故意不告知、追求罰款與滯納金收益,當事人到期不繳納罰款的。納稅人未按照規(guī)定期限繳納稅款的,扣繳義務人未按照規(guī)定期限解繳稅款的。

06:43

06:43行政強制執(zhí)行實施的一般規(guī)定有哪些?:行政強制執(zhí)行實施的一般規(guī)定有哪些?行政強制執(zhí)行是指公民、法人或其他組織拒不履行行政法上的義務,迫使其履行義務的具體行政行為。行政機關作出強制執(zhí)行決定前:當事人逾期仍不履行行政決定。只有當事人對稅務機關的處罰決定逾期不申請復議也不起訴、又不履行的“作出處罰決定的稅務機關才可采取強制或申請法院強制”(1)當事人履行行政決定確有困難或者暫無履行能力的,(而非被執(zhí)行人)對執(zhí)行標的主張權利。

01:03

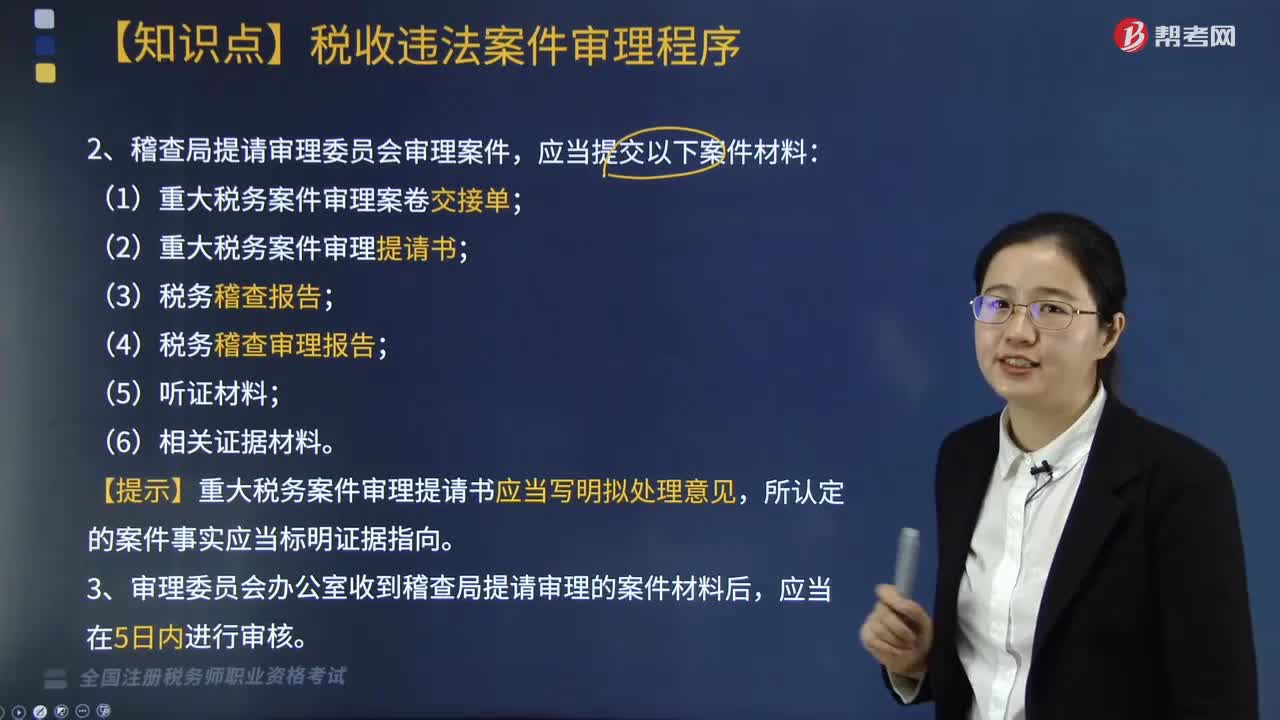

01:03稅收違法案件應如何提請和受理?:稅收違法案件應如何提請和受理?凡由稽查直接查處的案件以及下級地方稅務局稽查局根據(jù)規(guī)定報請省局稽查局審理的案件,均先由省局稽查局審理部門進行審理,審理報告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報送的審理報告及有關材料后應召開稽查局局長會議進行會審,審核討論審理部門上報的審理報告,將重大稅務案件提請審理委員會審理。(1)重大稅務案件審理案卷交接單;

01:20

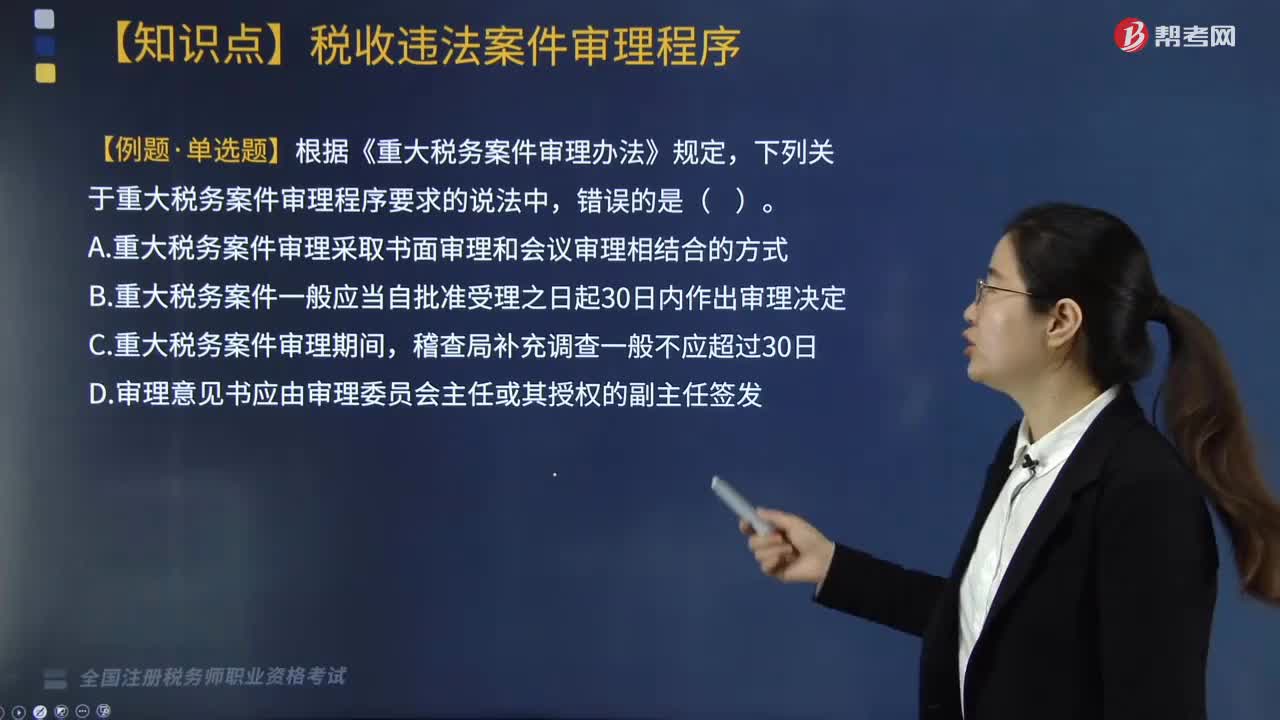

01:20稅收違法案件的執(zhí)行和監(jiān)督應該怎么做?:1. 稽查局應當按照重大稅務案件審理意見書制作稅務處理處罰決定等相關文書,2. 重大稅務案件審理程序終結后,3. 各級稅務局督察內審部門應當加強對重大稅務案件審理工作的監(jiān)督。審理委員會辦公室應當加強重大稅務案件審理案卷的歸檔管理,需要歸檔的重大稅務案件審理案卷包括稅務稽查報告、稅務稽查審理報告以及《重大稅務案件審理辦法》附列的有關文書。【例題·單選題】根據(jù)《重大稅務案件審理辦法》規(guī)定。

06:11

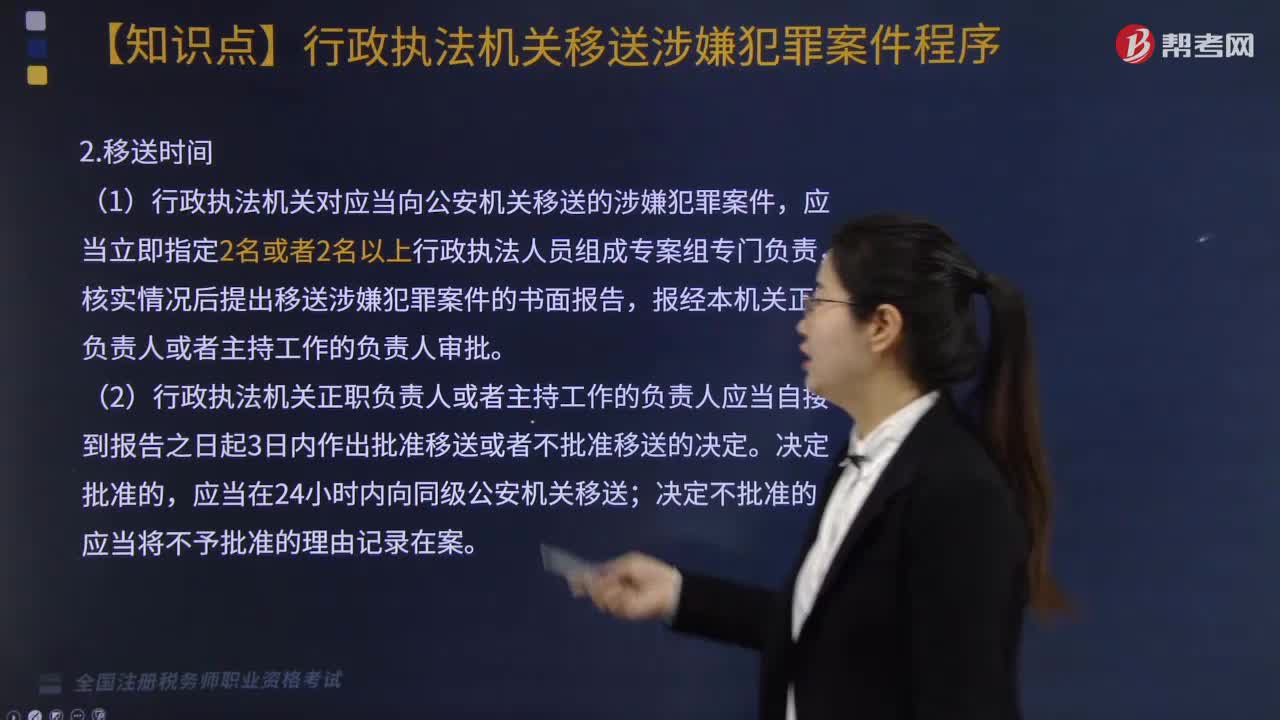

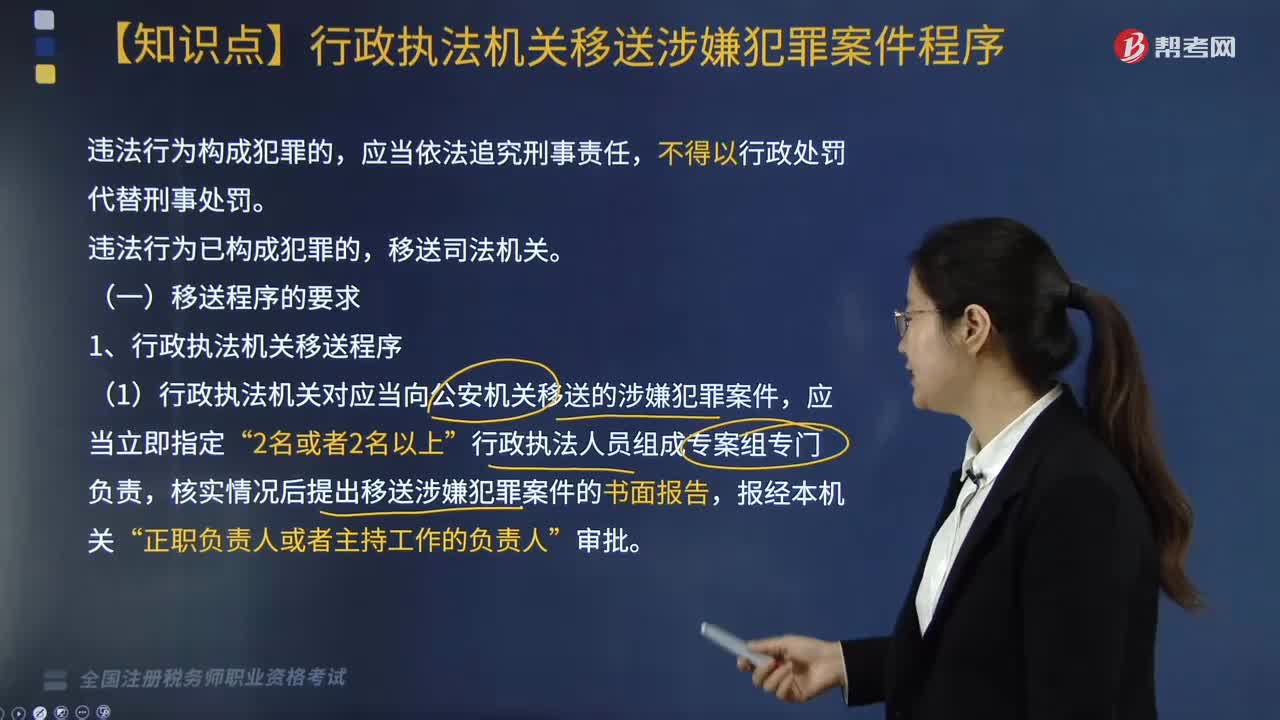

06:11行政執(zhí)法機關移送涉嫌犯罪案件的程序是什么?:行政執(zhí)法機關移送涉嫌犯罪案件的程序是什么?(1)行政執(zhí)法機關對應當向公安機關移送的涉嫌犯罪案件“核實情況后提出移送涉嫌犯罪案件的書面報告“應當在涉嫌犯罪案件移送書的回執(zhí)上簽字,(2)公安機關應當自接受行政執(zhí)法機關移送的涉嫌犯罪案件之日起”應當書面通知移送案件的行政執(zhí)法機關;2、行政執(zhí)法機關對公安機關決定不予立案的案件;

05:48

05:48移動加權平均法是指什么?:1、存貨的移動平均單位成本=(本次進貨之前庫存存貨的實際成本+本次進貨的實際成本)÷(本次進貨之前庫存存貨數(shù)量+本次進貨的數(shù)量),2、本次發(fā)出存貨成本=本次發(fā)出存貨的數(shù)量×本次發(fā)貨前存貨的移動平均單位成本,3、本月月末存貨成本=月末存貨數(shù)量×月末存貨移動平均單位成本。【解析】發(fā)貨前的加權平均成本=(200×100+100×110)(200+100)=103.33(元)。

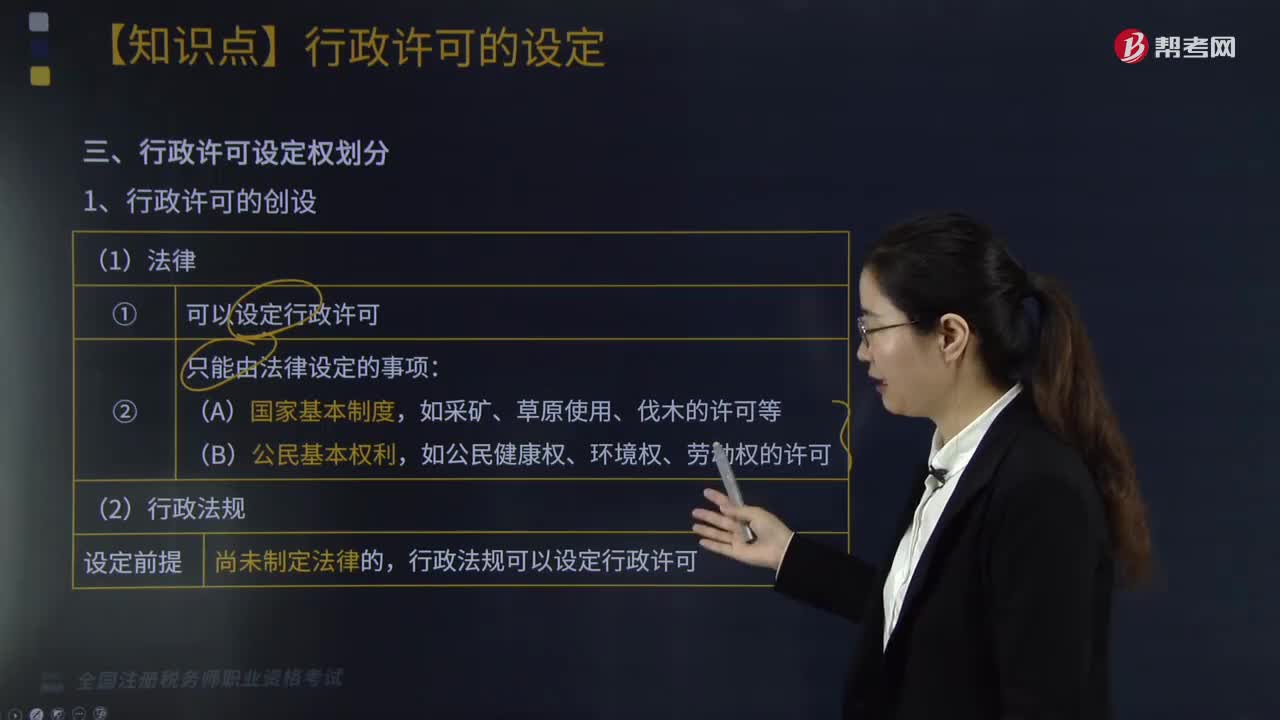

06:52

06:52行政許可設定權是如何劃分的?:行政許可法對行政許可的立法界定是指行政機關根據(jù)公民、法人或者其他組織的申請,法律和行政法規(guī)設定行政許可如下圖;國務院決定和地方性法規(guī)設定行政許可如下圖”①不得設定應當由國家統(tǒng)一確定的公民、法人或者其他組織的資格、資質的行政許可(如注冊會計師資格)。②不得設定企業(yè)或者其他組織的設立登記及其前置性行政許可,地方性法律規(guī)范的設定限制設定行政許可如下圖。2、實施行政許可的具體化規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日