-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

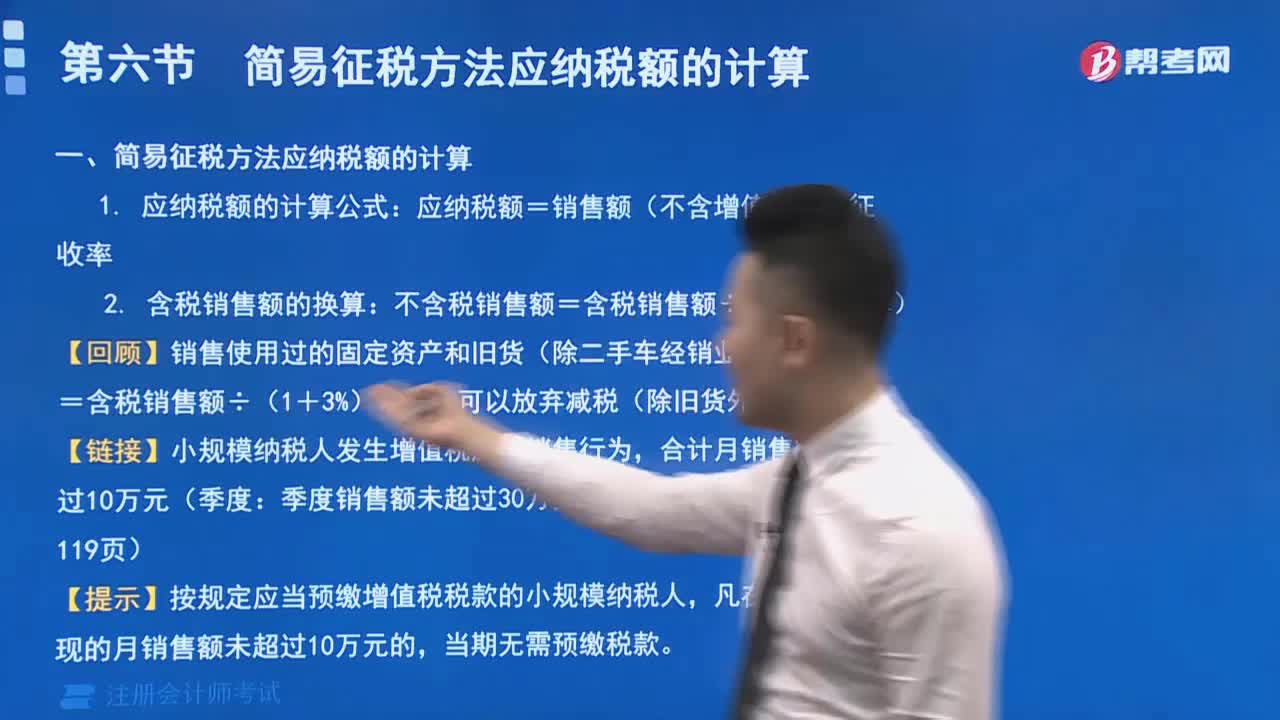

簡(jiǎn)易征稅方法應(yīng)納稅額的計(jì)算公式是什么?

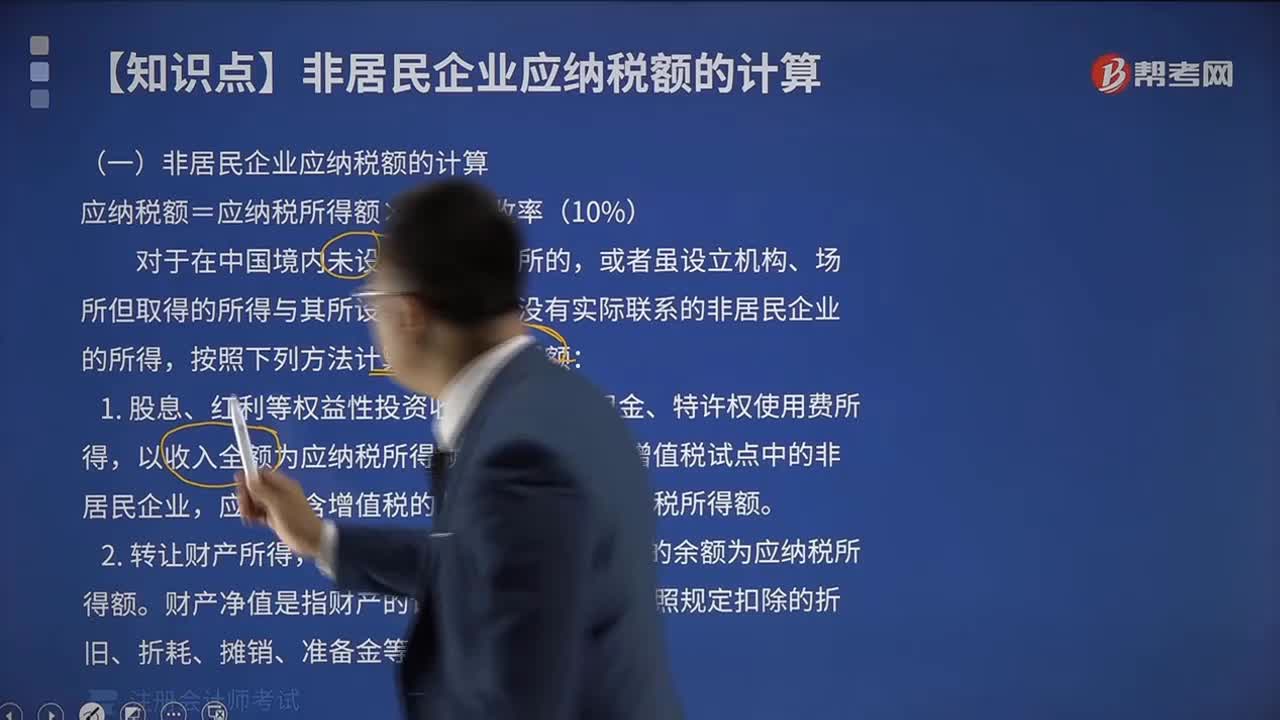

非居民企業(yè)應(yīng)納稅額計(jì)算公式是什么?

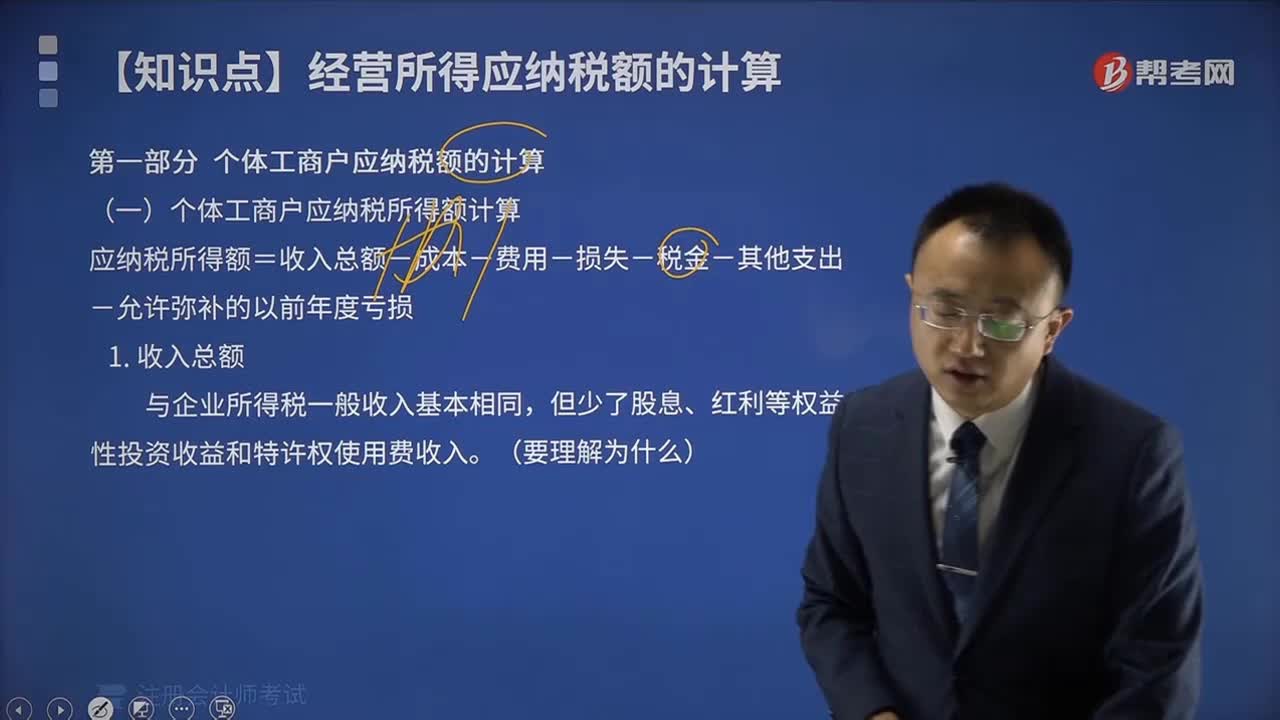

個(gè)體工商戶應(yīng)納稅所得額計(jì)算公式是什么?

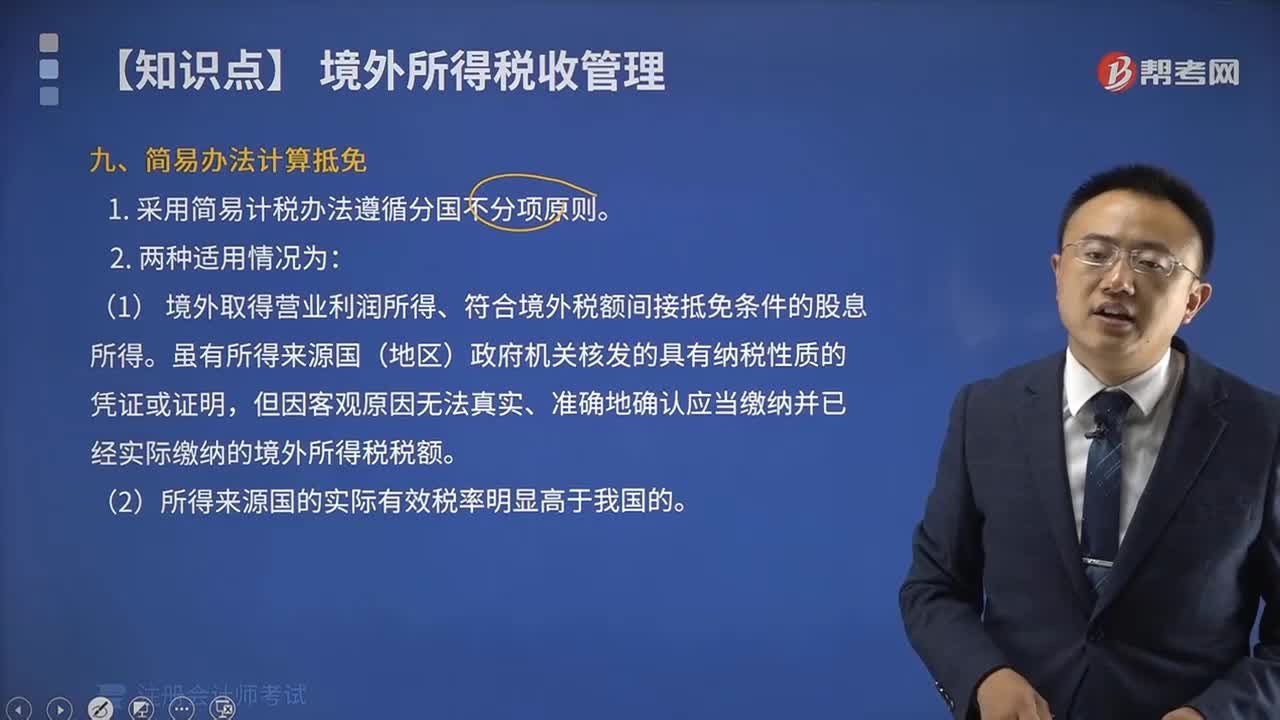

哪些情況適用于簡(jiǎn)易辦法計(jì)算抵免稅額?

印花稅的應(yīng)納稅額如何計(jì)算?

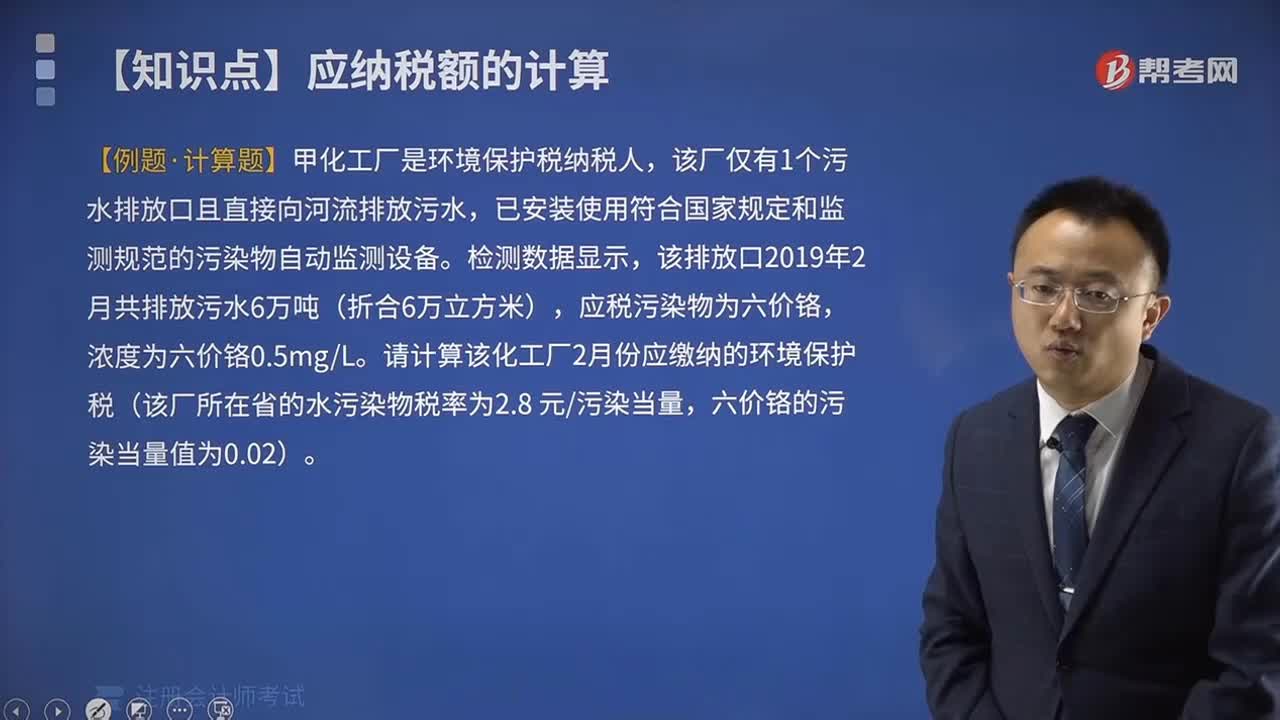

應(yīng)稅水污染物應(yīng)納稅額的計(jì)算公式是什么?

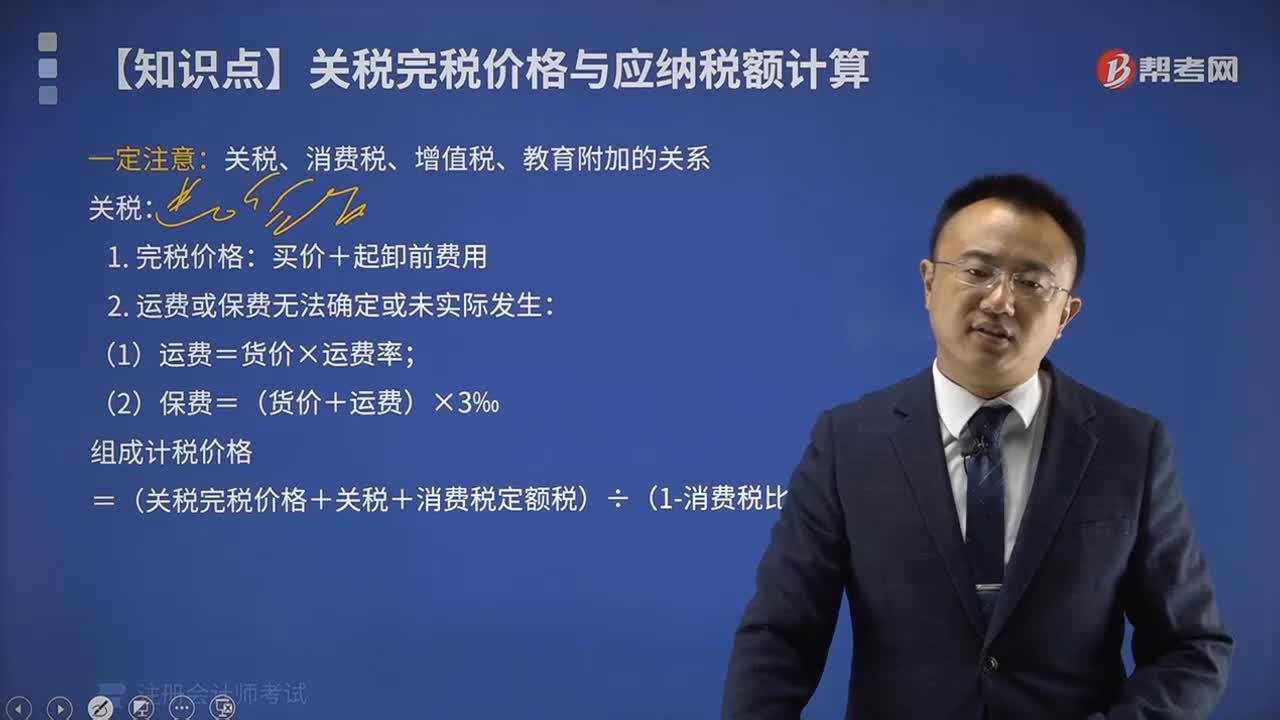

關(guān)稅應(yīng)納稅額如何計(jì)算?

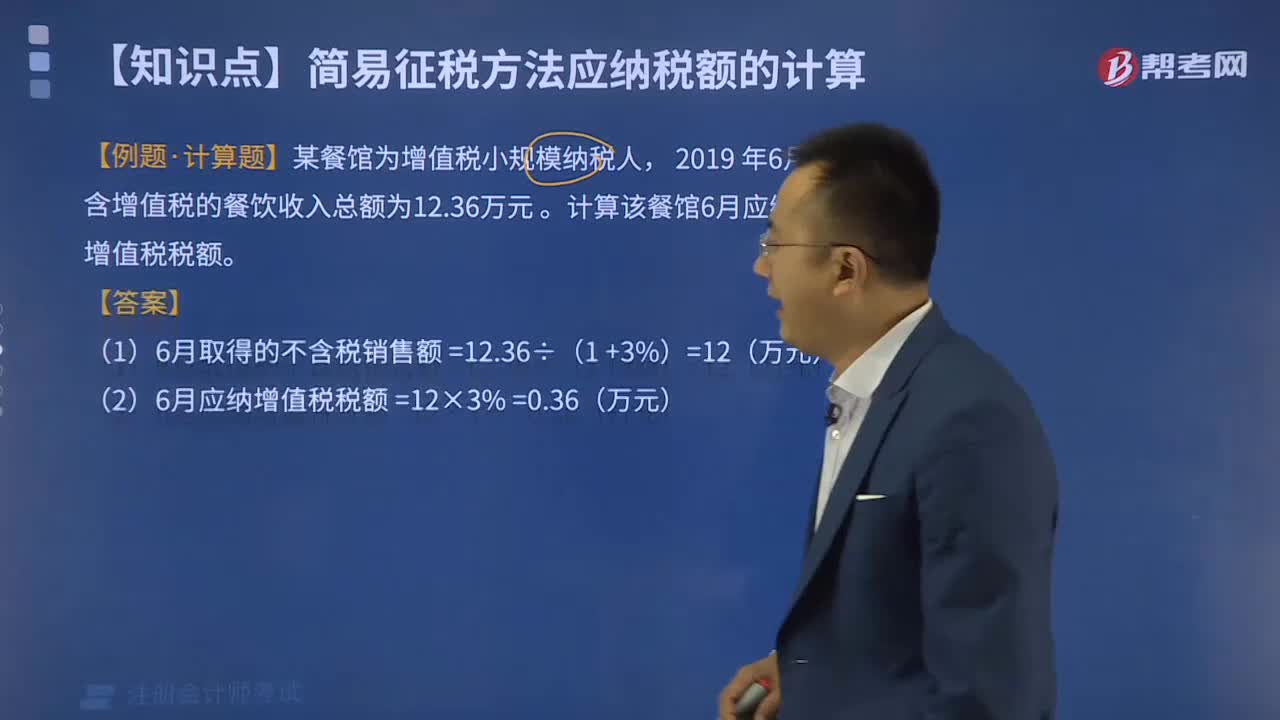

簡(jiǎn)易征稅方法應(yīng)納稅額如何計(jì)算?

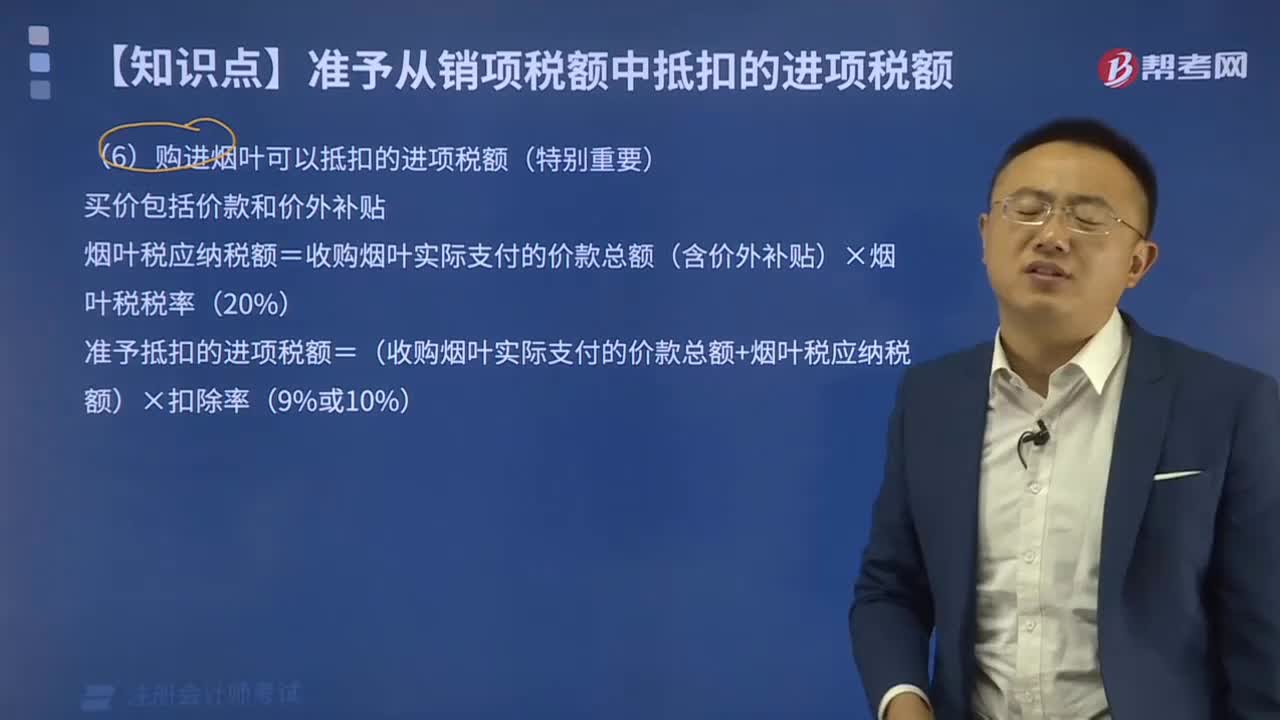

煙葉稅應(yīng)納稅額的計(jì)算公式是什么?

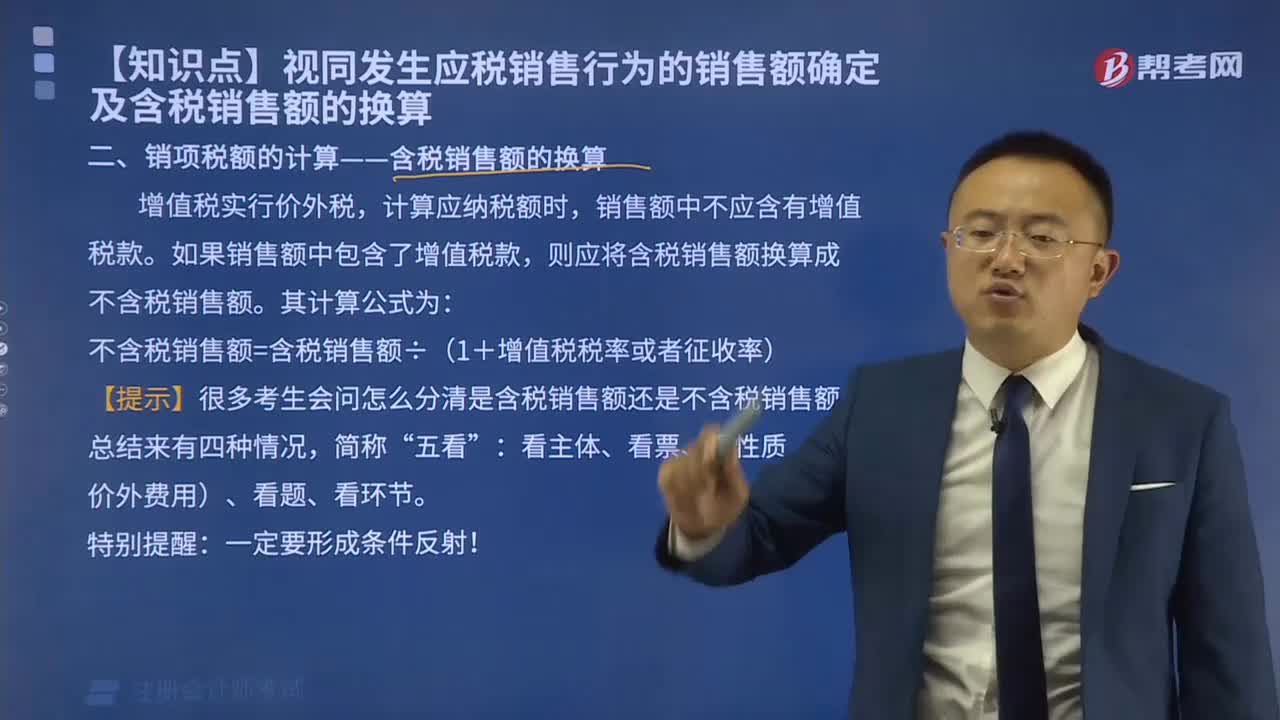

銷項(xiàng)稅額的計(jì)算公式是什么?

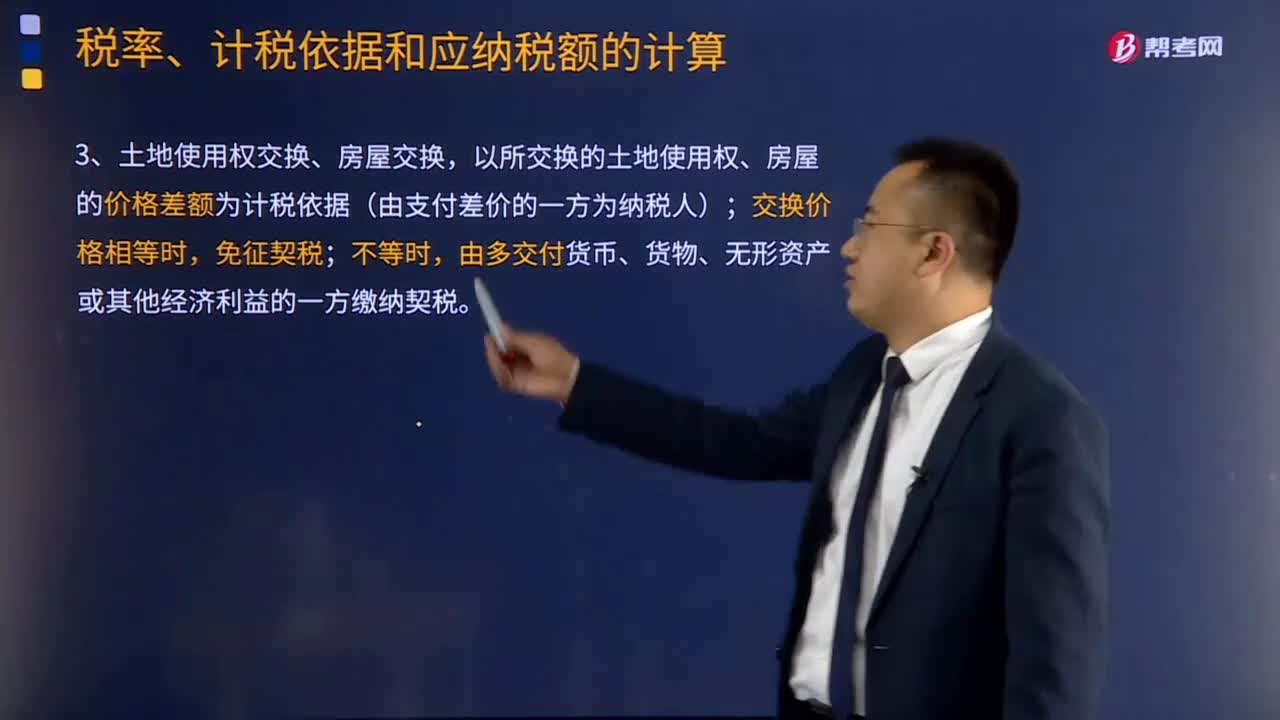

契稅的計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算公式是什么?

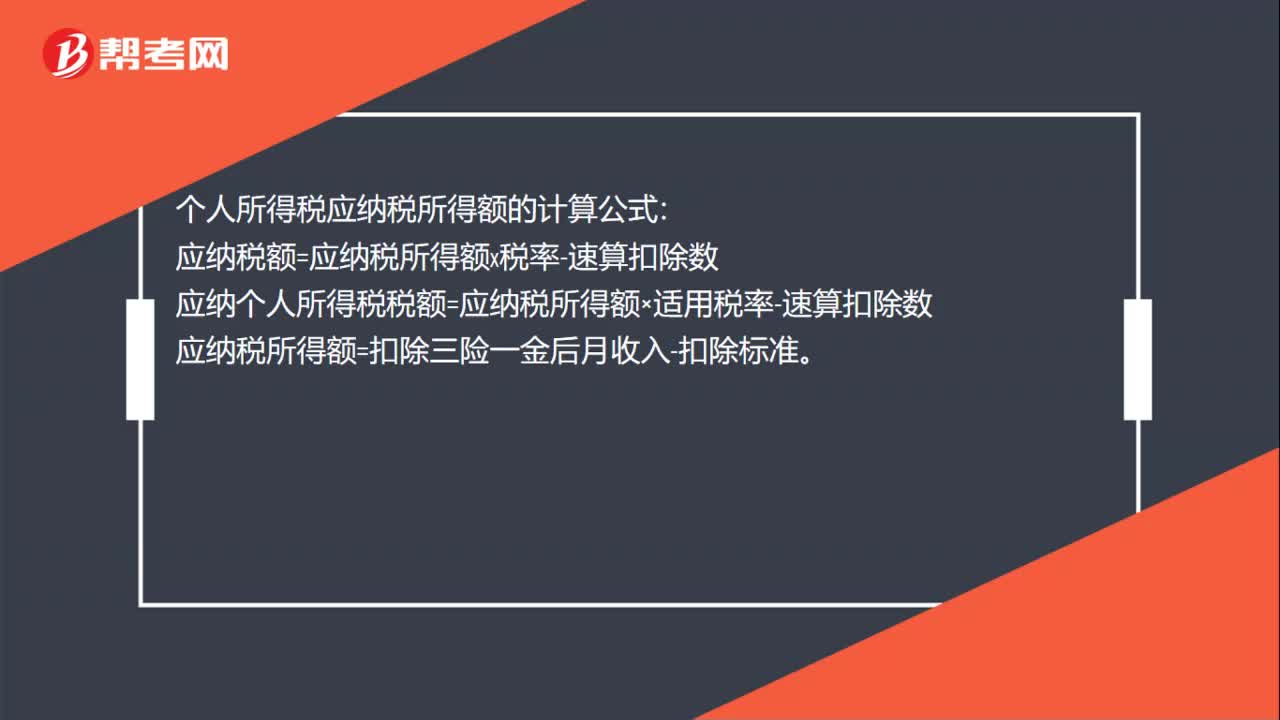

個(gè)稅應(yīng)納稅所得額計(jì)算公式是什么?

00:26

00:26

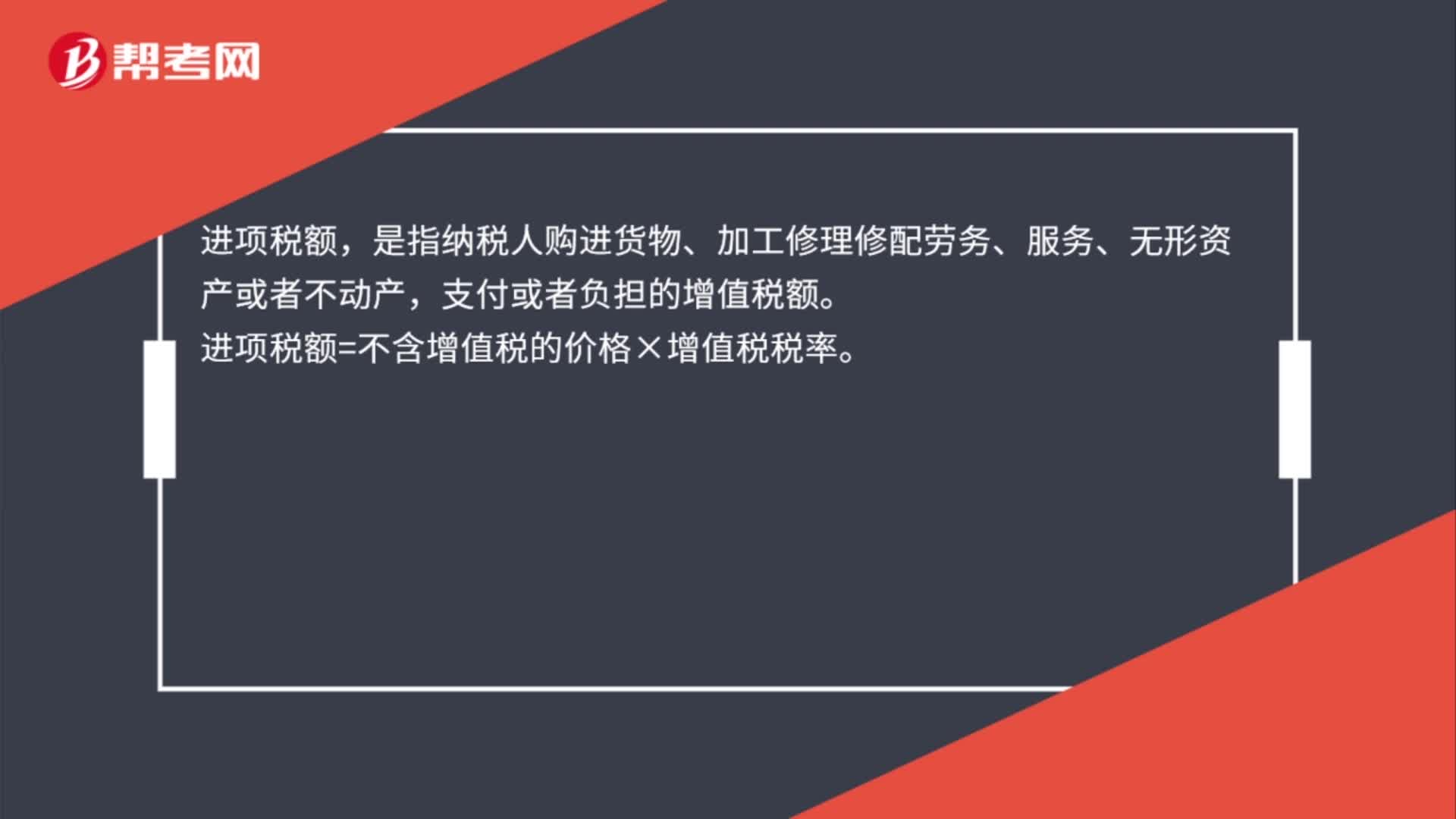

進(jìn)項(xiàng)稅額的計(jì)算公式是什么?:進(jìn)項(xiàng)稅額的計(jì)算公式是什么?進(jìn)項(xiàng)稅額,是指納稅人購(gòu)進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn),支付或者負(fù)擔(dān)的增值稅額。進(jìn)項(xiàng)稅額=不含增值稅的價(jià)格×增值稅稅率。

00:15

00:15

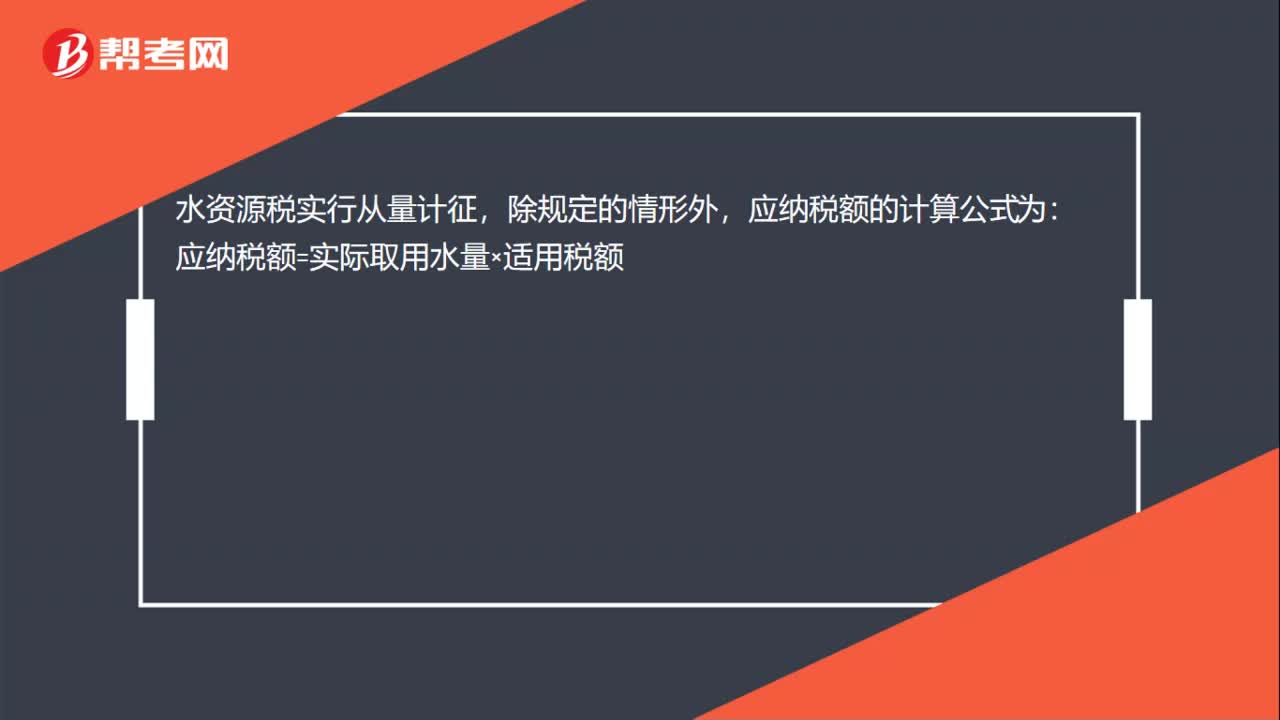

水資源稅應(yīng)納稅額怎么計(jì)算?:水資源稅應(yīng)納稅額怎么計(jì)算?水資源稅實(shí)行從量計(jì)征,除規(guī)定的情形外,應(yīng)納稅額的計(jì)算公式為:應(yīng)納稅額=實(shí)際取用水量×適用稅額

00:34

00:34

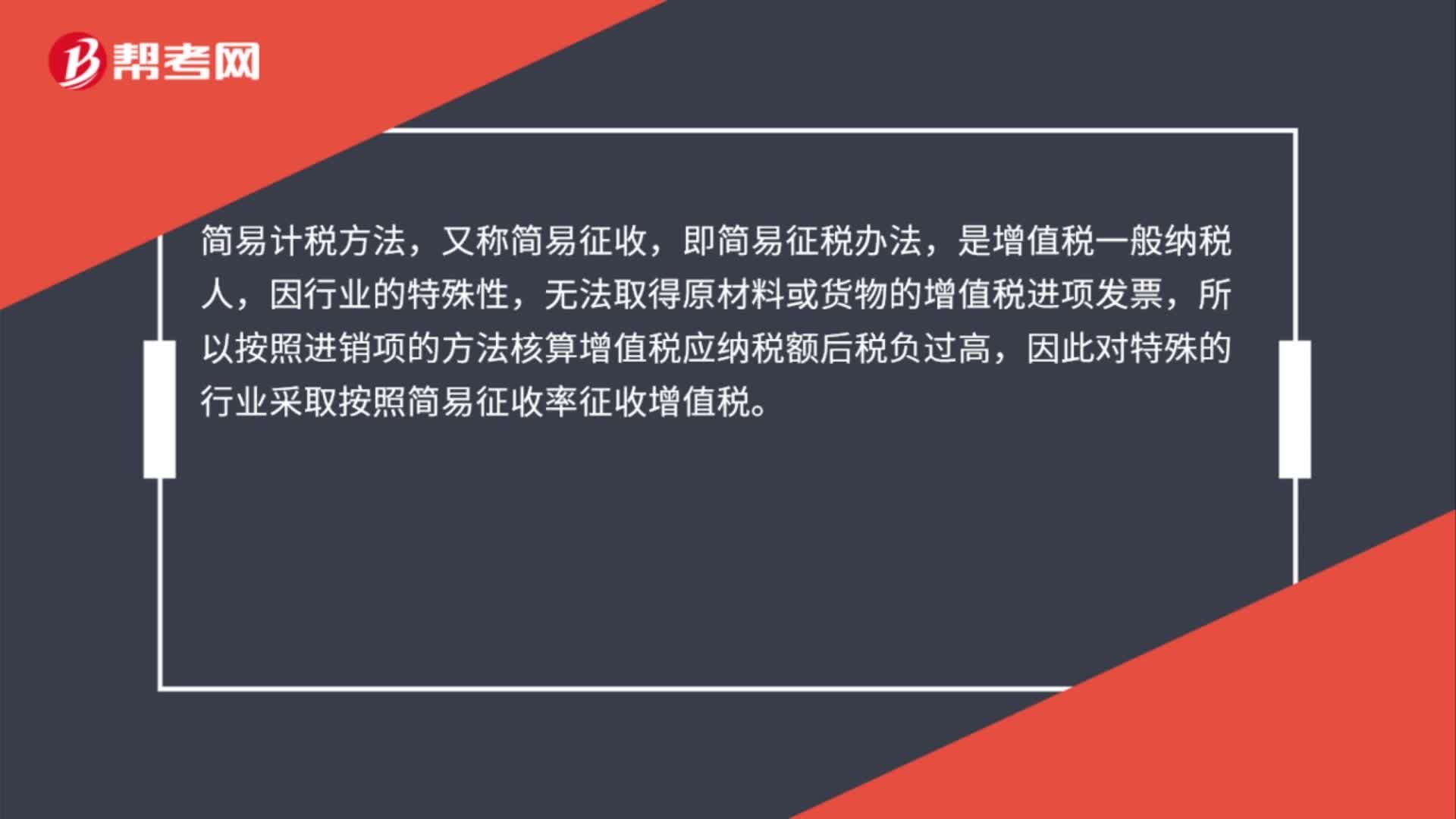

簡(jiǎn)易計(jì)稅方法是什么?:簡(jiǎn)易計(jì)稅方法,又稱簡(jiǎn)易征收,即簡(jiǎn)易征稅辦法,是增值稅一般納稅人,因行業(yè)的特殊性,無法取得原材料或貨物的增值稅進(jìn)項(xiàng)發(fā)票,所以按照進(jìn)銷項(xiàng)的方法核算增值稅應(yīng)納稅額后稅負(fù)過高,因此對(duì)特殊的行業(yè)采取按照簡(jiǎn)易征收率征收增值稅。

01:04

01:04

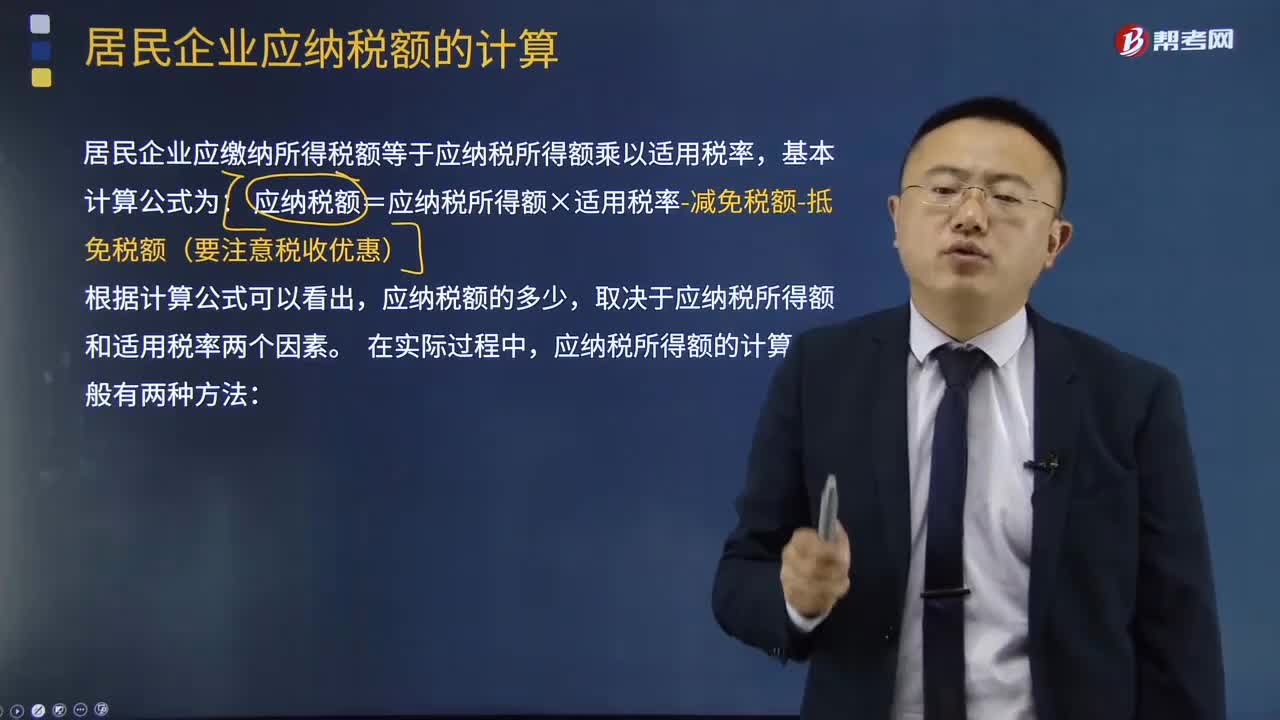

企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?:企業(yè)所得稅應(yīng)納稅額計(jì)算方法是什么?企業(yè)所得稅應(yīng)納稅額的計(jì)算是以應(yīng)納稅所得額為計(jì)稅依據(jù),乘以適用稅率,再減去減免稅額和抵免稅額,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:1.直接計(jì)算法的應(yīng)納稅所得額計(jì)算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損2.間接計(jì)算法的應(yīng)納稅所得額計(jì)算公式應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額±納稅調(diào)整項(xiàng)目金額

00:50

00:50

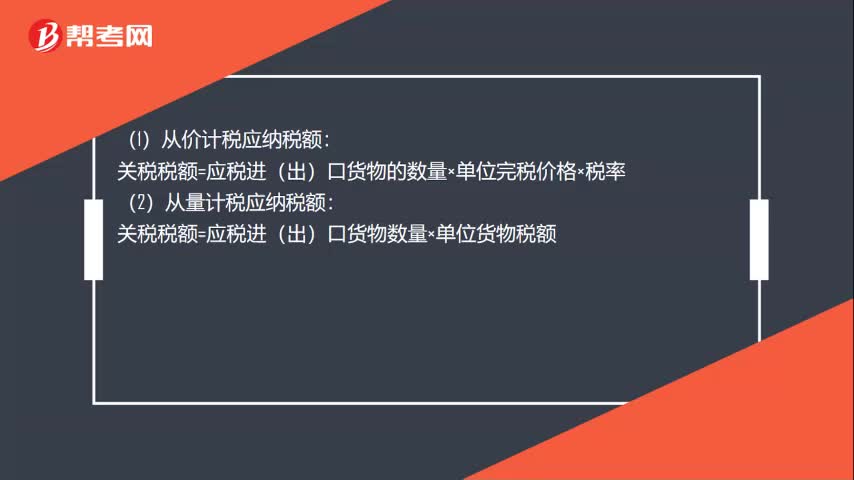

關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?:關(guān)稅應(yīng)納稅額計(jì)算方式有哪些?(1)從價(jià)計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物的數(shù)量×單位完稅價(jià)格×稅率:(2)從量計(jì)稅應(yīng)納稅額:關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額:(3)復(fù)合計(jì)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位貨物稅額+應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×稅率(4)滑準(zhǔn)稅應(yīng)納稅額關(guān)稅稅額=應(yīng)稅進(jìn)(出)口貨物數(shù)量×單位完稅價(jià)格×滑準(zhǔn)稅稅率

00:30

00:30

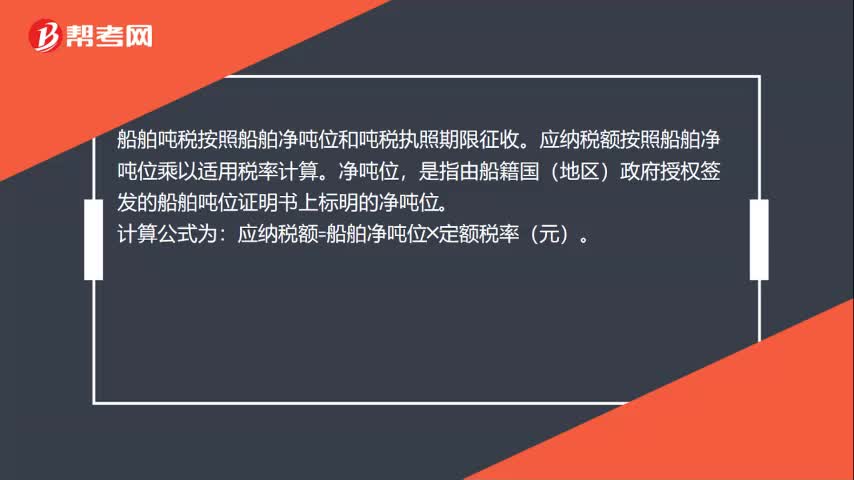

船舶噸稅應(yīng)納稅額的計(jì)算是什么?:船舶噸稅應(yīng)納稅額的計(jì)算是什么?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應(yīng)納稅額按照船舶凈噸位乘以適用稅率計(jì)算。凈噸位,是指由船籍國(guó)(地區(qū))政府授權(quán)簽發(fā)的船舶噸位證明書上標(biāo)明的凈噸位。計(jì)算公式為:應(yīng)納稅額=船舶凈噸位╳定額稅率(元)。

14:45

14:45

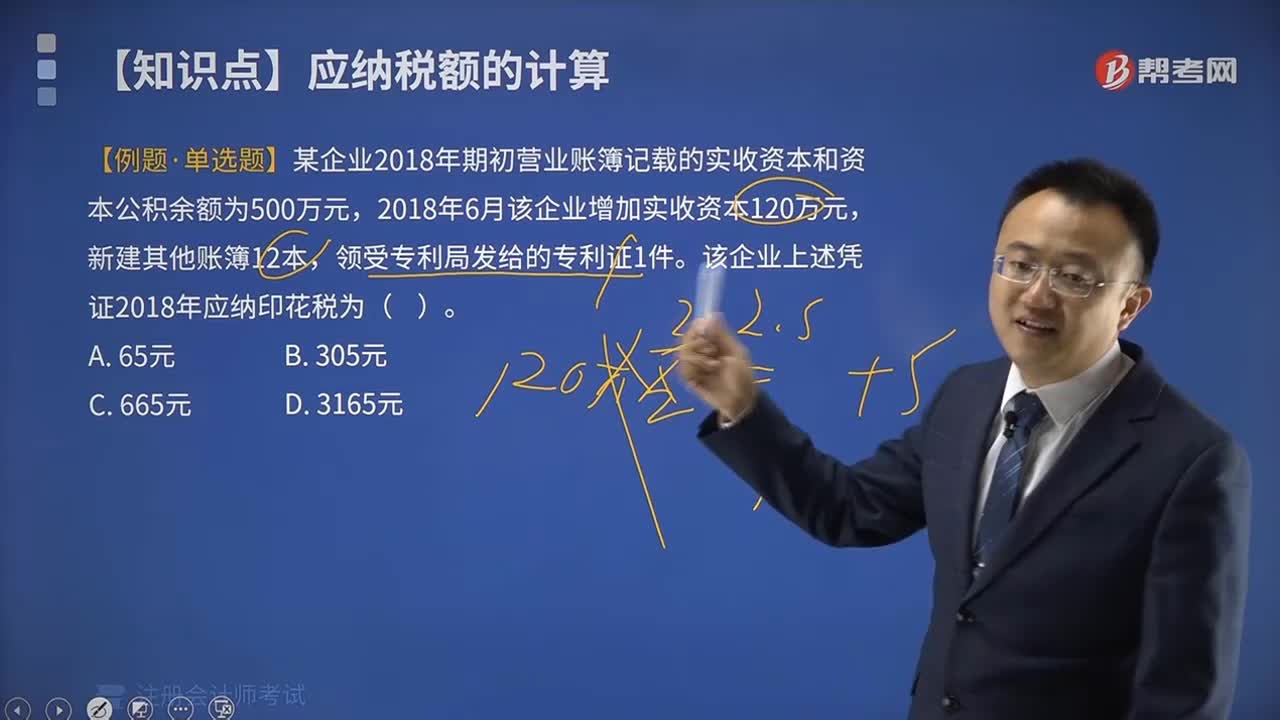

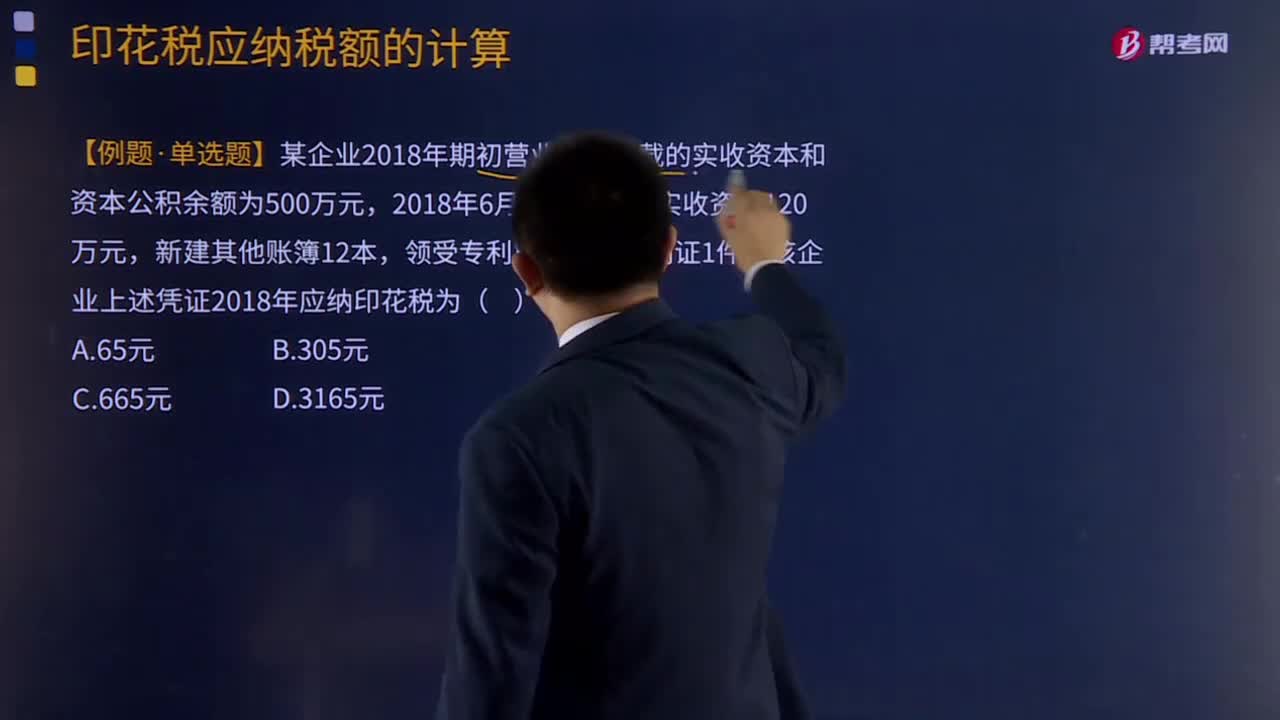

印花稅應(yīng)納稅額的計(jì)算方法是什么?:【例題·單選題】某企業(yè)2018年期初營(yíng)業(yè)賬簿記載的實(shí)收資本和資本公積余額為500萬元。購(gòu)銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購(gòu)銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購(gòu)銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

19:37

19:37

關(guān)稅應(yīng)納稅額是如何計(jì)算的?:該商場(chǎng)按規(guī)定繳納了進(jìn)口環(huán)節(jié)的增值稅和消費(fèi)稅并取得了海關(guān)開具的繳款書,計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,進(jìn)口環(huán)節(jié)應(yīng)繳納消費(fèi)稅=197.65×15%=29.65(萬元),計(jì)算該批化妝品進(jìn)口環(huán)節(jié)應(yīng)繳納的增值稅:進(jìn)口環(huán)節(jié)應(yīng)繳納增值稅=197.65×16%=31.62(萬元)。國(guó)內(nèi)銷售環(huán)節(jié)應(yīng)繳納增值稅=520×16%-0.5-31.62 =51.08(萬元)。計(jì)算該小汽車進(jìn)口環(huán)節(jié)應(yīng)繳納的關(guān)稅:

02:28

02:28

應(yīng)納稅所得額的計(jì)算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素,應(yīng)納稅所得額的計(jì)算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-準(zhǔn)許彌補(bǔ)的以前年度虧損。

22:11

22:11

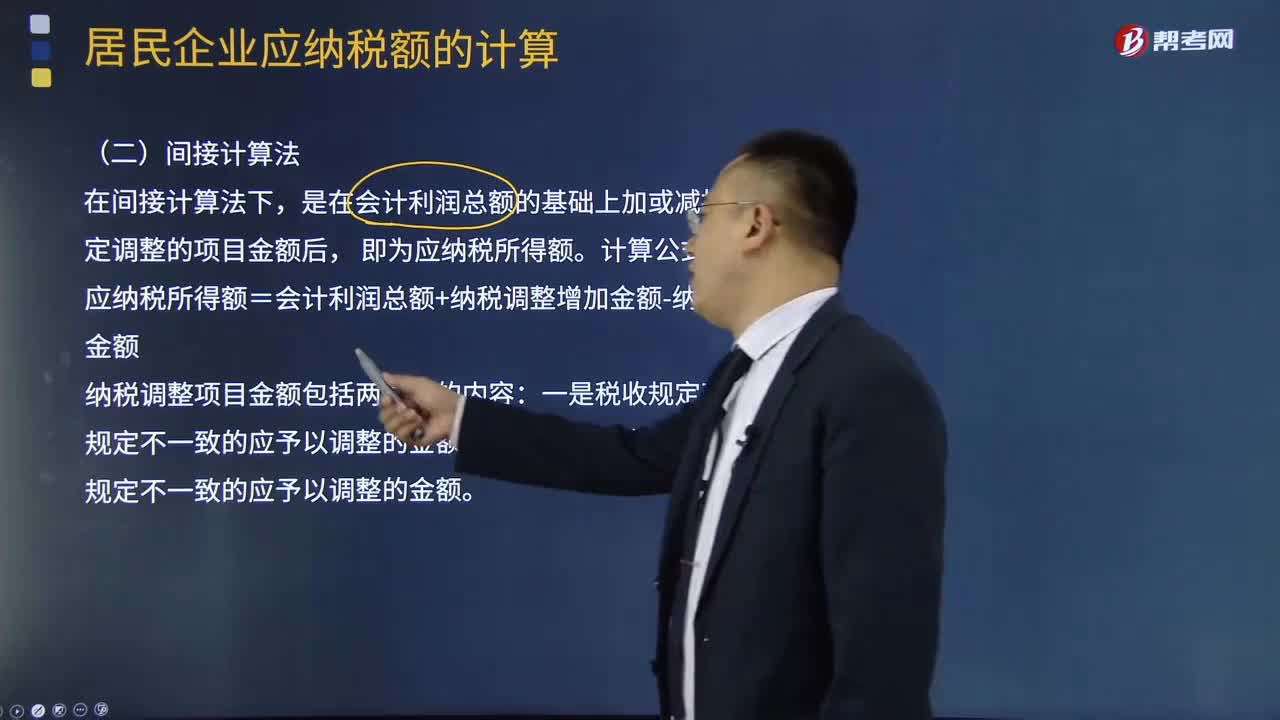

什么是應(yīng)納稅所得額的間接計(jì)算法?:什么是應(yīng)納稅所得額的間接計(jì)算法?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅所得額的計(jì)算一般有兩種方法。是在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后。應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計(jì)算該企業(yè)2018年度實(shí)際應(yīng)納的企業(yè)所得稅

08:52

08:52

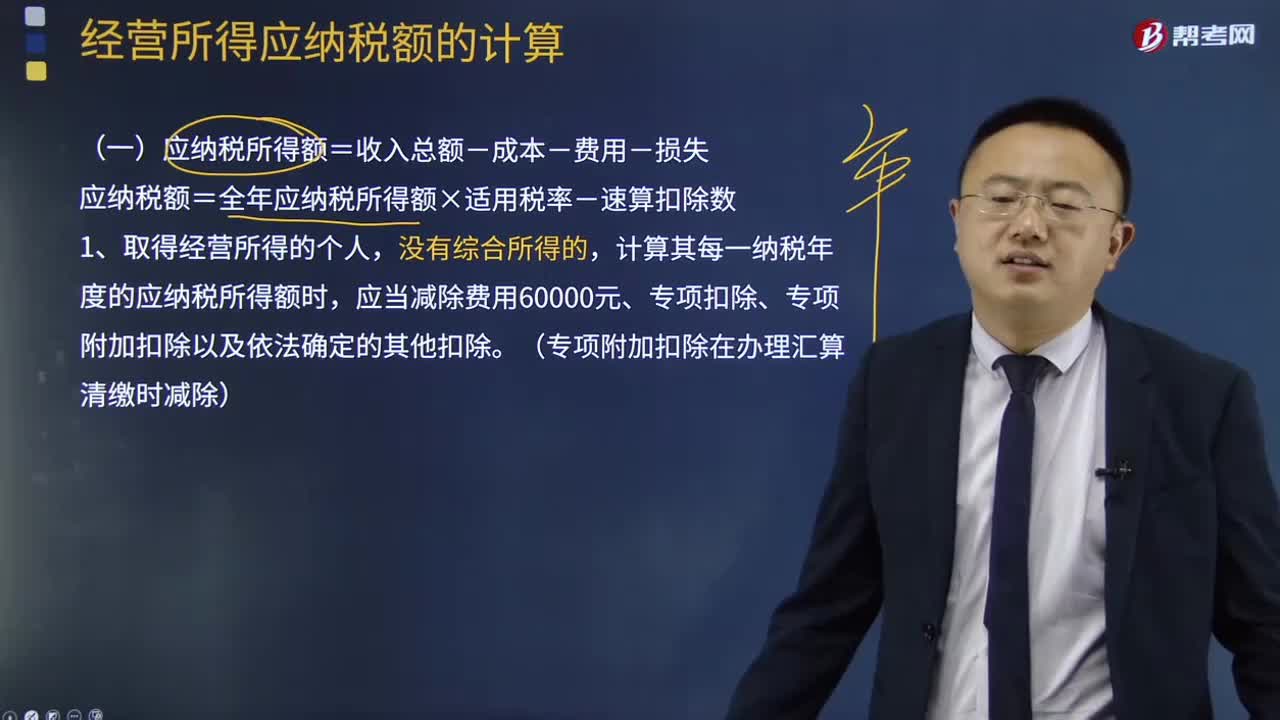

應(yīng)納稅額是如何計(jì)算的?:應(yīng)納稅額=全年應(yīng)納稅所得額×適用稅率-速算扣除數(shù),計(jì)算其每一納稅年度的應(yīng)納稅所得額時(shí),繳納的稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)保費(fèi)準(zhǔn)予在申報(bào)扣除當(dāng)年計(jì)算應(yīng)納稅所得額時(shí)予以限額據(jù)實(shí)扣除,扣除限額按照不超過當(dāng)年應(yīng)稅收入的6%和12000元孰低辦法確定,由主管稅務(wù)機(jī)關(guān)核定應(yīng)納稅所得額或者應(yīng)納稅額;4、個(gè)人獨(dú)資企業(yè)的投資者以全部生產(chǎn)經(jīng)營(yíng)所得為應(yīng)納稅所得額,確定應(yīng)納稅所得額:

02:13

02:13

應(yīng)納稅額是如何計(jì)算的?:應(yīng)納稅額是如何計(jì)算的?減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國(guó)務(wù)院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應(yīng)納稅額。應(yīng)納稅額=銷售額(不含增值稅)×征收率,不含稅銷售額=含稅銷售額÷(1+征收率),【提示】按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,當(dāng)期無需預(yù)繳稅款,已預(yù)繳稅款的。可以向預(yù)繳地主管稅務(wù)機(jī)關(guān)申請(qǐng)退還,【2010年注冊(cè)會(huì)計(jì)師考試真題】甲為增值稅小規(guī)模納稅人。甲本月應(yīng)繳納增值稅稅額(

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日