下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

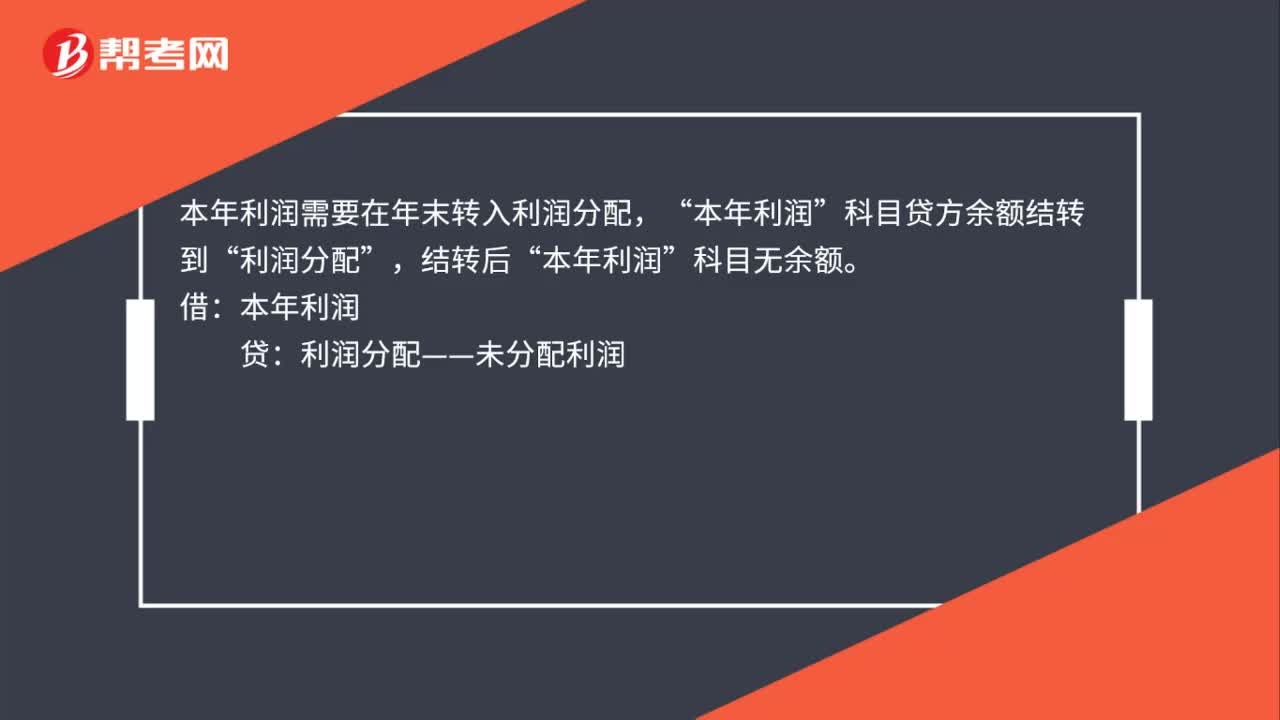

00:23本年利潤和利潤怎么分配?:本年利潤和利潤怎么分配?本年利潤需要在年末轉入利潤分配,科目貸方余額結轉到”利潤分配“結轉后”科目無余額“借”本年利潤。貸:利潤分配——未分配利潤:

00:25

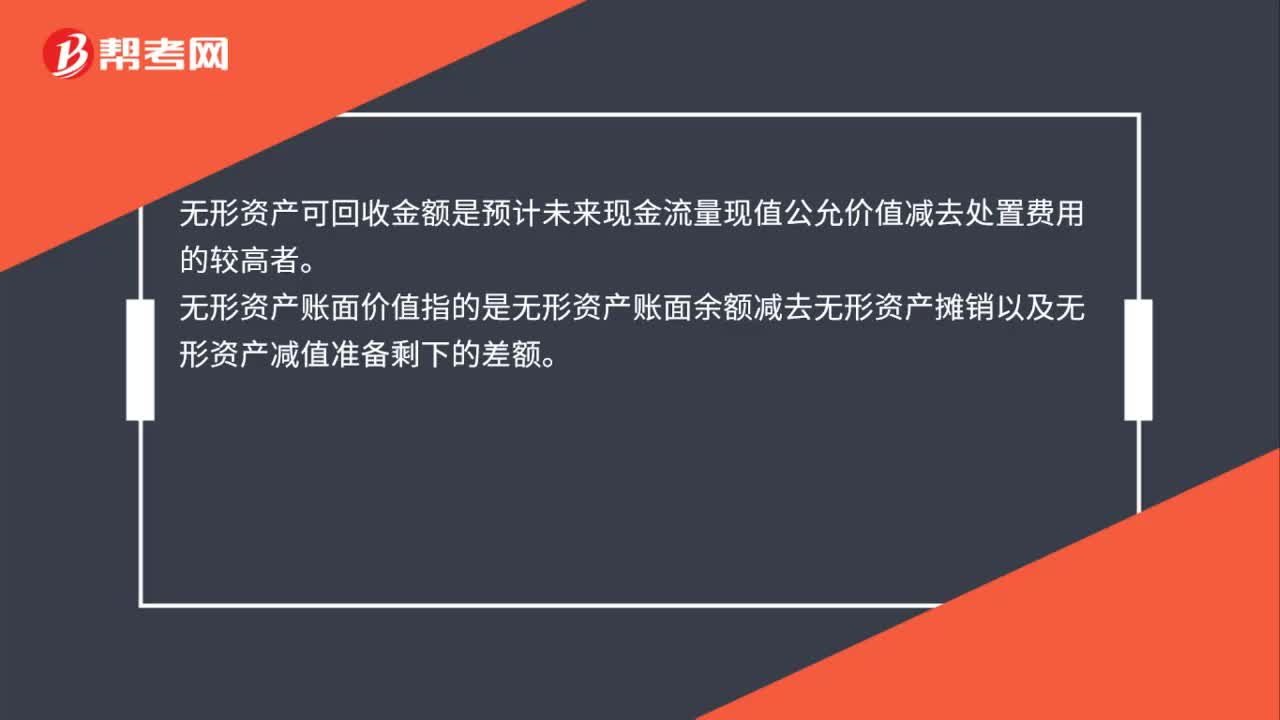

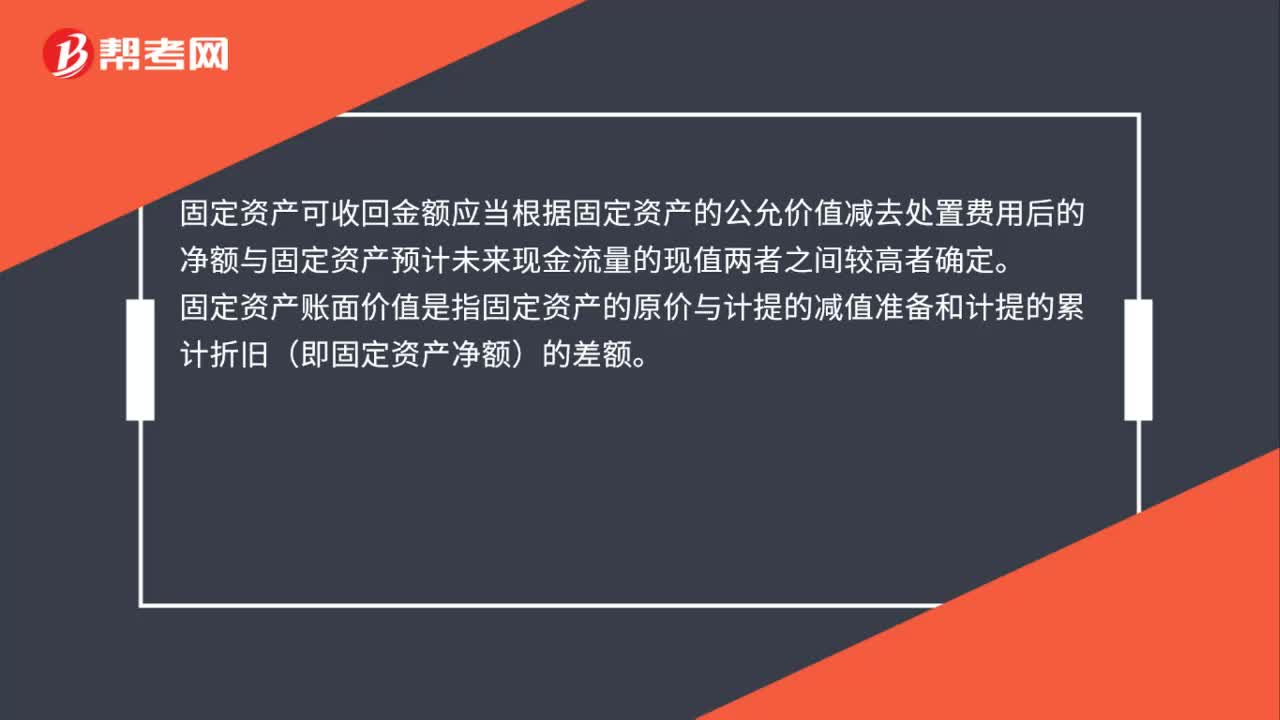

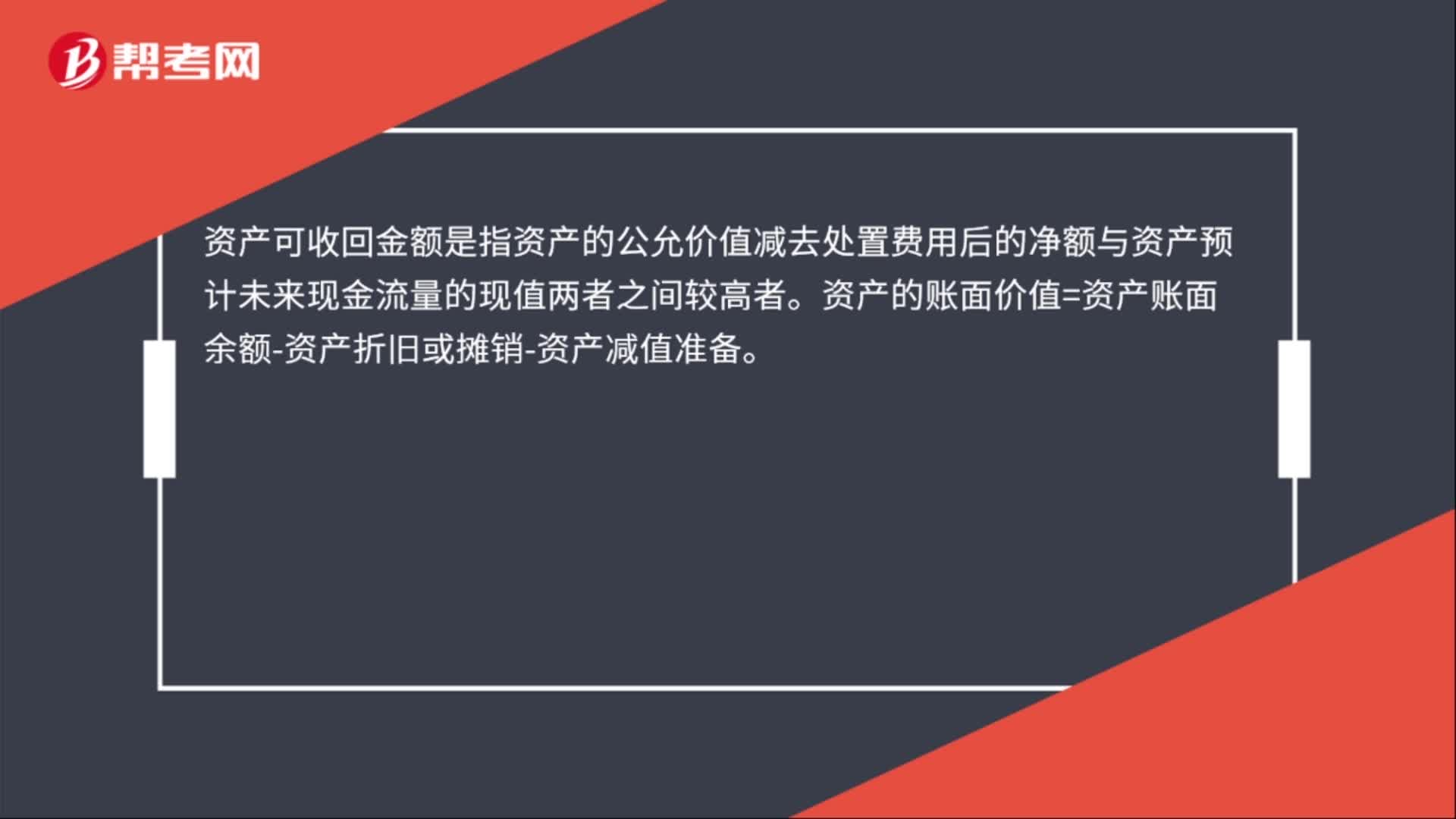

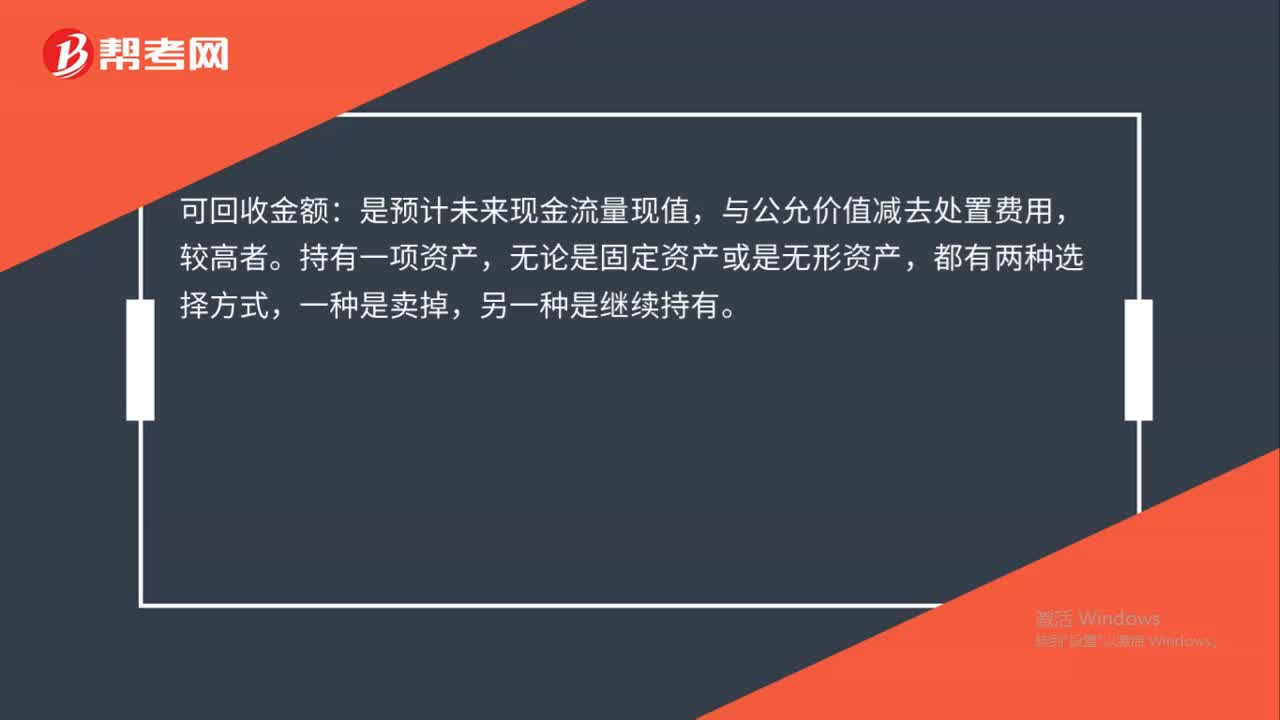

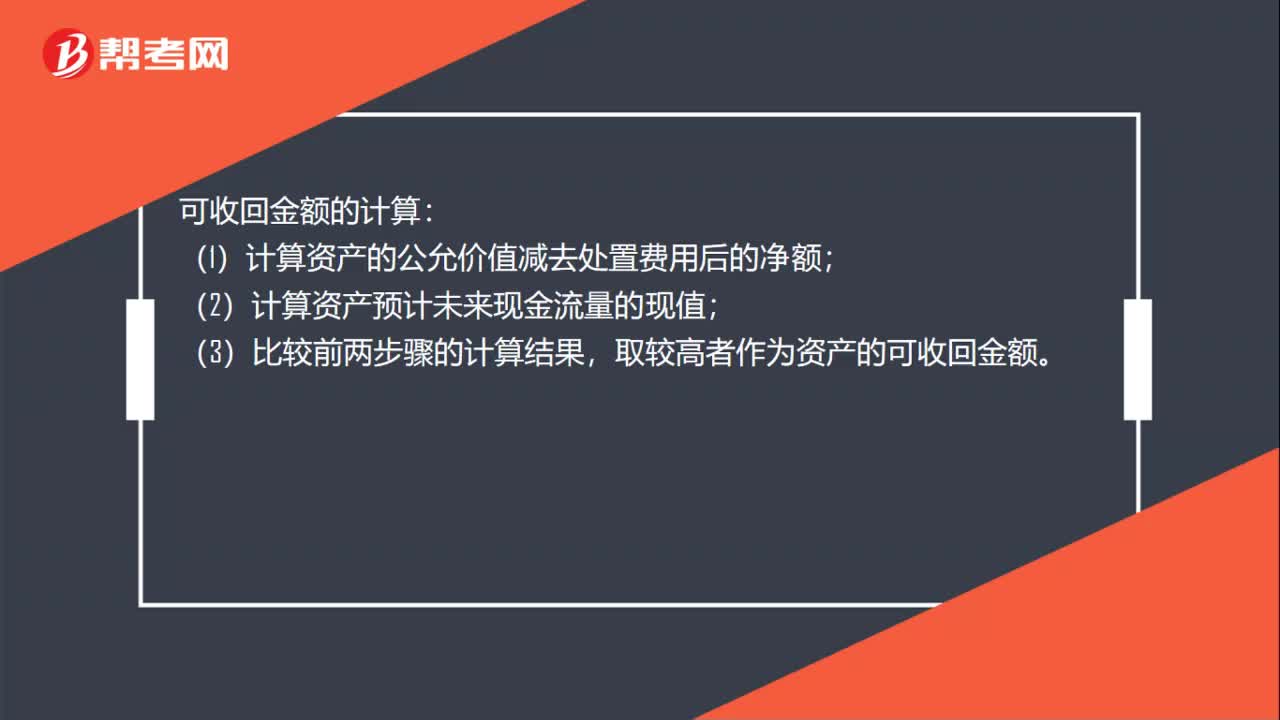

00:25可收回金額如何計算?:可收回金額的計算:(1)計算資產的公允價值減去處置費用后的凈額;(2)計算資產預計未來現(xiàn)金流量的現(xiàn)值;(3)比較前兩步驟的計算結果,取較高者作為資產的可收回金額。

00:44

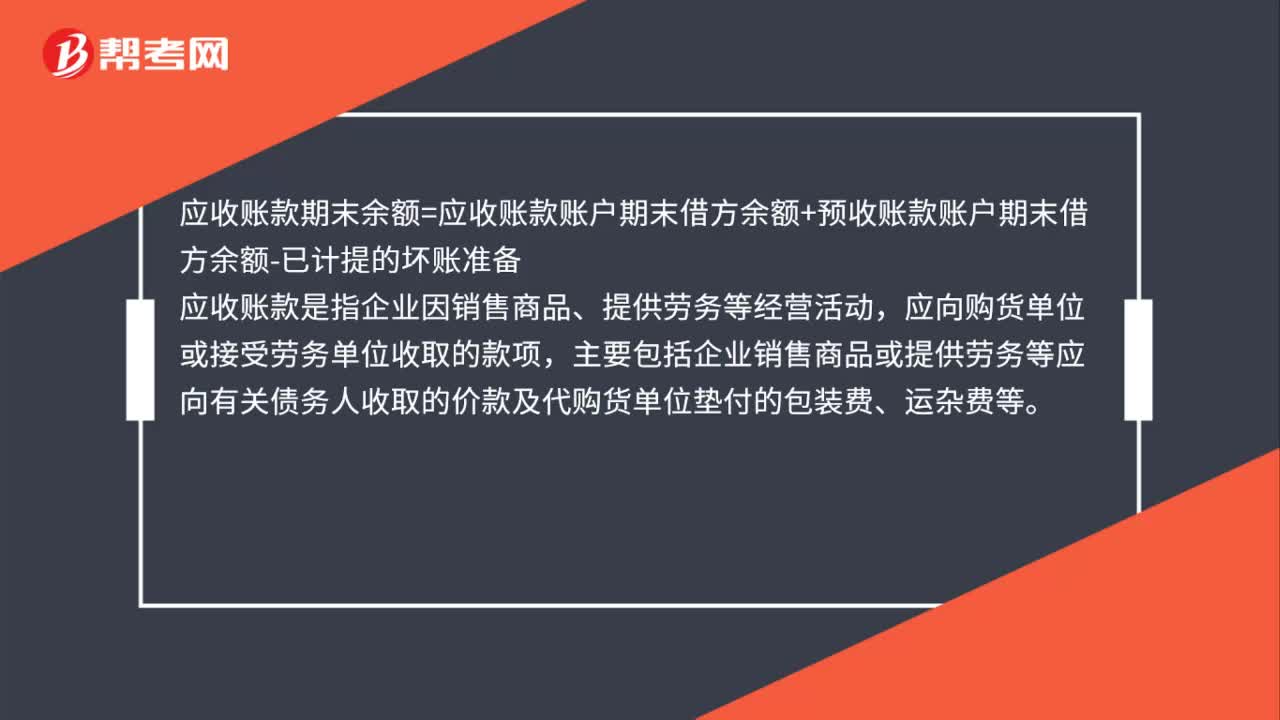

00:44年初應收賬款收現(xiàn)怎么計算?:年初應收賬款收現(xiàn)怎么計算?應收賬款期末余額=應收賬款賬戶期末借方余額+預收賬款賬戶期末借方余額-已計提的壞賬準備,應收賬款是指企業(yè)因銷售商品、提供勞務等經營活動,應向購貨單位或接受勞務單位收取的款項。主要包括企業(yè)銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等

00:39

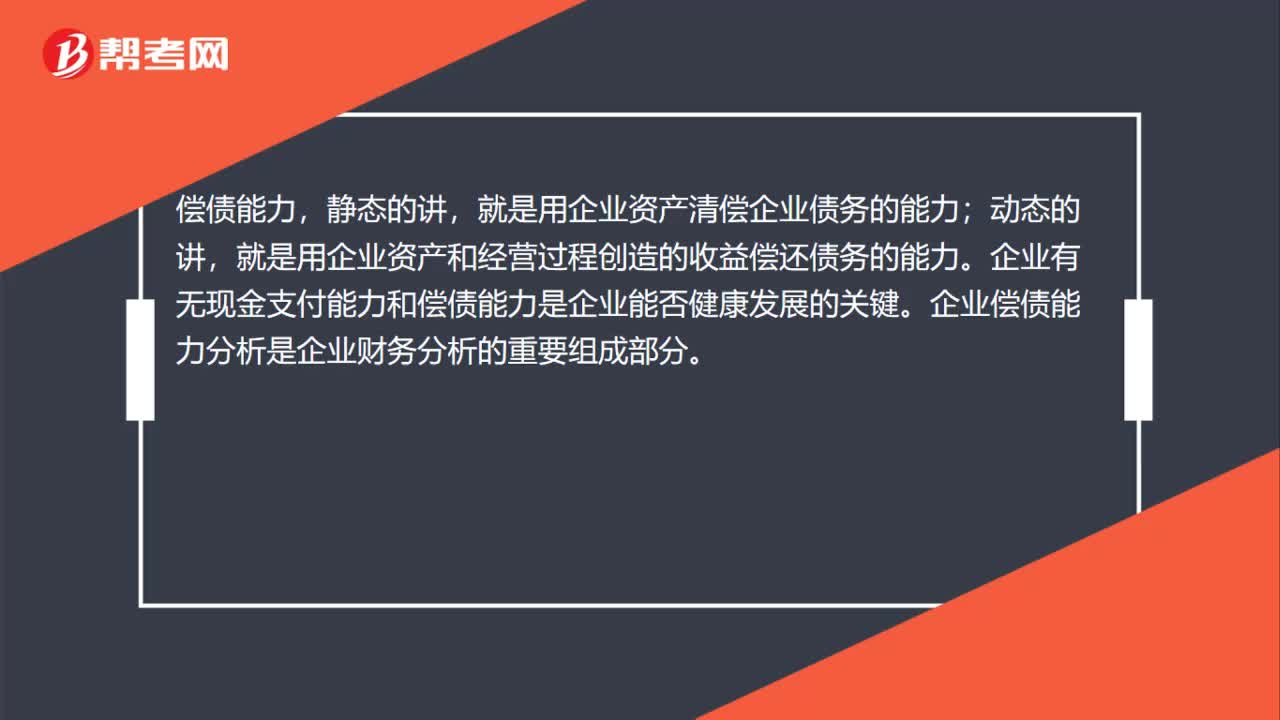

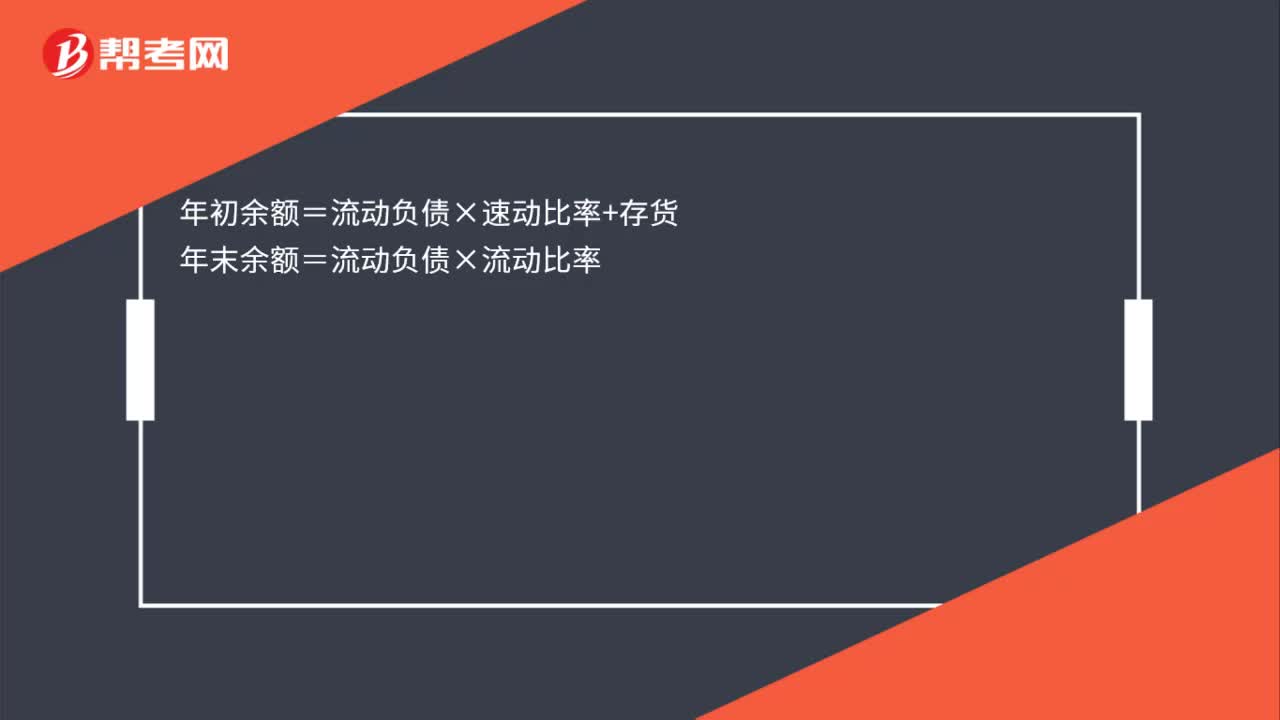

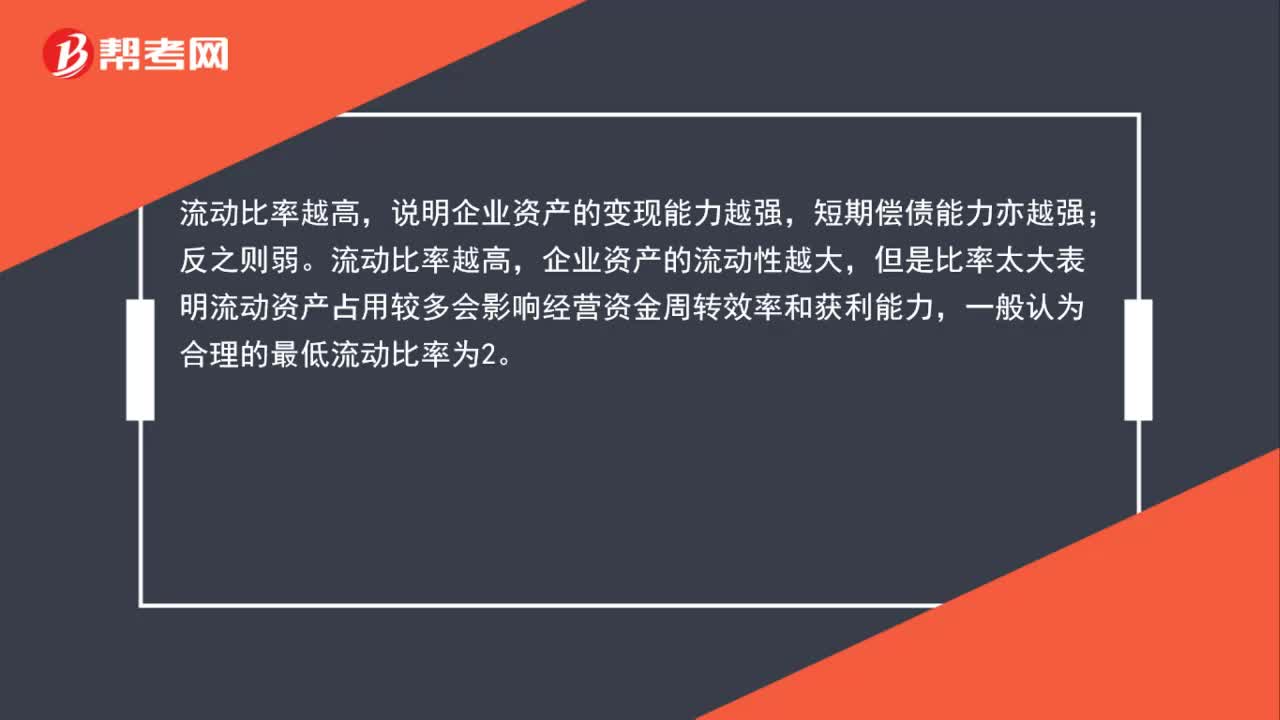

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。流動比率越高,企業(yè)資產的流動性越大,但是比率太大表明流動資產占用較多會影響經營資金周轉效率和獲利能力,一般認為合理的最低流動比率為2。

05:46

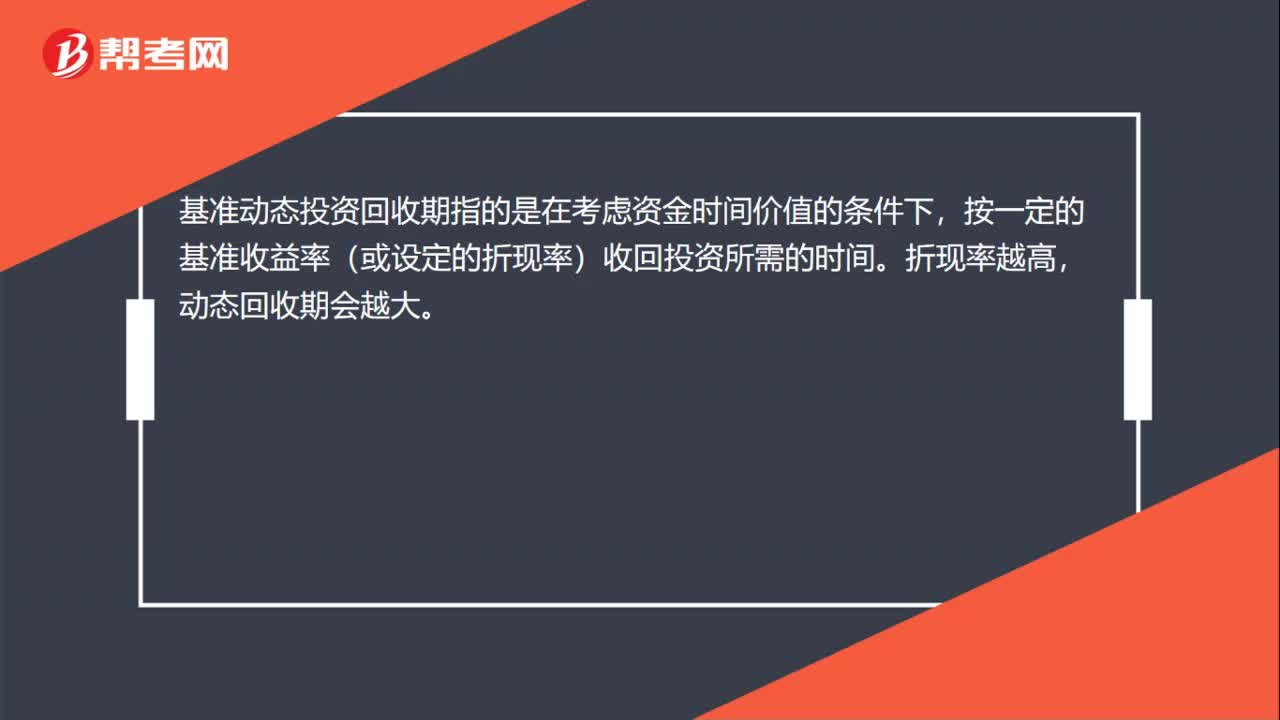

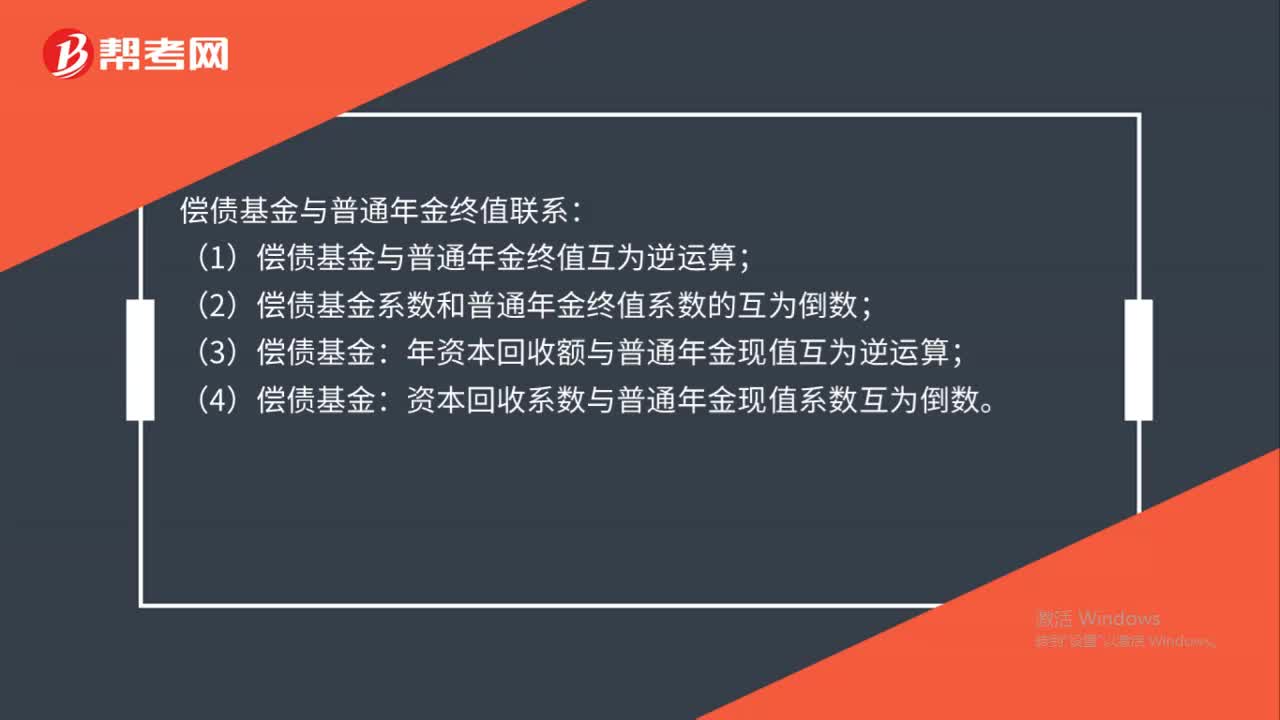

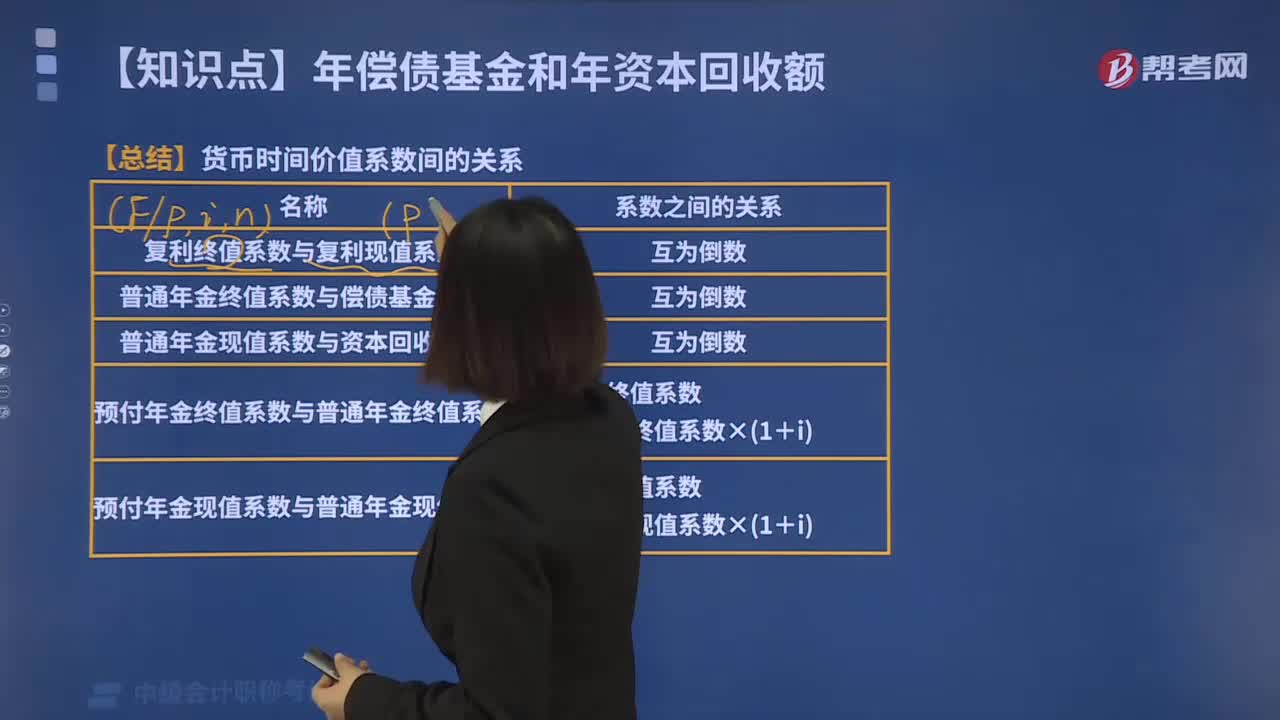

05:46年資本回收額的貨幣時間價值系數(shù)間的關系是什么?:年資本回收額的貨幣時間價值系數(shù)間的關系是什么?復利終值系數(shù)與復利現(xiàn)值系數(shù):普通年金終值系數(shù)與償債基金系數(shù):普通年金現(xiàn)值系數(shù)與資本回收系數(shù):預付年金終值系數(shù)與普通年金終值系數(shù),預付年金終值系數(shù),=普通年金終值系數(shù)×(1+i)。預付年金現(xiàn)值系數(shù)與普通年金現(xiàn)值系數(shù),預付年金現(xiàn)值系數(shù)。=普通年金現(xiàn)值系數(shù)×(1+i),與普通年金終值系數(shù)互為倒數(shù)的是()A. 預付年金現(xiàn)值系數(shù)C. 償債基金系數(shù)

09:30

09:30怎樣計算年資本回收額?:怎樣計算年資本回收額?年資本回收額是指在約定年限內等額回收初始投入資本的金額。已知普通年金現(xiàn)值P,年資本回收額= P×(AP,求現(xiàn)值P→P=A(PA,已知現(xiàn)值P,求年金A→A=P(PA,A=P(PA,n)=1(PA,【例2-10】某人于2019年1月25日按揭貸款買房,房貸金額為100萬元,年利率為6%。月利率為0.5%?每次還款的金額相同。求房貸月供是多少,本題屬于已知普通年金現(xiàn)值求年金。

08:46

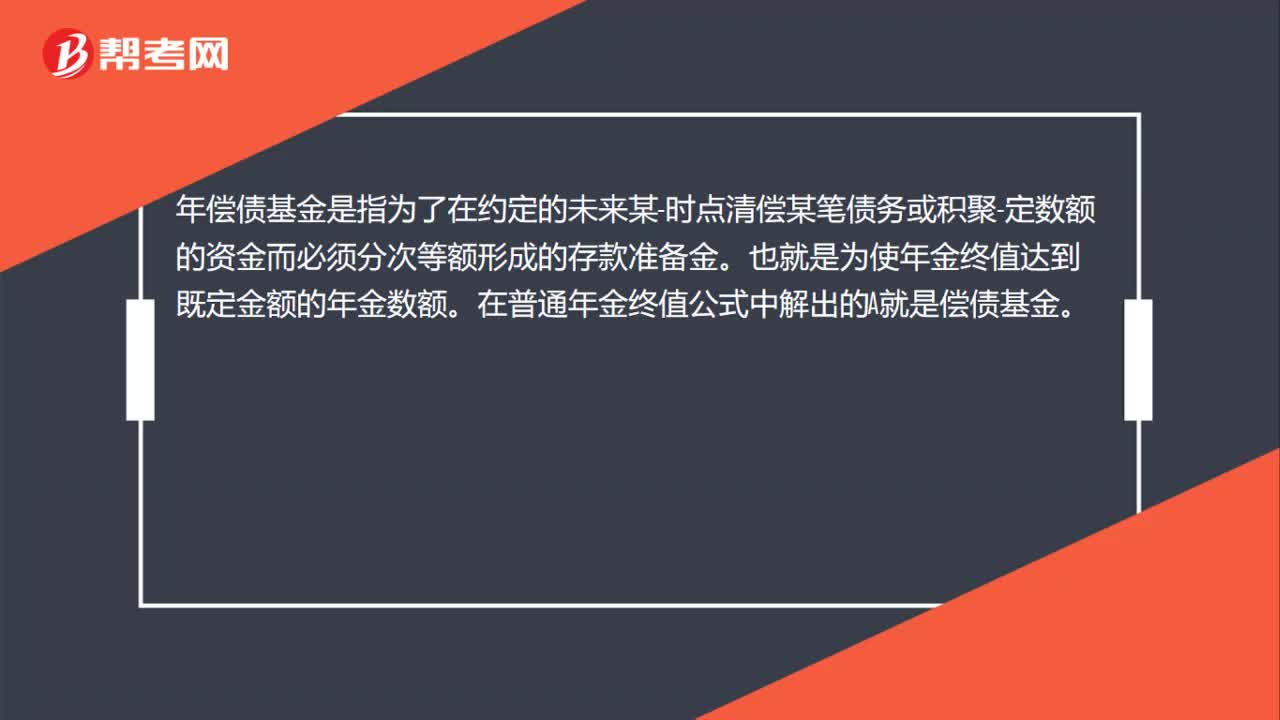

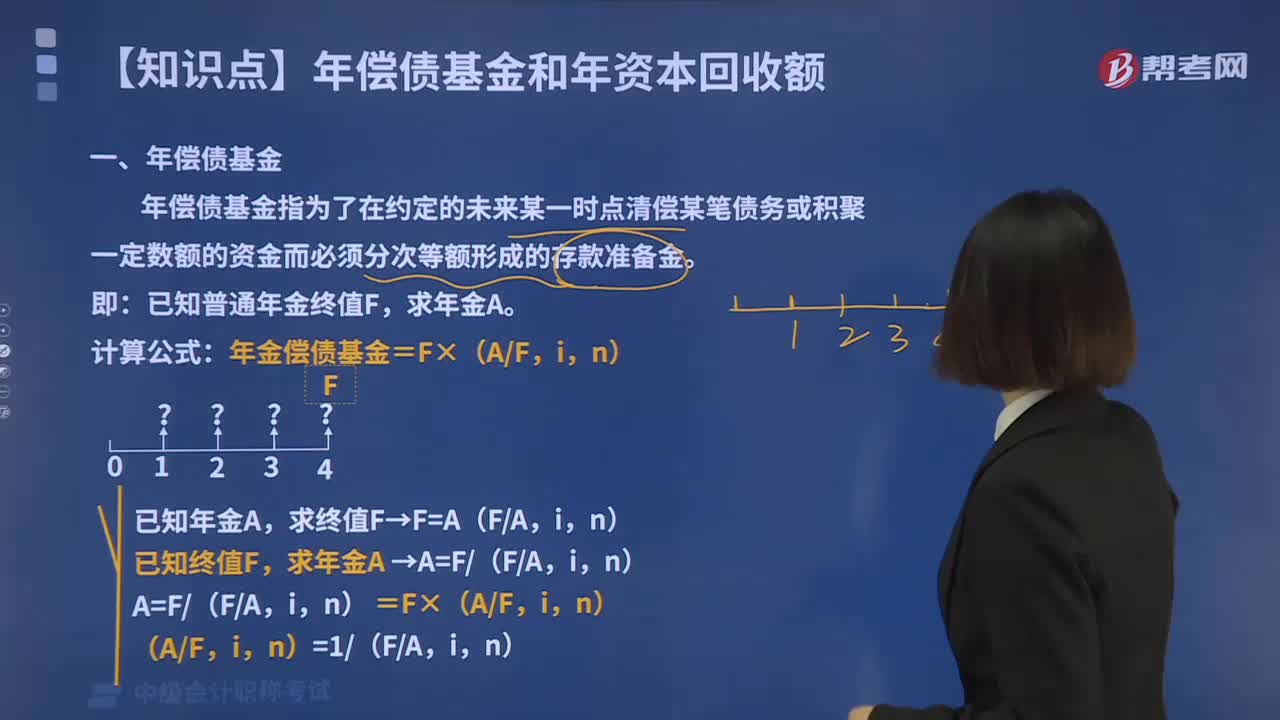

08:46年償債基金的計算方法是什么?:年償債基金的計算方法是什么?年償債基金指為了在約定的未來某一時點清償某筆債務或積聚一定數(shù)額的資金而必須分次等額形成的存款準備金。已知普通年金終值F,計算公式:年金償債基金=F×(AF,求終值F→F=A(FA,已知終值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家長計劃10年后一次性取出50萬元,假設銀行存款年利率為5%。復利計息。

01:42

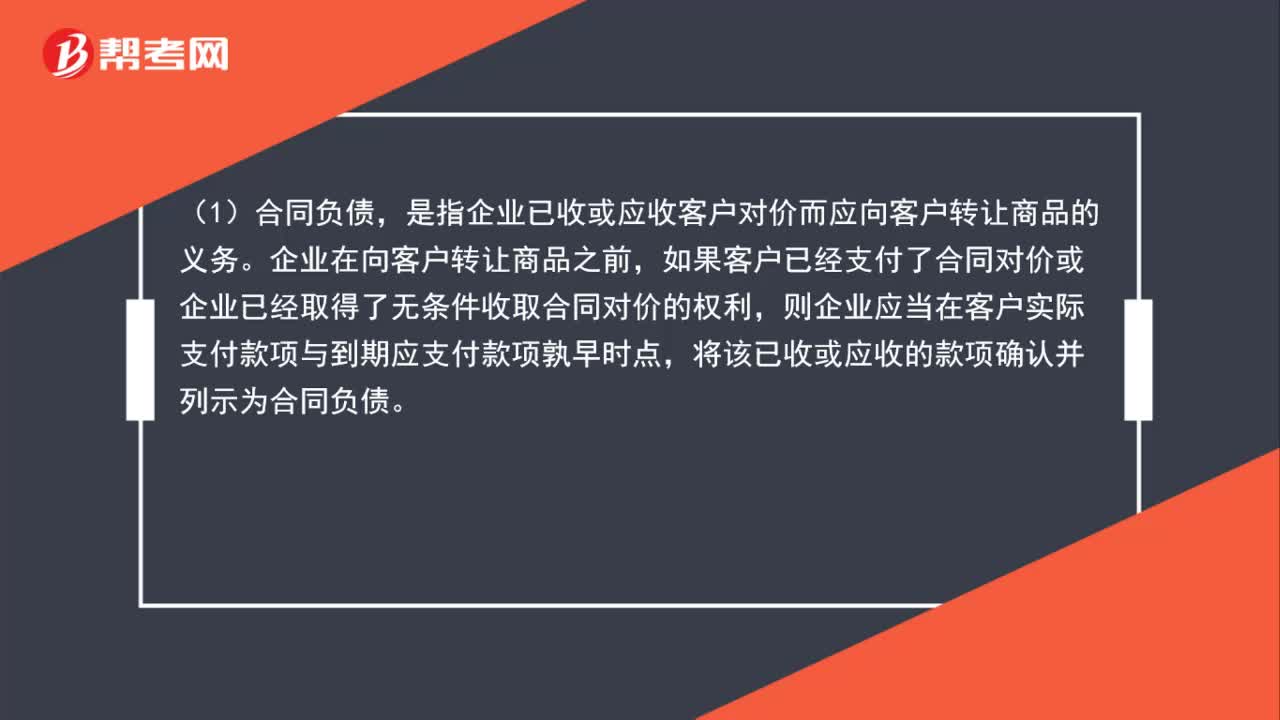

01:42合同負債、合同資產、應收賬款怎么區(qū)分?:合同負債、合同資產、應收賬款怎么區(qū)分?(1)合同負債,是指企業(yè)已收或應收客戶對價而應向客戶轉讓商品的義務。企業(yè)在向客戶轉讓商品之前,如果客戶已經支付了合同對價或企業(yè)已經取得了無條件收取合同對價的權利,則企業(yè)應當在客戶實際支付款項與到期應支付款項孰早時點,將該已收或應收的款項確認并列示為合同負債。(2)合同資產,是指企業(yè)已向客戶轉讓商品而有權收取對價的權利,是指企業(yè)無條件收取合同對價的權利。

03:15

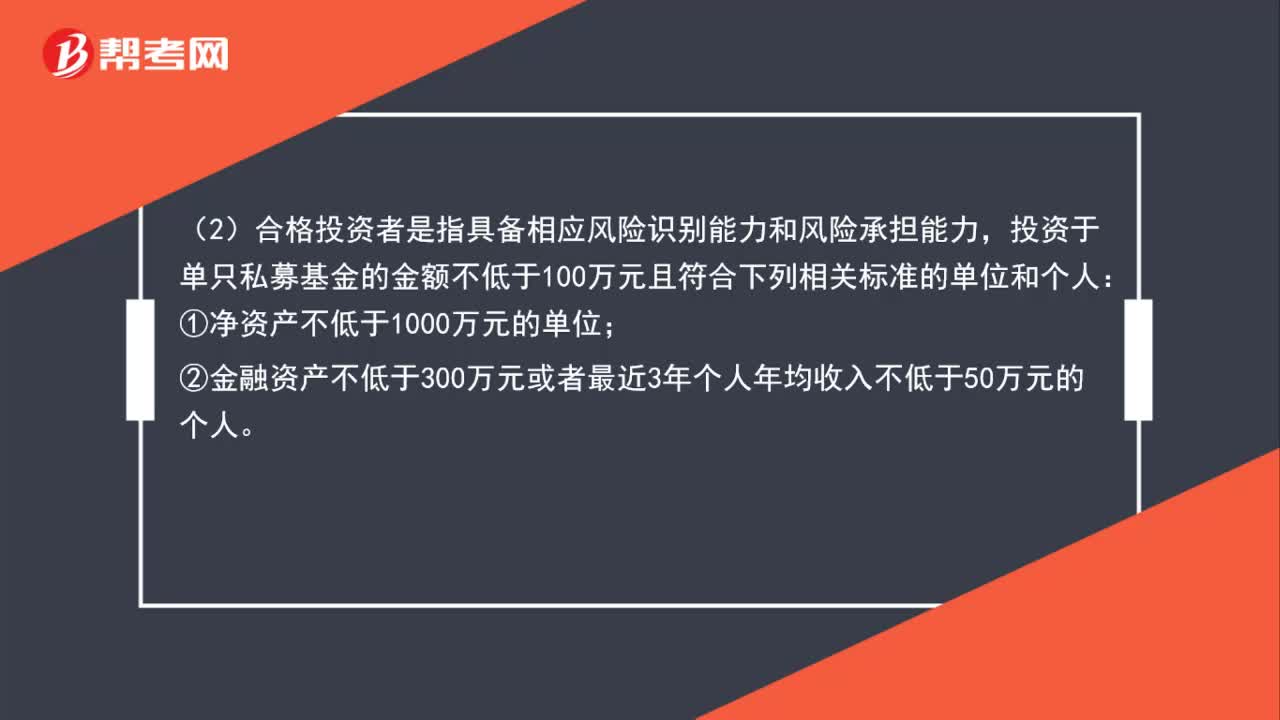

03:15私募基金和合格投資者有什么區(qū)別?:私募基金和合格投資者有什么區(qū)別?(1)私募基金應當向合格投資者募集,單只私募基金的投資者人數(shù)累計不得超過《證券投資基金法》、《公司法》、《合伙企業(yè)法》等法律規(guī)定的特定數(shù)量。投資于單只私募基金的金額不低于100萬元且符合下列相關標準的單位和個人:③投資于所管理私募基金的私募基金管理人及其從業(yè)人員;私募基金不得向合格投資者之外的單位和個人募集資金。

00:48

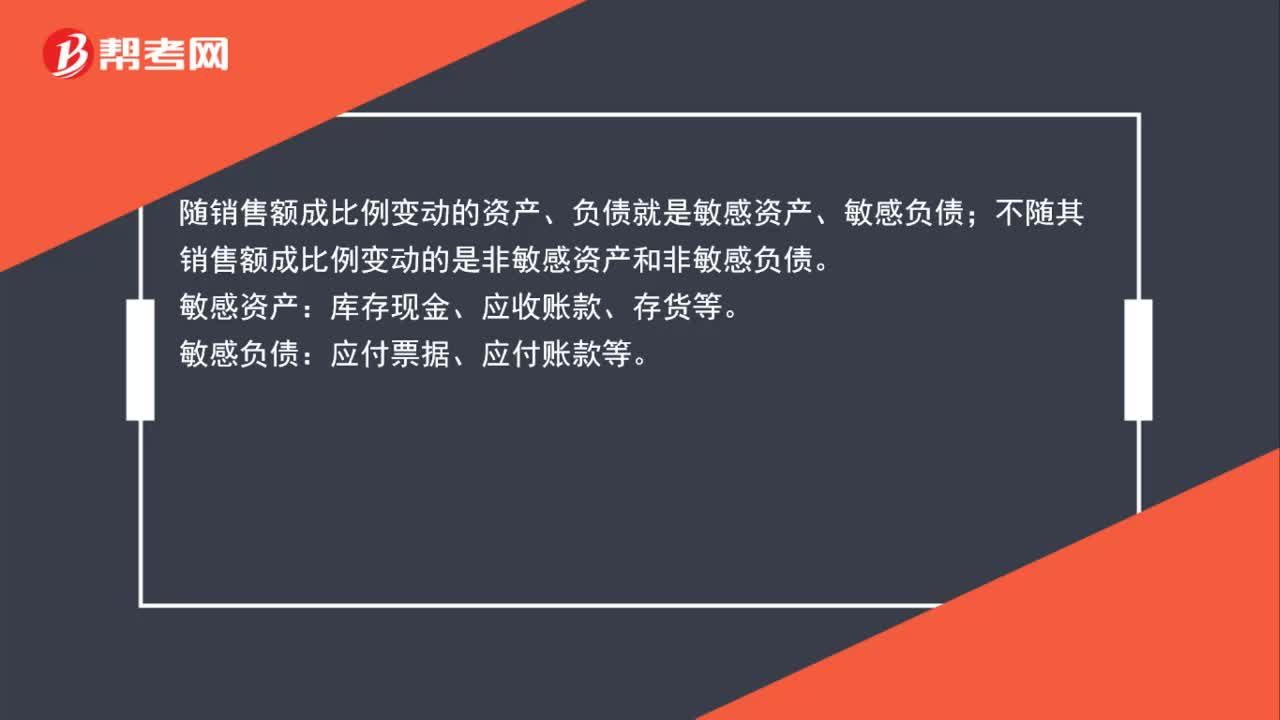

00:48怎么區(qū)分敏感與非敏感資產和負債呢?:怎么區(qū)分敏感與非敏感資產和負債呢?隨銷售額成比例變動的資產、負債就是敏感資產、敏感負債;不隨其銷售額成比例變動的是非敏感資產和非敏感負債。敏感資產:庫存現(xiàn)金、應收賬款、存貨等。敏感負債:應付票據(jù)、應付賬款等。

00:56

00:56舉新債還舊債,怎么區(qū)分調整性和支付性?:舉新債還舊債,怎么區(qū)分調整性和支付性?支付性籌資動機里也有一個舉例:銀行存款的提前償還。這里債務是使用企業(yè)的現(xiàn)金來償還的即通過支付現(xiàn)金的形式來償還),導致的結果是企業(yè)的資產減少、負債減少,其他因素不變時,資本結構發(fā)生變化。為了保持現(xiàn)有的資本結構,仍然舉新債還舊債,說明是為了還款而新借債,實質債務總額并未減少,而是新債代替了舊債,相當于調整了債務資本的內部結構。

00:36

00:36資產可收回金額計量的基本要求是什么?:資產可收回金額計量的基本要求是什么?資產的可收回金額,應當根據(jù)資產的公允價值減去處置費用后的凈額與資產預計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計資產的可收回金額,通常需要同時估計該資產的公允價值減去處置費用后的凈額和資產預計未來現(xiàn)金流量的現(xiàn)值。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日