中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

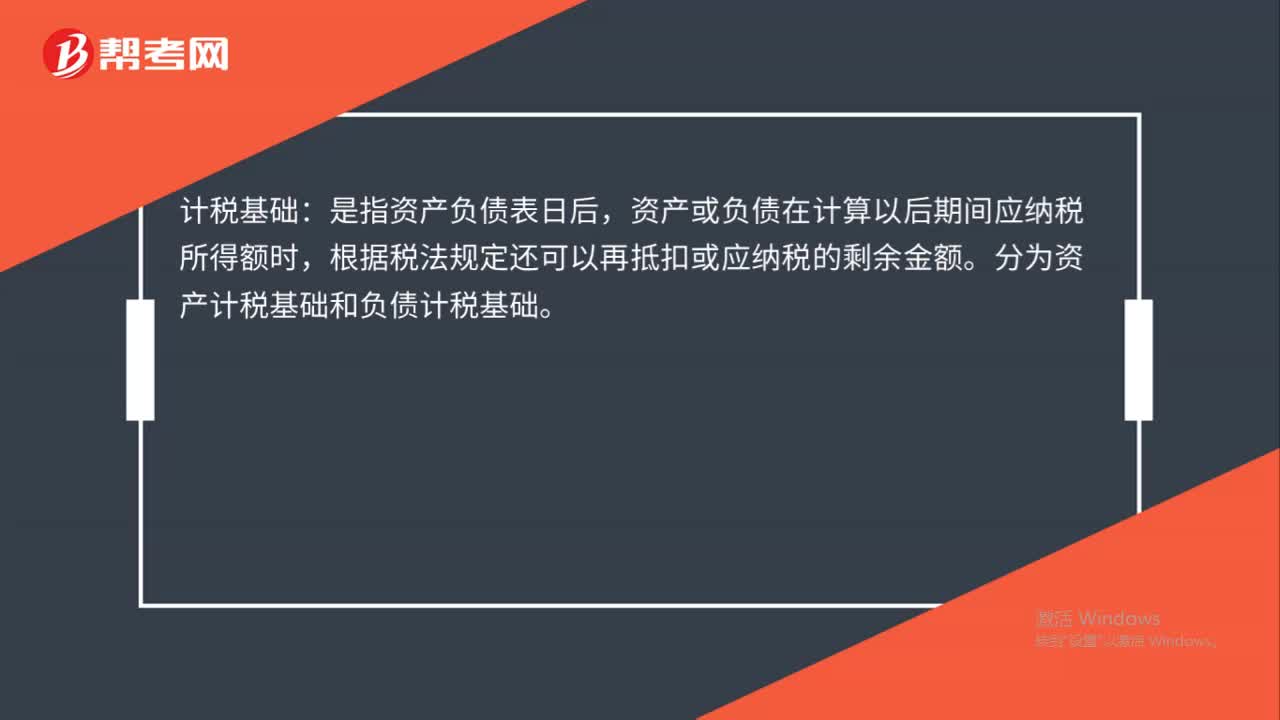

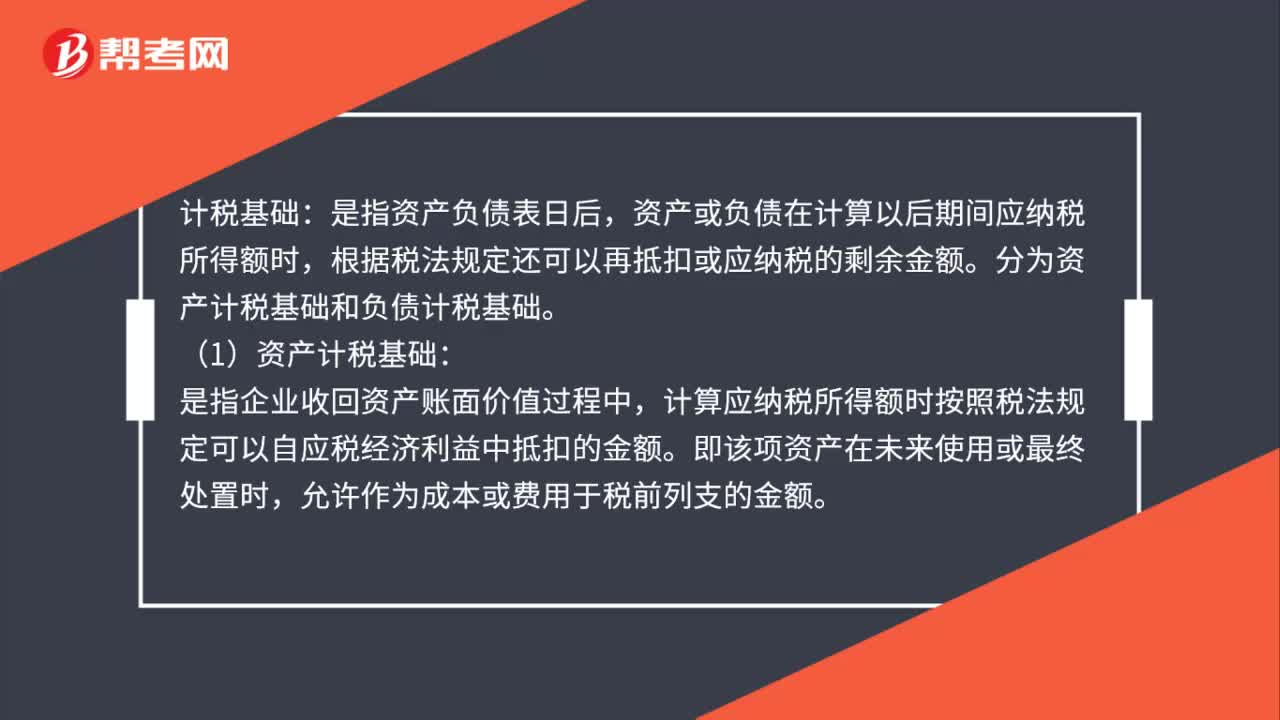

00:29計稅基礎(chǔ)是什么?:計稅基礎(chǔ):是指資產(chǎn)負債表日后,資產(chǎn)或負債在計算以后期間應(yīng)納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計稅基礎(chǔ)和負債計稅基礎(chǔ)。

01:02

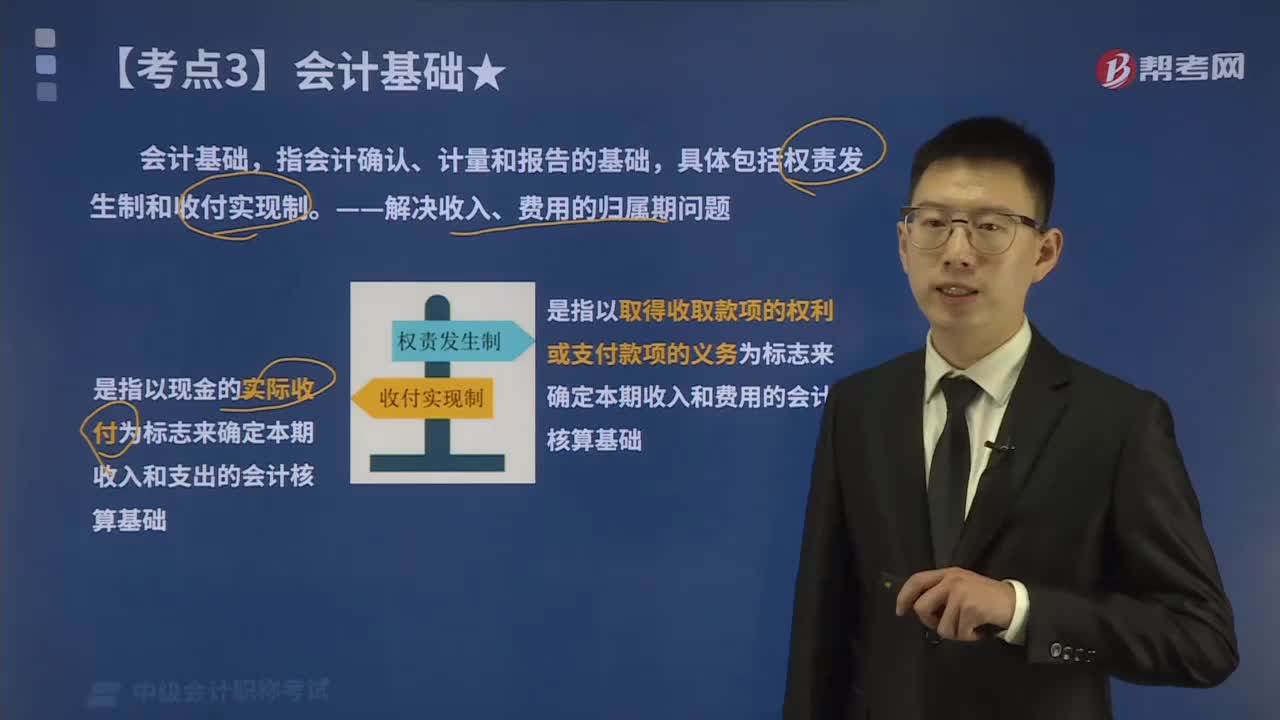

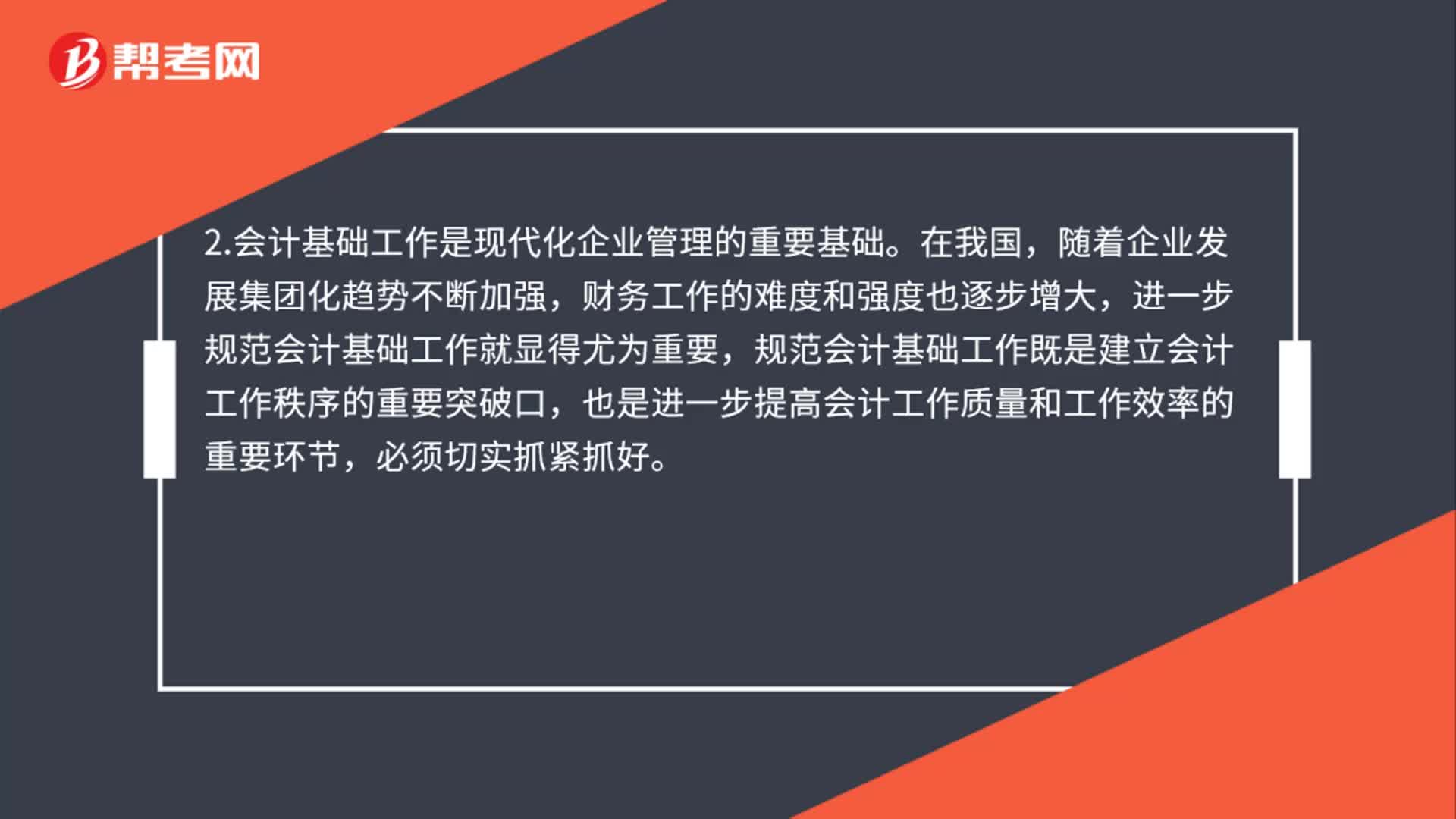

01:02會計基礎(chǔ)工作是什么?:會計基礎(chǔ)工作是什么?1.會計基礎(chǔ)工作是會計工作的基本環(huán)節(jié),也是經(jīng)濟管理工作的重要基礎(chǔ),主要包括建立會計人員崗位責(zé)任制、使用會計科目、填制會計憑證、登記會計賬簿、編制會計報表、管理會計檔案、辦理會計交接等方面。2.會計基礎(chǔ)工作是現(xiàn)代化企業(yè)管理的重要基礎(chǔ)。隨著企業(yè)發(fā)展集團化趨勢不斷加強,財務(wù)工作的難度和強度也逐步增大,進一步規(guī)范會計基礎(chǔ)工作就顯得尤為重要。

00:27

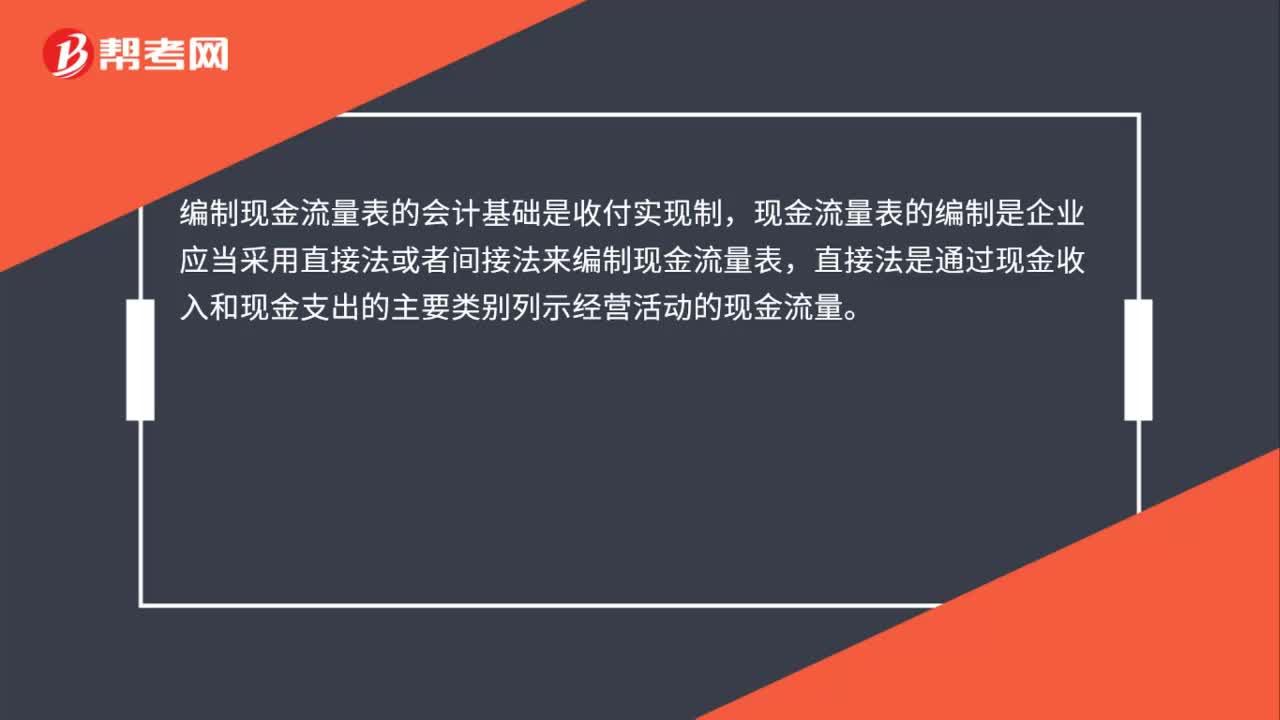

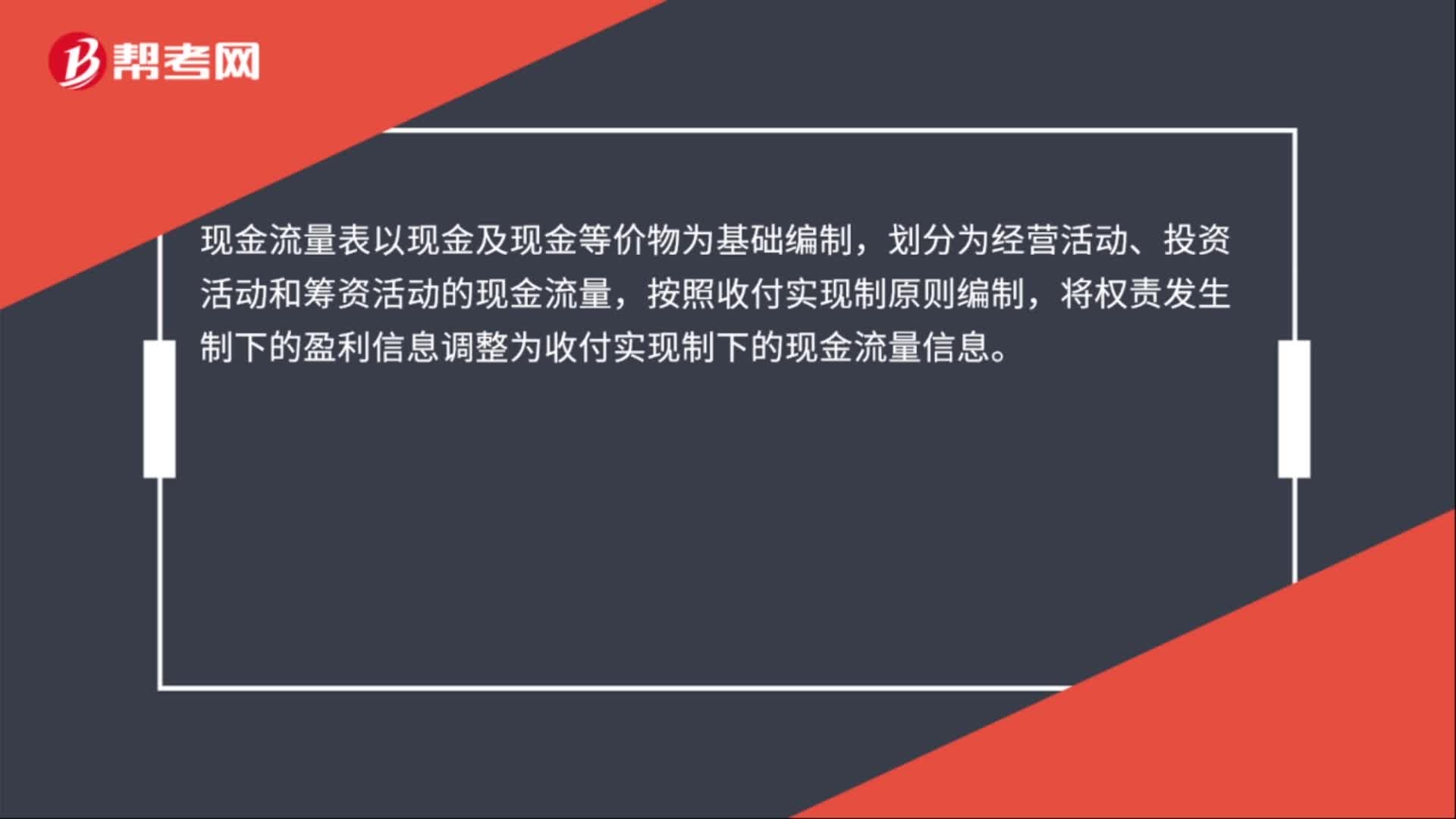

00:27編制現(xiàn)金流量表的會計基礎(chǔ)是什么?:編制現(xiàn)金流量表的會計基礎(chǔ)是什么?編制現(xiàn)金流量表的會計基礎(chǔ)是收付實現(xiàn)制,現(xiàn)金流量表的編制是企業(yè)應(yīng)當(dāng)采用直接法或者間接法來編制現(xiàn)金流量表,直接法是通過現(xiàn)金收入和現(xiàn)金支出的主要類別列示經(jīng)營活動的現(xiàn)金流量。

04:34

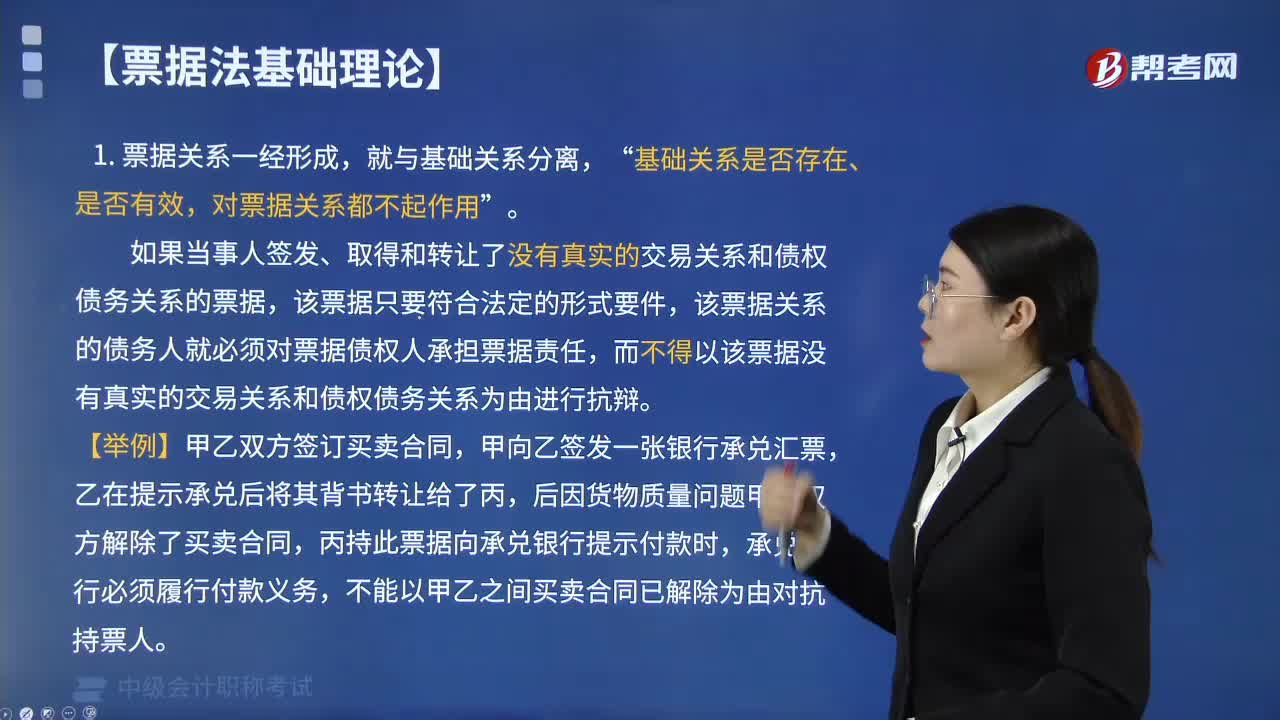

04:34什么是票據(jù)基礎(chǔ)關(guān)系?:票據(jù)關(guān)系是基于票據(jù)行為在票據(jù)當(dāng)事人之間發(fā)生的特有的債權(quán)債務(wù)關(guān)系。票據(jù)基礎(chǔ)關(guān)系是根據(jù)票據(jù)實踐的需要,相對于票據(jù)關(guān)系而抽象出來的與票據(jù)有關(guān)的一系列民法上關(guān)系及其他的法律關(guān)系的總稱。主要包括票據(jù)原因關(guān)系、票據(jù)資金關(guān)系及票據(jù)預(yù)約關(guān)系。票據(jù)基礎(chǔ)關(guān)系是票據(jù)關(guān)系產(chǎn)生的原因。如果當(dāng)事人簽發(fā)、取得和轉(zhuǎn)讓了沒有真實的交易關(guān)系和債權(quán)債務(wù)關(guān)系的票據(jù)”該票據(jù)關(guān)系的債務(wù)人就必須對票據(jù)債權(quán)人承擔(dān)票據(jù)責(zé)任。

03:07

03:07票據(jù)法上的關(guān)系與票據(jù)的基礎(chǔ)關(guān)系是指什么?:票據(jù)法上的關(guān)系與票據(jù)的基礎(chǔ)關(guān)系是指什么?票據(jù)法上的關(guān)系是指因票據(jù)行為及與票據(jù)行為有關(guān)的行為而產(chǎn)生的票據(jù)當(dāng)事人之間的法律關(guān)系。相對于票據(jù)關(guān)系而抽象出來的與票據(jù)有關(guān)的一系列民法上關(guān)系及其他的法律關(guān)系的總稱。二、票據(jù)法上的關(guān)系與票據(jù)的基礎(chǔ)關(guān)系,票據(jù)法上的關(guān)系可分為票據(jù)法上的票據(jù)關(guān)系和票據(jù)法上的非票據(jù)關(guān)系,(2)票據(jù)法上的非票據(jù)關(guān)系,不基于票據(jù)行為而發(fā)生的票據(jù)當(dāng)事人之間與票據(jù)有關(guān)的法律關(guān)系。

09:00

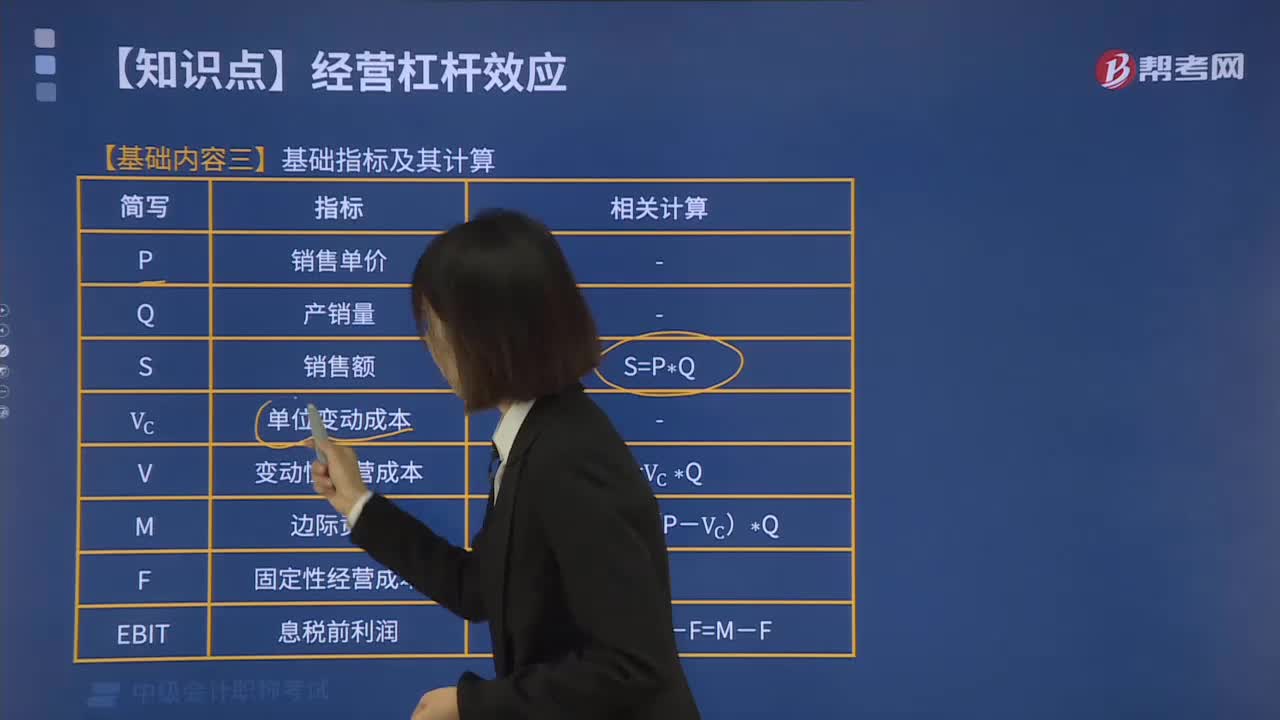

09:00什么是基礎(chǔ)指標(biāo)及其計算?:S=P×Q:單位變動成本:變動性經(jīng)營成本:V=Vc×Q:M=S-V=(P-Vc)×Q固定性經(jīng)營成本EBIT息稅前利潤EBIT=S-V-F=M-FDpTE=(EBIT-I)(1-T)-DpEPS=[(EBIT-I)(1-T)-Dp]N【提示】邊際貢獻相關(guān)指標(biāo)(1)邊際貢獻=M=S-V=(P-Vc) ×Q=單位邊際貢獻X銷量=邊際貢獻率X銷售收入(2)邊際貢獻率=(單價-單位變動成本)單價

00:39

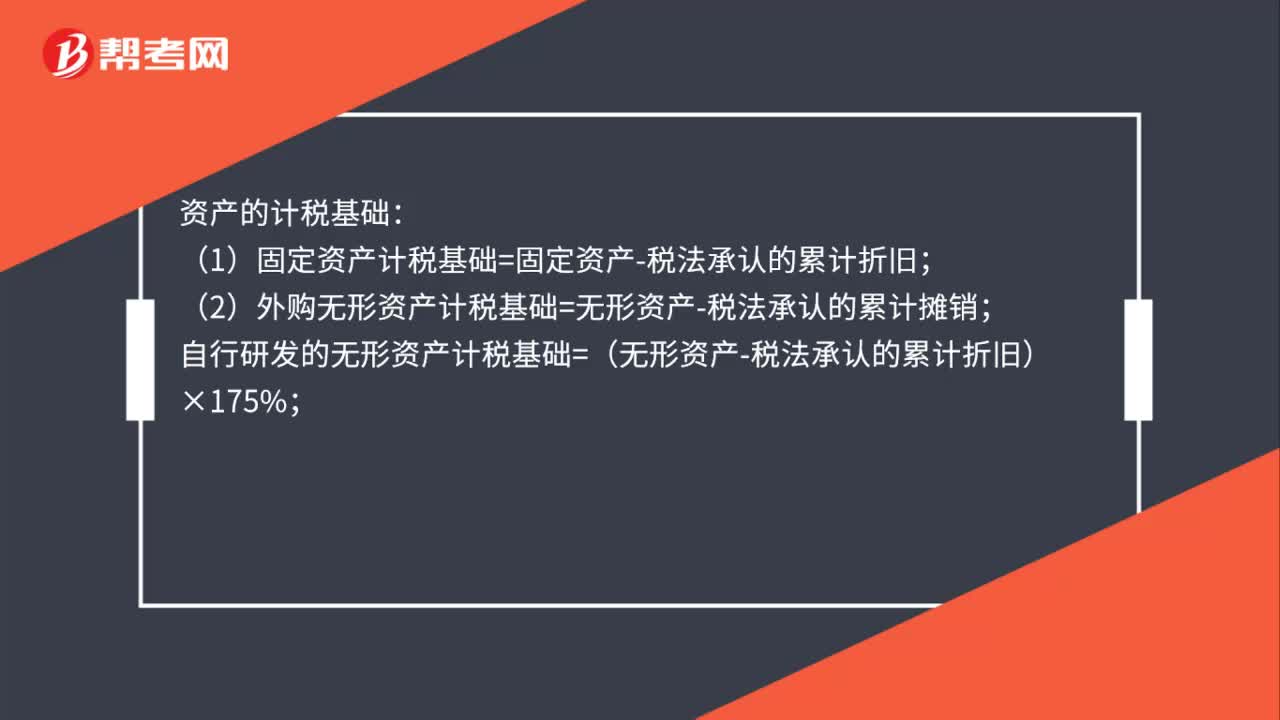

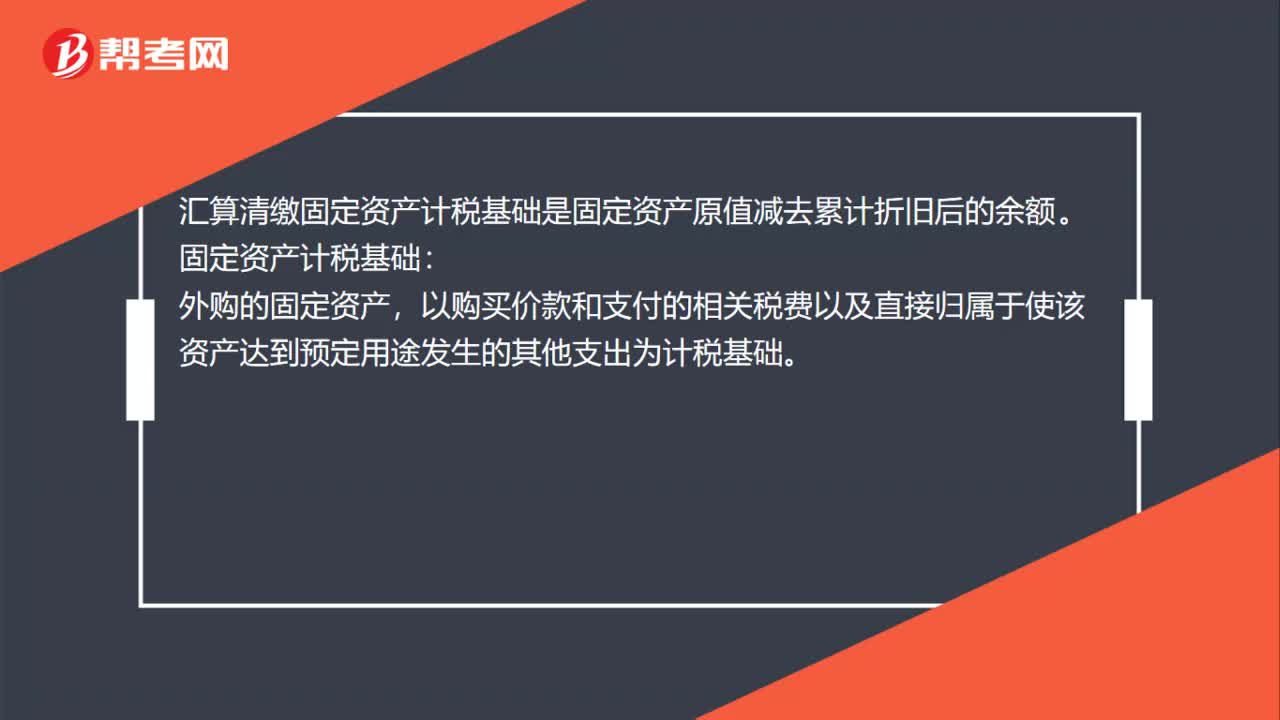

00:39匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?:匯算清繳固定資產(chǎn)計稅基礎(chǔ)是什么?匯算清繳固定資產(chǎn)計稅基礎(chǔ)是固定資產(chǎn)原值減去累計折舊后的余額。固定資產(chǎn)計稅基礎(chǔ):外購的固定資產(chǎn),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ)。

00:32

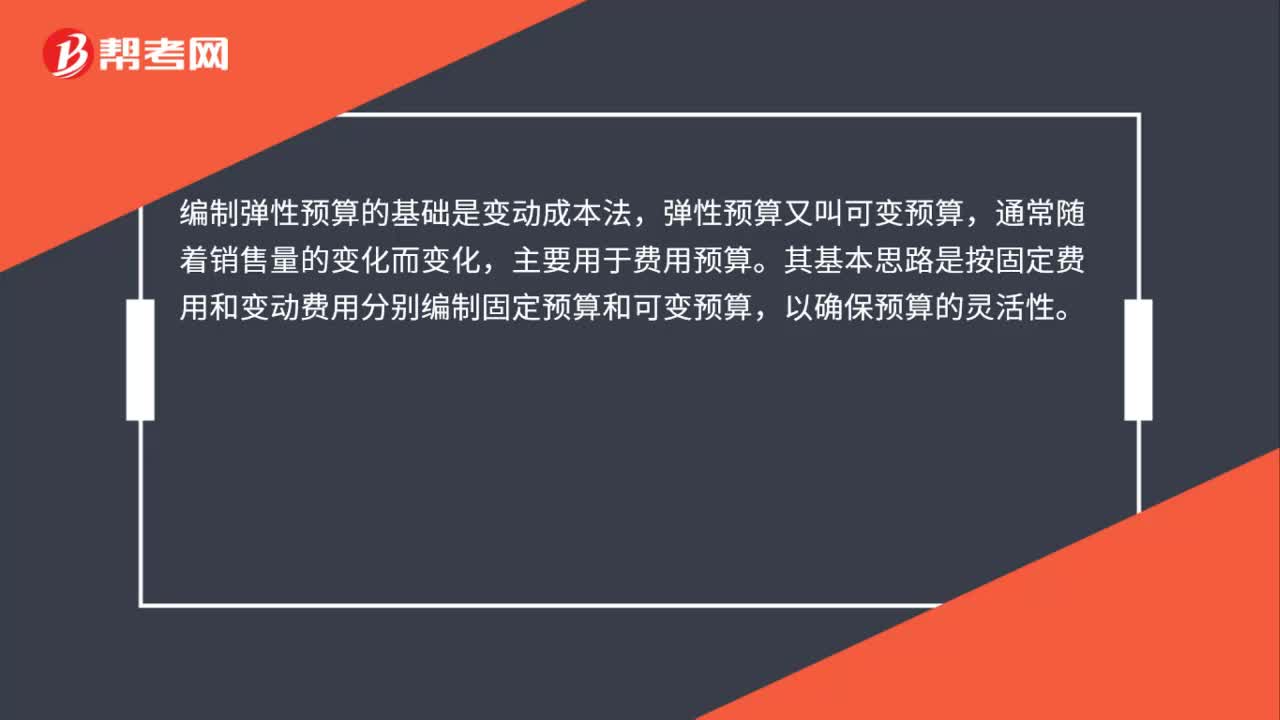

00:32編制彈性預(yù)算的基礎(chǔ)是什么?:編制彈性預(yù)算的基礎(chǔ)是什么?編制彈性預(yù)算的基礎(chǔ)是變動成本法,彈性預(yù)算又叫可變預(yù)算,通常隨著銷售量的變化而變化,主要用于費用預(yù)算。其基本思路是按固定費用和變動費用分別編制固定預(yù)算和可變預(yù)算,以確保預(yù)算的靈活性。

00:59

00:59現(xiàn)金流量表的編制基礎(chǔ)是什么?:現(xiàn)金流量表的編制基礎(chǔ)是什么?現(xiàn)金流量表以現(xiàn)金及現(xiàn)金等價物為基礎(chǔ)編制,包括現(xiàn)金和現(xiàn)金等價物。其中現(xiàn)金包括庫存現(xiàn)金、銀行存款、其他貨幣資金,分別與庫存現(xiàn)金科目、銀行存款科目、其他貨幣資金科目核算內(nèi)容基本一致。

01:33

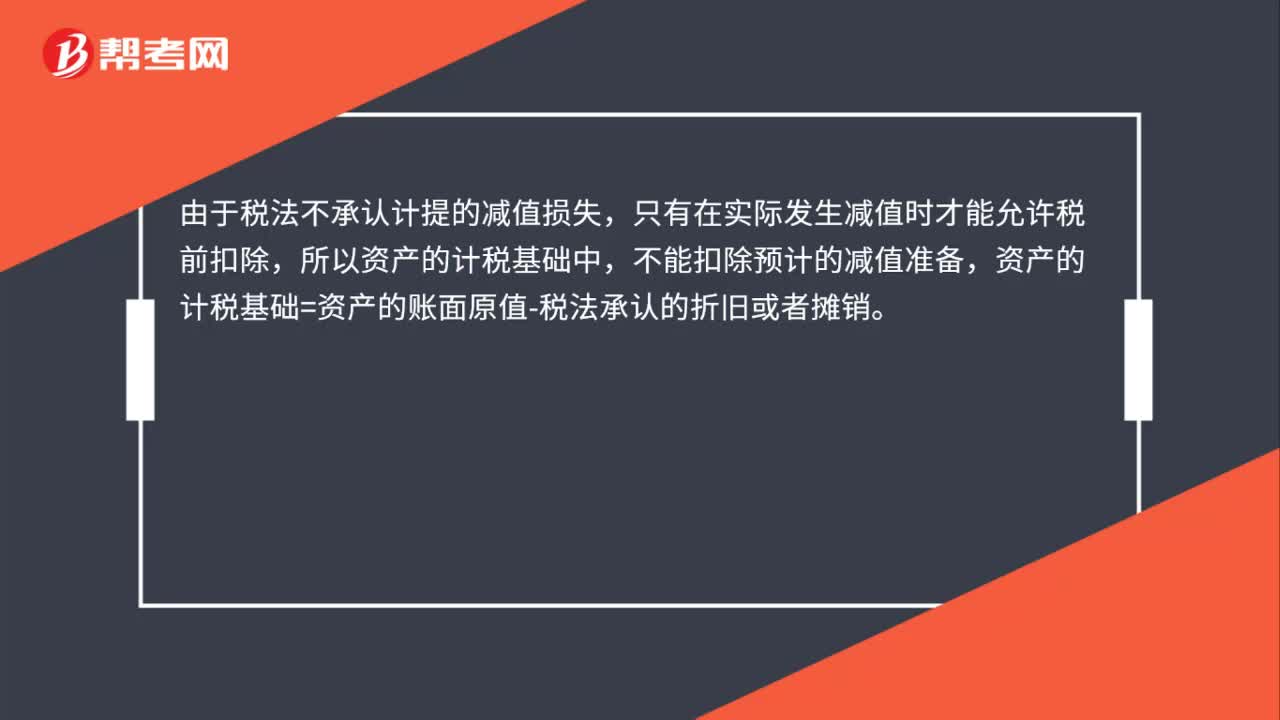

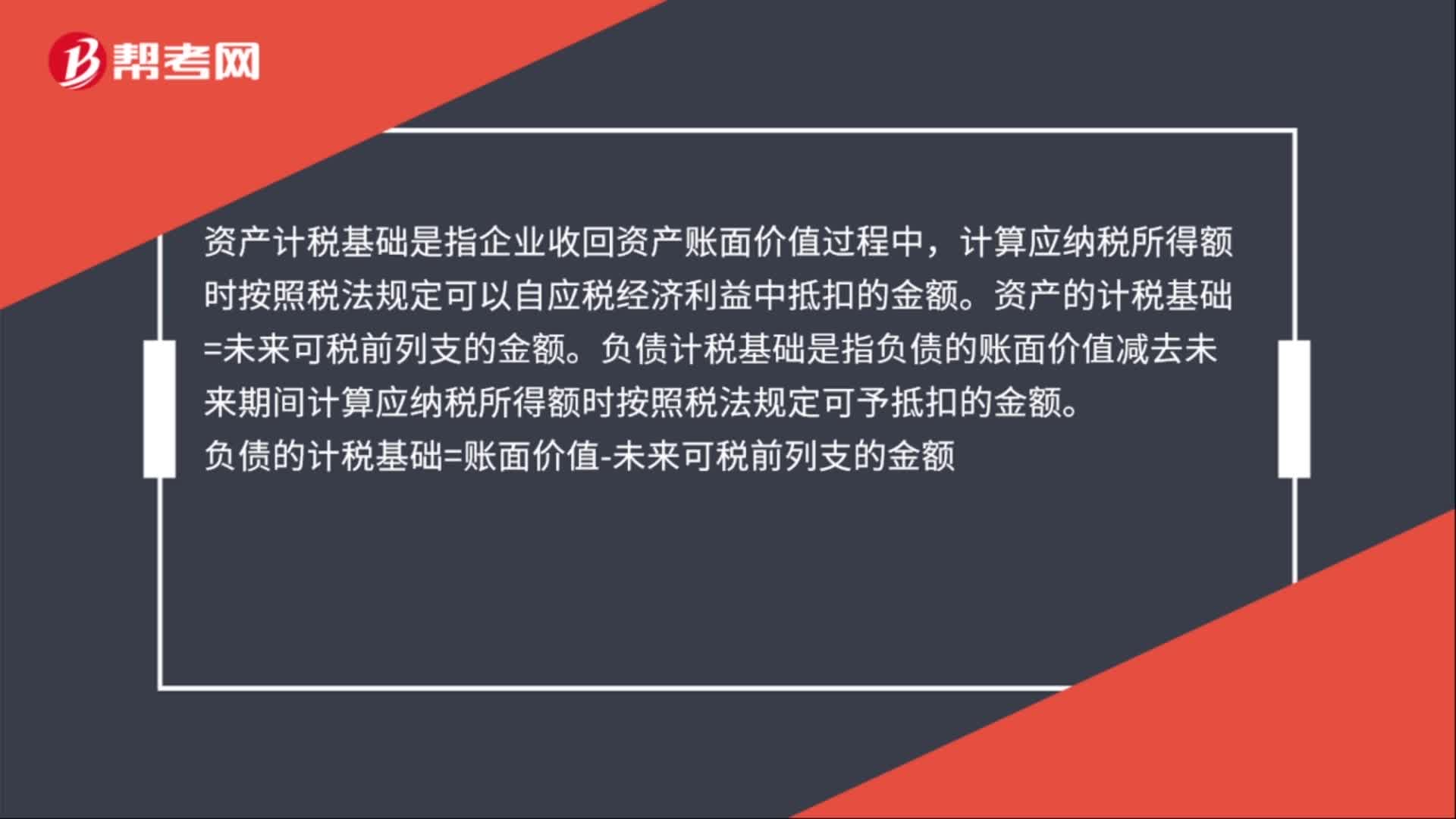

01:33計稅基礎(chǔ)是什么?:資產(chǎn)或負債在計算以后期間應(yīng)納稅所得額時,根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計稅基礎(chǔ)和負債計稅基礎(chǔ)。(1)資產(chǎn)計稅基礎(chǔ):計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟利益中抵扣的金額。資產(chǎn)的計稅基礎(chǔ)=未來可稅前列支的金額:某一資產(chǎn)資產(chǎn)負債表日的計稅基礎(chǔ)=成本-以前期間已稅前列支的金額。(2)負債計稅基礎(chǔ)。是指負債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵扣的金額

01:16

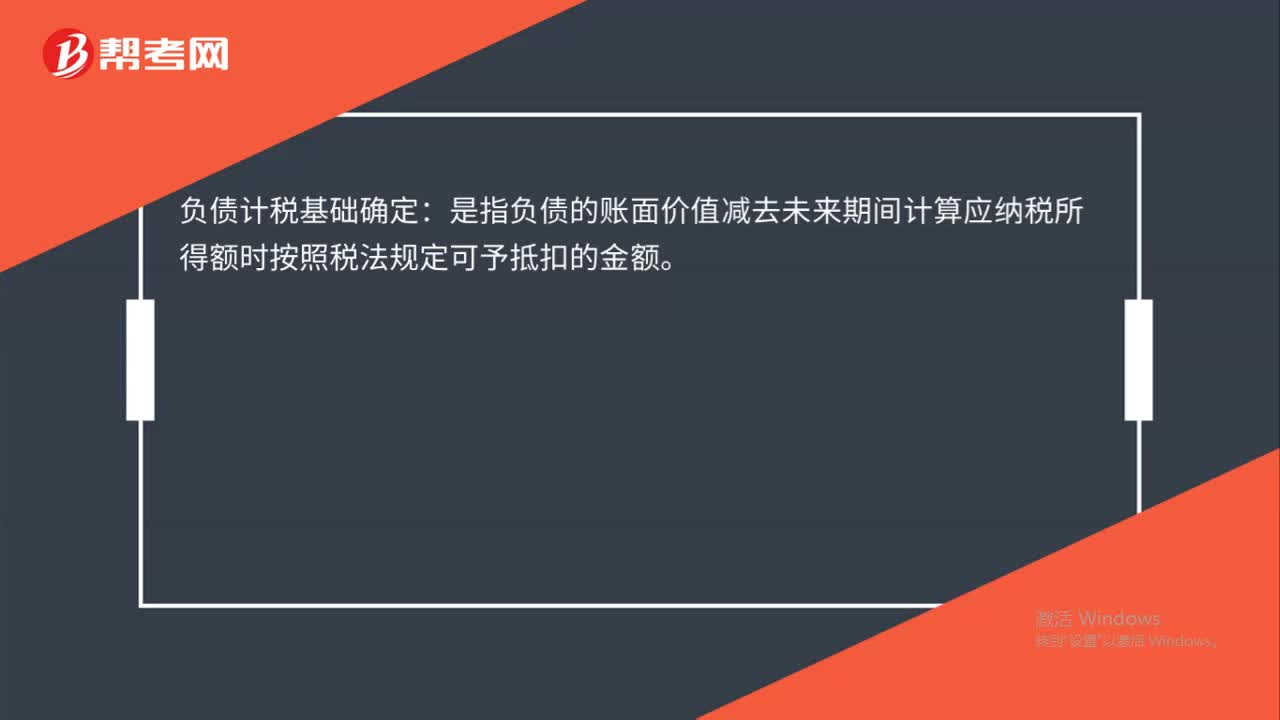

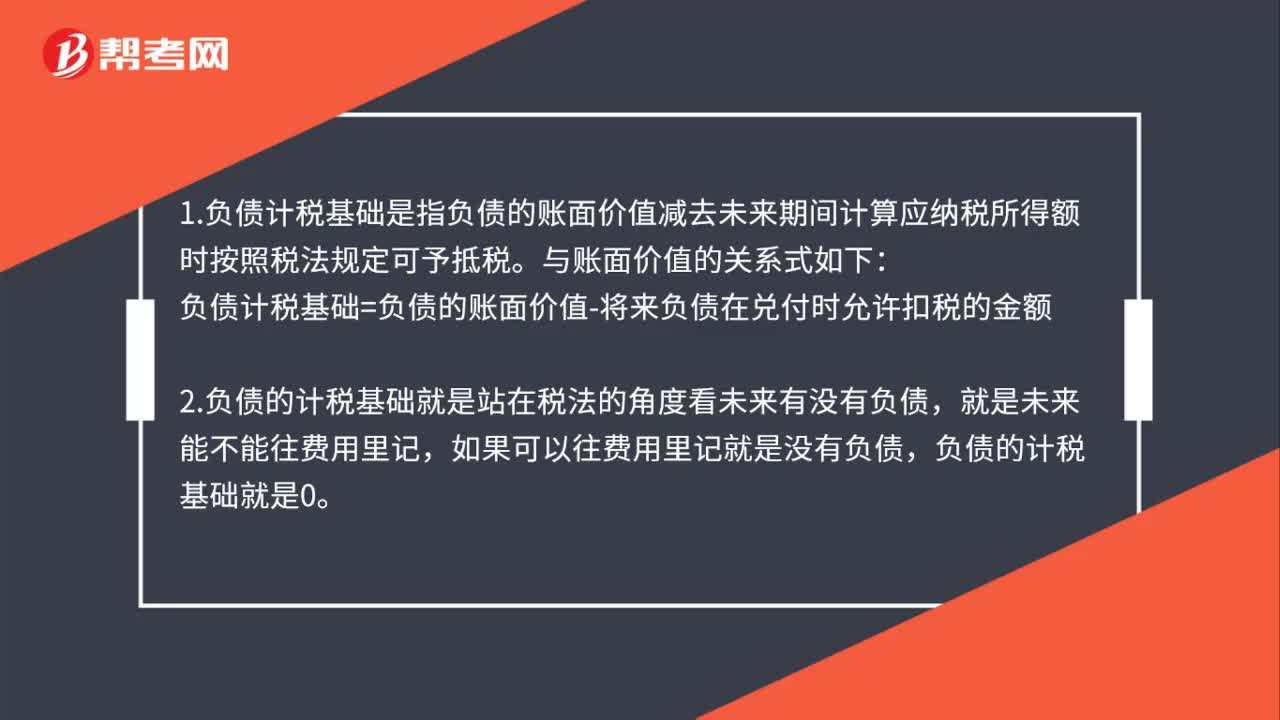

01:16負債計稅基礎(chǔ)是什么?:1.負債計稅基礎(chǔ)是指負債的賬面價值減去未來期間計算應(yīng)納稅所得額時按照稅法規(guī)定可予抵稅。與賬面價值的關(guān)系式如下:負債計稅基礎(chǔ)=負債的賬面價值-將來負債在兌付時允許扣稅的金額,2.負債的計稅基礎(chǔ)就是站在稅法的角度看未來有沒有負債,如果可以往費用里記就是沒有負債。3.會計上對于預(yù)計負債,按照最佳估計數(shù)確認(rèn)。計入相關(guān)資產(chǎn)成本或者當(dāng)期損益,與預(yù)計負債相關(guān)的費用多在實際發(fā)生時稅前扣除。

00:42

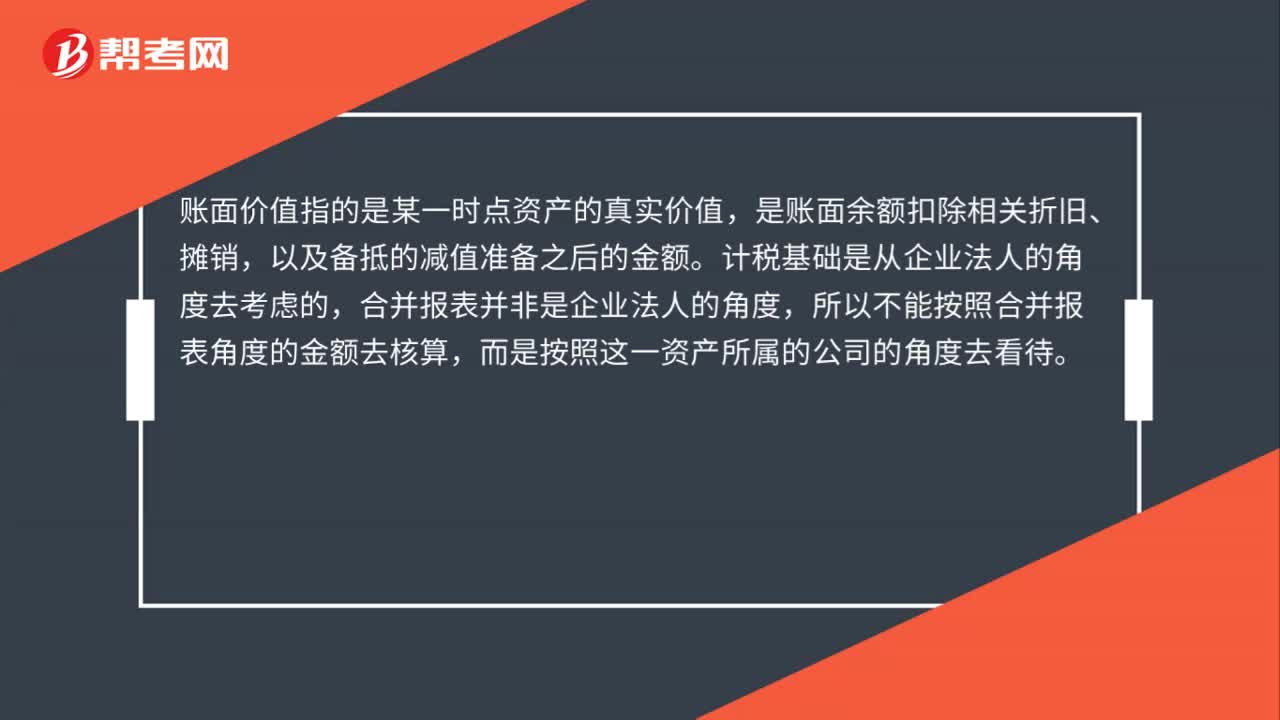

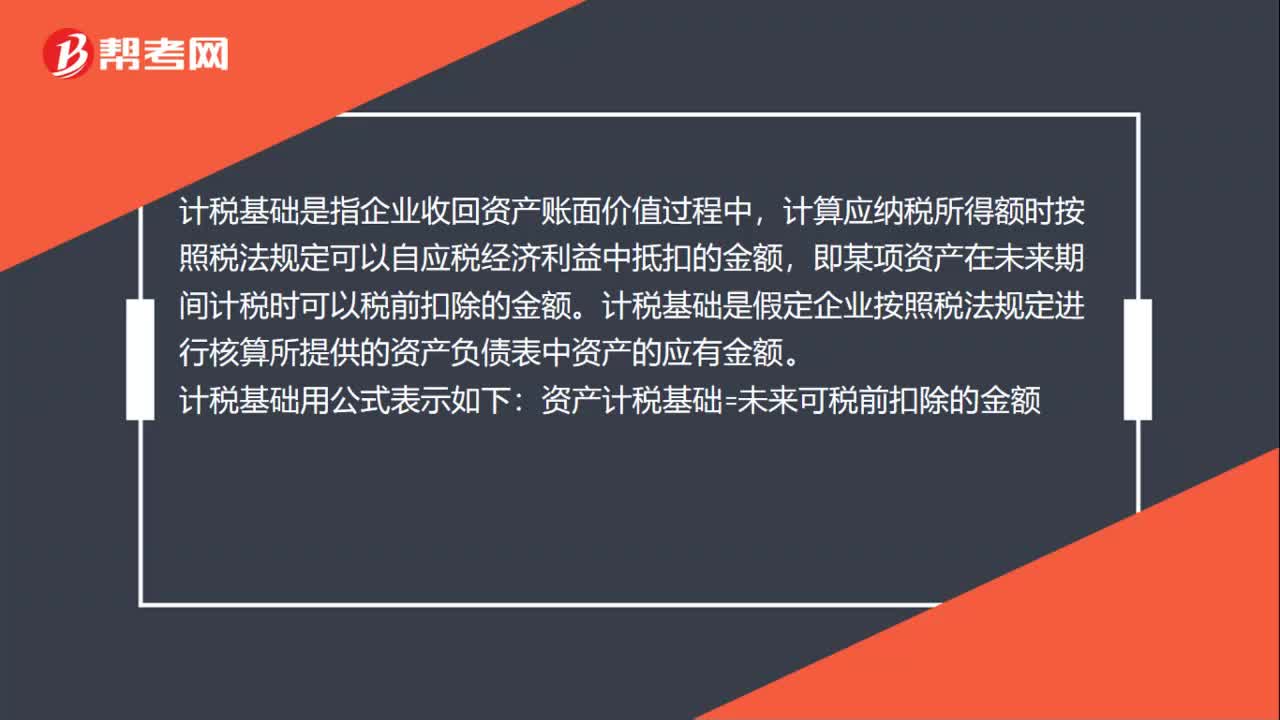

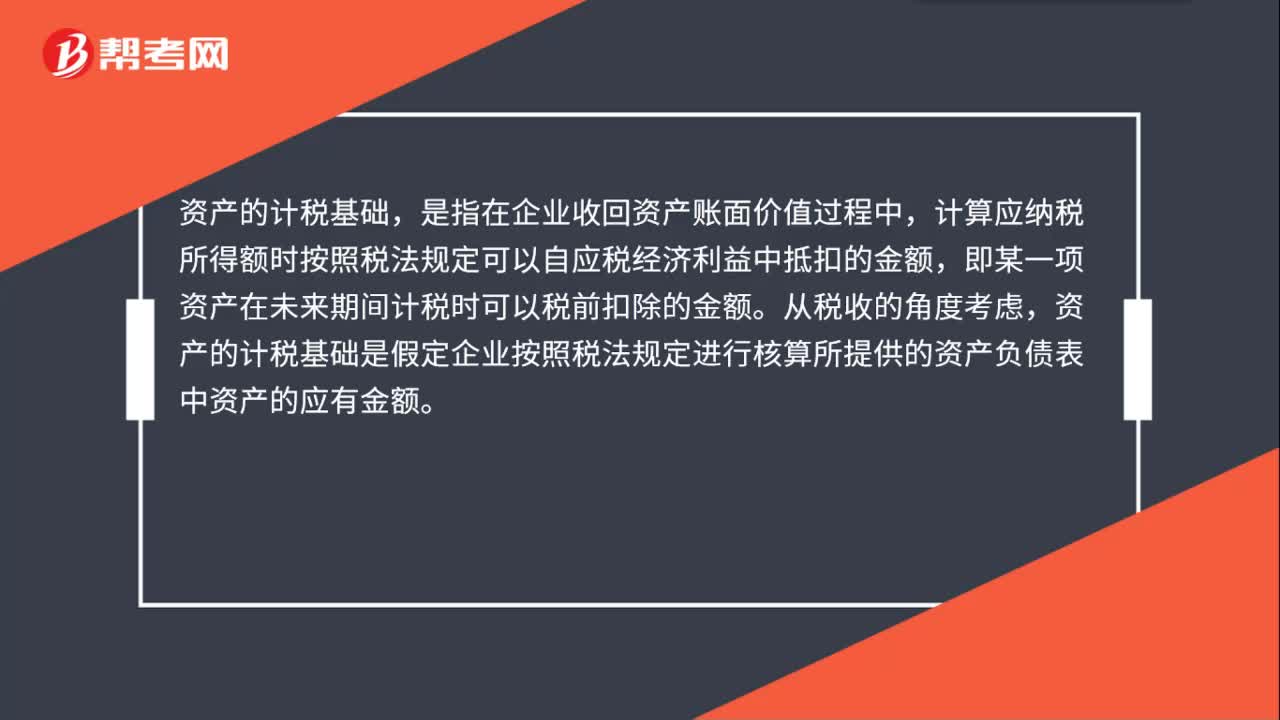

00:42資產(chǎn)計稅基礎(chǔ)是什么?:資產(chǎn)的計稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟利益中抵扣的金額,即某一項資產(chǎn)在未來期間計稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進行核算所提供的資產(chǎn)負債表中資產(chǎn)的應(yīng)有金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日