下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:47

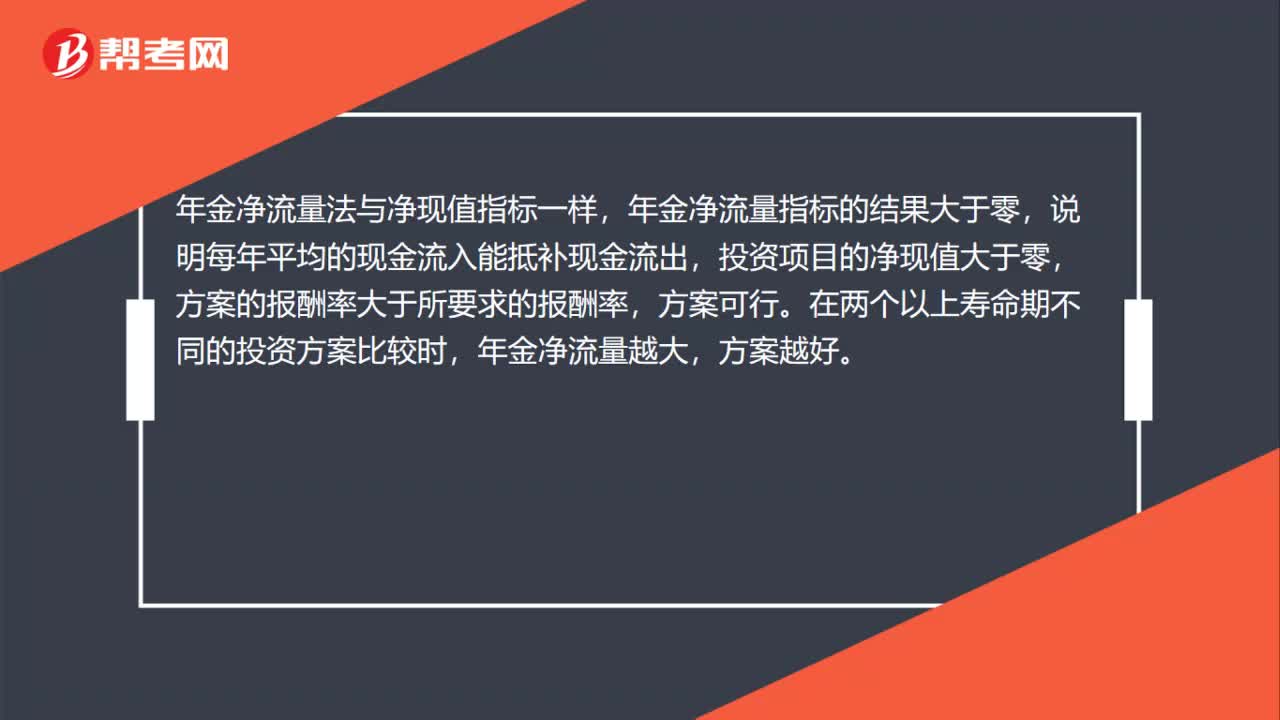

00:47年金凈流量法與凈現(xiàn)值法的區(qū)別是什么?:年金凈流量法與凈現(xiàn)值法的區(qū)別是什么?凈現(xiàn)值法是把項目在整個壽命期內(nèi)的凈現(xiàn)金流量按預定的目標收益率全部換算為等值的現(xiàn)值之和。年金凈流量法與凈現(xiàn)值指標一樣,年金凈流量指標的結(jié)果大于零,說明每年平均的現(xiàn)金流入能抵補現(xiàn)金流出,投資項目的凈現(xiàn)值大于零,方案的報酬率大于所要求的報酬率,方案可行。在兩個以上壽命期不同的投資方案比較時,年金凈流量越大,方案越好。

01:06

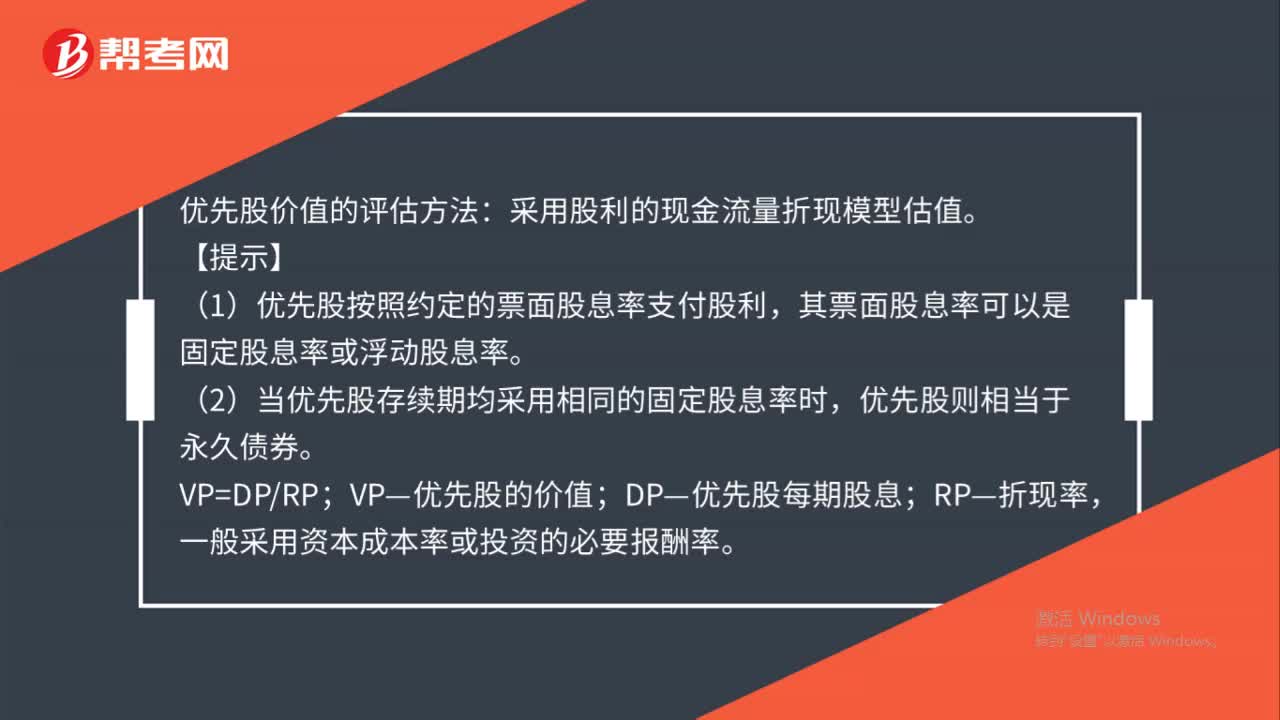

01:06優(yōu)先股價值的評估方法是什么?:優(yōu)先股價值的評估方法:采用股利的現(xiàn)金流量折現(xiàn)模型估值。【提示】,(1)優(yōu)先股按照約定的票面股息率支付股利。其票面股息率可以是固定股息率或浮動股息率,(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時。優(yōu)先股則相當于永久債券;VP=DPRP;VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,RP—折現(xiàn)率。一般采用資本成本率或投資的必要報酬率

01:00

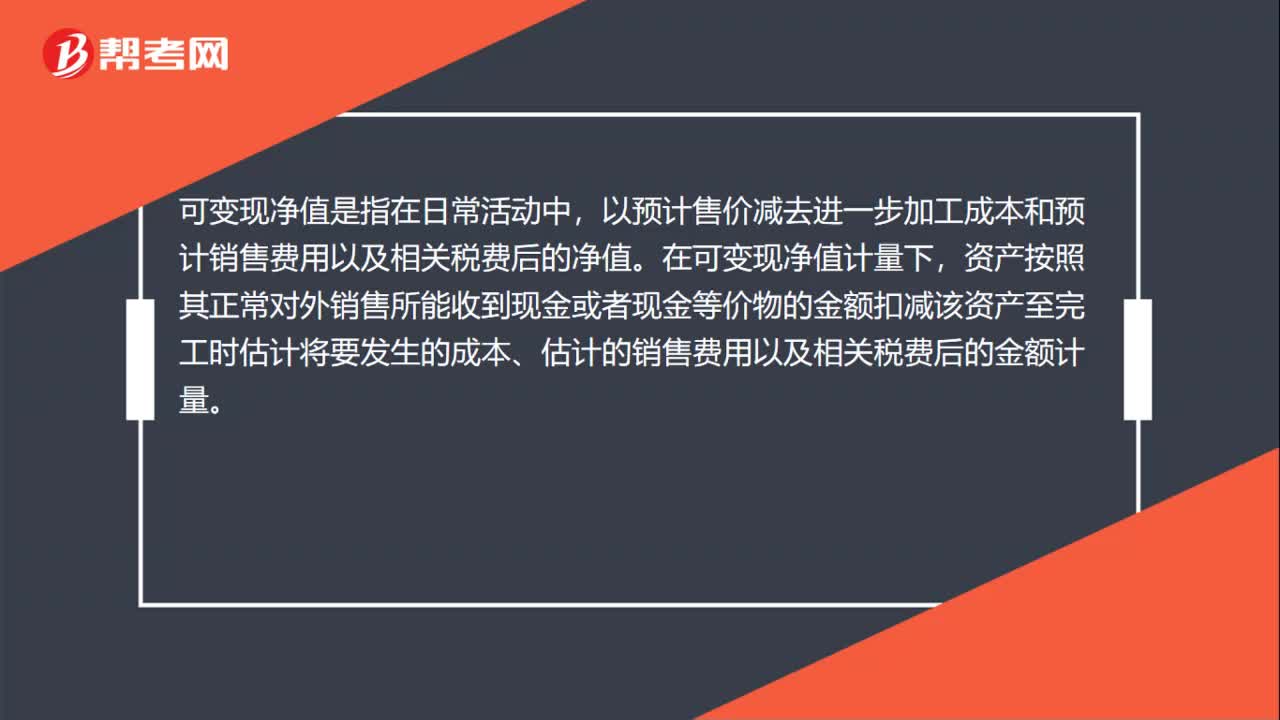

01:00對資產(chǎn)的可變現(xiàn)凈值進行計量時需要考慮什么?:對資產(chǎn)的可變現(xiàn)凈值進行計量時需要考慮什么?存貨是用可變現(xiàn)凈值計量的,對存貨的可變現(xiàn)凈值進行計量時需要考慮的有取得的確鑿證據(jù)、持有存貨的目的、資產(chǎn)負債表日后事項的影響。1、取得的確鑿證據(jù),是指對確定存貨的可變現(xiàn)凈值和成本有直接影響的客觀證明。2、持有存貨的目的,直接出售的存貨與需要經(jīng)過進一步加工出售的存貨,兩者可變現(xiàn)凈值的計算是不同的。3、資產(chǎn)負債表日后事項的影響。

00:20

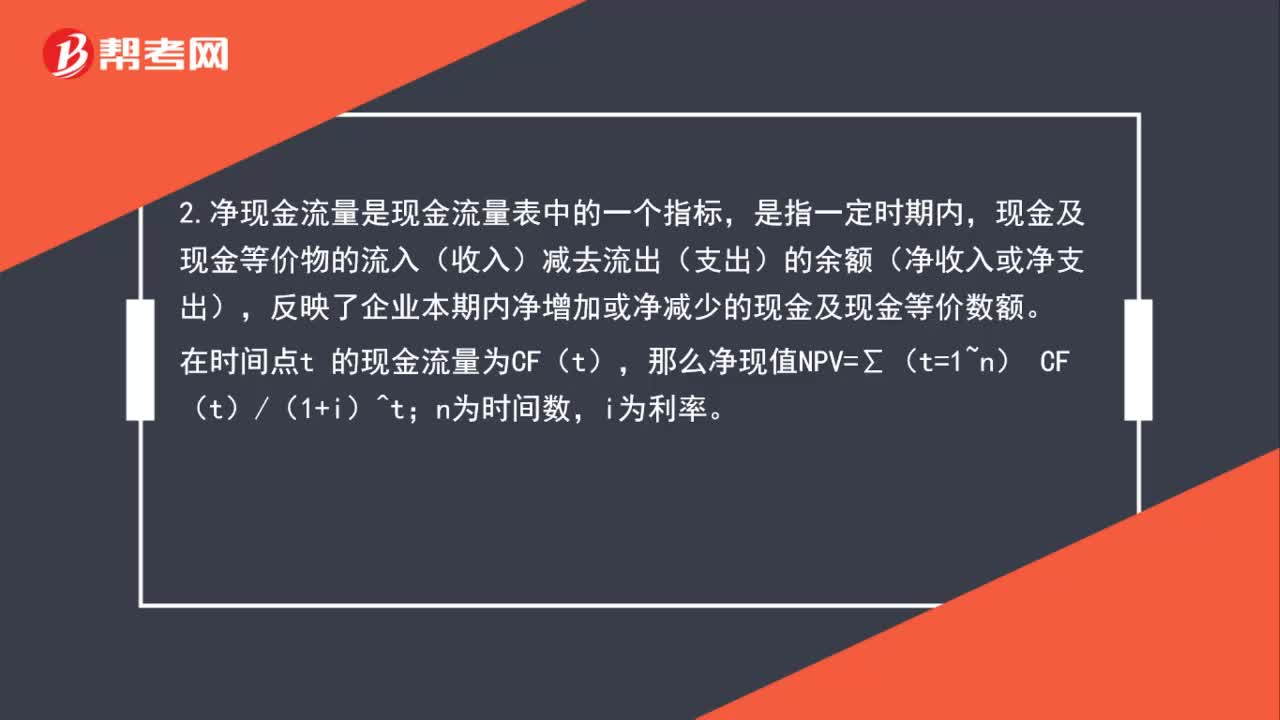

00:20現(xiàn)金凈現(xiàn)值是什么?:現(xiàn)金凈現(xiàn)值是什么?現(xiàn)金凈現(xiàn)值指的是在已知等額收付款金額未來本利、利率和計息期數(shù)n時,考慮貨幣時間價值,計算出的這些收付款到現(xiàn)在的等價票面金額。

00:22

00:22設備凈現(xiàn)值是什么?:設備凈現(xiàn)值是什么?設備凈現(xiàn)值指的是設備未來的資金流入與資金流出均按預計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值,若是舊設備的凈現(xiàn)值大于使用新設備的凈現(xiàn)值,所以應選擇繼續(xù)使用舊設備,不應更新。

00:41

00:41凈現(xiàn)值中貼現(xiàn)率怎么算?:凈現(xiàn)值中貼現(xiàn)率怎么算?貼現(xiàn)率是指將未來支付改變?yōu)楝F(xiàn)值所使用的利率或指持票人以沒有到期的票據(jù)向銀行要求兌現(xiàn),銀行將利息先行扣除所使用的利率。凈現(xiàn)值貼現(xiàn)率如計算公式:其中FV:終值,PV:現(xiàn)值,i:貼現(xiàn)率,n:期限。

00:39

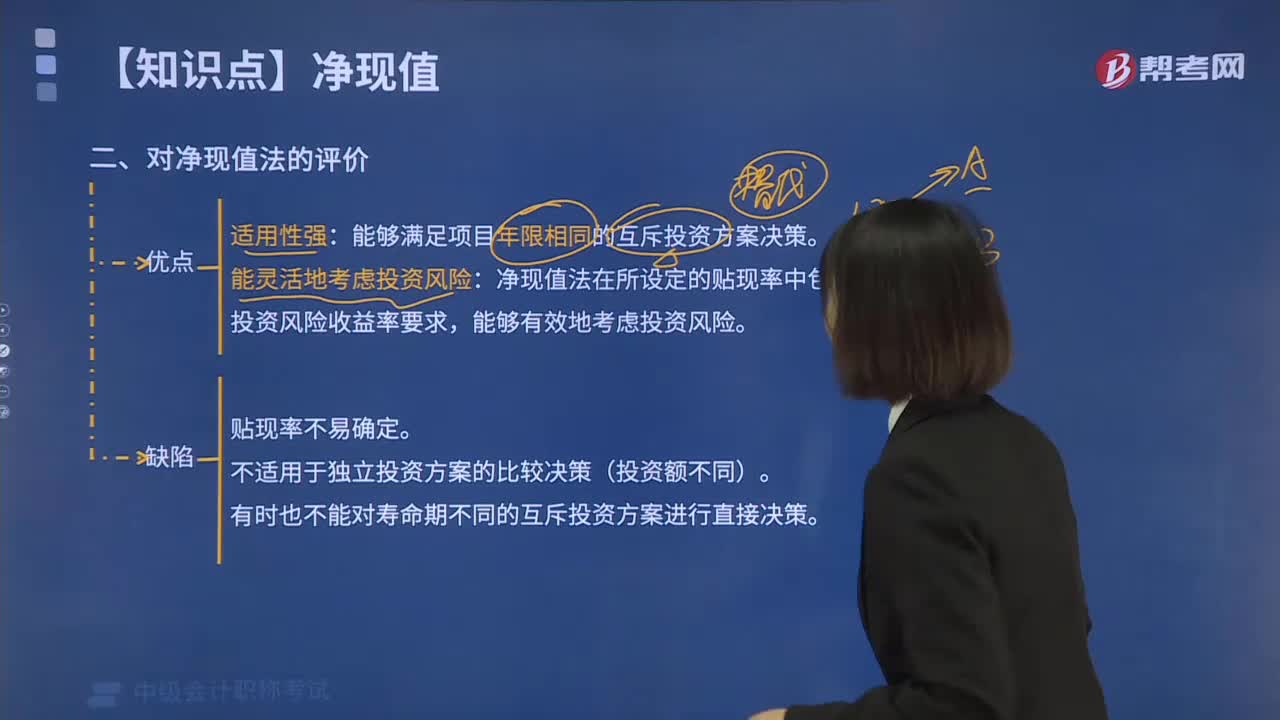

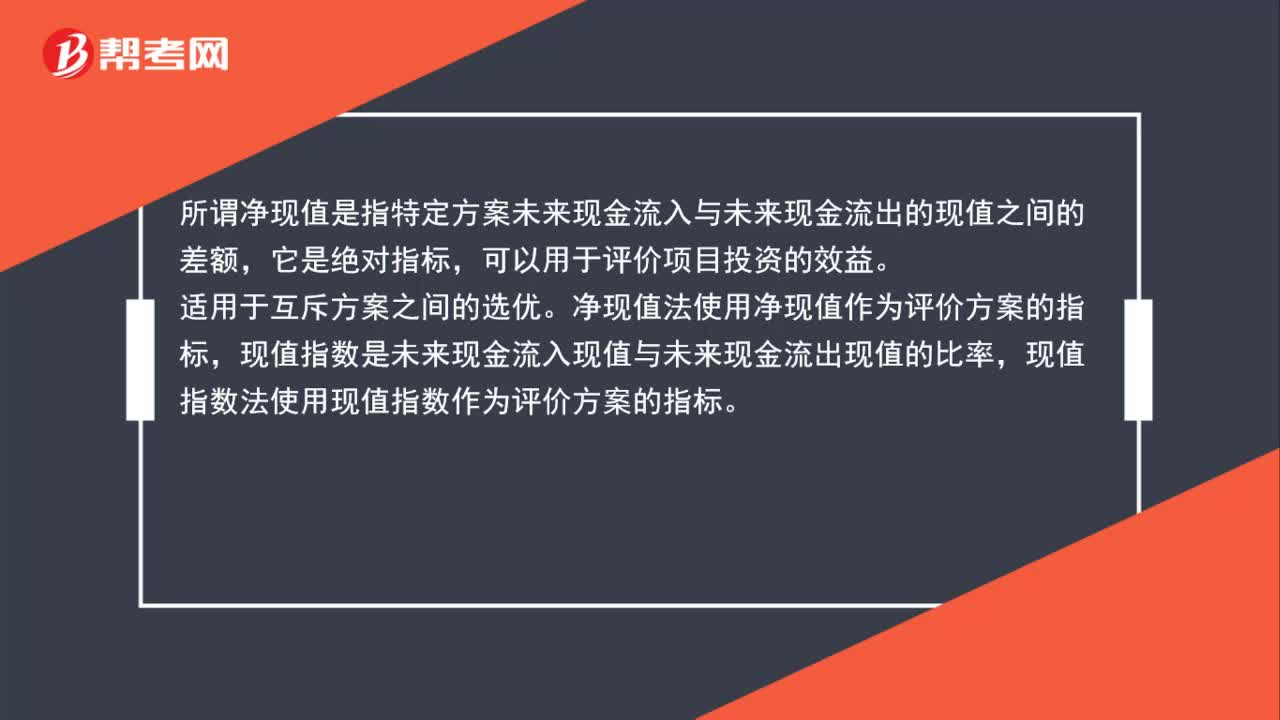

00:39凈現(xiàn)值用途是什么?:凈現(xiàn)值用途是什么?凈現(xiàn)值可以用來評價項目盈利能力的。說明該方案在滿足基準收益率要求的盈利之外,還能得到超額收益,當NPV=0時,說明該方案基本能滿足基準收益率要求的盈利水平,方案勉強可行或有待改進;當NPV0時,說明該方案不能滿足基準收益率要求的盈利水平,故該方案不可行。

00:53

00:53凈現(xiàn)值評價是什么?:凈現(xiàn)值評價是什么?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標。說明該方案在滿足基準收益率要求的盈利之外,還能得到超額收益,故該方案可行;當NPV=0時,說明該方案基本能滿足基準收益率要求的盈利水平,方案勉強可行或有待改進;當NPV0時,說明該方案不能滿足基準收益率要求的盈利水平,故該方案不可行。

00:23

00:23凈現(xiàn)值年金是什么?:凈現(xiàn)值年金是什么?凈現(xiàn)值年金就是在已知等額收付款金額未來本利、利率和計息期數(shù)n時,考慮貨幣時間價值,計算出的這些收付款到現(xiàn)在的等價票面金額。

00:23

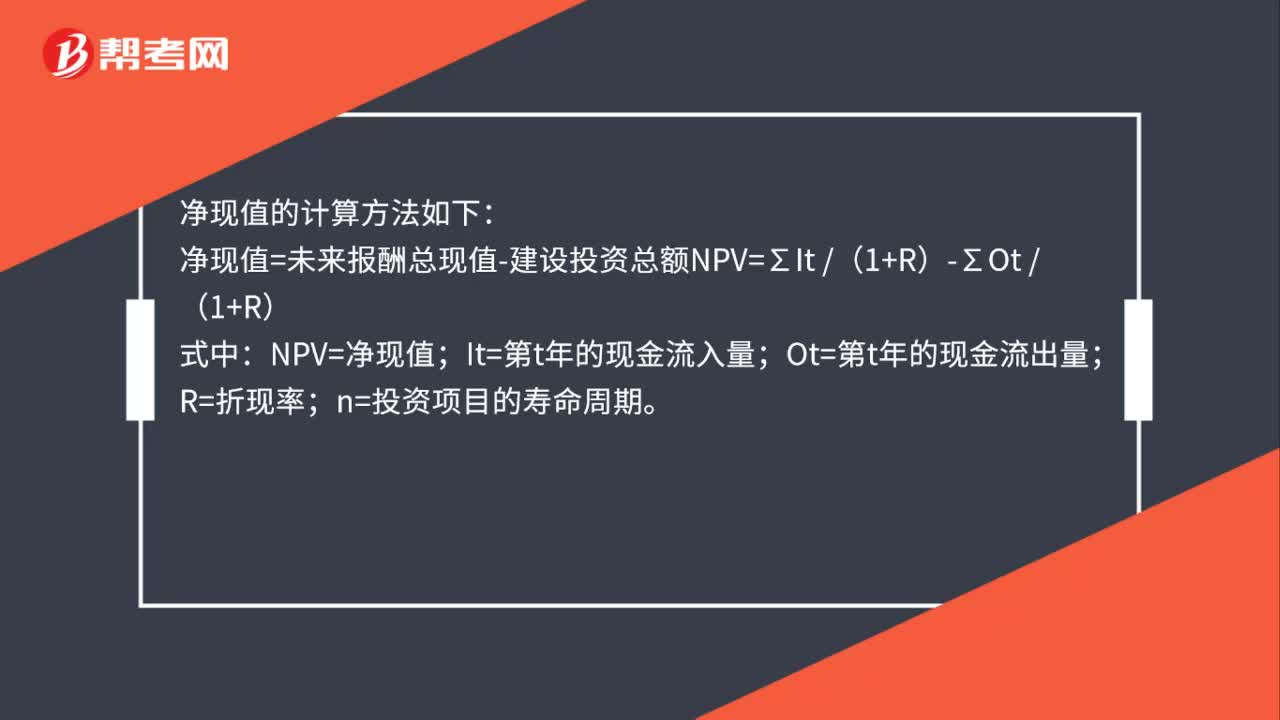

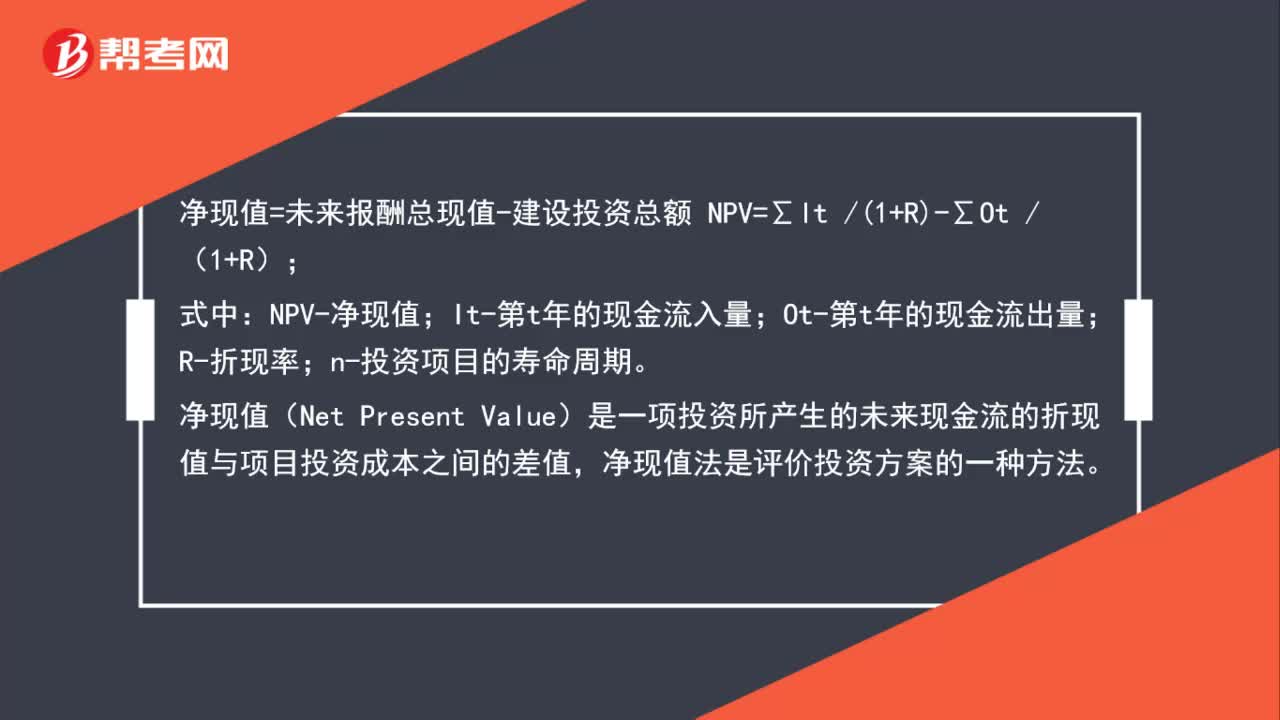

00:23凈現(xiàn)值估值是什么?:凈現(xiàn)值估值是什么?凈現(xiàn)值估值是把項目在整個壽命期內(nèi)的凈現(xiàn)金流量按預定的目標收益率全部換算為等值的現(xiàn)值之和。凈現(xiàn)值之和估值等于所有現(xiàn)金流入的現(xiàn)值與所有現(xiàn)金流出的現(xiàn)值的代數(shù)和。

00:44

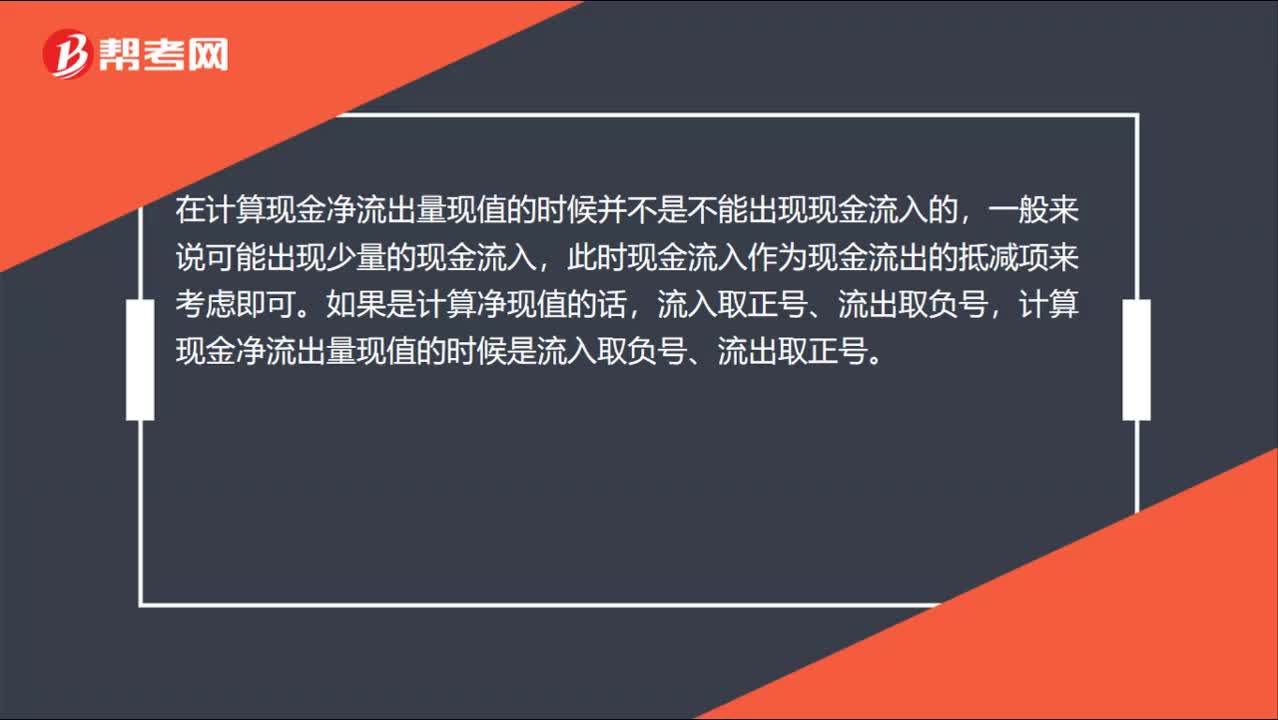

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負號、流出取正號。

04:43

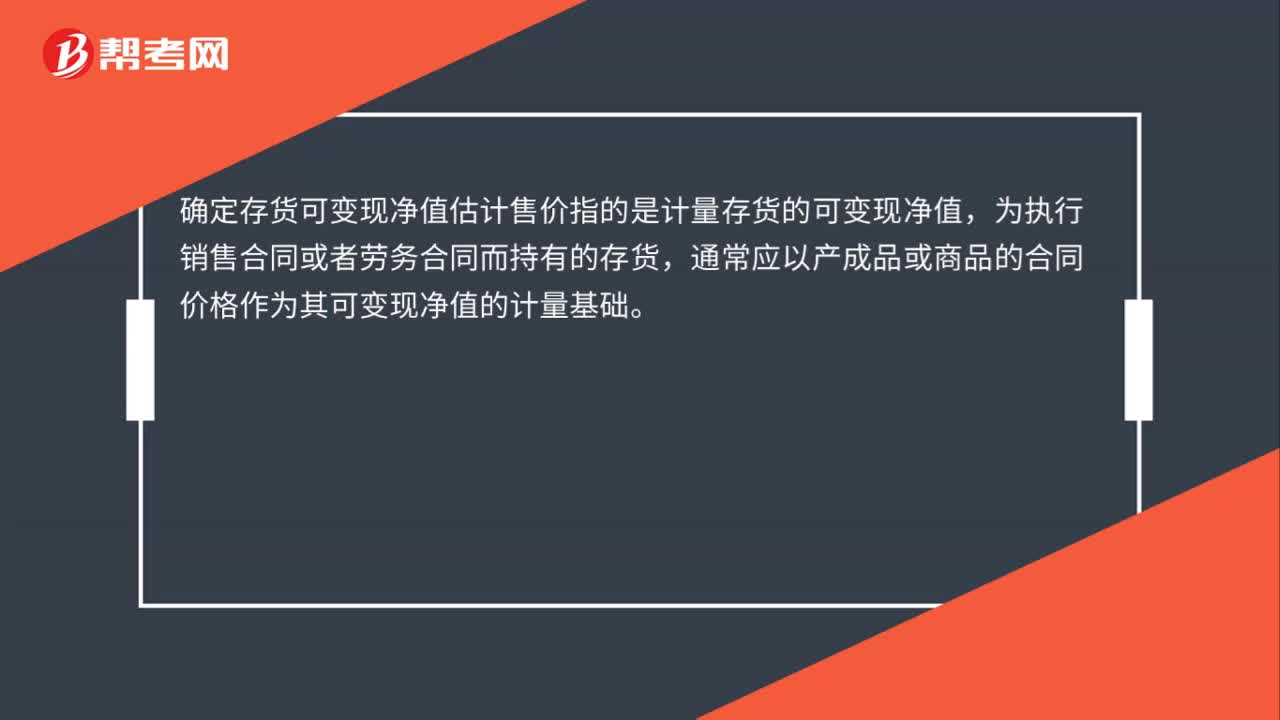

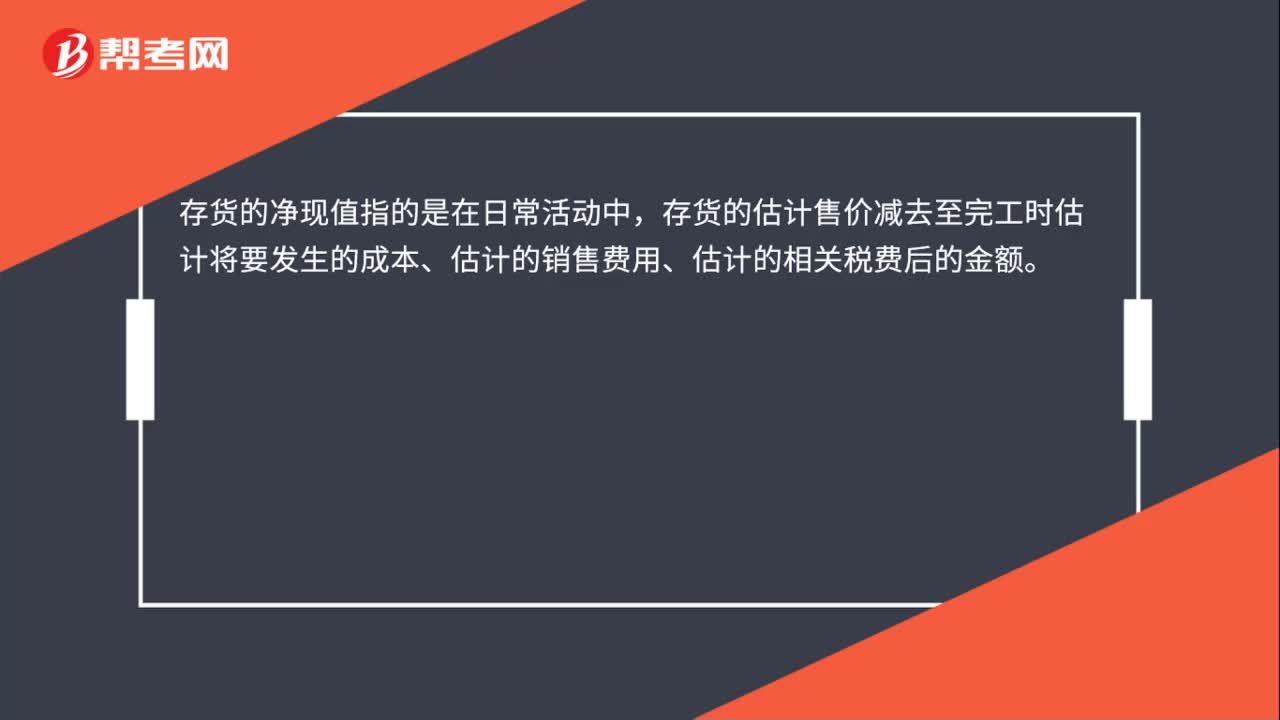

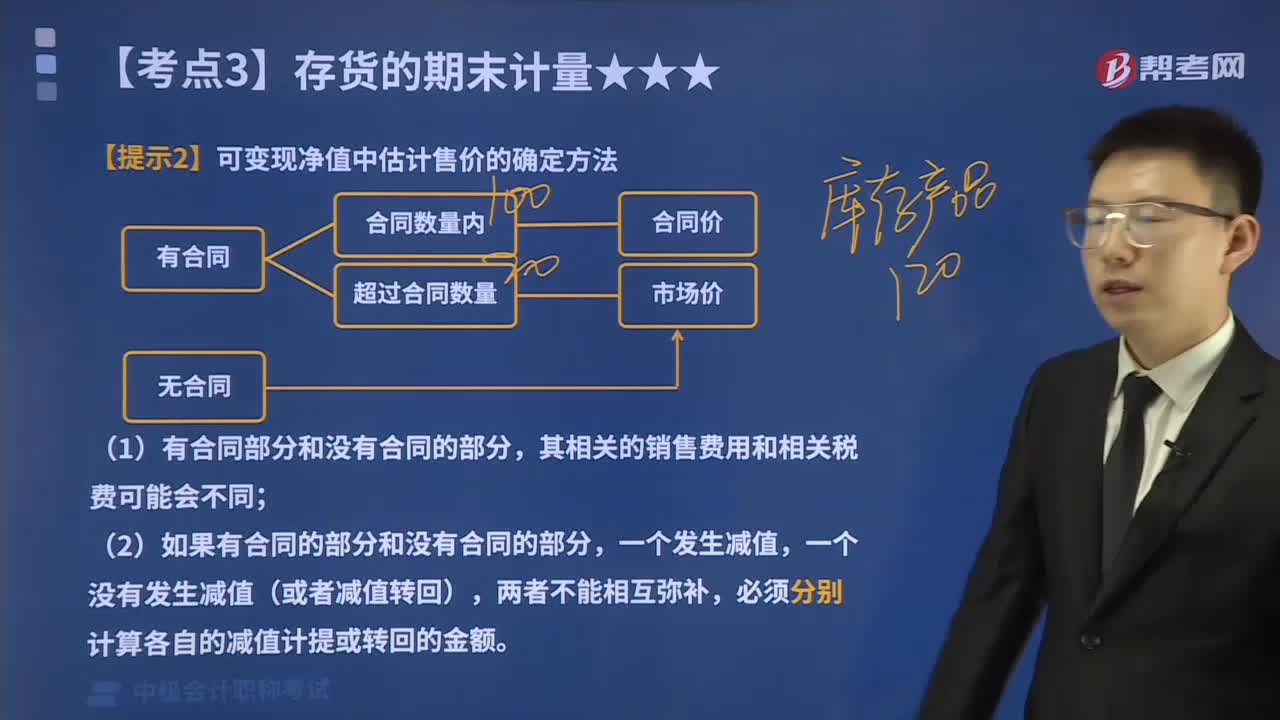

04:43可變現(xiàn)凈值中估計售價的確定方法有哪些?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額。可變現(xiàn)凈值中估計售價的確定方法如下:通常應以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎。應以銷售合同價格作為其可變現(xiàn)凈值的計量基礎。其可變現(xiàn)凈值也應以合同價格作為計量基礎。其可變現(xiàn)凈值應以產(chǎn)成品或商品一般銷售價格(即市場銷售價格)作為計量基礎。D.在產(chǎn)品加工成產(chǎn)成品后對外銷售預計發(fā)生的銷售費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日