下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27股票凈現(xiàn)值是什么?:股票凈現(xiàn)值是什么?股票凈現(xiàn)值指股票中未來資金(現(xiàn)金)流入(收入)現(xiàn)值與未來資金(現(xiàn)金)流出(支出)現(xiàn)值的差額。項目評估中凈現(xiàn)值法的基本指標。未來的資金流入與資金流出均按預計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值后,再確定其凈現(xiàn)值。

00:29

00:29復利凈現(xiàn)值是什么?:復利凈現(xiàn)值是什么?復利凈現(xiàn)值指各個計算周期內(nèi)資金(現(xiàn)金)流入(收入)現(xiàn)值與未來資金(現(xiàn)金)流出(支出)現(xiàn)值的差額。項目評估中凈現(xiàn)值法的基本指標。未來的資金流入與資金流出均按預計貼現(xiàn)率各個時期的現(xiàn)值系數(shù)換算為現(xiàn)值后,再確定其凈現(xiàn)值。

00:31

00:31無形資產(chǎn)凈值計算公式是什么?:無形資產(chǎn)凈值計算公式是什么?無形資產(chǎn)的凈值=該資產(chǎn)原值-累計攤銷。無形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務(wù)、出租給他人、或為管理目的而持有的、沒有實物形態(tài)的非貨幣性長期資產(chǎn)。

00:36

00:36殘值凈收益需要納稅么?:殘值凈收益需要納稅么?只有當稅法殘值與最終殘值出現(xiàn)差距時,才會涉及抵稅或者納稅的問題。稅法殘值大于最終殘值,說明企業(yè)賣虧了,所以虧了的這部分可以抵稅;反之則需要納稅。

00:41

00:41現(xiàn)值指數(shù)=1+凈現(xiàn)值原始投資額怎么得來的?:現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值原始投資額現(xiàn)值=(凈現(xiàn)值+原始投資額現(xiàn)值)原始投資額現(xiàn)值=1+凈現(xiàn)值原始投資額現(xiàn)值

00:44

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負號、流出取正號。

00:36

00:36資產(chǎn)可收回金額計量的基本要求是什么?:資產(chǎn)可收回金額計量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計資產(chǎn)的可收回金額,通常需要同時估計該資產(chǎn)的公允價值減去處置費用后的凈額和資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值。

04:43

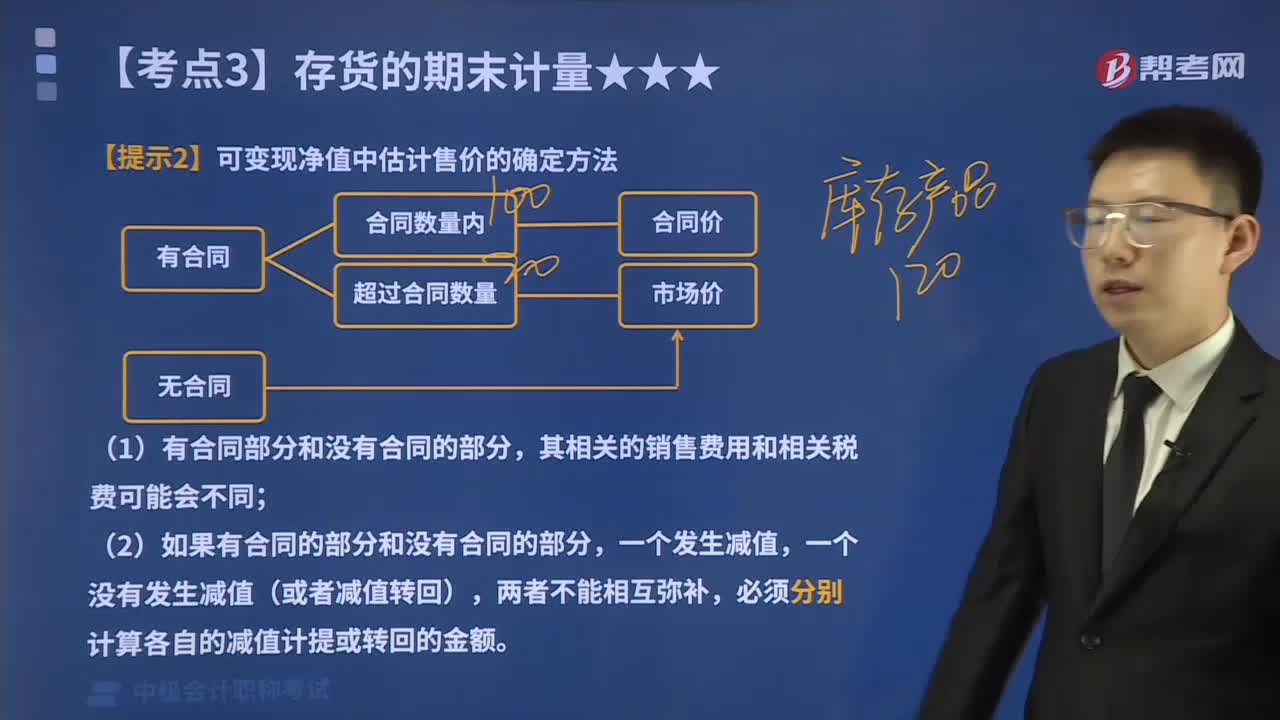

04:43可變現(xiàn)凈值中估計售價的確定方法有哪些?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。可變現(xiàn)凈值中估計售價的確定方法如下:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以合同價格作為計量基礎(chǔ)。其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品一般銷售價格(即市場銷售價格)作為計量基礎(chǔ)。D.在產(chǎn)品加工成產(chǎn)成品后對外銷售預計發(fā)生的銷售費用。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

02:04

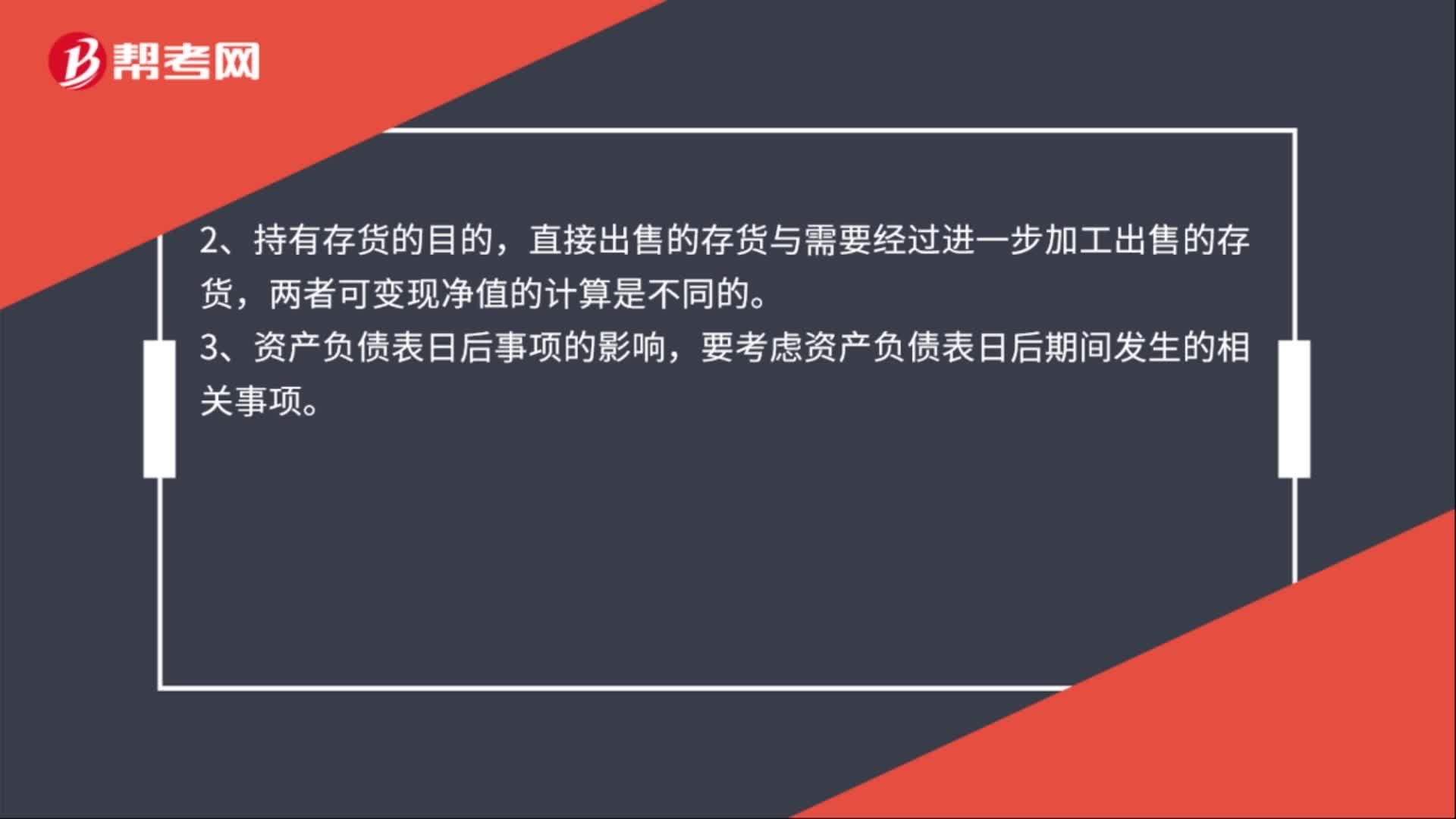

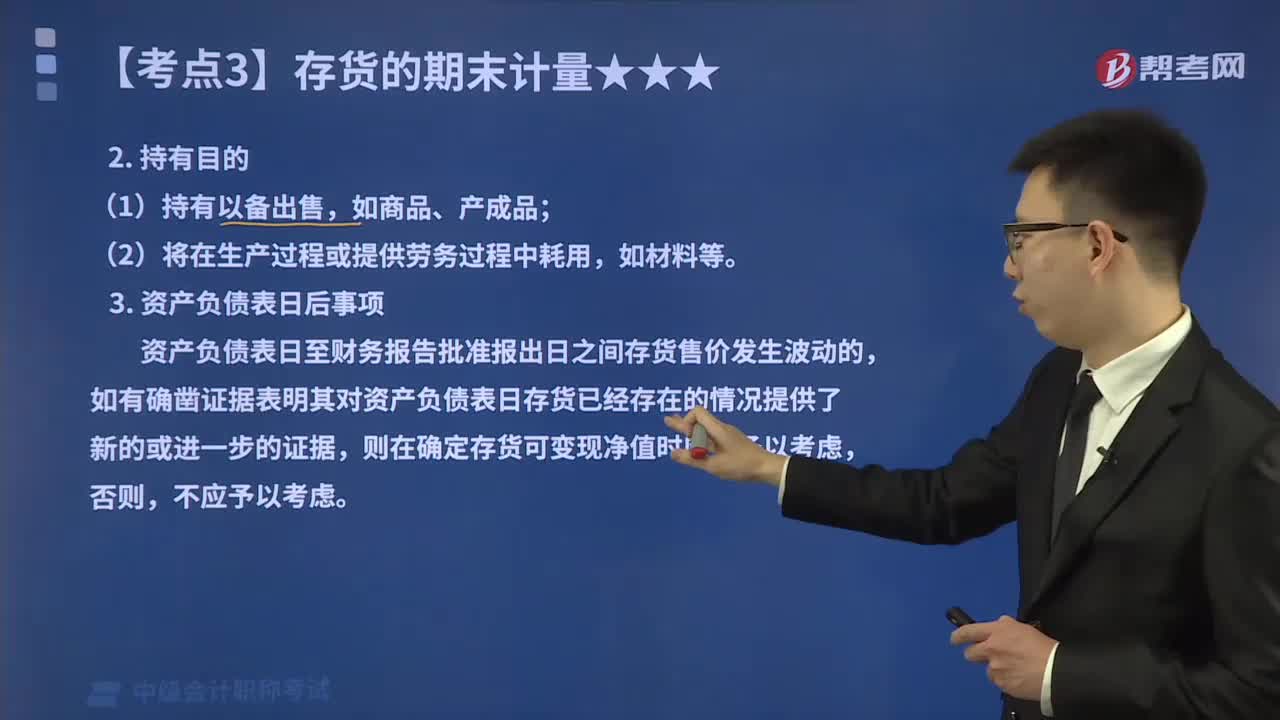

02:04確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?:確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應(yīng)考慮持有存貨的目的,資產(chǎn)負債表日至財務(wù)報告批準報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應(yīng)當予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

02:04

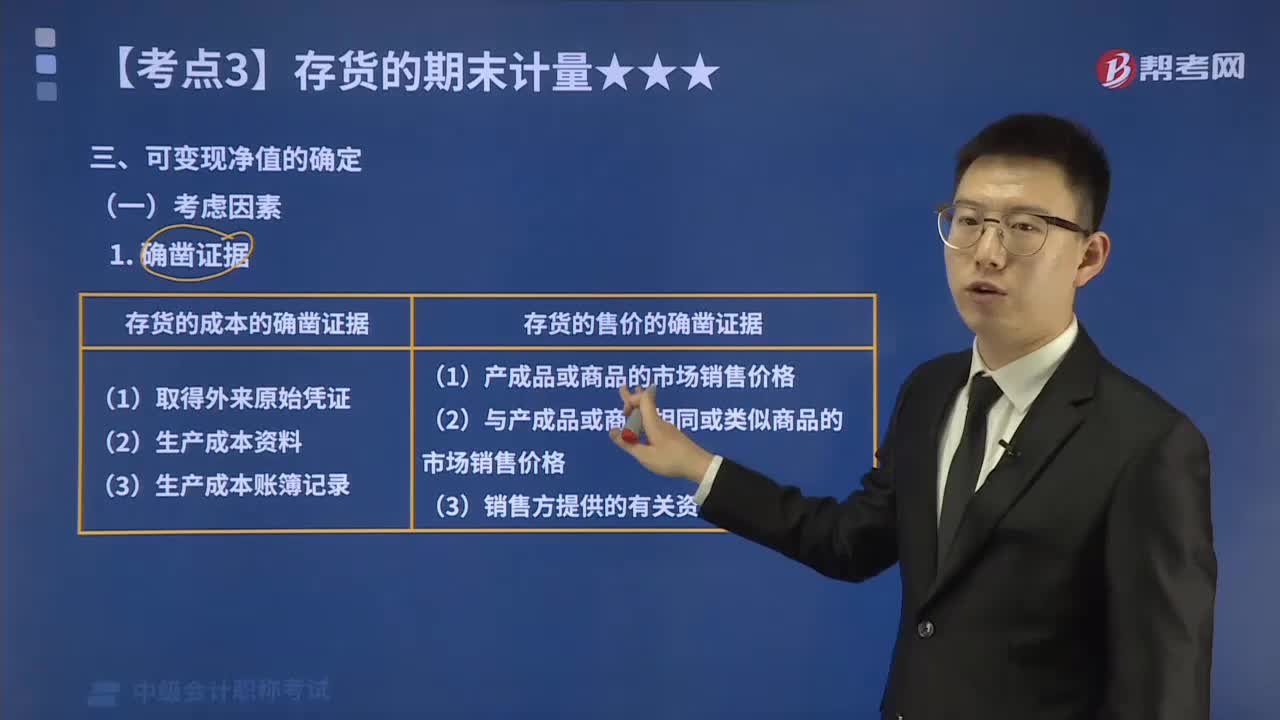

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關(guān)稅費后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

01:31

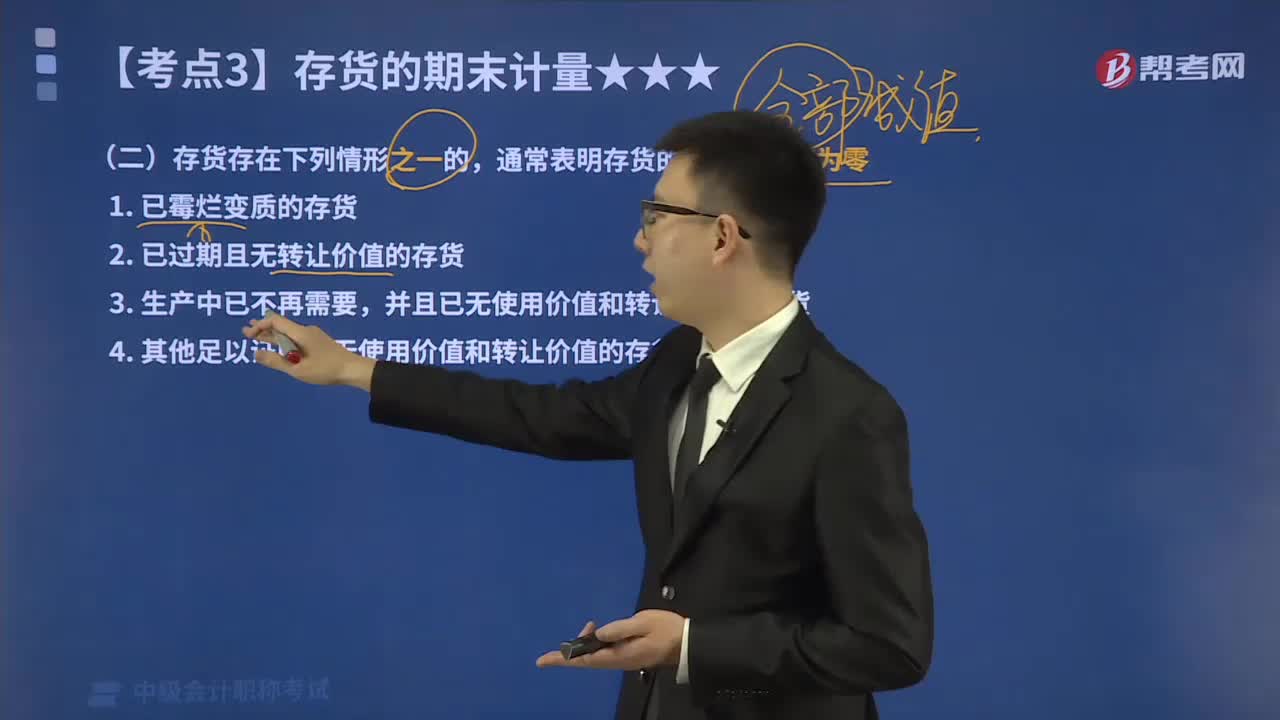

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價值下跌而減少其歷史成本,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。存貨應(yīng)當按照成本與可變現(xiàn)凈值孰低計量。為了反映和監(jiān)督存貨跌價準備的計提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過期且無轉(zhuǎn)讓價值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日