下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:23

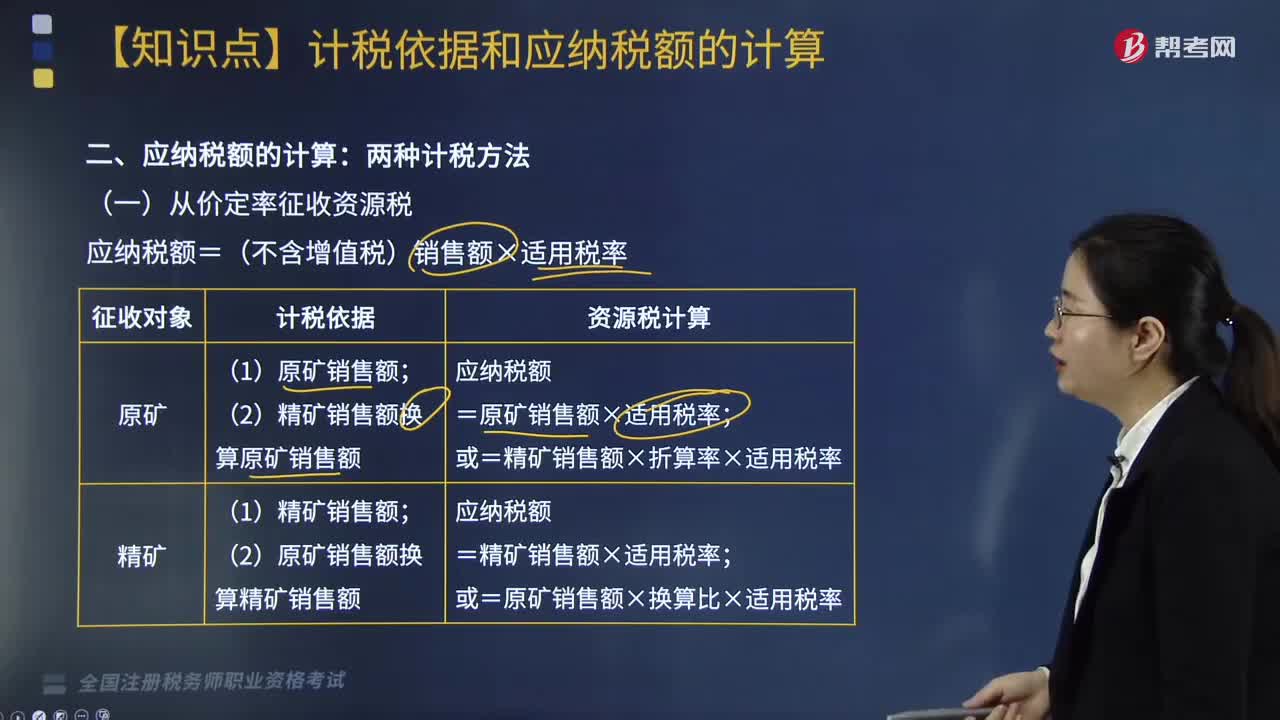

05:23應納稅額的計算方法有哪些?:應納稅額的計算方法如下:(一)從價定率征收資源稅,應納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應納稅額計算,下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅

01:28

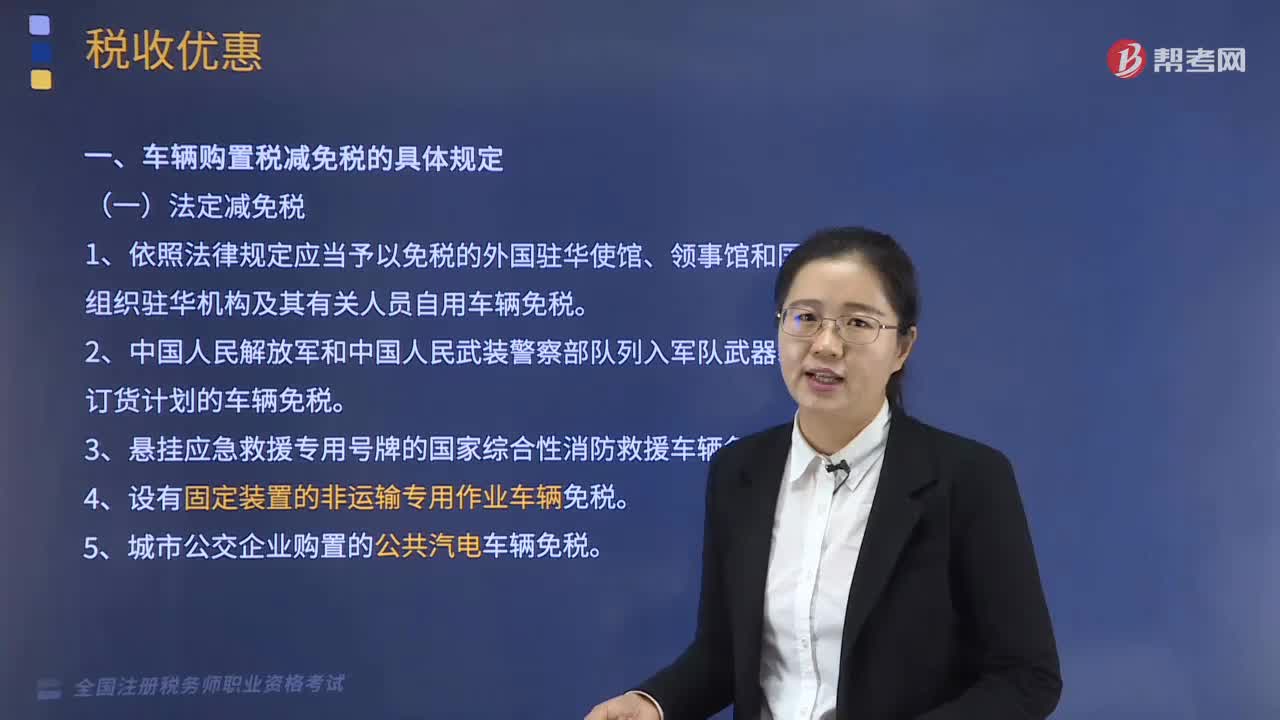

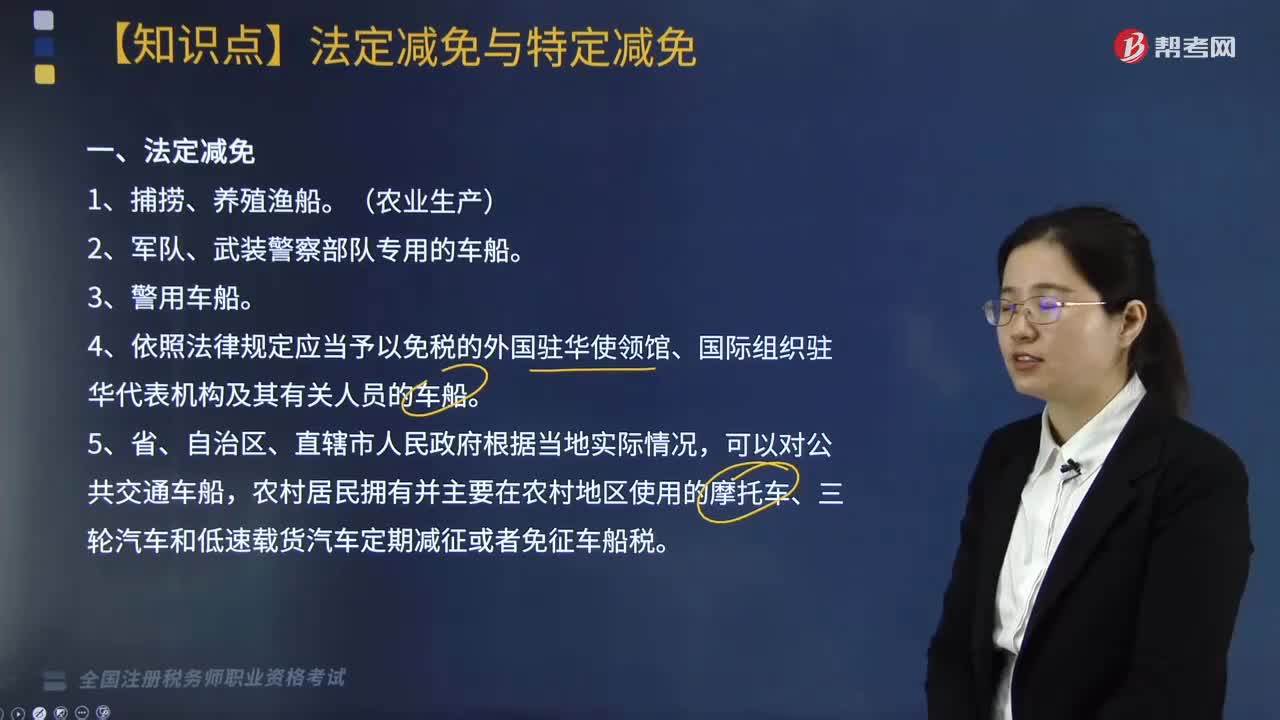

01:28車船稅額法定減免與特定減免規(guī)定有哪些?:車船稅額法定減免與特定減免規(guī)定有哪些?在車船稅法當中規(guī)定的減免車船稅的車輛有法定減免和特定減免兩種情況。2. 軍隊、武裝警察部隊專用的車船。4. 依照法律規(guī)定應當予以免稅的外國駐華使領館、國際組織駐華代表機構及其有關人員的車船,農(nóng)村居民擁有并主要在農(nóng)村地區(qū)使用的摩托車、三輪汽車和低速載貨汽車定期減征或者免征車船稅。1. 經(jīng)批準臨時入境的外國車船和香港特別行政區(qū)、澳門特別行政區(qū)、臺灣地區(qū)的車船。

11:05

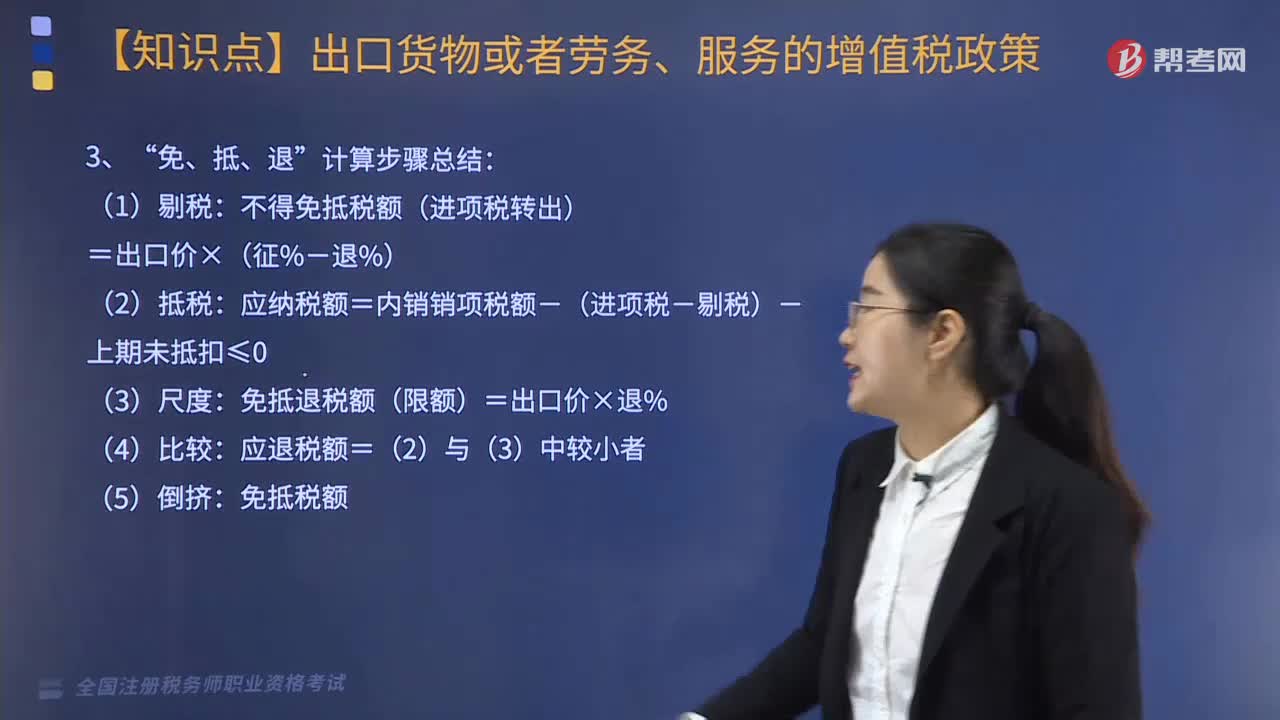

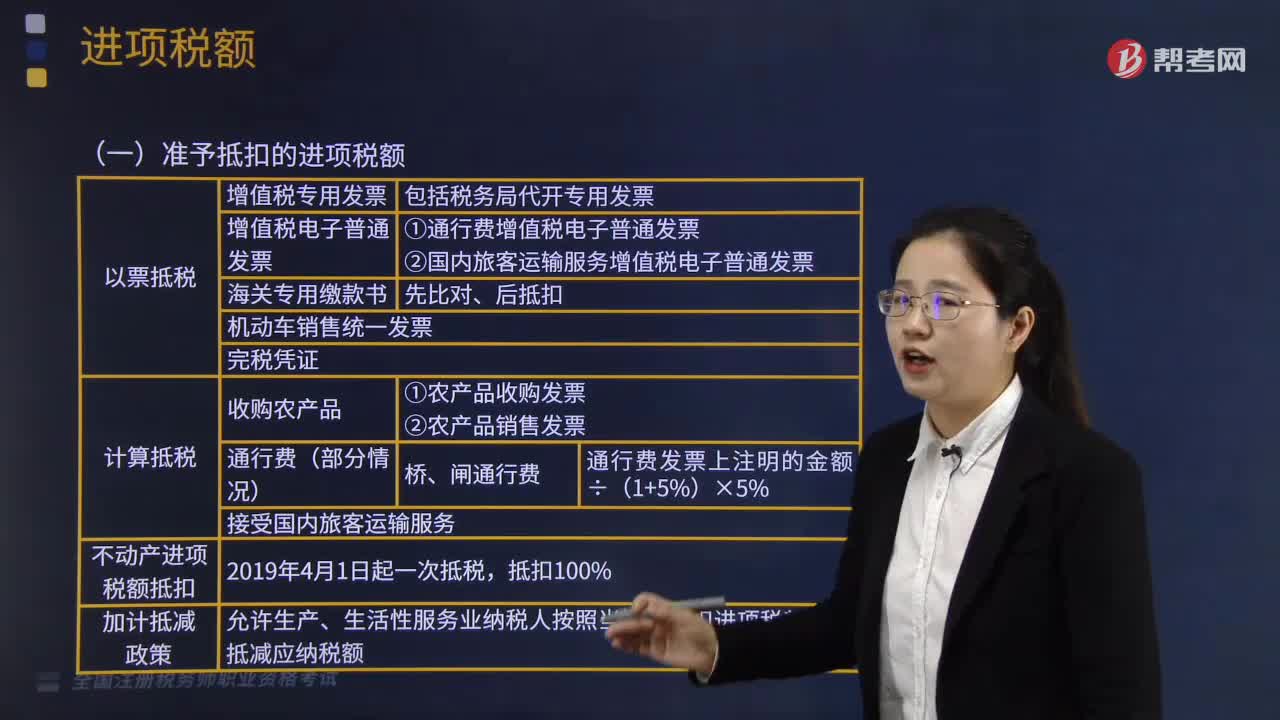

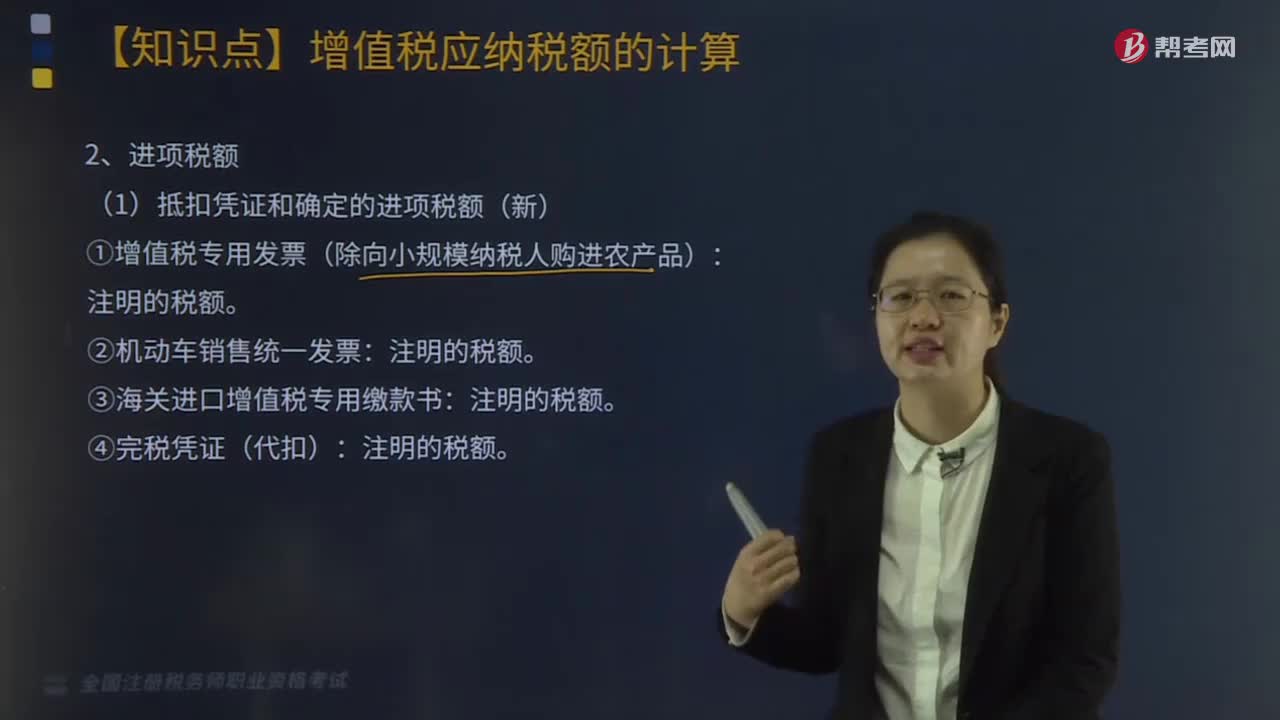

11:05抵扣憑證和確定的進項稅額應如何計算?:抵扣憑證和確定的進項稅額應如何計算?下同)上注明的收費金額按照下列公式計算可抵扣的進項稅額。高速公路通行費可抵扣進項稅額=高速公路通行費發(fā)票上注明的金額÷(1+3%)×3%,可憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算,一級、二級公路通行費可抵扣進項稅額=一級、二級公路通行費發(fā)票上注明的金額÷(1+5%)×5%:暫憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣的進項稅額。

03:59

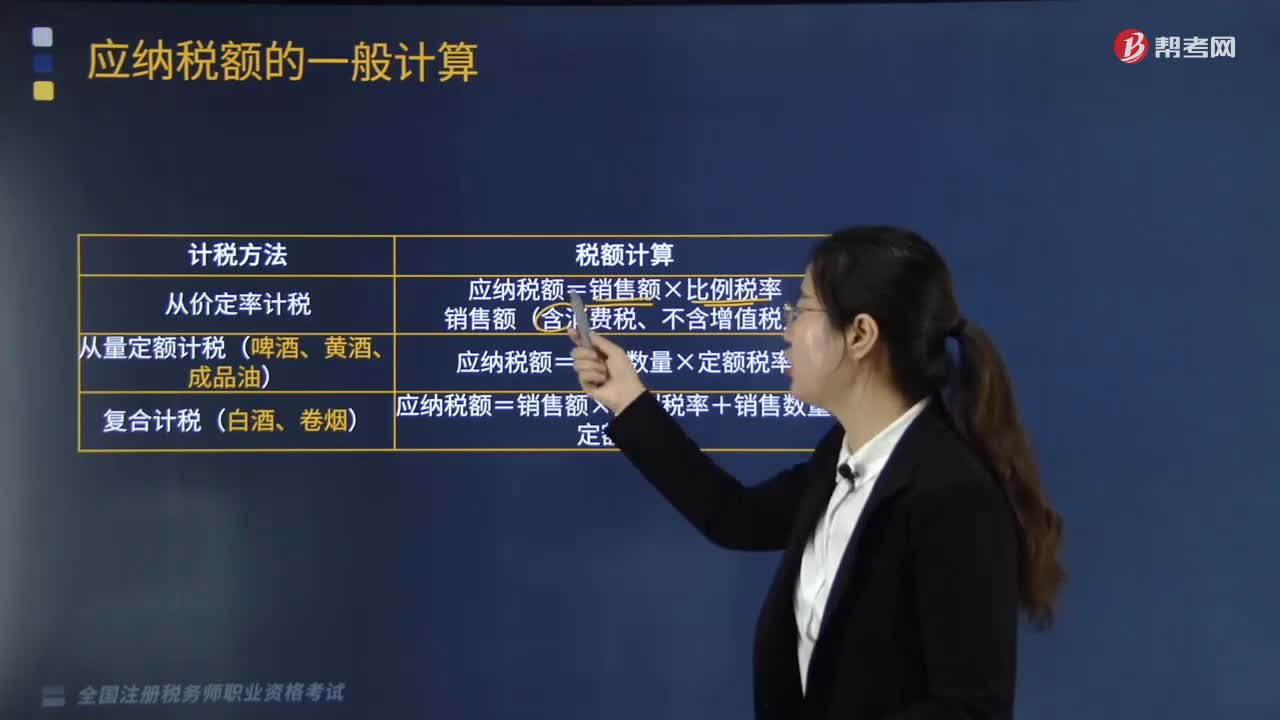

03:59應納稅額的計稅方法有哪些?:應納稅額的計稅方法有:從價定率計稅、量定額計稅(啤酒、黃酒、成品油)、復合計稅(白酒、卷煙)。從價定率計稅:應納稅額=銷售額×比例稅率銷售額(含消費稅、不含增值稅)。從量定額計稅(啤酒、黃酒、成品油):應納稅額=銷售數(shù)量×定額稅率。應納稅額=銷售額×比例稅率+銷售數(shù)量×定額稅率。【例題·計算題】某酒廠為增值稅一般納稅人,請計算該酒廠上述業(yè)務應納的消費稅。

02:45

02:45應納稅額如何計算?稅收饒讓抵免應納稅額應如何確定?:稅收饒讓抵免應納稅額應如何確定?應納稅額是指企業(yè)按照稅法的規(guī)定,經(jīng)過計算得出的應向稅務機關繳納的所得稅金額。稅收饒讓抵免應納稅額的確定如下:且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應視同已繳稅額在中國的應納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實際繳納的境外所得稅額用于辦理稅收抵免。應全額按中國稅收法律法規(guī)規(guī)定繳納企業(yè)所得稅。

02:48

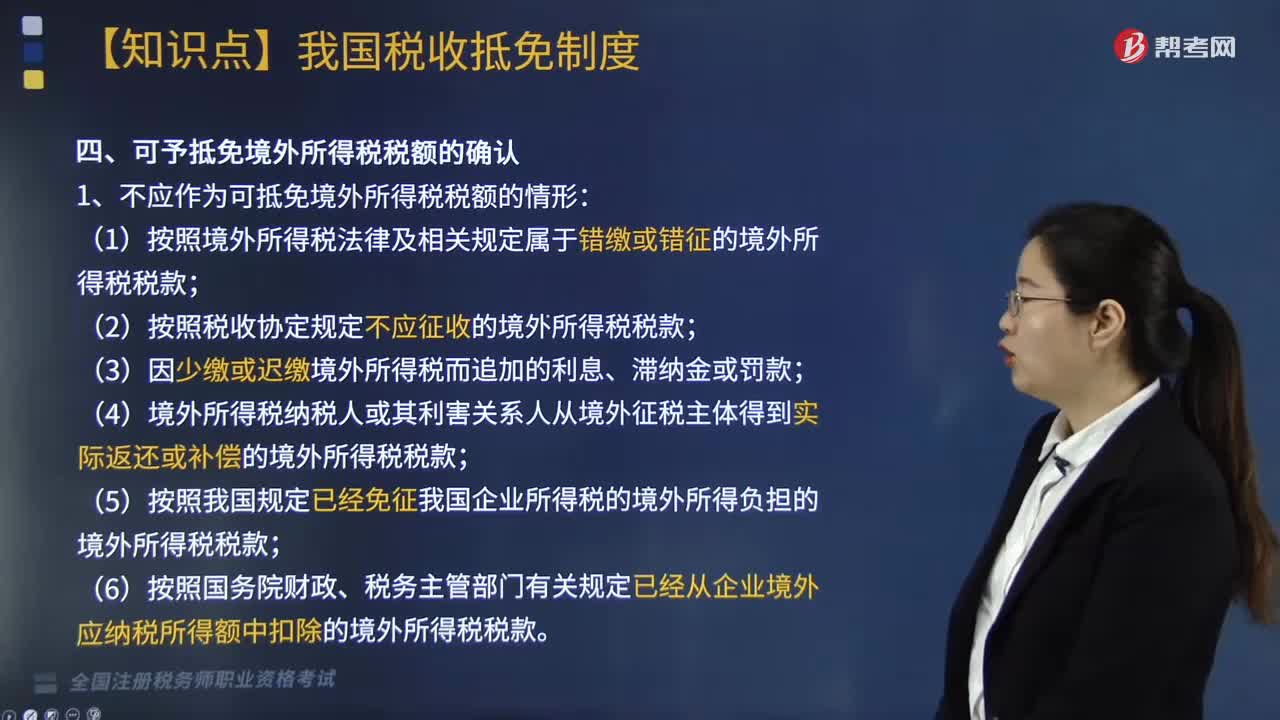

02:48可予抵免境外所得稅稅額如何確認?:可予抵免境外所得稅稅額如何確認?是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關規(guī)定應當繳納并已實際繳納的企業(yè)所得稅性質(zhì)的稅款。1. 不應作為可抵免境外所得稅稅額的情形:(2)按照稅收協(xié)定規(guī)定不應征收的境外所得稅稅款;(4)境外所得稅納稅人或其利害關系人從境外征稅主體得到實際返還或補償?shù)木惩馑枚惗惪睿唬?)按照我國規(guī)定已經(jīng)免征我國企業(yè)所得稅的境外所得負擔的境外所得稅稅款;

03:31

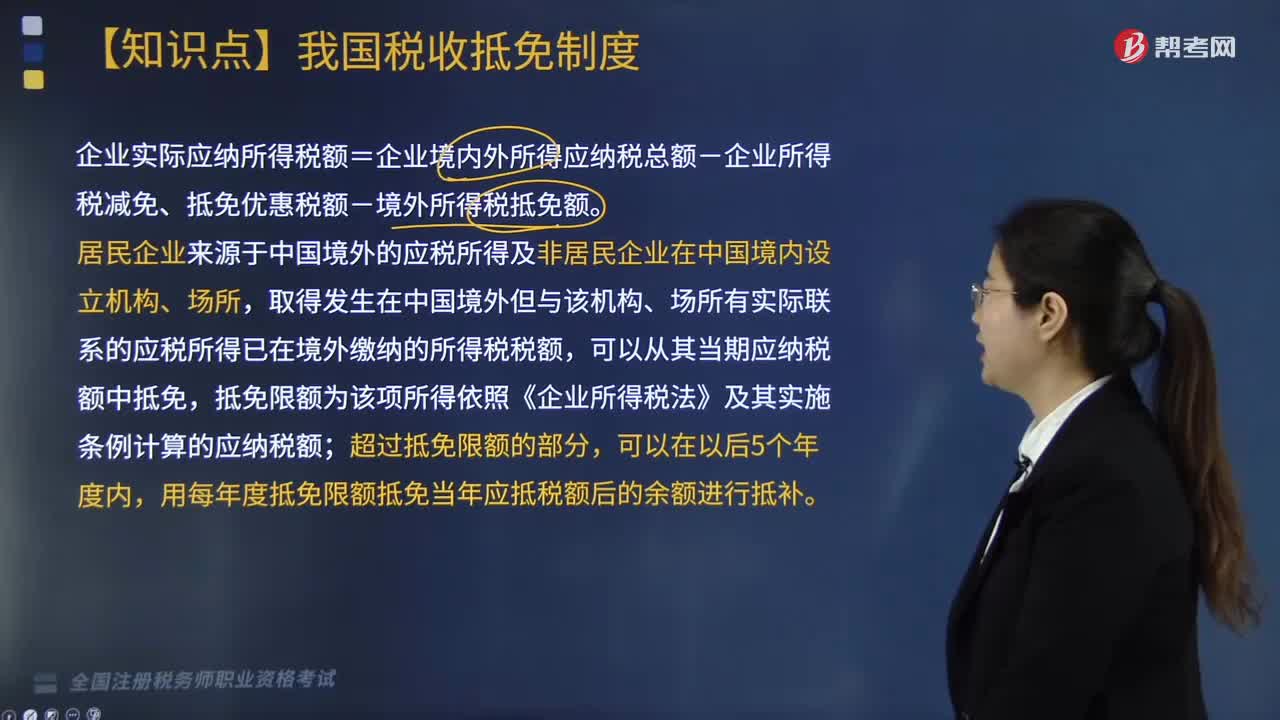

03:31境外所得的范圍和抵免辦法包括哪些?:境外所得的范圍和抵免辦法包括哪些?取得發(fā)生在中國境外但與該機構、場所有實際聯(lián)系的應稅所得已在境外繳納的所得稅稅額,企業(yè)實際應納所得稅額=企業(yè)境內(nèi)外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額。其中境外所得的范圍和抵免辦法如下:被判定為中國稅收居民的企業(yè))可以就其取得的境外所得直接繳納和間接負擔的境外企業(yè)所得稅性質(zhì)的稅額進行抵免。

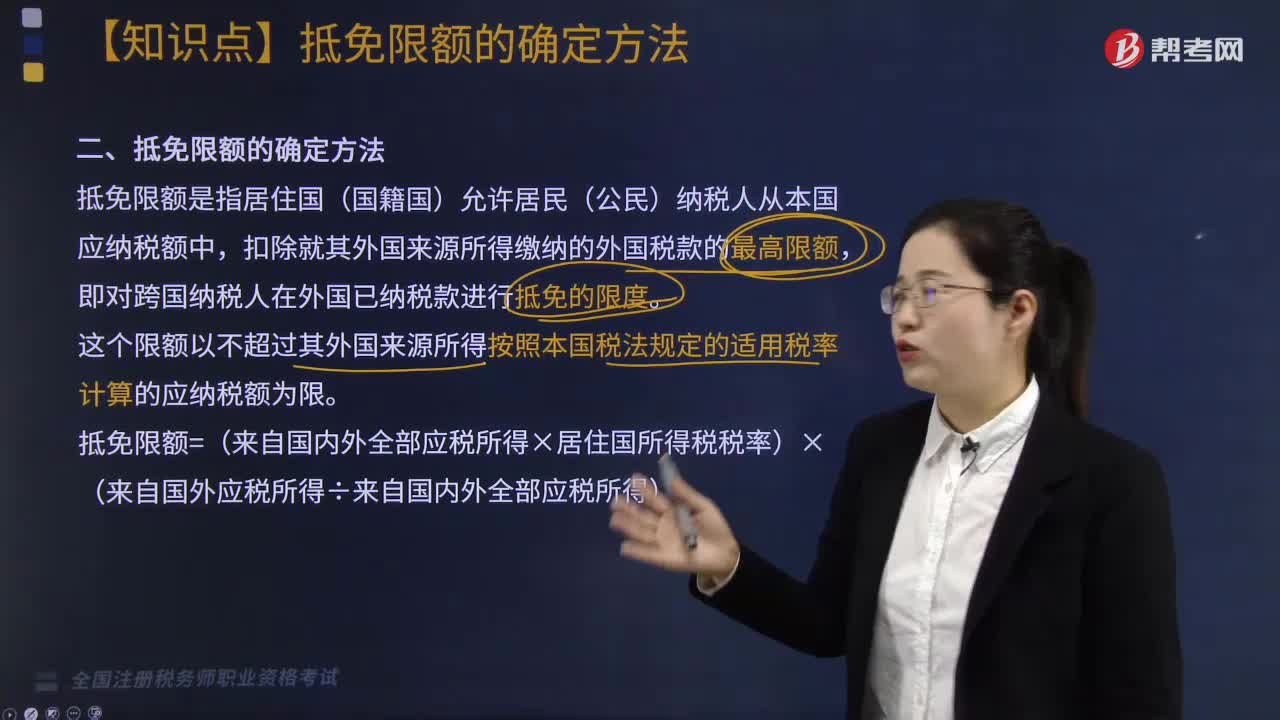

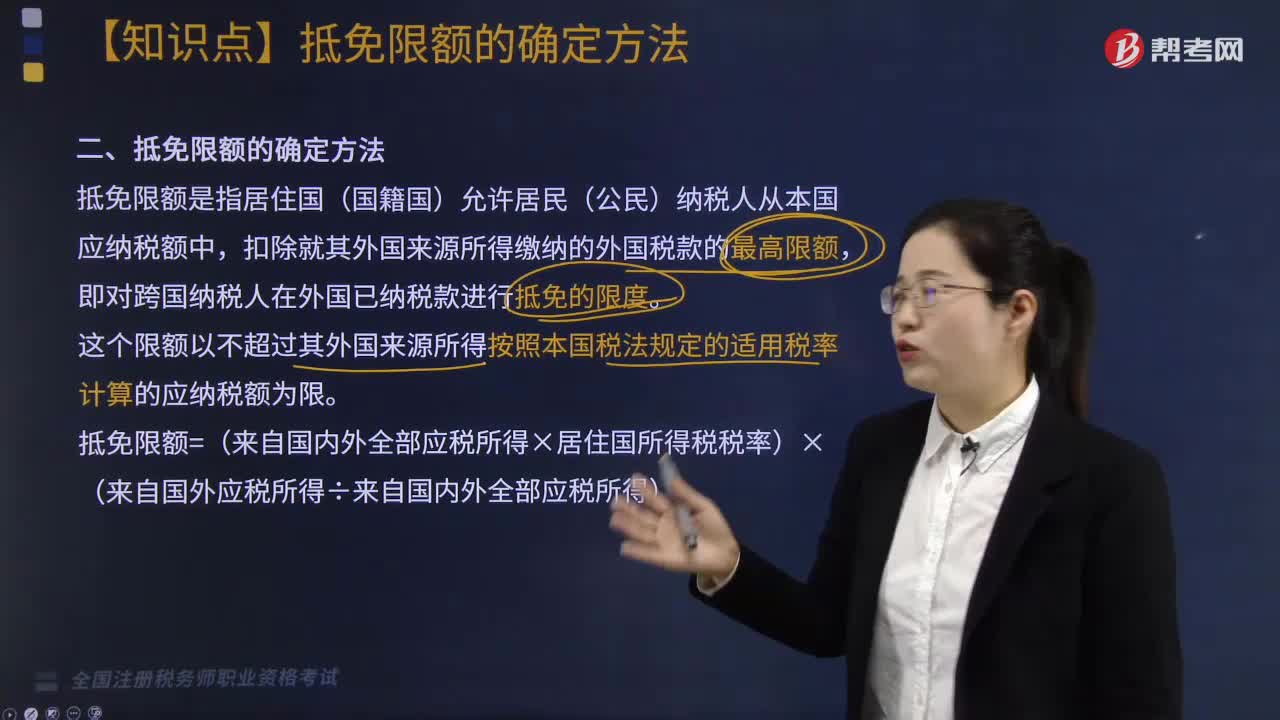

05:20

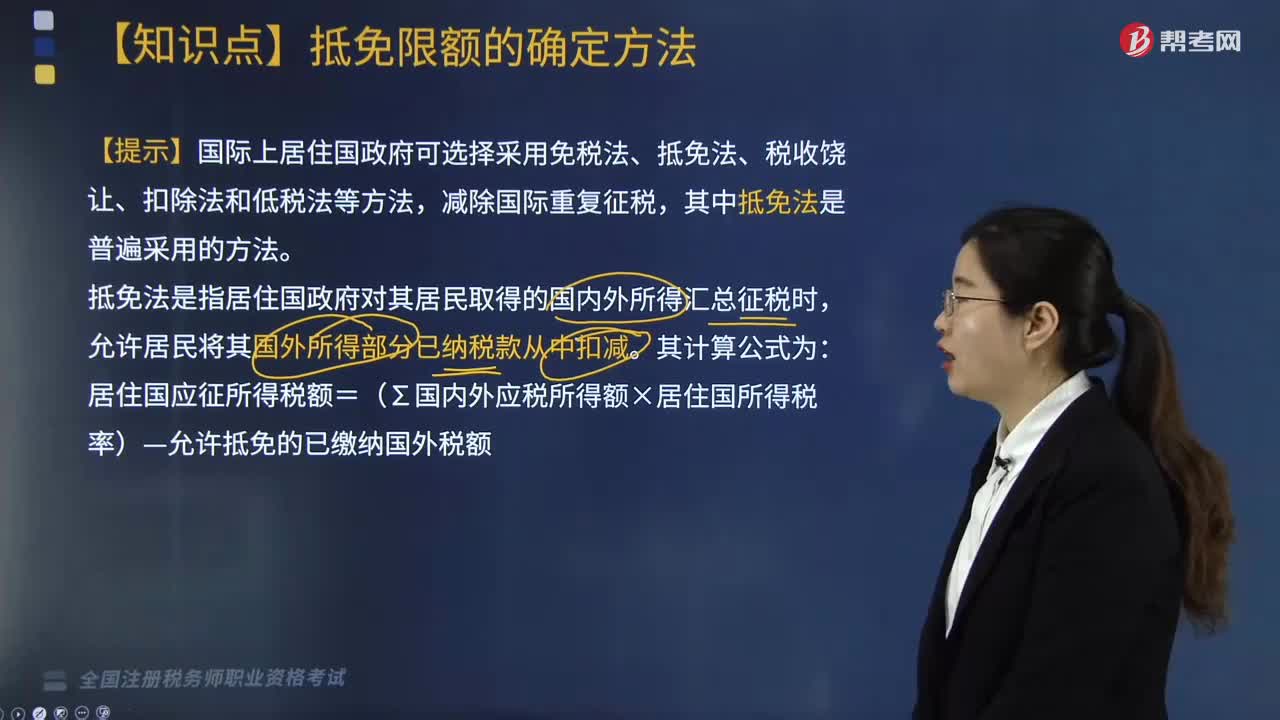

05:20國際稅收抵免限額如何計算?:國際稅收抵免限額如何計算?國際上居住國政府可選擇采用免稅法、抵免法、稅收饒讓、扣除法和低稅法等方法,居住國應征所得稅額=(∑國內(nèi)外應稅所得額×居住國所得稅率)-允許抵免的已繳納國外稅額。抵免限額是指居住國(國籍國)允許居民(公民)納稅人從本國應納稅額中扣除就其外國來源所得繳納的外國稅款的最高限額,即對跨國納稅人在外國已納稅款進行抵免的限度。

04:20

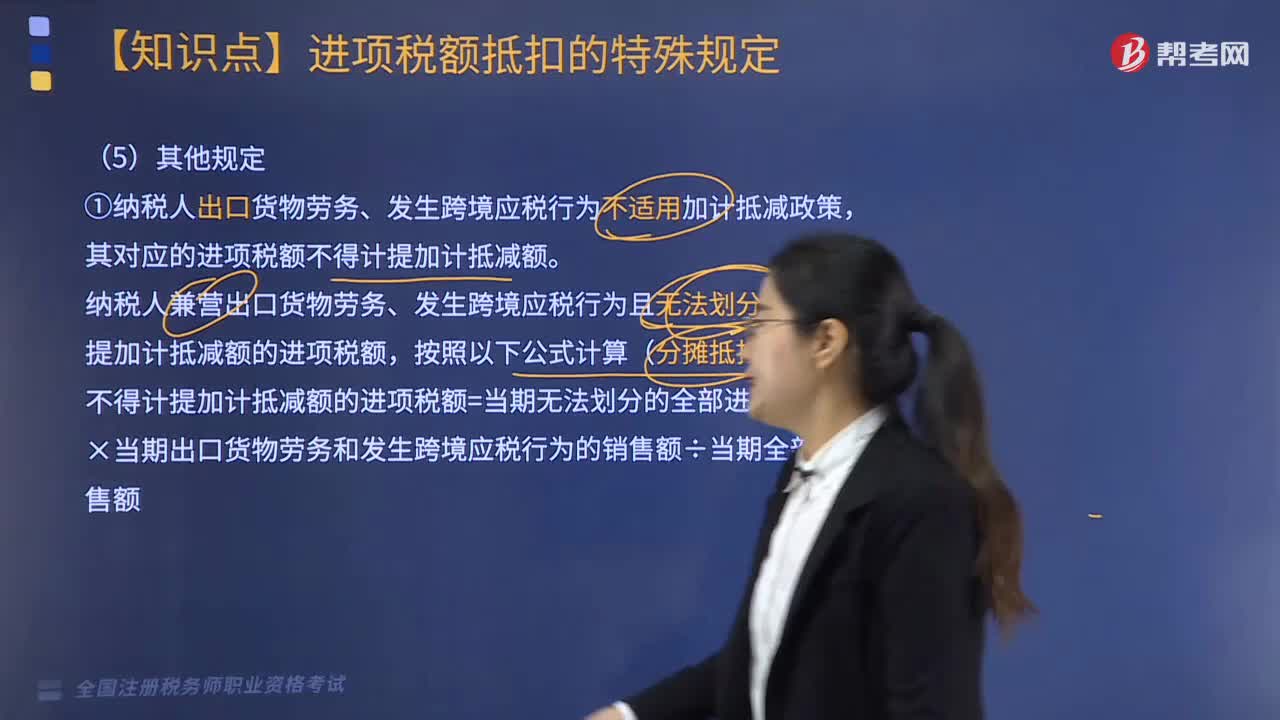

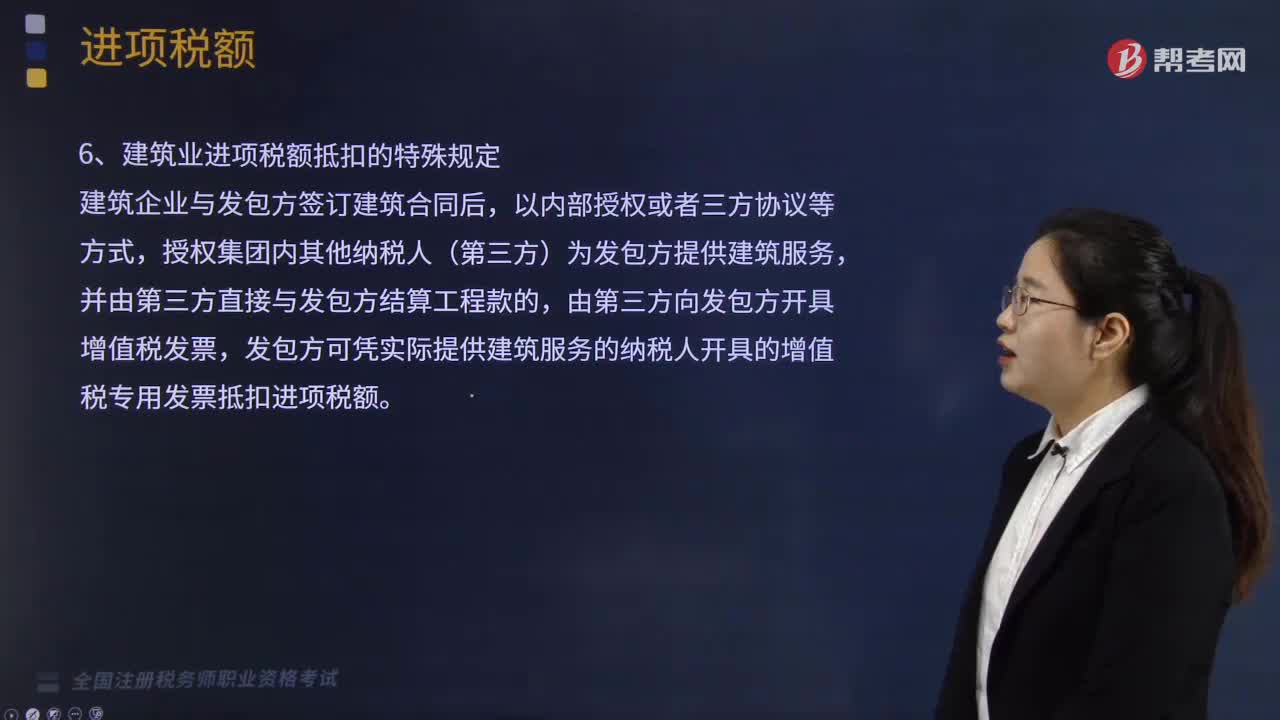

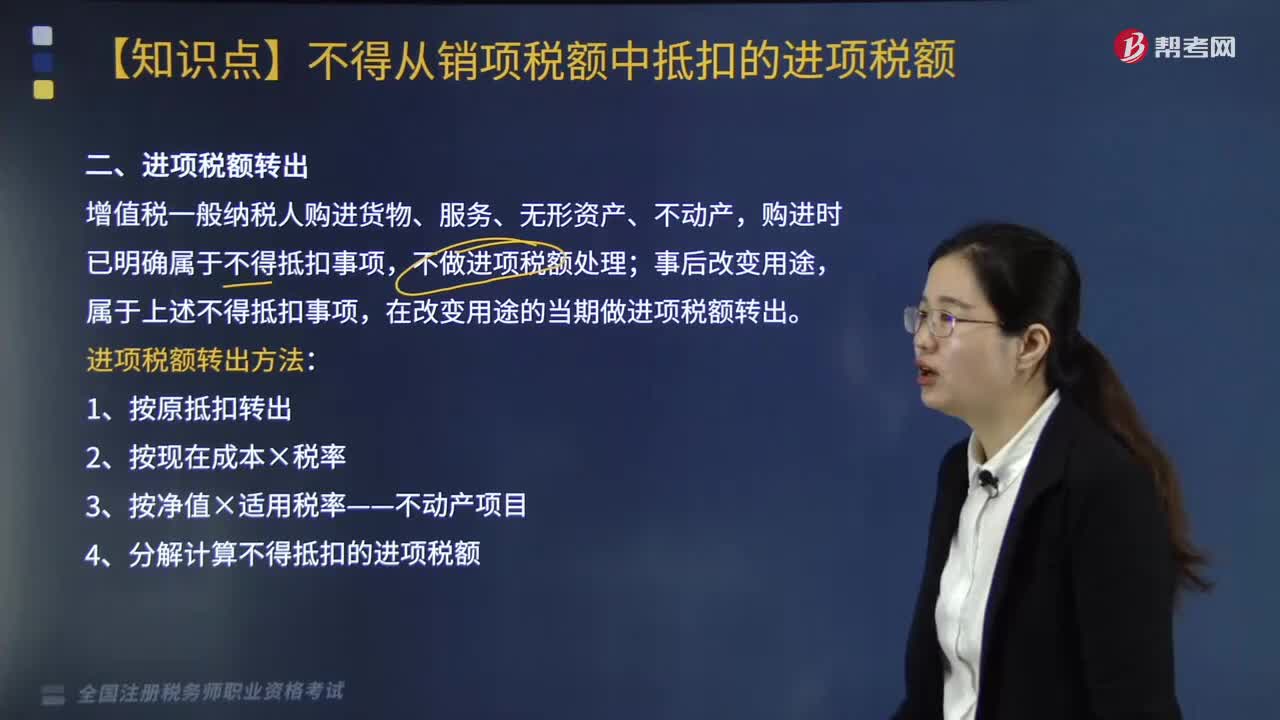

04:20進項稅額轉(zhuǎn)出方法有哪些?:進項稅額轉(zhuǎn)出方法有哪些?進項稅額轉(zhuǎn)出方法具體如下:3.按凈值×適用稅率——不動產(chǎn)項目。4.分解計算不得抵扣的進項稅額。一、進項稅額轉(zhuǎn)出,增值稅一般納稅人購進貨物、服務、無形資產(chǎn)、不動產(chǎn),購進時已明確屬于不得抵扣事項;屬于不得抵扣事項。在改變用途的當期做進項稅額轉(zhuǎn)出,取得增值稅專用發(fā)票注明金額200萬元、增值稅26萬元,取得運費增值稅專用發(fā)票上注明運費3萬元。

07:04

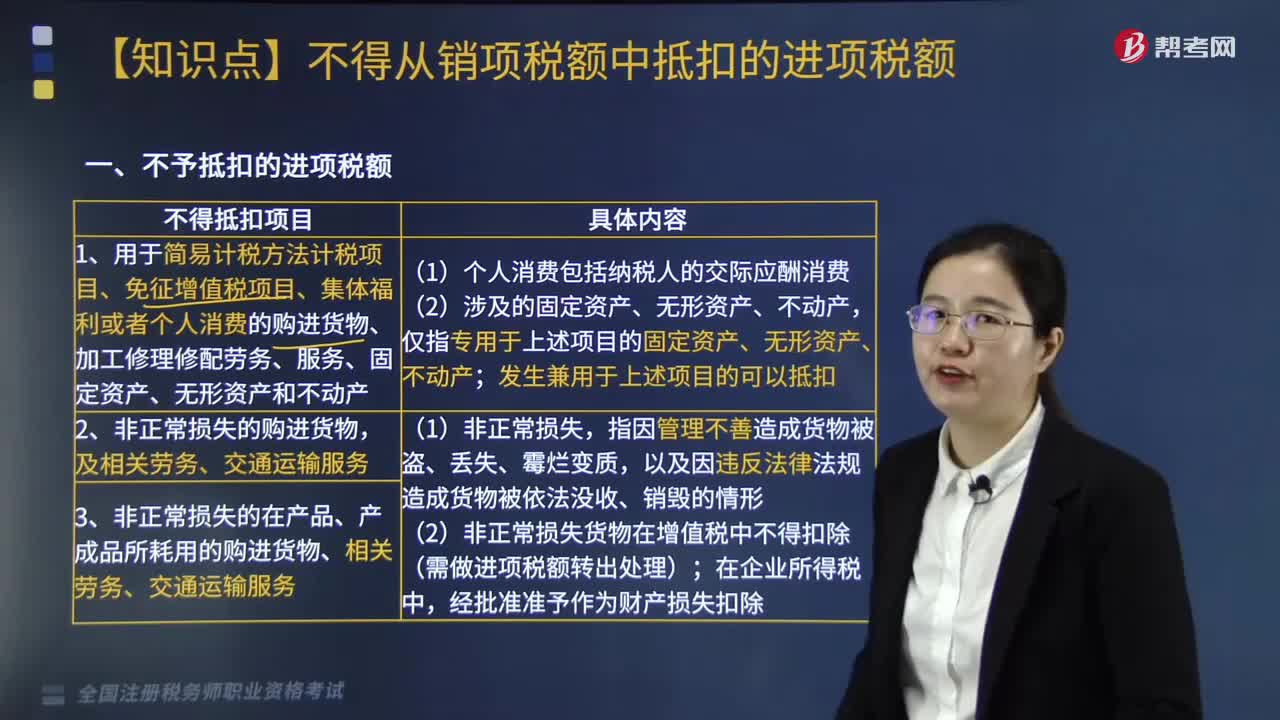

07:04不予抵扣的進項稅額的項目有哪些?:不予抵扣的進項稅額的項目如下:1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、固定資產(chǎn)、無形資產(chǎn)和不動產(chǎn)。2.非正常損失的購進貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物、相關勞務、交通運輸服務。以及該不動產(chǎn)所耗用的購進貨物、設計服務和建筑服務。5.非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設計服務和建筑服務。

04:38

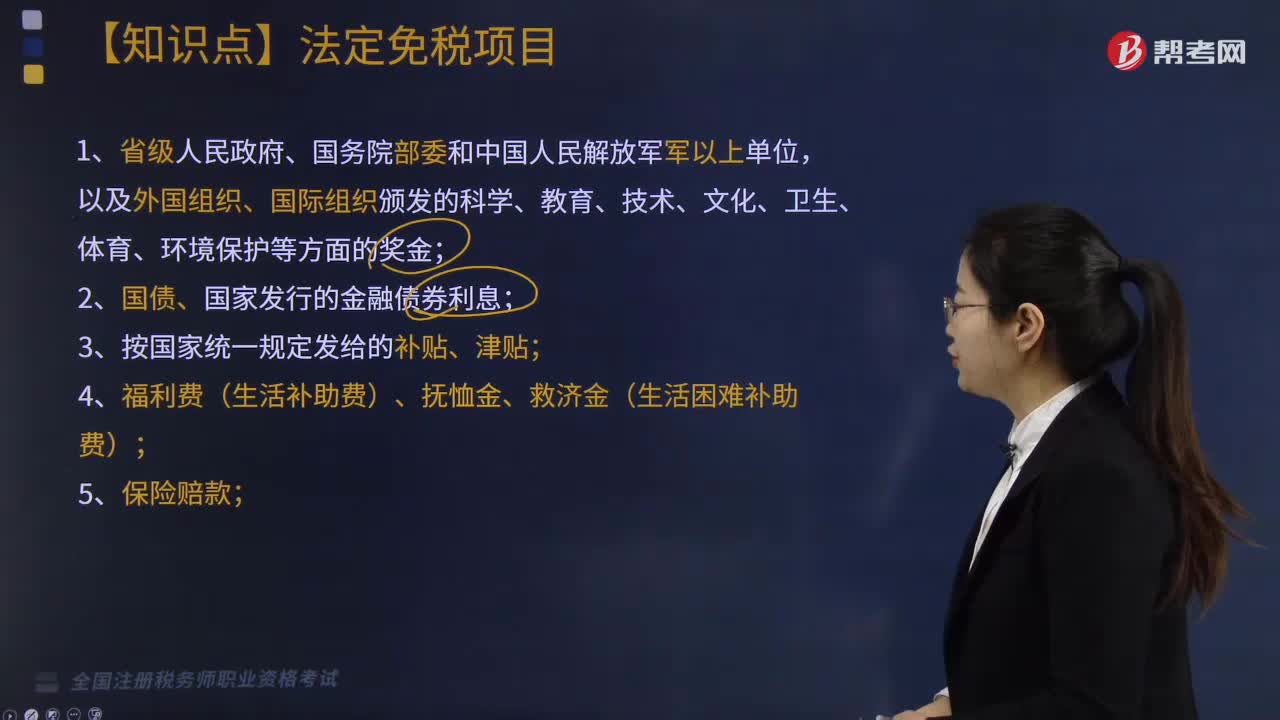

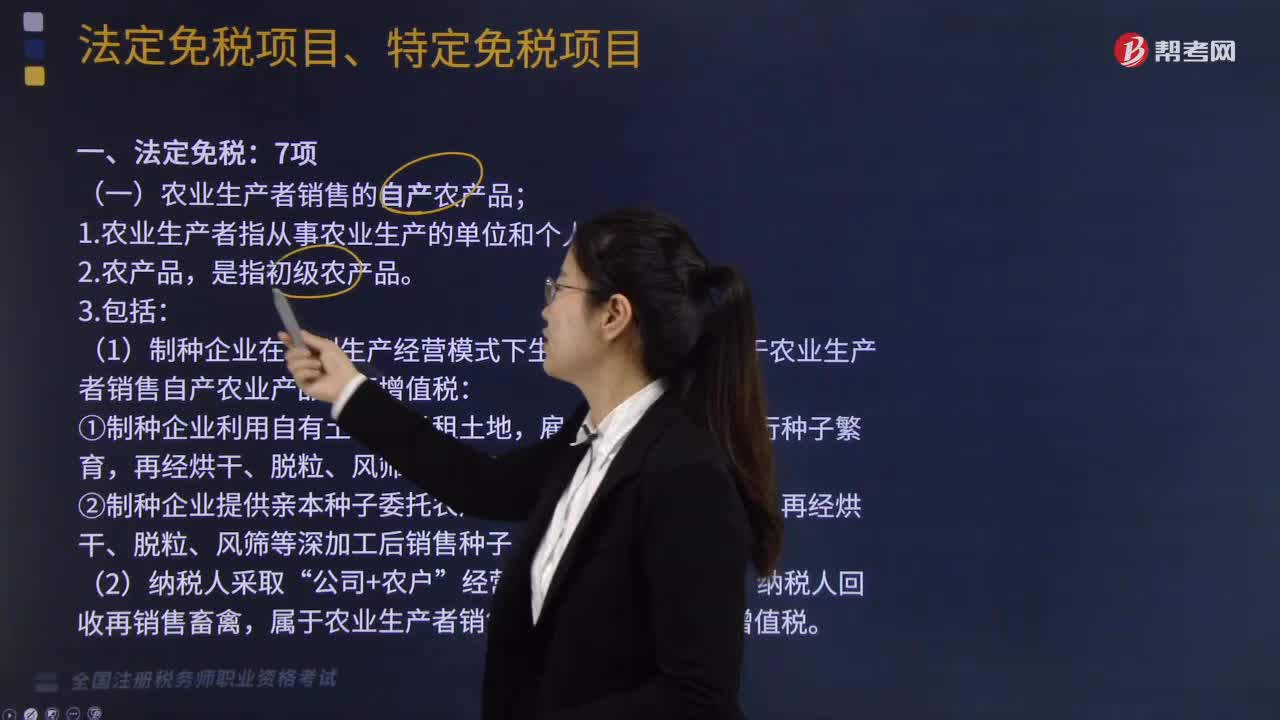

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學研究機構、技術開發(fā)機構、學校等單位進口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學研究、科技開發(fā)的儀器設備和教學用品,免征進口關稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔糧食收儲任務的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

03:44

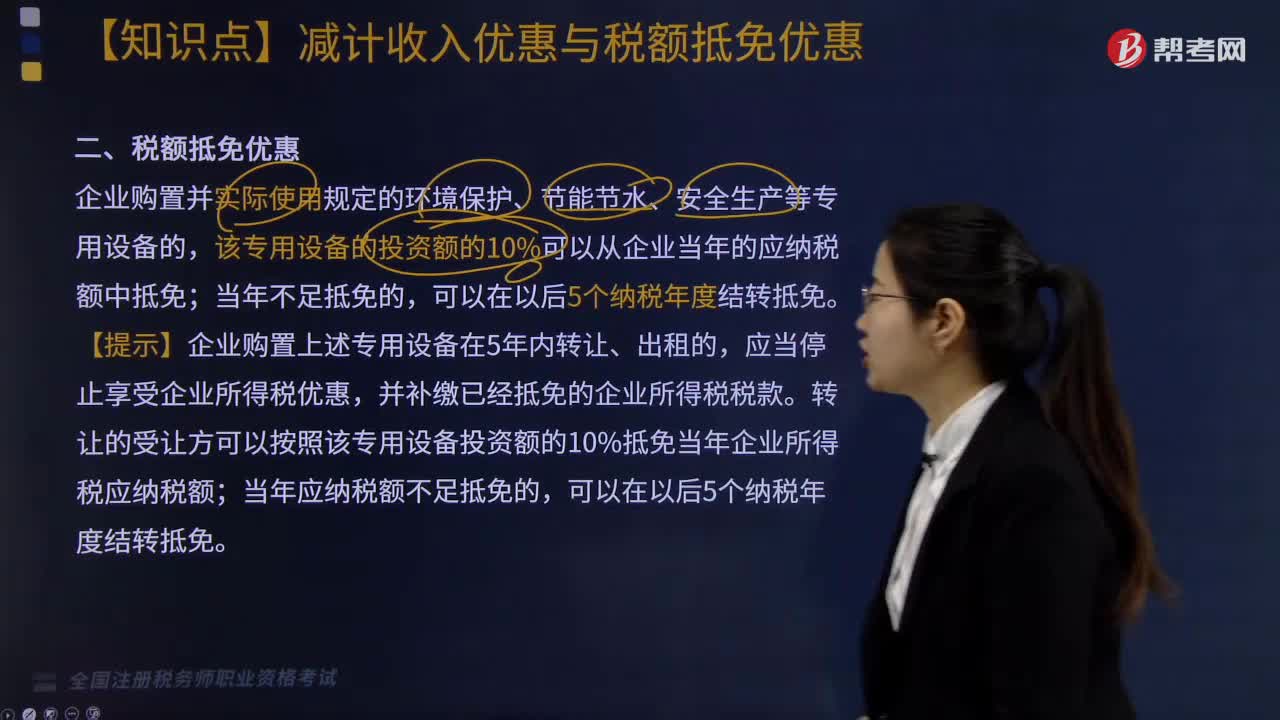

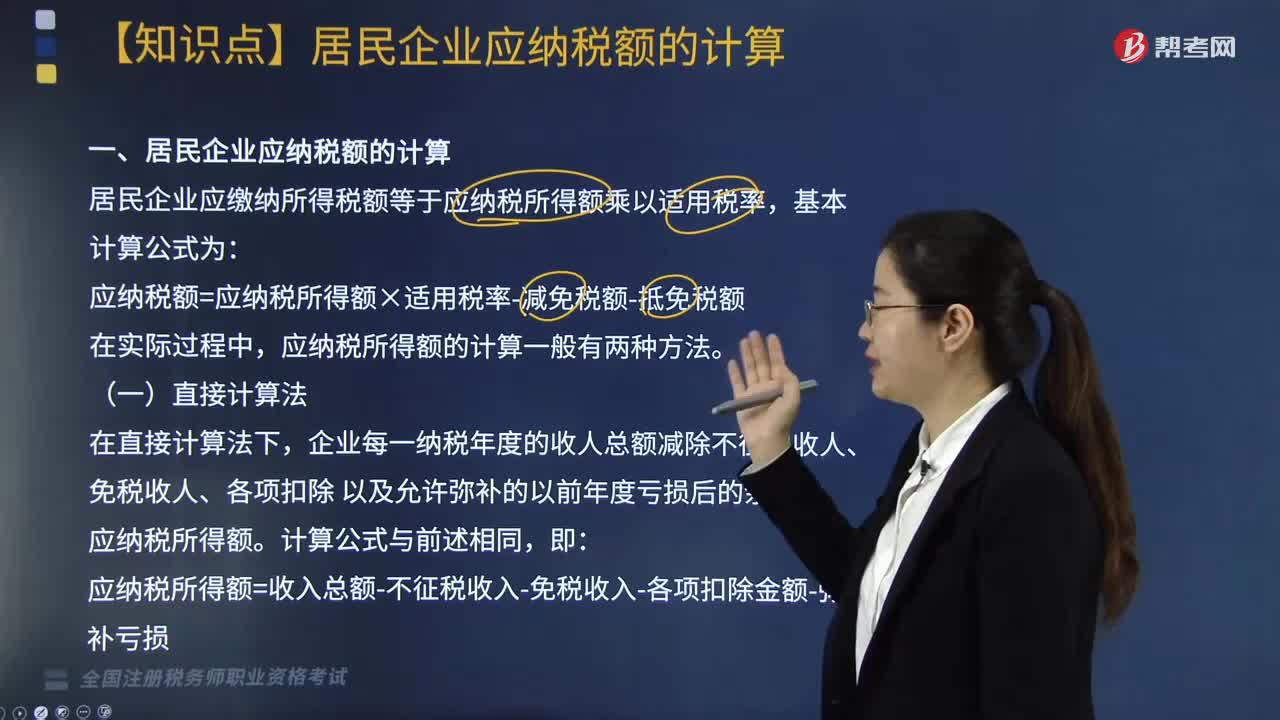

03:44居民企業(yè)應納稅額的計算方法有哪些?:居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率:在會計利潤總額的基礎上加或減按照稅法規(guī)定調(diào)整的項目金額后。應納稅所得額=會計利潤總額±納稅調(diào)整項目金額,計算該企業(yè)2018年度實際應納的企業(yè)所得稅;(2)廣告費應調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元);(3)業(yè)務招待費應調(diào)增所得額;(4)新技術開發(fā)費用應調(diào)減所得額=40×75% =30(萬元)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日