下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:54

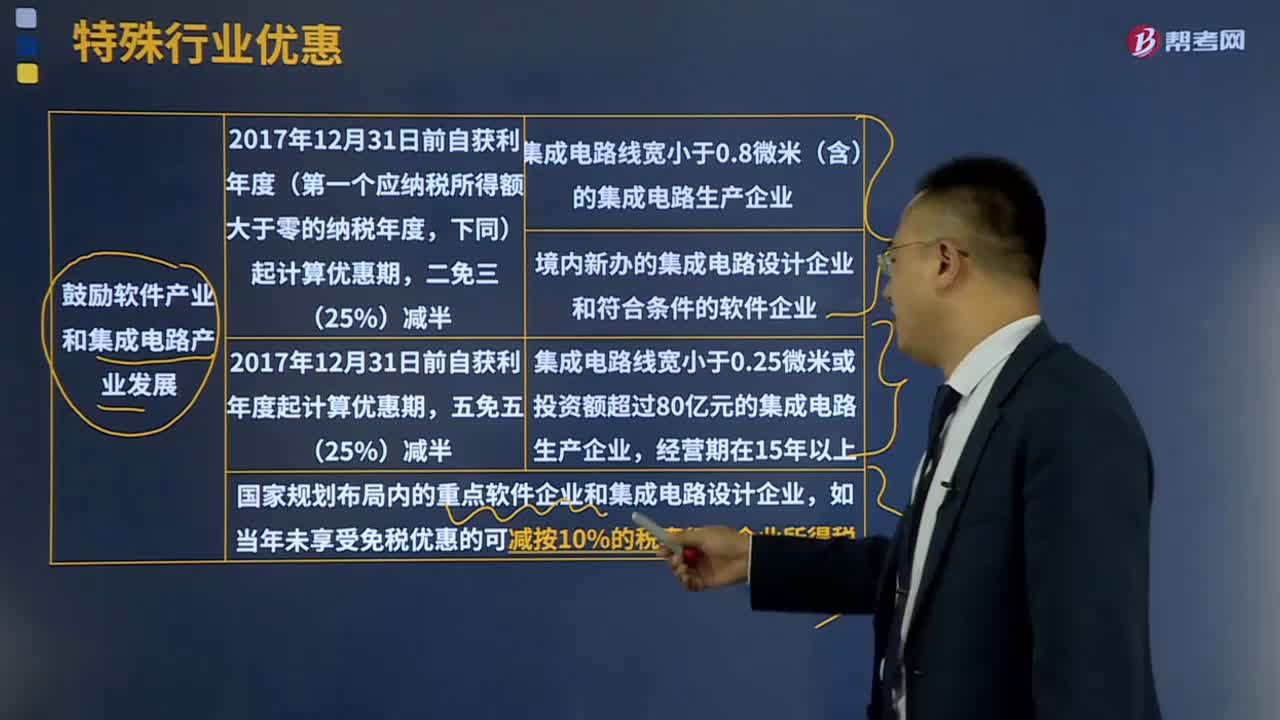

04:54特殊行業(yè)的優(yōu)惠政策有哪些?:減按15%的稅率征收企業(yè)所得稅,(3)我國境內(nèi)新辦的集成電路設計企業(yè)和符合條件的軟件企業(yè),第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,如當年未享受免稅優(yōu)惠的可減按10%的稅率征收企業(yè)所得稅。對證券投資基金從證券市場中取得的收入暫不征稅;對投資者從證券投資基金分配中取得的收入暫不征稅;

05:00

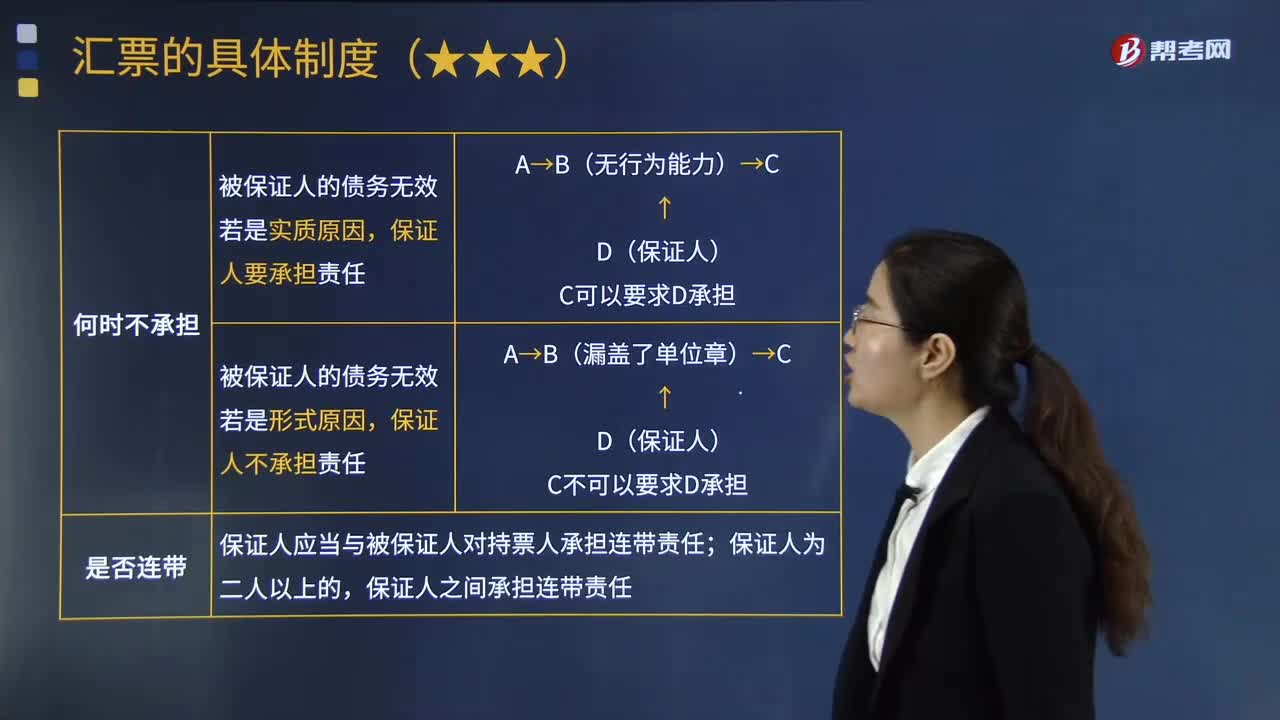

05:00票據(jù)保證有哪些效力?:為擔保特定票據(jù)債務人的債務履行,(1)票據(jù)保證人責任的從屬性,持票人對被保證人可以主張的任何票據(jù)權(quán)利,(2)票據(jù)保證人責任的獨立性,保證人對合法取得匯票的持票人所享有的匯票權(quán)利。被保證人的債務因匯票記載事項欠缺而無效的除外。如果被保證人的債務乃是因為形式要件的欠缺而無效(即因為匯票記載事項欠缺而無效),保證人也不承擔票據(jù)責任。(3)票據(jù)保證人責任的連帶性。

19:33

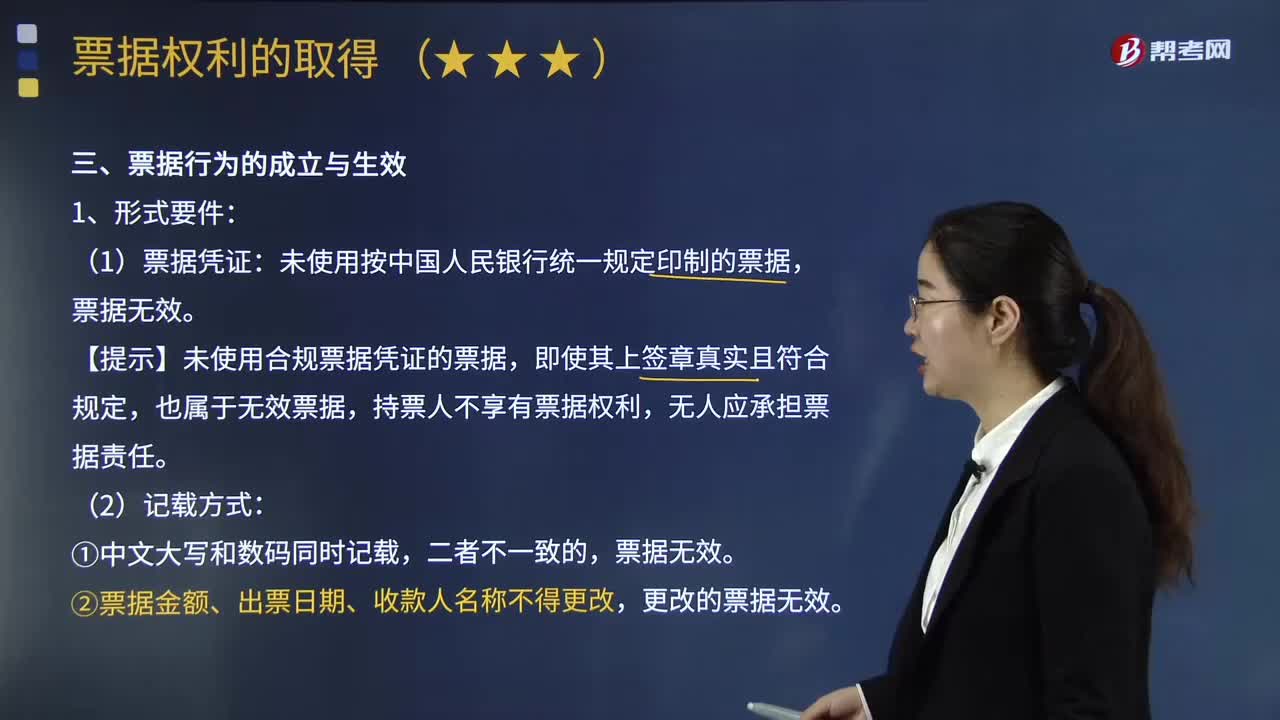

19:33票據(jù)行為的形式要件有哪些?:須以一定方式在票據(jù)上進行記載。票據(jù)法對于票據(jù)行為的形式,【提示】未使用合規(guī)票據(jù)憑證的票據(jù),(2)票據(jù)金額、出票日期、收款人名稱不得更改,更改的票據(jù)無效。票據(jù)行為人應當在票據(jù)上簽章;未在票據(jù)上作真實且符合規(guī)定簽章的人,②其他單位簽章(商業(yè)匯票和支票的出票人),(1)出票人在票據(jù)上的簽章不符合票據(jù)法規(guī)定,C沒有票據(jù)權(quán)利。(2)承兌人、保證人在票據(jù)上的簽章不符合規(guī)定的:

07:39

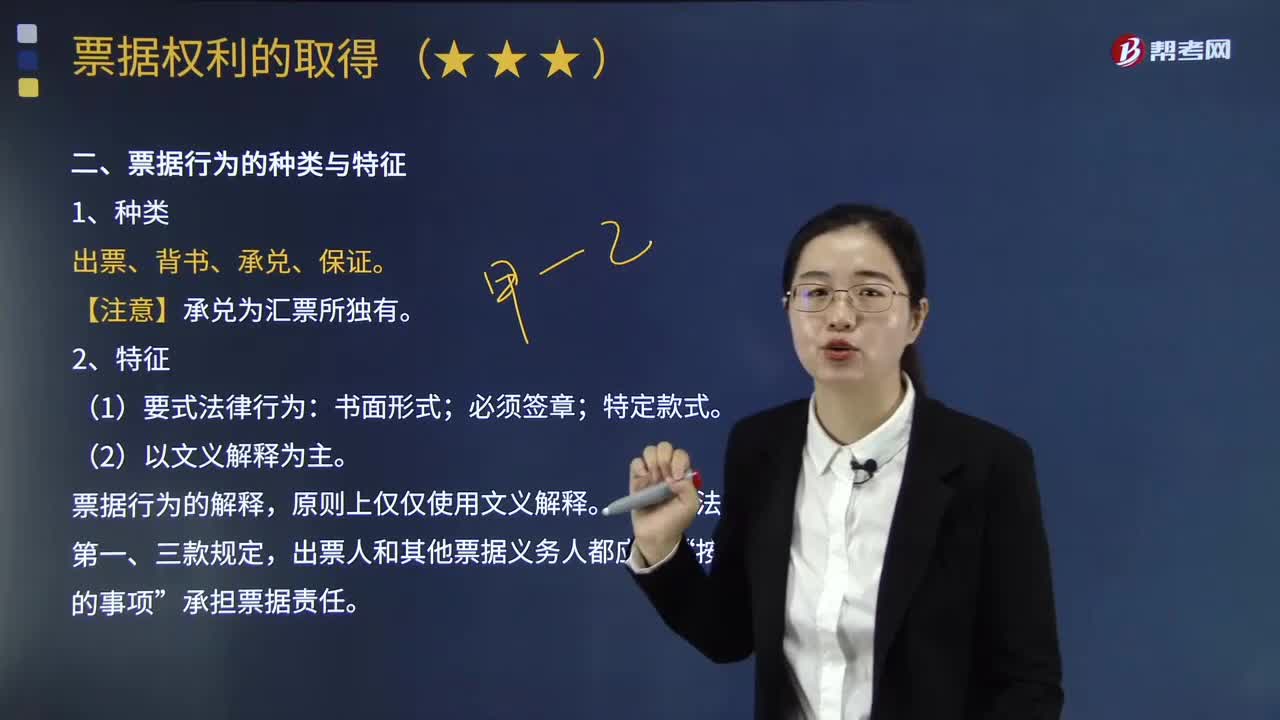

07:39票據(jù)行為的種類有哪些?以及票據(jù)行為有哪些特征?:票據(jù)行為的種類有哪些?以及票據(jù)行為有哪些特征?票據(jù)行為,是票據(jù)法律行為的簡稱,是指能夠發(fā)生票據(jù)權(quán)利和義務的法律行為。我國票據(jù)法上的票據(jù)行為包括出票、背書、承兌、保證四種。票據(jù)行為的解釋,出票人和其他票據(jù)義務人都應當。《票據(jù)法》明確規(guī)定了出票、承兌、背書、保證這幾種票據(jù)行為應當如何作,(4)票據(jù)行為的獨立性。一個票據(jù)行為如果形式上合法但因為欠缺其他要件而無效,原則上不影響其他票據(jù)行為的效力。

10:33

10:33計稅依據(jù)的特殊規(guī)定有哪些?:納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅(不按廠家給門市的價格計算)。【提示】增值稅按照平均價格計算征收。【例題·單選題】某摩托車廠為增值稅一般納稅人,該項業(yè)務應繳納的消費稅為( )萬元。【解析】納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅,甲酒廠當月該筆業(yè)務應繳納的消費稅稅額為( )元

07:24

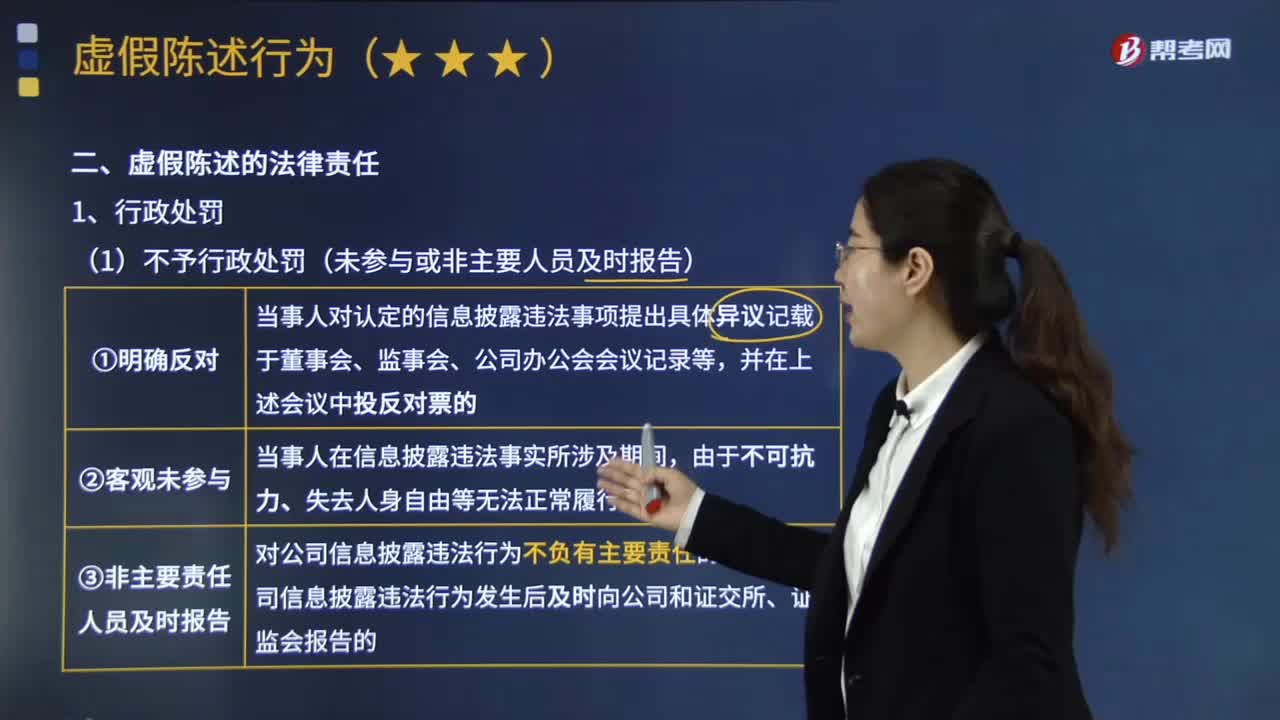

07:24虛假陳述行為的行政責任有哪些?:虛假陳述是指對證券發(fā)行、交易及其相關活動的事實、性質(zhì)、前景、法律等事項作出不實、嚴重誤導或者含有重大遺漏的、任何形式的虛假陳述或者誘導、致使投資者在不了解事實真相的情況下作出證券投資決定的行為以及未按照規(guī)定披露信息的行為。(1)不予行政處罰(未參與或非主要人員及時報告),當事人對認定的信息披露違法事項提出具體異議記載于董事會、監(jiān)事會、公司辦公會會議記錄等,當事人在信息披露違法事實所涉及期間;

04:50

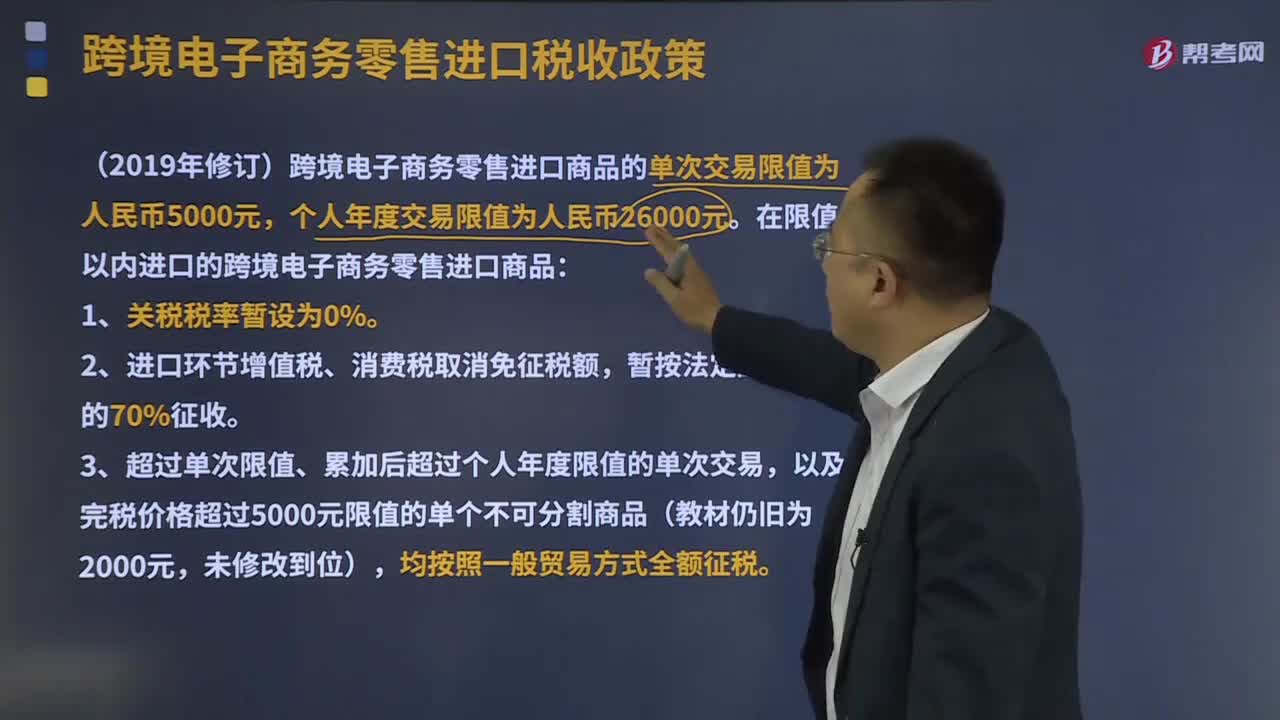

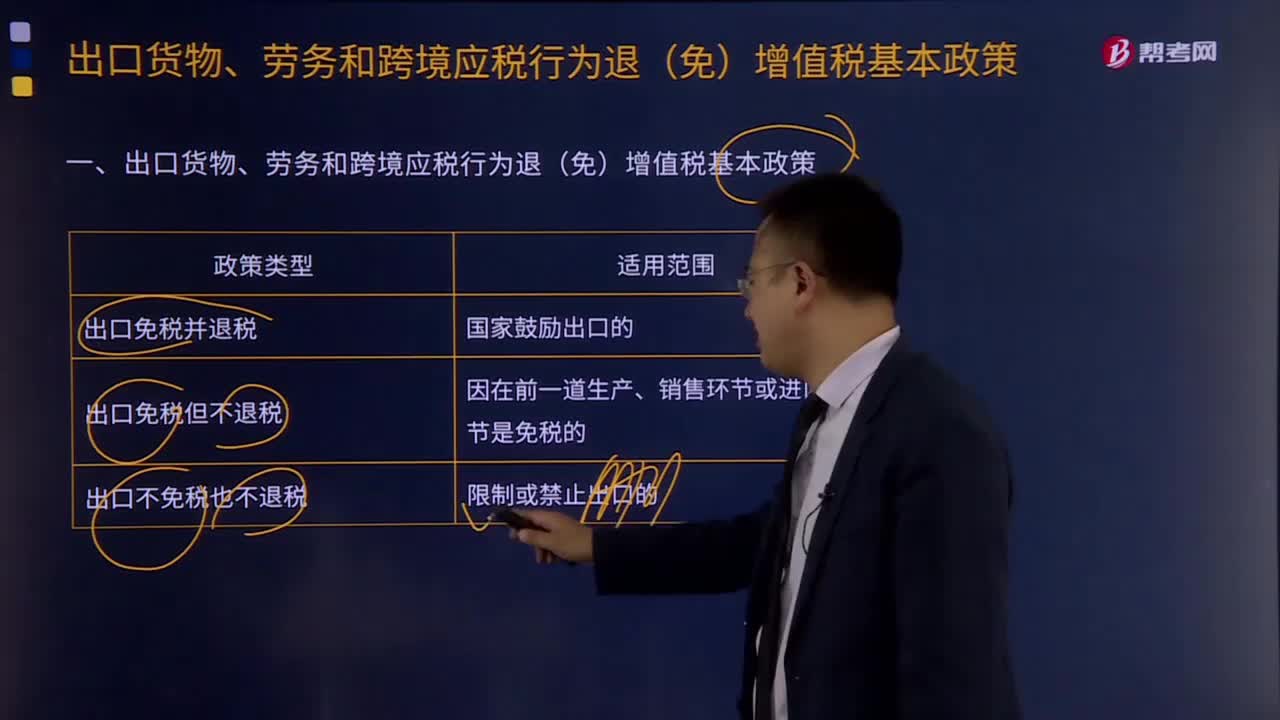

04:50出口貨物、勞務和跨境應稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務和跨境應稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務以及跨境應稅行為實行零稅率,出口免稅是指對貨物、勞務和跨境應稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務和跨境應稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個征稅環(huán)節(jié),出口退稅是指對貨物、勞務和跨境應稅行為在出口前實際承擔的稅收負擔。

03:57

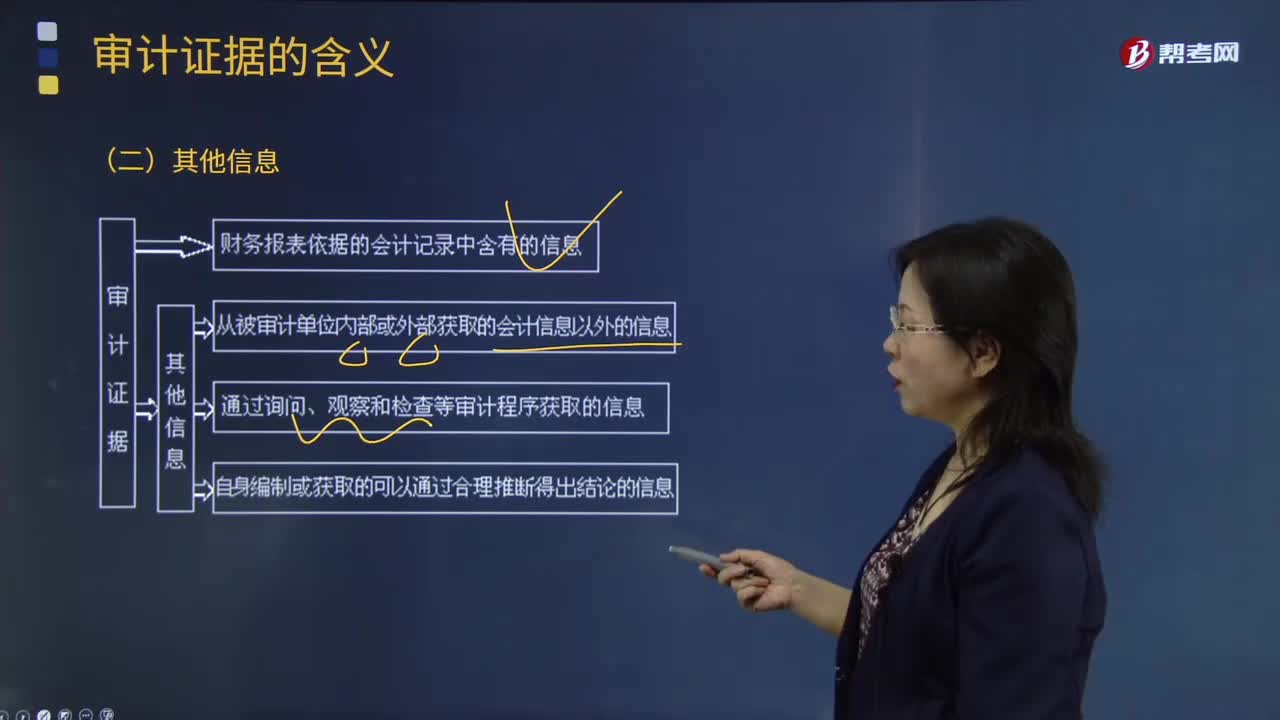

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結(jié)論所必須具備的依據(jù)。如被審計單位會議記錄、內(nèi)部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務所接受與保持客戶時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

12:56

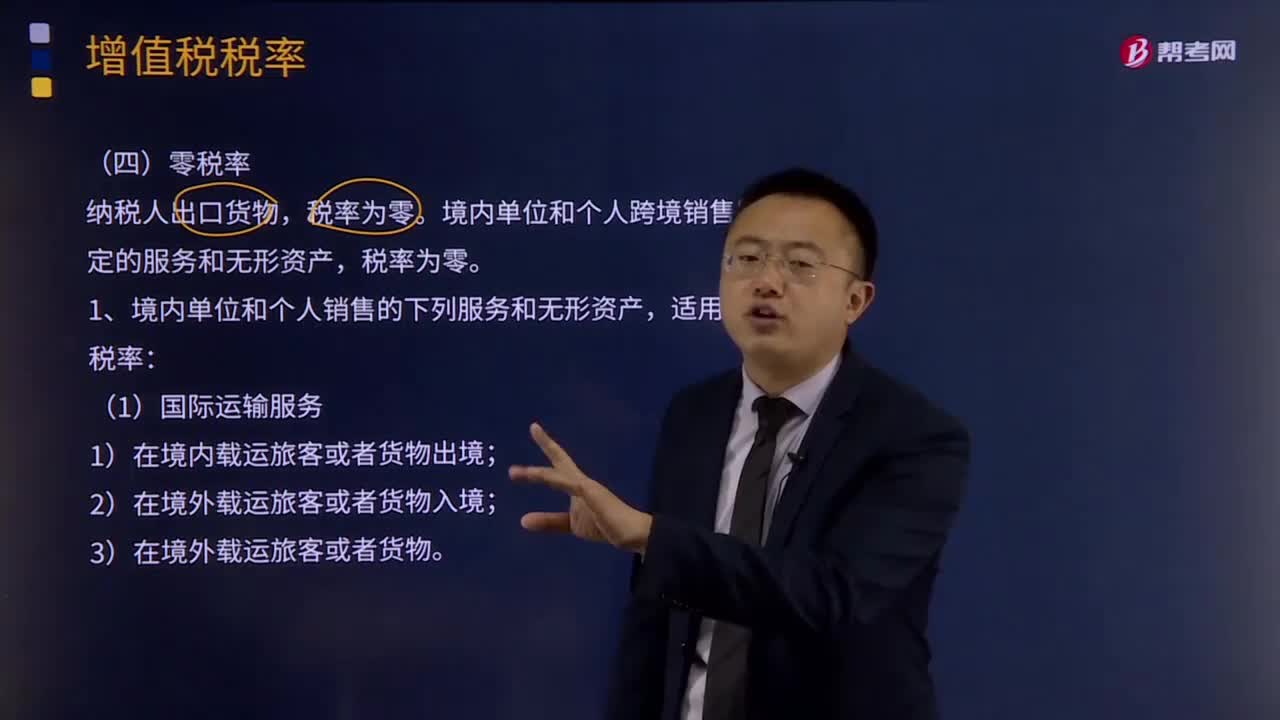

12:56零稅率政策有哪些?:境內(nèi)單位和個人跨境銷售國務院規(guī)定的服務和無形資產(chǎn),(1)按照國家有關規(guī)定應取得相關資質(zhì)的國際運輸服務項目,如果租賃的交通工具用于國際運輸服務和港澳臺運輸服務,由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務和港澳臺運輸服務,由承租方適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務,由出租方適用增值稅零稅率;

04:06

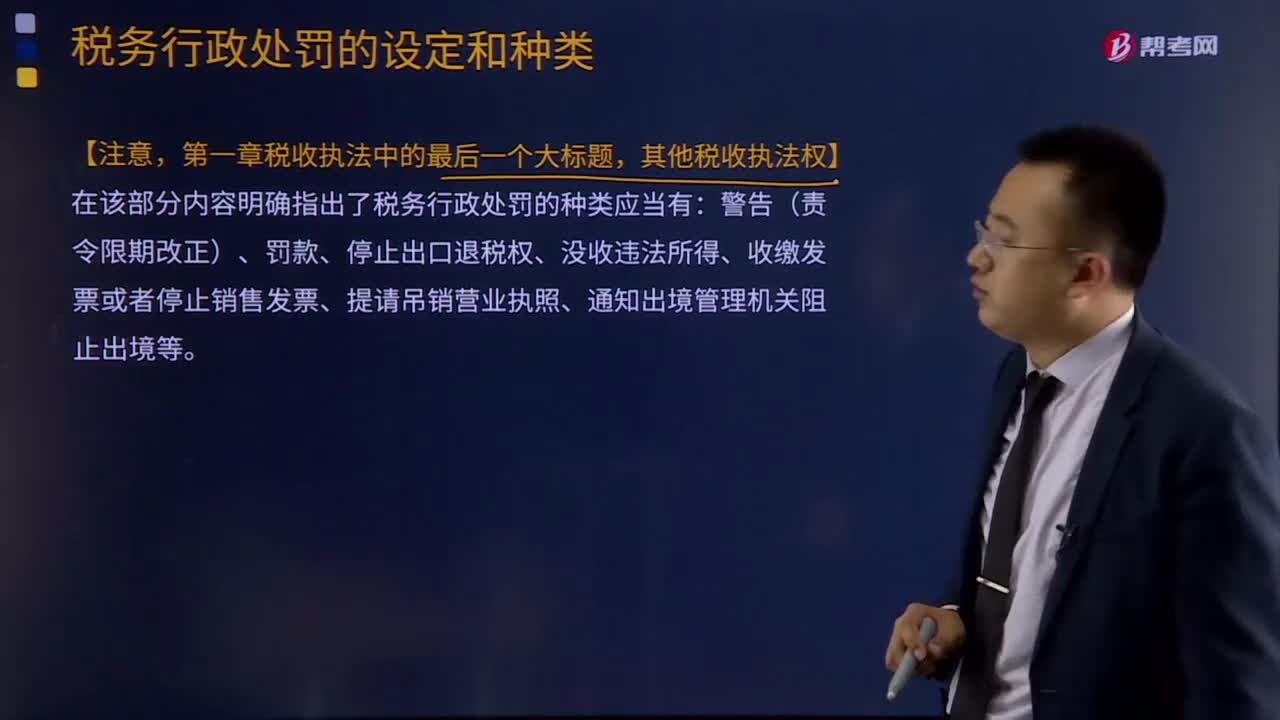

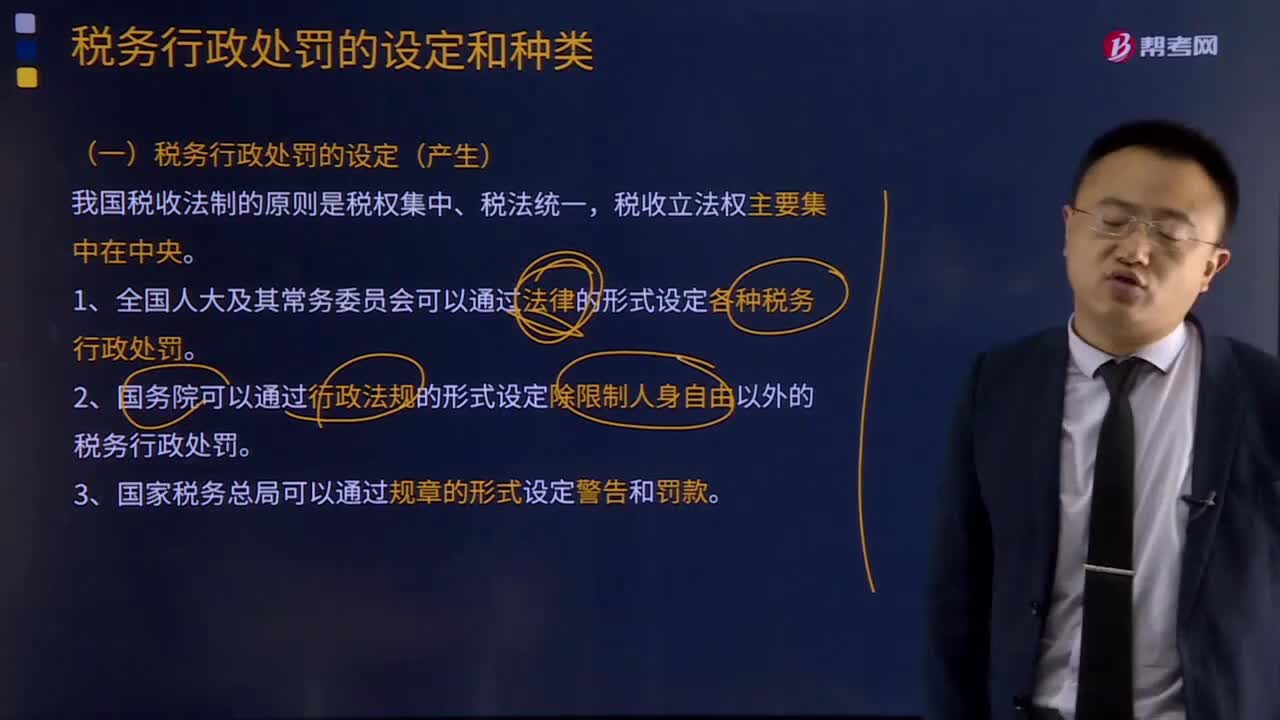

04:06稅務機關和稅務人員的義務有哪些?:稅務機關和納稅人的權(quán)利和義務。稅務機關和稅務人員的義務:1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī),3、稅務機關、稅務人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務,尊重和保護納稅人、扣繳義務人的權(quán)利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督。

00:13

00:13稅務行政主體的權(quán)利有哪些?:稅務機關和納稅人的權(quán)利和義務。(一)稅務機關和稅務人員的權(quán)利。(二)稅務機關和稅務人員的義務,1、稅務機關應當廣泛宣傳稅收法律、行政法規(guī)。尊重和保護納稅人、扣繳義務人的權(quán)利,5、各級稅務機關應當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務機關應當對下級稅務機關的執(zhí)法活動依法進行監(jiān)督,7、各級稅務機關應當對其工作人員執(zhí)行法律、行政法規(guī)和廉潔自律準則的情況進行監(jiān)督檢查。

04:18

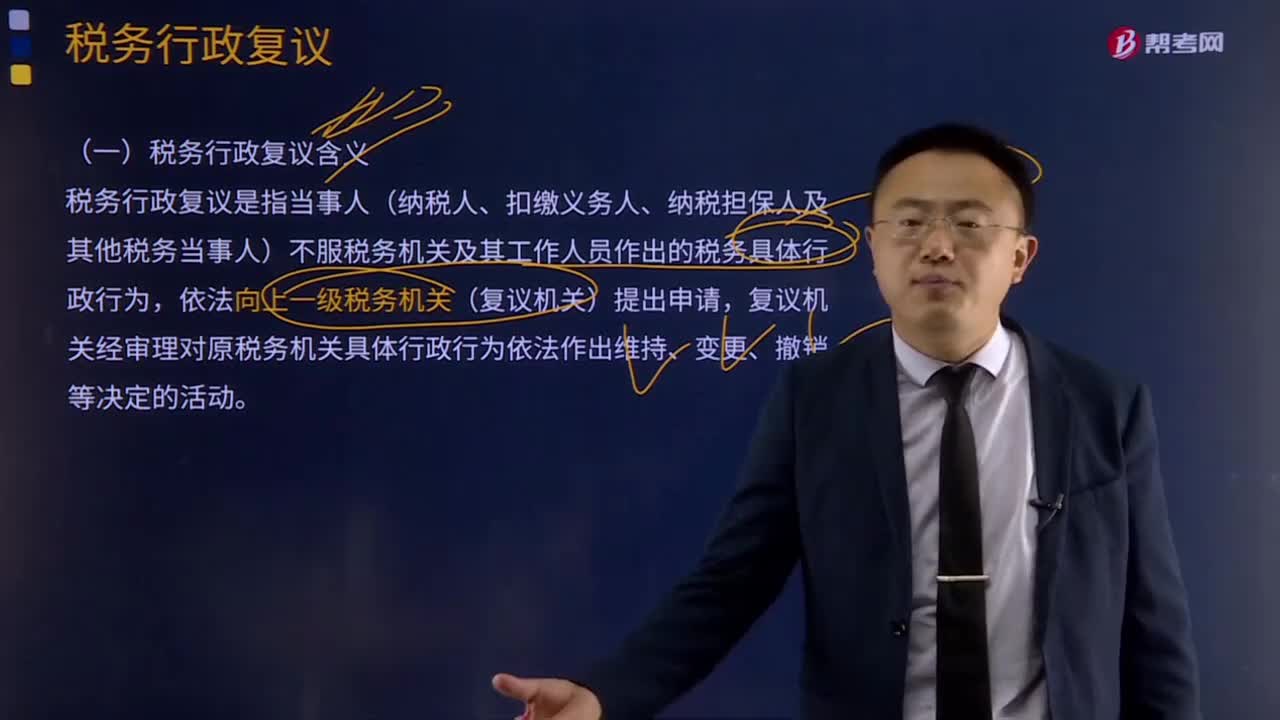

04:18應該如何理解稅務行政復議裁決權(quán)?:應該如何理解稅務行政復議裁決權(quán)?可依法向稅務行政復議機關申請行政復議;稅務行政復議機關受理行政復議申請,是指依法受理行政復議申請,對具體行政行為進行審查并作出行政復議決定的稅務機關。稅務行政復議機關中負責稅收法制工作的機構(gòu)具體辦理行政復議事項,三、審查申請行政復議的具體行政行為是否合法與適當,五、辦理因不服行政復議決定提起行政訴訟的應訴事項;七、辦理行政復議案件的賠償事項;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日