中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:15

08:15怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?:怎樣計(jì)算現(xiàn)值或終值系數(shù)未知的利率?一個(gè)表達(dá)式中含有兩種系數(shù):已知5×(PA,(二)計(jì)算方法,(1)借助系數(shù)表。經(jīng)過多次測試后,確定相鄰的利率。(2)根據(jù)測試出的相鄰利率,采用插值法計(jì)算最終結(jié)果,一般會(huì)有提示的利率。在此基礎(chǔ)上進(jìn)行測試:(2)現(xiàn)值系數(shù)與利率反向變動(dòng),終值系數(shù)與利率同向變動(dòng),設(shè)i=5%,10)+100×(PF解得

00:22

00:22直接計(jì)入當(dāng)期損益的利得是什么?:直接計(jì)入當(dāng)期損益的利得是什么?直接計(jì)入當(dāng)期損益的利得是影響當(dāng)期損益的,通常計(jì)入營業(yè)外收入或者營業(yè)外支出,比如,處置固定資產(chǎn)和無形資產(chǎn)的利得或是損失。

00:34

00:34損益利得是什么?:損益利得是什么?損益亦稱財(cái)務(wù)成果,企業(yè)的利潤或虧損。收入超過支出,就是企業(yè)的純益;則是純損。利得是指由企業(yè)非日常活動(dòng)所形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。與損失相對(duì)。

00:27

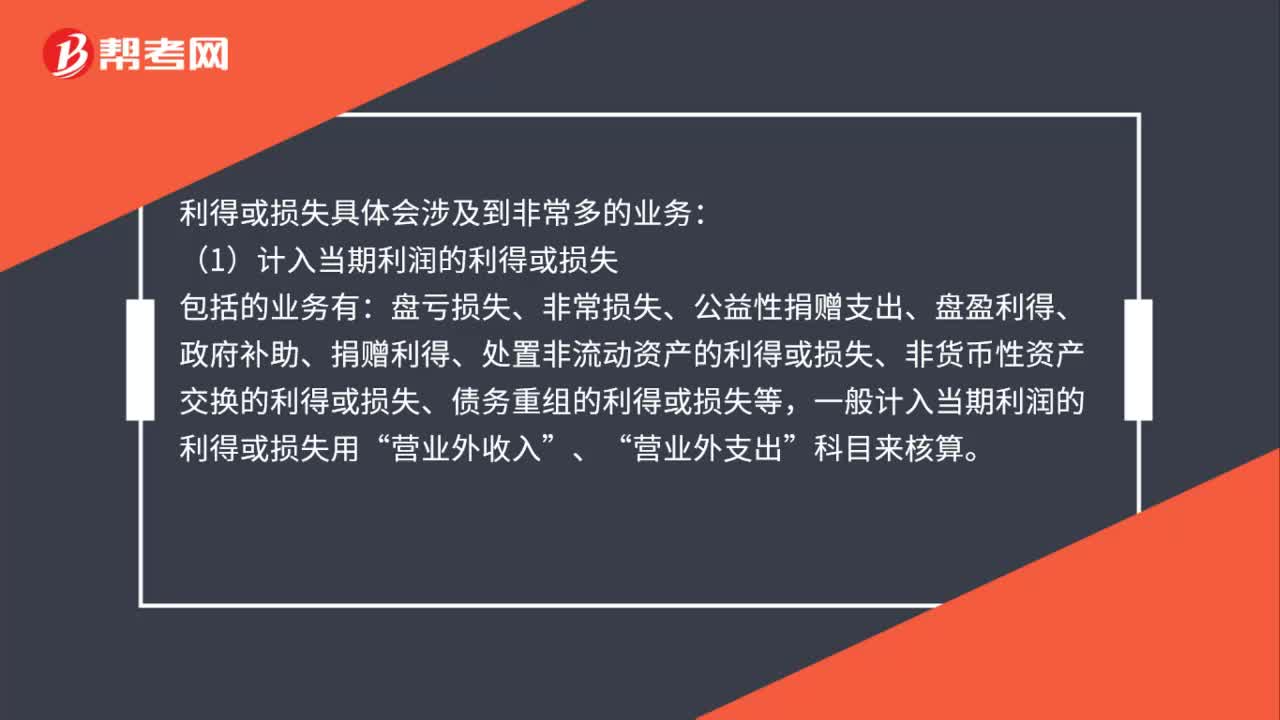

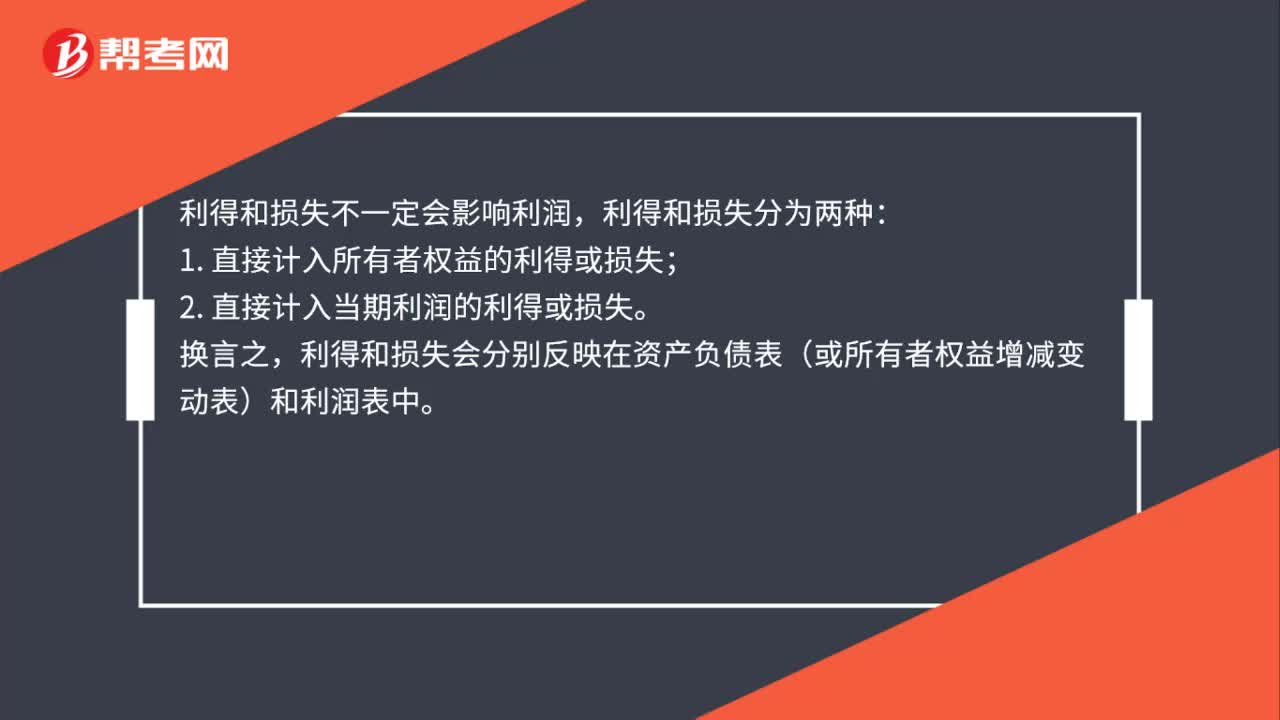

00:27利得影響損益嗎?:利得影響損益嗎?利得不一定影響損益,利得包括兩類:一類是直接計(jì)入所有者權(quán)益的利得;另一類是直接計(jì)入當(dāng)期利潤的利得。直接計(jì)入所有者權(quán)益的利得不影響損益,直接計(jì)入當(dāng)期利潤的利得影響損益。

00:23

00:23不計(jì)入當(dāng)期損益的利得是什么?:不計(jì)入當(dāng)期損益的利得是什么?不計(jì)入當(dāng)期損益的利得是直接計(jì)入所有者權(quán)益的利得,通常計(jì)入資本公積——其他資本公積,比如可供出售金融資產(chǎn)的公允價(jià)值變動(dòng)。

00:36

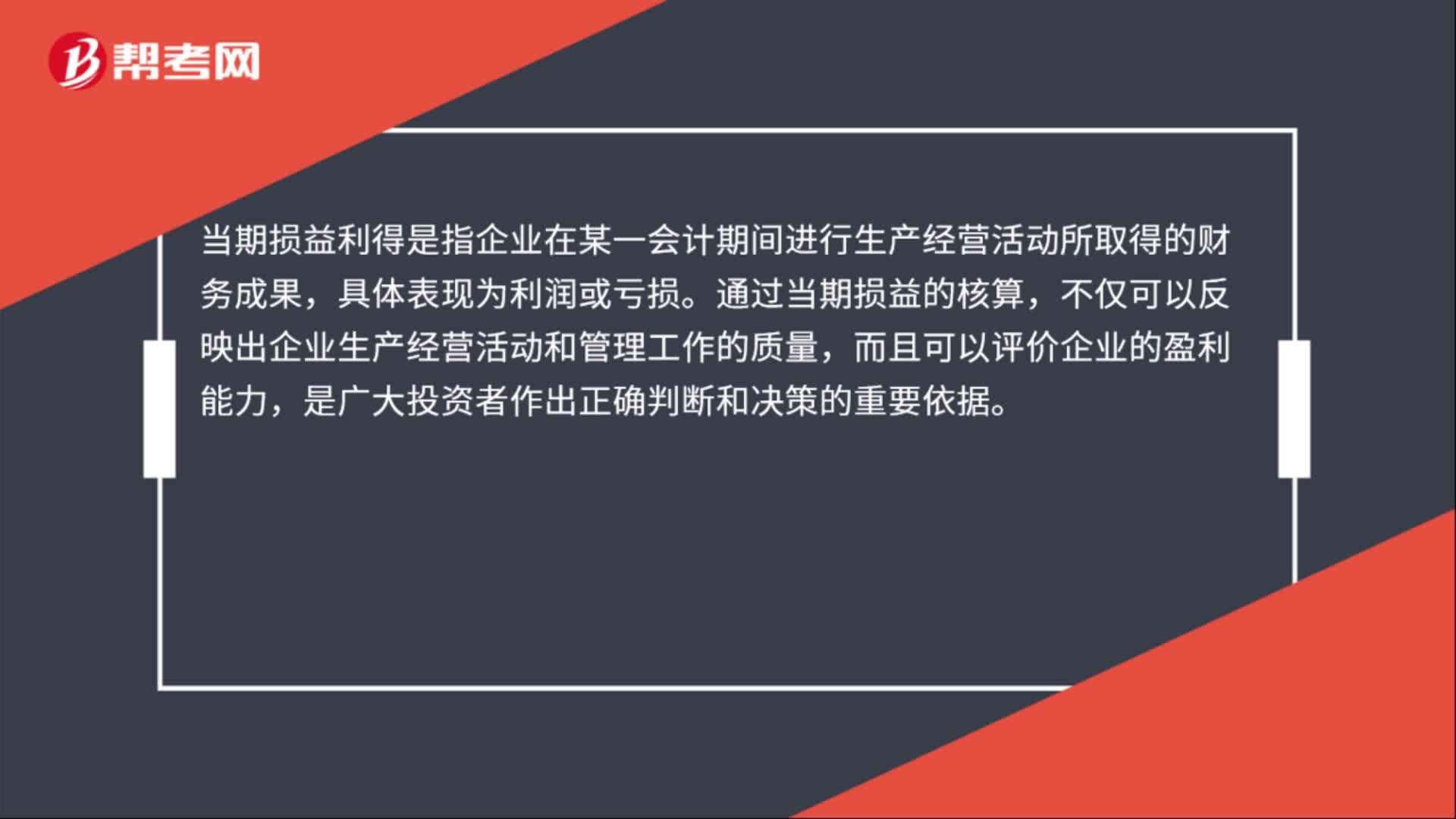

00:36當(dāng)期損益利得是什么?:當(dāng)期損益利得是什么?當(dāng)期損益利得是指企業(yè)在某一會(huì)計(jì)期間進(jìn)行生產(chǎn)經(jīng)營活動(dòng)所取得的財(cái)務(wù)成果,具體表現(xiàn)為利潤或虧損。通過當(dāng)期損益的核算,不僅可以反映出企業(yè)生產(chǎn)經(jīng)營活動(dòng)和管理工作的質(zhì)量,而且可以評(píng)價(jià)企業(yè)的盈利能力,是廣大投資者作出正確判斷和決策的重要依據(jù)。

00:28

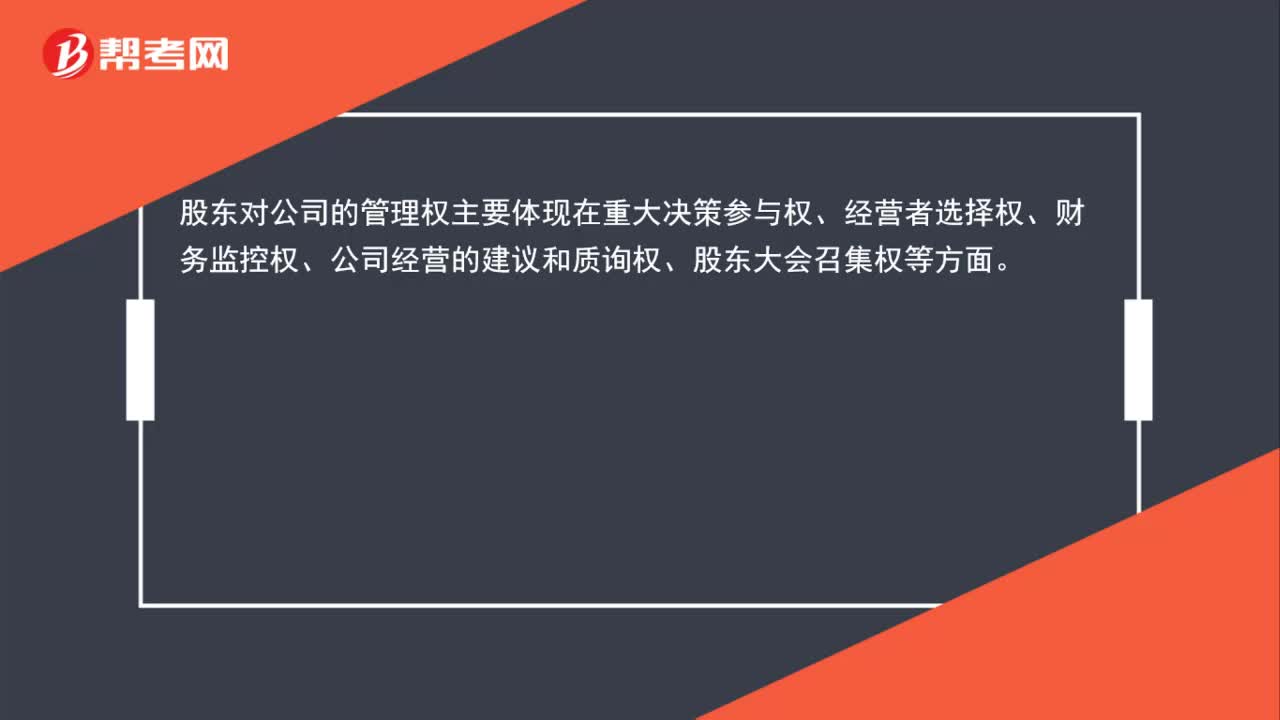

00:28股東的權(quán)利有哪些?:股東對(duì)公司的管理權(quán)主要體現(xiàn)在重大決策參與權(quán)、經(jīng)營者選擇權(quán)、財(cái)務(wù)監(jiān)控權(quán)、公司經(jīng)營的建議和質(zhì)詢權(quán)、股東大會(huì)召集權(quán)等方面。

00:58

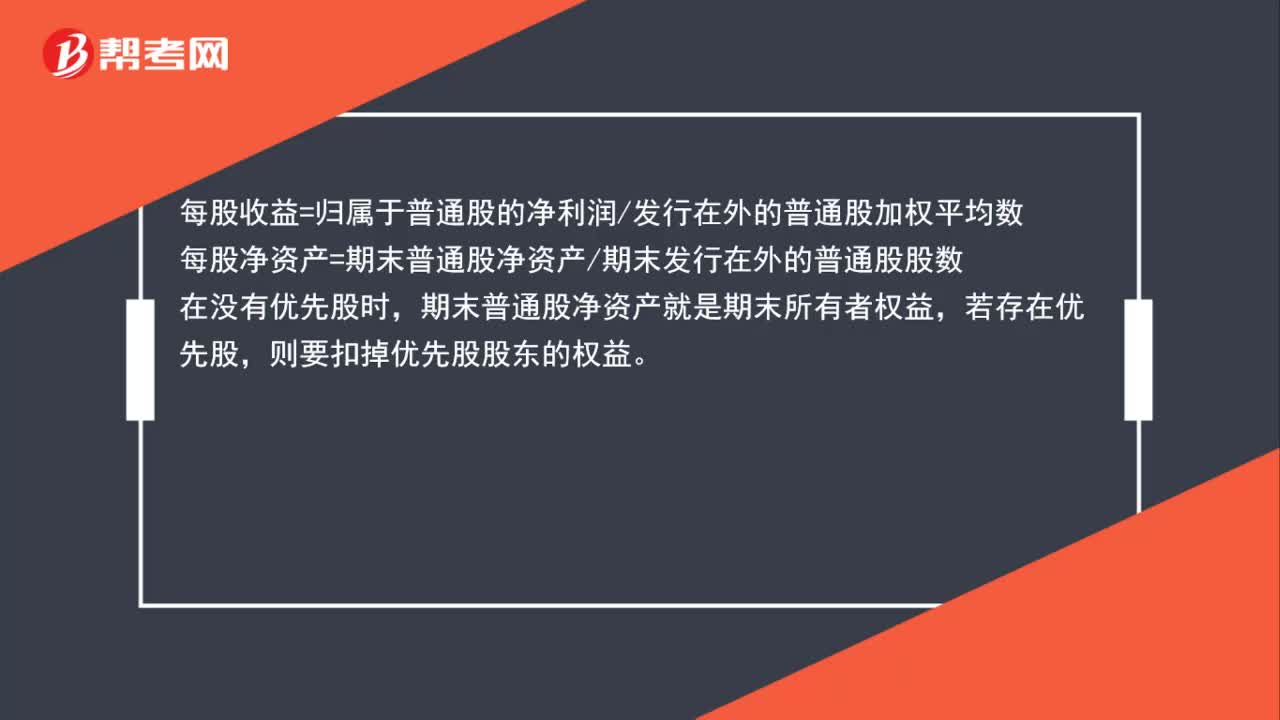

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤股數(shù)?每股收益=歸屬于普通股的凈利潤發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時(shí),期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

00:34

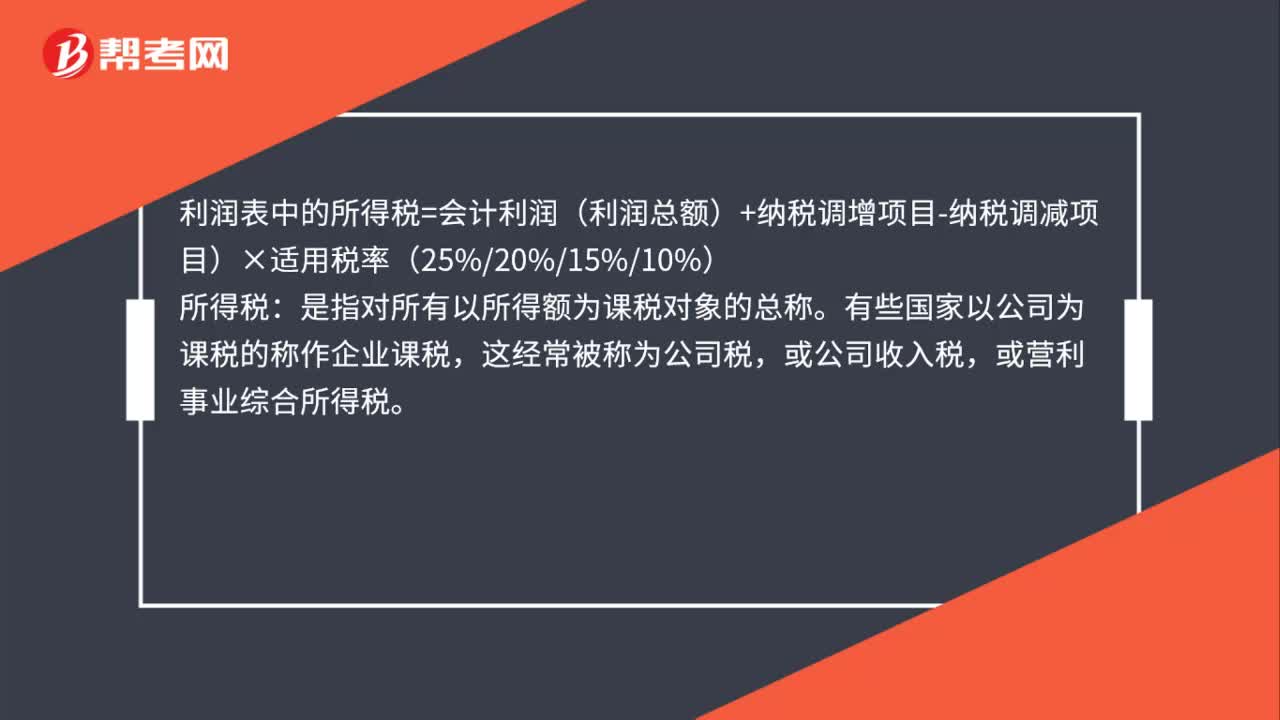

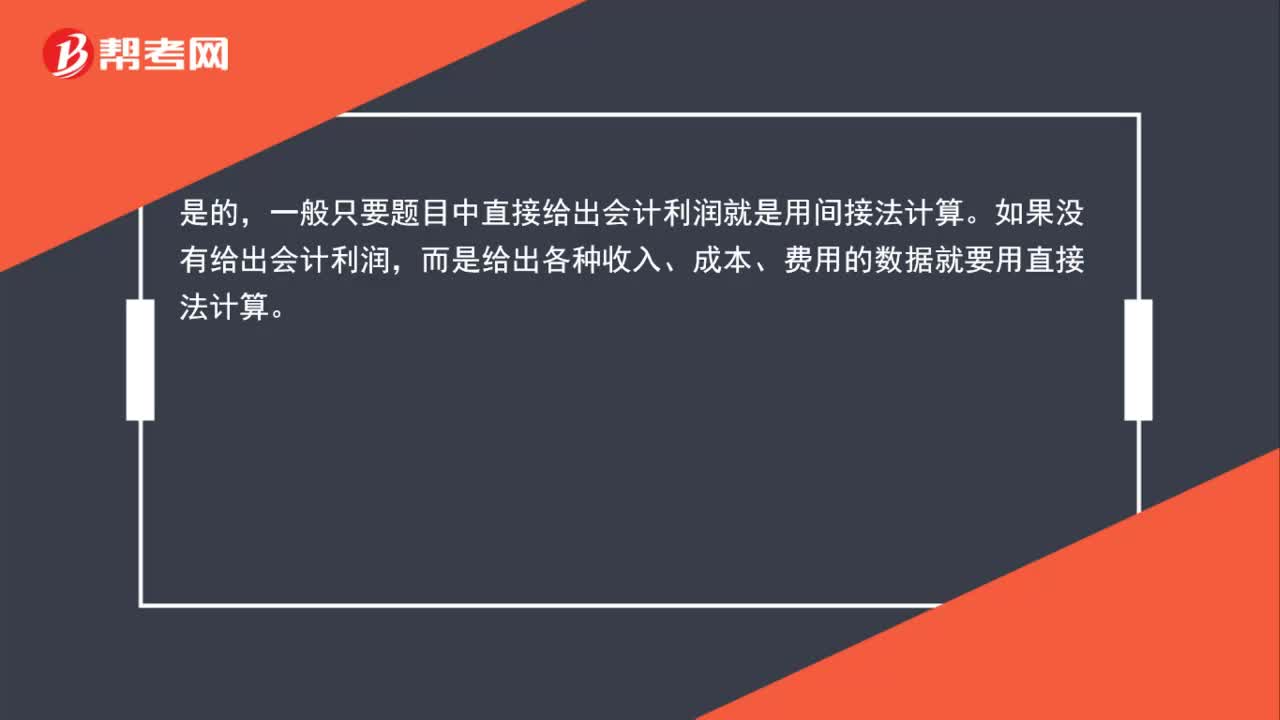

00:34只要題干出現(xiàn)會(huì)計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?:只要題干出現(xiàn)會(huì)計(jì)利潤就用間接法計(jì)算應(yīng)納稅所得額嗎?是的,一般只要題目中直接給出會(huì)計(jì)利潤就是用間接法計(jì)算。如果沒有給出會(huì)計(jì)利潤,而是給出各種收入、成本、費(fèi)用的數(shù)據(jù)就要用直接法計(jì)算。

01:07

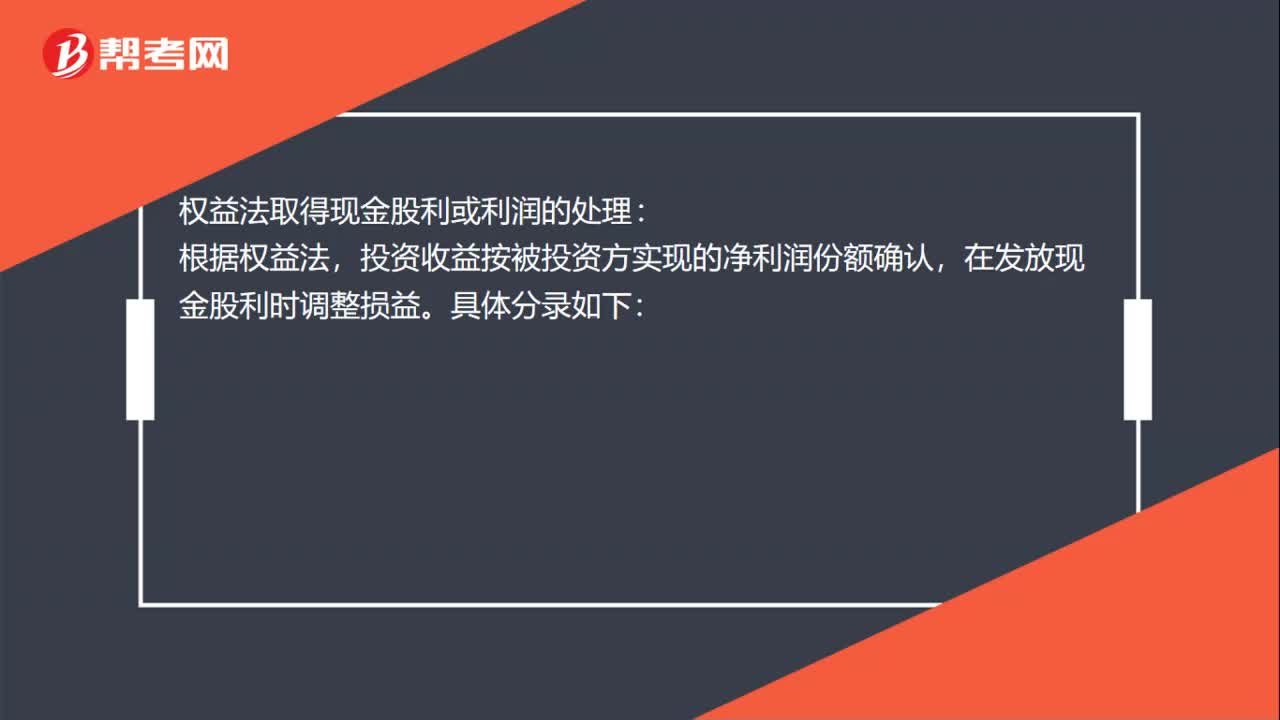

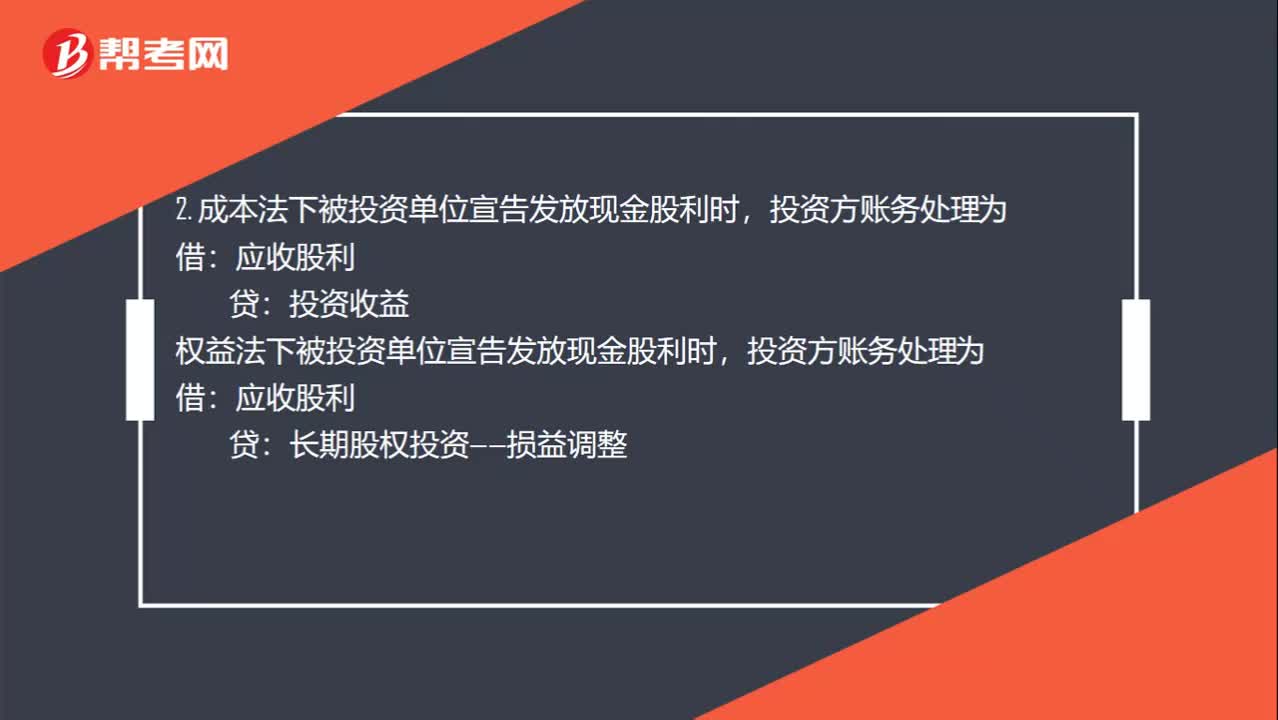

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤分配貸應(yīng)付股利

00:22

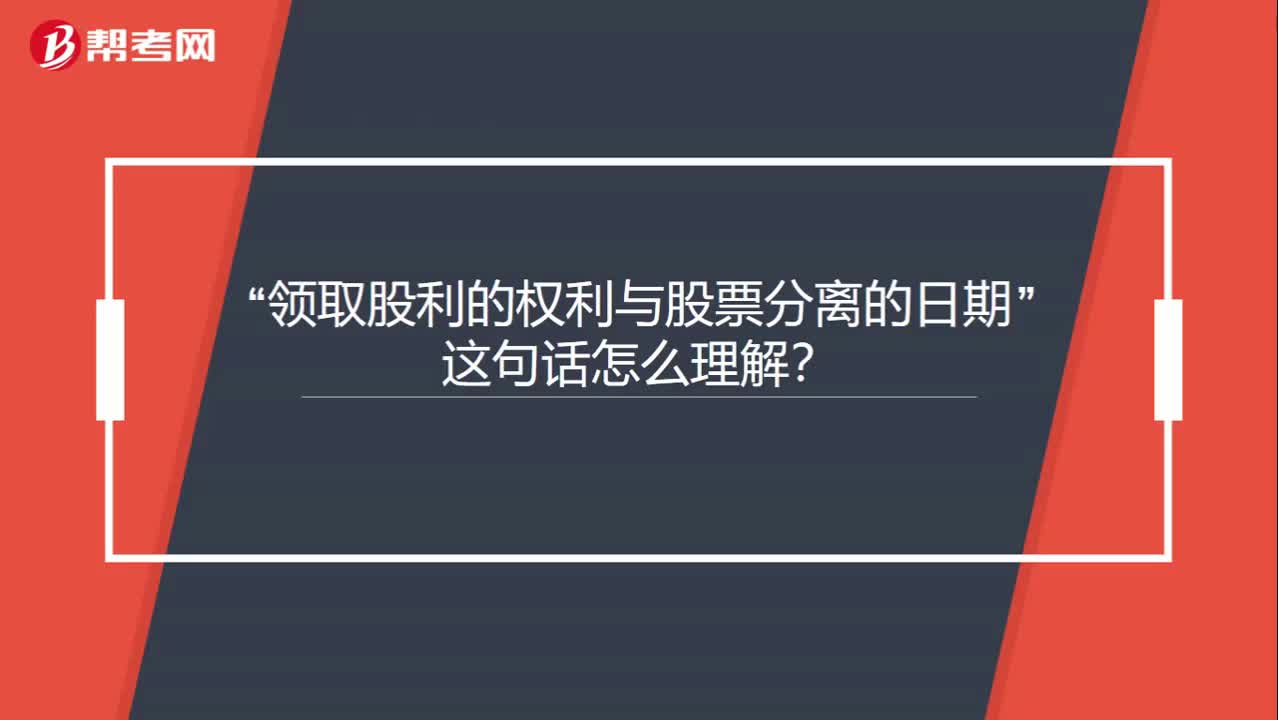

00:22“領(lǐng)取股利的權(quán)利與股票分離的日期”這句話怎么理解?:領(lǐng)取股利的權(quán)利與股票分離的日期“這句話怎么理解”就是說在除息日?就沒有領(lǐng)取股利的權(quán)利了,也就是不參與本次發(fā)放的股利分配。

00:38

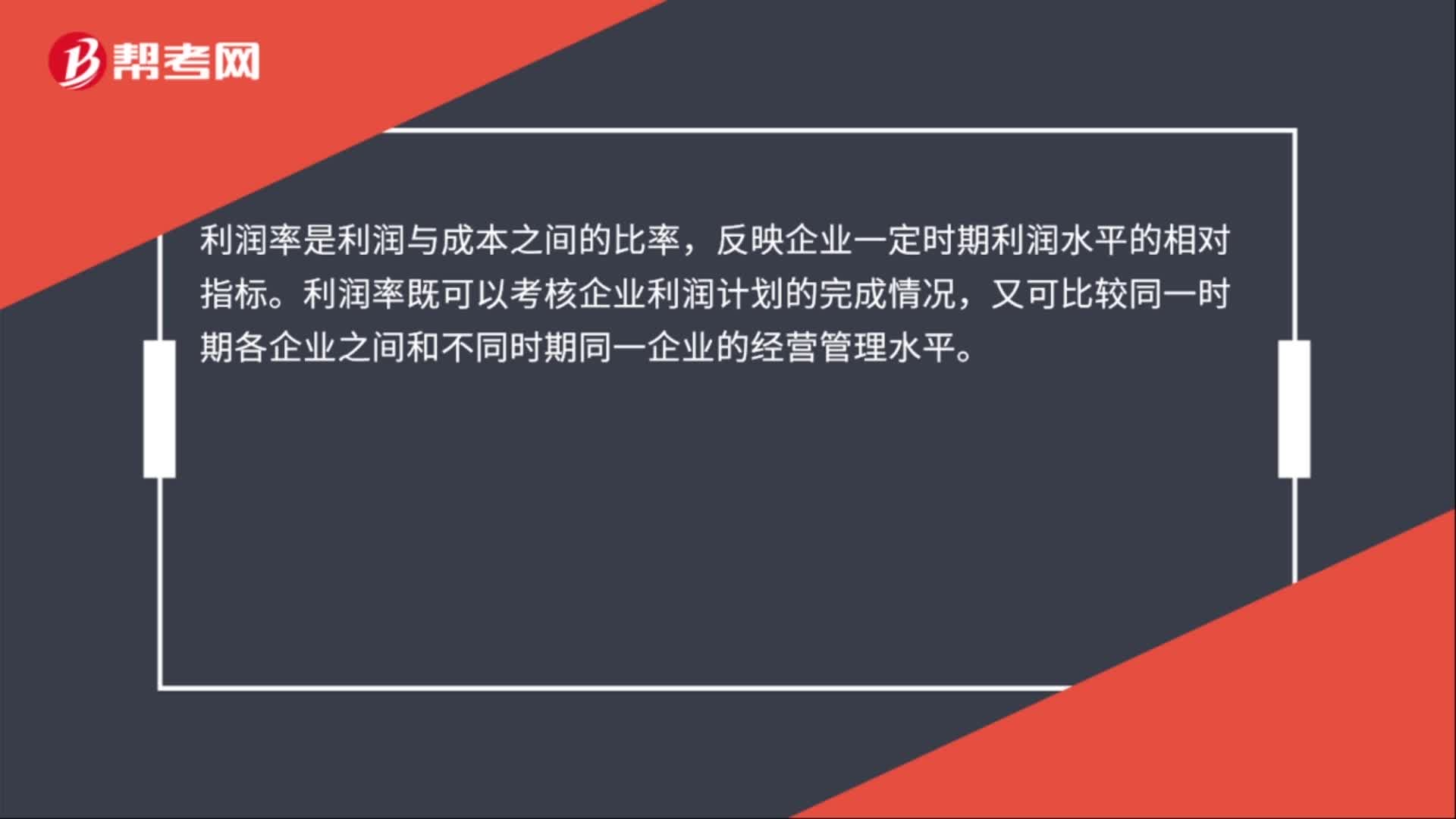

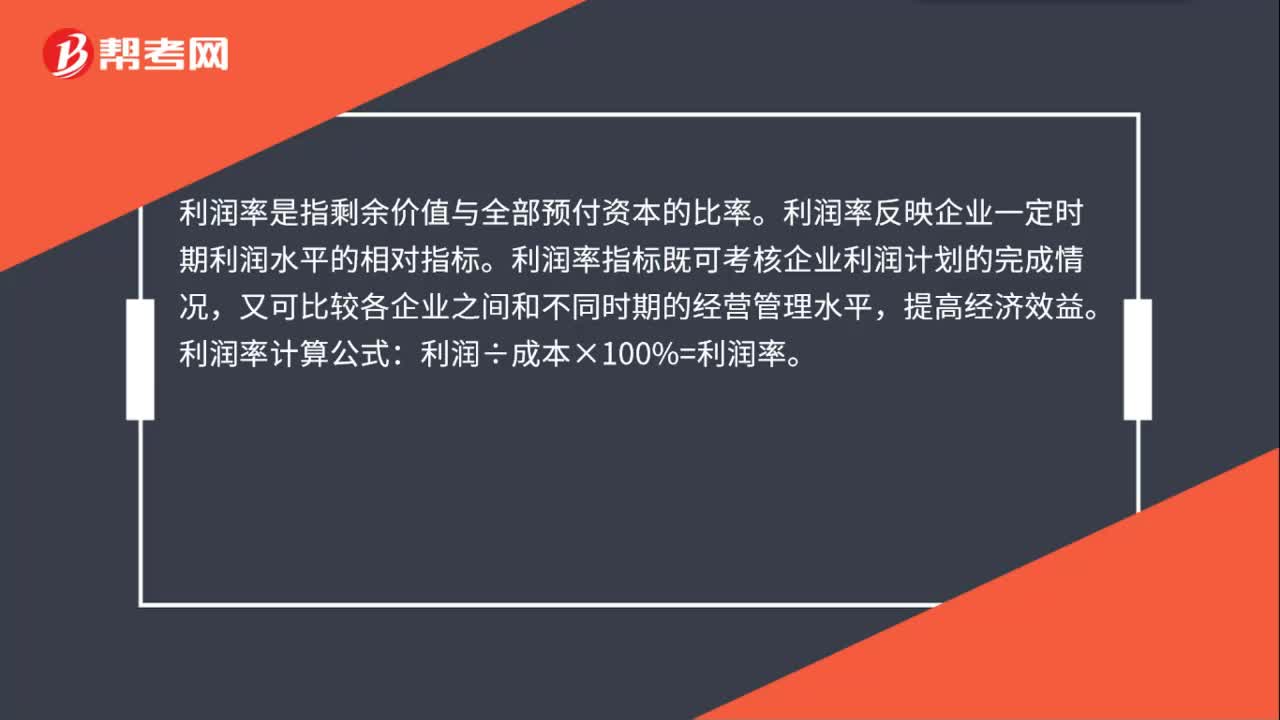

00:38利潤率怎么計(jì)算?:利潤率怎么計(jì)算?利潤率是指剩余價(jià)值與全部預(yù)付資本的比率。利潤率反映企業(yè)一定時(shí)期利潤水平的相對(duì)指標(biāo)。利潤率指標(biāo)既可考核企業(yè)利潤計(jì)劃的完成情況,又可比較各企業(yè)之間和不同時(shí)期的經(jīng)營管理水平,提高經(jīng)濟(jì)效益。利潤率計(jì)算公式:利潤÷成本×100%=利潤率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日