下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:07

05:07匯票的追索內(nèi)容包括哪些?:匯票的追索內(nèi)容包括:(1)被拒絕付款的匯票金額,(2)匯票金額從到期日或者提示付款日起至清償日止。按照中國人民銀行規(guī)定的利率計(jì)算的利息。(3)取得有關(guān)拒絕證明和發(fā)出通知書的費(fèi)用“【注意】追索金額不包括持票人的”(1)已經(jīng)清償?shù)娜拷痤~(新本金)。(2)再發(fā)生的利息(新利息)。【總結(jié)】票據(jù)行為瑕疵對追索權(quán)的影響”①未按照規(guī)定期限提示承兌。②未按照規(guī)定期限提示付款。出票人、承兌人。以外的前手的追索權(quán)

00:27

00:27應(yīng)付職工薪酬包括哪些內(nèi)容?:應(yīng)付職工薪酬包括哪些內(nèi)容?應(yīng)付職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女、受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工福利。

00:19

00:19成本會計(jì)包括哪些內(nèi)容?:成本會計(jì)包括成本預(yù)測、成本決策、成本計(jì)劃、成本控制、成本核算、成本分析、成本考核、成本檢查。

00:43

00:43短期薪酬包括哪些內(nèi)容?:短期薪酬包括哪些內(nèi)容?短期薪酬是指企業(yè)在職工提供相關(guān)服務(wù)的年度報(bào)告期間結(jié)束后12個月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動關(guān)系給予的補(bǔ)償除外。短期薪酬具體包括:職工工資、獎金、津貼和補(bǔ)貼、職工福利費(fèi)、醫(yī)療保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)和生育保險(xiǎn)費(fèi)等社會保險(xiǎn)費(fèi)、住房公積金,工會經(jīng)費(fèi)和職工教育經(jīng)費(fèi)等。

00:36

00:36業(yè)務(wù)活動成本包括哪些內(nèi)容?:業(yè)務(wù)活動成本包括哪些內(nèi)容?業(yè)務(wù)活動成本是指民間非營利組織為了實(shí)現(xiàn)其業(yè)務(wù)活動目標(biāo)、開展其項(xiàng)目活動或者提供服務(wù)所發(fā)生的費(fèi)用。按照性質(zhì)分為:人員工資及福利費(fèi)、折舊和攤銷費(fèi)、租金、水電費(fèi)、郵電通信費(fèi)、資產(chǎn)減值損失、利息費(fèi)用、稅收費(fèi)用等。

00:27

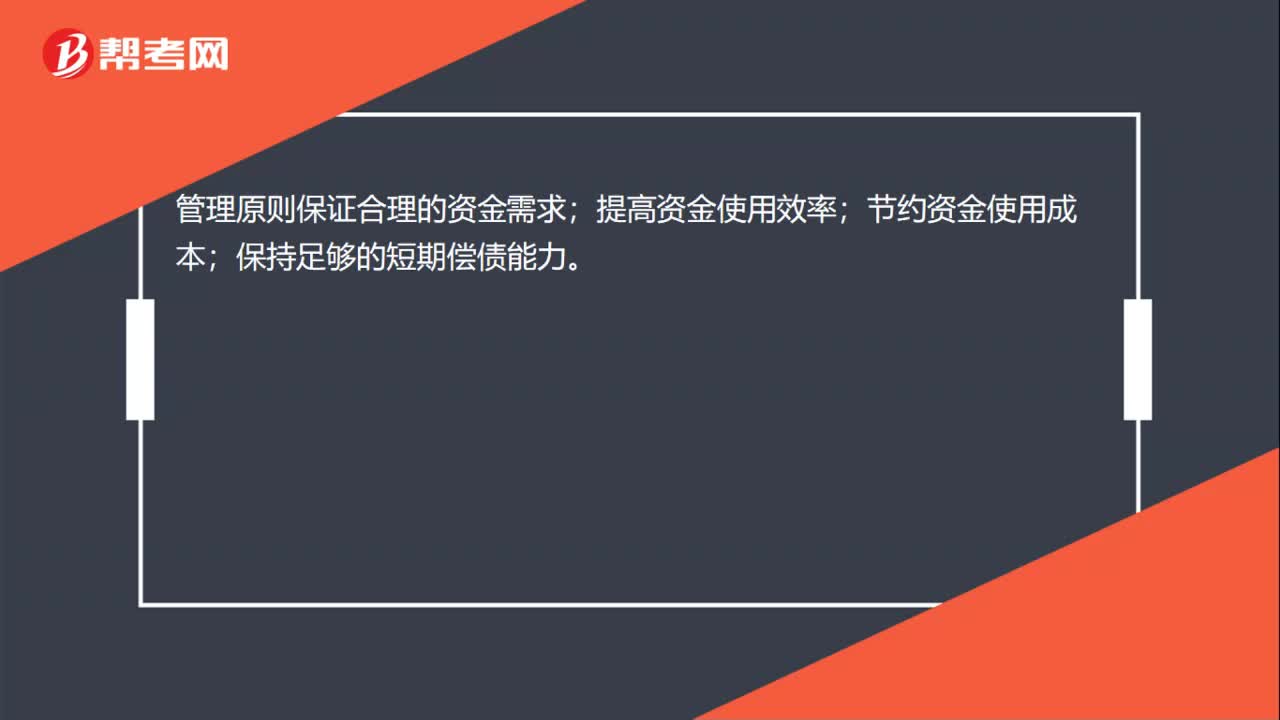

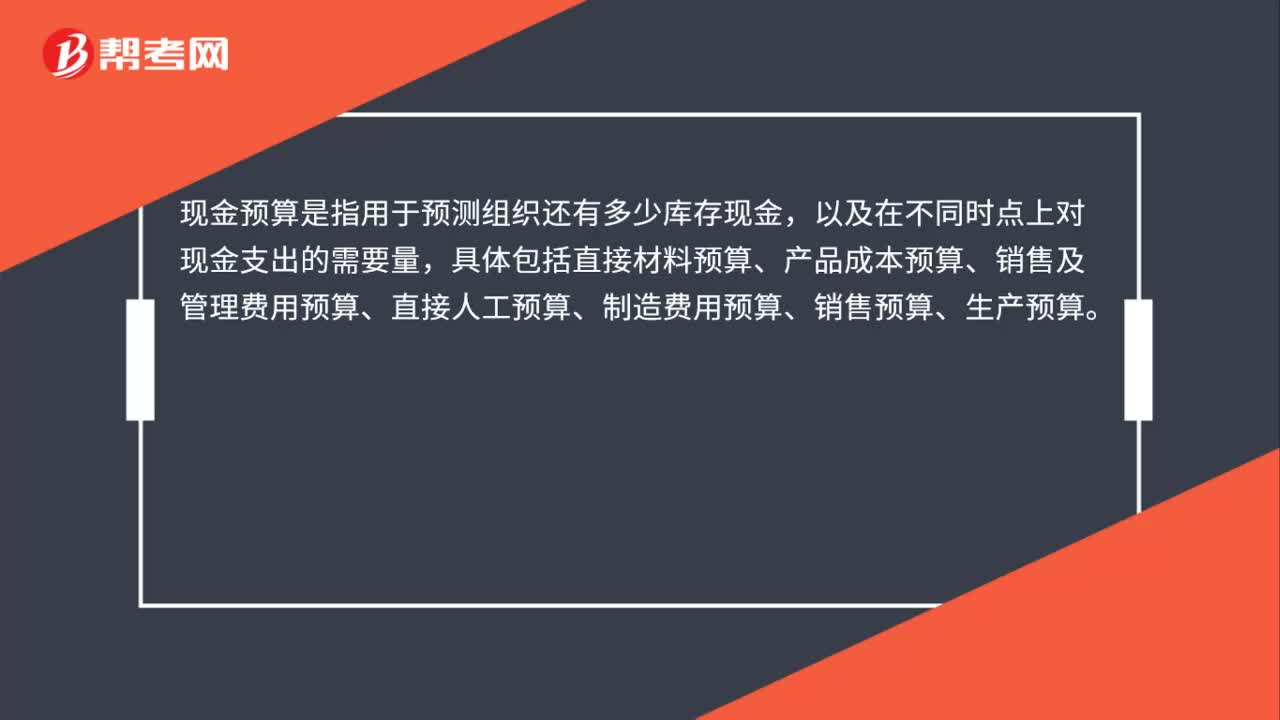

00:27現(xiàn)金預(yù)算具體內(nèi)容包括什么?:現(xiàn)金預(yù)算具體內(nèi)容包括什么?現(xiàn)金預(yù)算是指用于預(yù)測組織還有多少庫存現(xiàn)金,以及在不同時(shí)點(diǎn)上對現(xiàn)金支出的需要量,具體包括直接材料預(yù)算、產(chǎn)品成本預(yù)算、銷售及管理費(fèi)用預(yù)算、直接人工預(yù)算、制造費(fèi)用預(yù)算、銷售預(yù)算、生產(chǎn)預(yù)算。

00:48

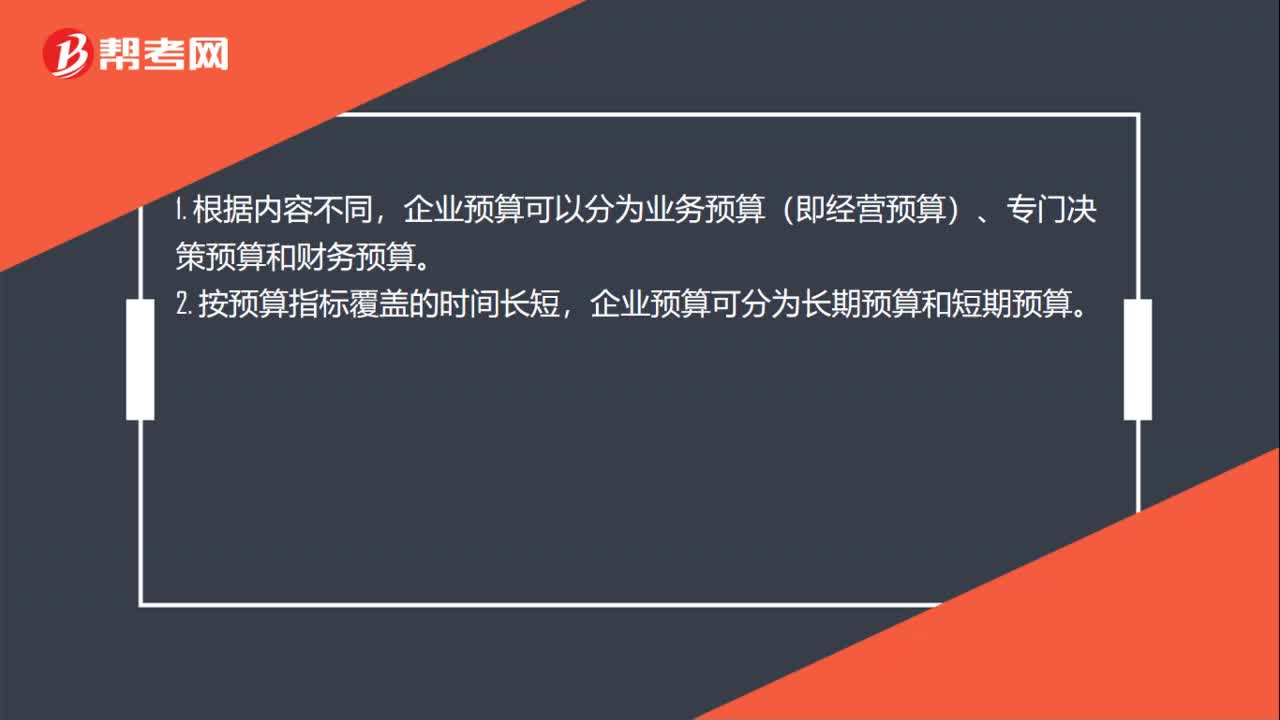

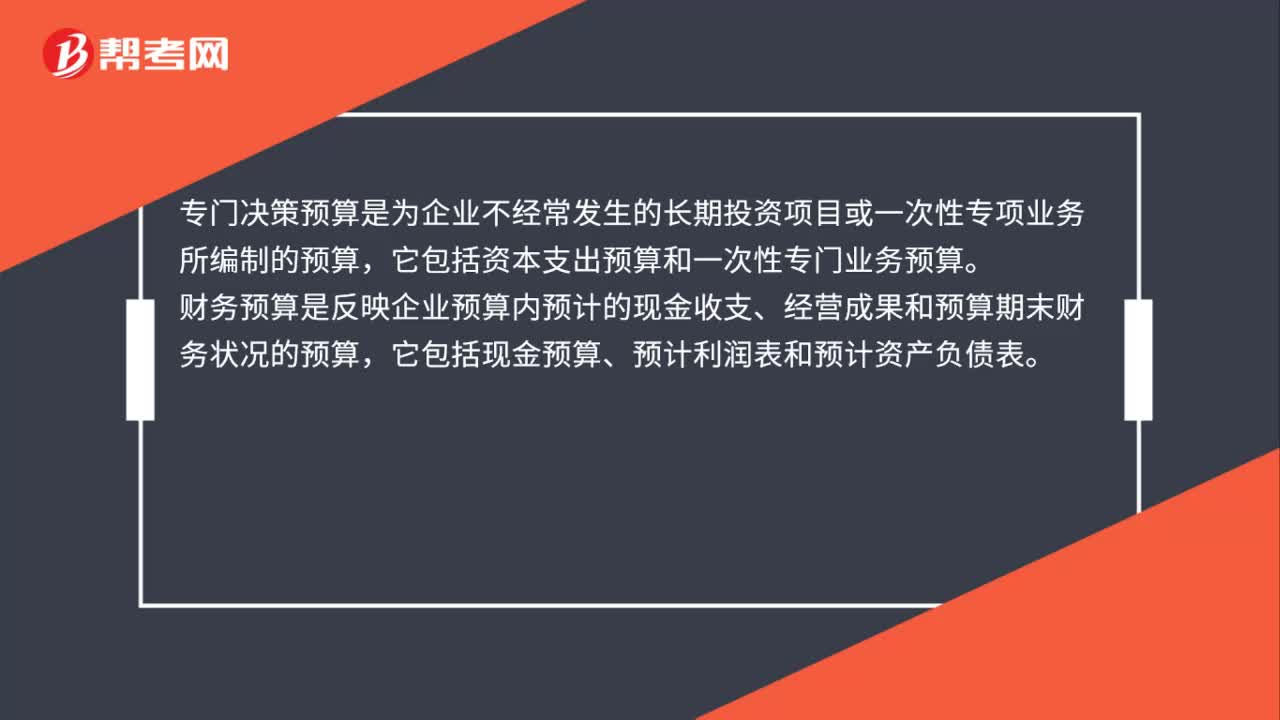

00:48全面預(yù)算內(nèi)容包括什么?:全面預(yù)算包括的內(nèi)容:業(yè)務(wù)預(yù)算又稱營業(yè)或經(jīng)營預(yù)算,是反映企業(yè)預(yù)算期間日常供應(yīng)、生產(chǎn)、銷售、管理等實(shí)質(zhì)性活動的預(yù)算。專門決策預(yù)算是為企業(yè)不經(jīng)常發(fā)生的長期投資項(xiàng)目或一次性專項(xiàng)業(yè)務(wù)所編制的預(yù)算,它包括資本支出預(yù)算和一次性專門業(yè)務(wù)預(yù)算。財(cái)務(wù)預(yù)算是反映企業(yè)預(yù)算內(nèi)預(yù)計(jì)的現(xiàn)金收支、經(jīng)營成果和預(yù)算期末財(cái)務(wù)狀況的預(yù)算,它包括現(xiàn)金預(yù)算、預(yù)計(jì)利潤表和預(yù)計(jì)資產(chǎn)負(fù)債表。

00:54

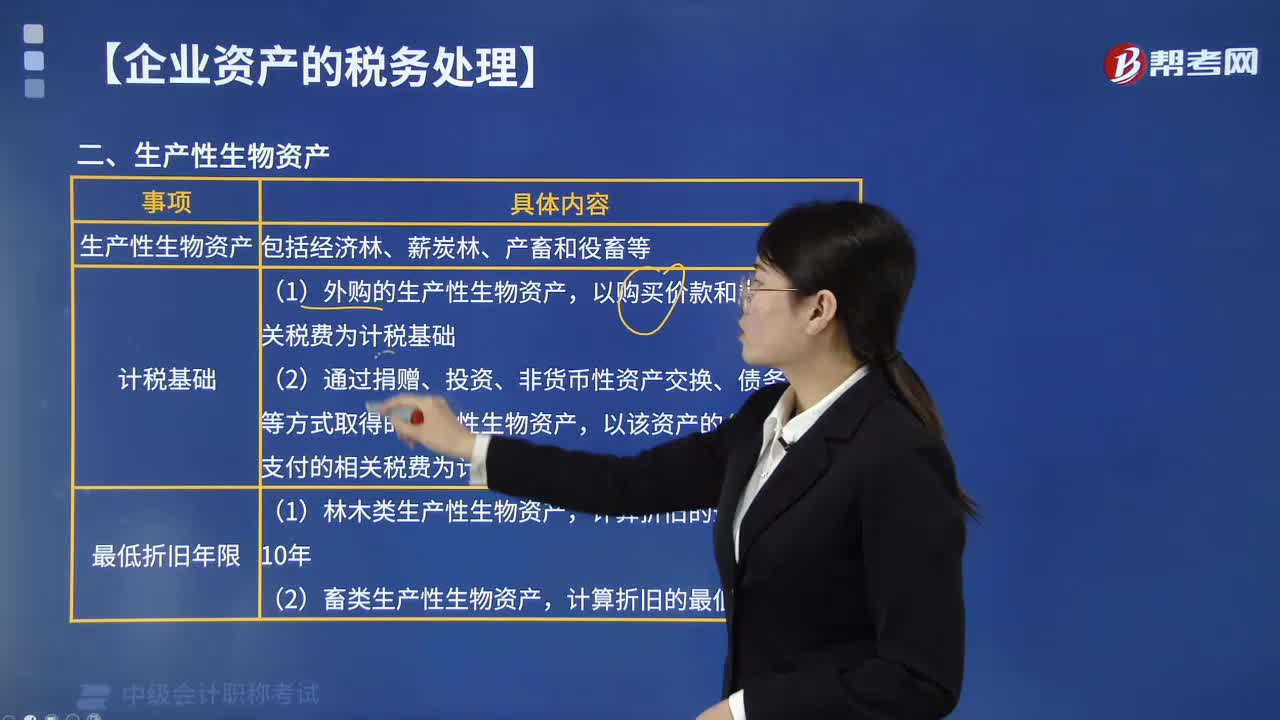

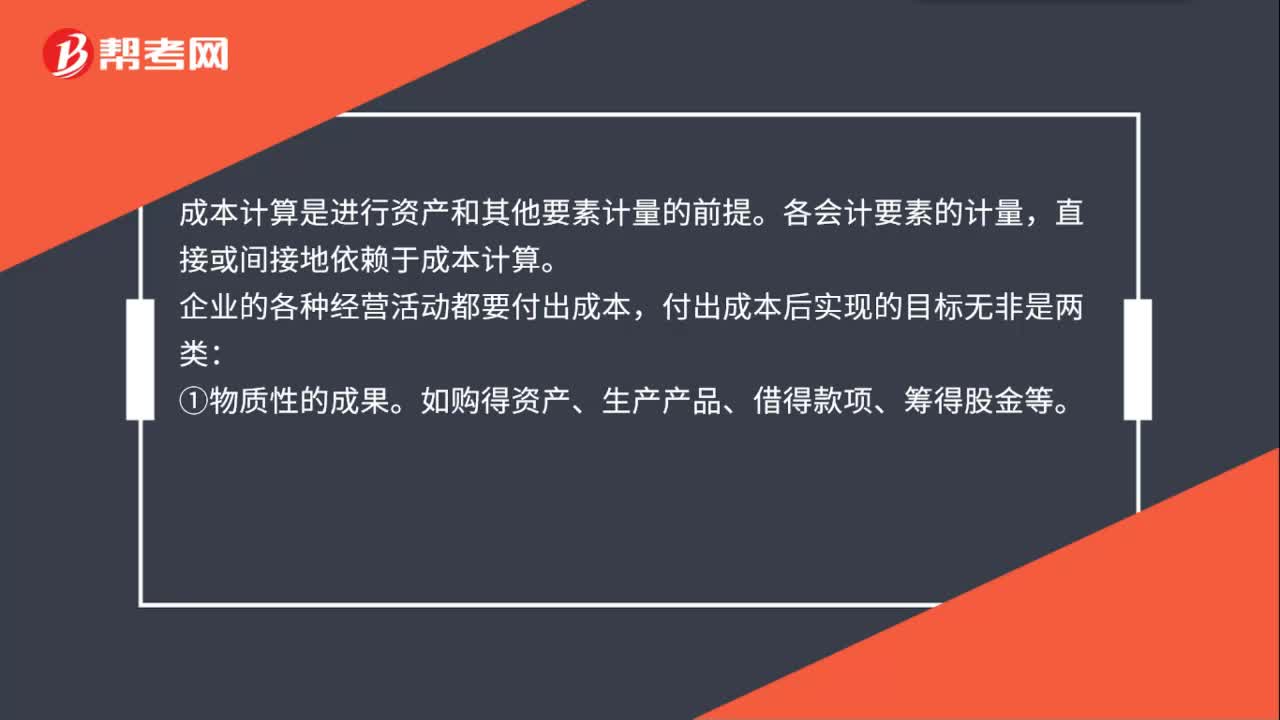

00:54資產(chǎn)成本包括哪些內(nèi)容?:資產(chǎn)成本包括哪些內(nèi)容?成本計(jì)算是進(jìn)行資產(chǎn)和其他要素計(jì)量的前提。各會計(jì)要素的計(jì)量,直接或間接地依賴于成本計(jì)算。企業(yè)的各種經(jīng)營活動都要付出成本,付出成本后實(shí)現(xiàn)的目標(biāo)無非是兩類:① 物質(zhì)性的成果。如購得資產(chǎn)、生產(chǎn)產(chǎn)品、借得款項(xiàng)、籌得股金等。② 開展一定的活動。如管理活動、采購活動、開辦企業(yè)、召開會議等。實(shí)現(xiàn)這些目標(biāo)都要付出成本。付出成本后若形成了資產(chǎn),就要計(jì)算資產(chǎn)的成本,若未形成資產(chǎn)。

05:09

05:09經(jīng)濟(jì)法的淵源包括哪些內(nèi)容?:經(jīng)濟(jì)法的淵源是指經(jīng)濟(jì)法律規(guī)范借以存在和表現(xiàn)的形式。法律是由全國人民代表大會及其常務(wù)委員會制定的規(guī)范性文件,以法律形式表現(xiàn)的經(jīng)濟(jì)法律規(guī)范是經(jīng)濟(jì)法的主體和核心組成部分。1.行政法規(guī)是國務(wù)院為執(zhí)行法律規(guī)定及履行憲法規(guī)定的行政管理職權(quán)的需要而制定的規(guī)范性文件。在不同憲法、法律、行政法規(guī)相抵觸的前提下制定的規(guī)范性文件,根據(jù)法律和國務(wù)院的行政法規(guī)、決定、命令。

01:00

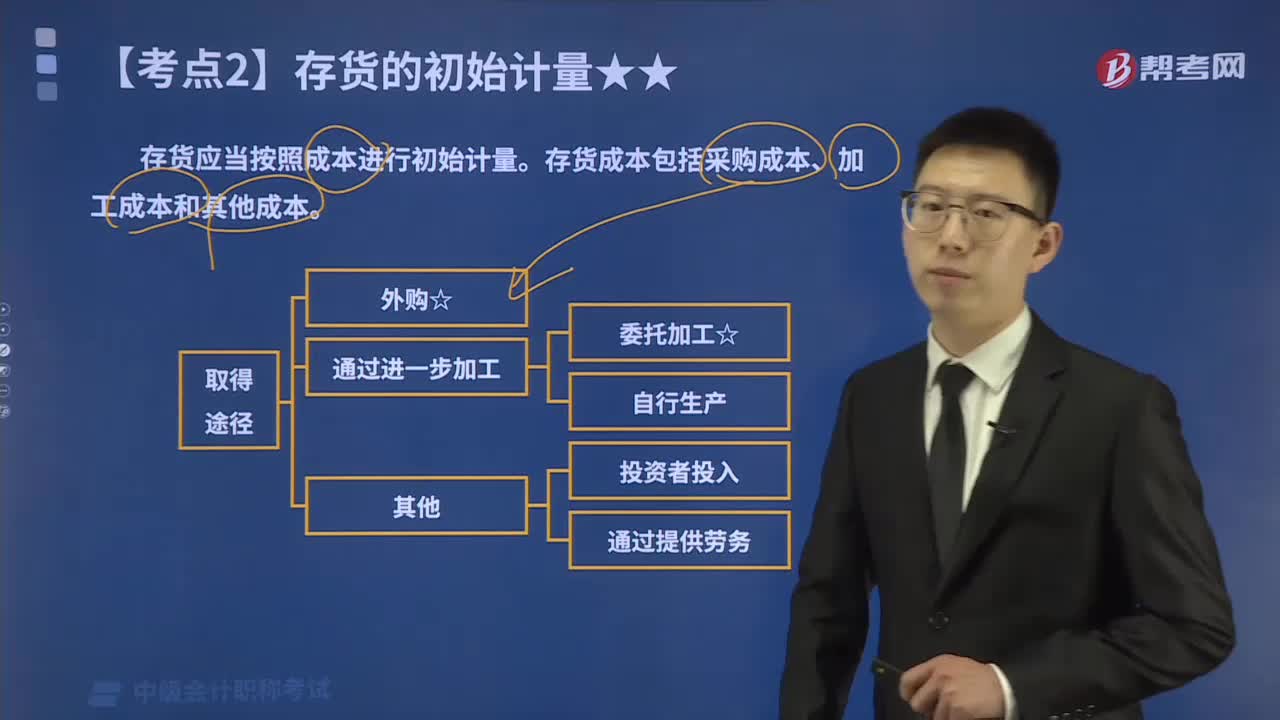

01:00存貨成本包括哪些內(nèi)容?:產(chǎn)成品、在產(chǎn)品、半成品、委托加工物資等通過進(jìn)一步加工而取得的存貨的初始成本由采購成本、加工成本以及使存貨達(dá)到目前場所和狀態(tài)所發(fā)生的其他成本構(gòu)成。原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成,包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。

04:24

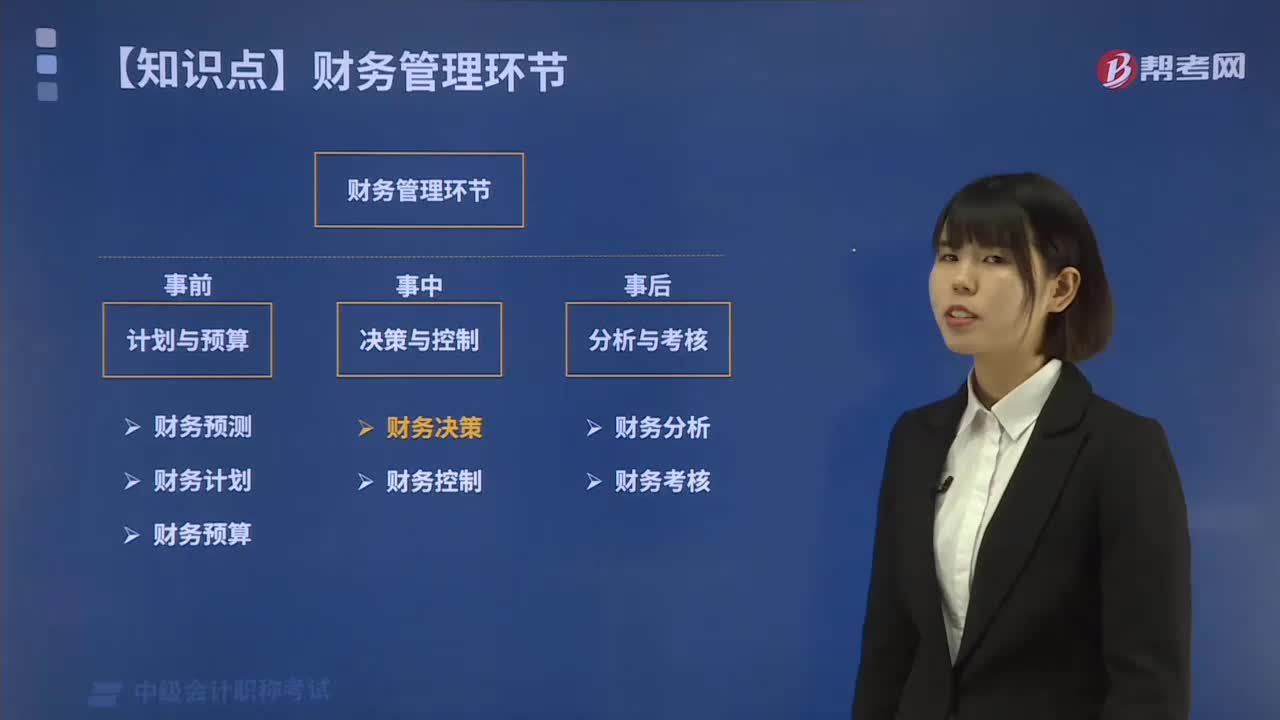

04:24財(cái)務(wù)管理中計(jì)劃與預(yù)算環(huán)節(jié)包括哪些內(nèi)容?:財(cái)務(wù)管理環(huán)節(jié)是企業(yè)財(cái)務(wù)管理的工作步驟與一般程序。財(cái)務(wù)預(yù)測、財(cái)務(wù)計(jì)劃和財(cái)務(wù)預(yù)算。財(cái)務(wù)預(yù)測是根據(jù)企業(yè)財(cái)務(wù)活動的歷史資料,對企業(yè)未來的財(cái)務(wù)活動作出較為具體的預(yù)計(jì)和測算的過程,財(cái)務(wù)預(yù)測可以測算各項(xiàng)生產(chǎn)經(jīng)營方案的經(jīng)濟(jì)效益;財(cái)務(wù)預(yù)測的方法主要有定性預(yù)測和定量預(yù)測兩類,財(cái)務(wù)計(jì)劃是根據(jù)企業(yè)整體戰(zhàn)略目標(biāo)和規(guī)劃,財(cái)務(wù)計(jì)劃主要通過指標(biāo)和表格。

00:26

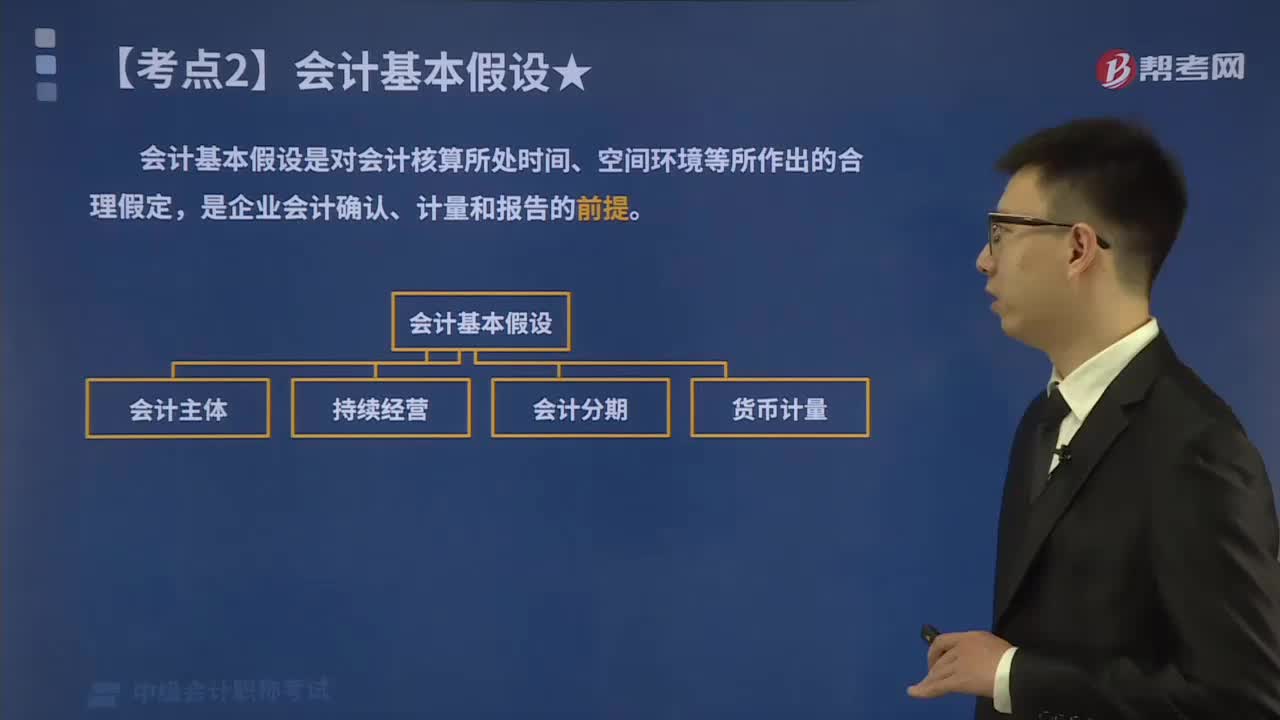

00:26會計(jì)基本假設(shè)包括哪些內(nèi)容?:會計(jì)基本假設(shè)是對會計(jì)核算所處時(shí)間、空間環(huán)境等所作出的合理假定,是企業(yè)會計(jì)確認(rèn)、計(jì)量和報(bào)告的前提。企業(yè)在組織會計(jì)核算時(shí),應(yīng)遵循的會計(jì)假設(shè)包括:會計(jì)主體假設(shè)、持續(xù)經(jīng)營假設(shè)、會計(jì)分期假設(shè)和貨幣計(jì)量假設(shè)。會計(jì)工作所處的經(jīng)濟(jì)環(huán)境十分復(fù)雜,而會計(jì)基本假設(shè)是企業(yè)會計(jì)確認(rèn),計(jì)量和報(bào)告的前提,是對會計(jì)核算所處時(shí)間空間環(huán)境等所作的合理假定。會計(jì)假設(shè)雖然有人為假定的一面,作為進(jìn)行會計(jì)活動的必要前提條件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日