下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

15:44

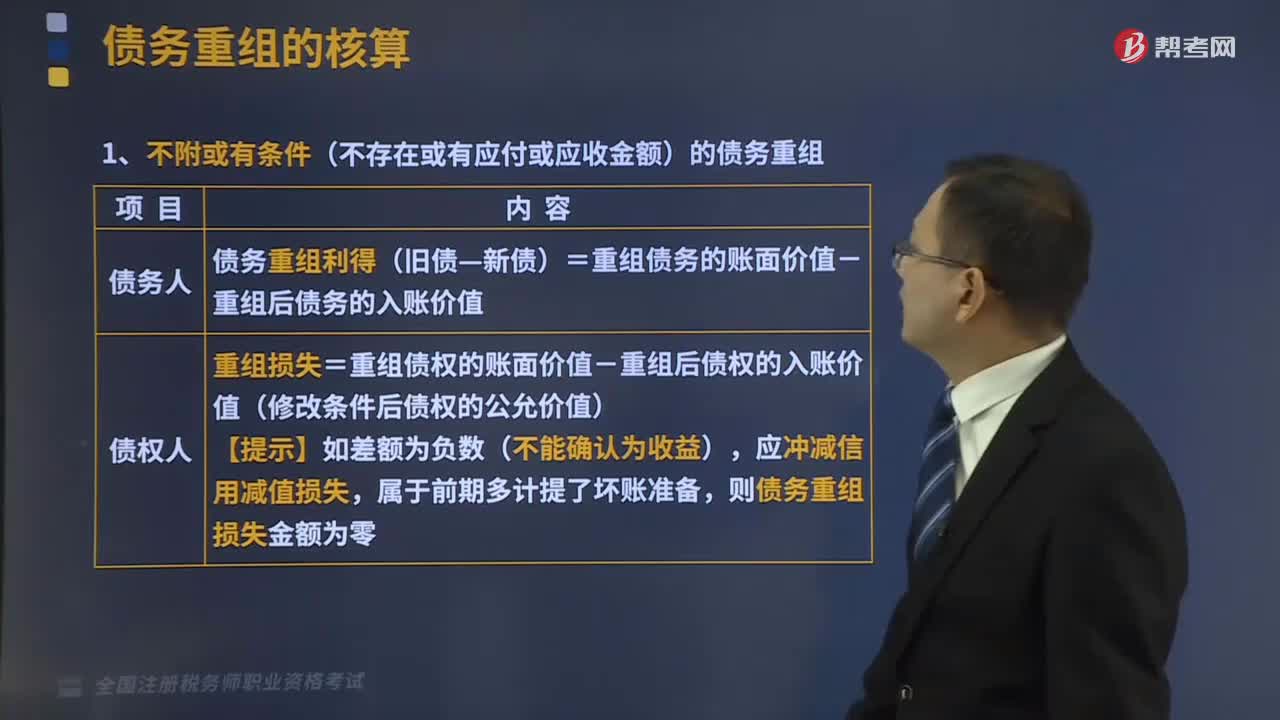

15:44修改其他債務(wù)條件的債務(wù)重組怎么處理?:修改其他債務(wù)條件的債務(wù)重組怎么處理?

06:01

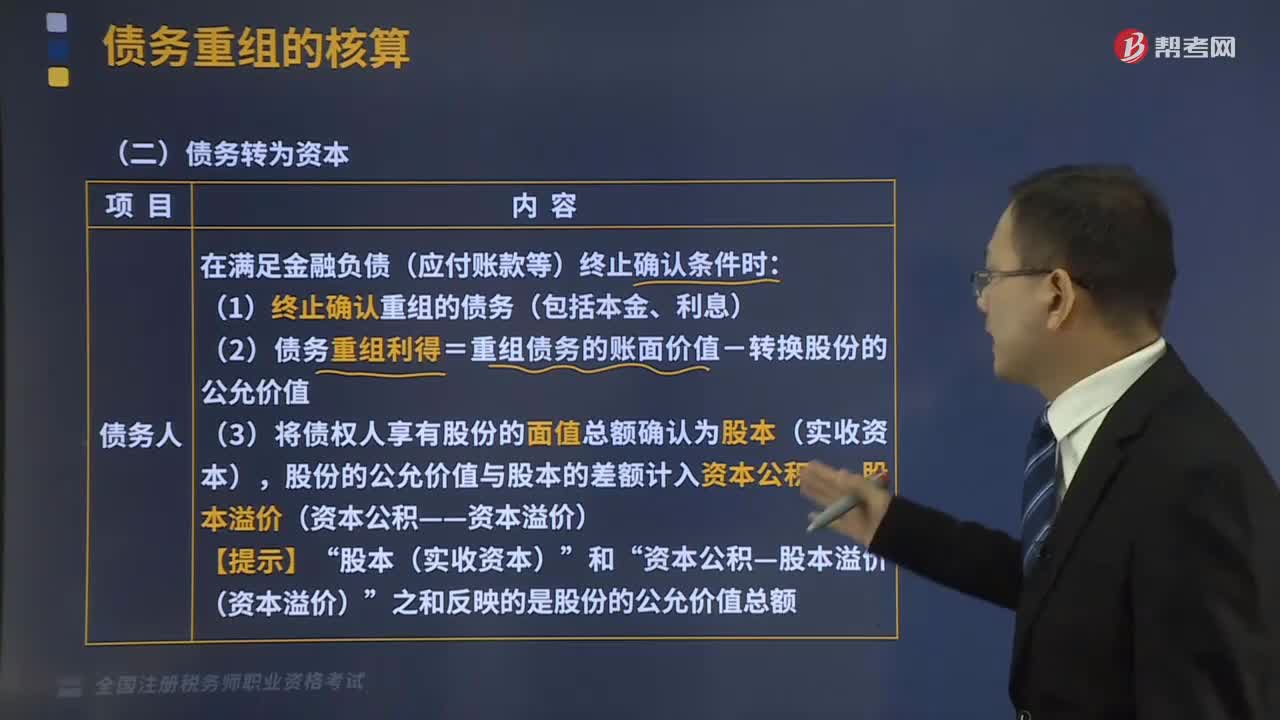

06:01債務(wù)轉(zhuǎn)為資本的債務(wù)重組的會計處理是怎樣的?:債務(wù)轉(zhuǎn)為資本的債務(wù)重組的會計處理是怎樣的?

04:03

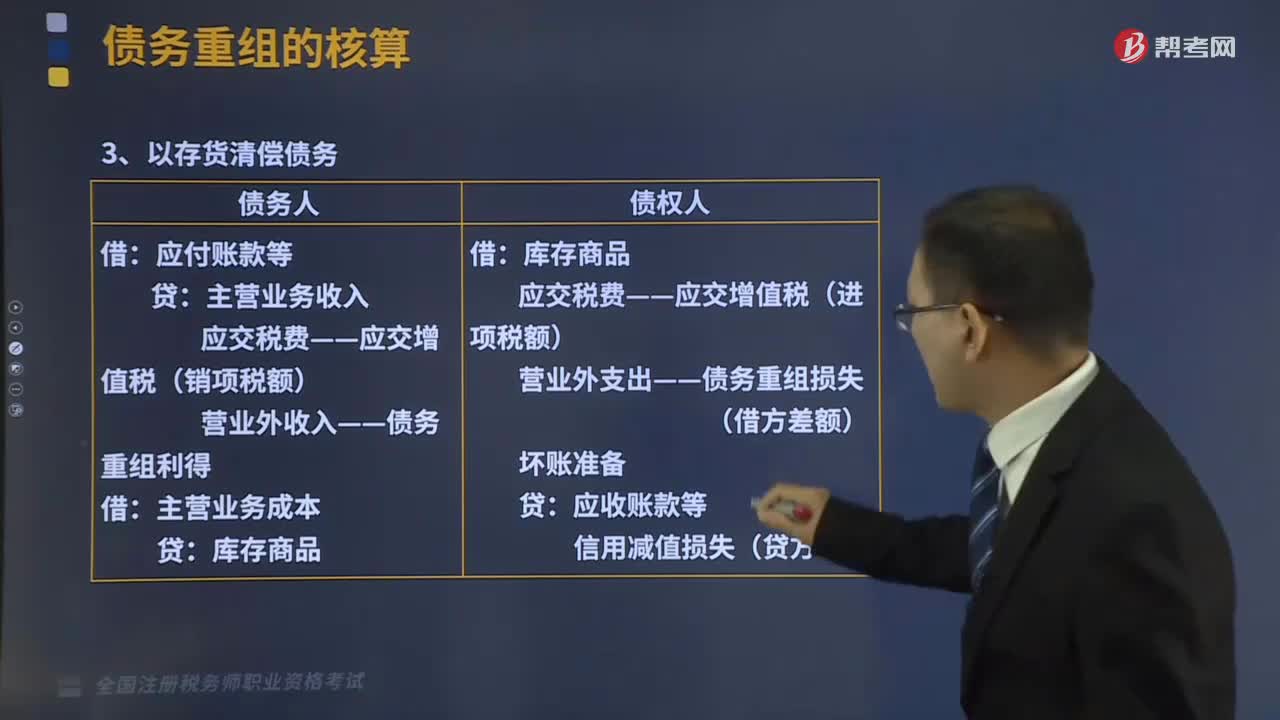

04:03債務(wù)重組中以存貨清償債務(wù)的會計核算是怎樣的?:債務(wù)重組中以存貨清償債務(wù)的會計核算是怎樣的?

04:00

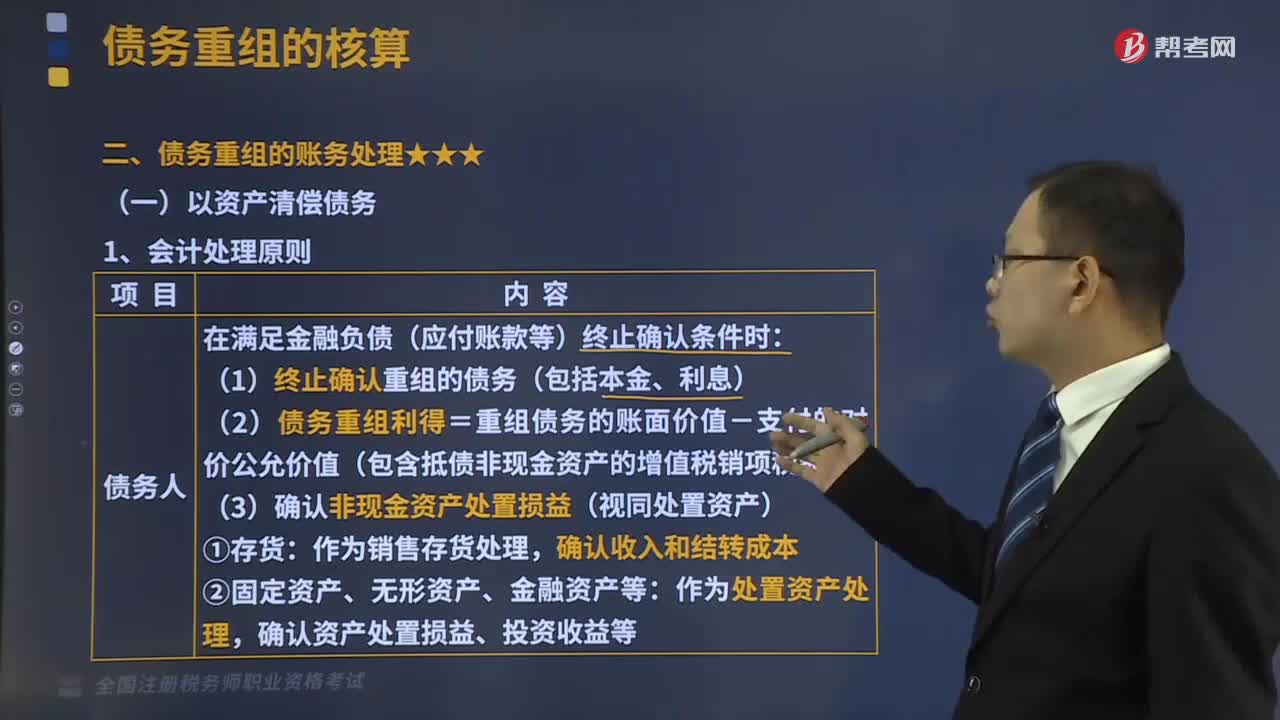

04:00以資產(chǎn)清償債務(wù)的債務(wù)重組的會計處理是怎樣的?:以資產(chǎn)清償債務(wù)的債務(wù)重組的會計處理是怎樣的?

04:36

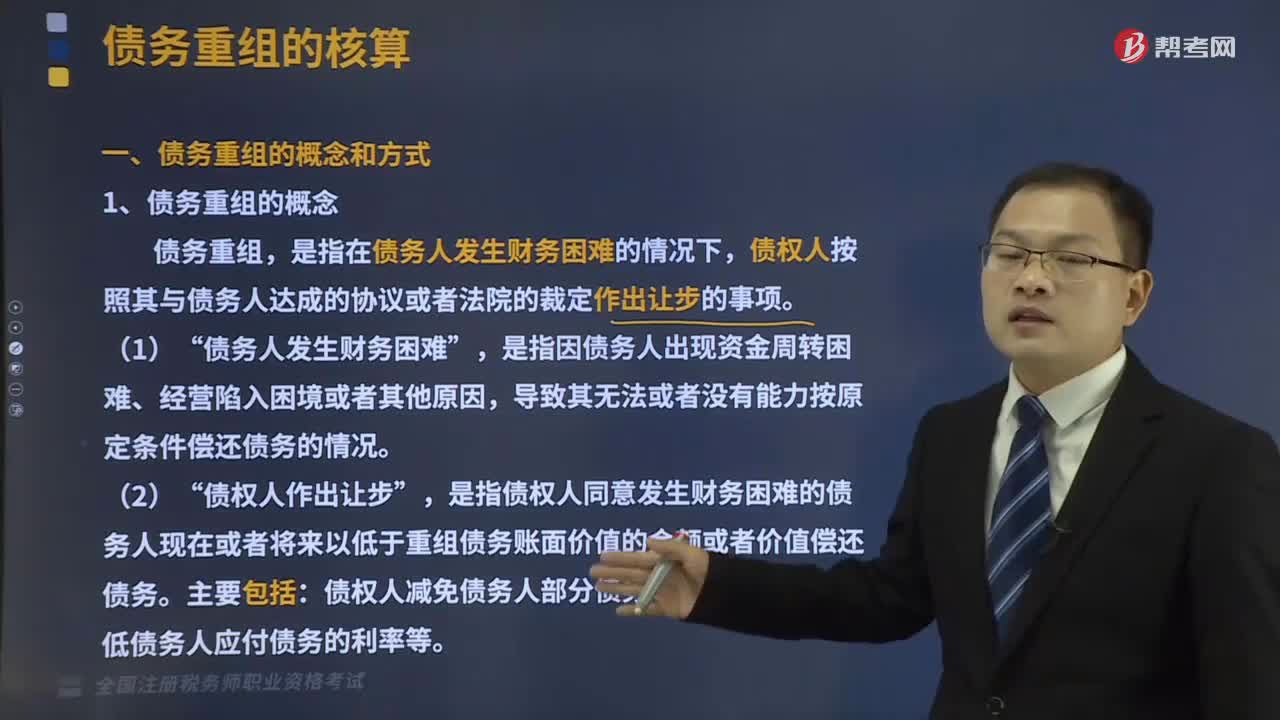

04:36債務(wù)重組的方式有哪些?:債務(wù)重組的方式有哪些?

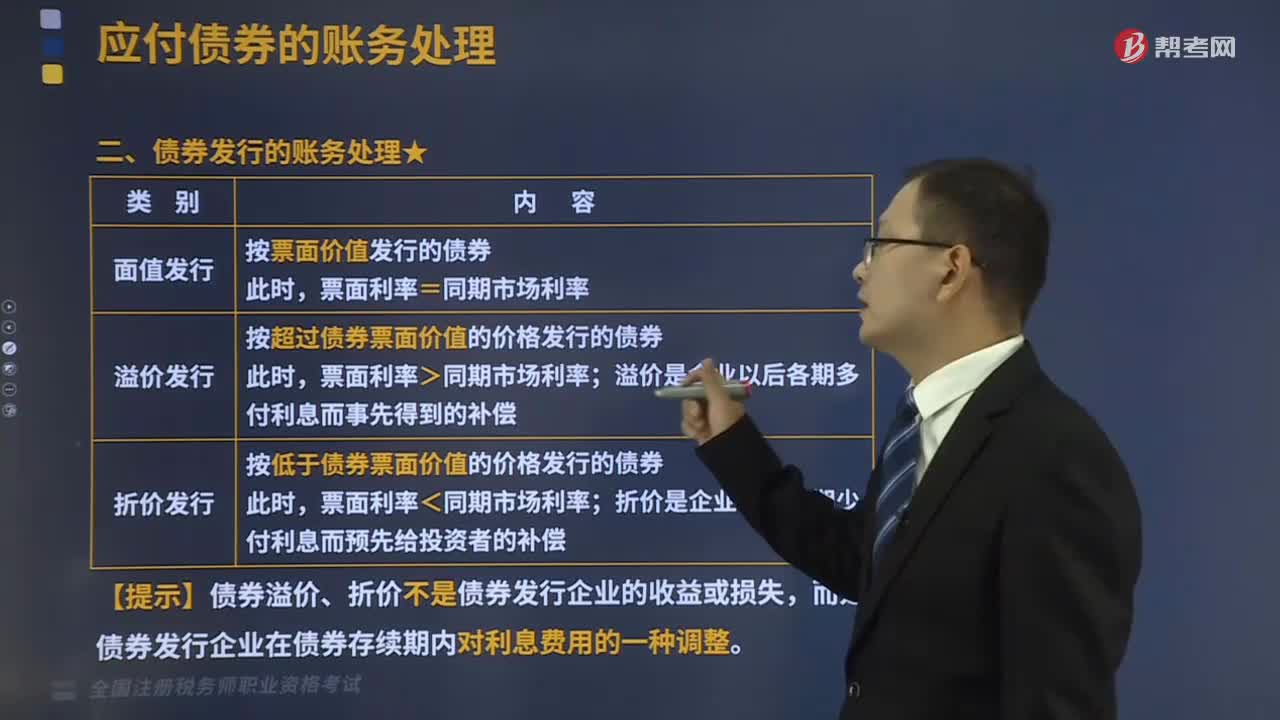

15:08

15:08債券發(fā)行的賬務(wù)怎樣處理?:按超過債券票面價值的價格發(fā)行的債券。溢價是企業(yè)以后各期多付利息而事先得到的補償;按低于債券票面價值的價格發(fā)行的債券,折價是企業(yè)以后各期少付利息而預(yù)先給投資者的補償”【提示】債券溢價、折價不是債券發(fā)行企業(yè)的收益或損失“而是債券發(fā)行企業(yè)在債券存續(xù)期內(nèi)對利息費用的一種調(diào)整”【提示】期初應(yīng)付債券攤余成本=應(yīng)付債券面值-期初。期末應(yīng)付債券攤余成本=應(yīng)付債券面值-期末。

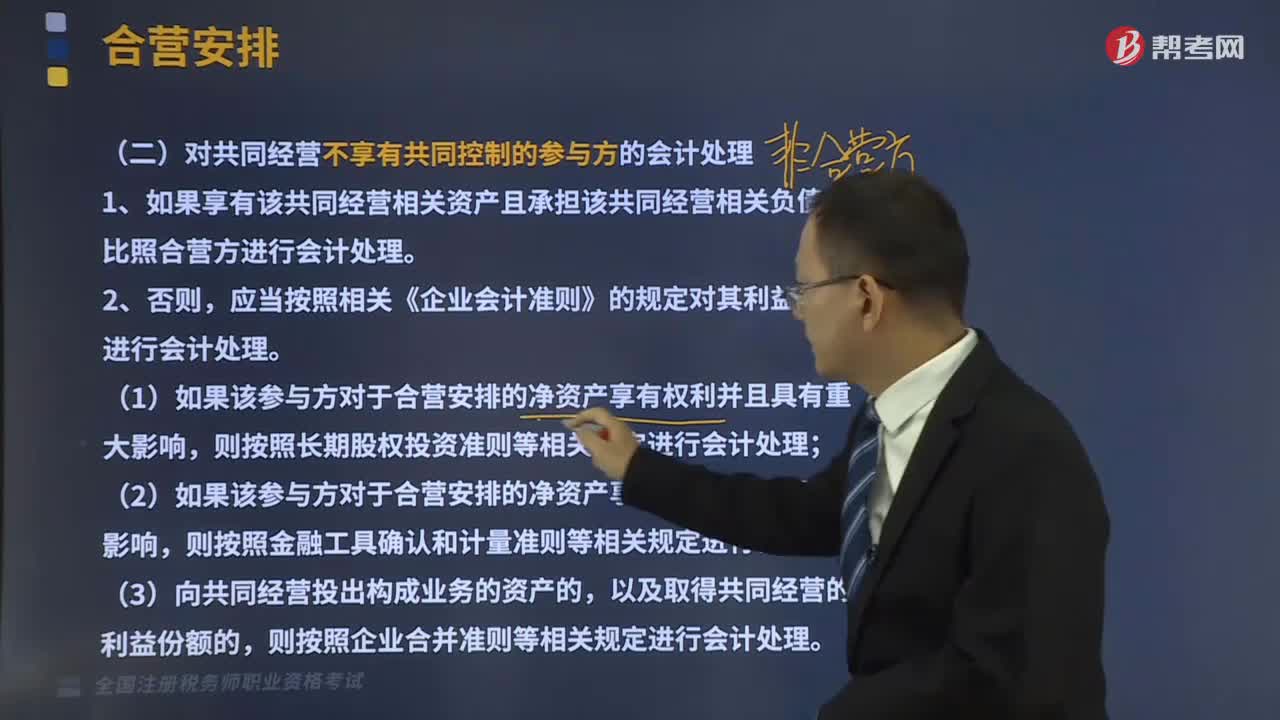

01:31

01:31對共同經(jīng)營不享有共同控制的參與方的會計處理是怎樣的?:對共同經(jīng)營不享有共同控制的參與方的會計處理是怎樣的?如果享有該共同經(jīng)營相關(guān)資產(chǎn)且承擔該共同經(jīng)營相關(guān)負債的,比照合營方進行會計處理。應(yīng)當按照相關(guān)《企業(yè)會計準則》的規(guī)定對其利益份額進行會計處理。(1)如果該參與方對于合營安排的凈資產(chǎn)享有權(quán)利并且具有重大影響,則按照長期股權(quán)投資準則等相關(guān)規(guī)定進行會計處理;(2)如果該參與方對于合營安排的凈資產(chǎn)享有權(quán)利并且無重大影響。

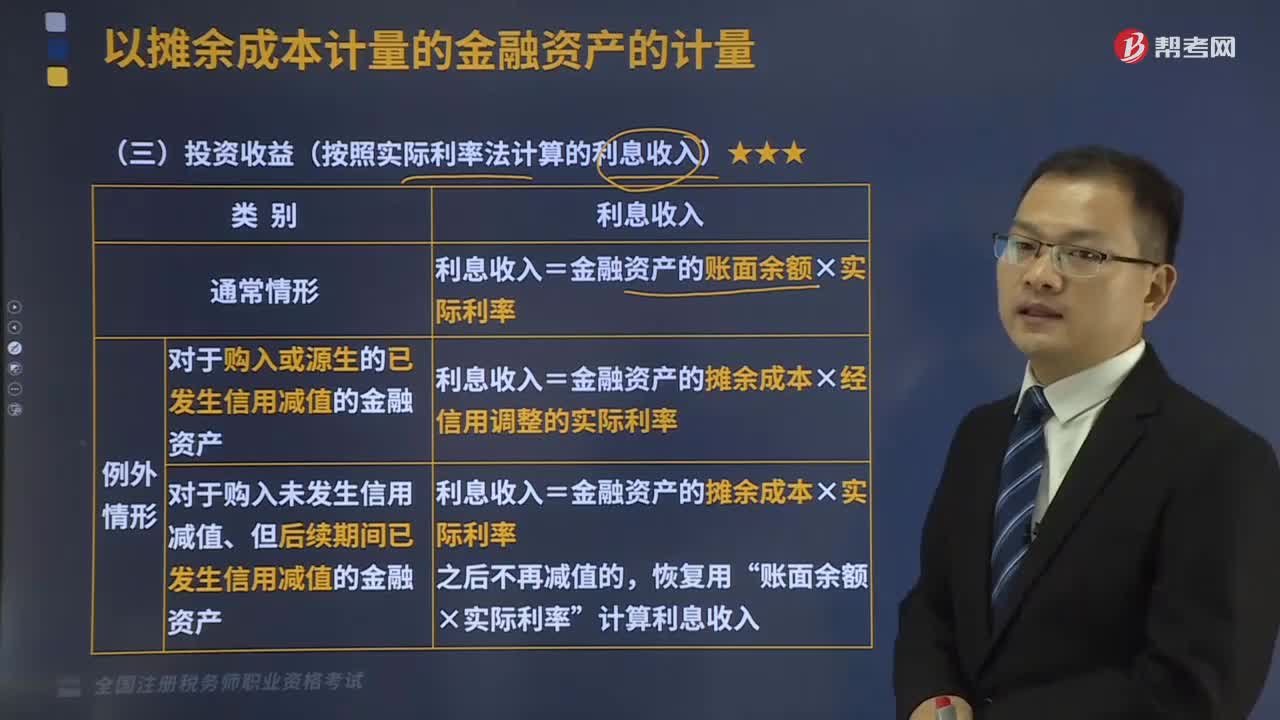

03:07

03:07投資收益是指什么?:投資收益是指什么?投資收益是指企業(yè)或個人對外投資所得的收入(所發(fā)生的損失為負數(shù)),如企業(yè)對外投資取得股利收入、債券利息收入以及與其他單位聯(lián)營所分得的利潤等。是對外投資所取得的利潤、股利和債券利息等收入減去投資損失后的凈收益。所謂投資收益是指以項目為邊界的貨幣收入等。它既包括項目的銷售收入又包括資產(chǎn)回收(即項目壽命期末回收的固定資產(chǎn)和流動資金)的價值。人們平常所說的金融投資主要是指證券投資。

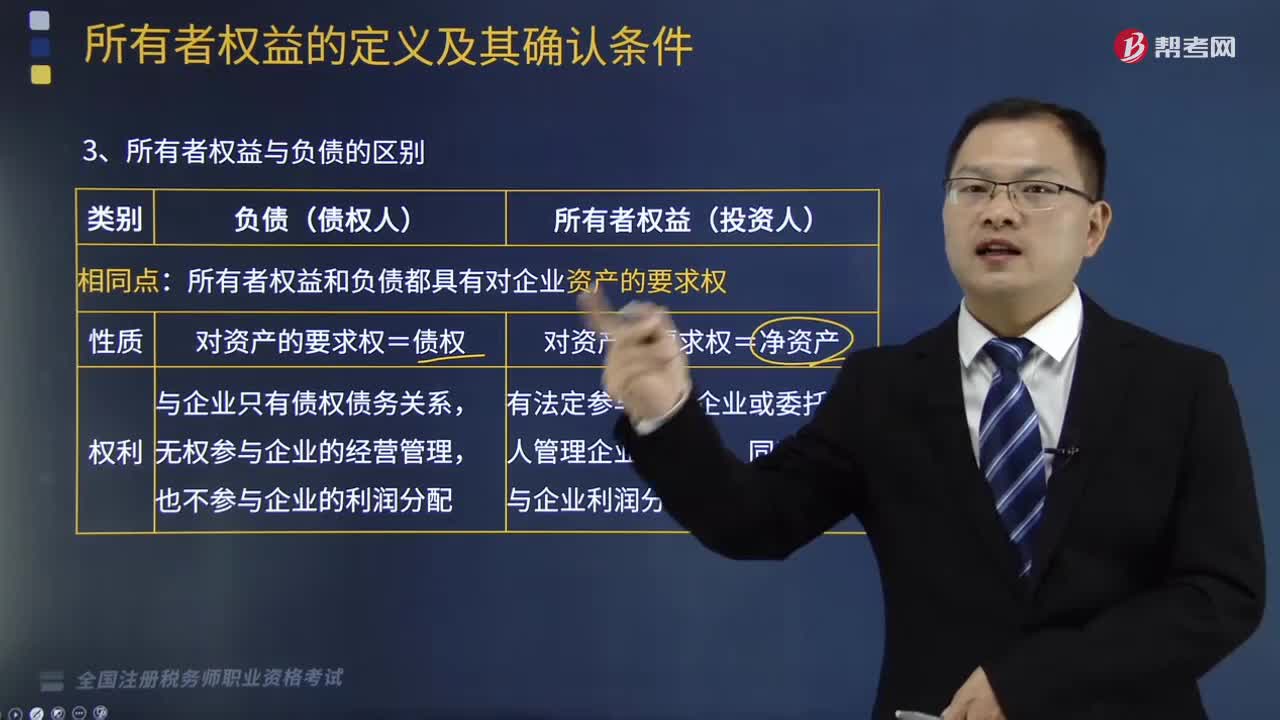

06:32

06:32所有者權(quán)益和負債的區(qū)別表現(xiàn)為哪幾方面?:所有者權(quán)益和負債的區(qū)別表現(xiàn)為哪幾方面?所有者權(quán)益和負債都具有對企業(yè)資產(chǎn)的要求權(quán),企業(yè)的資產(chǎn)總額等于負債總額加上所有者權(quán)益總額,(1)負債是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的要求權(quán),(2)所有者權(quán)益是企業(yè)的投資者對企業(yè)凈資產(chǎn)的要求權(quán),(1)作為企業(yè)負債對象的債權(quán)人與企業(yè)只有債權(quán)債務(wù)關(guān)系;(2)作為所有者權(quán)益對象的投資人則有法定參與管理企業(yè)或委托他人管理企業(yè)的權(quán)利。

06:43

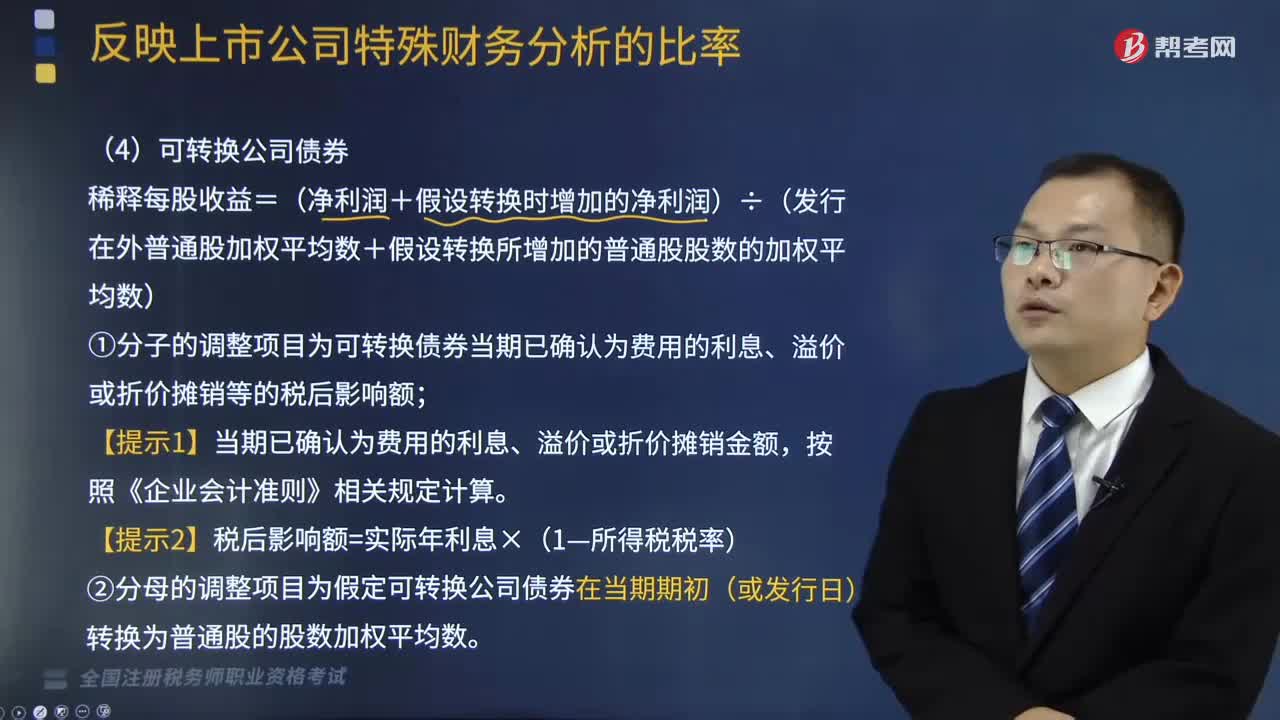

06:43如何計算可轉(zhuǎn)換公司債券稀釋每股收益?:如何計算可轉(zhuǎn)換公司債券稀釋每股收益?指假設(shè)當期轉(zhuǎn)換為普通股會減少每股收益或增加每股虧損的潛在普通股。稀釋每股收益=(凈利潤+假設(shè)轉(zhuǎn)換時增加的凈利潤)÷(發(fā)行在外普通股加權(quán)平均數(shù)+假設(shè)轉(zhuǎn)換所增加的普通股股數(shù)的加權(quán)平均數(shù));(1)分子的調(diào)整項目為可轉(zhuǎn)換債券當期已確認為費用的利息、溢價或折價攤銷等的稅后影響額,(2)分母的調(diào)整項目為假定可轉(zhuǎn)換公司債券在當期期初(或發(fā)行日)轉(zhuǎn)換為普通股的股數(shù)加權(quán)平均數(shù)。

04:16

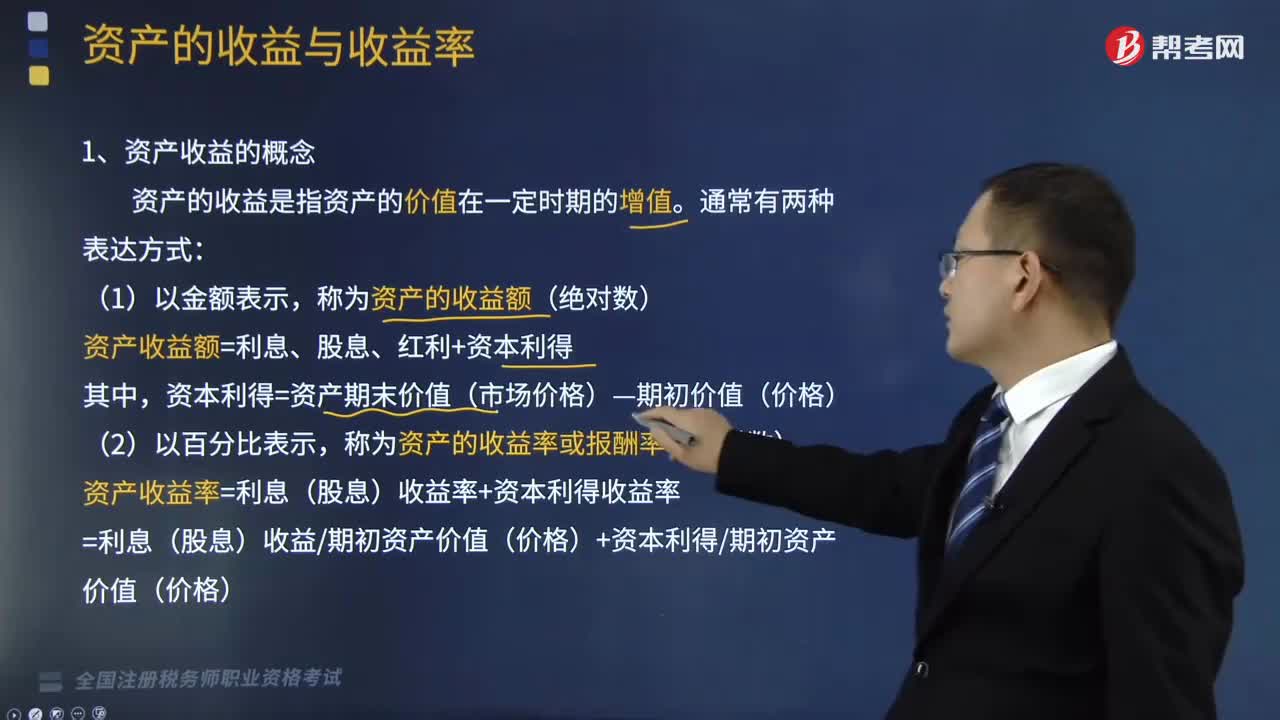

04:16資產(chǎn)收益的概念是什么?:資產(chǎn)收益的概念是什么?資產(chǎn)的收益是指資產(chǎn)的價值在一定時期的增值。資產(chǎn)收益額=利息、股息、紅利+資本利得,資本利得=資產(chǎn)期末價值(市場價格)—期初價值(價格);稱為資產(chǎn)的收益率或報酬率(相對數(shù))。資產(chǎn)收益率=利息(股息)收益率+資本利得收益率,=利息(股息)收益期初資產(chǎn)價值(價格)+資本利得期初資產(chǎn)價值(價格),資產(chǎn)的收益指的就是資產(chǎn)的年收益率。

03:45

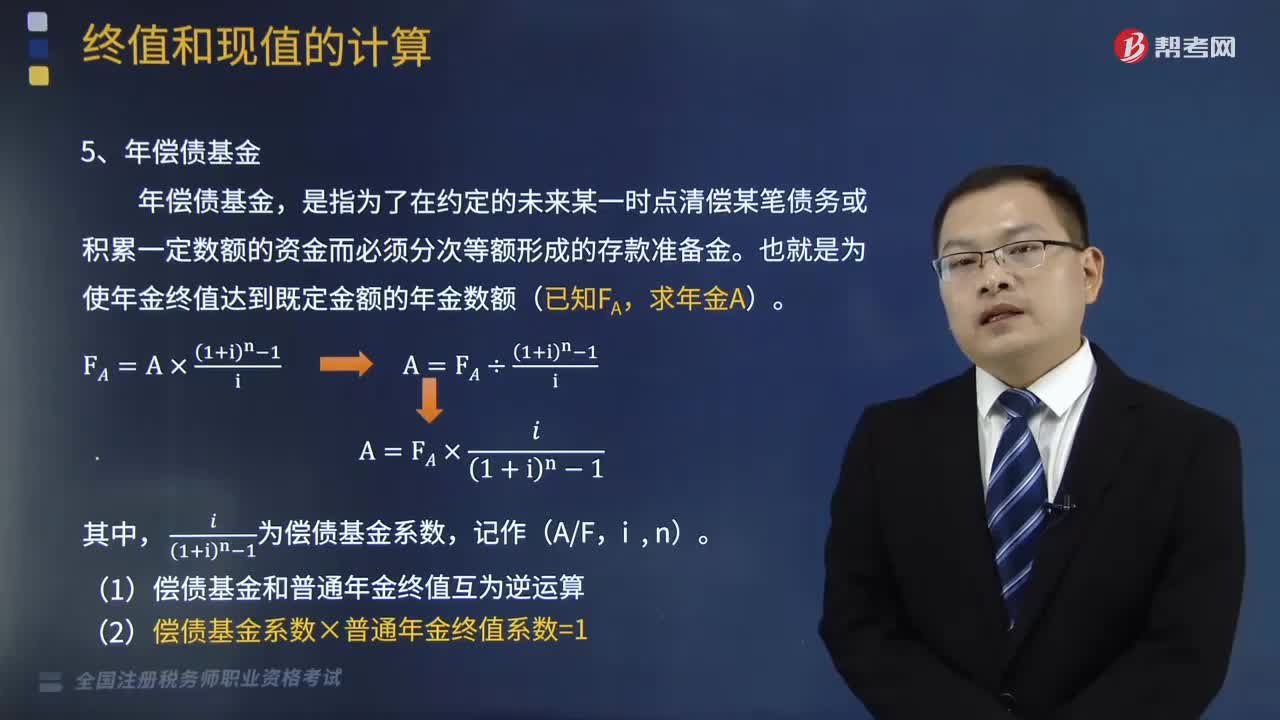

03:45什么是年償債基金?:什么是年償債基金?年償債基金,是指為了在約定的未來某一時點清償某筆債務(wù)或積累一定數(shù)額的資金而必須分次等額形成的存款準備金。也就是為使年金終值達到既定金額的年金數(shù)額(已知FA,(1)償債基金和普通年金終值互為逆運算,(2)償債基金系數(shù)×普通年金終值系數(shù)=1,下面給大家提供一道稅務(wù)師資格考試的真題。希望大家認真理解,仔細分析。【例題 · 單選題】某人擬在5年后還清10000元債務(wù),

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日