-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

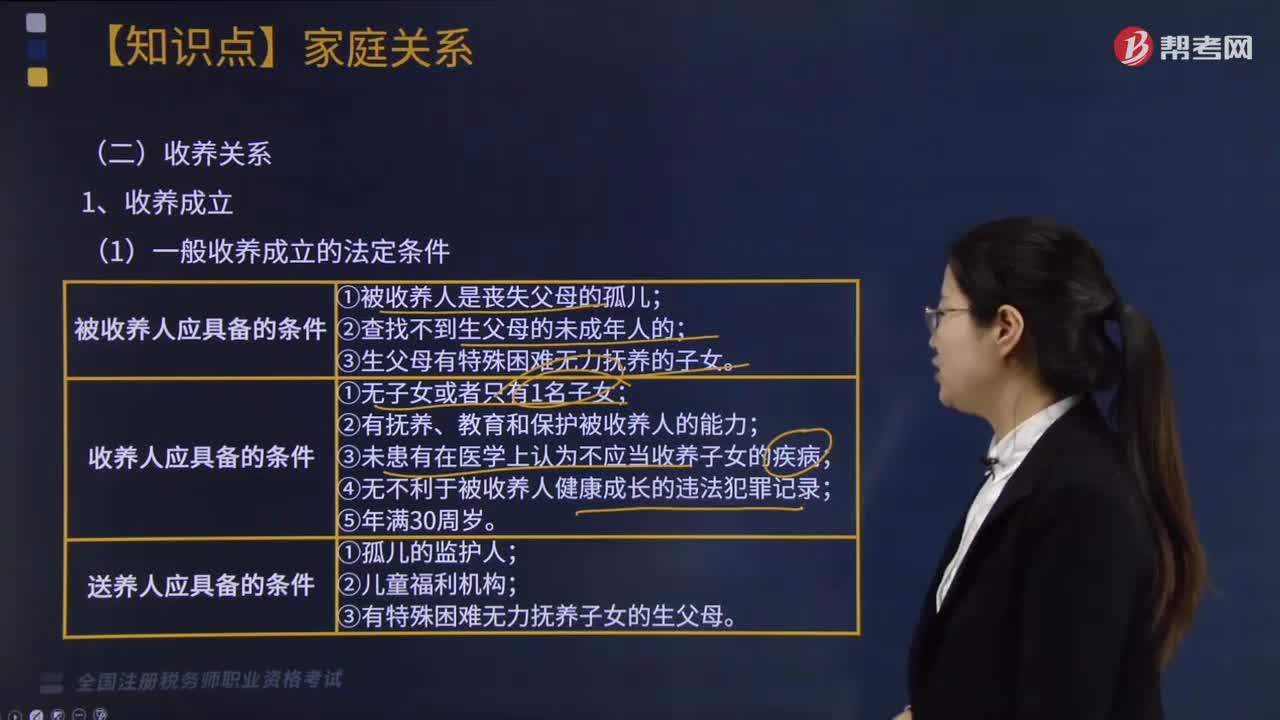

收養(yǎng)要符合哪些法定條件?

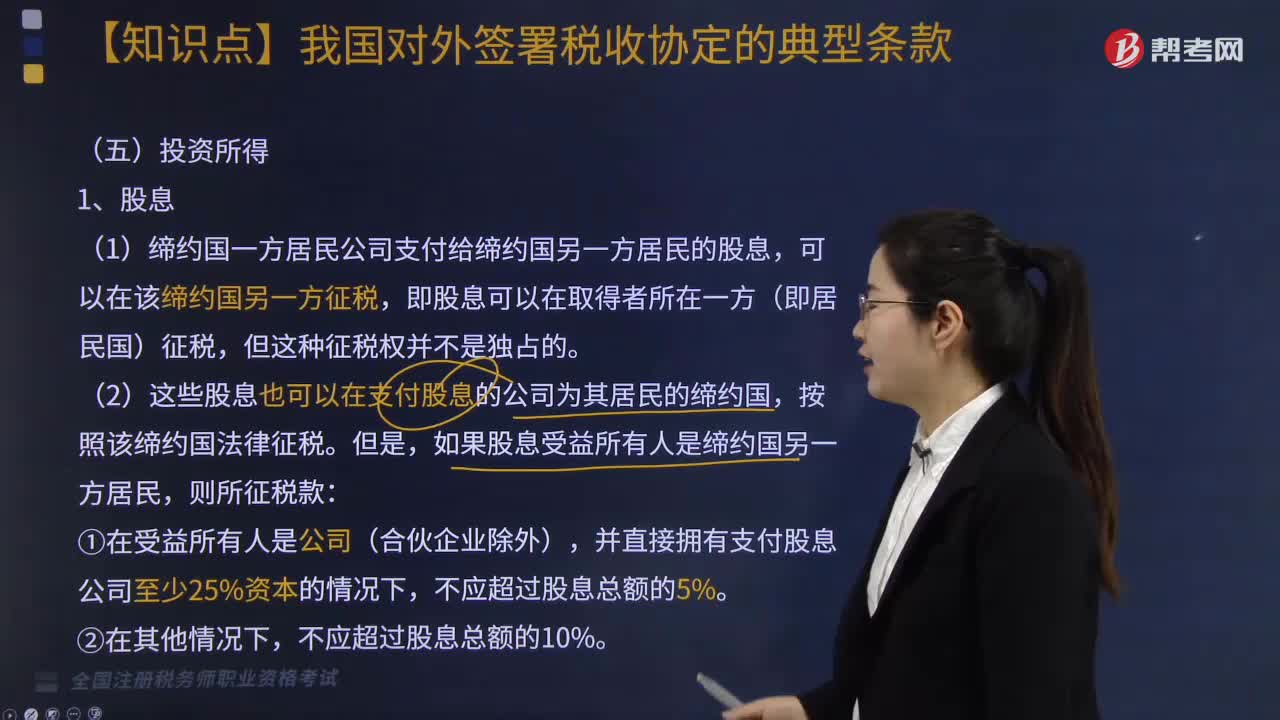

投資所得的股息要符合哪些規(guī)定?

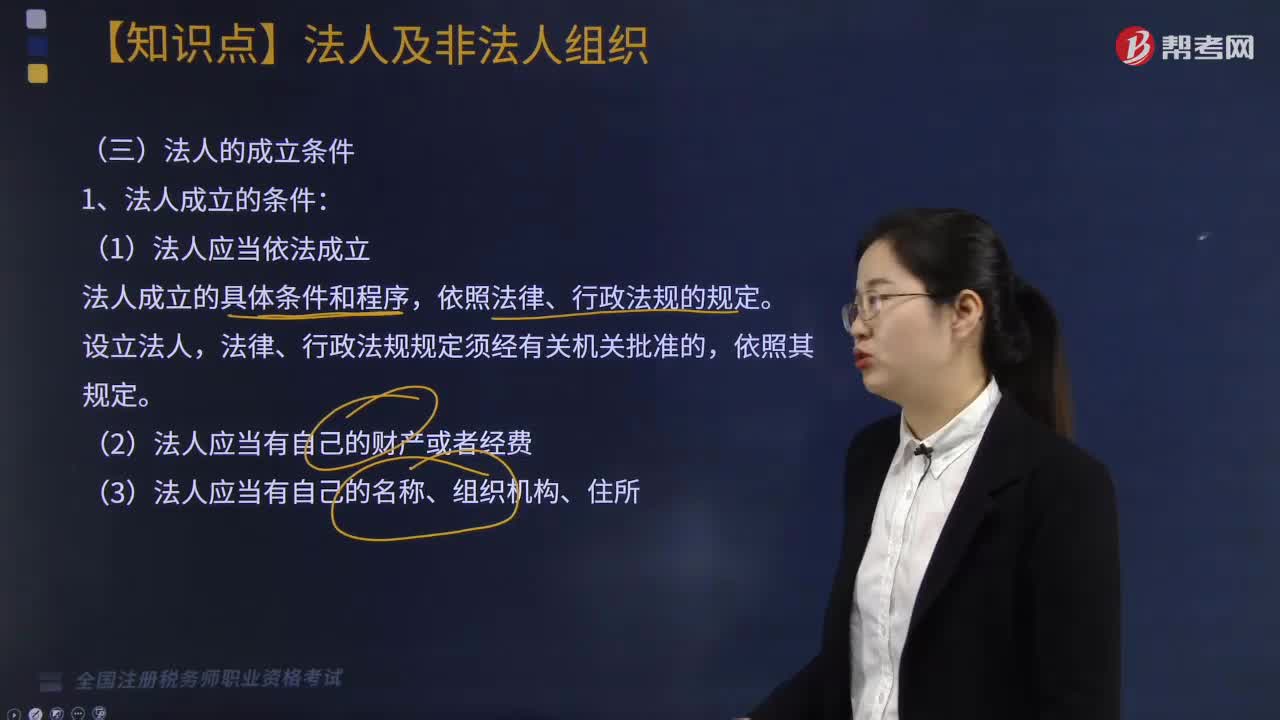

法人的成立要滿足哪些條件?

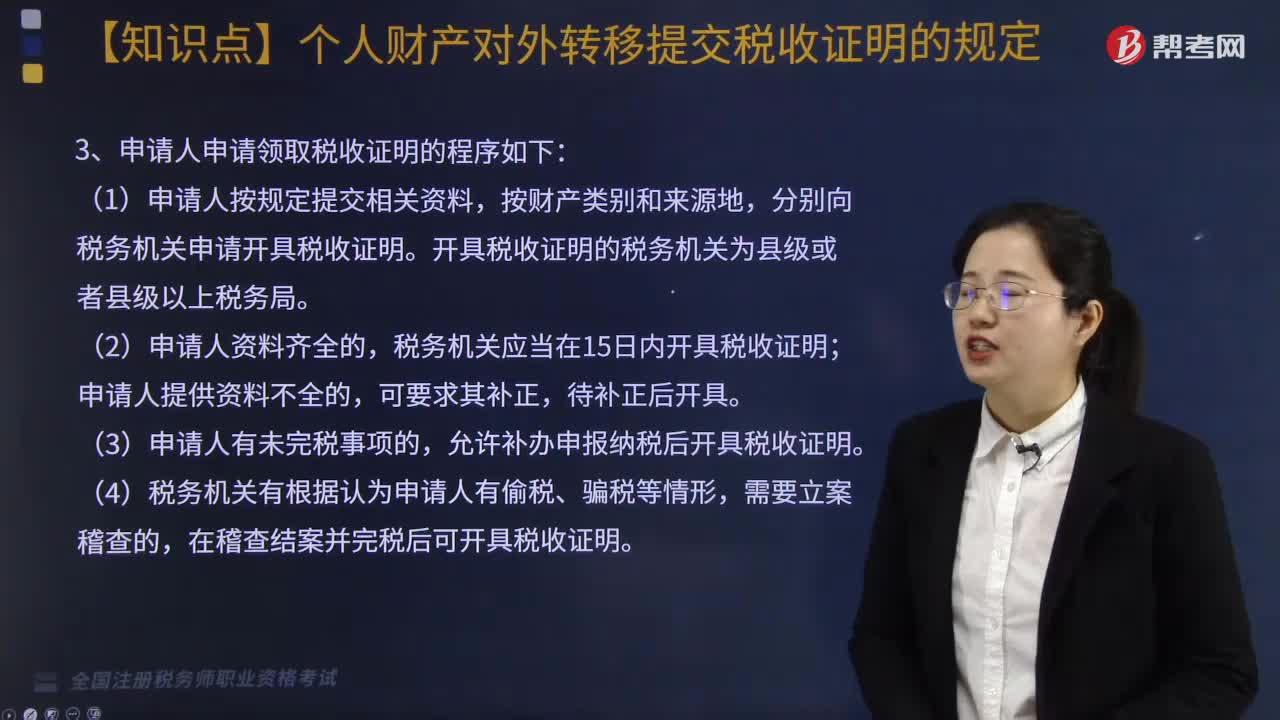

個(gè)人財(cái)產(chǎn)對(duì)外轉(zhuǎn)移提交稅收證明要符合哪些規(guī)定?

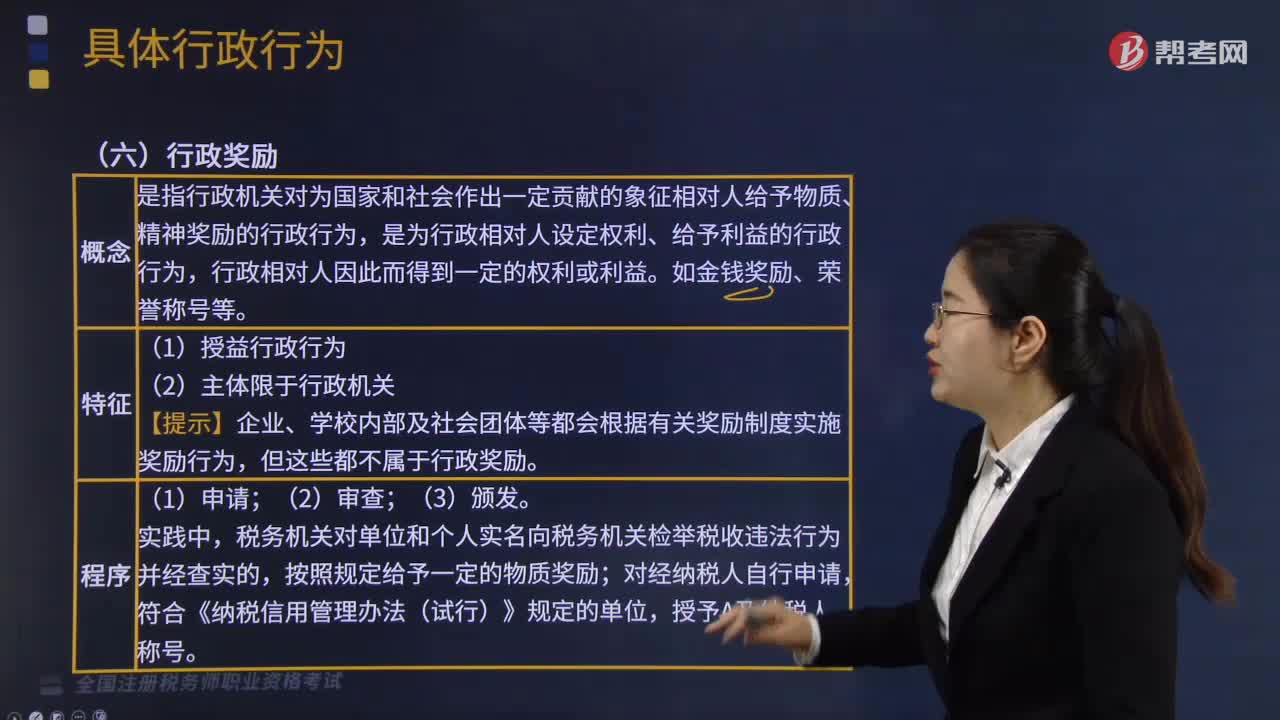

行政獎(jiǎng)勵(lì)要符合哪些程序?

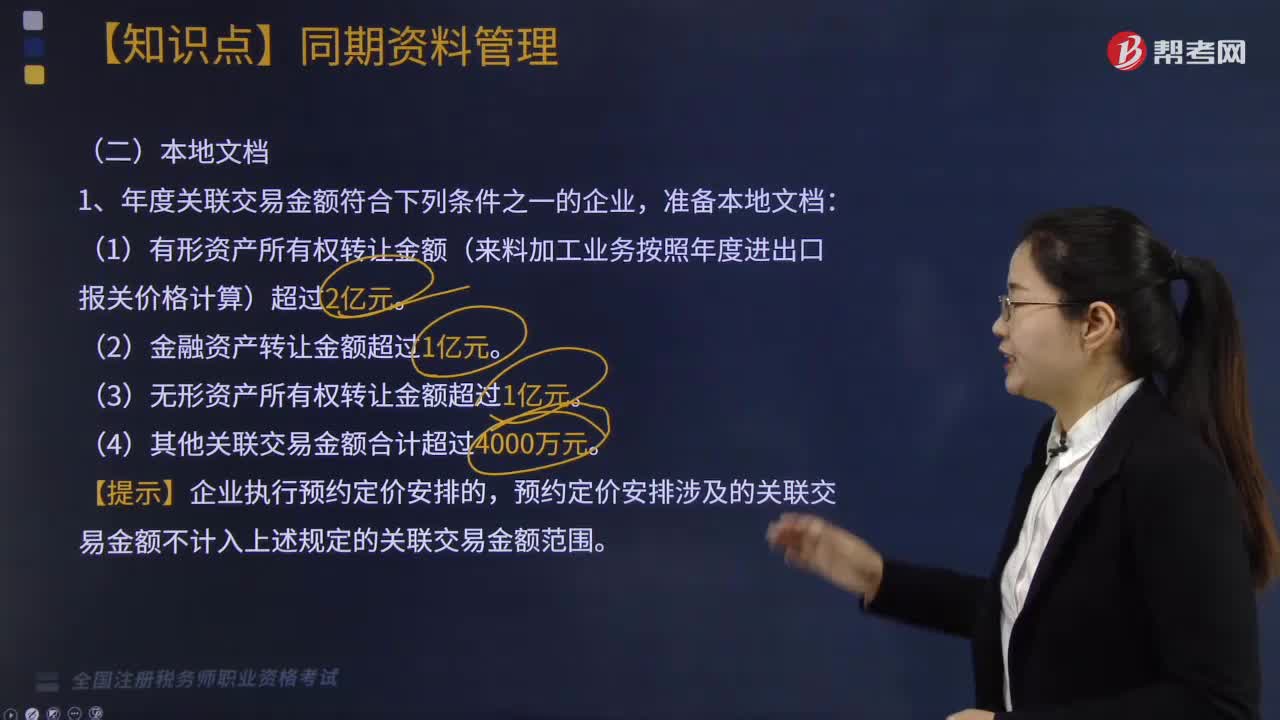

企業(yè)年度關(guān)聯(lián)交易金額符合哪些條件準(zhǔn)備本地文檔?

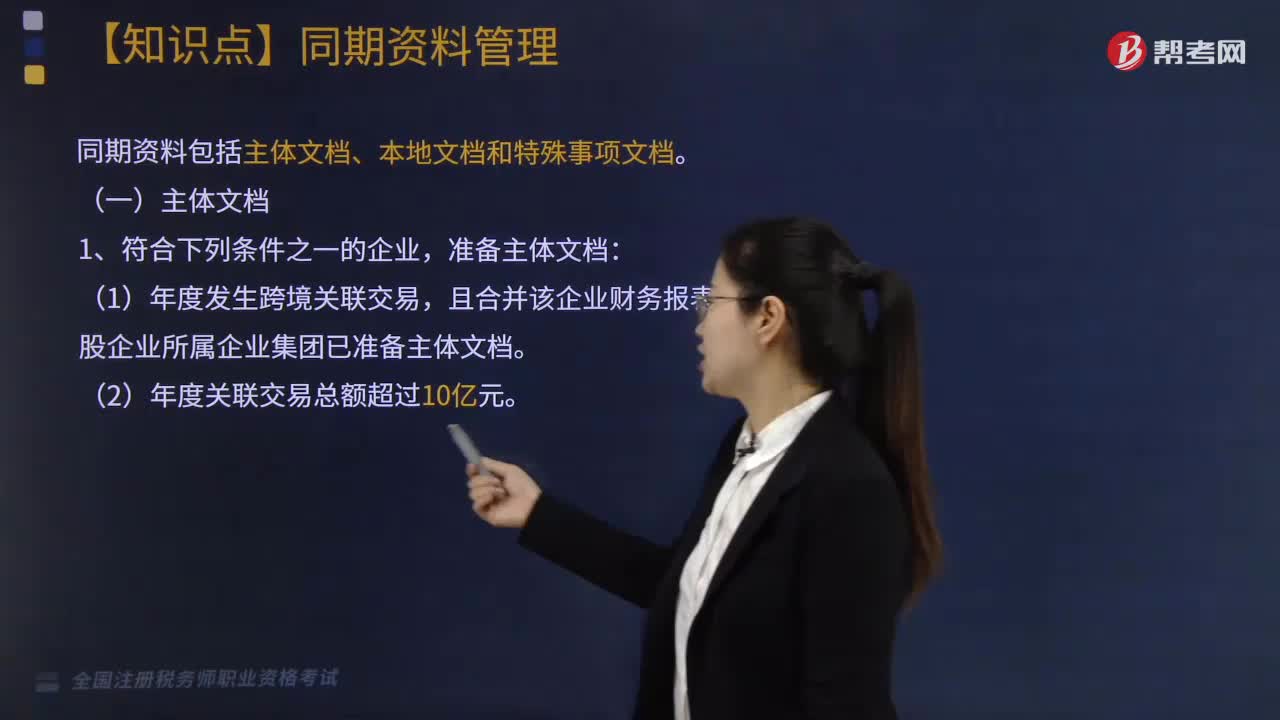

符合哪些條件的企業(yè)準(zhǔn)備主體文檔?

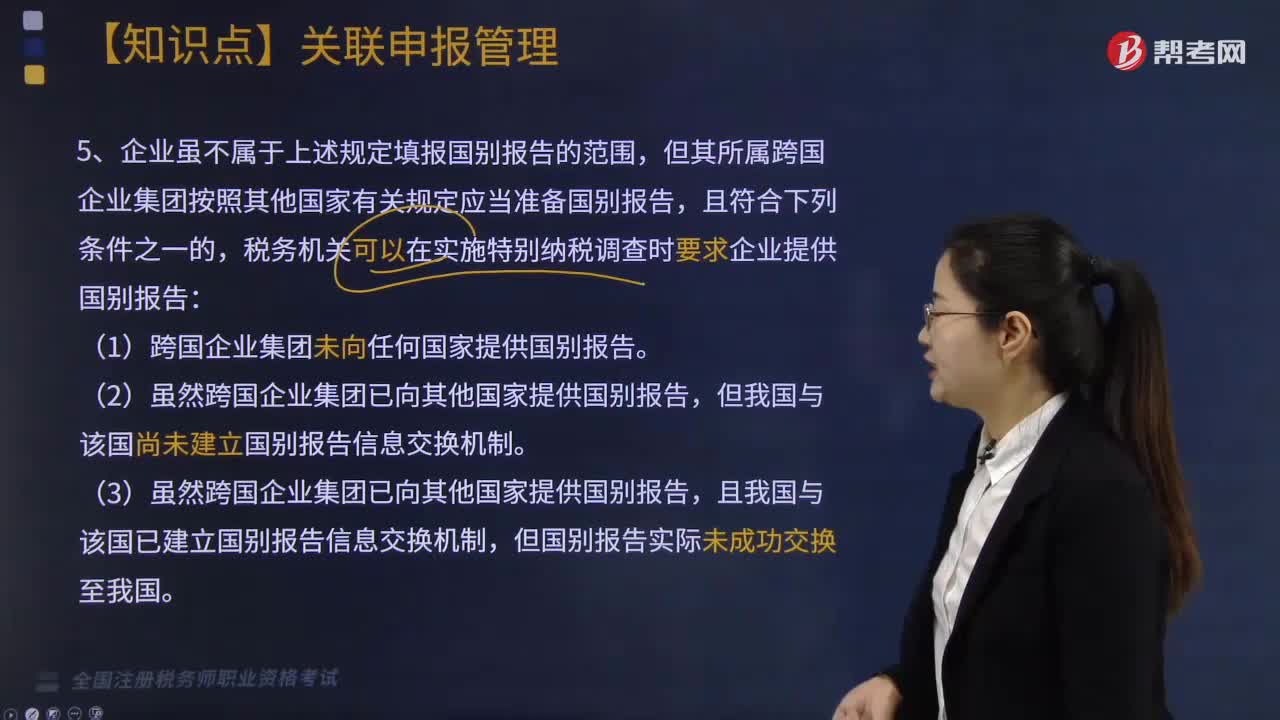

稅務(wù)機(jī)關(guān)在實(shí)施特別納稅調(diào)查時(shí)要求企業(yè)提供國別報(bào)告需符合哪些條件?

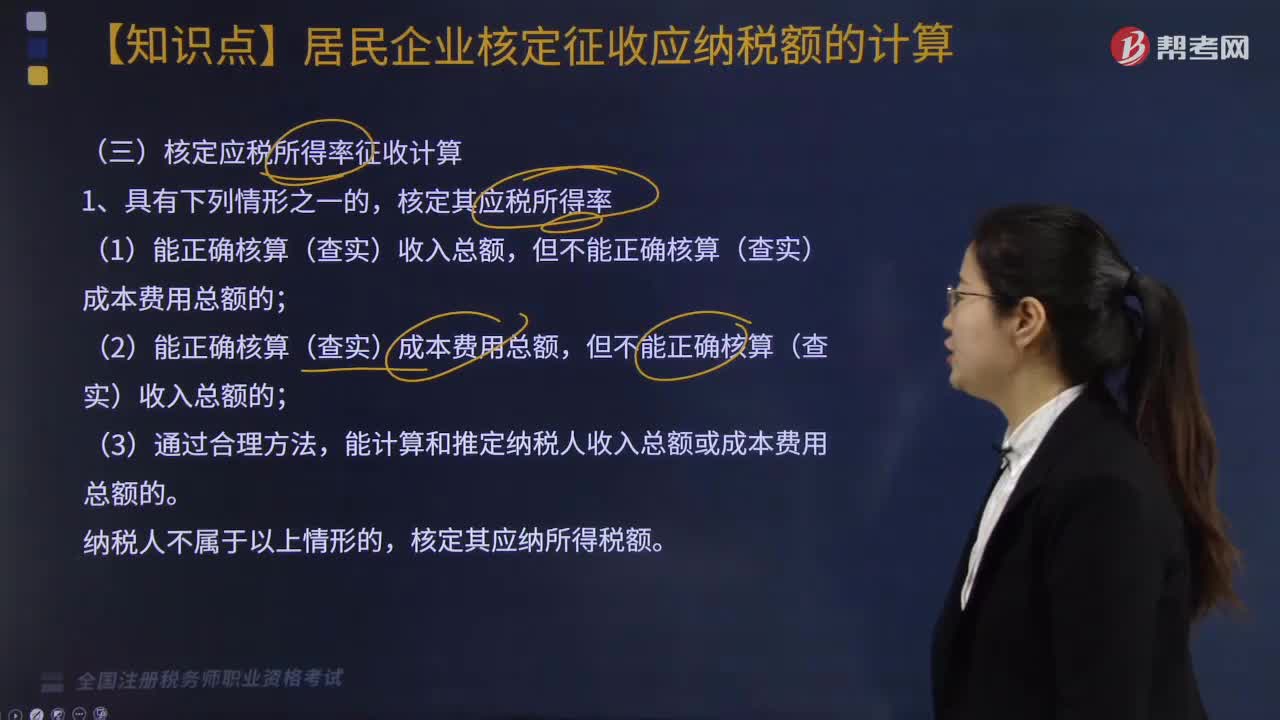

哪些情形符合核定應(yīng)稅所得率征收計(jì)算?

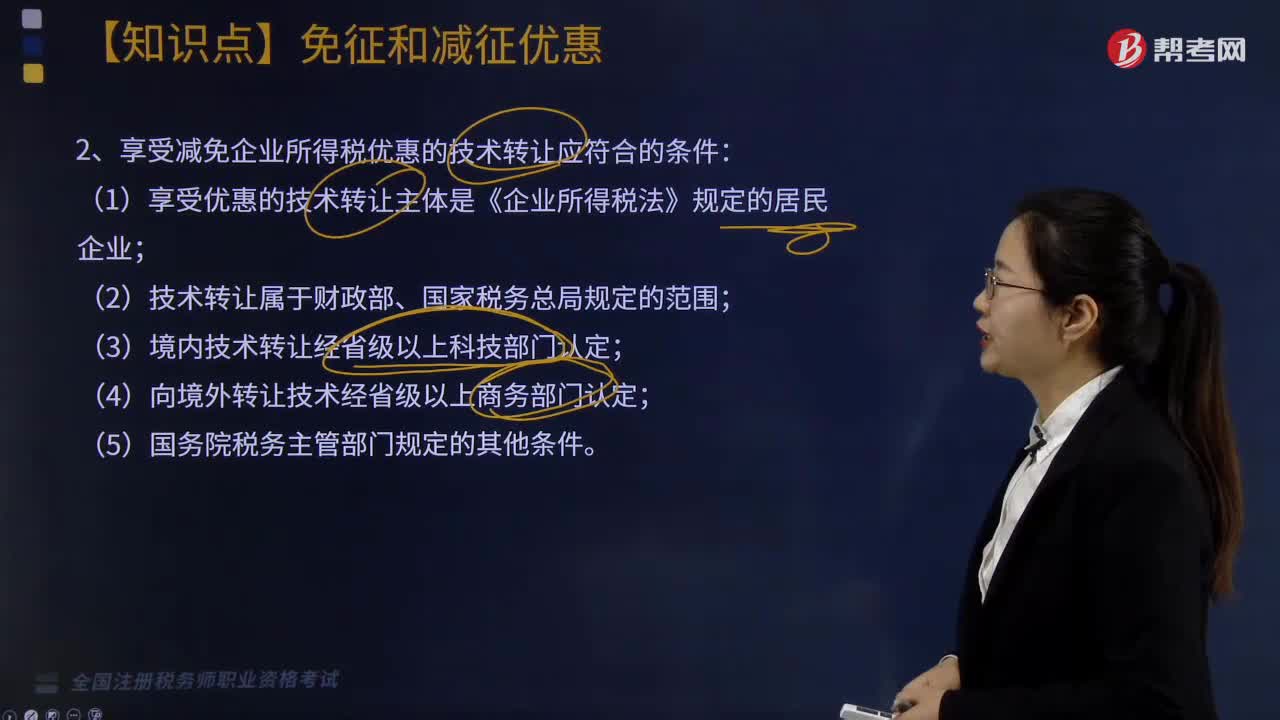

享受減免企業(yè)所得稅優(yōu)惠的技術(shù)轉(zhuǎn)讓應(yīng)符合的條件有哪些?

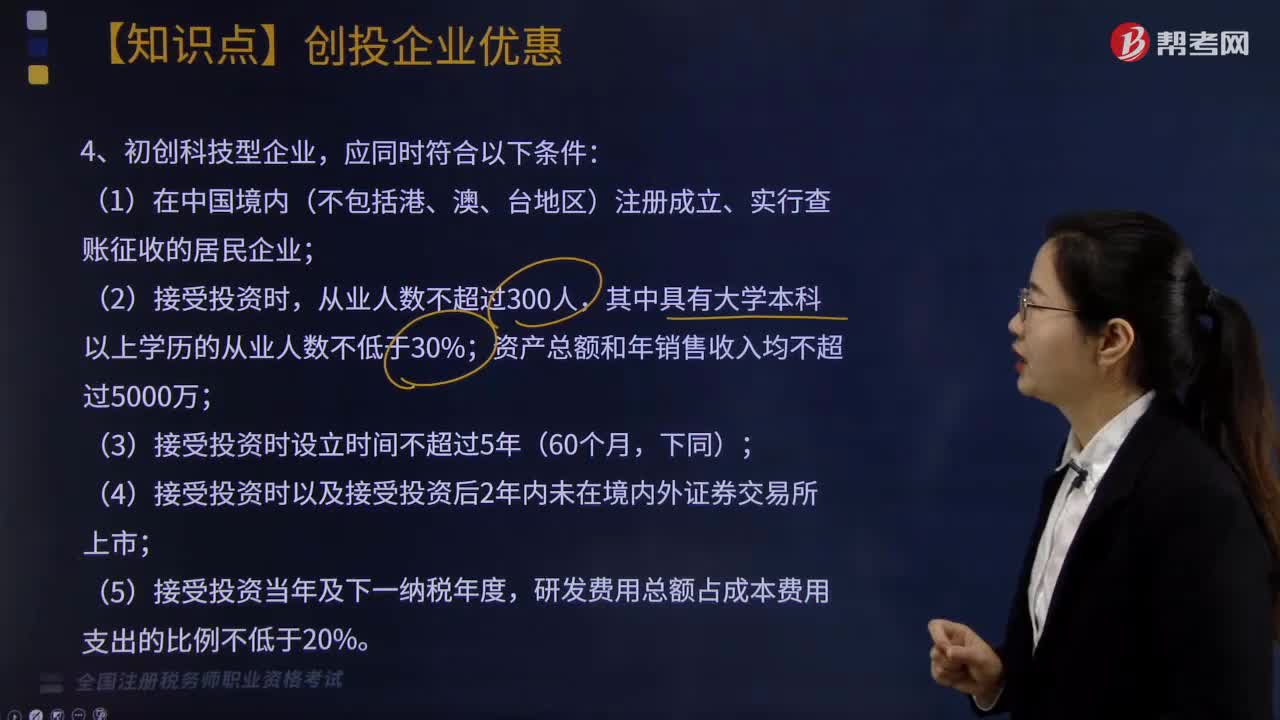

初創(chuàng)科技型企業(yè)應(yīng)同時(shí)符合哪些條件?

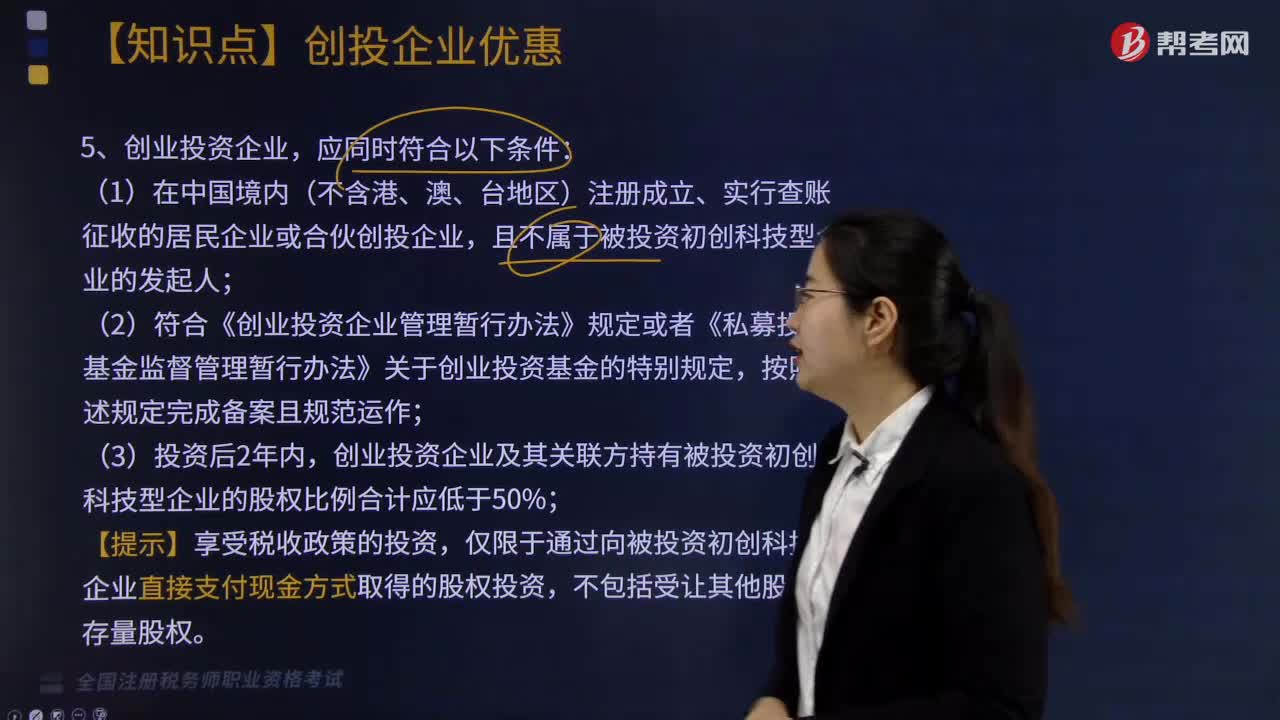

創(chuàng)業(yè)投資企業(yè)應(yīng)同時(shí)符合什么樣的條件?

01:09

01:09

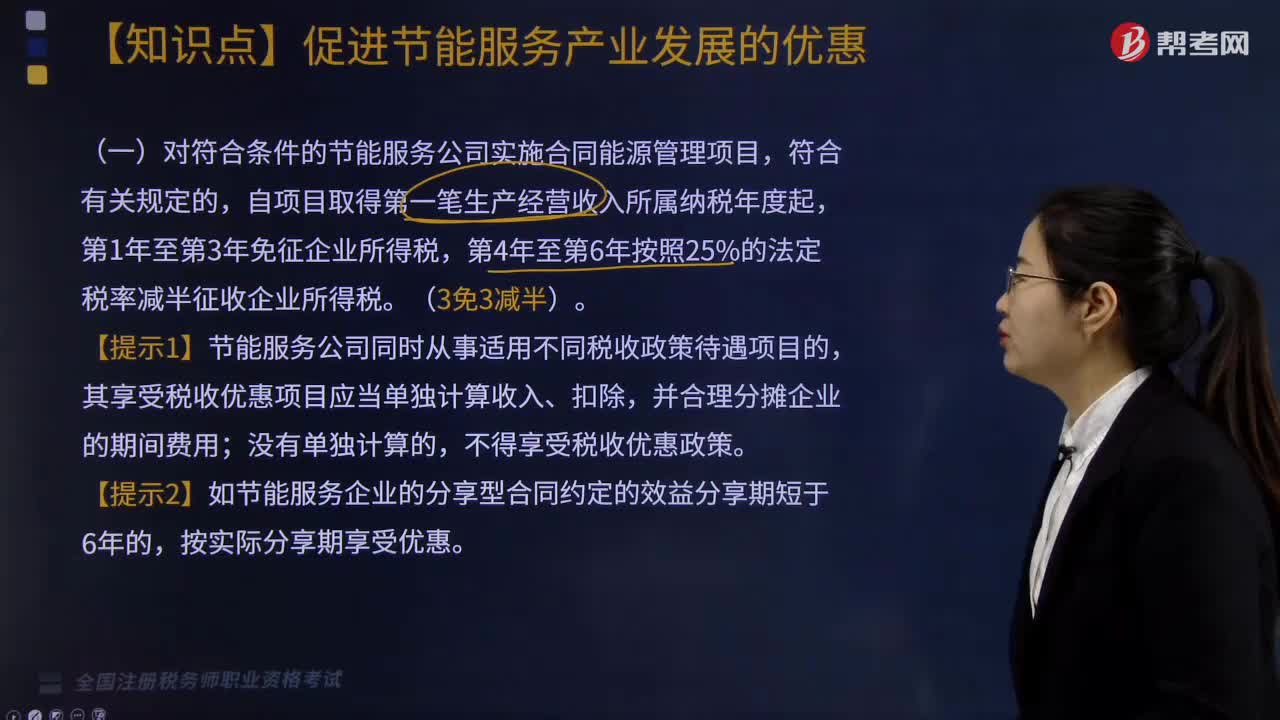

對(duì)符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目時(shí)有哪些優(yōu)惠?:對(duì)符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目時(shí)有哪些優(yōu)惠?

04:29

04:29

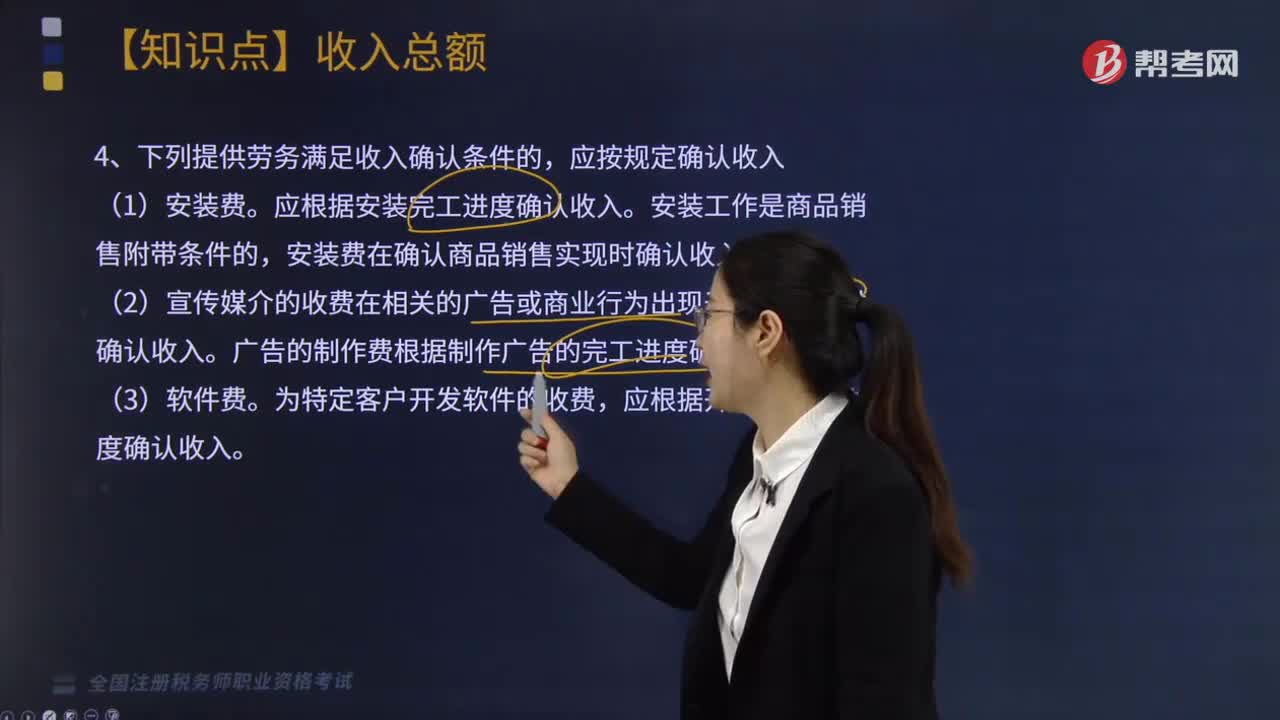

哪些提供勞務(wù)滿足收入確認(rèn)條件的,可以按規(guī)定確認(rèn)收入?:可以按規(guī)定確認(rèn)收入?

01:14

01:14

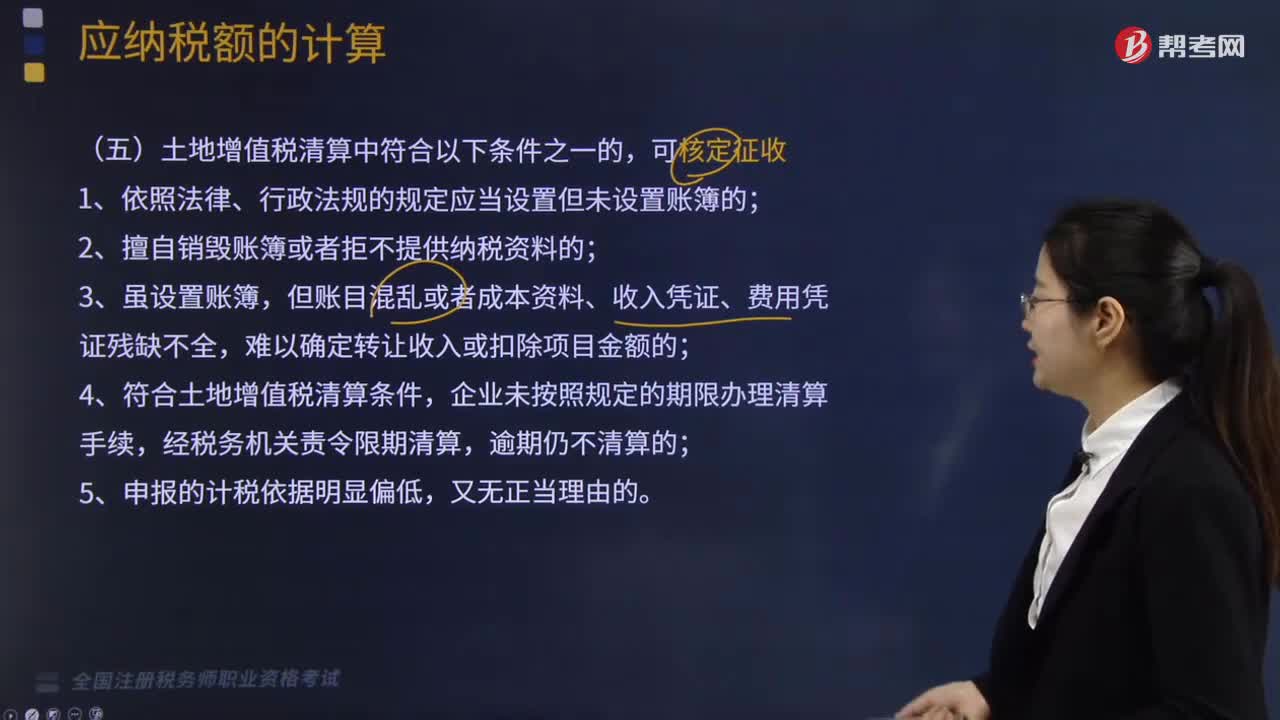

土地增值稅清算中符合哪些條件可核定征收?:土地增值稅清算中符合哪些條件可核定征收?

07:24

07:24

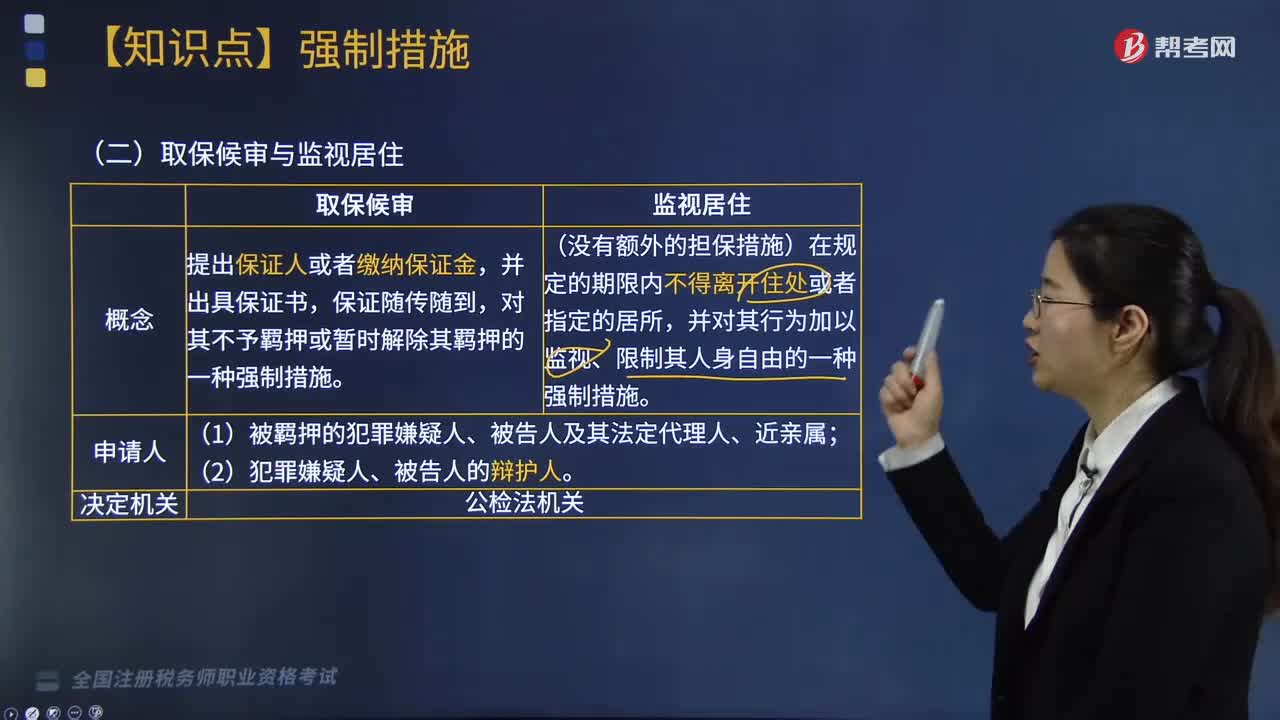

符合取保候?qū)徟c監(jiān)視居住的條件有哪些?:符合取保候?qū)徟c監(jiān)視居住的條件有哪些?

03:30

03:30

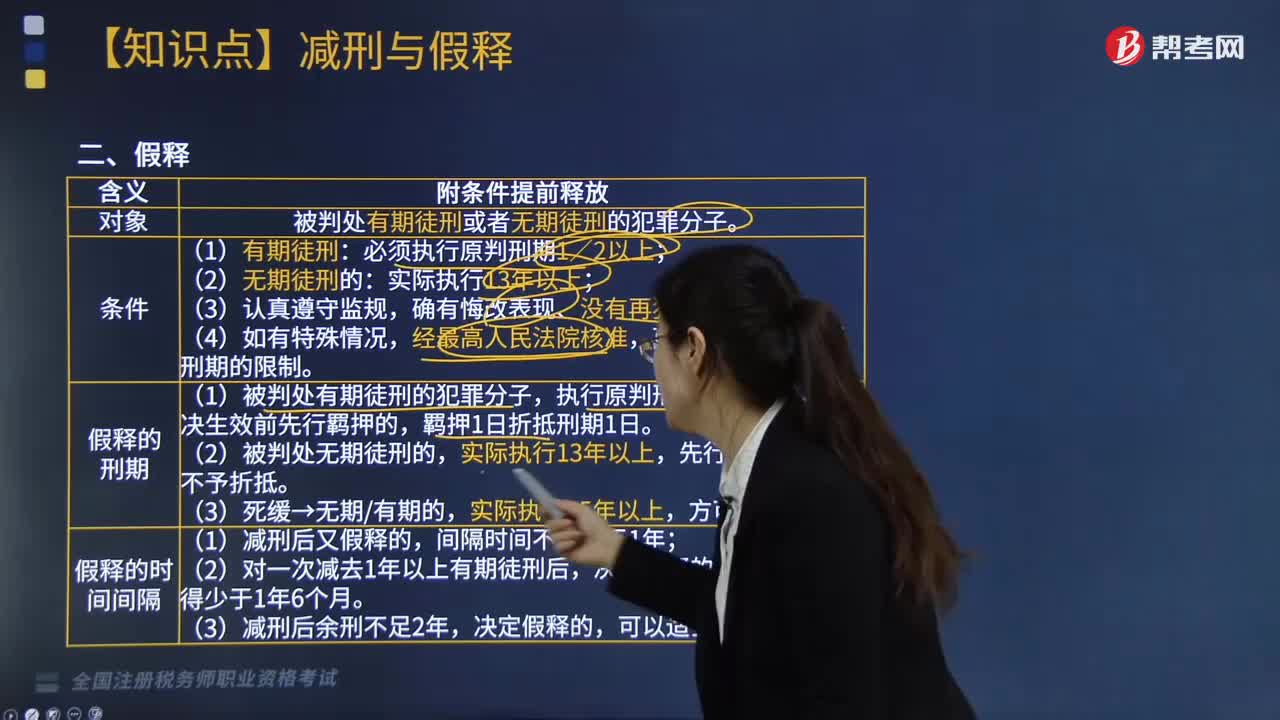

假釋需要滿足哪些條件?:假釋需要滿足哪些條件?

05:23

05:23

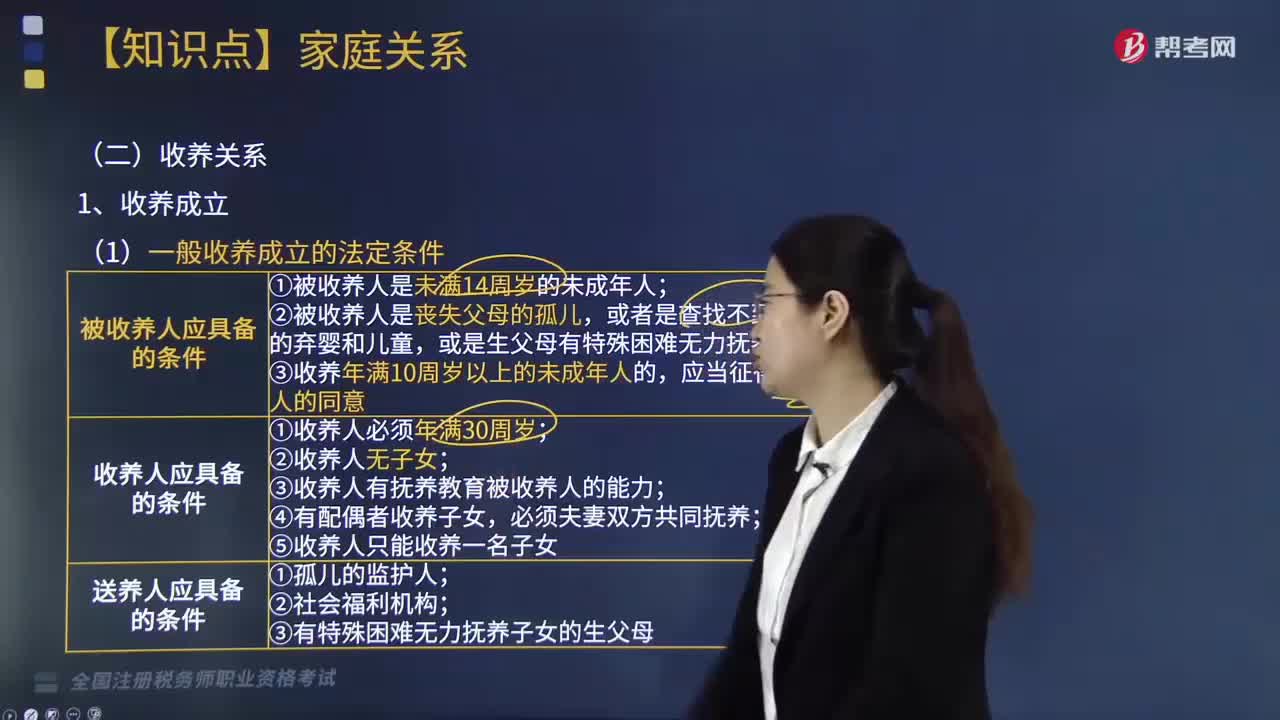

收養(yǎng)關(guān)系成立的法定條件有哪些?:收養(yǎng)關(guān)系成立的法定條件有哪些?

11:59

11:59

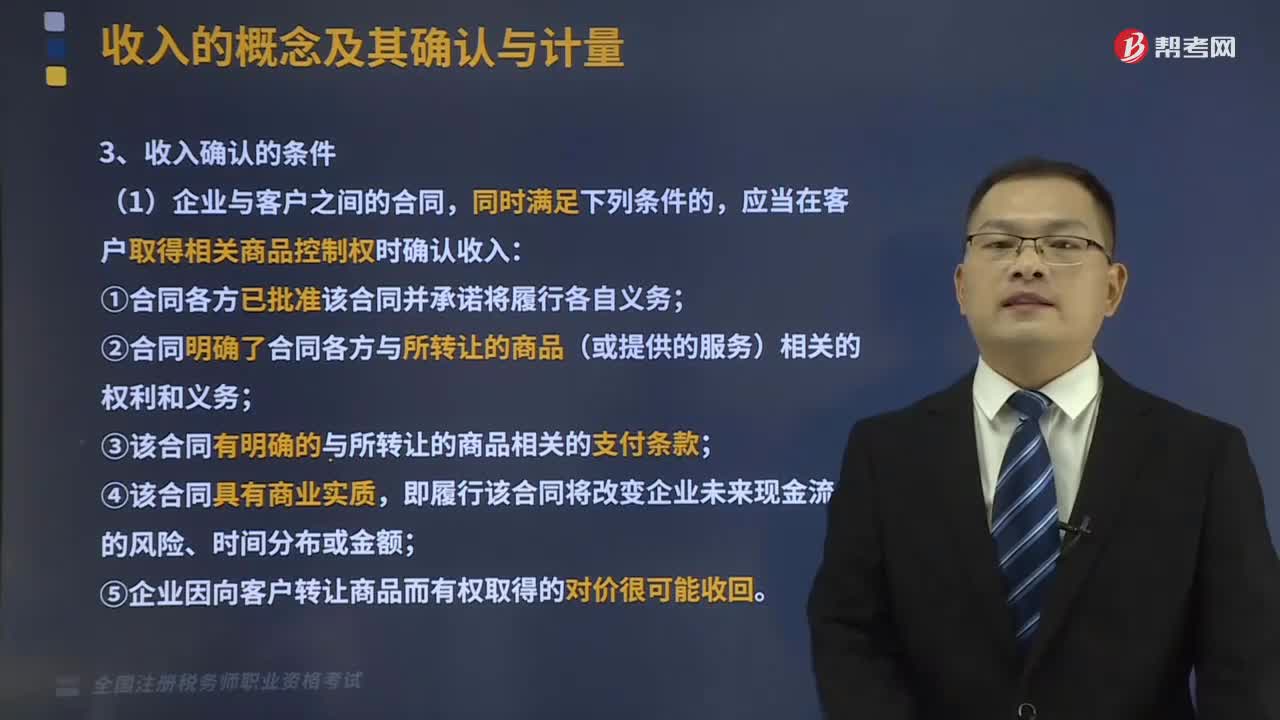

收入確認(rèn)的條件有哪些?:收入確認(rèn)的條件有哪些?

01:29

01:29

符合條件的被套期項(xiàng)目有什么?:被套期項(xiàng)目,是指使企業(yè)面臨公允價(jià)值或現(xiàn)金流量變動(dòng)風(fēng)險(xiǎn),且被指定為被套期對(duì)象的、能夠可靠計(jì)量的項(xiàng)目。1、符合條件的被套期項(xiàng)目:企業(yè)可以將下列單個(gè)項(xiàng)目、項(xiàng)目組合或其組成部分指定為被套期項(xiàng)目。企業(yè)可以將符合被套期項(xiàng)目條件的風(fēng)險(xiǎn)敞口與衍生工具組合形成的匯總風(fēng)險(xiǎn)敞口指定為被套期項(xiàng)目。3、被套期項(xiàng)目的組合

03:33

03:33

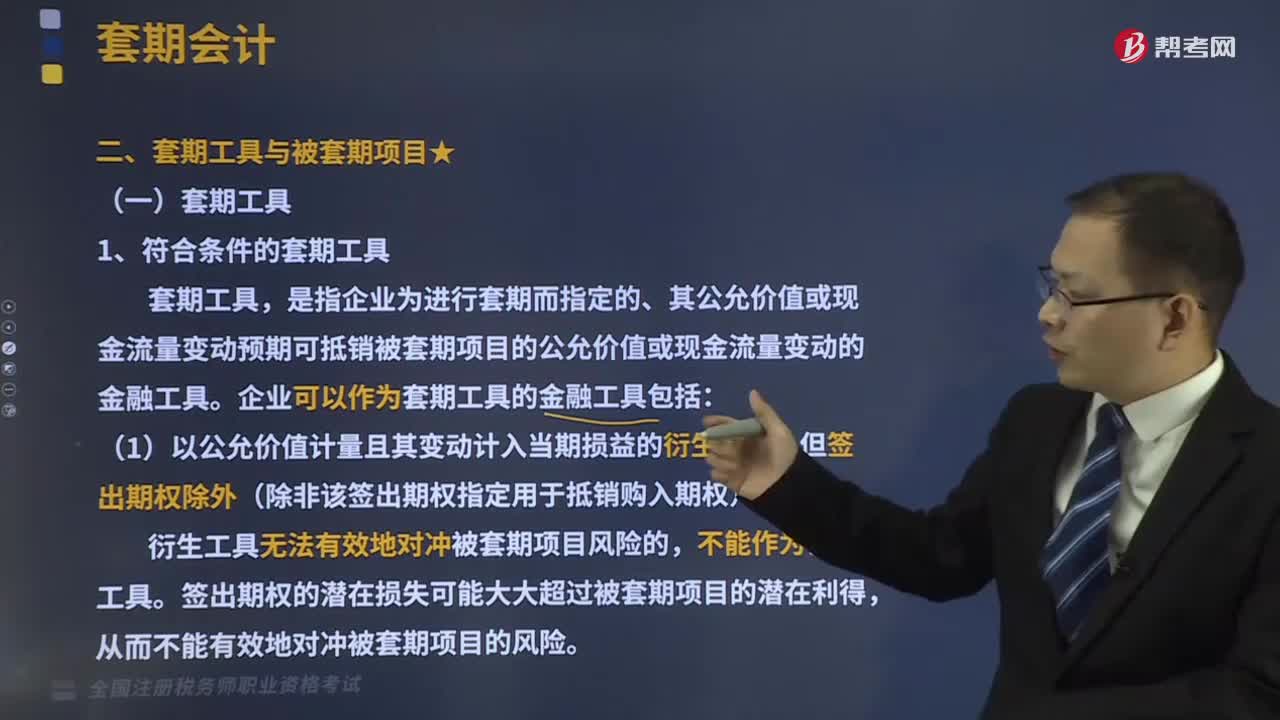

符合條件的套期工具有哪些?:是指企業(yè)為進(jìn)行套期而指定的、其公允價(jià)值或現(xiàn)金流量變動(dòng)預(yù)期可抵銷被套期項(xiàng)目的公允價(jià)值或現(xiàn)金流量變動(dòng)的金融工具。企業(yè)可以作為套期工具的金融工具包括:(1)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的衍生工具,(2)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的非衍生金融資產(chǎn)或非衍生金融負(fù)債,但指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益、且其自身信用風(fēng)險(xiǎn)變動(dòng)引起的公允價(jià)值變動(dòng)計(jì)入其他綜合收益的金融負(fù)債除外。

02:27

02:27

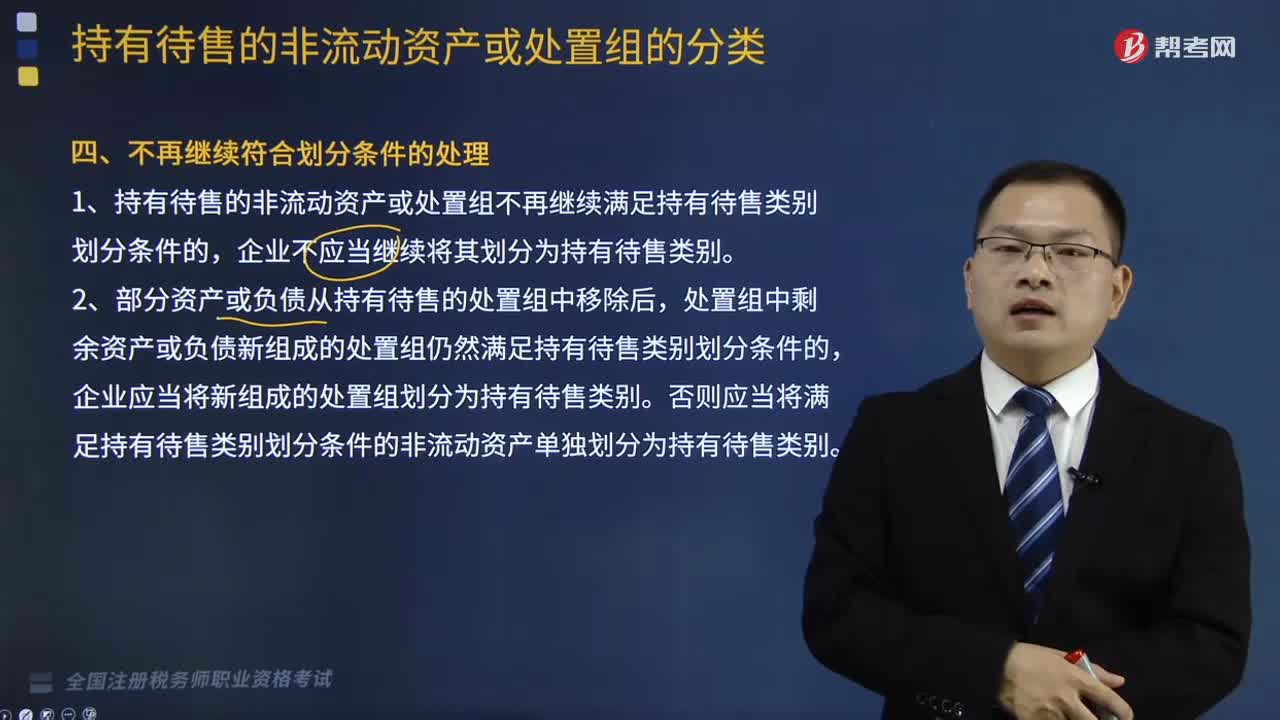

不再繼續(xù)符合劃分條件應(yīng)該怎么處理?:1、持有待售的非流動(dòng)資產(chǎn)或處置組不再繼續(xù)滿足持有待售類別劃分條件的,企業(yè)不應(yīng)當(dāng)繼續(xù)將其劃分為持有待售類別。2、部分資產(chǎn)或負(fù)債從持有待售的處置組中移除后,處置組中剩余資產(chǎn)或負(fù)債新組成的處置組仍然滿足持有待售類別劃分條件的,企業(yè)應(yīng)當(dāng)將新組成的處置組劃分為持有待售類別。否則應(yīng)當(dāng)將滿足持有待售類別劃分條件的非流動(dòng)資產(chǎn)單獨(dú)劃分為持有待售類別。

07:35

07:35

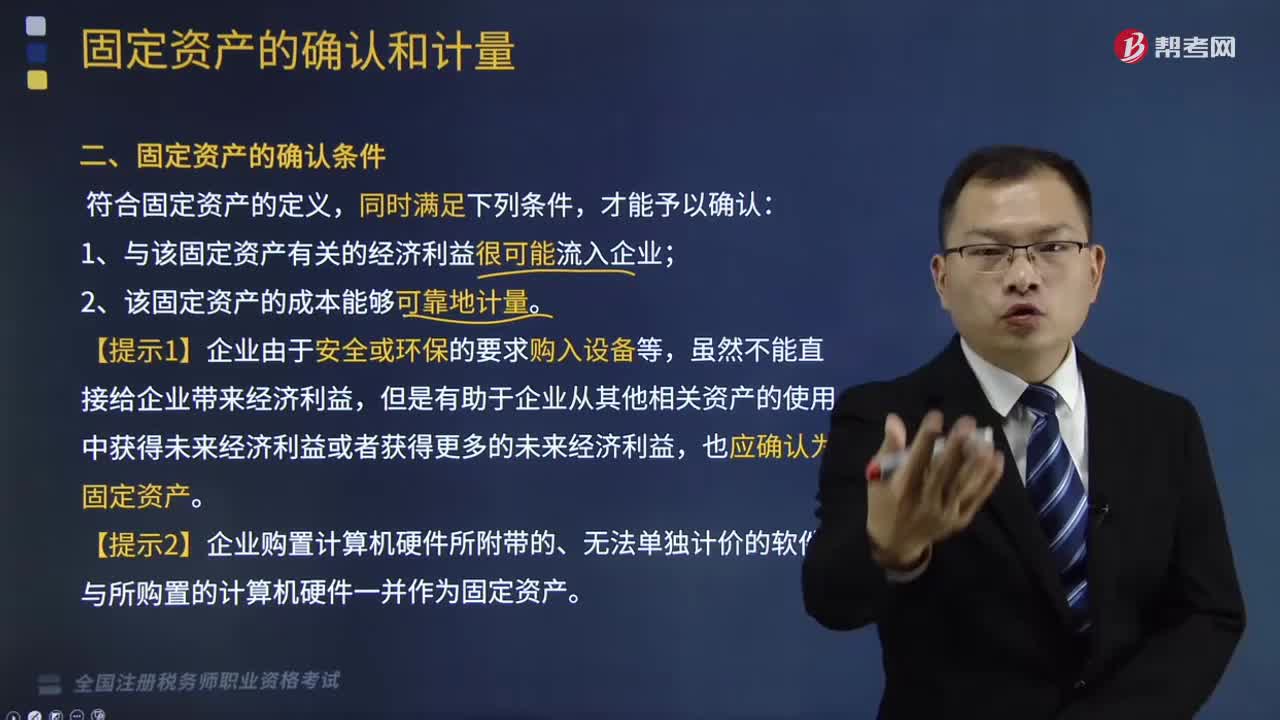

固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時(shí)間超過12個(gè)月的,已知X、Y、Z三個(gè)部件各自的入賬價(jià)值和相應(yīng)的預(yù)計(jì)使用年限,B.按照整體預(yù)計(jì)使用年限和X、Y、Z各部件的預(yù)計(jì)使用年限四者孰低作為設(shè)備的折舊年限,D.按照整體預(yù)計(jì)使用年限與稅法規(guī)定的折舊年限兩者孰低作為設(shè)備的折舊年限,所以應(yīng)按照X、Y、Z各部件的預(yù)計(jì)使用年限分別作為相應(yīng)的折舊年限。

09:30

09:30

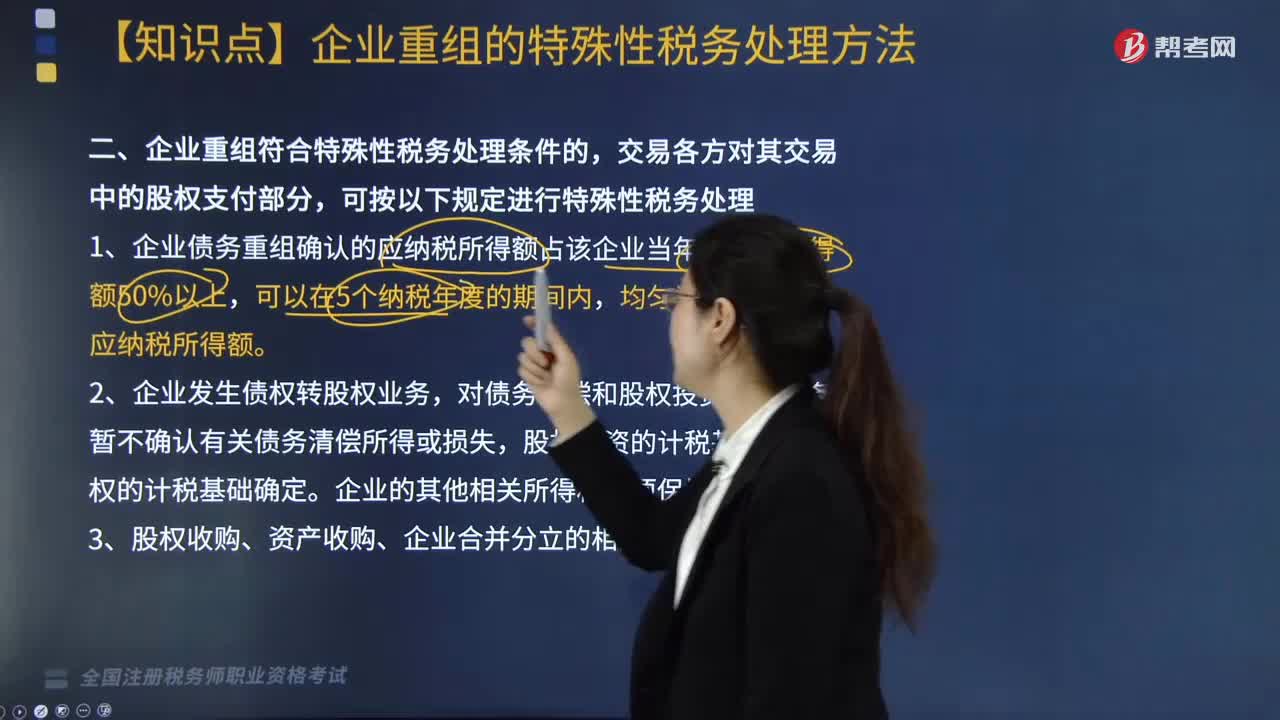

企業(yè)重組符合特殊性稅務(wù)處理?xiàng)l件的按什么規(guī)定進(jìn)行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計(jì)稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計(jì)稅基礎(chǔ),(3)收購企業(yè)、被收購企業(yè)的原有各項(xiàng)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ)和其他相關(guān)所得稅事項(xiàng)保持不變。(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計(jì)稅基礎(chǔ),(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計(jì)稅基礎(chǔ),(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計(jì)稅基礎(chǔ)。以其原持有的被合并企業(yè)股權(quán)的計(jì)稅基礎(chǔ)確定。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日