-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

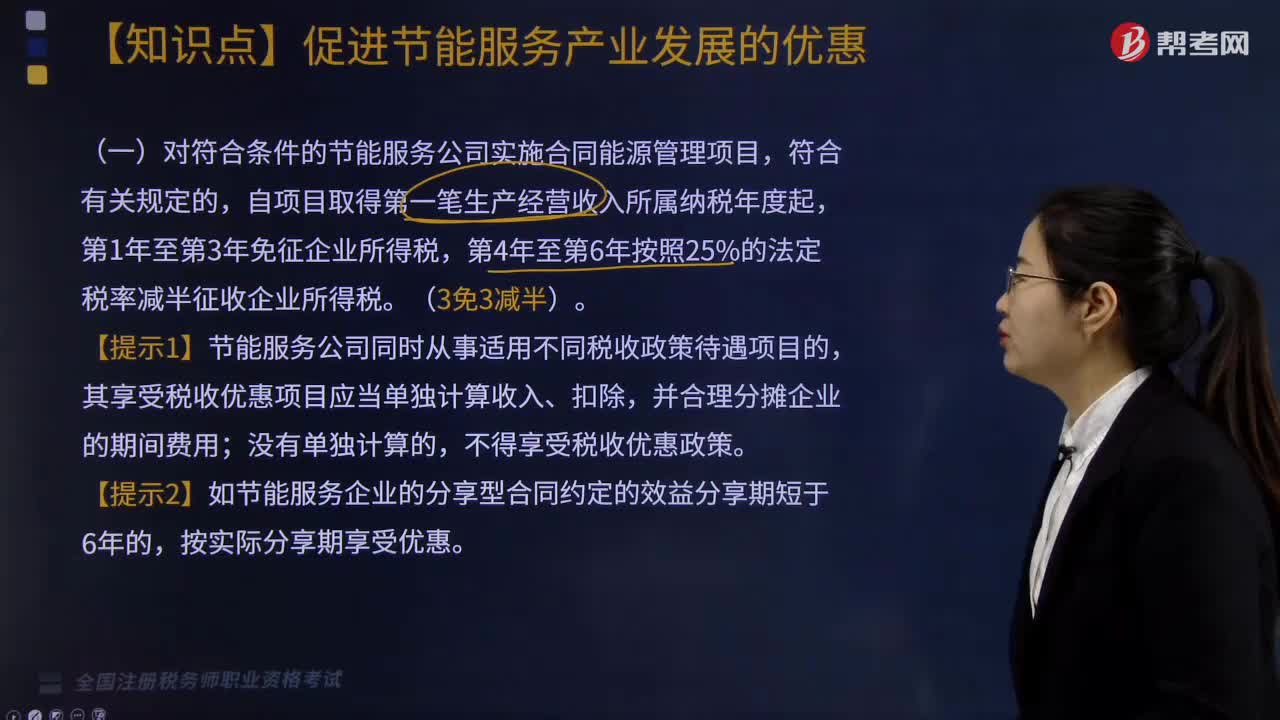

對符合條件的節(jié)能服務(wù)公司實施合同能源管理項目時有哪些優(yōu)惠?

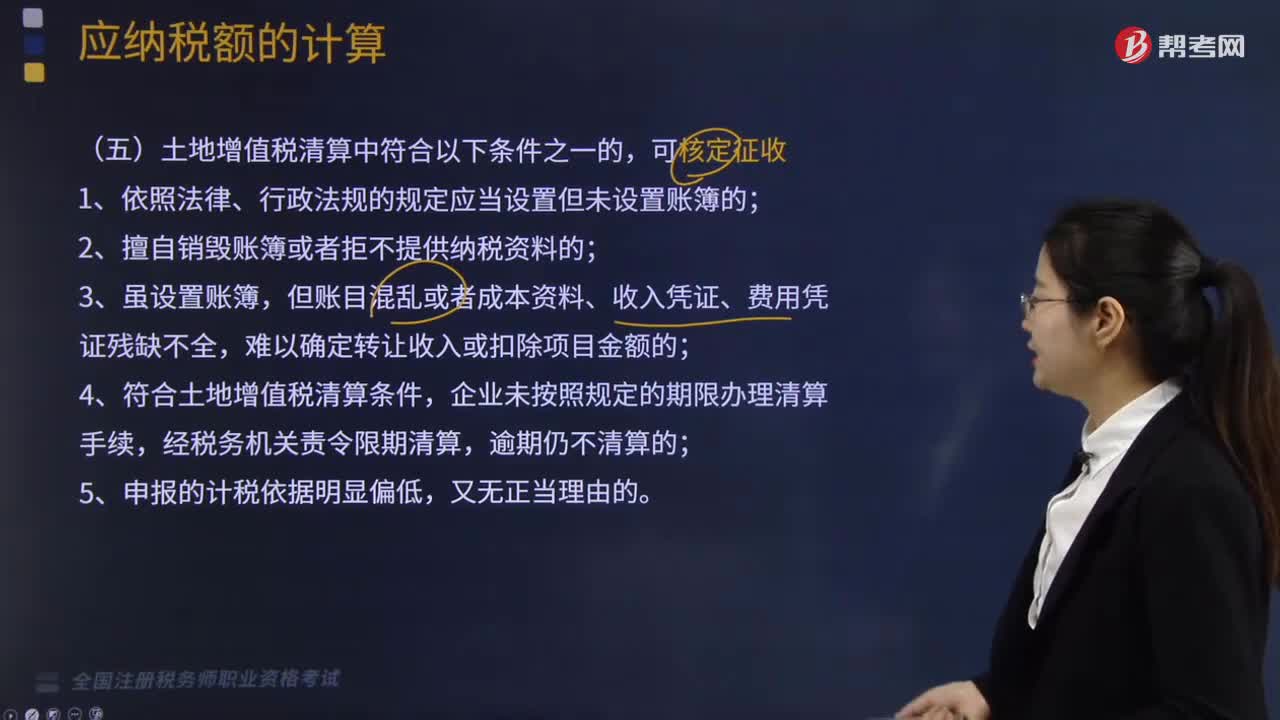

土地增值稅清算中符合哪些條件可核定征收?

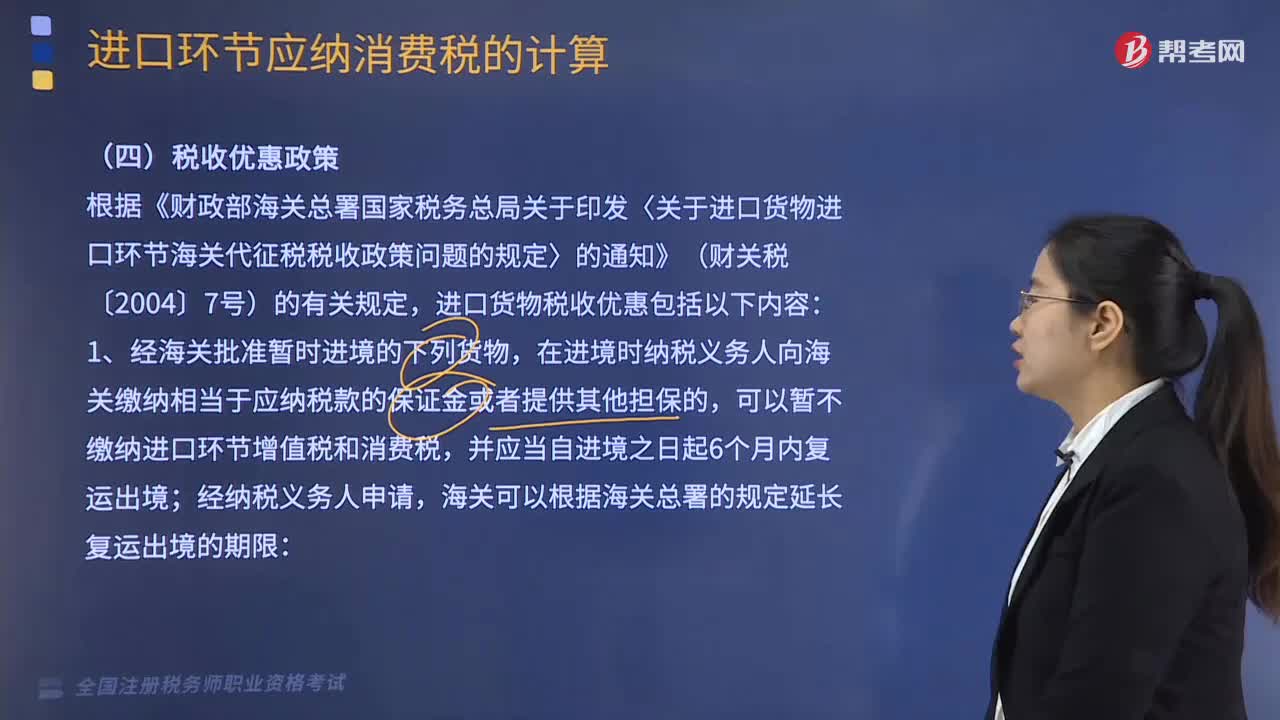

有哪些稅收優(yōu)惠政策?

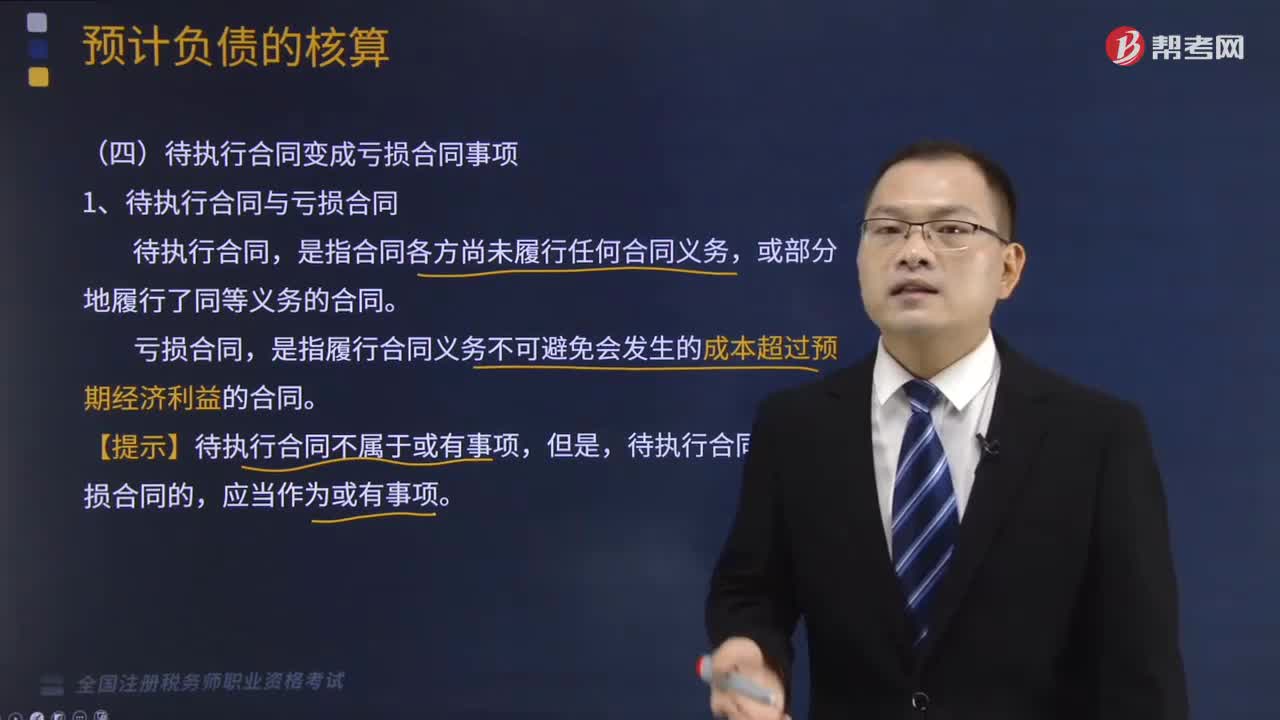

待執(zhí)行合同變成虧損合同事項包括哪些?

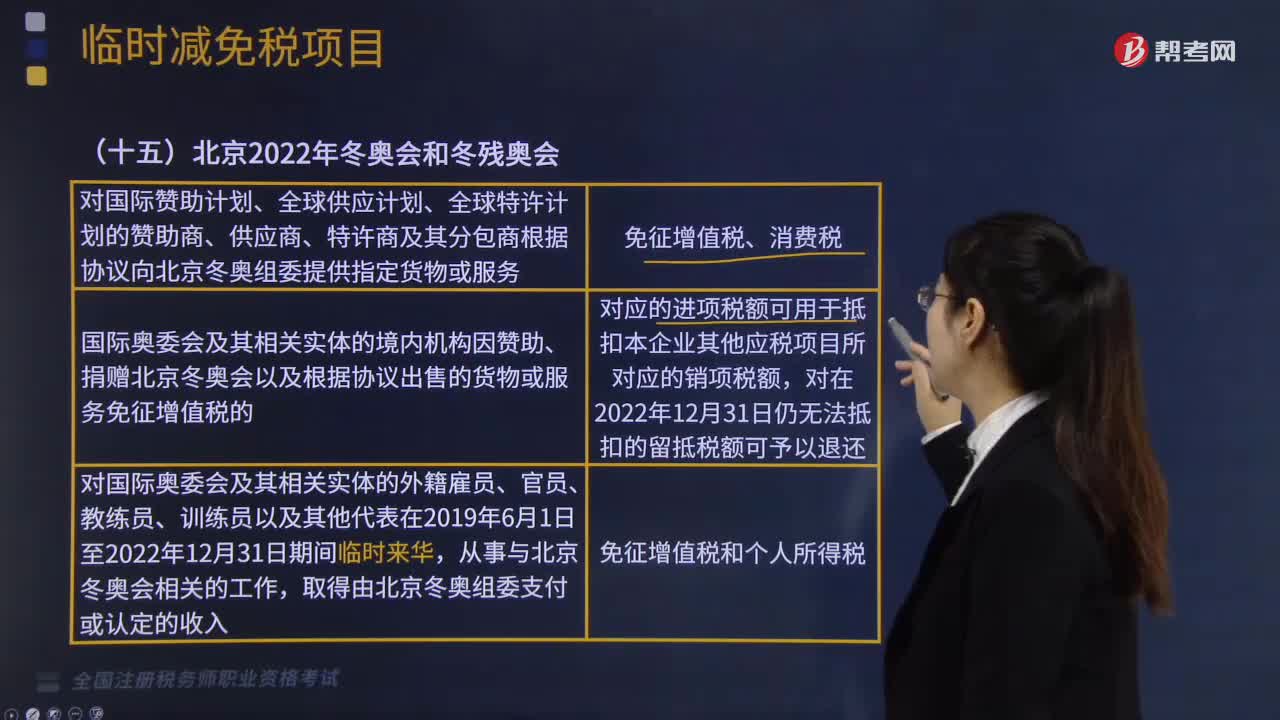

臨時減免稅項目之北京2022年冬奧會和冬殘奧會有哪些優(yōu)惠政策?

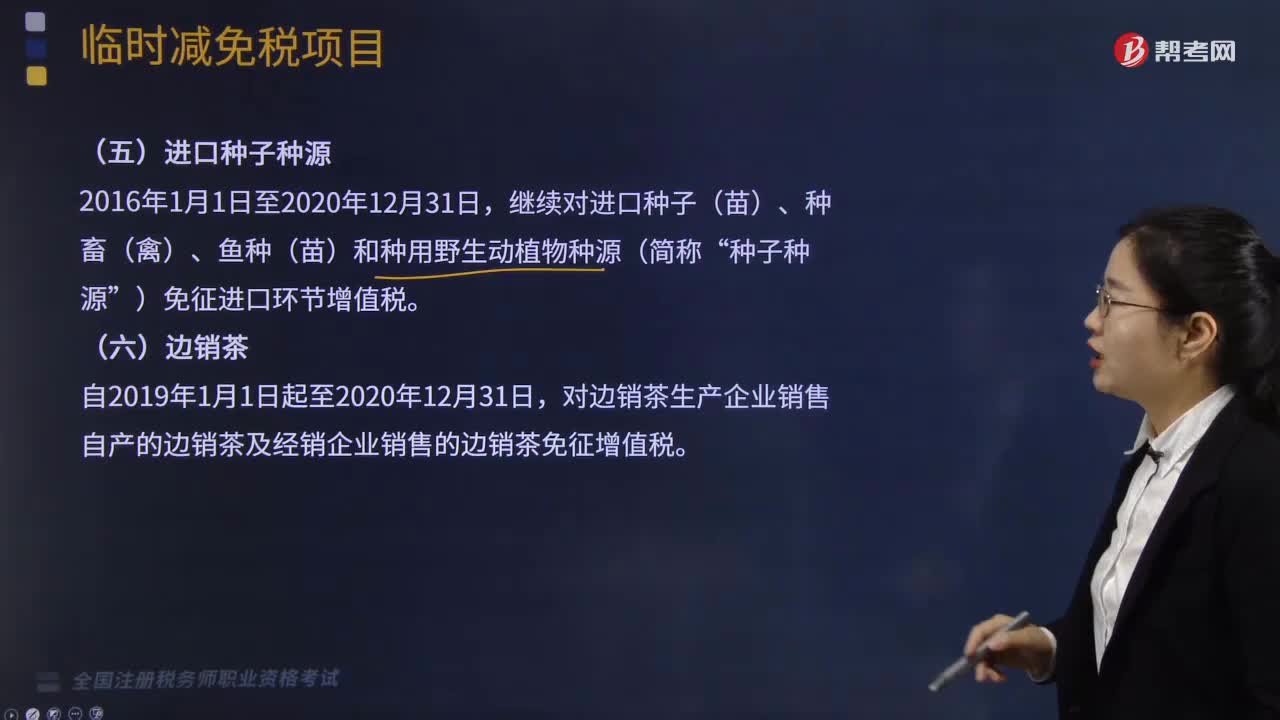

臨時減免稅項目之關(guān)于進口種子種源與邊銷茶有哪些優(yōu)惠政策?

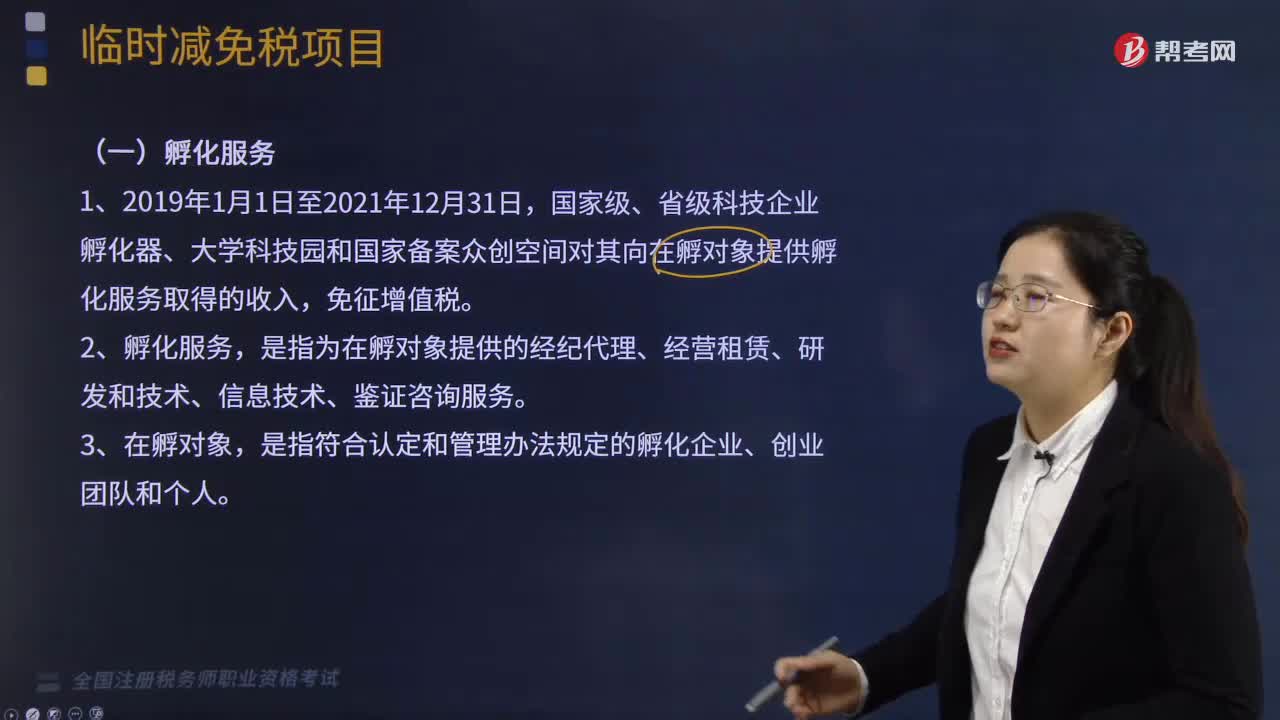

臨時減免稅項目之孵化服務(wù)與經(jīng)營公租房有哪些稅收優(yōu)惠?

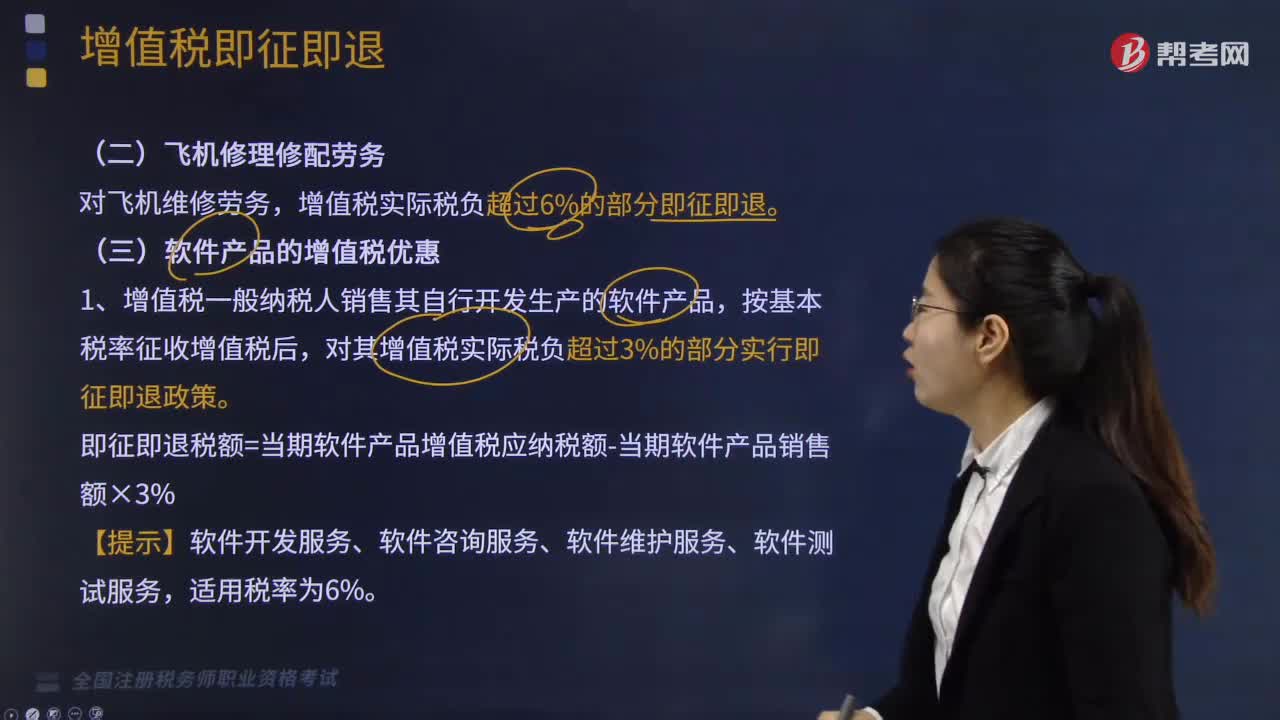

飛機修理修配勞務(wù)與軟件產(chǎn)品的增值稅有哪些優(yōu)惠?

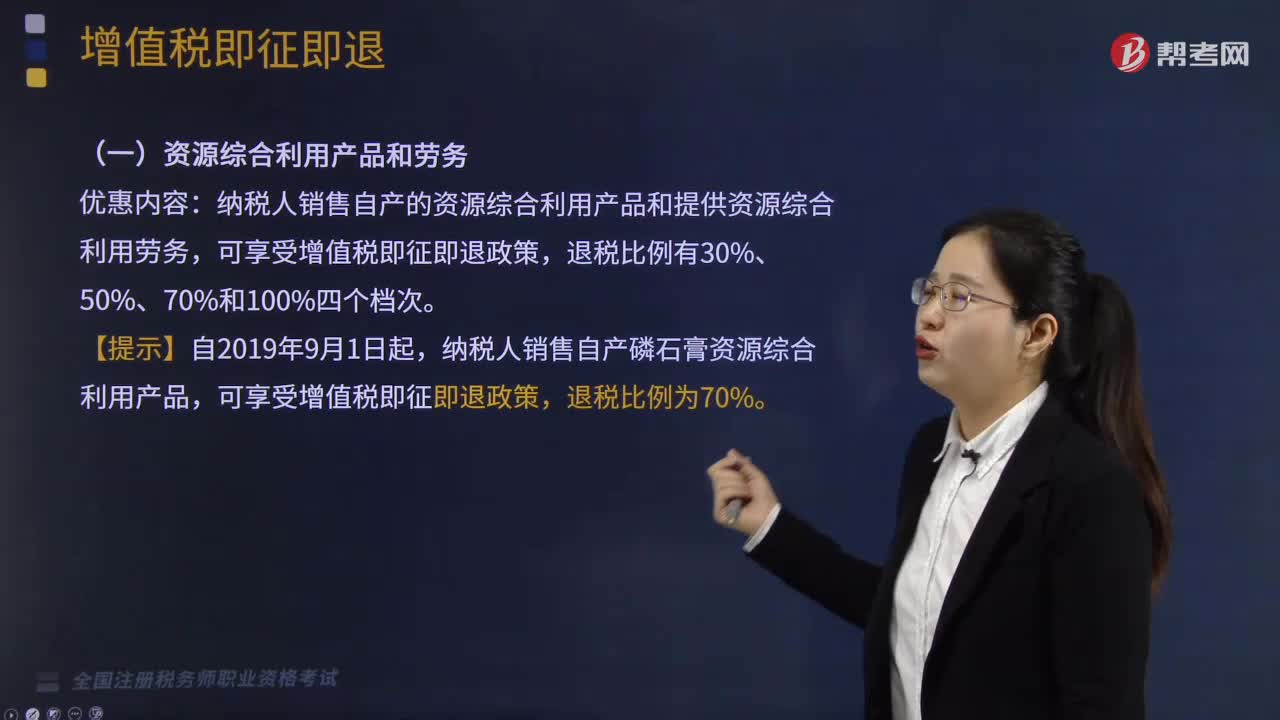

資源綜合利用產(chǎn)品和勞務(wù)優(yōu)惠內(nèi)容包括哪些?

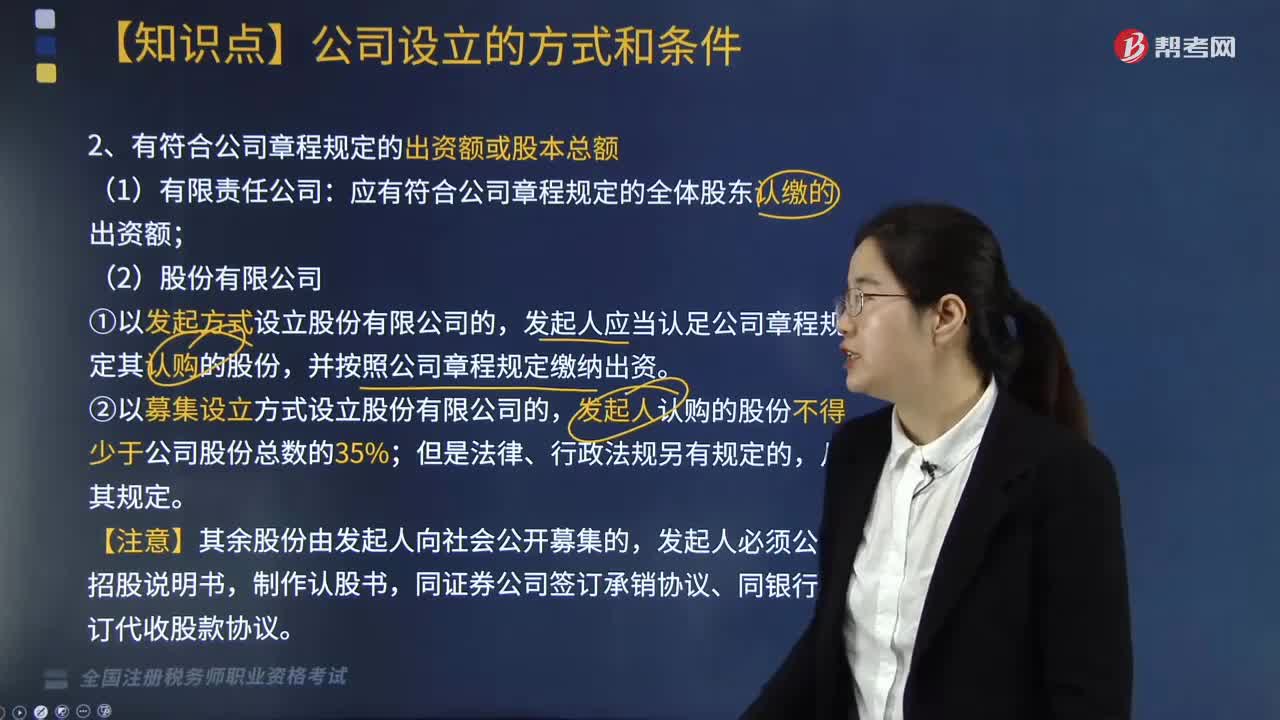

應(yīng)有符合公司章程規(guī)定的全體股東認繳出資額的公司是?

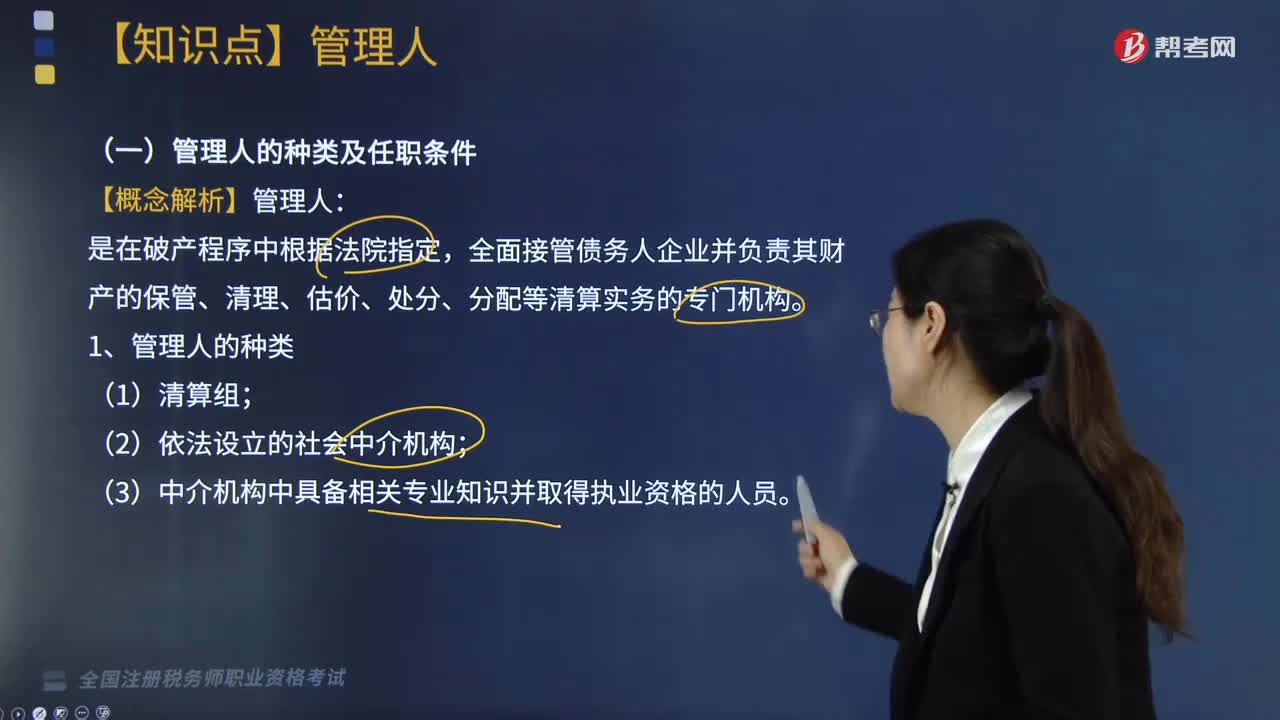

管理人的種類及任職條件有哪些?

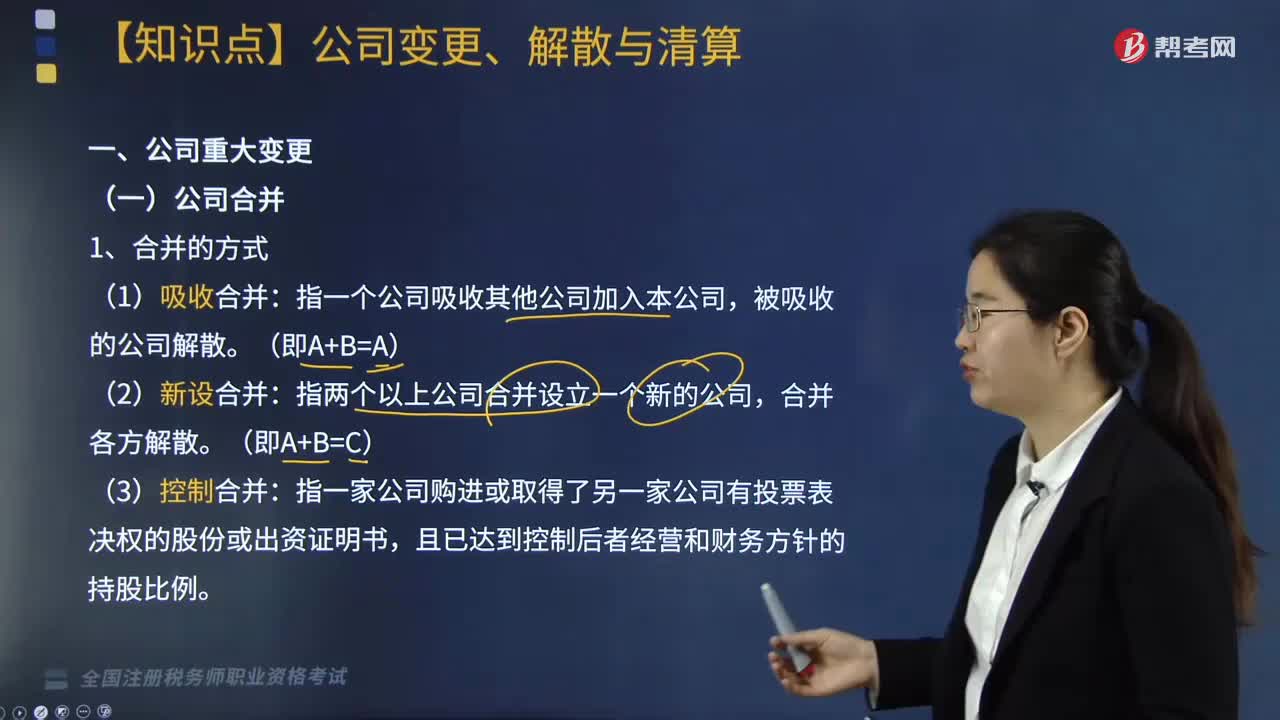

公司的合并與分立方式有哪些?

09:00

09:00

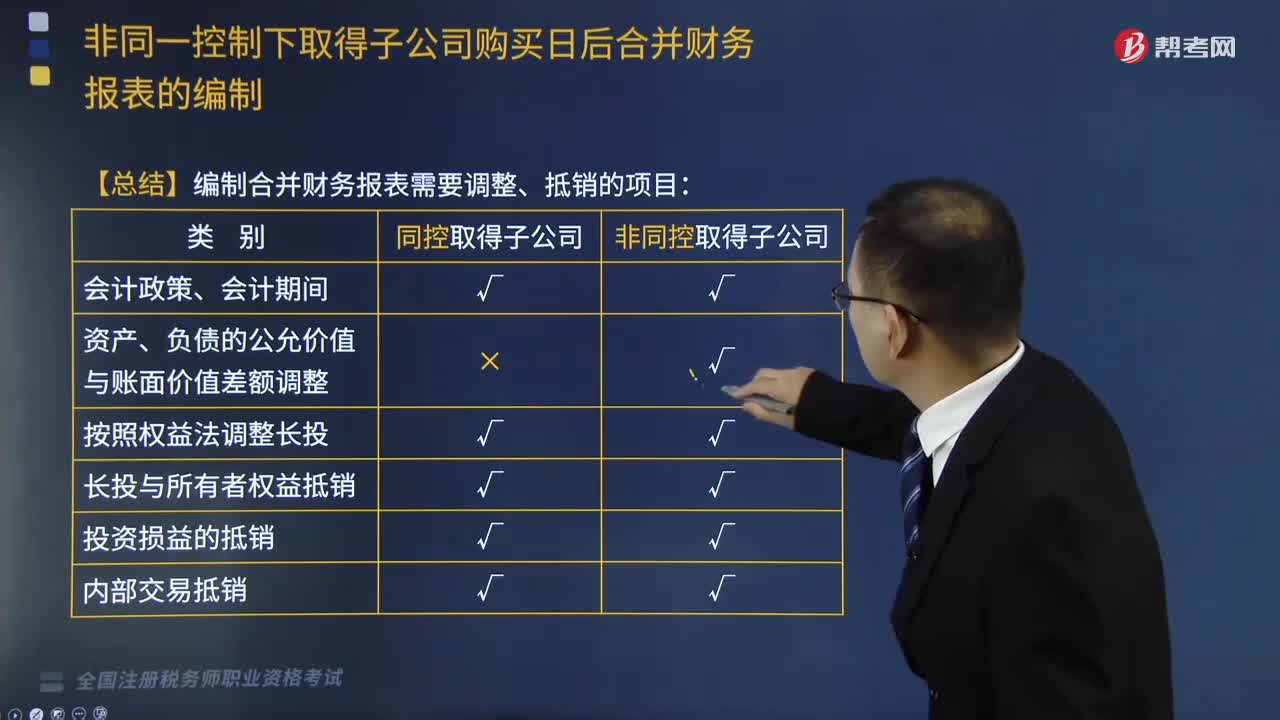

編制合并財務(wù)報表需要調(diào)整、抵消的項目有哪些?:編制合并財務(wù)報表需要調(diào)整、抵消的項目有哪些?

03:17

03:17

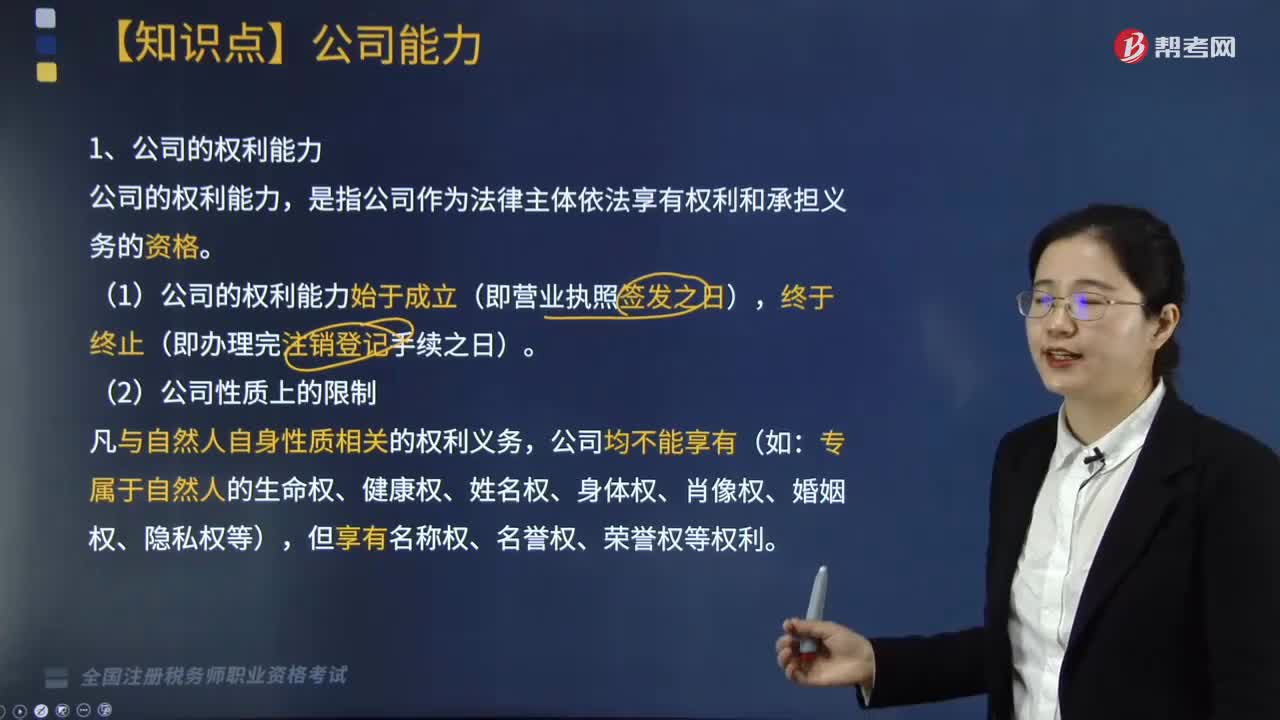

公司的權(quán)利能力包括哪些內(nèi)容?:公司的權(quán)利能力包括哪些內(nèi)容?

03:44

03:44

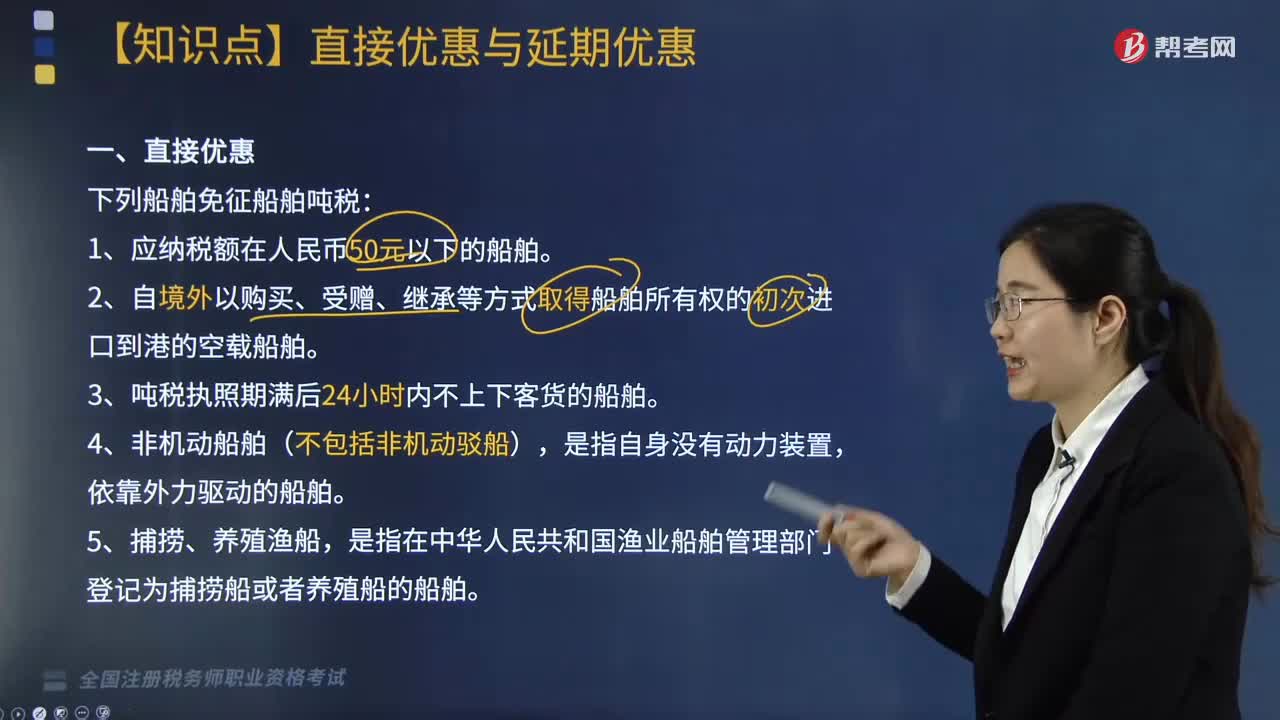

船舶噸稅有哪些直接優(yōu)惠與延期優(yōu)惠?:船舶噸稅的直接優(yōu)惠與延期優(yōu)惠:2. 自境外以購買、受贈、繼承等方式取得船舶所有權(quán)的初次進口到港的空載船舶。3. 噸稅執(zhí)照期滿后24小時內(nèi)不上下客貨的船舶,是指在中華人民共和國漁業(yè)船舶管理部門登記為捕撈船或者養(yǎng)殖船的船舶,并不上下客貨的船舶。7. 軍隊、武裝警察部隊專用或者征用的船舶。10. 國務(wù)院規(guī)定的其他船舶。指海關(guān)按照實際發(fā)生的天數(shù)批注延長《噸稅執(zhí)照》期限。

02:03

02:03

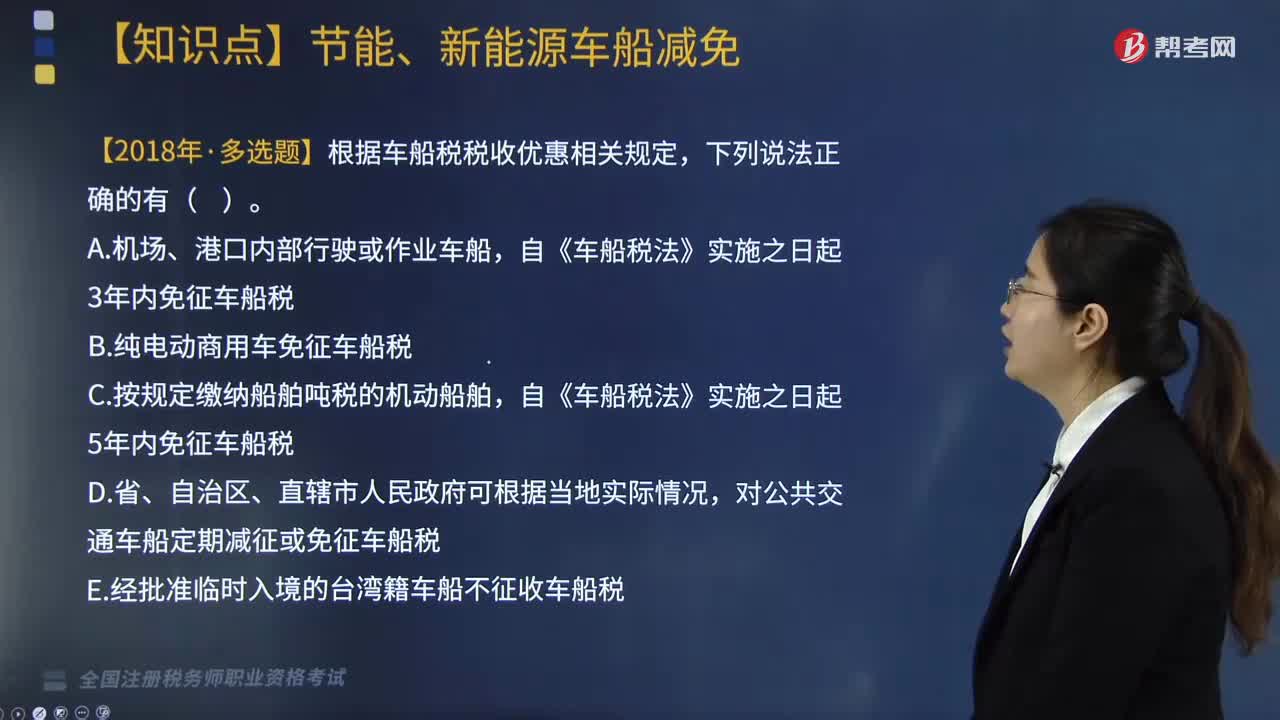

節(jié)能、新能源車船的車船稅如何減免?:節(jié)能、新能源車船的車船稅如何減免?節(jié)約能源、使用新能源車船的車船稅優(yōu)惠政策通知如下:免征車船稅。【2018年稅務(wù)師考試真題】根據(jù)車船稅稅收優(yōu)惠相關(guān)規(guī)定,B. 純電動商用車免征車船稅,對公共交通車船定期減征或免征車船稅,自《車船稅法》實施之日起5年內(nèi)免征車船稅。A. 捕撈漁船免征車船稅B. 警用車船免征車船稅C. 節(jié)能汽車免征車船稅D. 國際組織駐華代表機構(gòu)車輛免征車船稅免征車船稅

01:29

01:29

符合條件的被套期項目有什么?:被套期項目,是指使企業(yè)面臨公允價值或現(xiàn)金流量變動風險,且被指定為被套期對象的、能夠可靠計量的項目。1、符合條件的被套期項目:企業(yè)可以將下列單個項目、項目組合或其組成部分指定為被套期項目。企業(yè)可以將符合被套期項目條件的風險敞口與衍生工具組合形成的匯總風險敞口指定為被套期項目。3、被套期項目的組合

01:57

01:57

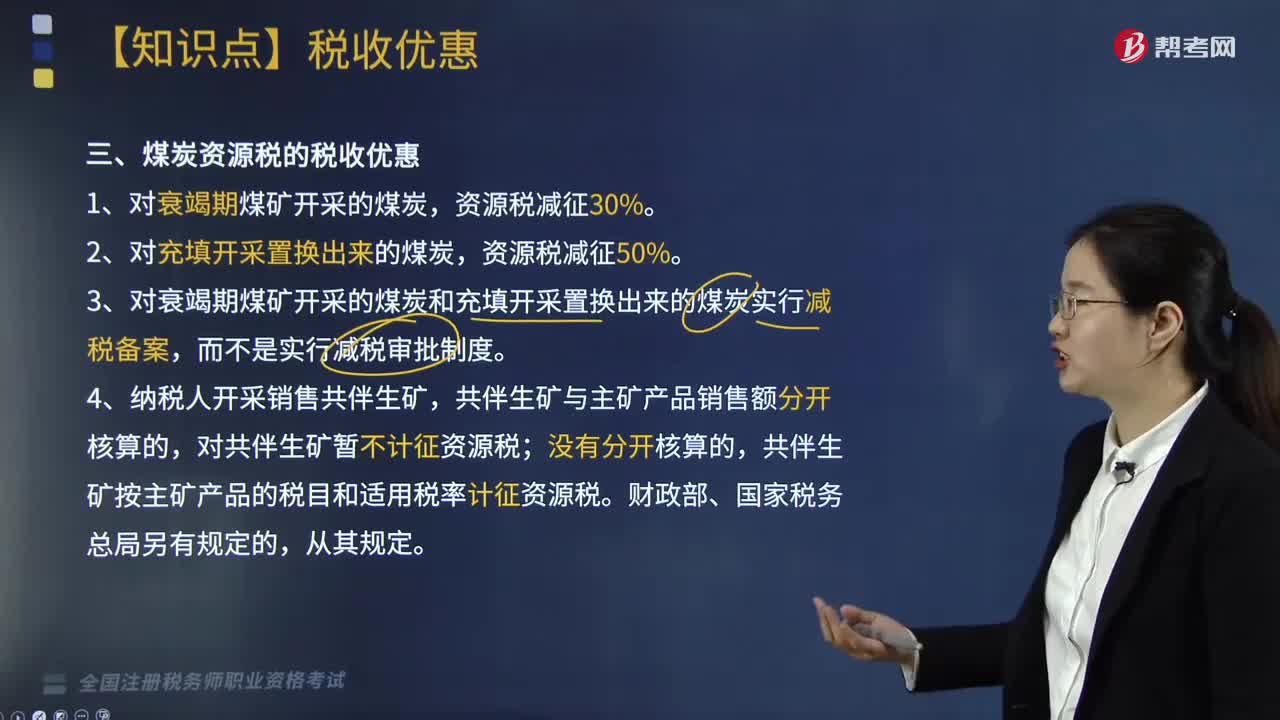

煤炭資源稅的稅收優(yōu)惠有哪些?:煤炭資源稅的稅收優(yōu)惠如下:3.對衰竭期煤礦開采的煤炭和充填開采置換出來的煤炭實行減稅備案,而不是實行減稅審批制度。4.納稅人開采銷售共伴生礦,共伴生礦與主礦產(chǎn)品銷售額分開核算的,對共伴生礦暫不計征資源稅;共伴生礦按主礦產(chǎn)品的稅目和適用稅率計征資源稅。【2016年·多選題】下列關(guān)于煤礦資源稅稅收優(yōu)惠政策的說法中,A. 出口煤炭免征資源稅,資源稅減征50%D. 對衰竭期煤礦開采的煤炭實行減稅備案

03:33

03:33

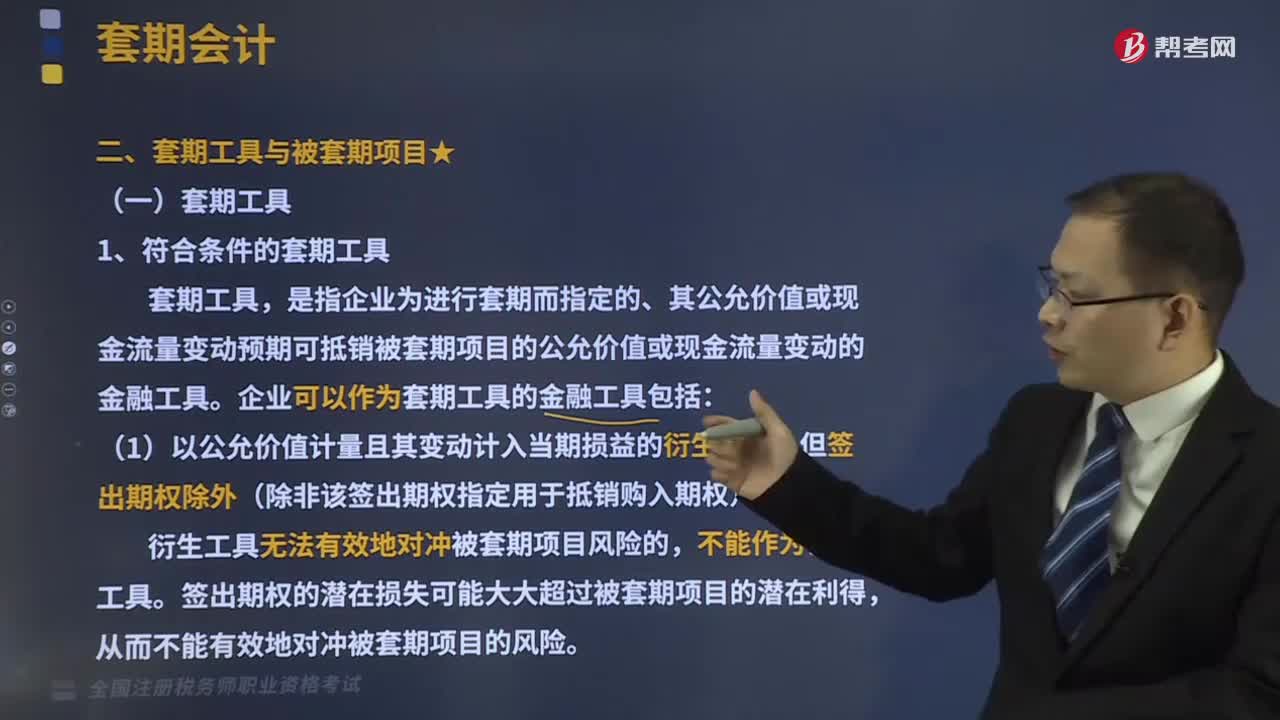

符合條件的套期工具有哪些?:是指企業(yè)為進行套期而指定的、其公允價值或現(xiàn)金流量變動預期可抵銷被套期項目的公允價值或現(xiàn)金流量變動的金融工具。企業(yè)可以作為套期工具的金融工具包括:(1)以公允價值計量且其變動計入當期損益的衍生工具,(2)以公允價值計量且其變動計入當期損益的非衍生金融資產(chǎn)或非衍生金融負債,但指定為以公允價值計量且其變動計入當期損益、且其自身信用風險變動引起的公允價值變動計入其他綜合收益的金融負債除外。

02:27

02:27

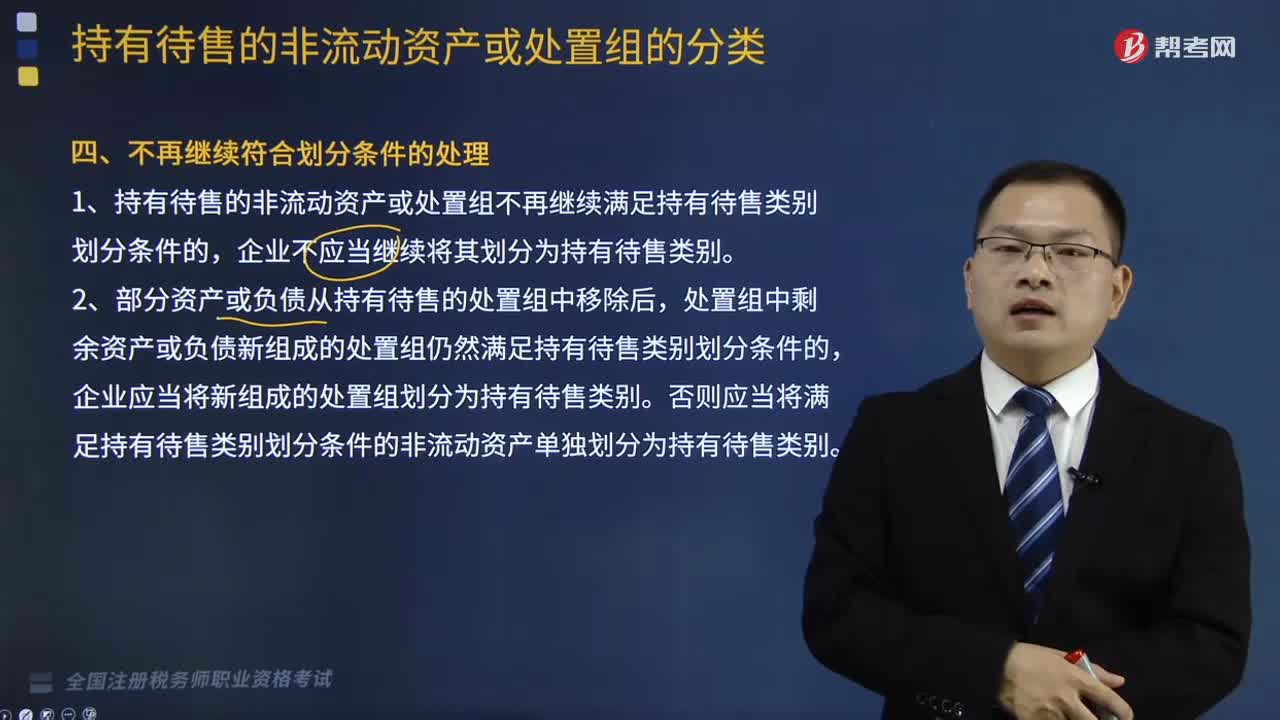

不再繼續(xù)符合劃分條件應(yīng)該怎么處理?:1、持有待售的非流動資產(chǎn)或處置組不再繼續(xù)滿足持有待售類別劃分條件的,企業(yè)不應(yīng)當繼續(xù)將其劃分為持有待售類別。2、部分資產(chǎn)或負債從持有待售的處置組中移除后,處置組中剩余資產(chǎn)或負債新組成的處置組仍然滿足持有待售類別劃分條件的,企業(yè)應(yīng)當將新組成的處置組劃分為持有待售類別。否則應(yīng)當將滿足持有待售類別劃分條件的非流動資產(chǎn)單獨劃分為持有待售類別。

03:45

03:45

稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

06:08

06:08

促進節(jié)能服務(wù)產(chǎn)業(yè)發(fā)展與其他有關(guān)行業(yè)的優(yōu)惠是什么?:項目享受優(yōu)惠自取得第一筆生產(chǎn)經(jīng)營收入起,應(yīng)單獨進行核算并可在稅前據(jù)實扣除(無限制比例),自項目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起——3免3減半,合理計算電網(wǎng)新建項目的應(yīng)納稅所得額,允許無限期結(jié)轉(zhuǎn)到以后納稅年度扣除,投資額可抵扣當年應(yīng)納稅所得額,準予在以后5個納稅年度內(nèi)抵扣,允許結(jié)轉(zhuǎn)到以后納稅年度扣除E. 企業(yè)購置符合規(guī)定的環(huán)境保護專用設(shè)備投資額的10%可以從當年應(yīng)納稅額中抵免

09:30

09:30

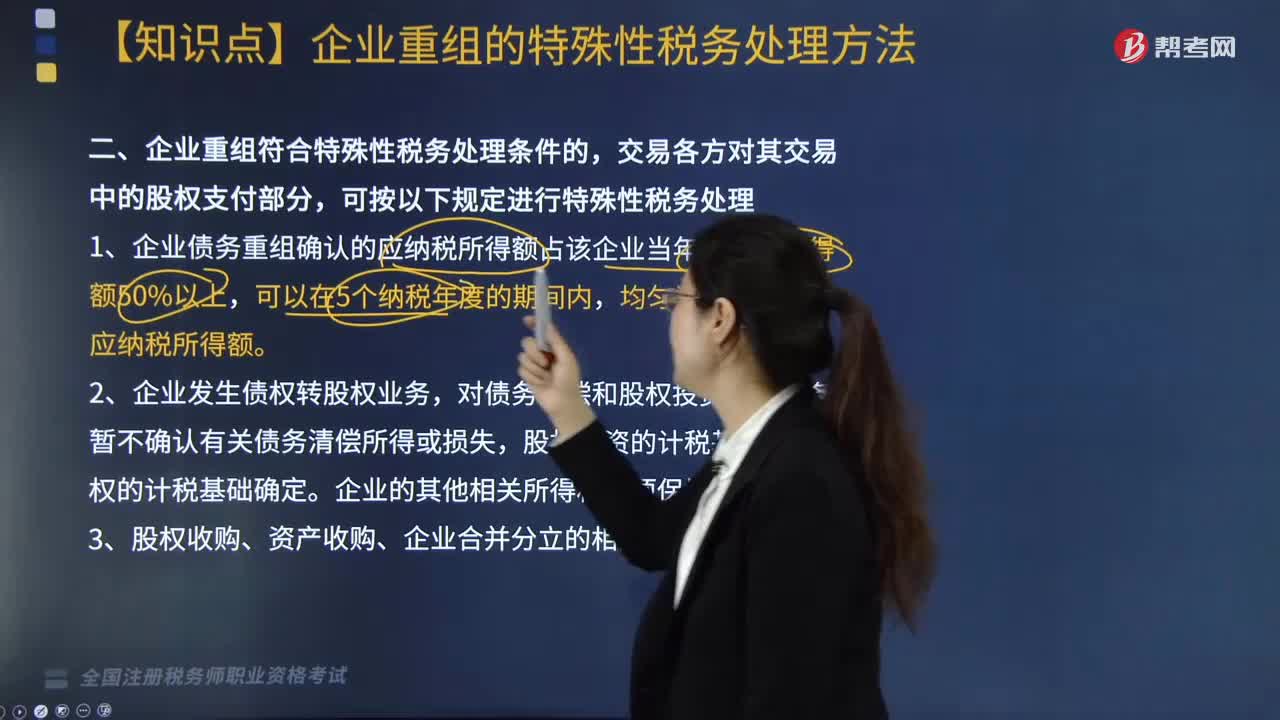

企業(yè)重組符合特殊性稅務(wù)處理條件的按什么規(guī)定進行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ),(3)收購企業(yè)、被收購企業(yè)的原有各項資產(chǎn)和負債的計稅基礎(chǔ)和其他相關(guān)所得稅事項保持不變。(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計稅基礎(chǔ),(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計稅基礎(chǔ),(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ)。以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

00:23

00:23

稅務(wù)師涉稅服務(wù)實務(wù)題型有哪些?:稅務(wù)師涉稅服務(wù)實務(wù)題型有:單項選擇題、多項選擇題、簡答題(主觀題型)、綜合分析題(主觀題型)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日