下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

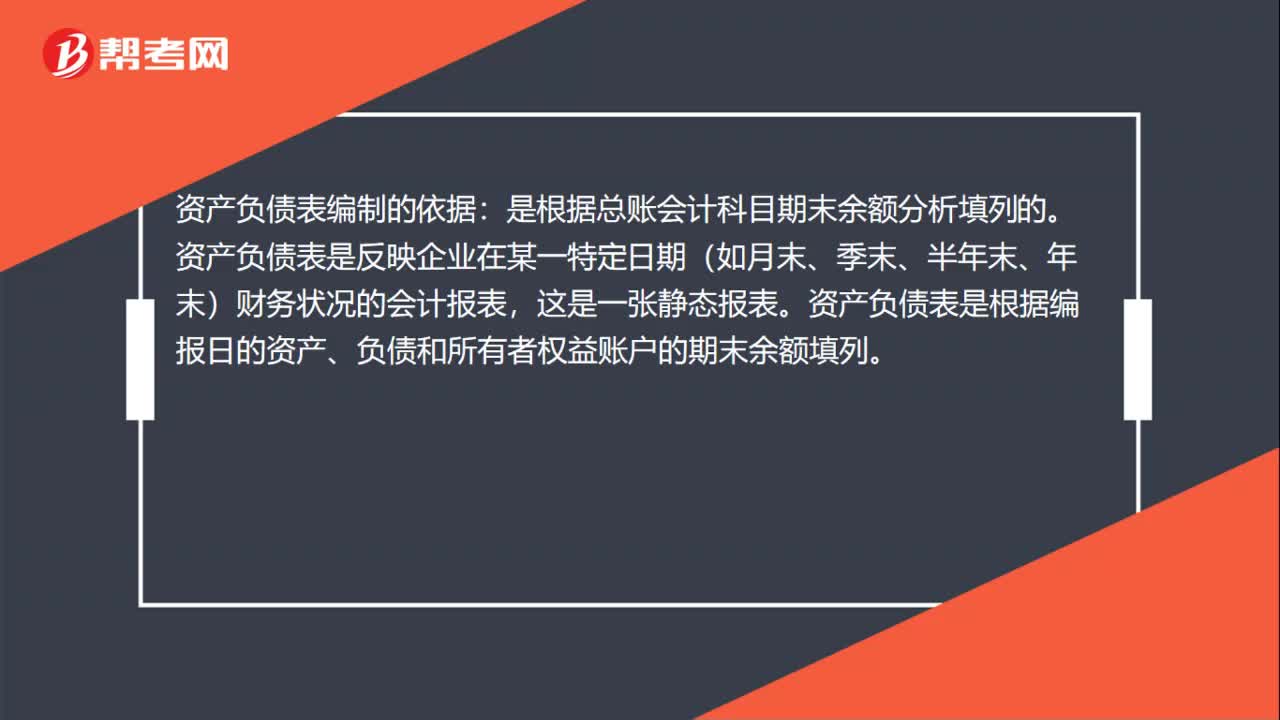

00:35資產(chǎn)負(fù)債表的編制依據(jù)是什么?:資產(chǎn)負(fù)債表編制的依據(jù):是根據(jù)總賬會(huì)計(jì)科目期末余額分析填列的。資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財(cái)務(wù)狀況的會(huì)計(jì)報(bào)表,這是一張靜態(tài)報(bào)表。資產(chǎn)負(fù)債表是根據(jù)編報(bào)日的資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的期末余額填列。

00:24

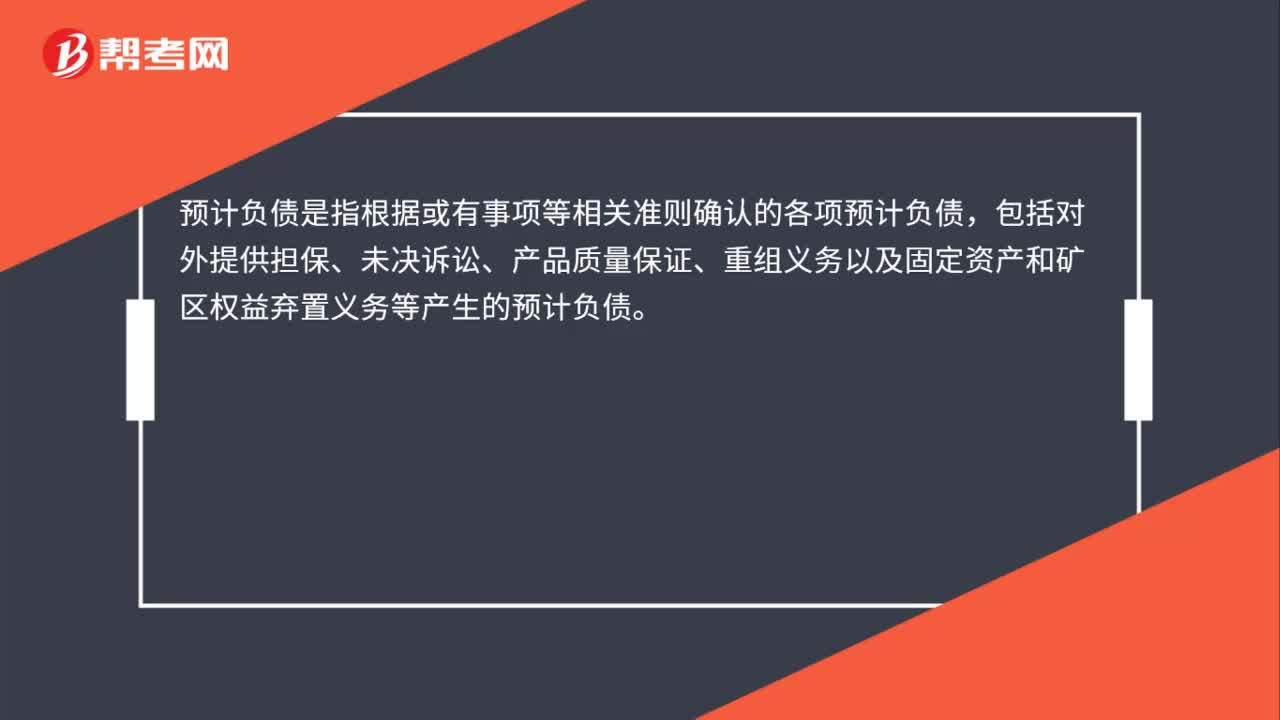

00:24預(yù)計(jì)負(fù)債是什么?:預(yù)計(jì)負(fù)債是什么?預(yù)計(jì)負(fù)債是指根據(jù)或有事項(xiàng)等相關(guān)準(zhǔn)則確認(rèn)的各項(xiàng)預(yù)計(jì)負(fù)債,包括對(duì)外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計(jì)負(fù)債。

07:47

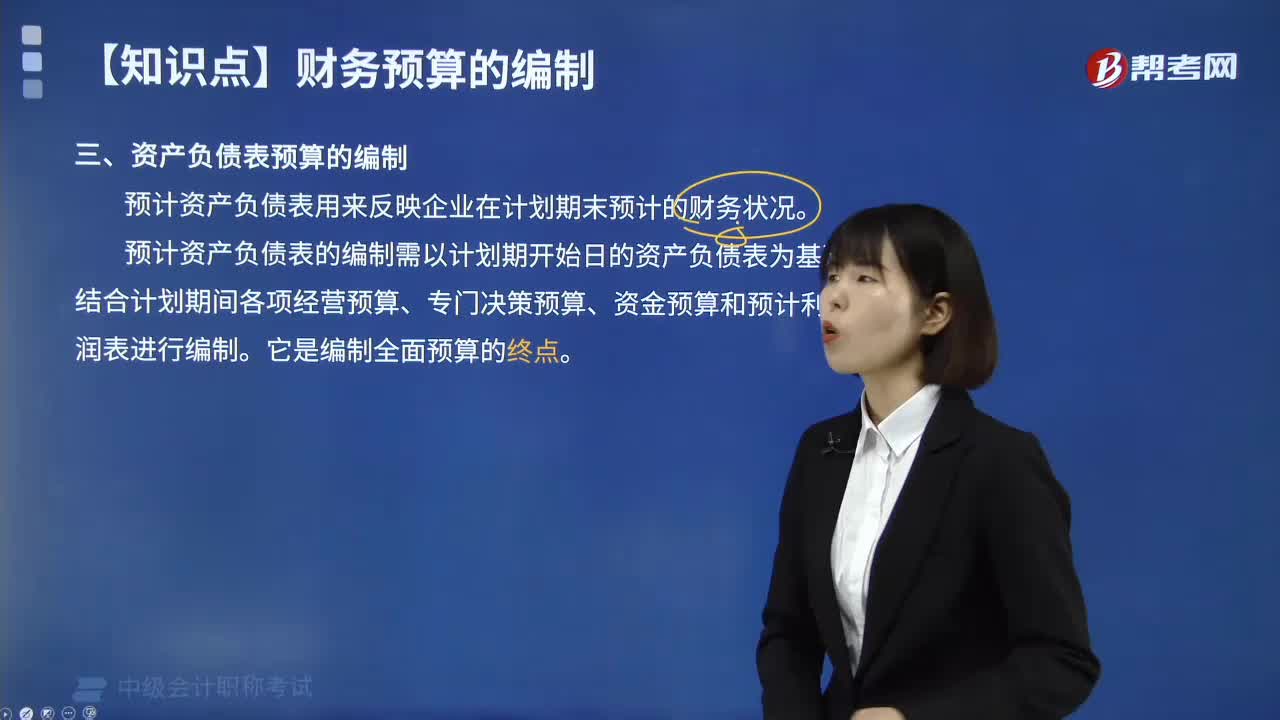

07:47資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?:資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?預(yù)計(jì)資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實(shí)際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財(cái)務(wù)狀況。預(yù)計(jì)資產(chǎn)負(fù)債表的編制需以計(jì)劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計(jì)劃期間各項(xiàng)經(jīng)營預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計(jì)利潤表進(jìn)行編制。所謂敏感項(xiàng)目是指直接隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。所謂非敏感項(xiàng)目是指不隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對(duì)資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

01:42

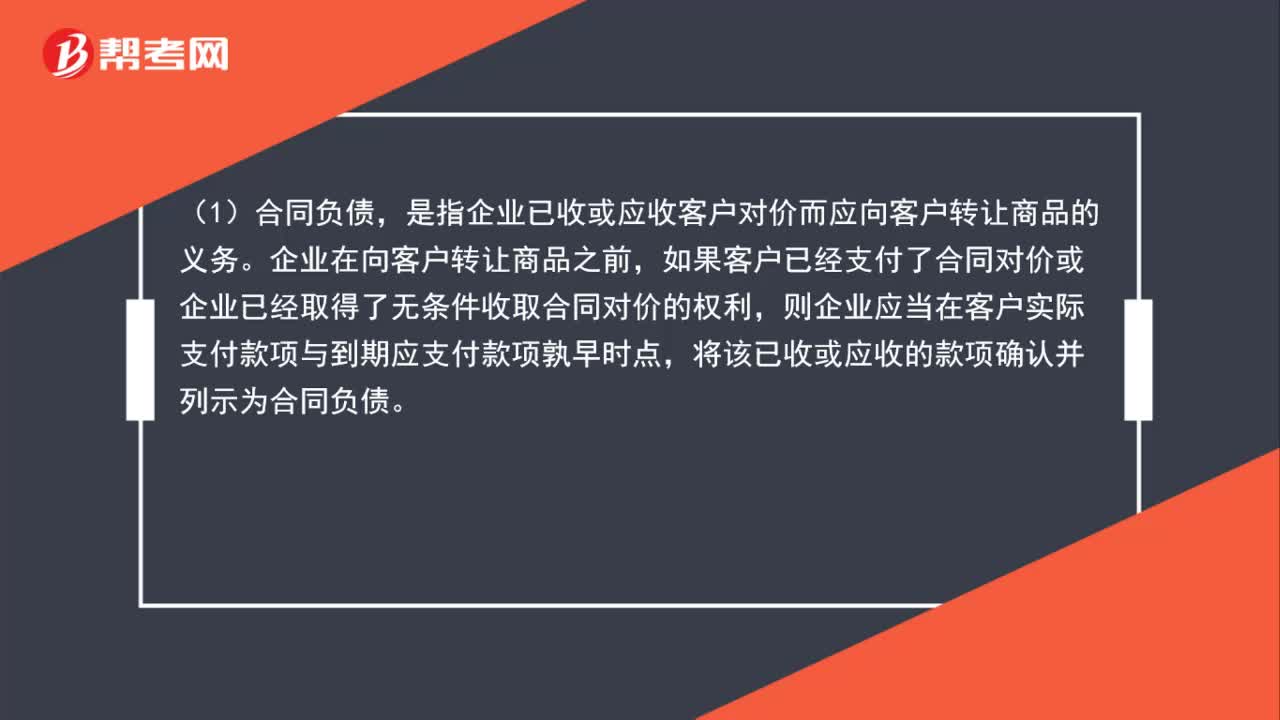

01:42合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?:合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?(1)合同負(fù)債,是指企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)。企業(yè)在向客戶轉(zhuǎn)讓商品之前,如果客戶已經(jīng)支付了合同對(duì)價(jià)或企業(yè)已經(jīng)取得了無條件收取合同對(duì)價(jià)的權(quán)利,則企業(yè)應(yīng)當(dāng)在客戶實(shí)際支付款項(xiàng)與到期應(yīng)支付款項(xiàng)孰早時(shí)點(diǎn),將該已收或應(yīng)收的款項(xiàng)確認(rèn)并列示為合同負(fù)債。(2)合同資產(chǎn),是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利,是指企業(yè)無條件收取合同對(duì)價(jià)的權(quán)利。

00:48

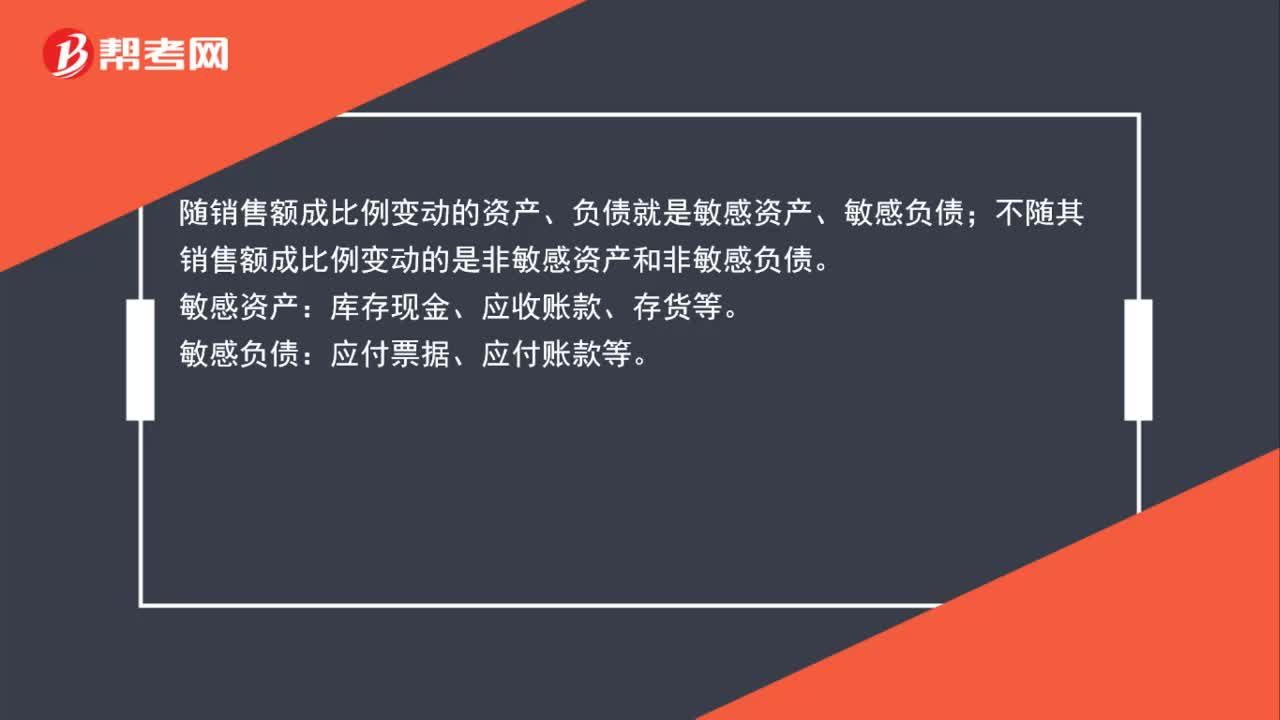

00:48怎么區(qū)分敏感與非敏感資產(chǎn)和負(fù)債呢?:怎么區(qū)分敏感與非敏感資產(chǎn)和負(fù)債呢?隨銷售額成比例變動(dòng)的資產(chǎn)、負(fù)債就是敏感資產(chǎn)、敏感負(fù)債;不隨其銷售額成比例變動(dòng)的是非敏感資產(chǎn)和非敏感負(fù)債。敏感資產(chǎn):庫存現(xiàn)金、應(yīng)收賬款、存貨等。敏感負(fù)債:應(yīng)付票據(jù)、應(yīng)付賬款等。

00:19

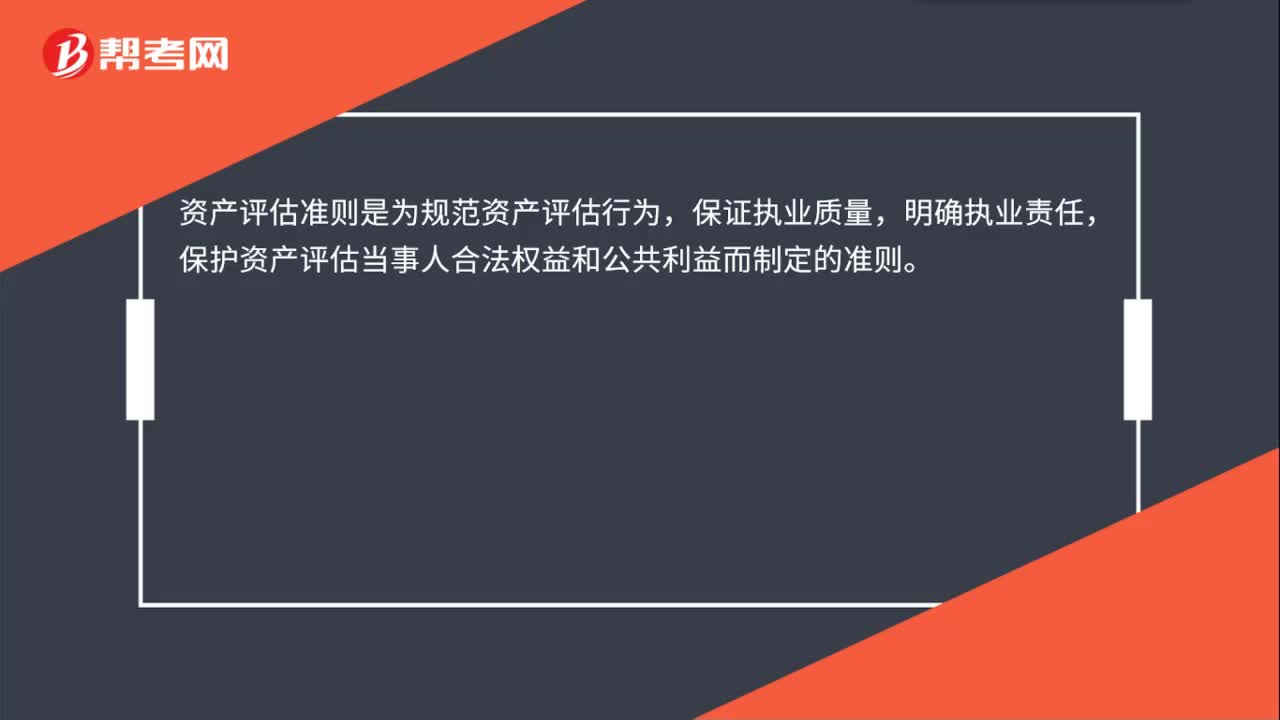

00:19資產(chǎn)評(píng)估準(zhǔn)則是什么?:資產(chǎn)評(píng)估準(zhǔn)則是什么?資產(chǎn)評(píng)估準(zhǔn)則是為規(guī)范資產(chǎn)評(píng)估行為,保證執(zhí)業(yè)質(zhì)量,明確執(zhí)業(yè)責(zé)任,保護(hù)資產(chǎn)評(píng)估當(dāng)事人合法權(quán)益和公共利益而制定的準(zhǔn)則。

01:26

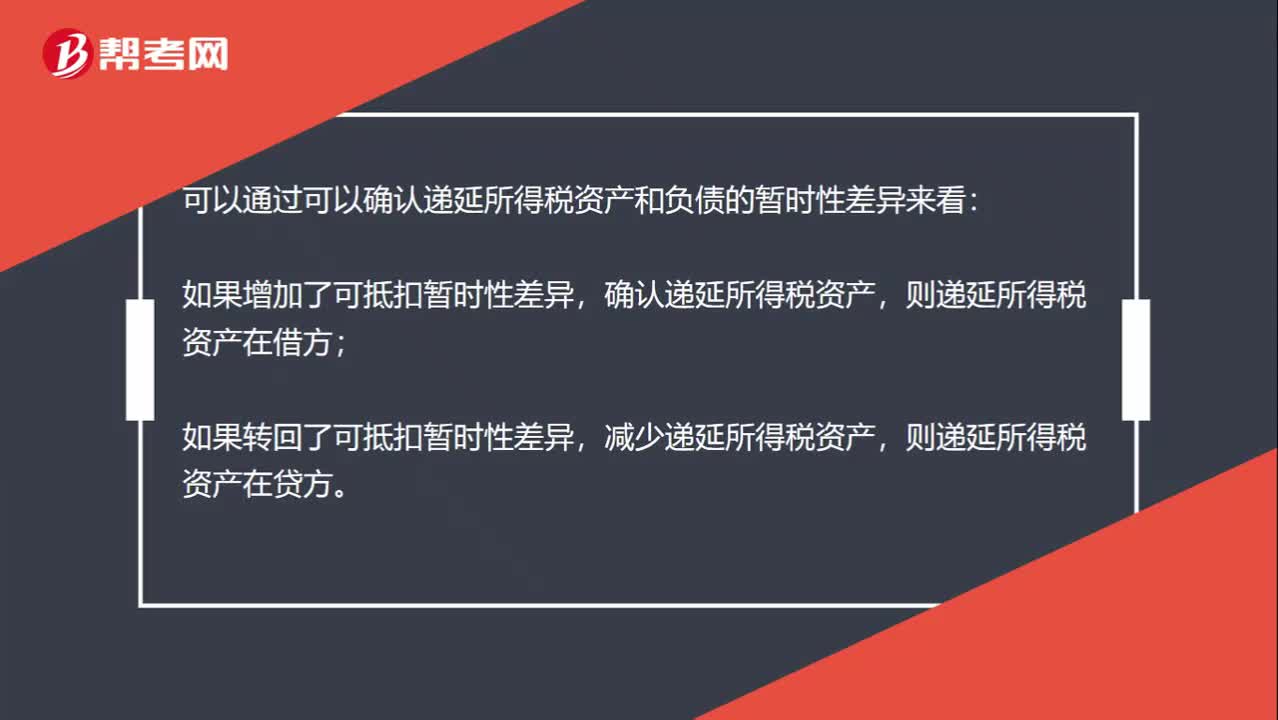

01:26怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?可以通過可以確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的暫時(shí)性差異來看:如果增加了可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時(shí)性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債,則遞延所得稅負(fù)債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時(shí)性差異,減少遞延所得稅負(fù)債,則遞延所得稅負(fù)債在借方。

01:08

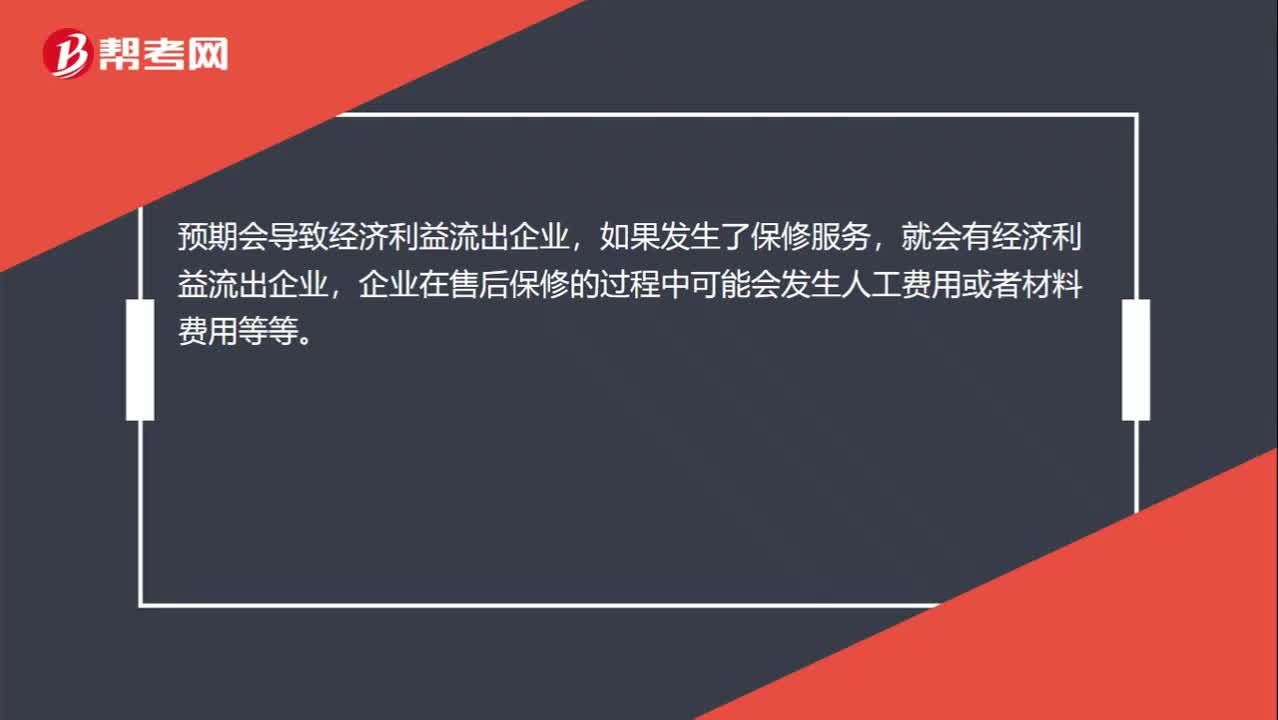

01:08售后保修服務(wù)是未來發(fā)生的承諾,怎么理解成負(fù)債了呢?:售后保修服務(wù)是未來發(fā)生的承諾,怎么理解成負(fù)債了呢?從負(fù)債的定義角度來進(jìn)行理解,因?yàn)槭酆蟊P薹?wù)是由過去的交易或事項(xiàng)形成的,也就是由銷售商品引起的,如果沒有銷售商品,未來就不會(huì)有售后保修的發(fā)生。預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),就會(huì)有經(jīng)濟(jì)利益流出企業(yè),企業(yè)在售后保修的過程中可能會(huì)發(fā)生人工費(fèi)用或者材料費(fèi)用等等。就是企業(yè)現(xiàn)在就已經(jīng)要承擔(dān)的義務(wù)。所以不能單單從售后保修服務(wù)是未來要發(fā)生的事項(xiàng)來判斷。

00:44

00:44合同資產(chǎn)包括什么呢?:合同資產(chǎn)包括什么呢?合同資產(chǎn):是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利,且該權(quán)利取決于時(shí)間流逝之外的其他因素。① 合同資產(chǎn)并不是一項(xiàng)無條件收款權(quán),該權(quán)利除了時(shí)間流逝之外,還取決于其他條件(如:履行合同中的其他履約義務(wù))才能收取相應(yīng)的合同對(duì)價(jià);② 除信用風(fēng)險(xiǎn)之外,還可能承擔(dān)其他風(fēng)險(xiǎn),如履約風(fēng)險(xiǎn)等。

00:44

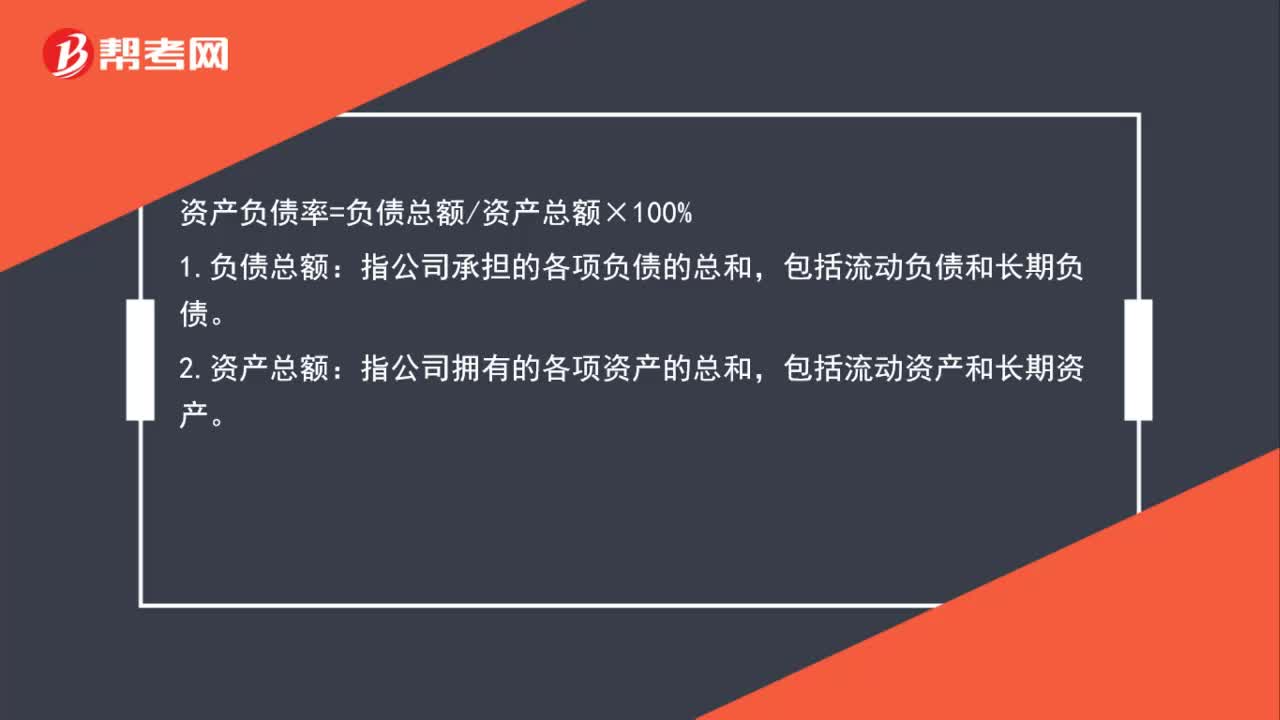

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動(dòng)負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動(dòng)資產(chǎn)和長期資產(chǎn)

00:48

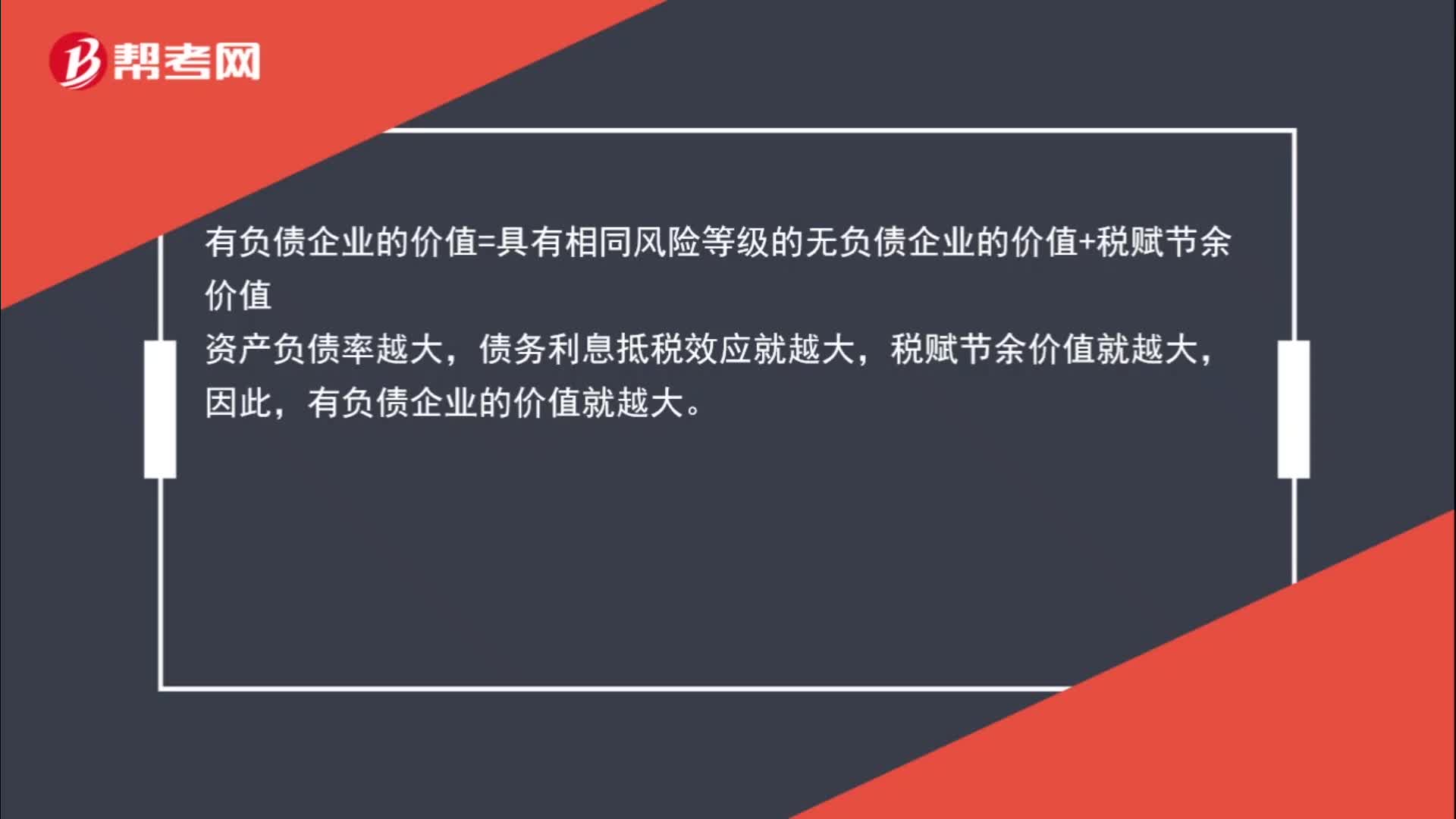

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價(jià)值越大?:有負(fù)債企業(yè)的價(jià)值=具有相同風(fēng)險(xiǎn)等級(jí)的無負(fù)債企業(yè)的價(jià)值+稅賦節(jié)余價(jià)值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價(jià)值就越大,因此。有負(fù)債企業(yè)的價(jià)值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日