中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:59

00:59經(jīng)濟(jì)業(yè)務(wù)對(duì)會(huì)計(jì)等式的影響有哪些?:經(jīng)濟(jì)業(yè)務(wù)對(duì)會(huì)計(jì)等式的影響有哪些?各類經(jīng)濟(jì)業(yè)務(wù)對(duì)基本會(huì)計(jì)等式的影響如下:可能僅涉及資產(chǎn)與負(fù)債和所有者權(quán)益中的一方,也可能涉及到雙方,但無論如何。結(jié)果一定是基本會(huì)計(jì)等式的恒等關(guān)系保持不變,如果僅涉及資產(chǎn)與負(fù)債和所有者權(quán)益中的一方。也不會(huì)使雙方的總額發(fā)生變動(dòng),3.,一項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的發(fā)生。如果涉及資產(chǎn)與負(fù)債和所有者權(quán)益中的雙方則雖然不會(huì)影響到雙方的恒等關(guān)系但會(huì)使雙方的總額發(fā)生同增或同減變動(dòng)

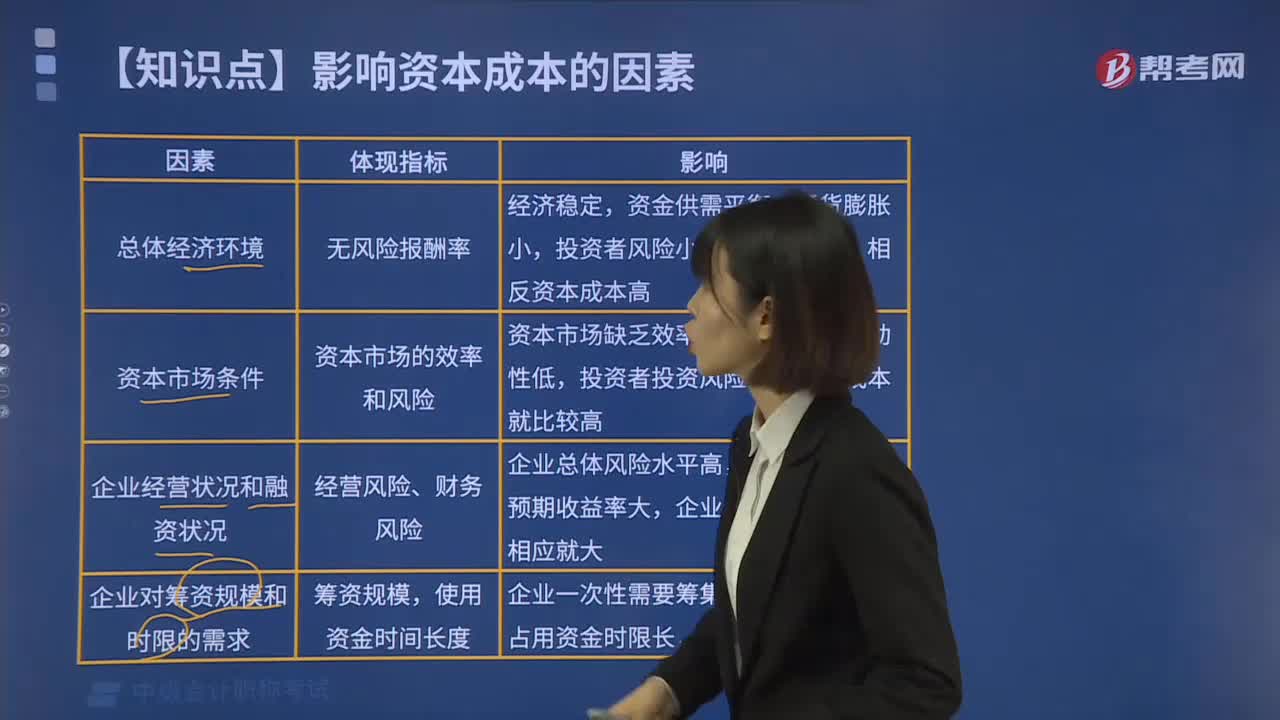

07:50

07:50影響資本成本的因素有哪些?:表現(xiàn)在國(guó)民經(jīng)濟(jì)發(fā)展水平、預(yù)期的通貨膨脹等方面。這些都會(huì)對(duì)企業(yè)籌資的資本成本產(chǎn)生影響,整個(gè)社會(huì)經(jīng)濟(jì)的資金供給和需求相對(duì)均衡且通貨膨脹水平低,籌資的資本成本率相應(yīng)就比較低,籌資的資本成本率就高。資本市場(chǎng)條件包括資本市場(chǎng)的效率和風(fēng)險(xiǎn),如果資本市場(chǎng)缺乏效率,企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)共同構(gòu)成企業(yè)總體風(fēng)險(xiǎn),則企業(yè)總體風(fēng)險(xiǎn)水平高,投資者要求的預(yù)期收益率高,企業(yè)籌資的資本成本相應(yīng)就大。資本成本就高。

00:59

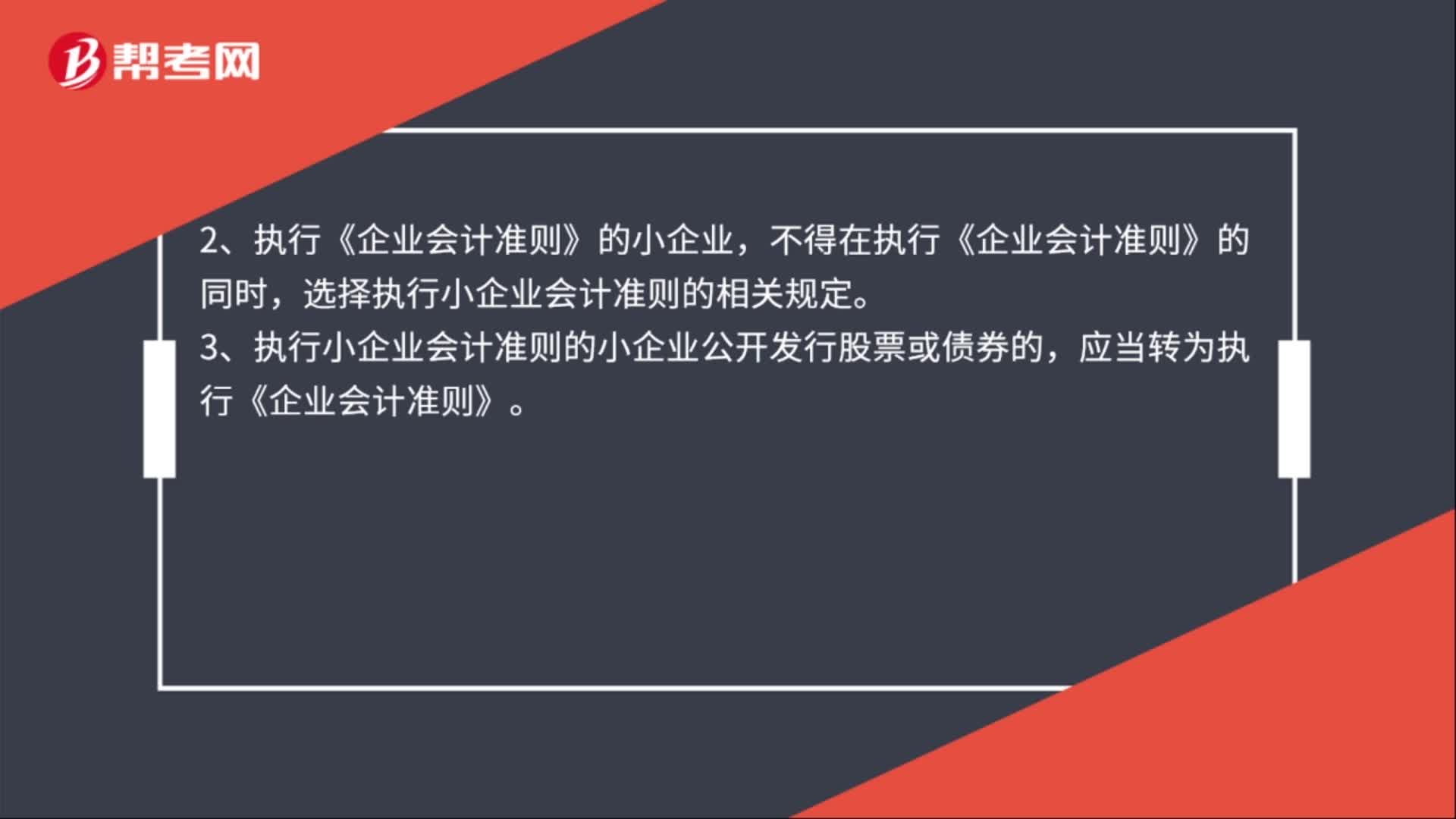

00:59企業(yè)如何選擇會(huì)計(jì)準(zhǔn)則?:會(huì)計(jì)準(zhǔn)則包括企業(yè)會(huì)計(jì)準(zhǔn)則、小企業(yè)會(huì)計(jì)準(zhǔn)則。發(fā)生的交易或者事項(xiàng)小企業(yè)會(huì)計(jì)準(zhǔn)則未作規(guī)范的,可以參照《企業(yè)會(huì)計(jì)準(zhǔn)則》中的相關(guān)規(guī)定進(jìn)行處理。2、執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則》的小企業(yè),不得在執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則》的同時(shí),選擇執(zhí)行小企業(yè)會(huì)計(jì)準(zhǔn)則的相關(guān)規(guī)定。3、執(zhí)行小企業(yè)會(huì)計(jì)準(zhǔn)則的小企業(yè)公開發(fā)行股票或債券的,應(yīng)當(dāng)轉(zhuǎn)為執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則》。4、已執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則》的上市公司、大中型企業(yè)和小企業(yè)。

00:52

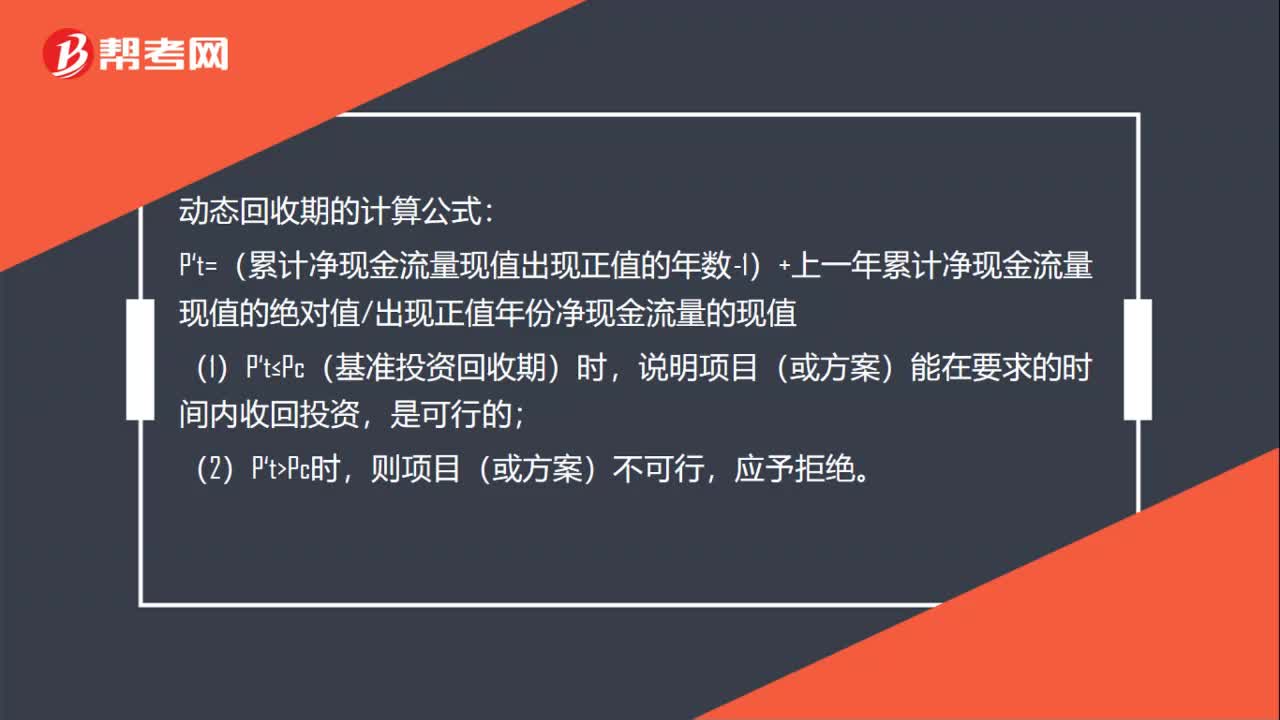

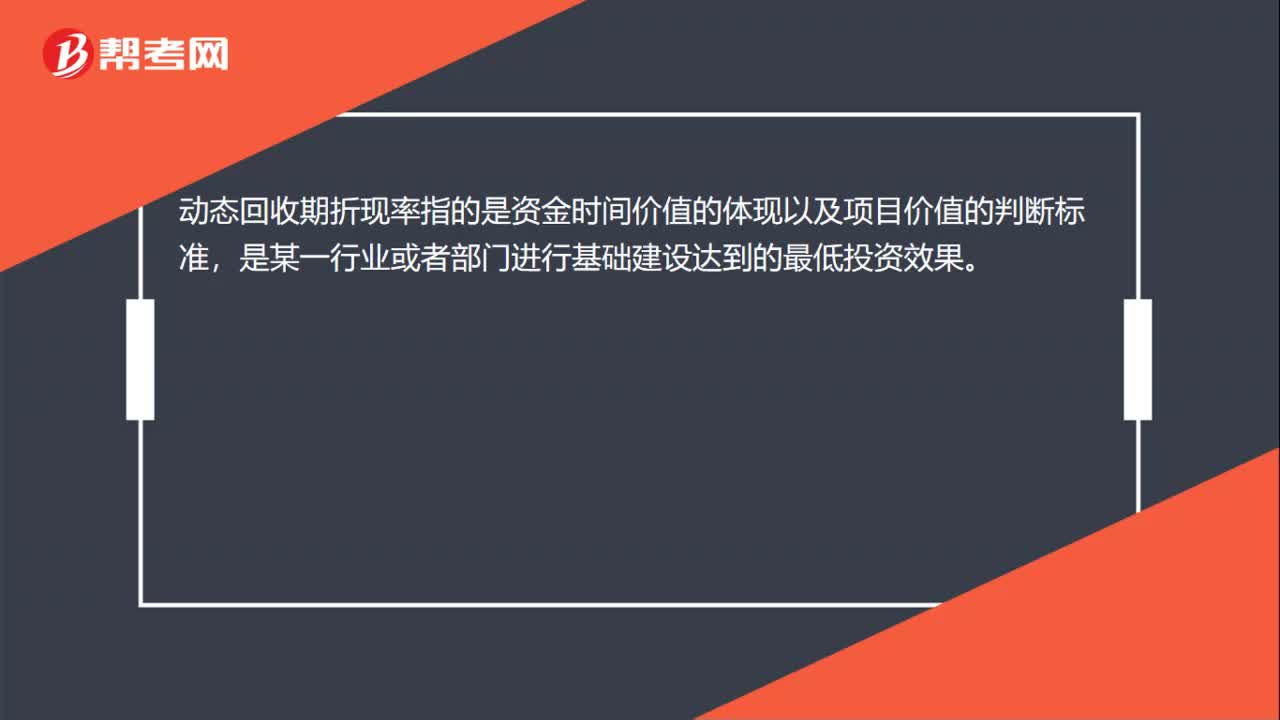

00:52動(dòng)態(tài)回收期的計(jì)算公式是什么?:動(dòng)態(tài)回收期的計(jì)算公式是什么?P‘t =(累計(jì)凈現(xiàn)金流量現(xiàn)值出現(xiàn)正值的年數(shù)-1)+上一年累計(jì)凈現(xiàn)金流量現(xiàn)值的絕對(duì)值出現(xiàn)正值年份凈現(xiàn)金流量的現(xiàn)值,(1)P‘t ≤Pc基準(zhǔn)投資回收期時(shí),說明項(xiàng)目(或方案)能在要求的時(shí)間內(nèi)收回投資;是可行的,(2)P't,Pc時(shí)。則項(xiàng)目(或方案)不可行應(yīng)予拒絕

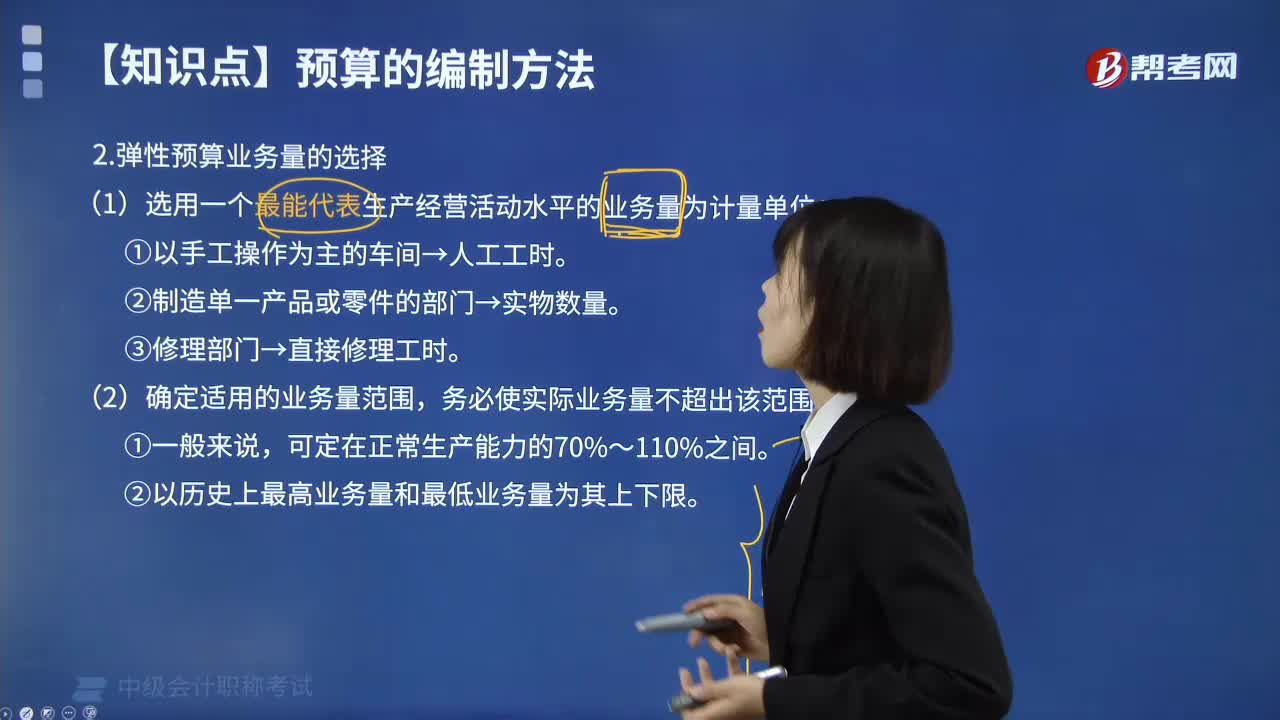

03:05

03:05彈性預(yù)算業(yè)務(wù)量是怎樣選擇的?:彈性預(yù)算業(yè)務(wù)量是怎樣選擇的?(1)選用一個(gè)最能代表生產(chǎn)經(jīng)營(yíng)活動(dòng)水平的業(yè)務(wù)量為計(jì)量單位:②制造單一產(chǎn)品或零件的部門→實(shí)物數(shù)量。③修理部門→直接修理工時(shí)。(2)確定適用的業(yè)務(wù)量范圍,務(wù)必使實(shí)際業(yè)務(wù)量不超出該范圍:可定在正常生產(chǎn)能力的70%~110%之間。②以歷史上最高業(yè)務(wù)量和最低業(yè)務(wù)量為其上下限。企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上。

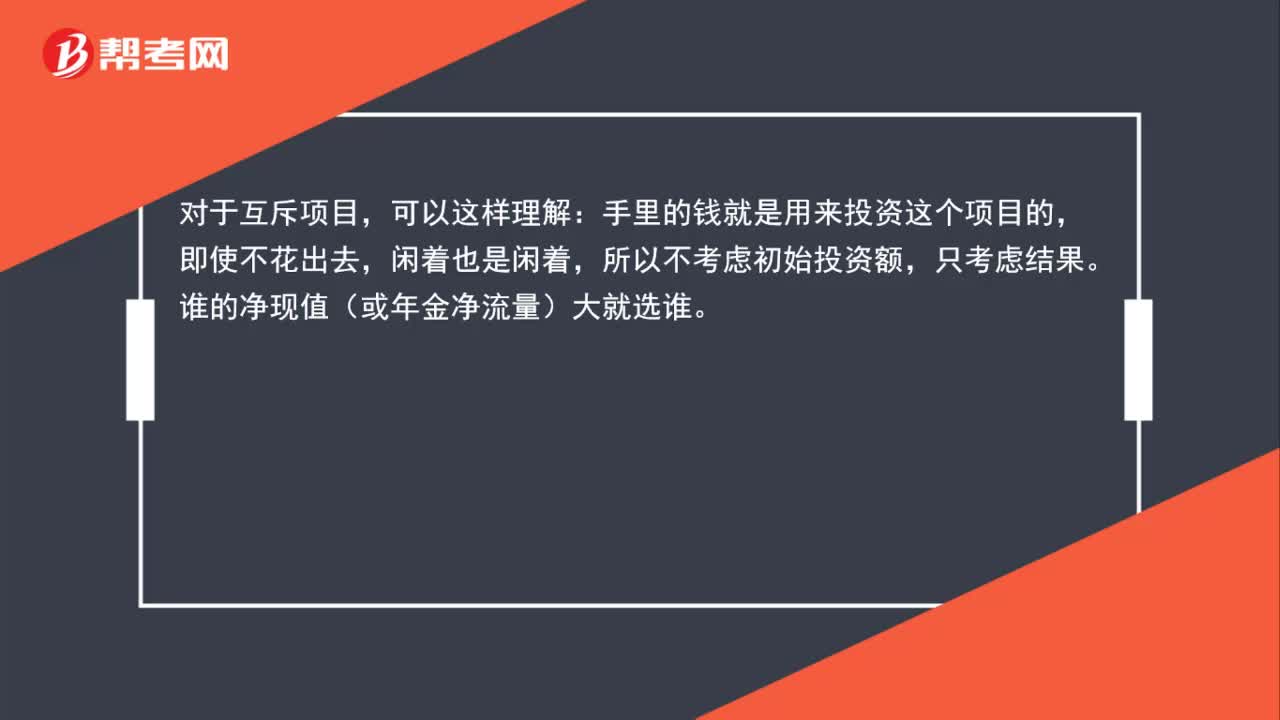

00:40

00:40為什么原始投資額不影響互斥投資方案的選優(yōu)決策?:為什么原始投資額不影響互斥投資方案的選優(yōu)決策?對(duì)于互斥項(xiàng)目,可以這樣理解:手里的錢就是用來投資這個(gè)項(xiàng)目的,即使不花出去,閑著也是閑著,所以不考慮初始投資額,只考慮結(jié)果。誰的凈現(xiàn)值(或年金凈流量)大就選誰。

00:36

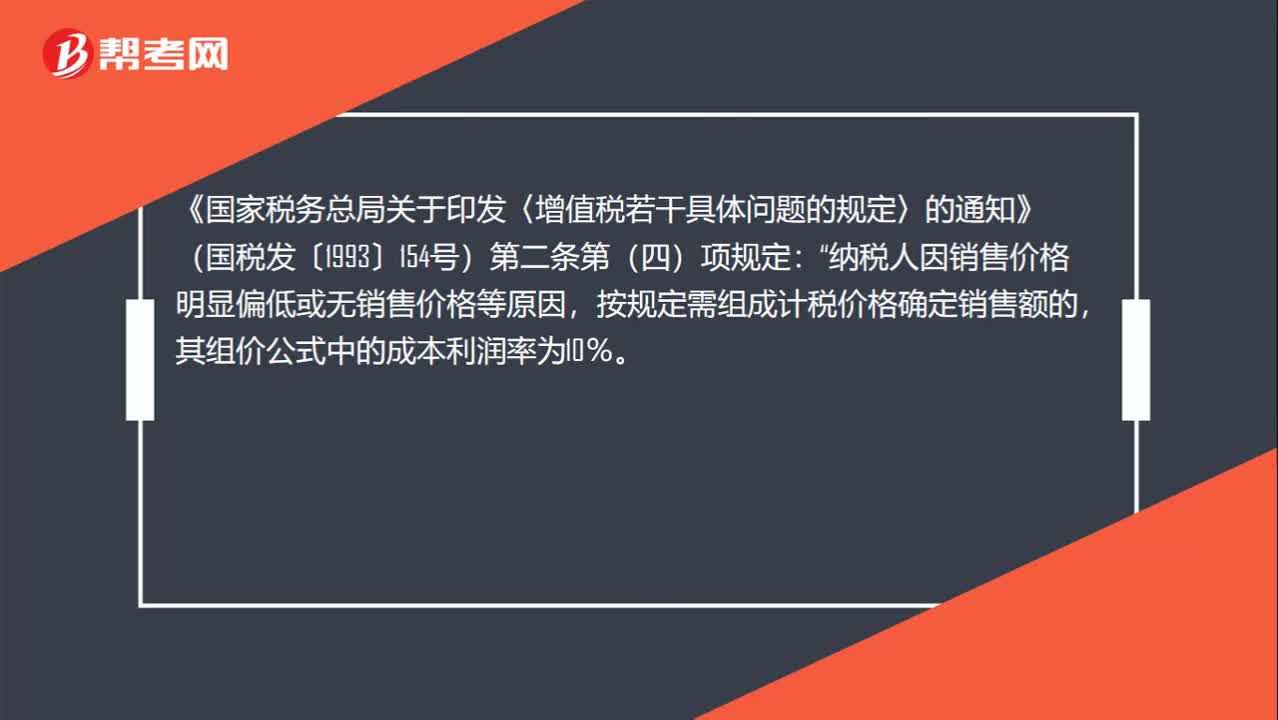

00:36成本利潤(rùn)率為什么默認(rèn)選擇10%?:成本利潤(rùn)率為什么默認(rèn)選擇10%?《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈增值稅若干具體問題的規(guī)定〉的通知》(國(guó)稅發(fā)〔1993〕154號(hào))第二條第(四)項(xiàng)規(guī)定:納稅人因銷售價(jià)格明顯偏低或無銷售價(jià)格等原因“按規(guī)定需組成計(jì)稅價(jià)格確定銷售額的,其組價(jià)公式中的成本利潤(rùn)率為10%。

00:24

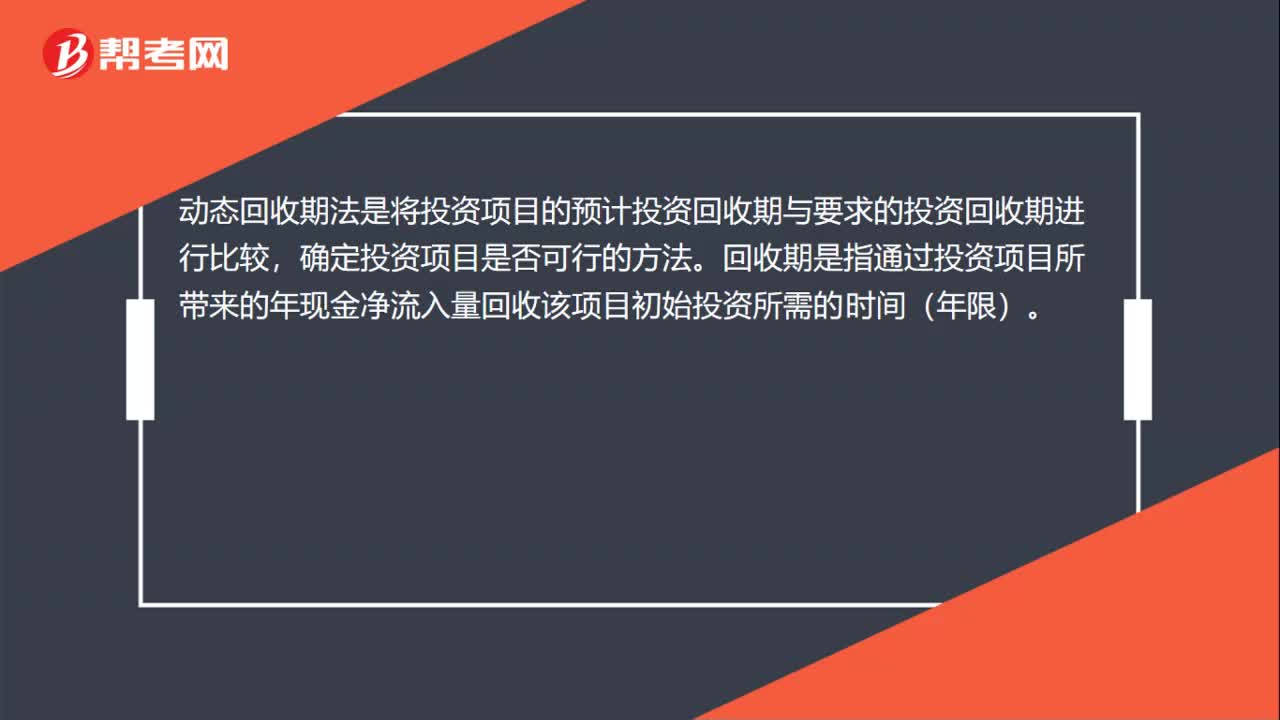

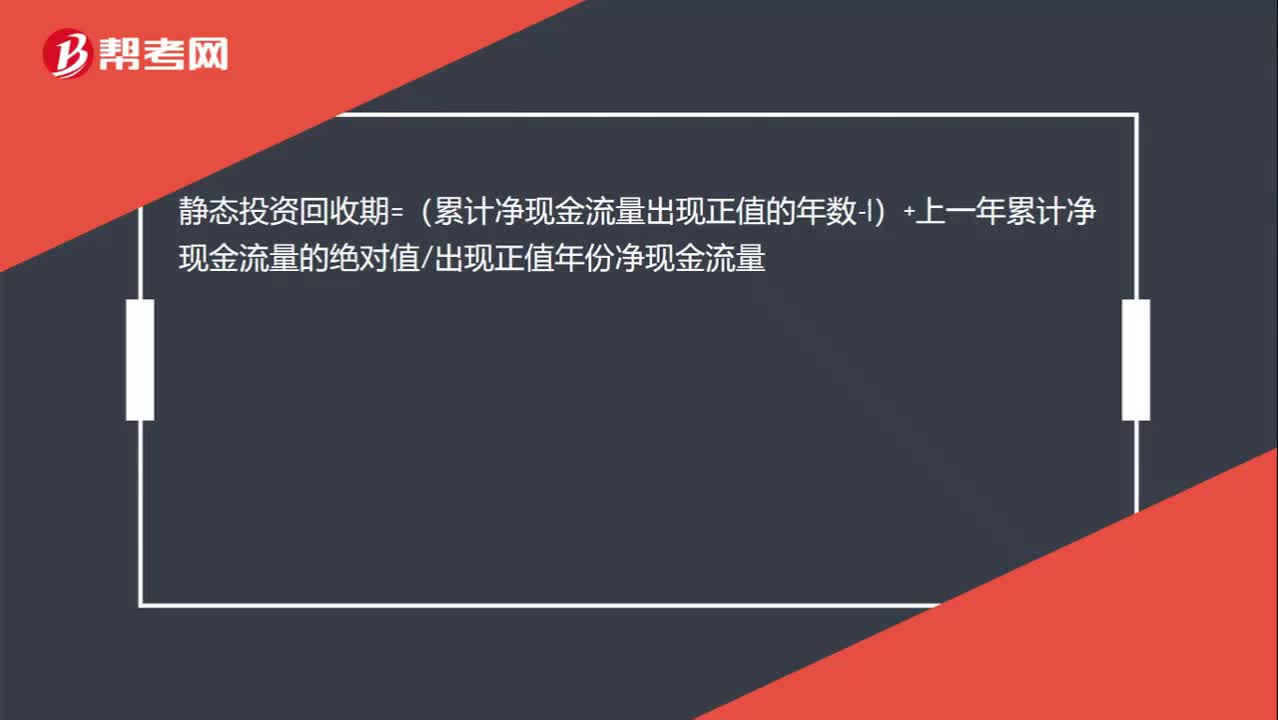

00:24靜態(tài)投資回收期的公式是什么?:靜態(tài)投資回收期=(累計(jì)凈現(xiàn)金流量出現(xiàn)正值的年數(shù)-1)+上一年累計(jì)凈現(xiàn)金流量的絕對(duì)值出現(xiàn)正值年份凈現(xiàn)金流量

00:44

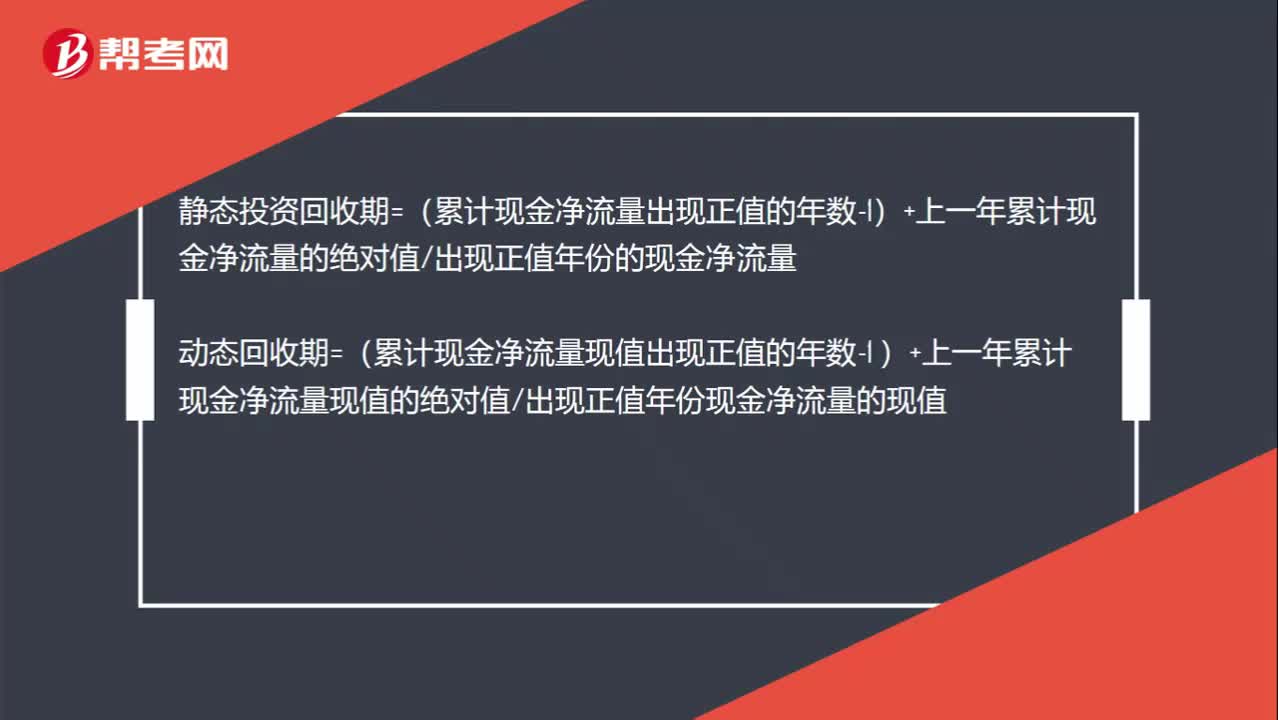

00:44靜態(tài)回收期和動(dòng)態(tài)回收期的計(jì)算公式是什么?:靜態(tài)回收期和動(dòng)態(tài)回收期的計(jì)算公式是什么?靜態(tài)投資回收期=(累計(jì)現(xiàn)金凈流量出現(xiàn)正值的年數(shù)-1)+上一年累計(jì)現(xiàn)金凈流量的絕對(duì)值出現(xiàn)正值年份的現(xiàn)金凈流量動(dòng)態(tài)回收期=(累計(jì)現(xiàn)金凈流量現(xiàn)值出現(xiàn)正值的年數(shù)-1 )+上一年累計(jì)現(xiàn)金凈流量現(xiàn)值的絕對(duì)值出現(xiàn)正值年份現(xiàn)金凈流量的現(xiàn)值

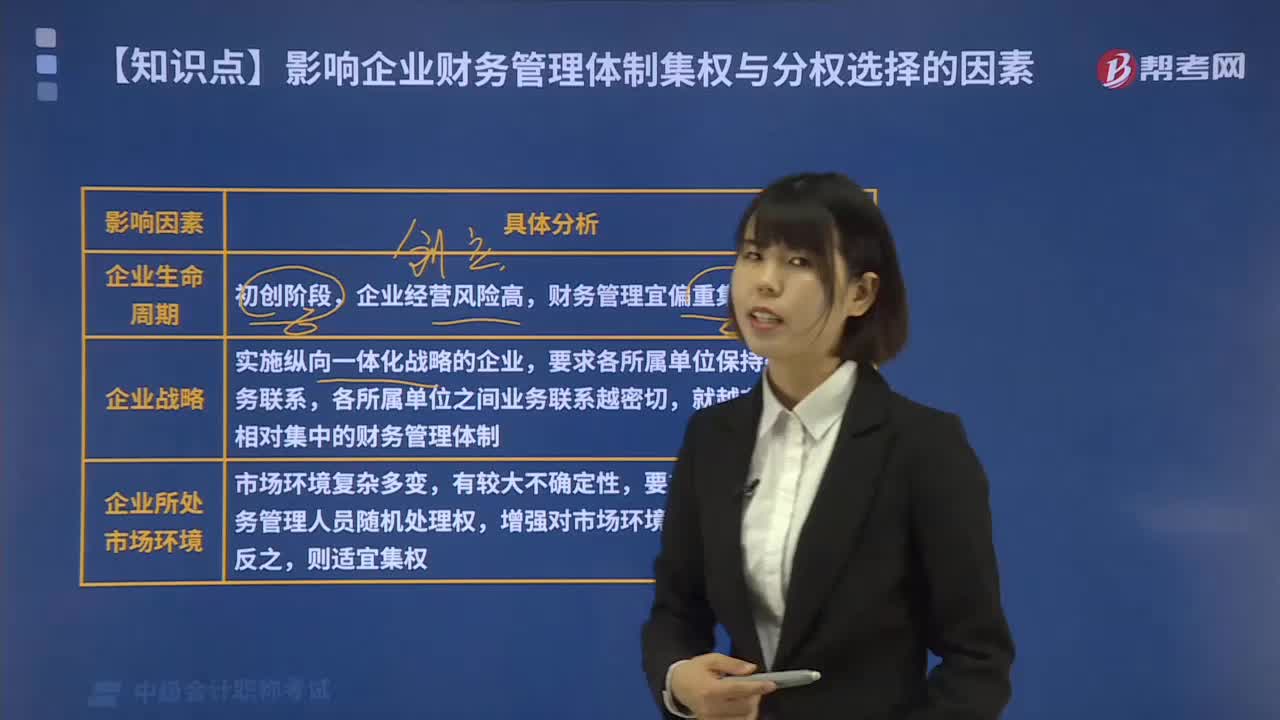

03:04

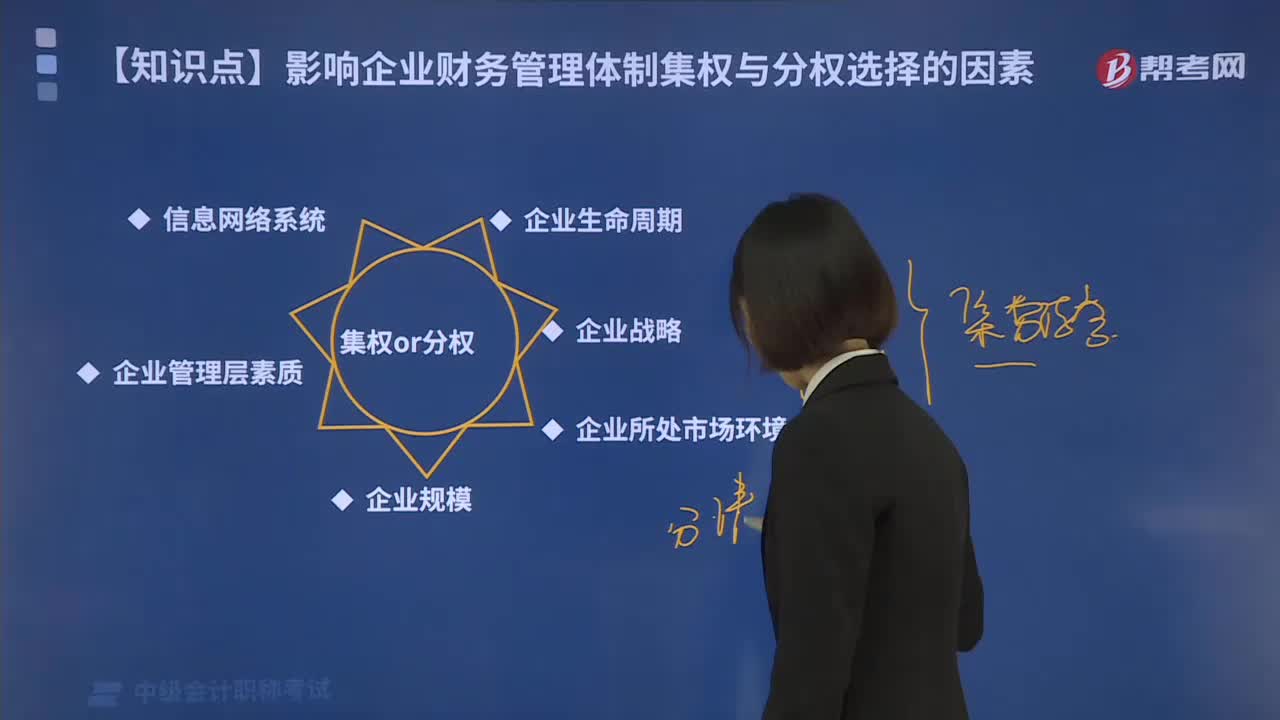

03:04帶你了解一下企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的影響因素有哪些?:帶你了解一下企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的影響因素有哪些?影響企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的因素如下:潤(rùn)對(duì)應(yīng)的財(cái)務(wù)管理體制選擇模式會(huì)有區(qū)別,財(cái)務(wù)管理宜偏重集權(quán)模式。不同戰(zhàn)略目標(biāo)應(yīng)匹配不同的財(cái)務(wù)管理體制。比如那些實(shí)施縱向一體化戰(zhàn)略的企業(yè),就越有必要采用相對(duì)集中的財(cái)務(wù)管理體制。如果企業(yè)所處的市場(chǎng)環(huán)境有較大的不確定性,就要求在財(cái)務(wù)管理劃分權(quán)利給中下層財(cái)務(wù)管理人員較多的隨機(jī)處理權(quán)(分權(quán))。

04:38

04:38影響企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的因素有哪些?:影響企業(yè)財(cái)務(wù)管理體制集權(quán)與分權(quán)選擇的因素如下:所對(duì)應(yīng)的財(cái)務(wù)管理體制選擇模式會(huì)有區(qū)別,不同戰(zhàn)略目標(biāo)應(yīng)匹配不同的財(cái)務(wù)管理體制,就越有必要采用相對(duì)集中的財(cái)務(wù)管理體制。分別確定集權(quán)分權(quán)情況才能最有利于企業(yè)的長(zhǎng)久發(fā)展,就要求在財(cái)務(wù)管理劃分權(quán)力給中下層財(cái)務(wù)管理人員較多的隨機(jī)處理權(quán)。以增強(qiáng)企業(yè)對(duì)市場(chǎng)環(huán)境變動(dòng)的適應(yīng)能力,為財(cái)務(wù)管理服務(wù)的財(cái)務(wù)組織制度也相應(yīng)簡(jiǎn)單、集中。

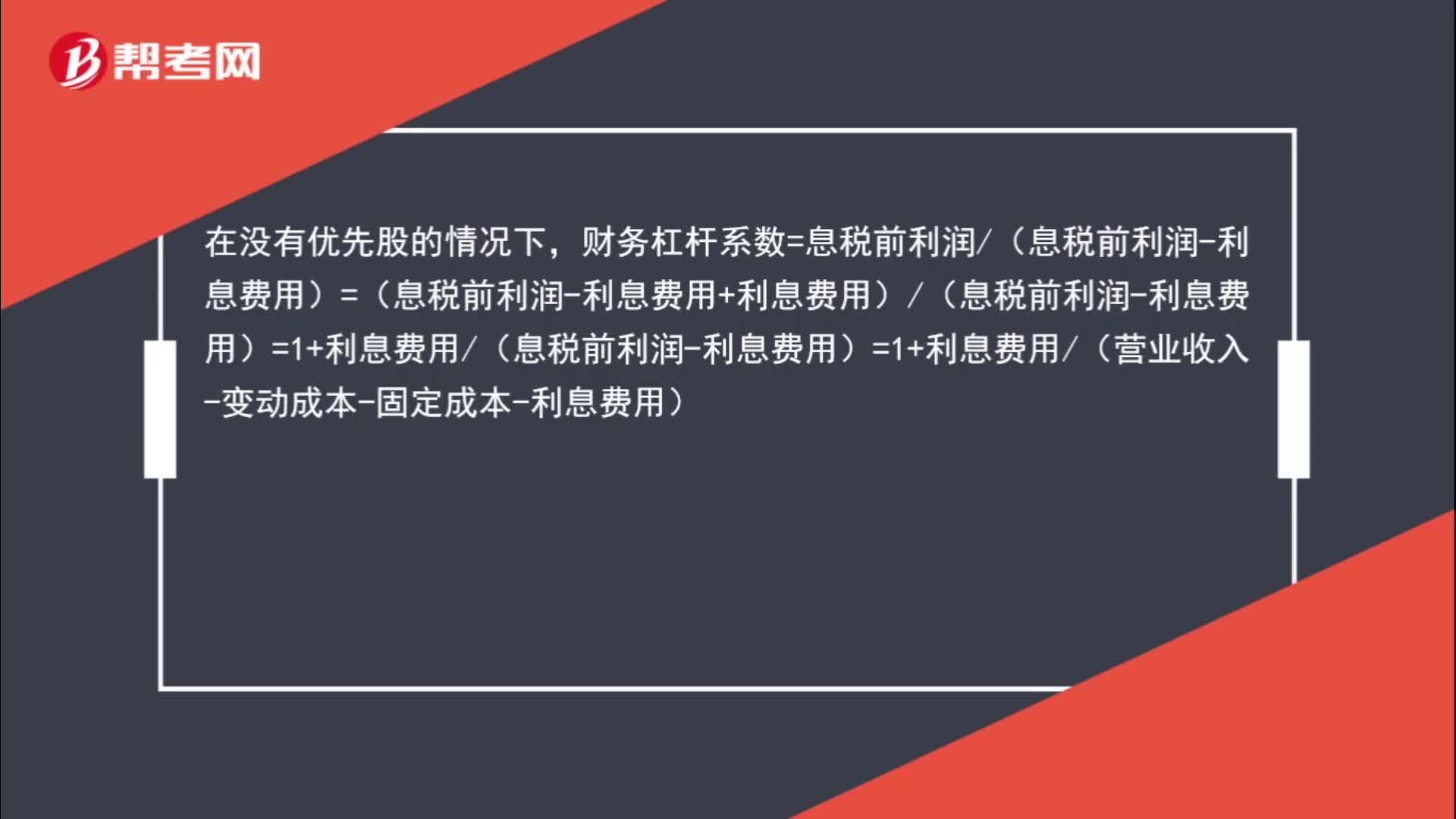

01:44

01:44營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?:營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?在沒有優(yōu)先股的情況下,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)(息稅前利潤(rùn)-利息費(fèi)用)=(息稅前利潤(rùn)-利息費(fèi)用+利息費(fèi)用)(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用),所以,營(yíng)業(yè)收入增加“營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用”增加,利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用)“減少”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日