下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

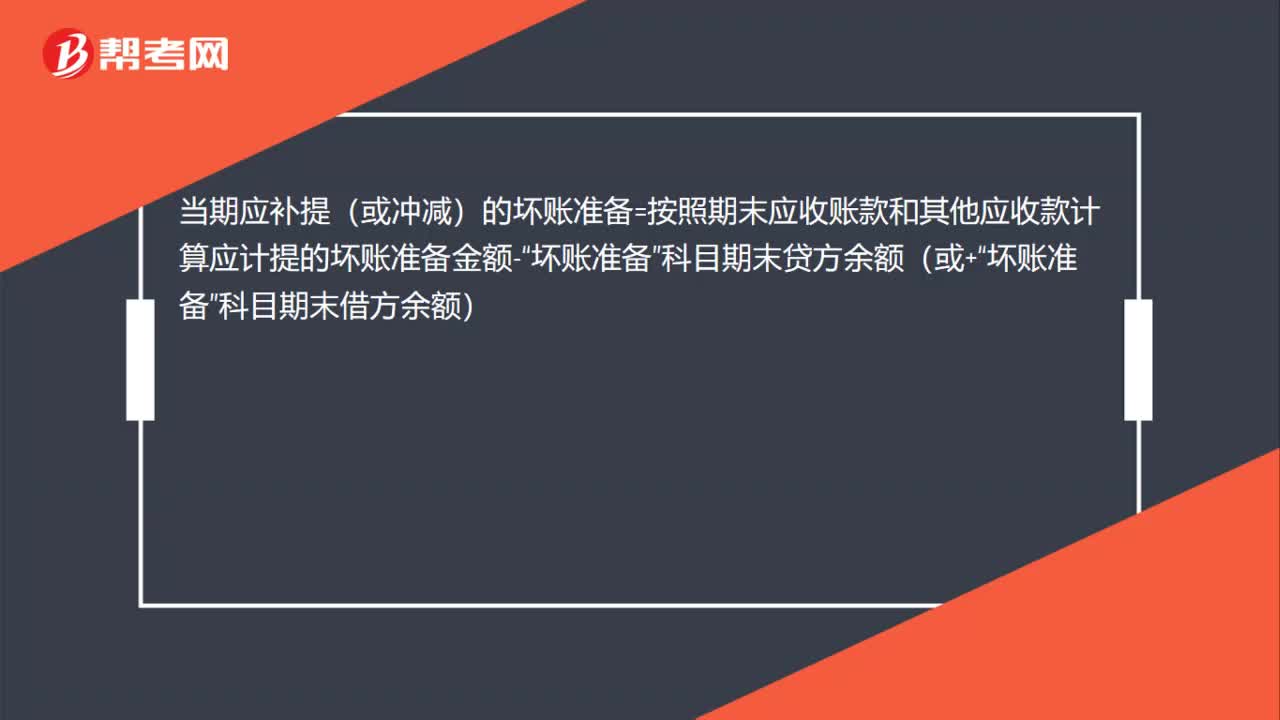

00:40當(dāng)期應(yīng)補(bǔ)提或沖減的壞賬準(zhǔn)備金額的計(jì)算公式是什么?:當(dāng)期應(yīng)補(bǔ)提或沖減的壞賬準(zhǔn)備金額的計(jì)算公式是什么?當(dāng)期應(yīng)補(bǔ)提(或沖減)的壞賬準(zhǔn)備=按照期末應(yīng)收賬款和其他應(yīng)收款計(jì)算應(yīng)計(jì)提的壞賬準(zhǔn)備金額-“壞賬準(zhǔn)備”科目期末貸方余額(或+“壞賬準(zhǔn)備”科目期末借方余額)

00:56

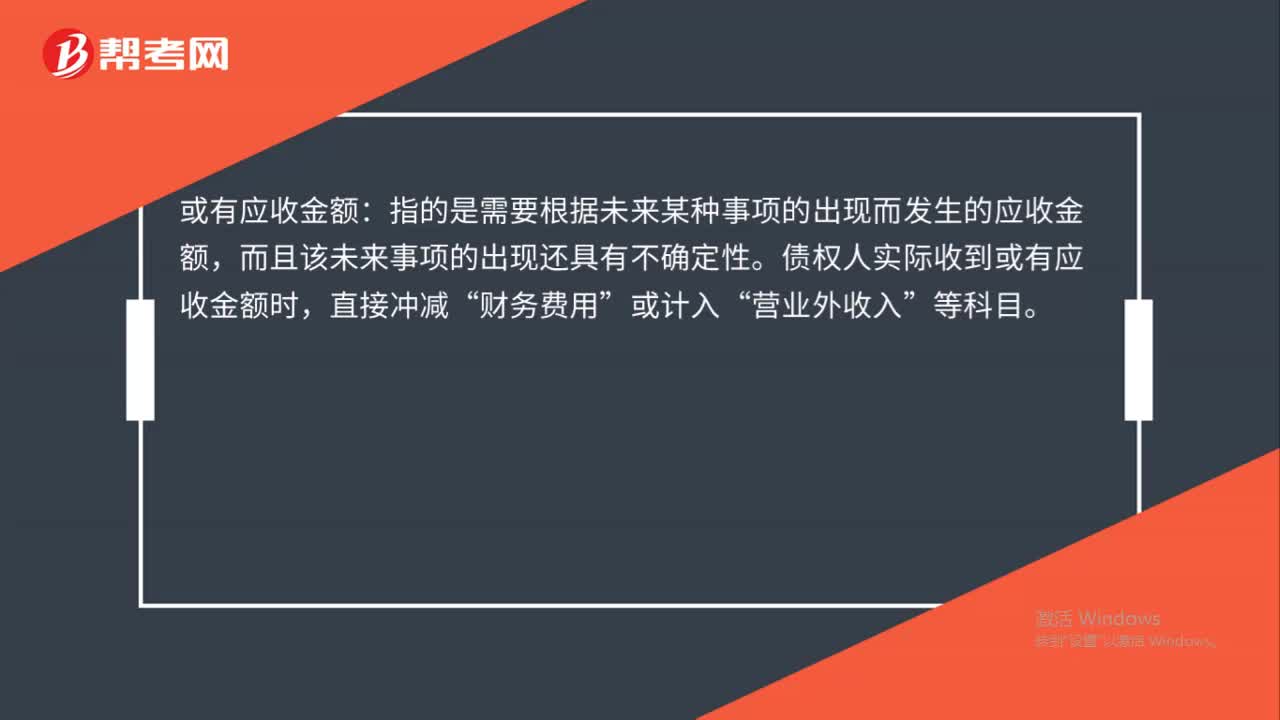

00:56或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?:或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?或有負(fù)債是指過(guò)去的交易或者事項(xiàng)形成的潛在義務(wù),或過(guò)去的交易或者事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計(jì)量。或有資產(chǎn)是指過(guò)去的交易或者事項(xiàng)形成的潛在資產(chǎn),其存在須通過(guò)未來(lái)不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

00:50

00:50或有租金和履約成本為何不計(jì)入最低租賃付款額?:或有租金和履約成本為何不計(jì)入最低租賃付款額?或有租金和履約成本不計(jì)入最低租賃付款額的原因:低租賃付款額是雙方約定的固定付款額,而或有租金在未來(lái)可能發(fā)生也可能不發(fā)生,屬于不確定事項(xiàng),所以不能包括在內(nèi);而履約成本則肯定發(fā)生,但具體發(fā)生額視發(fā)生時(shí)的具體情況確定,屬于事項(xiàng)確定發(fā)生額不確定,故也不包括在內(nèi)。

00:43

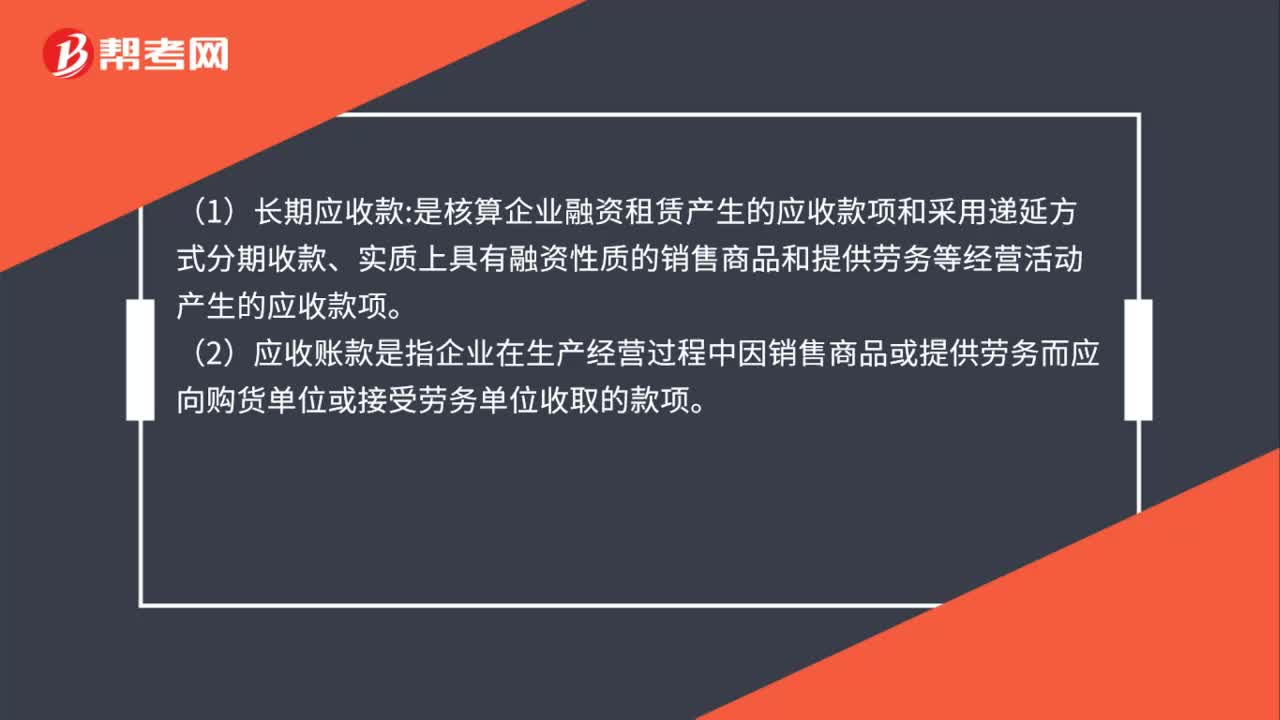

00:43應(yīng)收賬款期末余額怎么計(jì)算?:應(yīng)收賬款期末余額怎么計(jì)算?應(yīng)收賬款期末余額的計(jì)算公式:應(yīng)收賬款項(xiàng)目的金額=應(yīng)收賬款明細(xì)科目的借方余額+預(yù)收賬款明細(xì)科目的借方余額-壞賬準(zhǔn)備期末余額。應(yīng)收賬款余額,如果有尚未收回的余款,(余額)在借方,如果收回大于借方發(fā)生額的款,(余額)在貸方。一般情況下在借方。

00:34

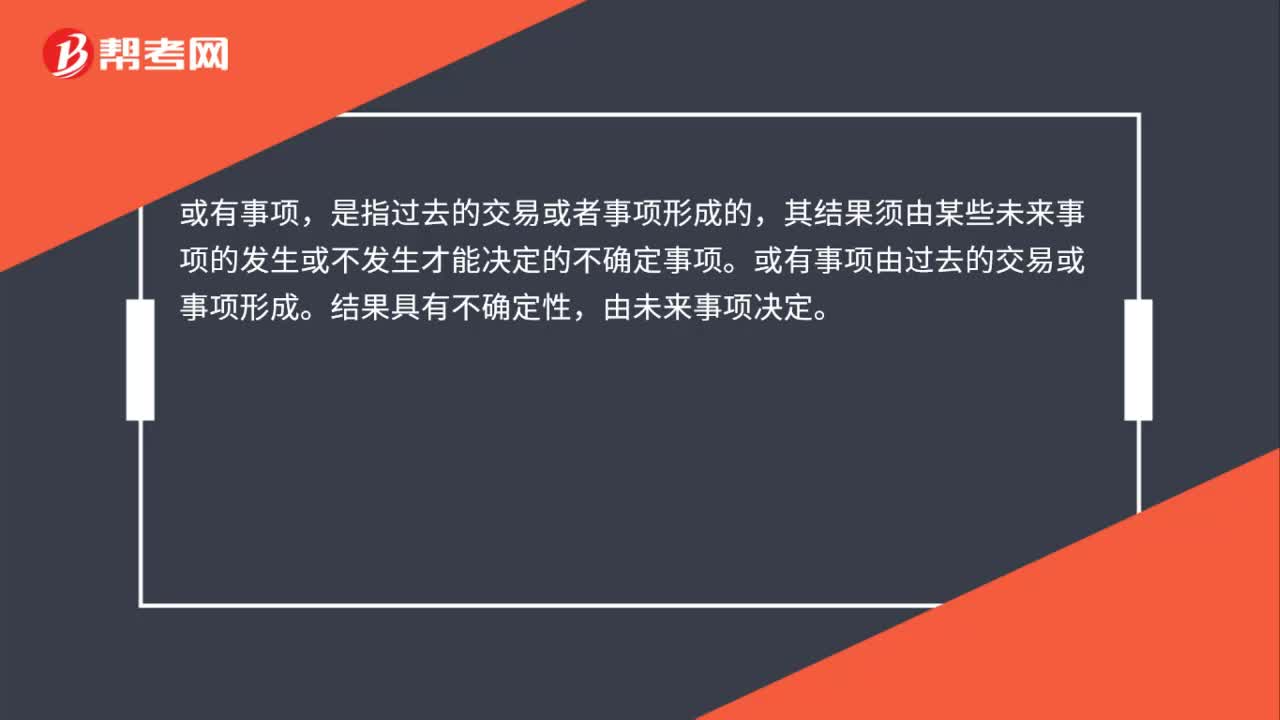

00:34或有事項(xiàng)是什么?:或有事項(xiàng)是什么?或有事項(xiàng)是指過(guò)去的交易或者事項(xiàng)形成的,其結(jié)果須由某些未來(lái)事項(xiàng)的發(fā)生或不發(fā)生才能決定的不確定事項(xiàng)。常見(jiàn)的或有事項(xiàng)包括:未決訴訟或未決仲裁、債務(wù)擔(dān)保、產(chǎn)品質(zhì)量保證(含產(chǎn)品安全保證)、虧損合同、重組義務(wù)、承諾、環(huán)境污染整治等。

00:50

00:50或有負(fù)債是什么?:1.或有負(fù)債:是指過(guò)去的交易或事項(xiàng)形成的潛在義務(wù),或過(guò)去的交易或事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計(jì)量。2.或有負(fù)債包括兩類義務(wù):一類是潛在義務(wù),一類是特殊的現(xiàn)時(shí)義務(wù)。3.或有資產(chǎn):是指過(guò)去的交易或事項(xiàng)形成的潛在資產(chǎn),其存在須通過(guò)未來(lái)不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

00:25

00:25應(yīng)收款項(xiàng)是什么?:應(yīng)收款項(xiàng)是什么?應(yīng)收款項(xiàng)泛指企業(yè)擁有的將來(lái)獲取現(xiàn)款、商品或勞動(dòng)的權(quán)利。它是企業(yè)在日常生產(chǎn)經(jīng)營(yíng)過(guò)程中發(fā)生的各種債權(quán),是企業(yè)重要的流動(dòng)資產(chǎn)。

00:31

00:31應(yīng)收款項(xiàng)凈額是什么?:應(yīng)收款項(xiàng)凈額是什么?應(yīng)收賬款是企業(yè)銷售貨物、提供勞務(wù)應(yīng)收未收的款項(xiàng)。而壞賬準(zhǔn)備是由于時(shí)間、信譽(yù)等原因,企業(yè)估計(jì)應(yīng)收賬款中收不回來(lái)的部分。而應(yīng)收賬款凈值=應(yīng)收賬款-壞賬準(zhǔn)備。

01:10

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷售額360×平均收現(xiàn)期×變動(dòng)成本率

00:36

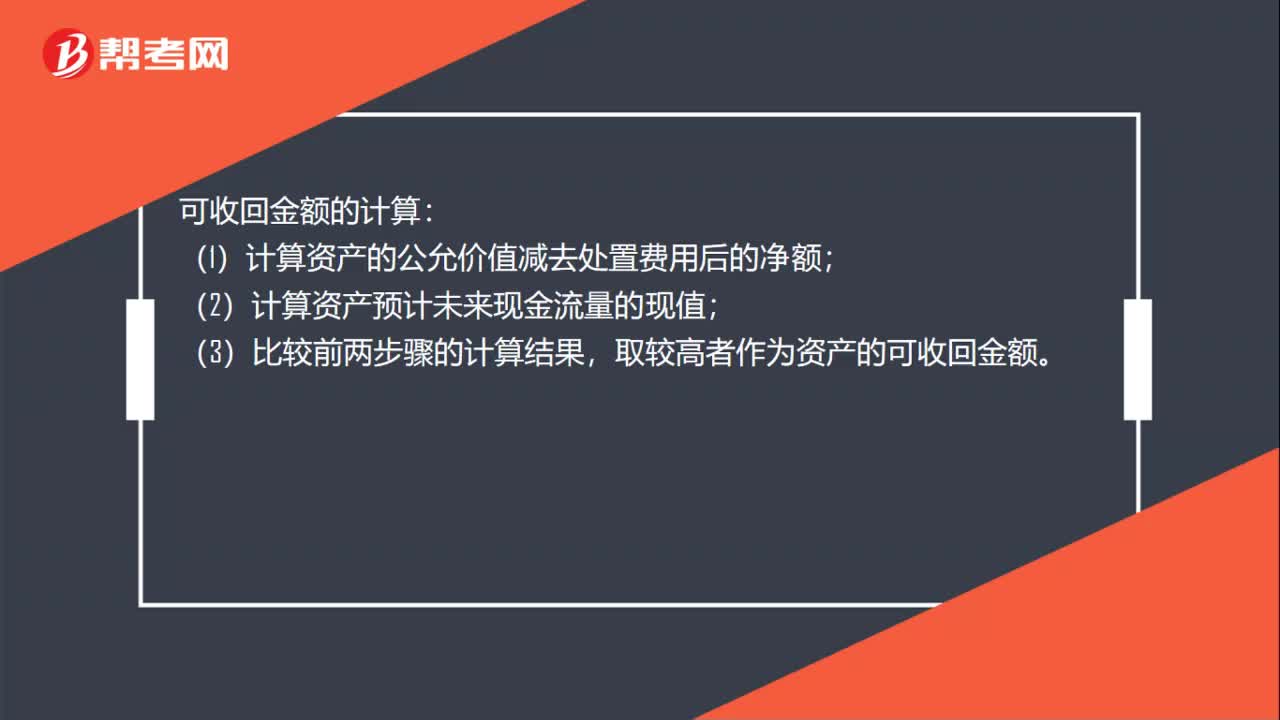

00:36資產(chǎn)可收回金額計(jì)量的基本要求是什么?:資產(chǎn)可收回金額計(jì)量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計(jì)資產(chǎn)的可收回金額,通常需要同時(shí)估計(jì)該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額和資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值。

01:08

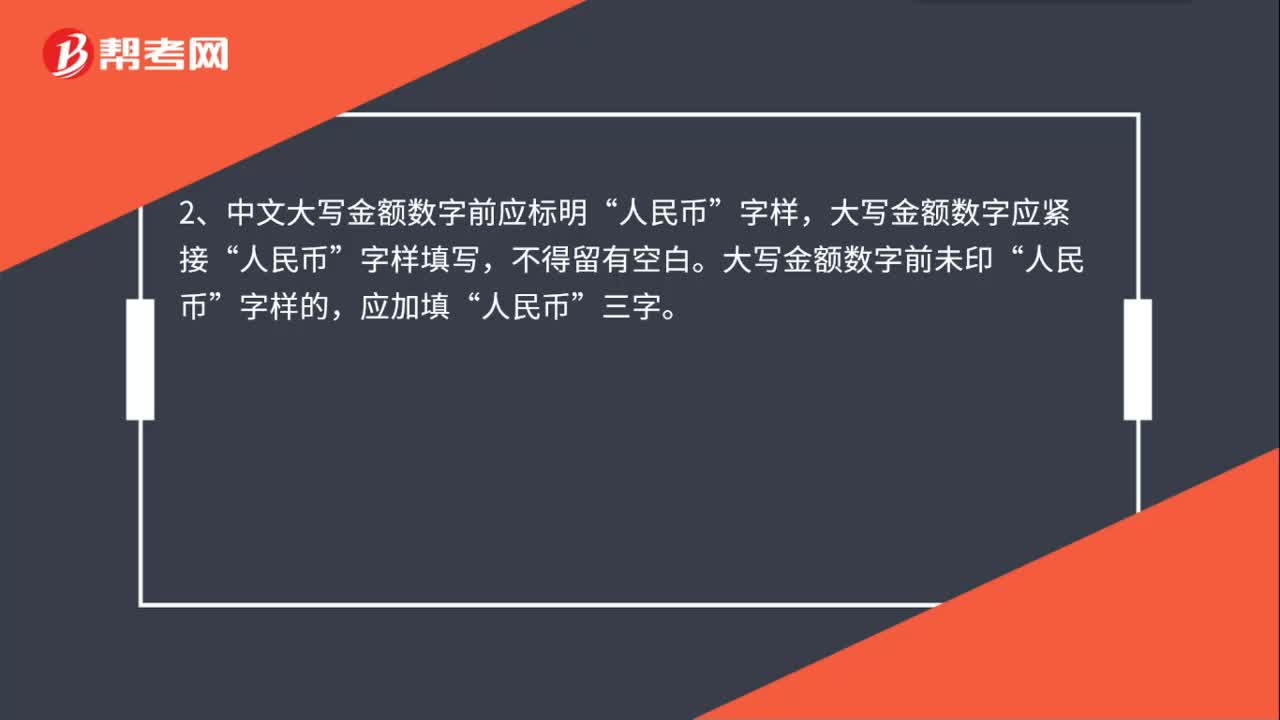

01:08金額大寫(xiě)規(guī)則是什么?:金額大寫(xiě)規(guī)則是什么?1、漢字大寫(xiě)數(shù)字金額如零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾、佰、仟、萬(wàn)、億等,一律用正楷或者行書(shū)體書(shū)寫(xiě),不得用0、一、二、三、四、五、六、七、八、九、十等簡(jiǎn)化字代替。2、中文大寫(xiě)金額數(shù)字前應(yīng)標(biāo)明“大寫(xiě)金額數(shù)字應(yīng)緊接“字樣填寫(xiě),不得留有空白。大寫(xiě)金額數(shù)字前未印“字樣的,應(yīng)加填“人民幣”3、中文大寫(xiě)金額數(shù)字到“元”之后應(yīng)寫(xiě)“正”角”之后可以不寫(xiě)“)字。大寫(xiě)金額數(shù)字有“分“

02:58

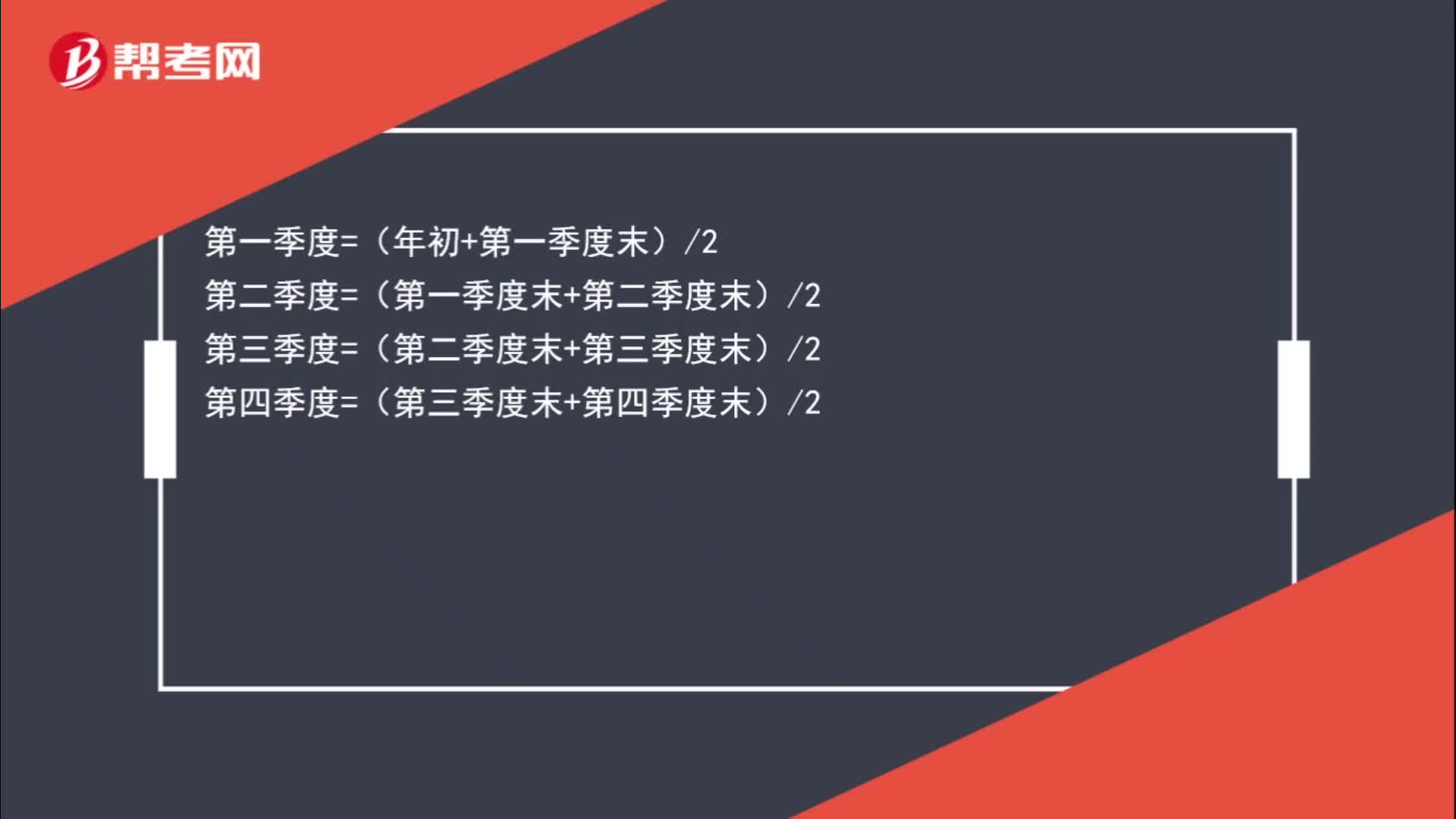

02:58應(yīng)收賬款平均余額的計(jì)算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個(gè)季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日