中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20壞賬是什么?:壞賬是什么?壞賬是指政府單位無法收回或收回的可能性極小的應(yīng)收款項(xiàng),由于發(fā)生壞賬而產(chǎn)生的損失,稱為壞賬損失。

00:21

00:21壞賬準(zhǔn)備的計(jì)提方法有哪些?:事業(yè)單位可以采用應(yīng)收款項(xiàng)余額百分比法、賬齡分析法、個(gè)別認(rèn)定法等方法計(jì)提壞賬準(zhǔn)備。

00:21

00:21壞賬準(zhǔn)備是什么?:壞賬準(zhǔn)備是什么?壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)(含應(yīng)收賬款、其他應(yīng)收款等)計(jì)提,是備抵賬戶。企業(yè)對(duì)壞賬損失的核算,采用備抵法。

00:36

00:36計(jì)提應(yīng)收賬款壞賬準(zhǔn)備指的是什么?:計(jì)提應(yīng)收賬款壞賬準(zhǔn)備指的是什么?計(jì)提應(yīng)收賬款壞賬準(zhǔn)備指的是企業(yè)在定期或者每年年度終了對(duì)應(yīng)收款項(xiàng)進(jìn)行全面檢查,預(yù)計(jì)各項(xiàng)應(yīng)收款項(xiàng)可能發(fā)生的壞賬,對(duì)于沒有把握收回的應(yīng)收款項(xiàng),應(yīng)當(dāng)計(jì)提壞賬準(zhǔn)備的會(huì)計(jì)處理方法。

01:48

01:48科目余額表怎么看平賬?:科目余額表看平賬,期末借方余額=期初借方余額+本期借方發(fā)生額-本期貸方發(fā)生額;期末貸方余額=期初貸方余額+本期貸方發(fā)生額-本期借方發(fā)生額;科目匯總表,是企業(yè)通常定期對(duì)全部記賬憑證進(jìn)行匯總后,按照不同的會(huì)計(jì)科目分別列示各賬戶借方發(fā)生額和貸方發(fā)生額的一種匯總憑證。科目匯總表的編制方法:定期匯總出每一個(gè)賬戶的借方本期發(fā)生額和貸方本期發(fā)生額,填寫在科目匯總表的相關(guān)欄內(nèi)。科目匯總表可每月編制一張。

00:54

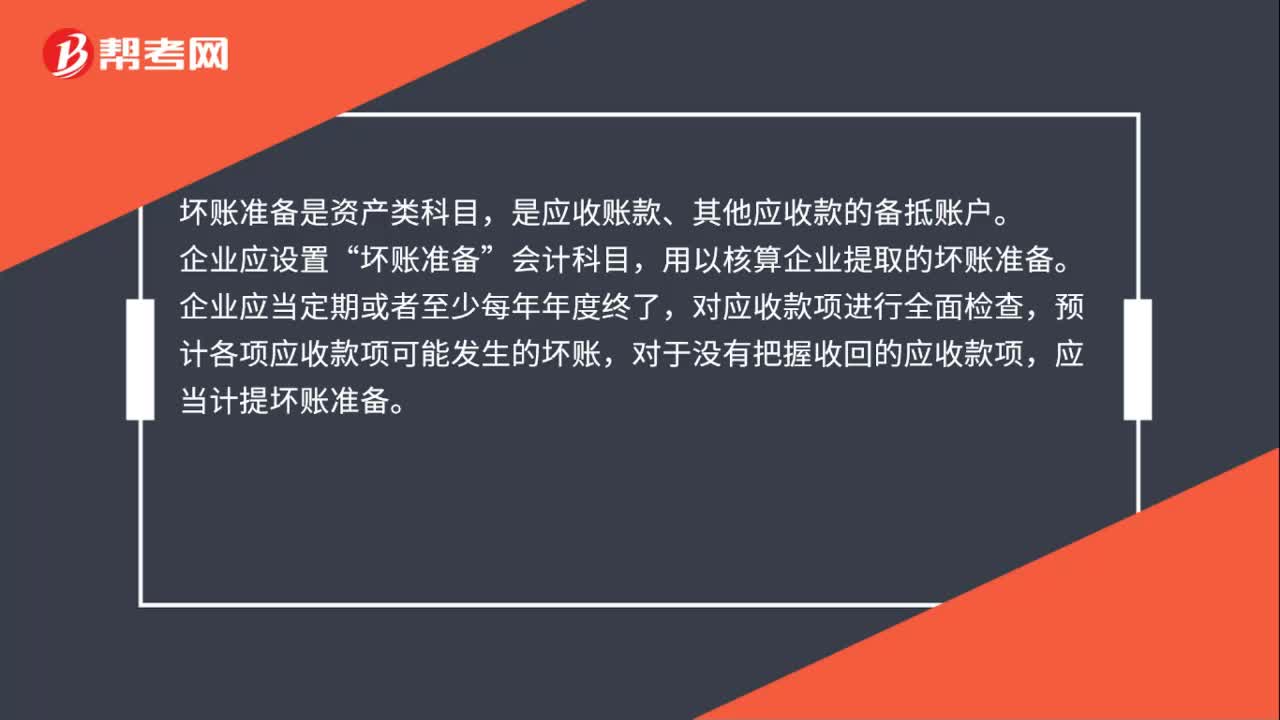

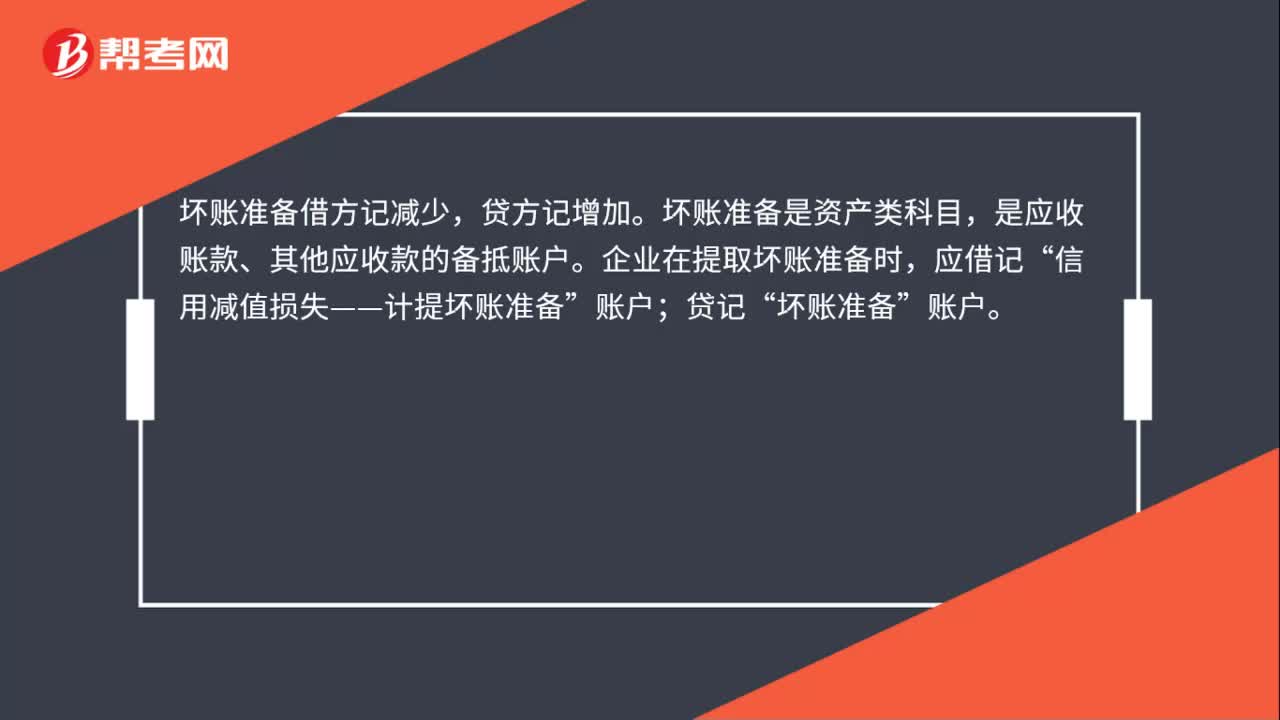

00:54壞賬準(zhǔn)備是資產(chǎn)還是負(fù)債呢?:壞賬準(zhǔn)備是資產(chǎn)還是負(fù)債呢?壞賬準(zhǔn)備是資產(chǎn),壞賬準(zhǔn)備是資產(chǎn)備抵類科目,壞賬準(zhǔn)備是指對(duì)應(yīng)收賬款預(yù)提的,對(duì)不能收回的應(yīng)收賬款用來抵銷,是應(yīng)收賬款的備抵賬戶。企業(yè)應(yīng)設(shè)置壞賬準(zhǔn)備會(huì)計(jì)科目,用以核算企業(yè)提取的壞賬準(zhǔn)備。企業(yè)應(yīng)當(dāng)定期或者至少每年年度終了,對(duì)應(yīng)收款項(xiàng)進(jìn)行全面檢查,預(yù)計(jì)各項(xiàng)應(yīng)收款項(xiàng)可能發(fā)生的壞賬,對(duì)于沒有把握收回的應(yīng)收款項(xiàng),應(yīng)當(dāng)計(jì)提壞賬準(zhǔn)備。

01:33

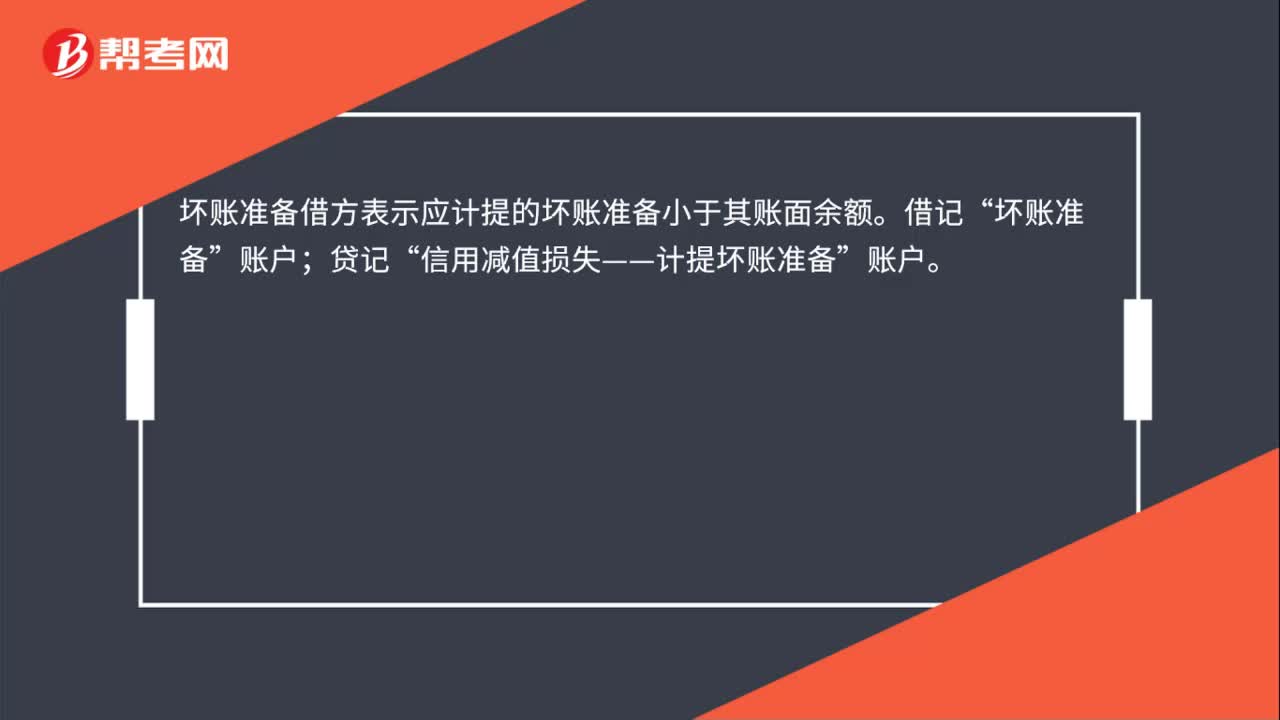

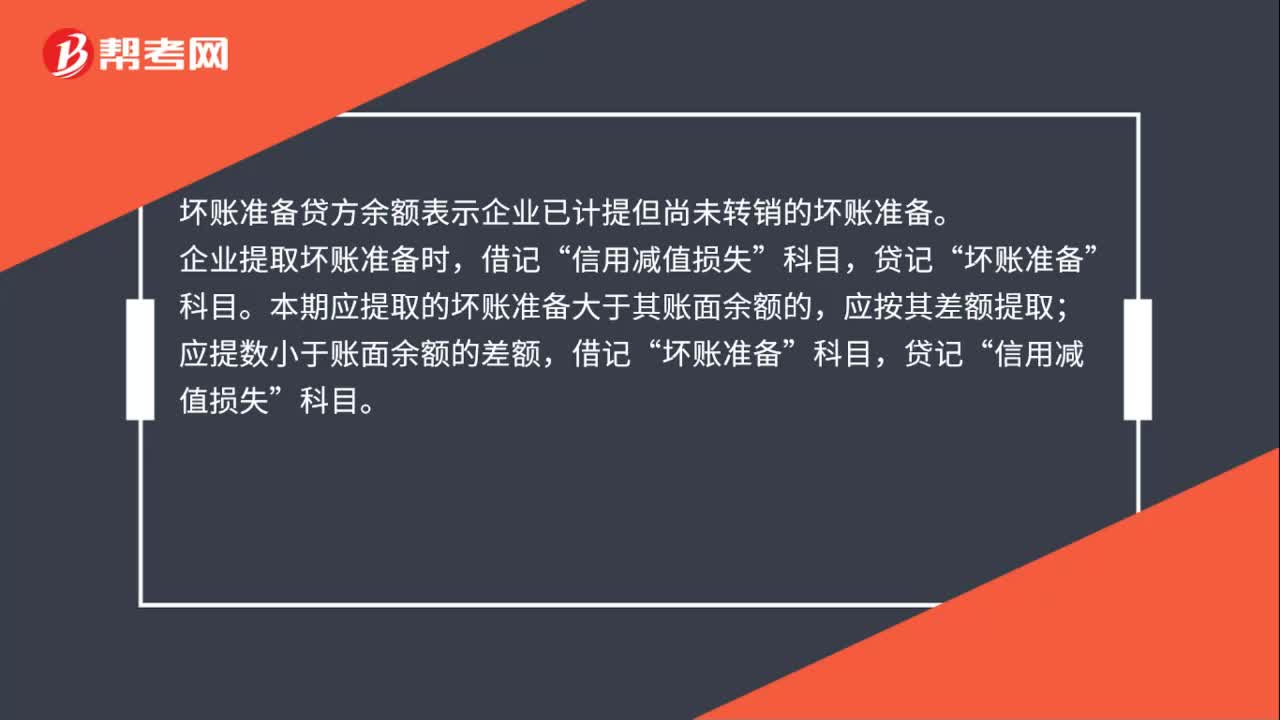

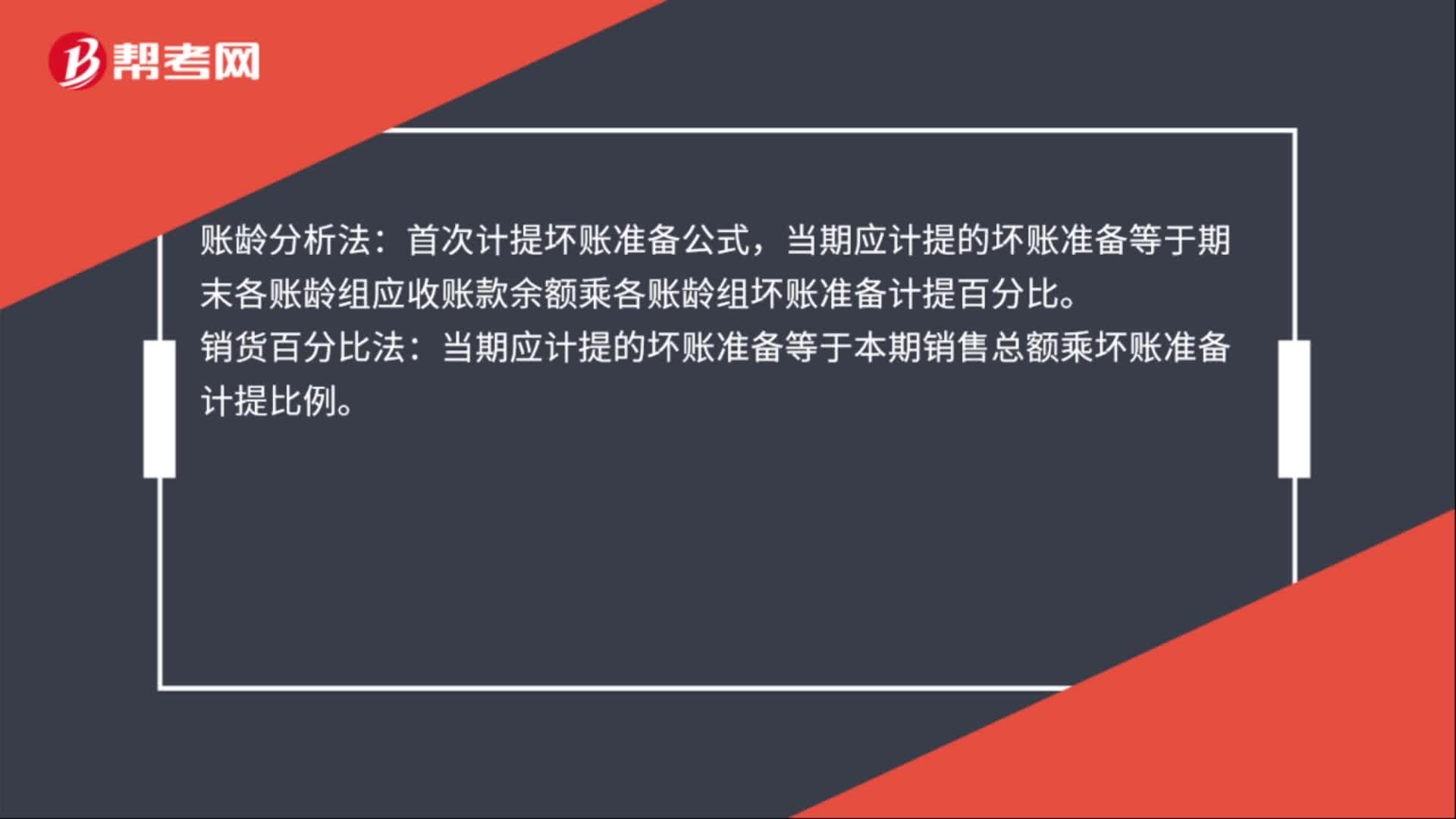

01:33壞賬準(zhǔn)備的計(jì)提方法和比例是什么?:壞賬準(zhǔn)備的計(jì)提方法和比例是什么?壞賬準(zhǔn)備的計(jì)提方法有余額百分比法,個(gè)別認(rèn)定法四種。余額百分比法:首次計(jì)提壞賬準(zhǔn)備公式,賬齡分析法:首次計(jì)提壞賬準(zhǔn)備公式,當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備等于期末各賬齡組應(yīng)收賬款余額乘各賬齡組壞賬準(zhǔn)備計(jì)提百分比。銷貨百分比法:當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備等于本期銷售總額乘壞賬準(zhǔn)備計(jì)提比例。個(gè)別認(rèn)定法是針對(duì)每項(xiàng)應(yīng)收款項(xiàng)的實(shí)際情況分別估計(jì)壞賬損失的方法。壞賬準(zhǔn)備比例是公司會(huì)計(jì)政策制定的。

00:52

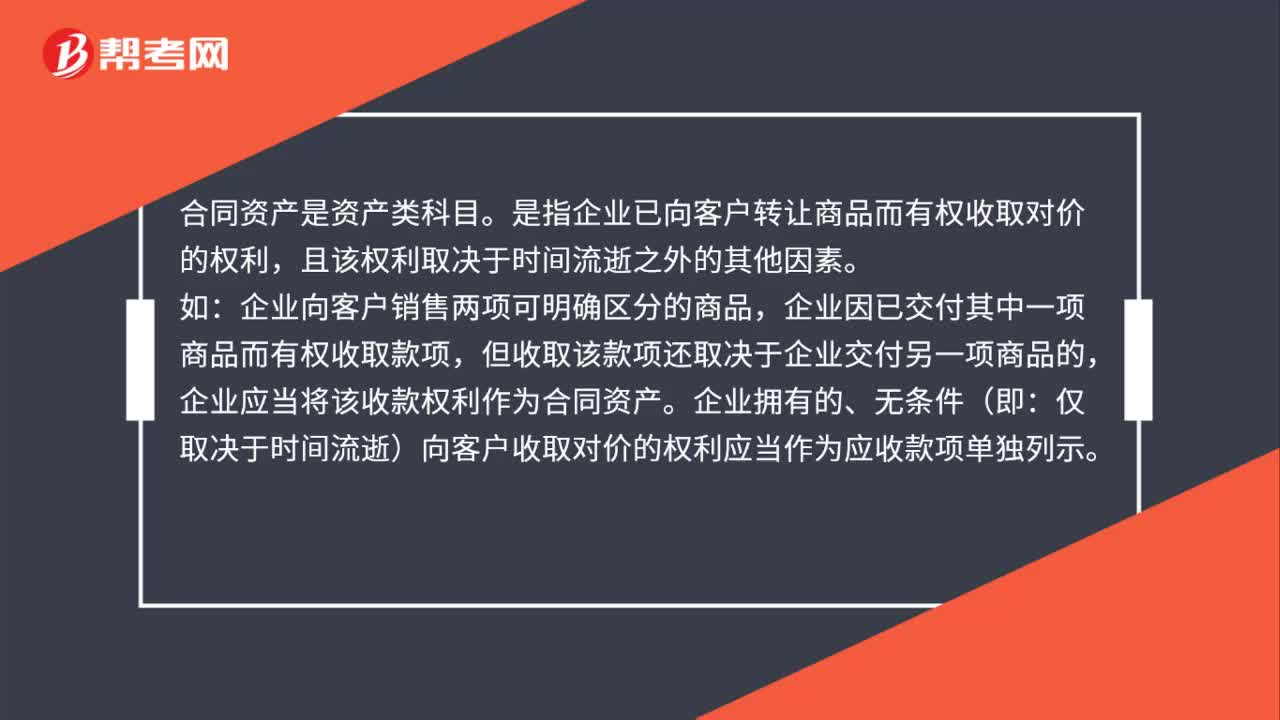

00:52合同資產(chǎn)是什么類科目?:合同資產(chǎn)是什么類科目?合同資產(chǎn)是資產(chǎn)類科目。是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利,且該權(quán)利取決于時(shí)間流逝之外的其他因素。如:企業(yè)向客戶銷售兩項(xiàng)可明確區(qū)分的商品,企業(yè)因已交付其中一項(xiàng)商品而有權(quán)收取款項(xiàng),但收取該款項(xiàng)還取決于企業(yè)交付另一項(xiàng)商品的,企業(yè)應(yīng)當(dāng)將該收款權(quán)利作為合同資產(chǎn)。企業(yè)擁有的、無條件(即:僅取決于時(shí)間流逝)向客戶收取對(duì)價(jià)的權(quán)利應(yīng)當(dāng)作為應(yīng)收款項(xiàng)單獨(dú)列示。

00:17

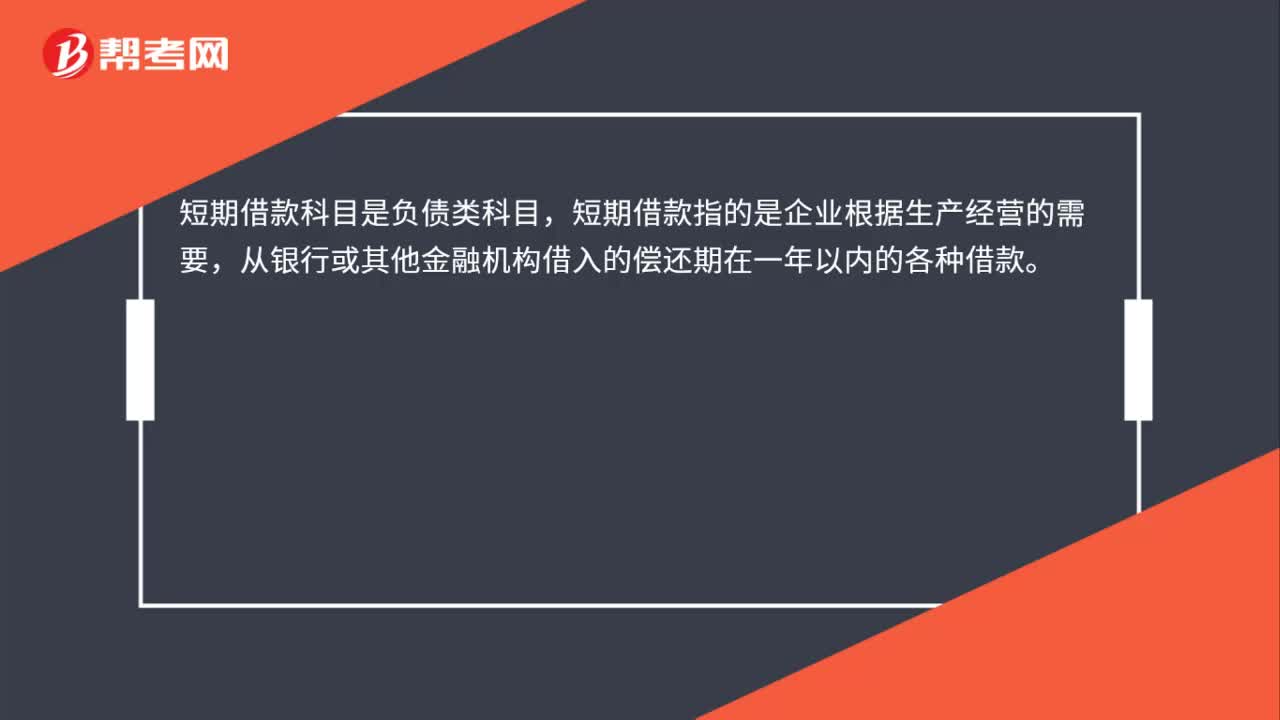

00:17短期借款科目是什么?:短期借款科目是什么?短期借款科目是負(fù)債類科目,短期借款指的是企業(yè)根據(jù)生產(chǎn)經(jīng)營(yíng)的需要,從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款。

00:26

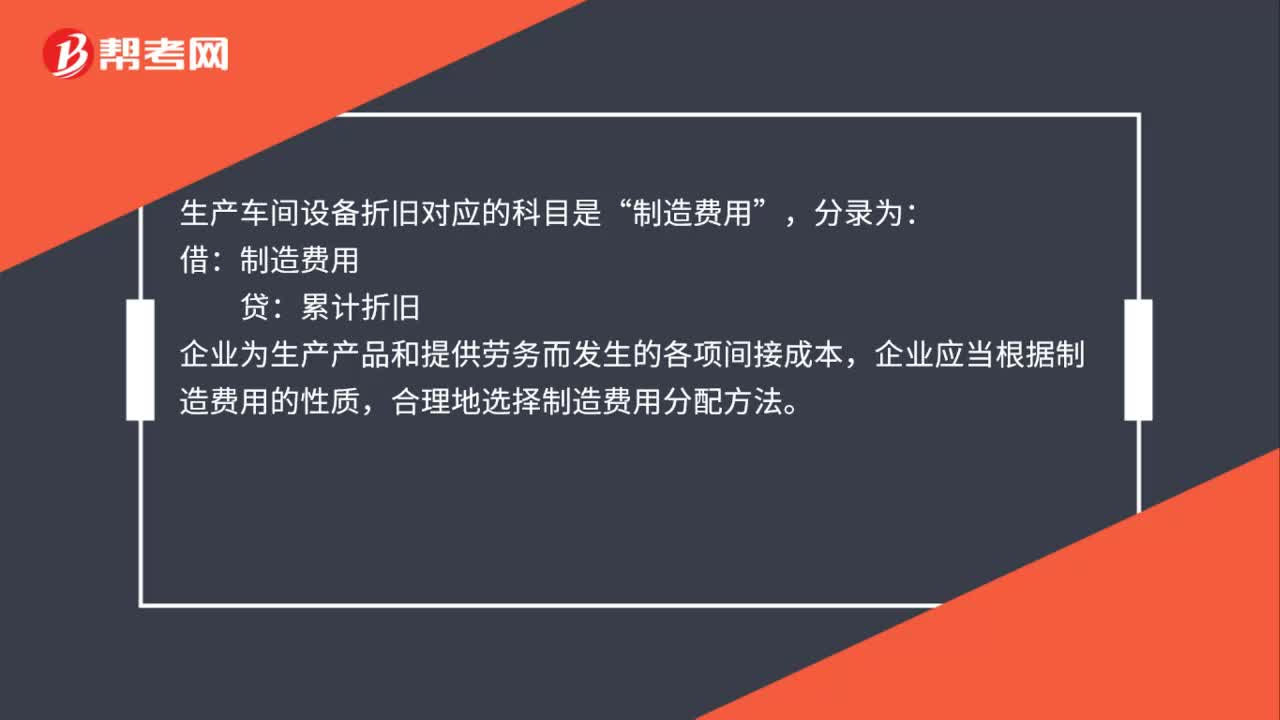

00:26車間設(shè)備計(jì)提折舊計(jì)入什么科目?:車間設(shè)備計(jì)提折舊計(jì)入什么科目?生產(chǎn)車間設(shè)備折舊對(duì)應(yīng)的科目是“分錄為,借:制造費(fèi)用:貸:累計(jì)折舊,企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接成本,企業(yè)應(yīng)當(dāng)根據(jù)制造費(fèi)用的性質(zhì)。合理地選擇制造費(fèi)用分配方法

00:37

00:37無形資產(chǎn)核算科目是什么?:無形資產(chǎn)核算科目是什么?無形資產(chǎn)核算在“無形資產(chǎn)”科目?jī)?nèi)進(jìn)行,借方登記無形資產(chǎn)取得的價(jià)值,貸方貸記業(yè)務(wù)發(fā)生后轉(zhuǎn)出的價(jià)值及逐期攤銷的價(jià)值,余額在借方,表示無形的凈值。具體核算時(shí),可按無形資產(chǎn)類別、項(xiàng)目,設(shè)置明細(xì)賬。

00:30

00:30商譽(yù)減值準(zhǔn)備是什么?:商譽(yù)減值準(zhǔn)備是什么?商譽(yù)減值準(zhǔn)備是當(dāng)資產(chǎn)發(fā)生減值時(shí),按照謹(jǐn)慎性原則的要求,應(yīng)該按降低后的資產(chǎn)價(jià)值記賬,以釋放風(fēng)險(xiǎn),因此會(huì)計(jì)上對(duì)資產(chǎn)減值進(jìn)行確認(rèn)和計(jì)量的實(shí)質(zhì)就是對(duì)資產(chǎn)價(jià)值的再確認(rèn)、再計(jì)量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日