下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:31

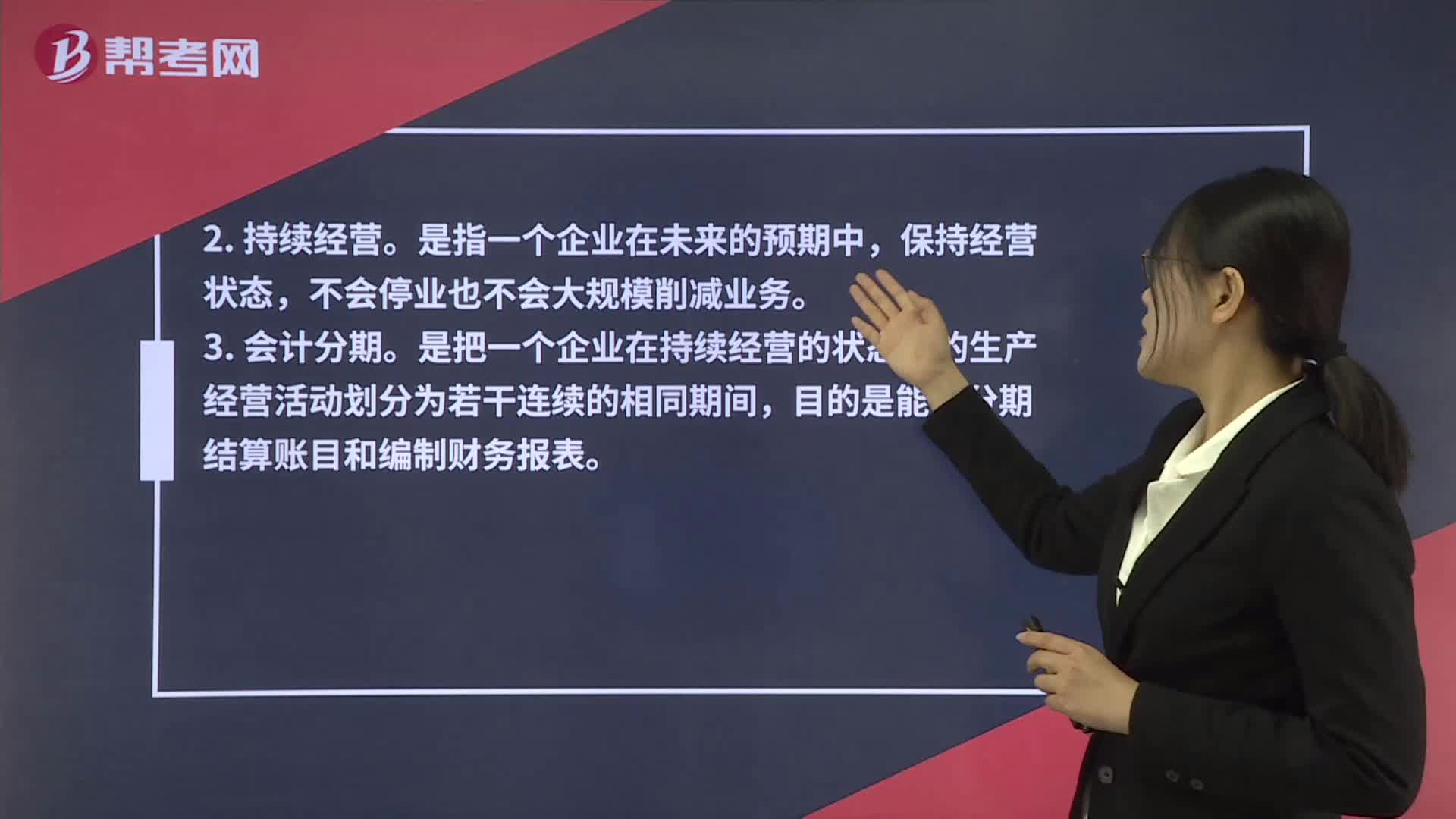

01:31會計(jì)基本假設(shè)包括哪些內(nèi)容?:會計(jì)基本假設(shè)包括哪些內(nèi)容?會計(jì)的基本假設(shè)包括會計(jì)主體、持續(xù)經(jīng)營、會計(jì)分期、貨幣計(jì)量。是指企業(yè)會計(jì)確認(rèn)、報(bào)告和計(jì)量的空間范圍。明確會計(jì)主體才能劃分出會計(jì)所要處理的各類交易事項(xiàng)的空間范圍。是指一個(gè)企業(yè)在未來的預(yù)期中,保持經(jīng)營狀態(tài),不會停業(yè)也不會大規(guī)模削減業(yè)務(wù)。是把一個(gè)企業(yè)在持續(xù)經(jīng)營的狀態(tài)下的生產(chǎn)經(jīng)營活動劃分為若干連續(xù)的相同期間。目的是能夠分期結(jié)算賬目和編制財(cái)務(wù)報(bào)表,4. 貨幣計(jì)量。

02:03

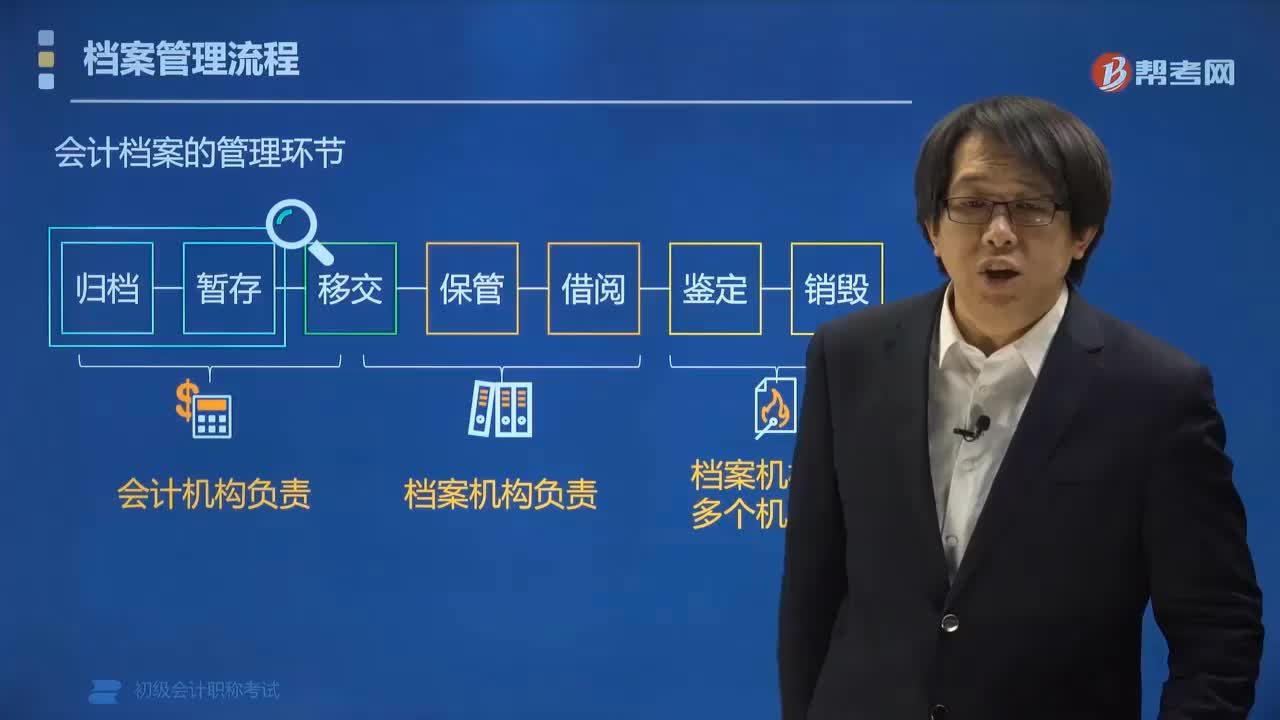

02:03會計(jì)檔案管理包括哪些環(huán)節(jié)?:會計(jì)檔案的管理環(huán)節(jié)包括建立會計(jì)檔案的立卷歸檔、暫存、移交、保管、查閱、鑒定和銷毀等管理制度,1. 會計(jì)機(jī)構(gòu)負(fù)責(zé)會計(jì)檔案的立卷和暫存。編制會計(jì)檔案保管清冊。可暫由會計(jì)機(jī)構(gòu)保管一年,應(yīng)當(dāng)由會計(jì)機(jī)構(gòu)編制移交清冊,移交本單位檔案機(jī)構(gòu)統(tǒng)一保管。2. 檔案機(jī)構(gòu)負(fù)責(zé)會計(jì)檔案的保管和查閱。各單位保存的會計(jì)檔案不得借出,多個(gè)機(jī)構(gòu)參與會計(jì)檔案的鑒定和銷毀。【例題?多選題】各單位必須加強(qiáng)對會計(jì)檔案管理工作的領(lǐng)導(dǎo)。

03:39

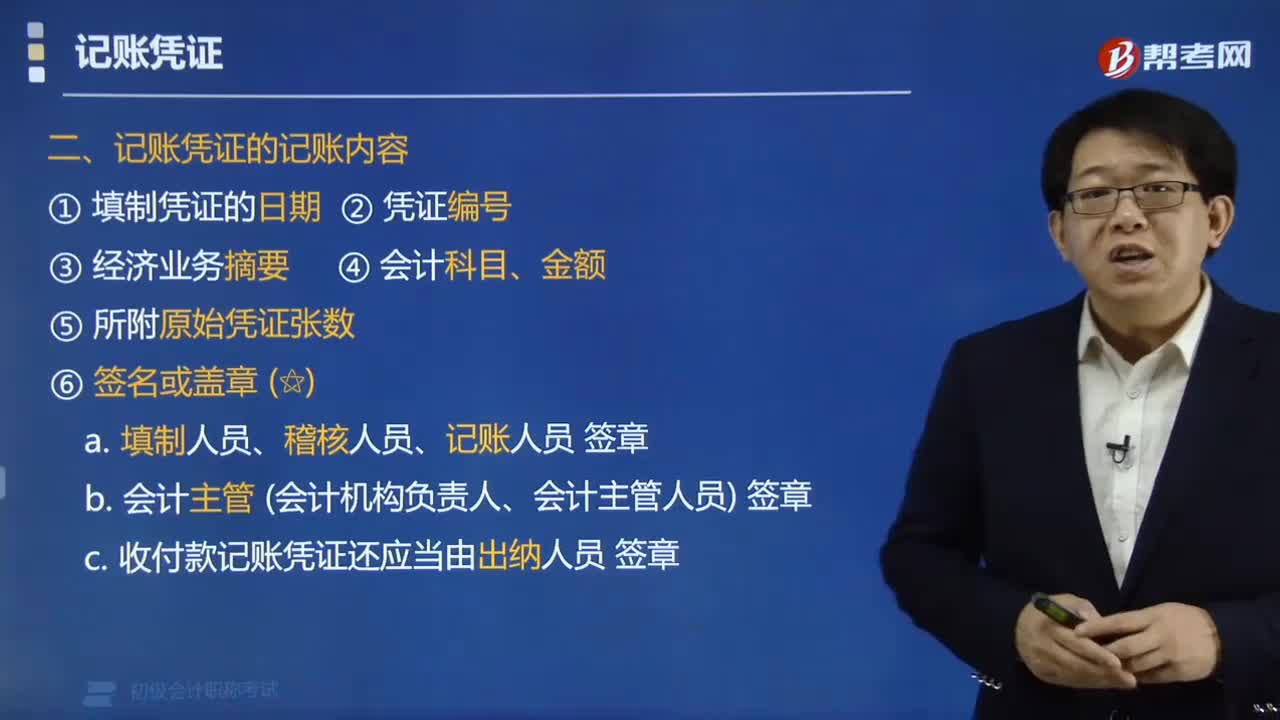

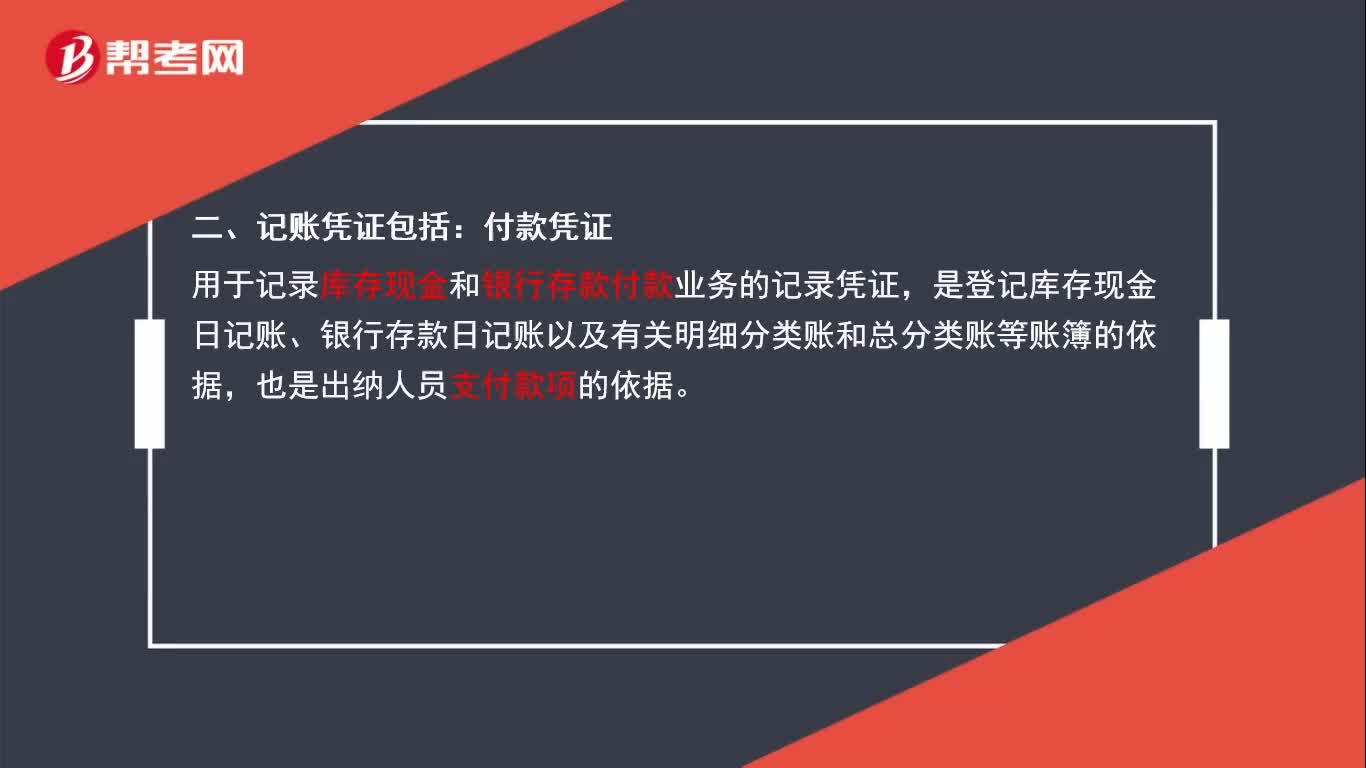

03:39記賬憑證的記賬內(nèi)容包括哪些?:記賬憑證的記賬內(nèi)容包括哪些?記賬憑證是登記賬簿的依據(jù),因其所反映經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容不同、各單位規(guī)模大小及其對會計(jì)核算繁簡程度的要求不同,(1)填制憑證的日期;(4)會計(jì)科目、金額;①填制人員、稽核人員、記賬人員簽章;③收付款記賬憑證還應(yīng)當(dāng)由出納人員簽章。【例題?多選題】下列屬于記賬憑證基本內(nèi)容的有()。B.經(jīng)濟(jì)業(yè)務(wù)涉及的會計(jì)科目。C.經(jīng)濟(jì)業(yè)務(wù)的記賬方向【解析】記賬憑證的內(nèi)容包括經(jīng)濟(jì)業(yè)務(wù)的金額

01:56

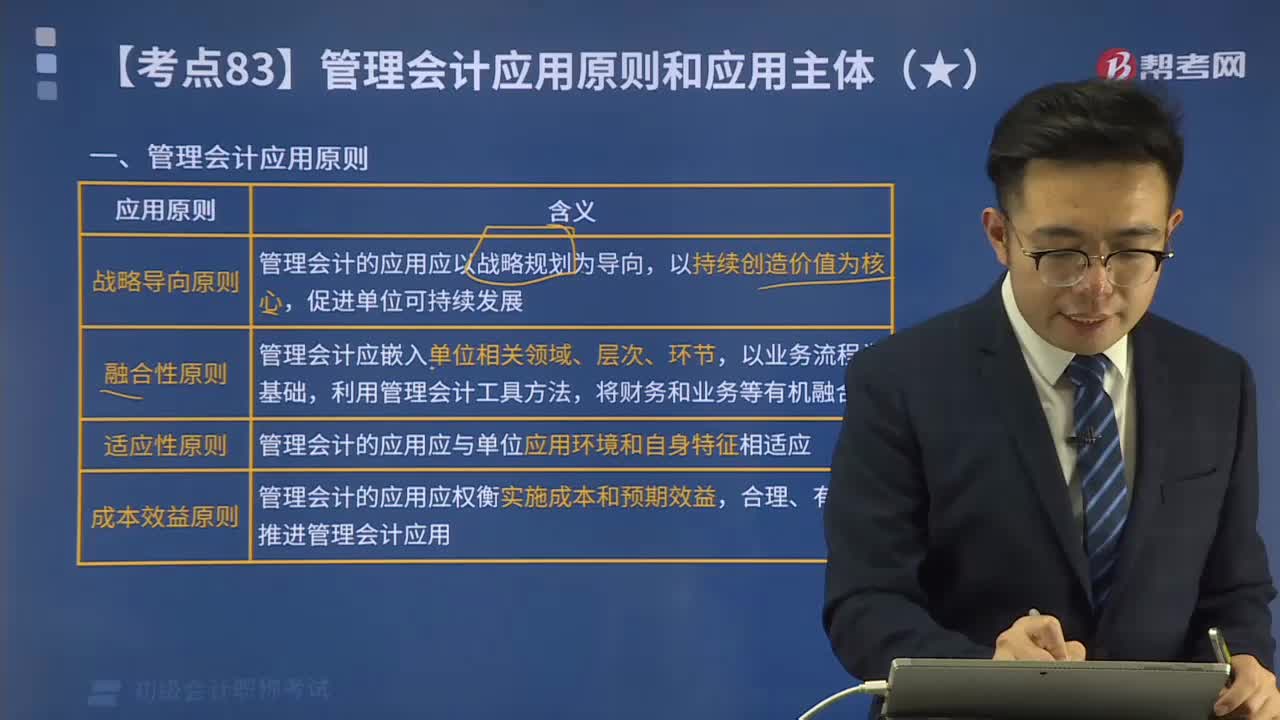

01:56管理會計(jì)應(yīng)用原則包括哪些?:管理會計(jì)應(yīng)用原則包括哪些?管理會計(jì)應(yīng)用原則包括戰(zhàn)略導(dǎo)向原則、融合性原則、適應(yīng)性原則和成本效益原則。戰(zhàn)略導(dǎo)向原則是指管理會計(jì)的應(yīng)用應(yīng)以戰(zhàn)略規(guī)劃為導(dǎo)向,融合性原則是指管理會計(jì)應(yīng)嵌入單位相關(guān)領(lǐng)域、層次、環(huán)節(jié),利用管理會計(jì)工具方法,適應(yīng)性原則是指管理會計(jì)的應(yīng)用應(yīng)與單位應(yīng)用環(huán)境和自身特征相適應(yīng)。成本效益原則是指管理會計(jì)的應(yīng)用應(yīng)權(quán)衡實(shí)施成本和預(yù)期效益,合理、有效地推進(jìn)管理會計(jì)應(yīng)用。

03:00

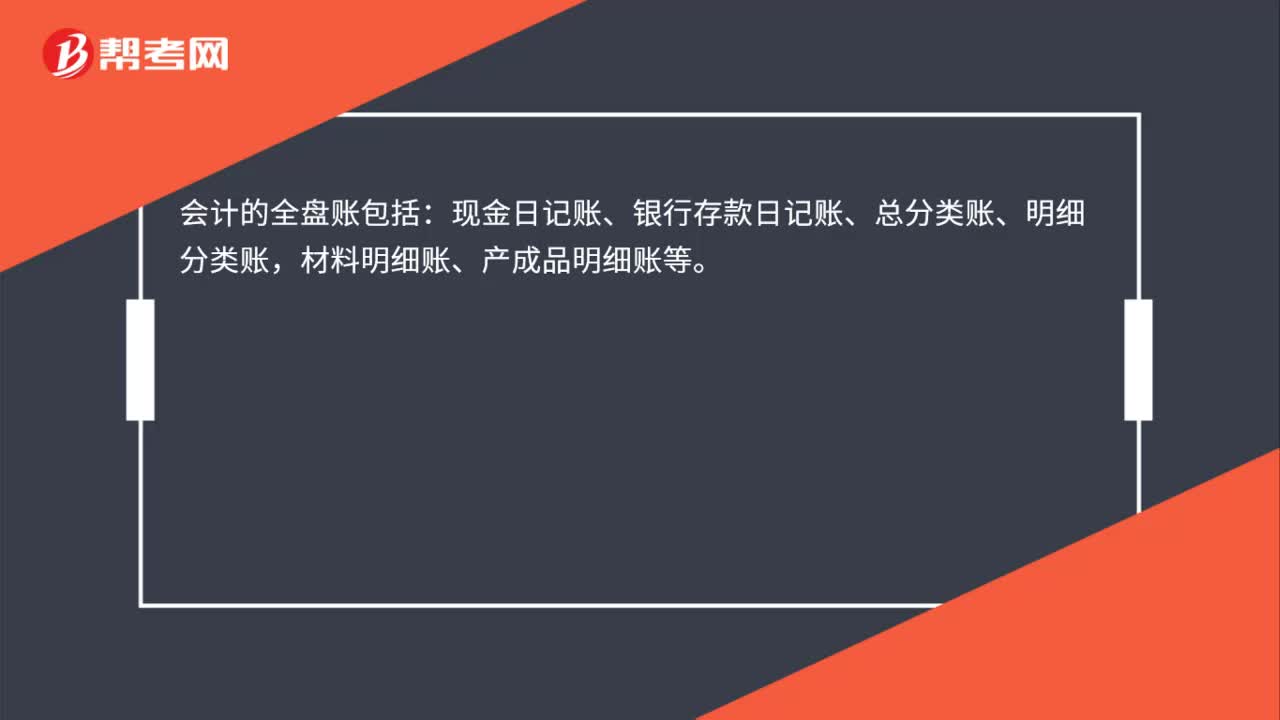

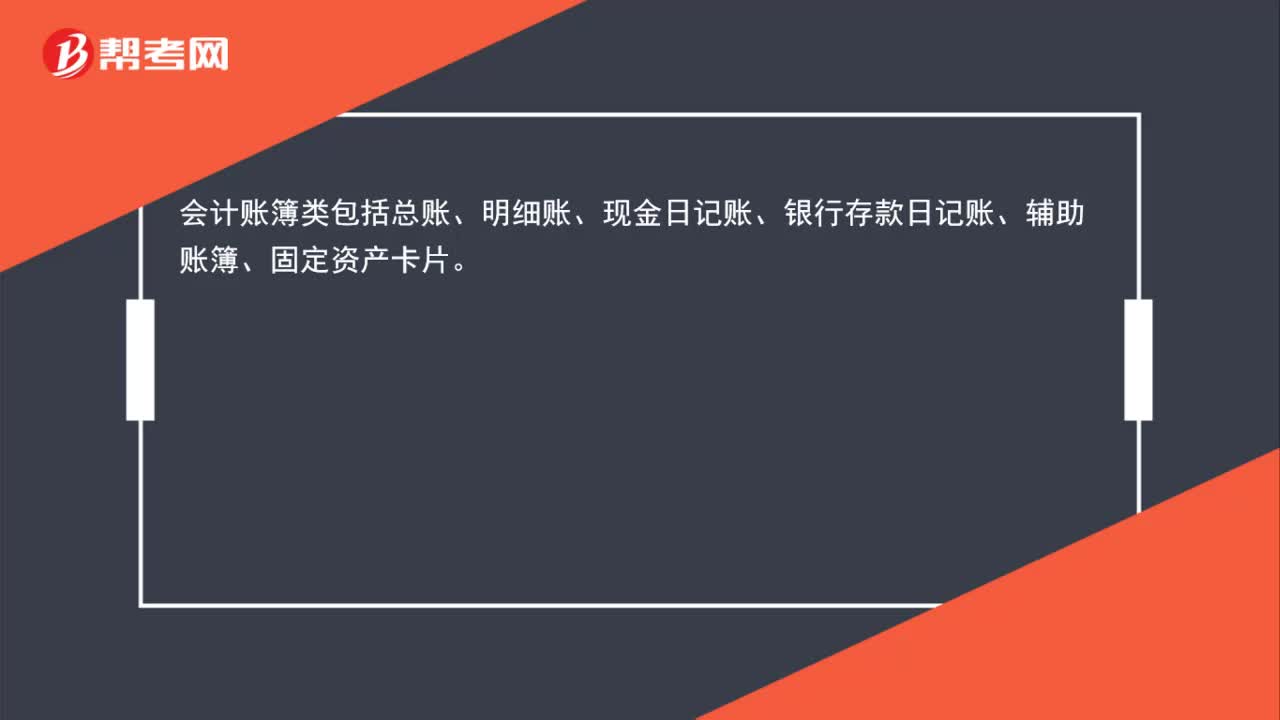

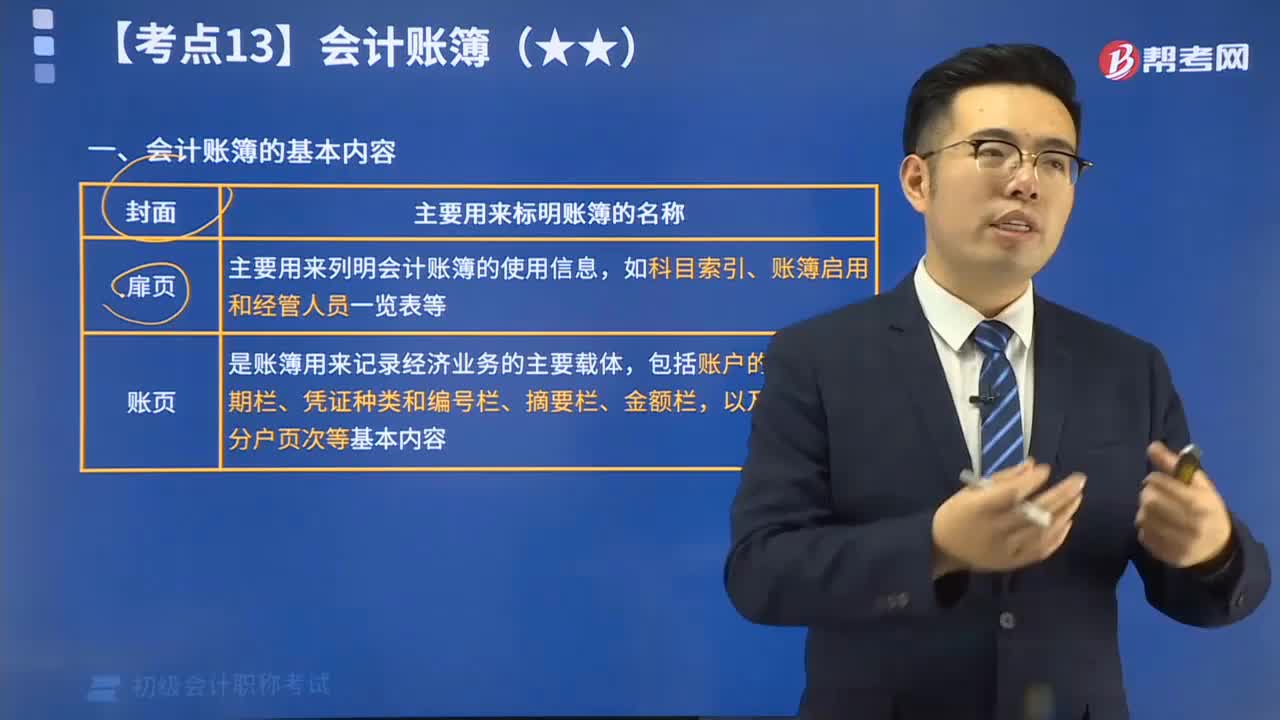

03:00會計(jì)賬簿的基本內(nèi)容包括哪些?:會計(jì)賬簿的基本內(nèi)容包括:這三點(diǎn)通常也稱為賬簿的基本要素。會計(jì)賬簿,是指由一定格式的賬頁組成的,以經(jīng)過審核的會計(jì)憑證為依據(jù),全面、系統(tǒng)、連續(xù)地記錄各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的簿籍。主要標(biāo)明賬簿的名稱,如總分類帳簿、現(xiàn)金日記賬、銀行存款日記賬。標(biāo)明會計(jì)賬簿的使用信息,如科目索引、賬簿啟用和經(jīng)管人員一覽表等。賬簿用來記錄經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)的載體,其格式反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容的不同而有所不同。2)登記賬簿的日期欄;

03:57

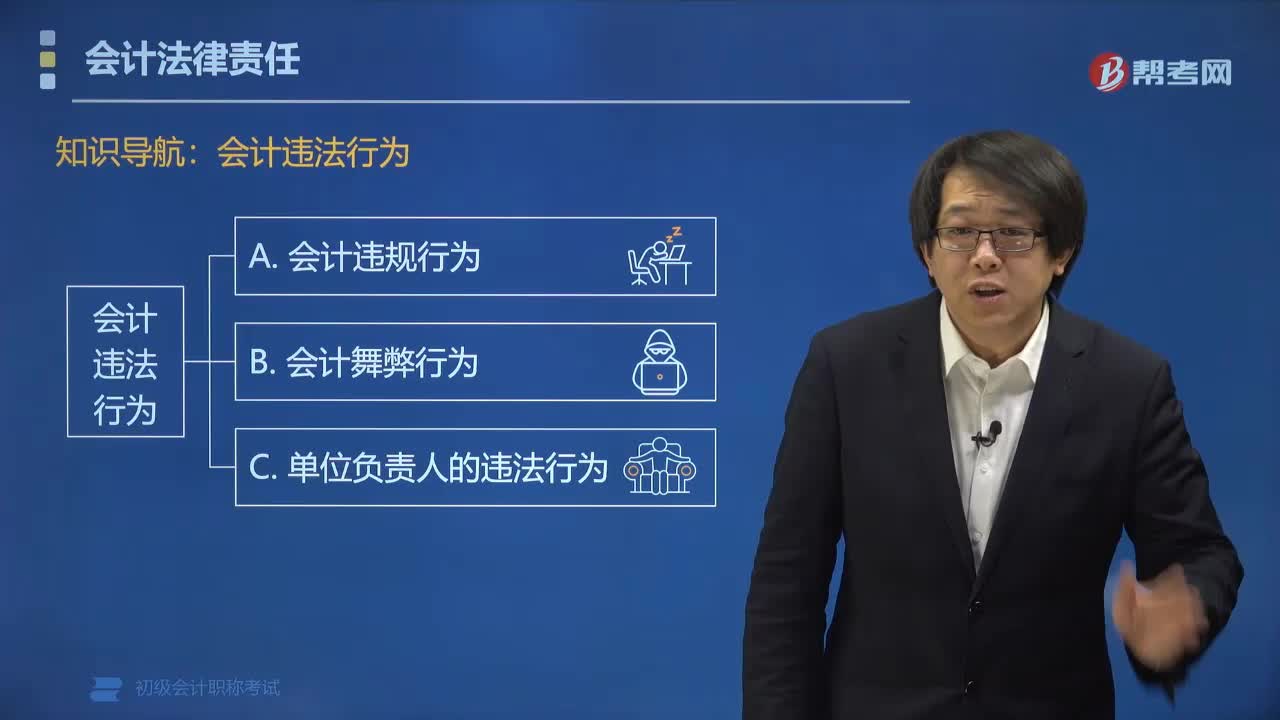

03:57會計(jì)違規(guī)行為包括哪些方面?:行為)包括會計(jì)核算不規(guī)范、會計(jì)基礎(chǔ)工作不規(guī)范、會計(jì)管理工作不規(guī)范。①【單】未按照規(guī)定填制、取得原始憑證,②【證】以未經(jīng)審核的會計(jì)憑證為依據(jù)登記會計(jì)賬簿;③【賬】不依法設(shè)置會計(jì)賬簿的,私設(shè)會計(jì)賬簿的,登記會計(jì)賬簿不符合規(guī)定的。①隨意變更會計(jì)處理方法的。②未按規(guī)定使用會計(jì)記錄文字,三、會計(jì)管理工作不規(guī)范,①未按規(guī)定保管會計(jì)資料,②未按規(guī)定建立并實(shí)施單位內(nèi)部會計(jì)監(jiān)督制度。

06:57

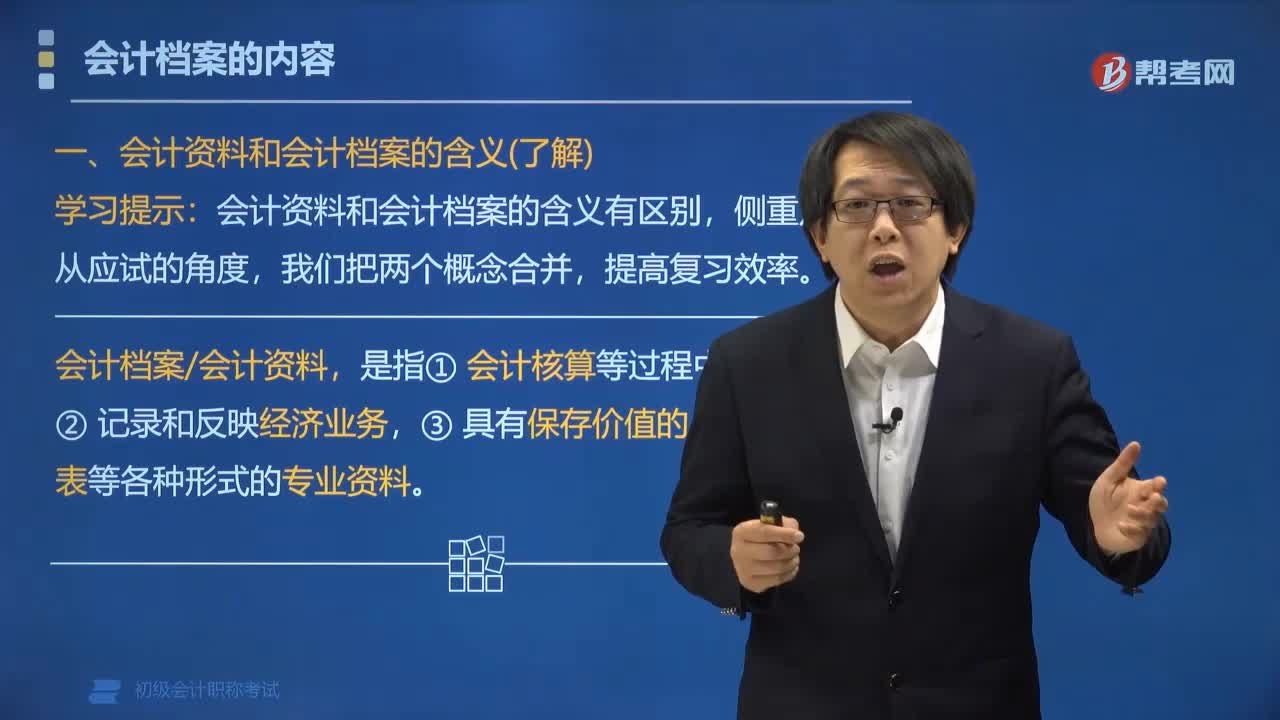

06:57會計(jì)檔案的內(nèi)容包括哪些?:會計(jì)檔案的內(nèi)容包括:會計(jì)憑證 (原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。一、會計(jì)資料和會計(jì)檔案的含義(了解):會計(jì)資料和會計(jì)檔案的含義有區(qū)別;2. 會計(jì)檔案會計(jì)資料:二、會計(jì)檔案會計(jì)資料的內(nèi)容。會計(jì)檔案會計(jì)資料包括:會計(jì)憑證 (包括原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。三、不屬于會計(jì)資料檔案的資料 (★★):會計(jì)資料檔案不包括。會計(jì)資料包括(),B.會計(jì)賬簿“

07:10

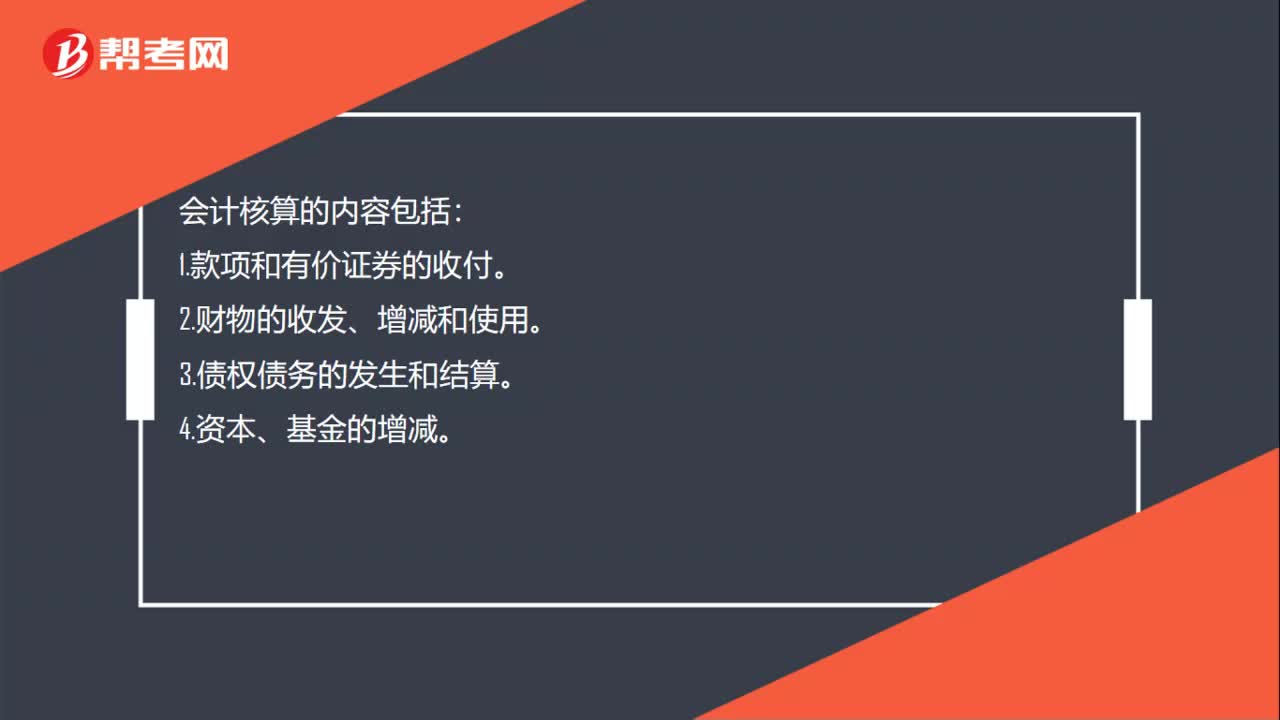

07:10會計(jì)核算包括哪些內(nèi)容?:會計(jì)核算包括會計(jì)核算的范圍、會計(jì)核算的基本要求、會計(jì)核算的基本業(yè)務(wù)流程。(6)財(cái)務(wù)成果的計(jì)算和處理【盈虧】。各單位必須根據(jù)實(shí)際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)進(jìn)行會計(jì)核算。三、會計(jì)核算的基本業(yè)務(wù)流程,(1)記賬憑證應(yīng)當(dāng)根據(jù)經(jīng)過審核(無誤)的原始憑證及有關(guān)資料編制。(2)會計(jì)賬簿必須依據(jù)經(jīng)過審核(無誤)的會計(jì)憑證登記,【2018年初級會計(jì)職稱考試真題】根據(jù)會計(jì)法律制度的規(guī)定,屬于會計(jì)核算內(nèi)容的有()。

03:31

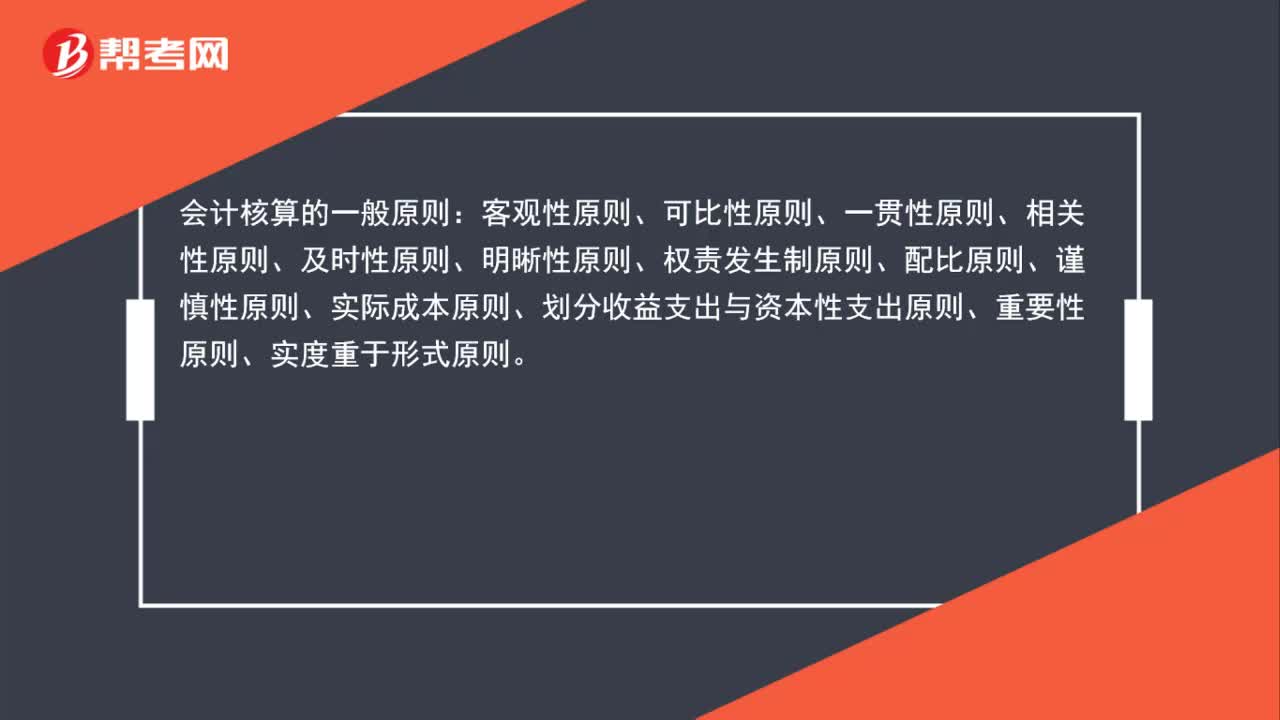

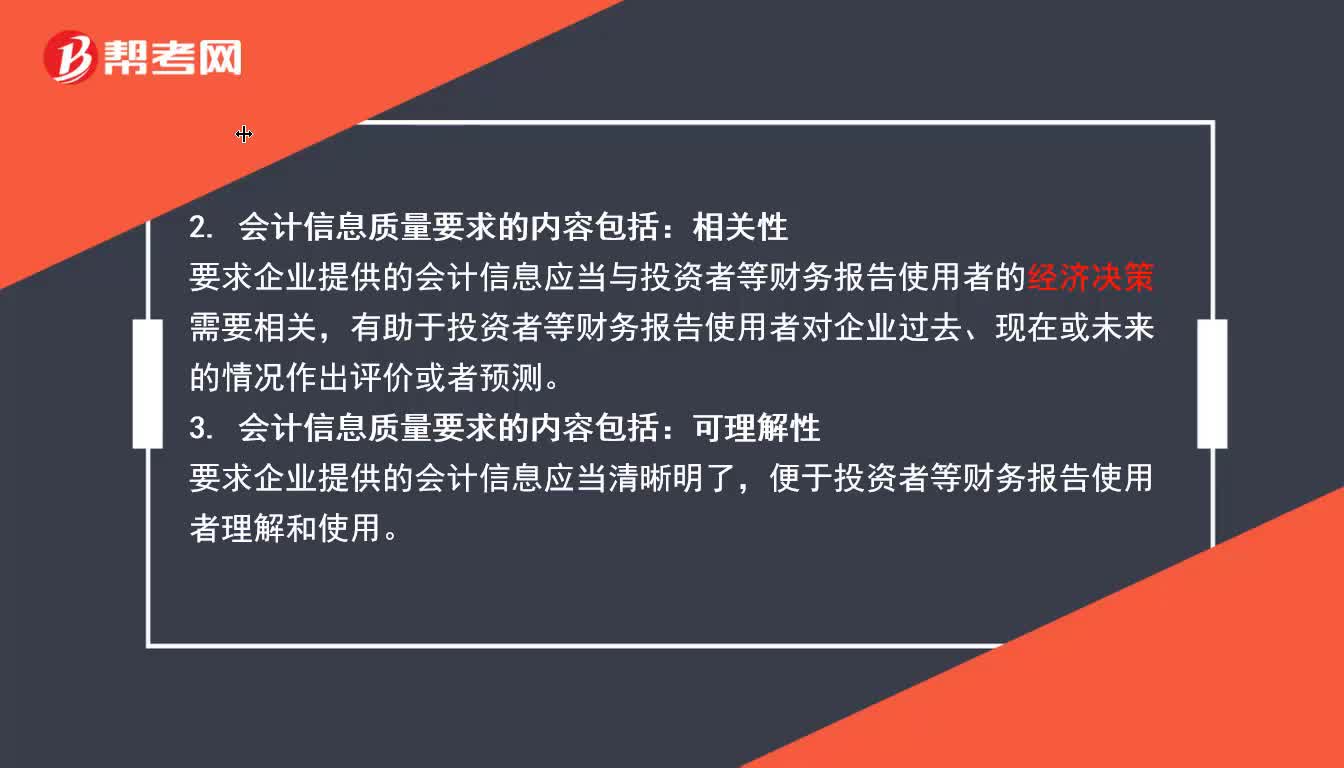

03:31會計(jì)信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的會計(jì)要素及其他相關(guān)信息。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān):3. 會計(jì)信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)清晰明了。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)相互可比:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告。

01:23

01:23記賬憑證包括哪些?:記賬憑證包括三種。

02:09

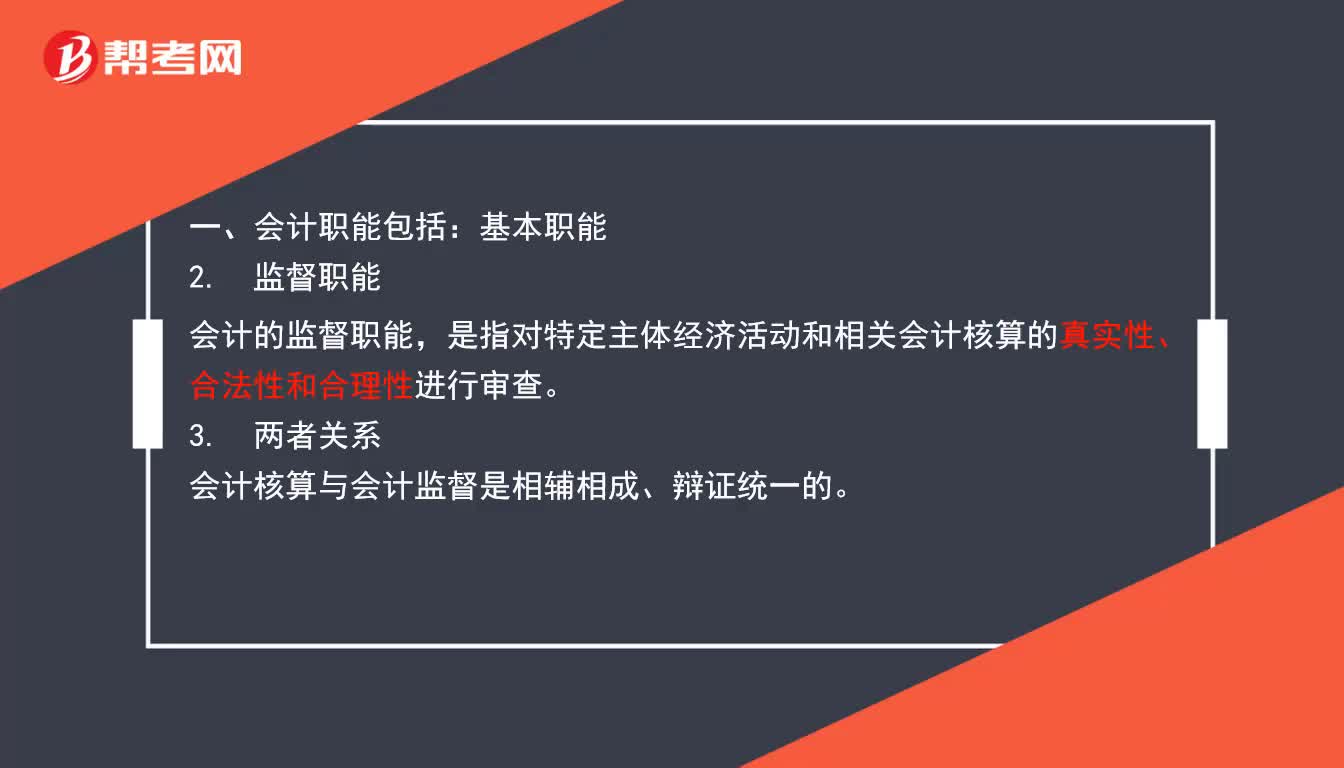

02:09會計(jì)職能包括哪些方面?:會計(jì)職能包括基本職能和拓展職能。

01:21

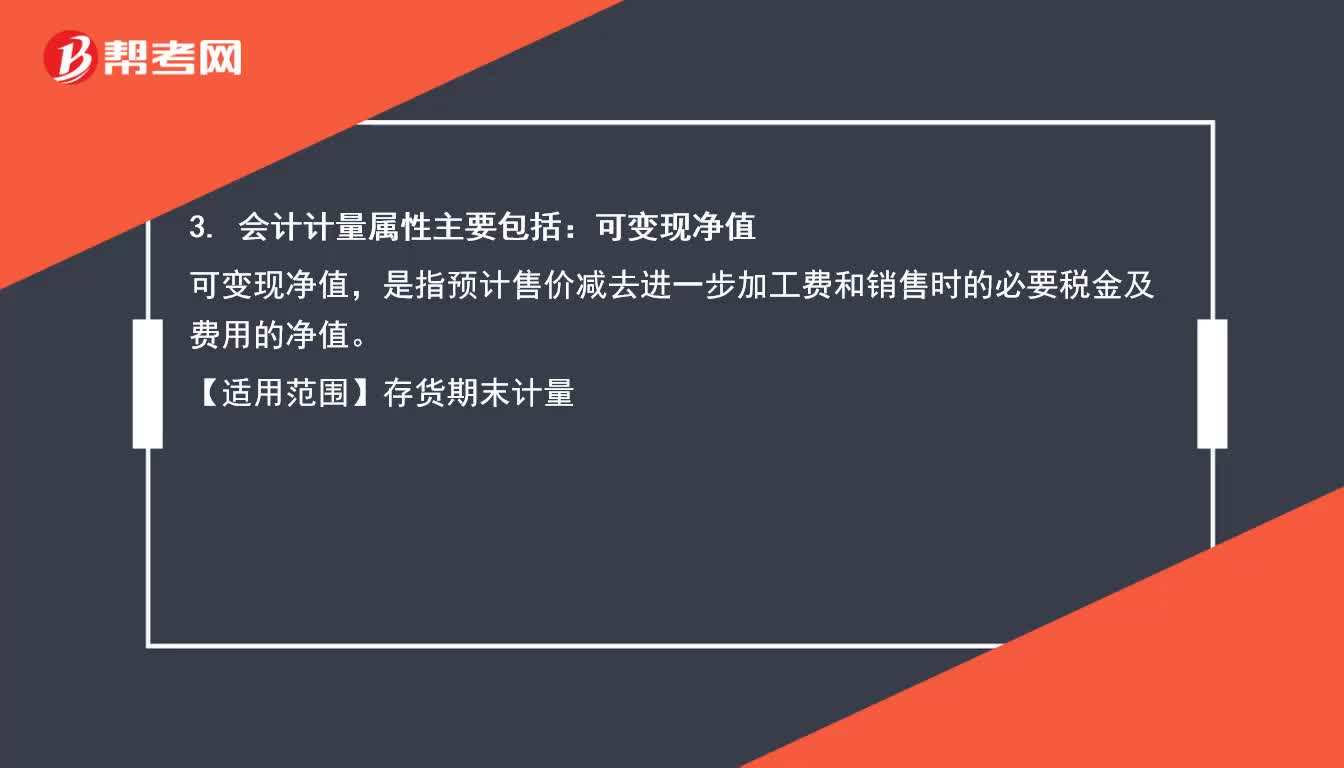

01:21會計(jì)計(jì)量屬性主要包括哪些?:會計(jì)計(jì)量屬性主要包括5點(diǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日