-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

00:55

增值稅專用發(fā)票查無此票怎么辦?:增值稅專用發(fā)票查無此票怎么辦?當(dāng)天開具且數(shù)據(jù)上傳成功的發(fā)票請(qǐng)于次日進(jìn)行查驗(yàn)。若次日仍無法查詢,請(qǐng)聯(lián)系先開票方確認(rèn)開票數(shù)據(jù)是否成功上傳;若確認(rèn)開票數(shù)據(jù)已經(jīng)成功上傳,仍無法查詢到發(fā)票信息,請(qǐng)開票方向聯(lián)系當(dāng)?shù)貒悪C(jī)關(guān)進(jìn)一步排查增值稅發(fā)票管理新系統(tǒng)是否運(yùn)行正常。

01:08

01:08

國家稅務(wù)總局全國增值稅發(fā)票查驗(yàn)平臺(tái)可查詢什么范圍?:國家稅務(wù)總局全國增值稅發(fā)票查驗(yàn)平臺(tái)可查詢什么范圍?國家稅務(wù)總局全國增值稅發(fā)票查驗(yàn)平臺(tái)“可以及時(shí)查詢收到的增值稅發(fā)票的基本信息”可以查詢的范圍為,(1)增值稅專用發(fā)票:(2)增值稅普通發(fā)票(含電子普通發(fā)票、卷式發(fā)票、通行費(fèi)發(fā)票)(3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票(4)貨物運(yùn)輸業(yè)增值稅專用發(fā)票(5)二手車銷售統(tǒng)一發(fā)票

00:44

00:44

財(cái)務(wù)人員發(fā)現(xiàn)假發(fā)票怎么處理?:財(cái)務(wù)人員發(fā)現(xiàn)假發(fā)票怎么處理?財(cái)務(wù)人員發(fā)現(xiàn)收到的發(fā)票為假發(fā)票時(shí),應(yīng)及時(shí)采取措施進(jìn)行補(bǔ)救,第一時(shí)間告訴領(lǐng)導(dǎo),并通知報(bào)銷者或開票方再次開具合規(guī)的發(fā)票。如果對(duì)方不同意,一定要征得領(lǐng)導(dǎo)同意后,向當(dāng)?shù)囟悇?wù)局舉報(bào)。財(cái)務(wù)人員如果無所作為,那么當(dāng)稅務(wù)局查到發(fā)票為虛假發(fā)票時(shí),非惡意收取虛假發(fā)票的公司需要補(bǔ)稅,而財(cái)務(wù)人員則需要承擔(dān)連帶的過失責(zé)任,并進(jìn)行相應(yīng)的賠償。

00:30

00:30

發(fā)票有三張?jiān)紤{證如何編號(hào)?:發(fā)票有三張?jiān)紤{證如何編號(hào)?發(fā)票有三張?jiān)紤{證編號(hào)一般情況下按年月日號(hào)來編寫。編號(hào)一般是年份四位,月份兩位,日期兩位,編號(hào)001開始三位。

01:12

01:12

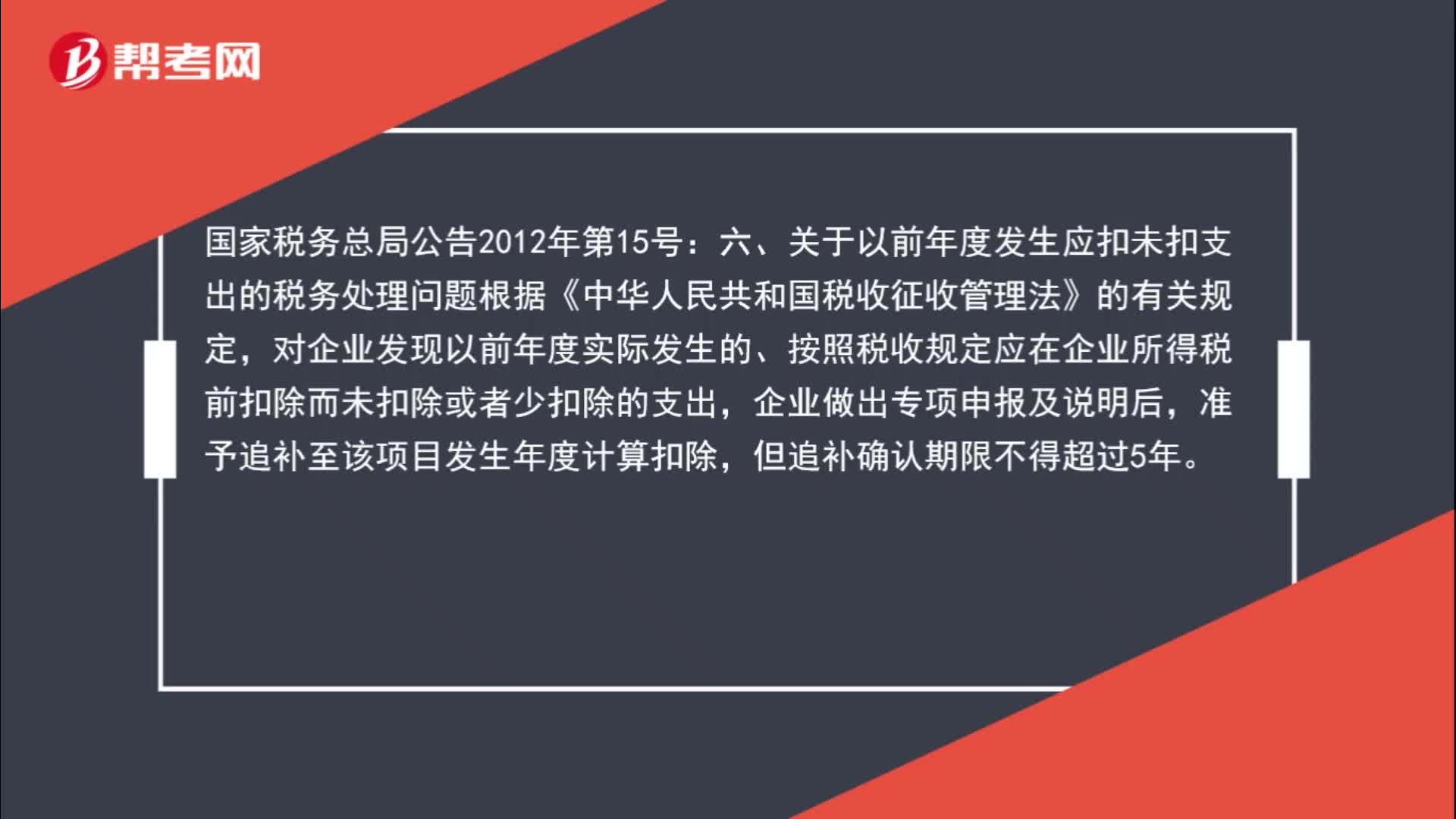

以前年度發(fā)票未入賬報(bào)稅如何做賬?:以前年度發(fā)票未入賬報(bào)稅如何做賬?國家稅務(wù)總局公告2012年第15號(hào):六、關(guān)于以前年度發(fā)生應(yīng)扣未扣支出的稅務(wù)處理問題根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,對(duì)企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項(xiàng)申報(bào)及說明后,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,但追補(bǔ)確認(rèn)期限不得超過5年。

02:04

02:04

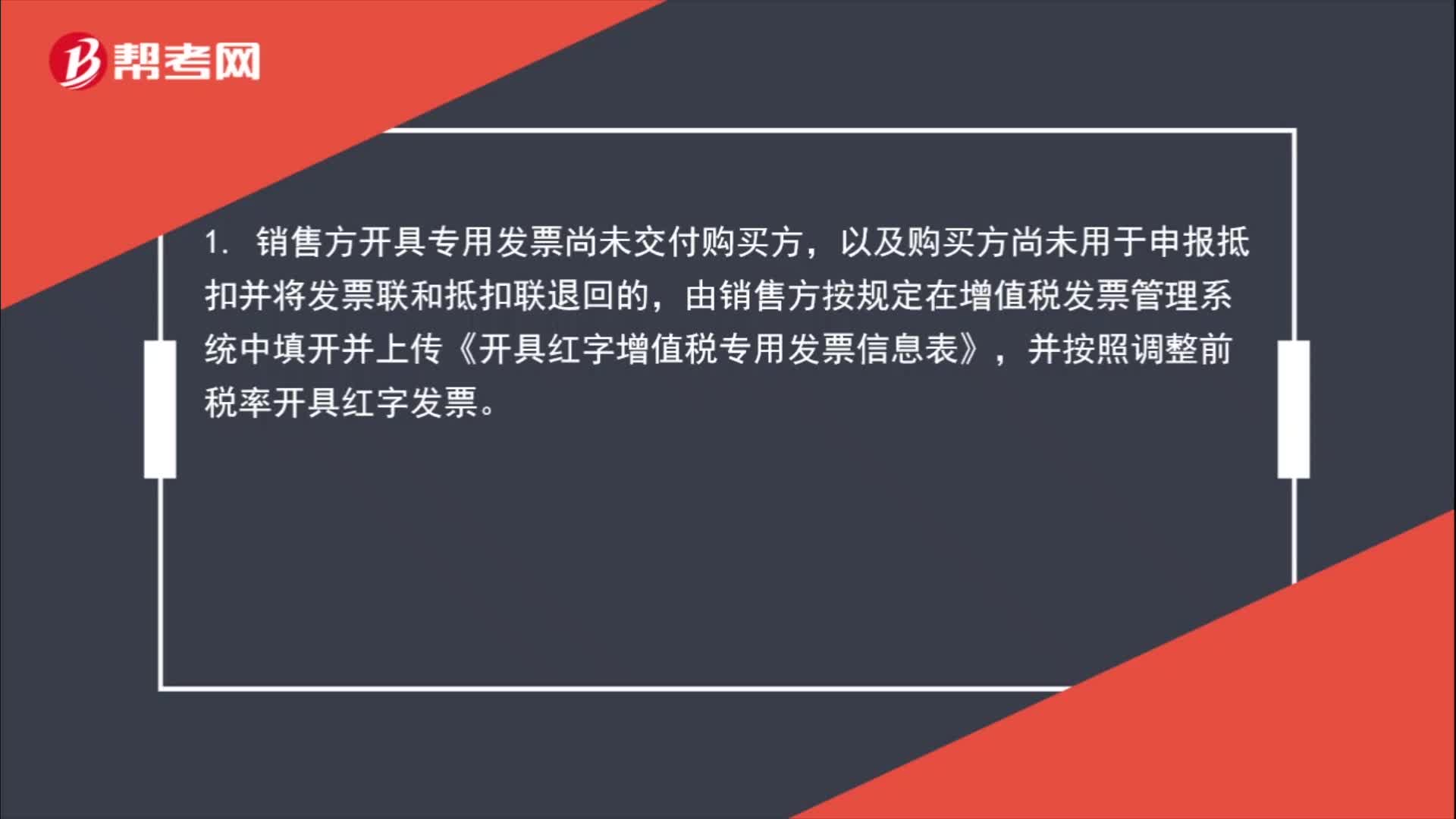

銷售折讓如何開具紅字發(fā)票?:銷售折讓如何開具紅字發(fā)票?1. 銷售方開具專用發(fā)票尚未交付購買方,以及購買方尚未用于申報(bào)抵扣并將發(fā)票聯(lián)和抵扣聯(lián)退回的,由銷售方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》,或者購買方取得專用發(fā)票尚未申報(bào)抵扣、但發(fā)票聯(lián)或抵扣聯(lián)無法退回的,由購買方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

01:32

01:32

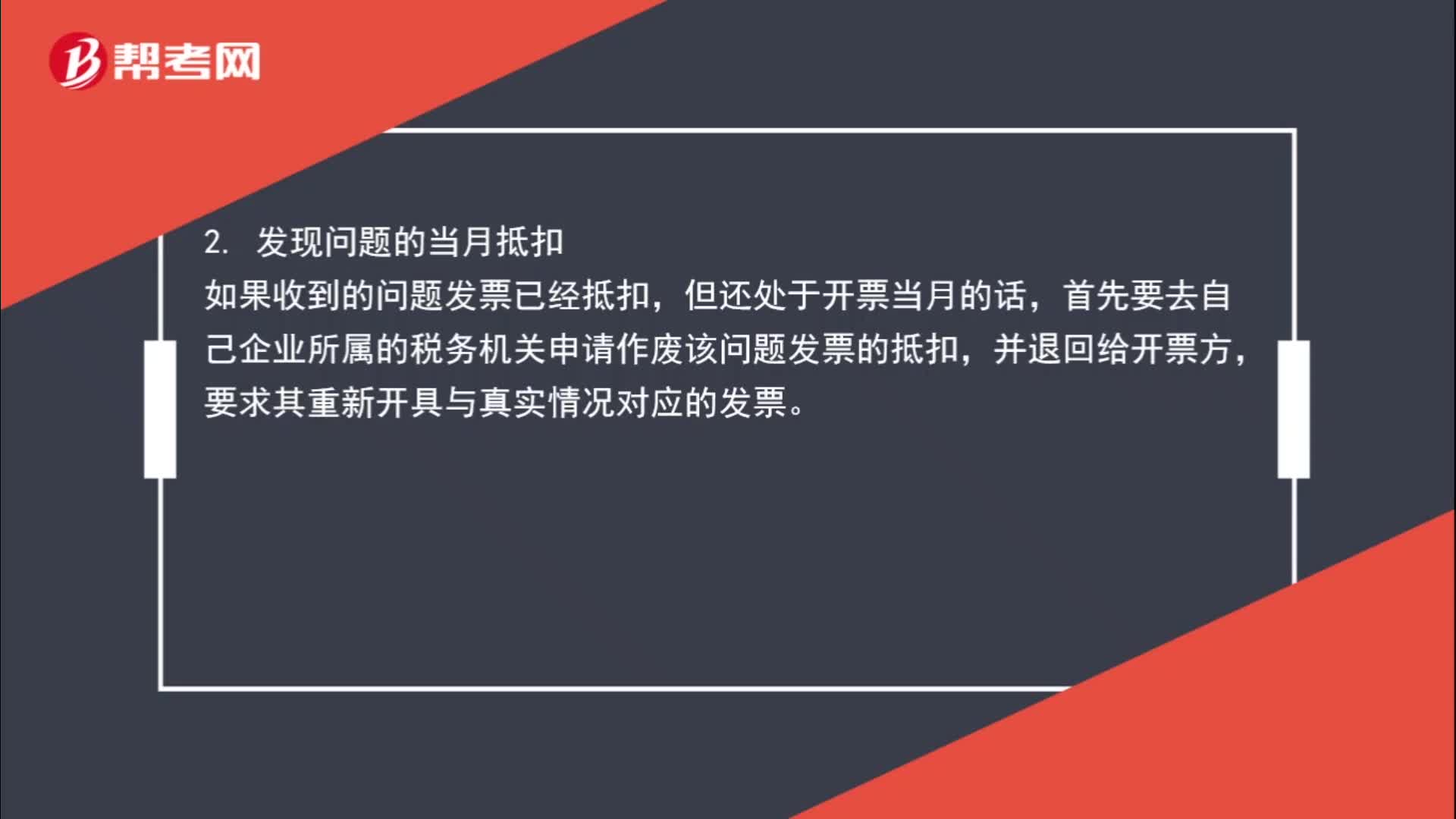

如何處理收到的問題發(fā)票?:如何處理收到的問題發(fā)票?收到問題發(fā)票,1. 發(fā)票尚未抵扣,如果取得的虛開發(fā)票或假發(fā)票尚未抵扣,并要求其作廢后重新開具與真實(shí)情況對(duì)應(yīng)的發(fā)票,如果收到的問題發(fā)票已經(jīng)抵扣,首先要去自己企業(yè)所屬的稅務(wù)機(jī)關(guān)申請(qǐng)作廢該問題發(fā)票的抵扣。并退回給開票方,要求其重新開具與真實(shí)情況對(duì)應(yīng)的發(fā)票,3. 發(fā)現(xiàn)問題時(shí)已過抵扣當(dāng)月。如果問題發(fā)票已經(jīng)抵扣且已過抵扣當(dāng)月需要向自己企業(yè)所屬稅務(wù)機(jī)關(guān)說明取得問題發(fā)票的原因

00:49

00:49

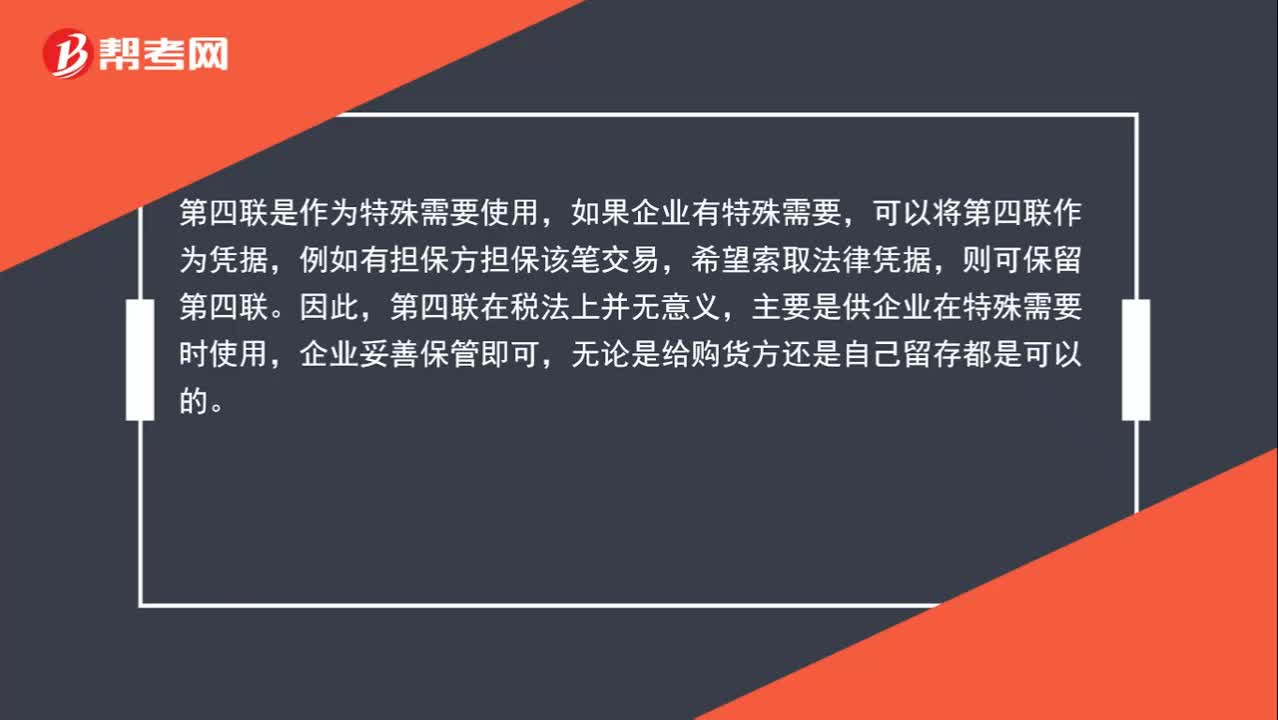

增值稅專用發(fā)票第四聯(lián)如何處理?:增值稅專用發(fā)票第四聯(lián)如何處理?第四聯(lián)是作為特殊需要使用,如果企業(yè)有特殊需要,可以將第四聯(lián)作為憑據(jù),例如有擔(dān)保方擔(dān)保該筆交易,希望索取法律憑據(jù),則可保留第四聯(lián)。因此,第四聯(lián)在稅法上并無意義,主要是供企業(yè)在特殊需要時(shí)使用,企業(yè)妥善保管即可,無論是給購貨方還是自己留存都是可以的。

00:35

00:35

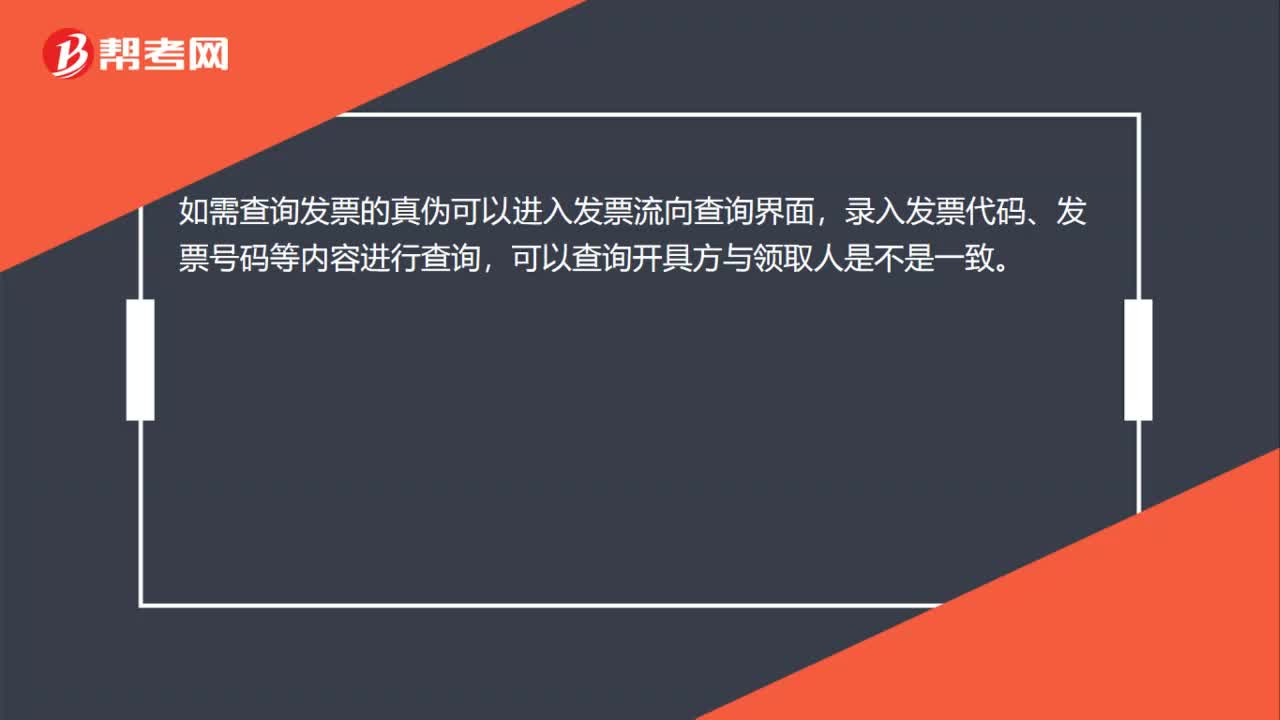

如何認(rèn)證發(fā)票?:如何認(rèn)證發(fā)票?發(fā)票檢驗(yàn)是檢查發(fā)票是否異常。如果是專票認(rèn)證,可在認(rèn)證網(wǎng)查詢;如果是普票,個(gè)別如過路過橋費(fèi)在認(rèn)證網(wǎng)統(tǒng)一可查詢,其他則只能通過真?zhèn)螜z驗(yàn)查看。

01:16

01:16

如何給個(gè)人開具增值稅普通發(fā)票?:如何給個(gè)人開具增值稅普通發(fā)票?《國家稅務(wù)總局關(guān)于進(jìn)一步優(yōu)化營改增納稅服務(wù)工作的通知》(稅總發(fā)〔2016〕75號(hào))第八條規(guī)定,個(gè)人消費(fèi)者購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或不動(dòng)產(chǎn),索取增值稅普通發(fā)票時(shí),不需要向銷售方提供納稅人識(shí)別號(hào)、地址電話、開戶行及賬號(hào)信息,也不需要提供相關(guān)證件或其他證明材料。因此,對(duì)于開具普通發(fā)票給個(gè)人的情況,不需要取得對(duì)方身份證號(hào)碼。

00:18

00:18

未開發(fā)票收入如何處理?:未開發(fā)票收入如何處理?在申報(bào)納稅的時(shí)候,這部分金額填在“未開票收入”一欄內(nèi)。

00:40

00:40

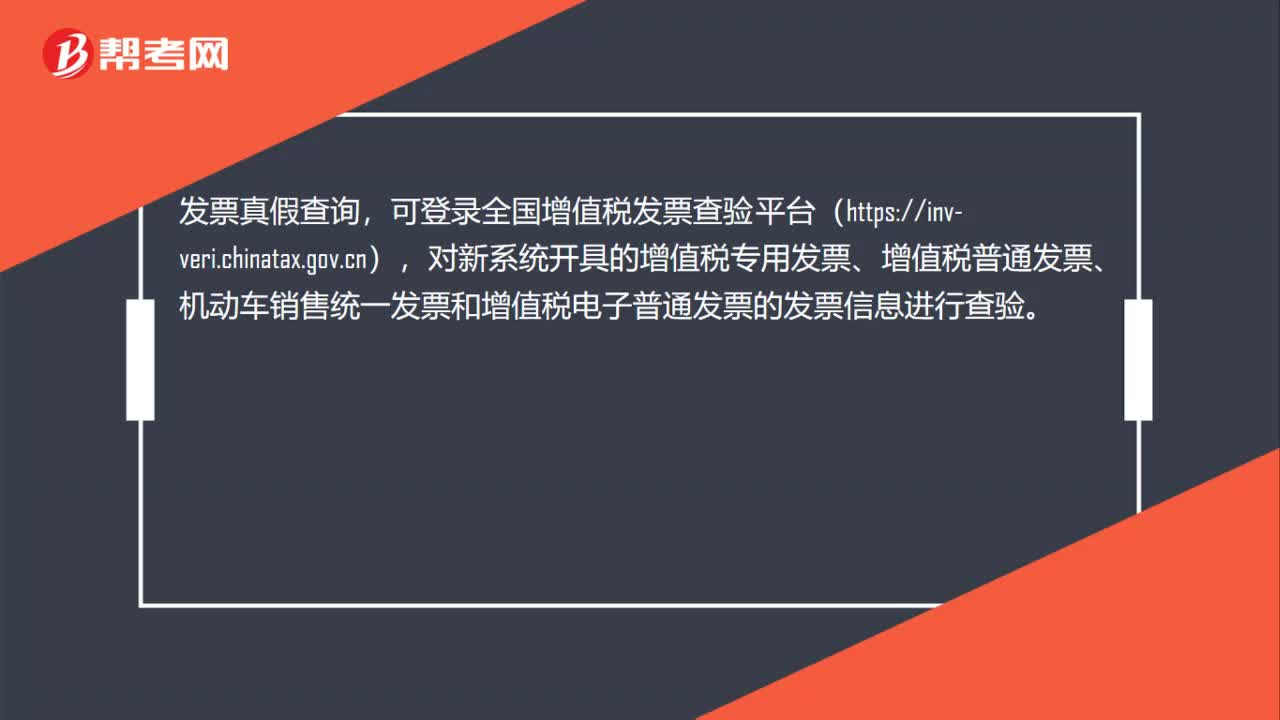

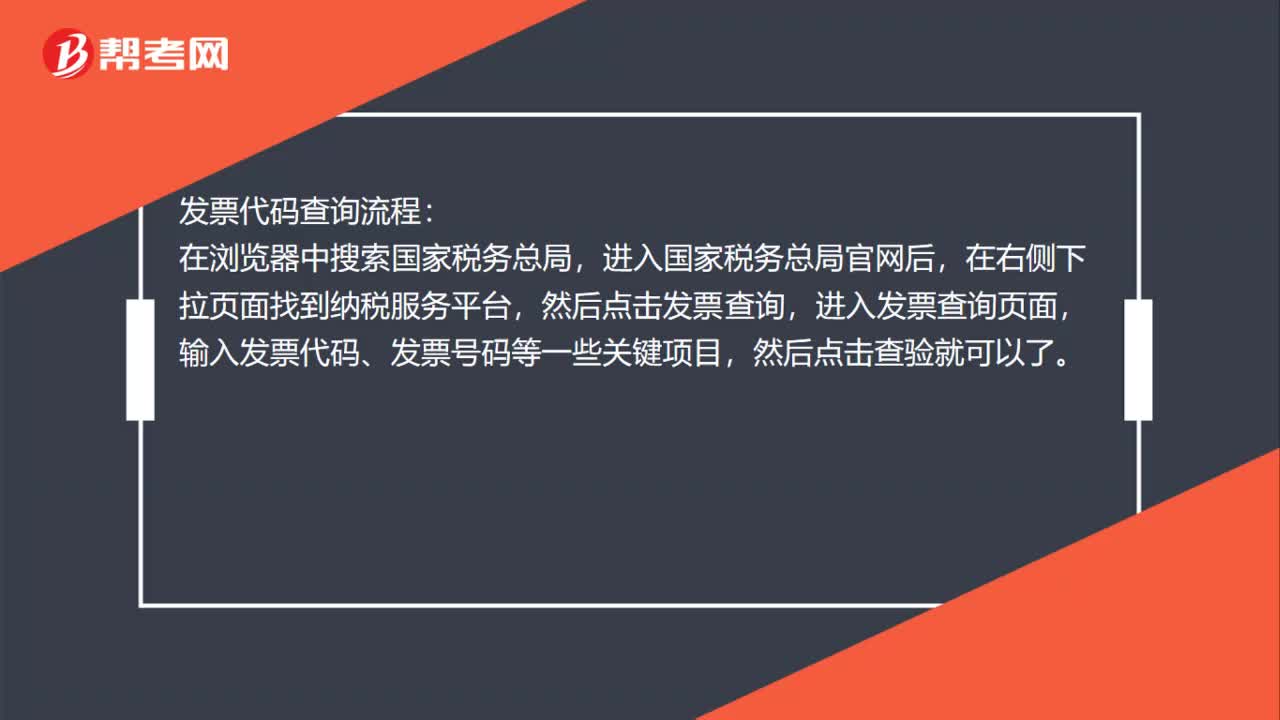

增值稅專用發(fā)票怎么查詢?:查詢?cè)鲋刀悓S冒l(fā)票的時(shí)候,需要登錄國家稅務(wù)總局全國增值稅發(fā)票查驗(yàn)平臺(tái),輸入發(fā)票代碼、號(hào)碼和發(fā)票專用章上的稅務(wù)登記證號(hào)碼,點(diǎn)擊確認(rèn)即可得到專用發(fā)票的信息。若需要查詢稅務(wù)機(jī)關(guān)代開發(fā)票的信息,稅務(wù)登記證號(hào)碼處需要輸入收款人識(shí)別號(hào)或者證件號(hào)碼。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

發(fā)票怎么查詢真?zhèn)危?/p>

發(fā)票怎么查詢真?zhèn)危?/p>

增值稅專用發(fā)票查詢?nèi)绾握鎮(zhèn)危?/p>

增值稅專用發(fā)票查詢?nèi)绾握鎮(zhèn)危?/p>