中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

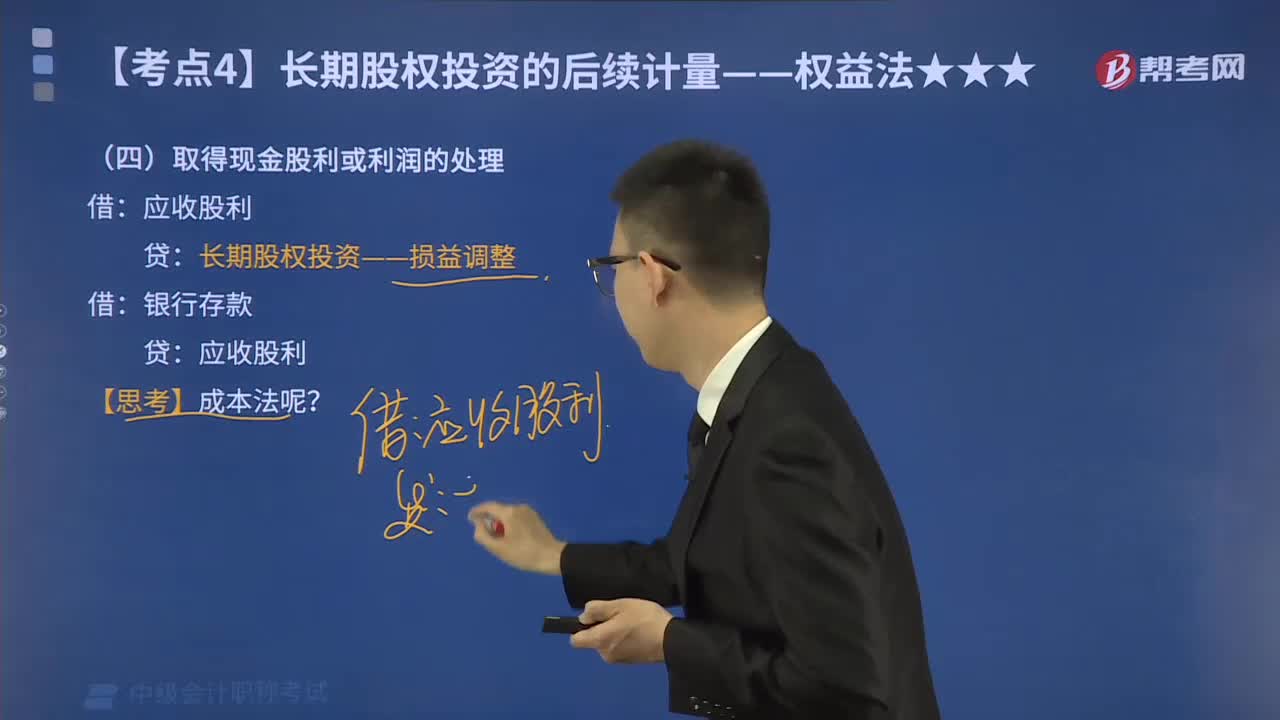

00:36權(quán)益法取得現(xiàn)金股利或利潤(rùn)怎么處理?:權(quán)益法取得現(xiàn)金股利或利潤(rùn)的處理:根據(jù)權(quán)益法,投資收益按被投資方實(shí)現(xiàn)的凈利潤(rùn)份額確認(rèn),在發(fā)放現(xiàn)金股利時(shí)調(diào)整損益。具體分錄如下:投資收益:宣布發(fā)放股利借應(yīng)收股利貸長(zhǎng)期股權(quán)投資——損益調(diào)整

02:09

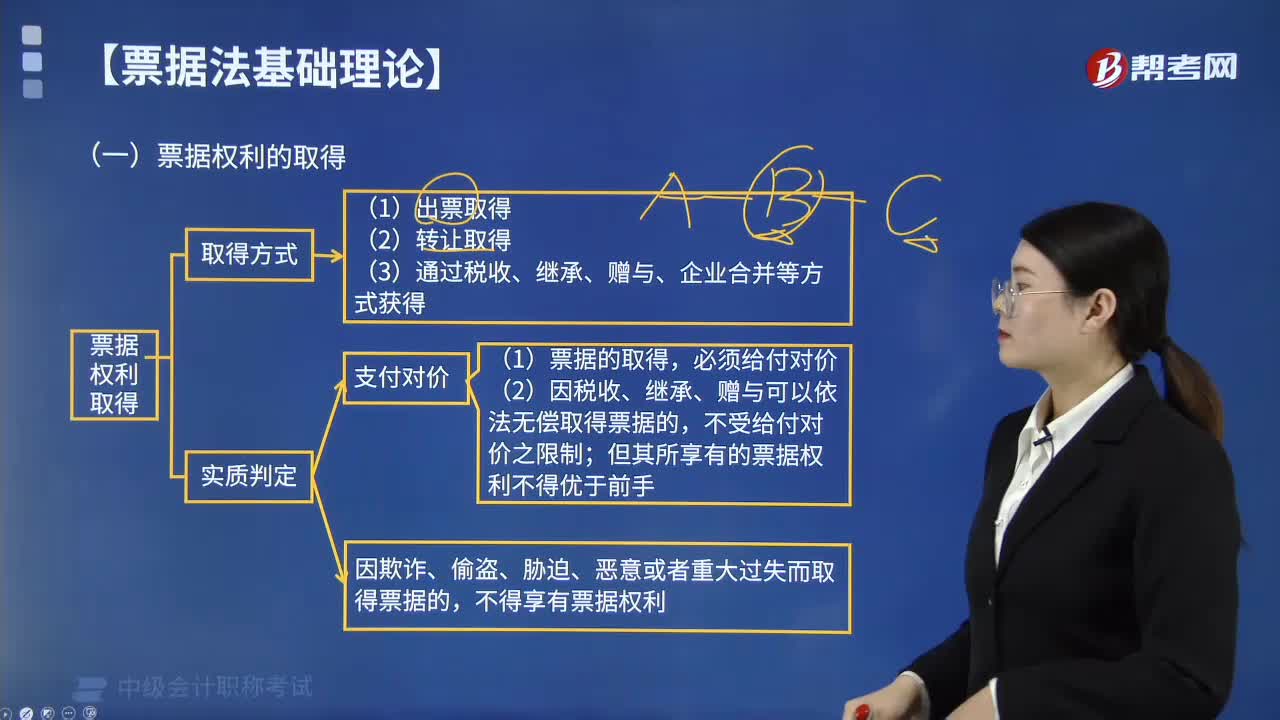

02:09票據(jù)權(quán)利的取得包括哪些方式?:票據(jù)權(quán)利的取得方式包括:(1)出票取得,出票是創(chuàng)設(shè)票據(jù)權(quán)利的票據(jù)行為。從出票人處取得票據(jù),即取得票據(jù)權(quán)利。以此取得票據(jù)即獲得票據(jù)權(quán)利,(3)依稅收、繼承、贈(zèng)與、企業(yè)合并等方式獲得票據(jù)。(1)票據(jù)的取得,即應(yīng)當(dāng)給付票據(jù)雙方當(dāng)事人認(rèn)可的相對(duì)應(yīng)的代價(jià),無(wú)對(duì)價(jià)或無(wú)相當(dāng)對(duì)價(jià)取得票據(jù)的,即票據(jù)取得人取得票據(jù)不存在欺詐、偷盜、脅迫等情形。但票據(jù)持有人必須承擔(dān)其前手的權(quán)利瑕疵。

00:29

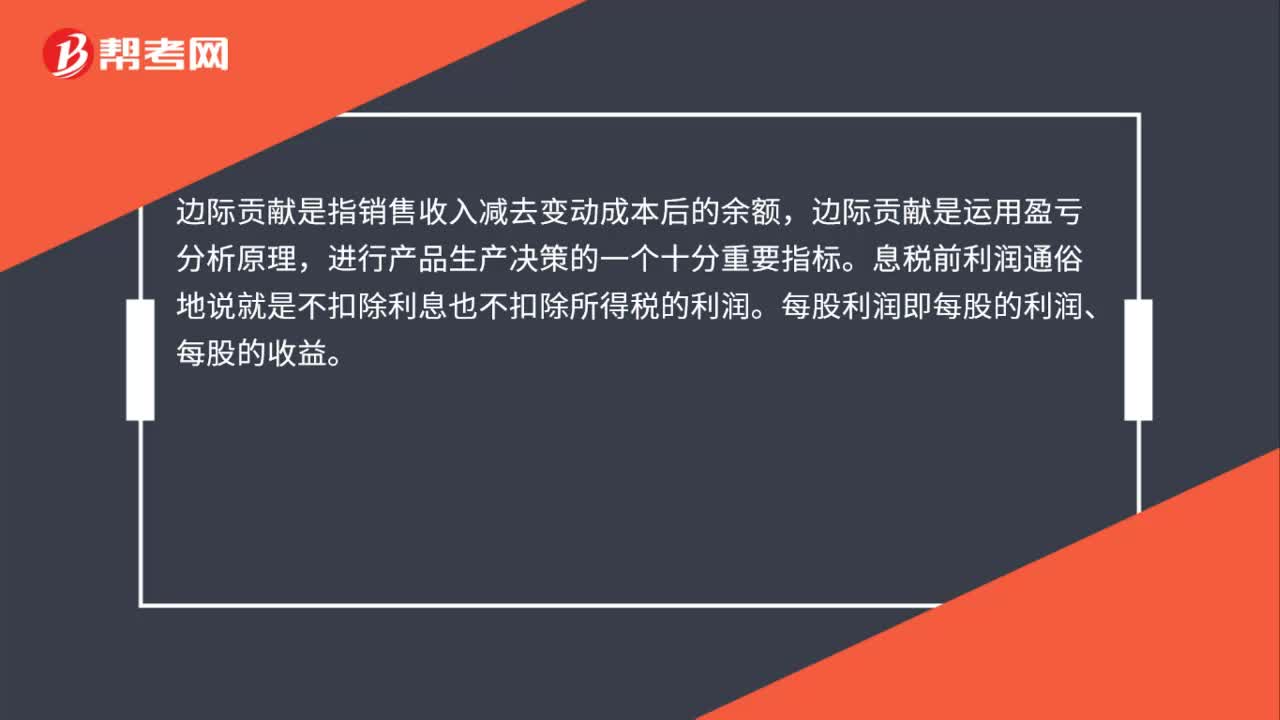

00:29邊際貢獻(xiàn)息稅前利潤(rùn)和每股利潤(rùn)是什么?:邊際貢獻(xiàn)息稅前利潤(rùn)和每股利潤(rùn)是什么?邊際貢獻(xiàn)是指銷售收入減去變動(dòng)成本后的余額,邊際貢獻(xiàn)是運(yùn)用盈虧分析原理,進(jìn)行產(chǎn)品生產(chǎn)決策的一個(gè)十分重要指標(biāo)。息稅前利潤(rùn)通俗地說(shuō)就是不扣除利息也不扣除所得稅的利潤(rùn)。每股利潤(rùn)即每股的利潤(rùn)、每股的收益。

01:39

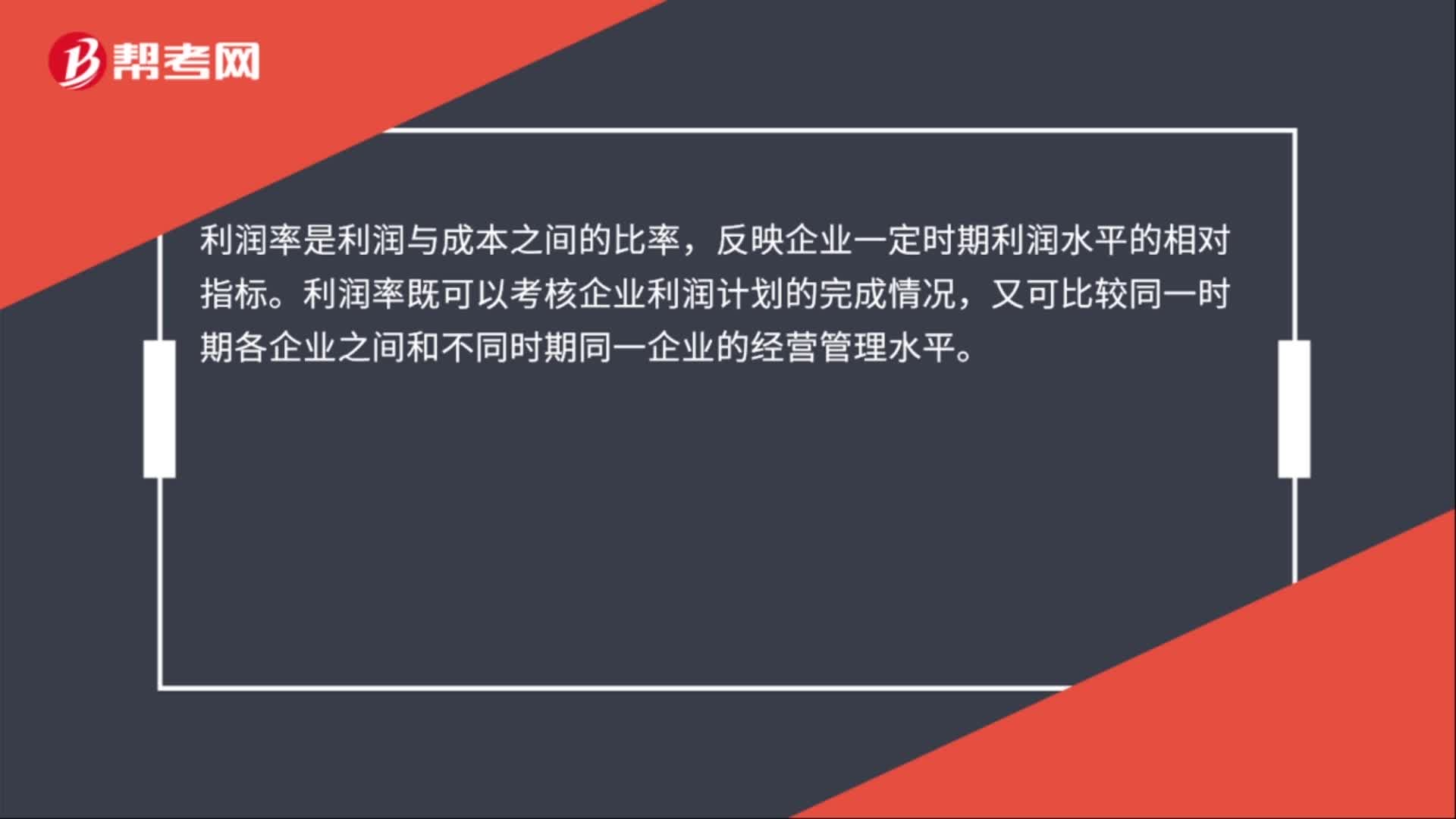

01:39利潤(rùn)和利潤(rùn)率的區(qū)別是什么?:利潤(rùn)和利潤(rùn)率的區(qū)別:利潤(rùn)是指企業(yè)一定會(huì)計(jì)期間的經(jīng)營(yíng)成果,利潤(rùn)率是利潤(rùn)與成本之間的比率,反映企業(yè)一定時(shí)期利潤(rùn)水平的相對(duì)指標(biāo)。利潤(rùn)率既可以考核企業(yè)利潤(rùn)計(jì)劃的完成情況,利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+補(bǔ)貼收入+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出;利潤(rùn)率=利潤(rùn)÷成本×100%。營(yíng)業(yè)利潤(rùn)率是指企業(yè)的營(yíng)業(yè)利潤(rùn)與營(yíng)業(yè)收入的比率。它是衡量企業(yè)經(jīng)營(yíng)效率的指標(biāo),企業(yè)管理者通過(guò)經(jīng)營(yíng)獲取利潤(rùn)的能力。營(yíng)業(yè)利潤(rùn)率越高。

01:09

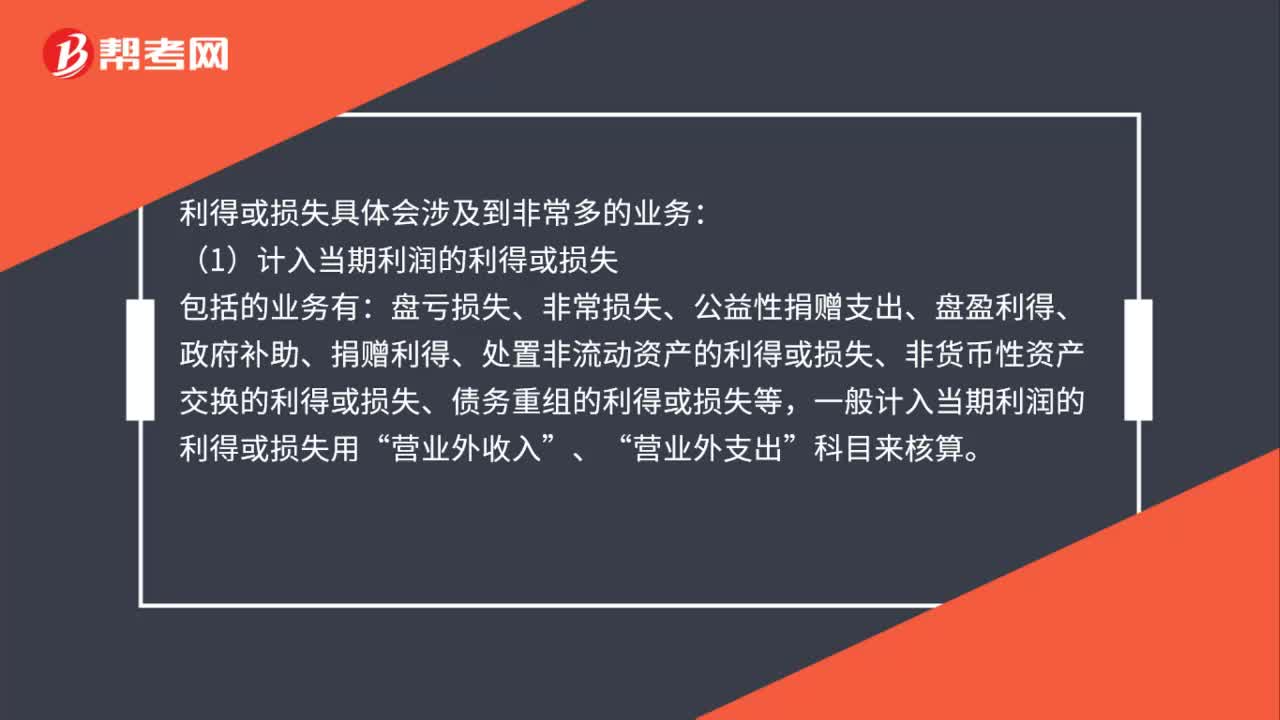

01:09利得或損失具體包括哪些業(yè)務(wù)?:利得或損失具體包括哪些業(yè)務(wù)?利得或損失具體會(huì)涉及到非常多的業(yè)務(wù):包括的業(yè)務(wù)有,盤虧損失、非常損失、公益性捐贈(zèng)支出、盤盈利得、政府補(bǔ)助、捐贈(zèng)利得、處置非流動(dòng)資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務(wù)重組的利得或損失等“一般計(jì)入當(dāng)期利潤(rùn)的利得或損失用”營(yíng)業(yè)外收入“營(yíng)業(yè)外支出。(2)計(jì)入所有者權(quán)益的利得或損失”資本公積——其他資本公積。科目核算

00:30

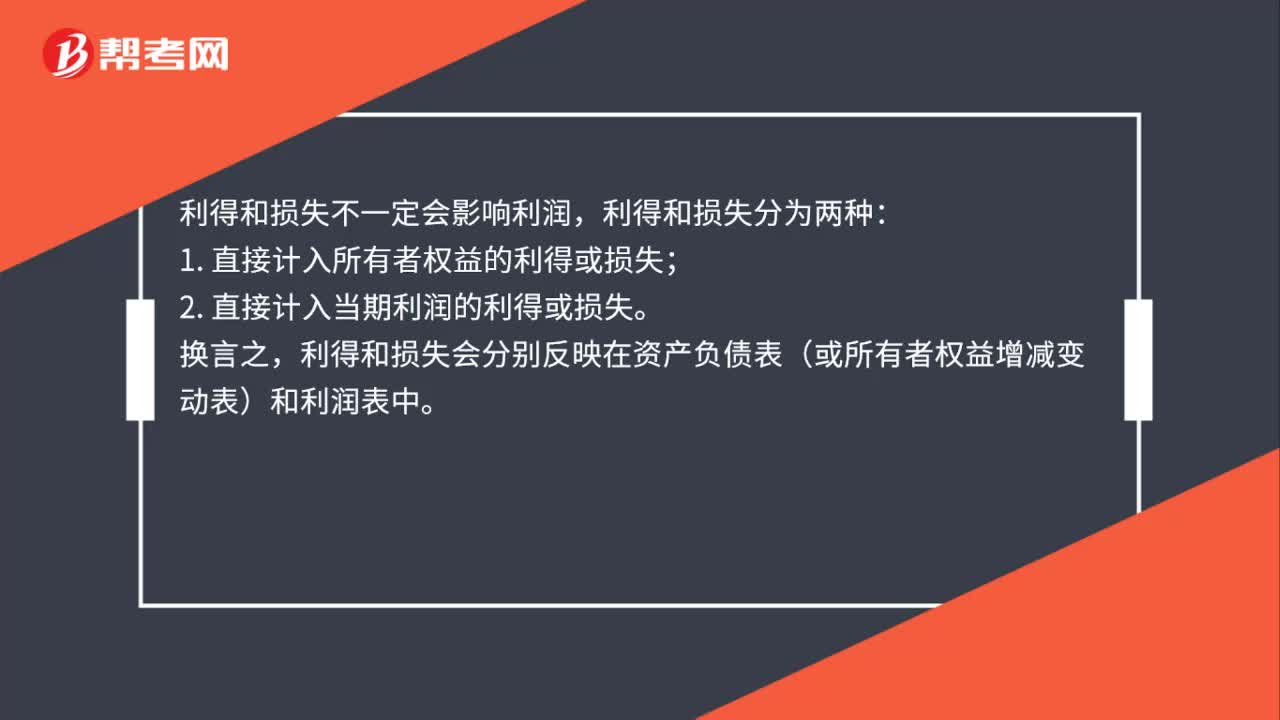

00:30利得和損失影響利潤(rùn)嗎?:利得和損失影響利潤(rùn)嗎?利得和損失不一定會(huì)影響利潤(rùn),利得和損失分為兩種:1. 直接計(jì)入所有者權(quán)益的利得或損失;2. 直接計(jì)入當(dāng)期利潤(rùn)的利得或損失。換言之,利得和損失會(huì)分別反映在資產(chǎn)負(fù)債表(或所有者權(quán)益增減變動(dòng)表)和利潤(rùn)表中。

00:42

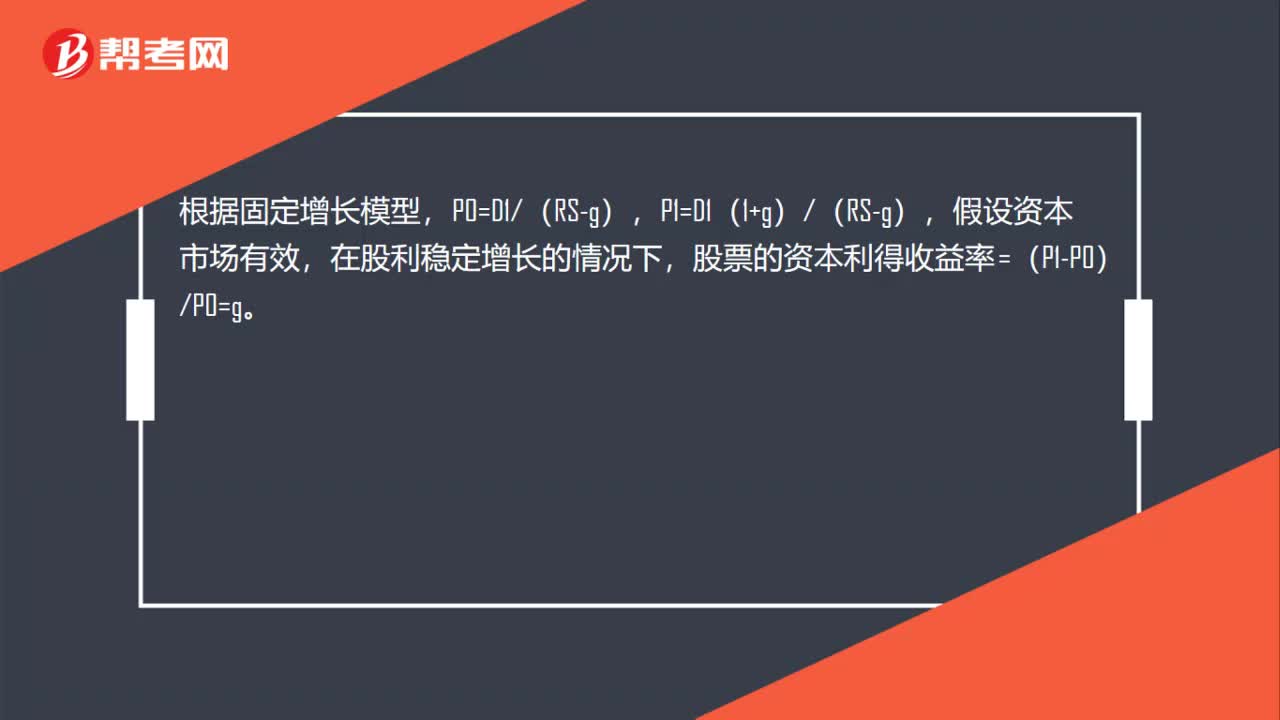

00:42股利增長(zhǎng)率計(jì)算方法是什么?:股利增長(zhǎng)率計(jì)算方法是什么?根據(jù)固定增長(zhǎng)模型,P0=D1(RS-g),P1=D1(1+g)(RS-g),假設(shè)資本市場(chǎng)有效,在股利穩(wěn)定增長(zhǎng)的情況下,股票的資本利得收益率=(P1-P0)P0=g。

09:54

09:54現(xiàn)值或終值系數(shù)已知的利率計(jì)算方法是什么?:現(xiàn)值或終值系數(shù)已知的利率計(jì)算方法是什么?現(xiàn)值或終值系數(shù)已知的利率計(jì)算(已知系數(shù)求利率):(一)查系數(shù)表找出對(duì)應(yīng)利率。(二)無(wú)法在系數(shù)表上找出對(duì)應(yīng)利率時(shí),可根據(jù)系數(shù)相鄰的兩個(gè)系數(shù)及對(duì)應(yīng)利率,利用插值法求得。【例2-13】已知(PA,i,5)=4.2,求i的數(shù)值。【解析】:插值法原理

01:07

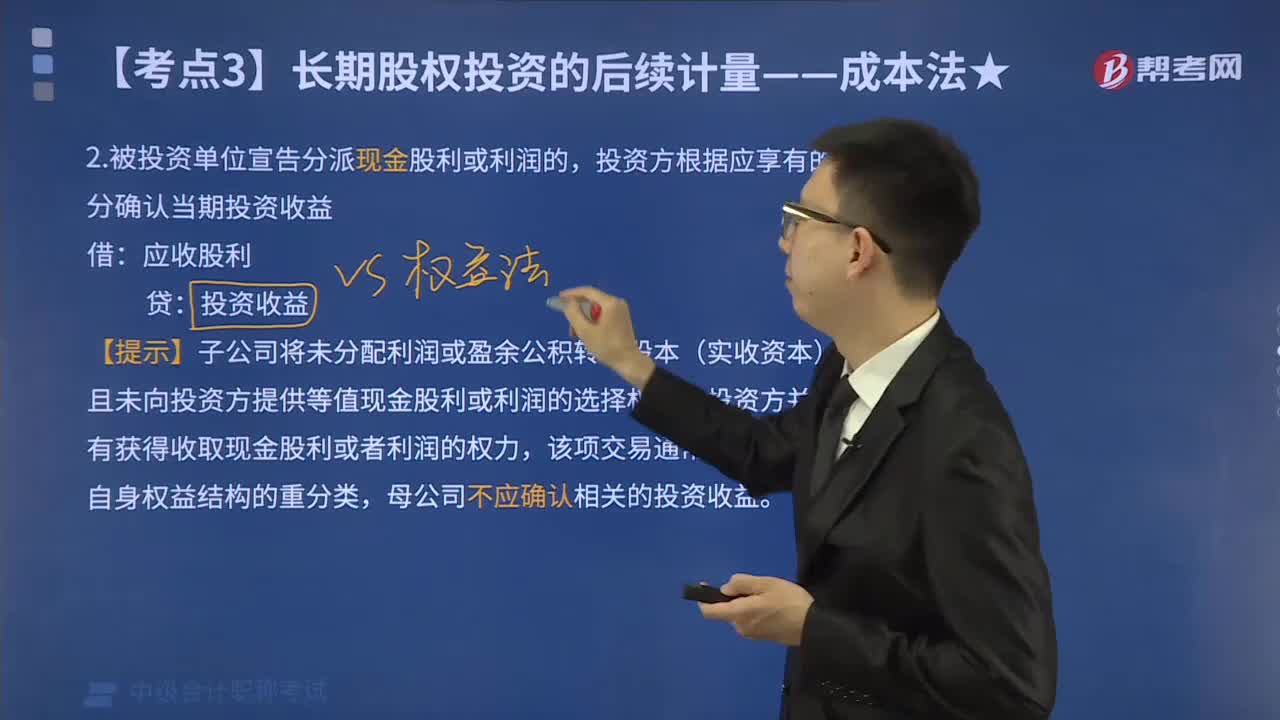

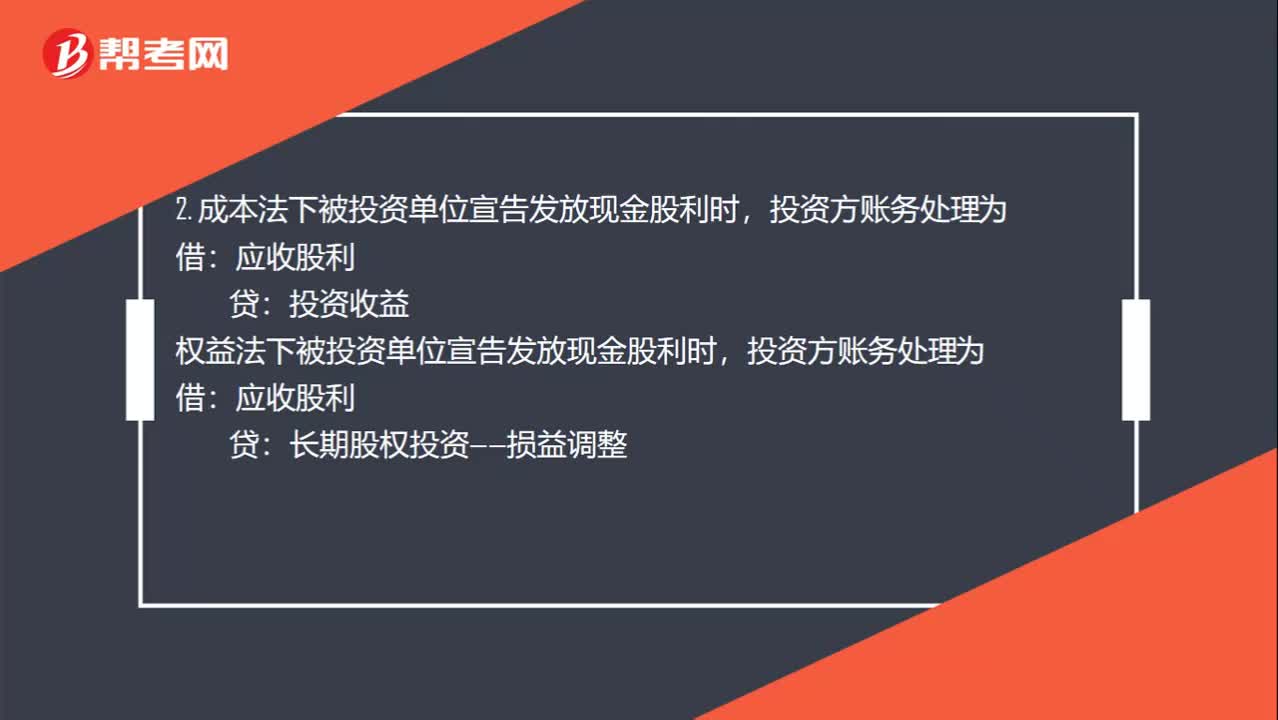

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長(zhǎng)期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤(rùn)分配貸應(yīng)付股利

00:22

00:22“領(lǐng)取股利的權(quán)利與股票分離的日期”這句話怎么理解?:領(lǐng)取股利的權(quán)利與股票分離的日期“這句話怎么理解”就是說(shuō)在除息日?就沒(méi)有領(lǐng)取股利的權(quán)利了,也就是不參與本次發(fā)放的股利分配。

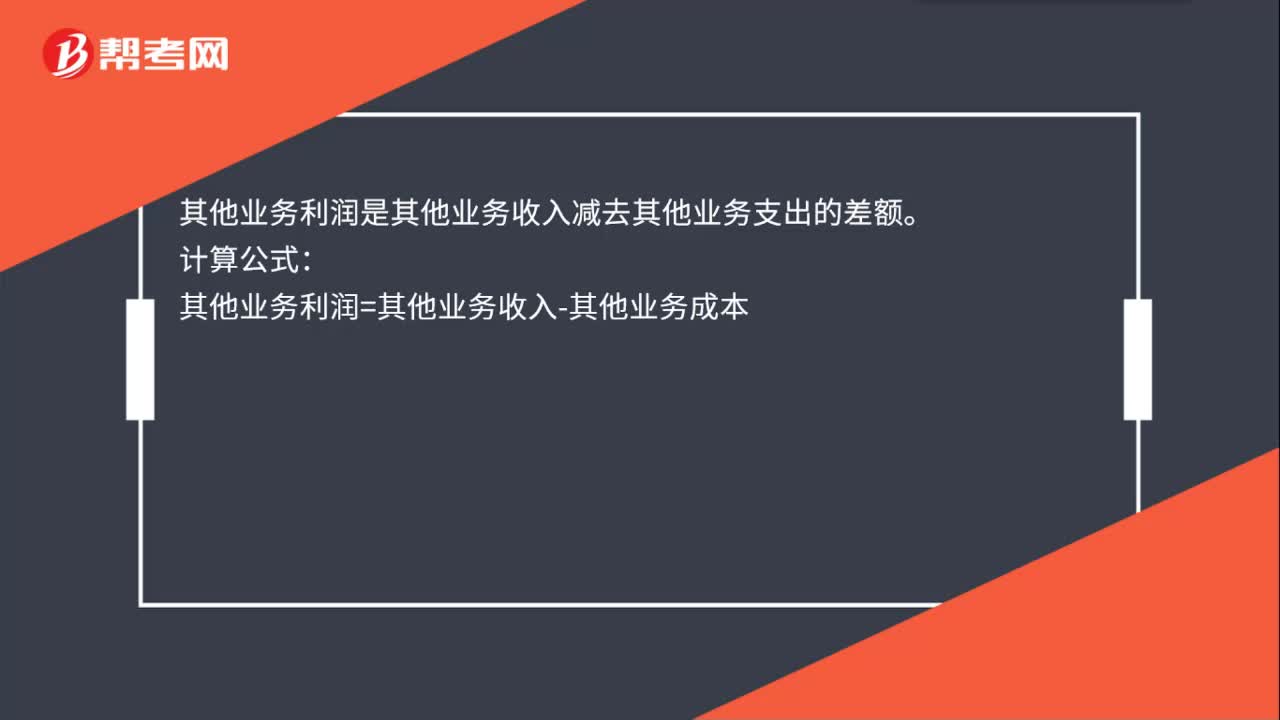

00:21

00:21其他業(yè)務(wù)利潤(rùn)是什么?:其他業(yè)務(wù)利潤(rùn)是什么?其他業(yè)務(wù)利潤(rùn)是其他業(yè)務(wù)收入減去其他業(yè)務(wù)支出的差額。計(jì)算公式:其他業(yè)務(wù)利潤(rùn)=其他業(yè)務(wù)收入-其他業(yè)務(wù)成本

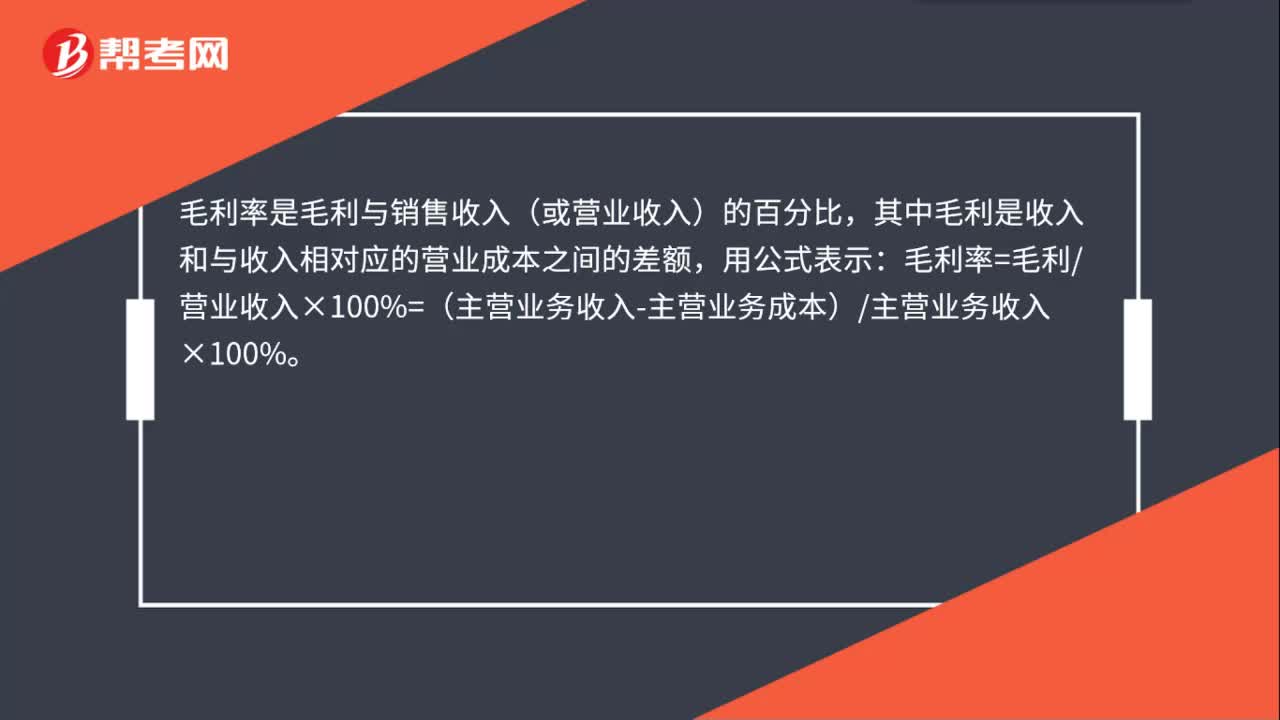

00:29

00:29毛利率的計(jì)算方法是什么?:毛利率的計(jì)算方法是什么?毛利率是毛利與銷售收入(或營(yíng)業(yè)收入)的百分比,其中毛利是收入和與收入相對(duì)應(yīng)的營(yíng)業(yè)成本之間的差額,用公式表示:毛利率=毛利營(yíng)業(yè)收入×100%=(主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本)主營(yíng)業(yè)務(wù)收入×100%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日