初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:38

01:38哪些情形不得享受年休假?:(2)請(qǐng)事假累計(jì)20天以上,(3)請(qǐng)病假累計(jì)超過(guò)病假額度:②累計(jì)工作滿(mǎn)10年不滿(mǎn)20年的職工,③累計(jì)工作滿(mǎn)20年以上的職工,職工不能享受當(dāng)年年休假的有(),請(qǐng)病假累計(jì)2個(gè)月以上的;請(qǐng)病假累計(jì)滿(mǎn)3個(gè)月的;【解析】職工不能享受帶薪年休假的情形有享受寒暑假多于年休假天數(shù)的請(qǐng)事假累計(jì)≥20天且不扣工資的累計(jì)工作滿(mǎn)1年不滿(mǎn)10年請(qǐng)病假累計(jì)2個(gè)月以上的累計(jì)工作滿(mǎn)10年不滿(mǎn)20年請(qǐng)病假累計(jì)3個(gè)月以上的

00:46

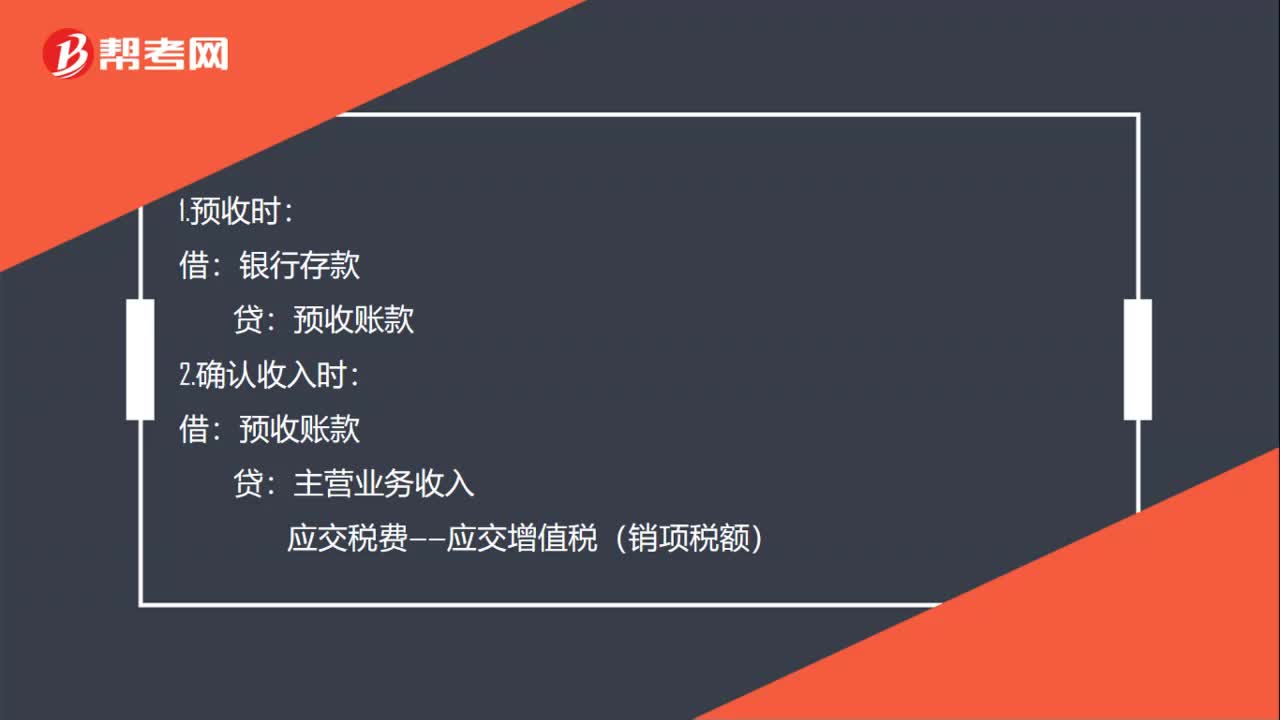

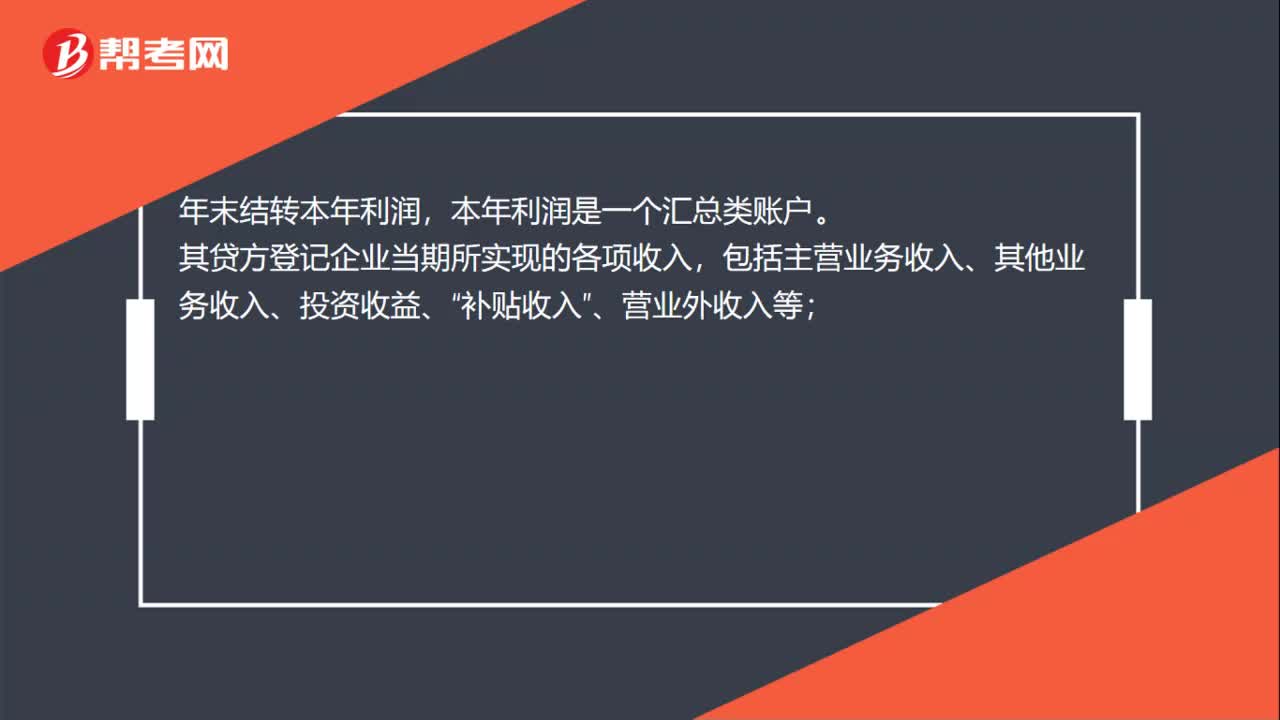

00:46年末結(jié)轉(zhuǎn)本年利潤(rùn)是什么?:年末結(jié)轉(zhuǎn)本年利潤(rùn),本年利潤(rùn)是一個(gè)匯總類(lèi)賬戶(hù)。其貸方登記企業(yè)當(dāng)期所實(shí)現(xiàn)的各項(xiàng)收入,包括主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、“補(bǔ)貼收入”、營(yíng)業(yè)外收入等;借方登記企業(yè)當(dāng)期所發(fā)生的各項(xiàng)費(fèi)用與支出,包括主營(yíng)業(yè)務(wù)成本、主營(yíng)業(yè)務(wù)稅金及附加、其他業(yè)務(wù)支出、營(yíng)業(yè)費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、投資收益(凈損失)、營(yíng)業(yè)外支出、所得稅等。

00:29

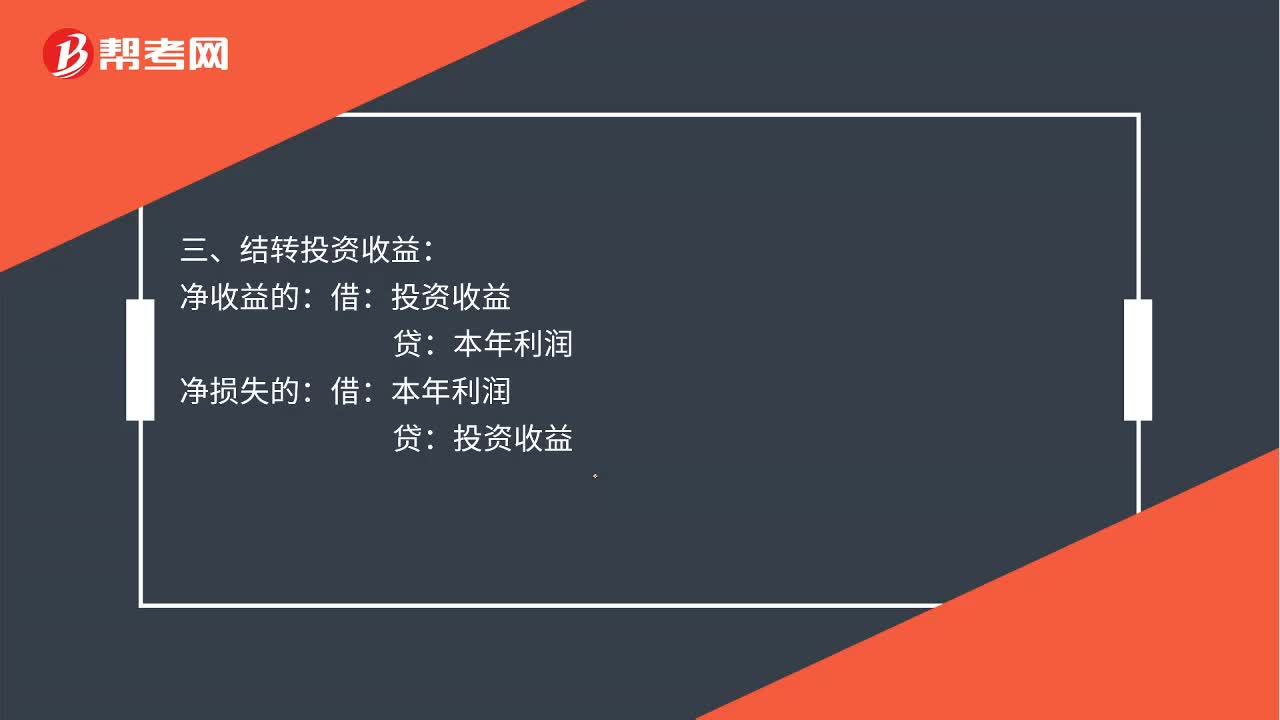

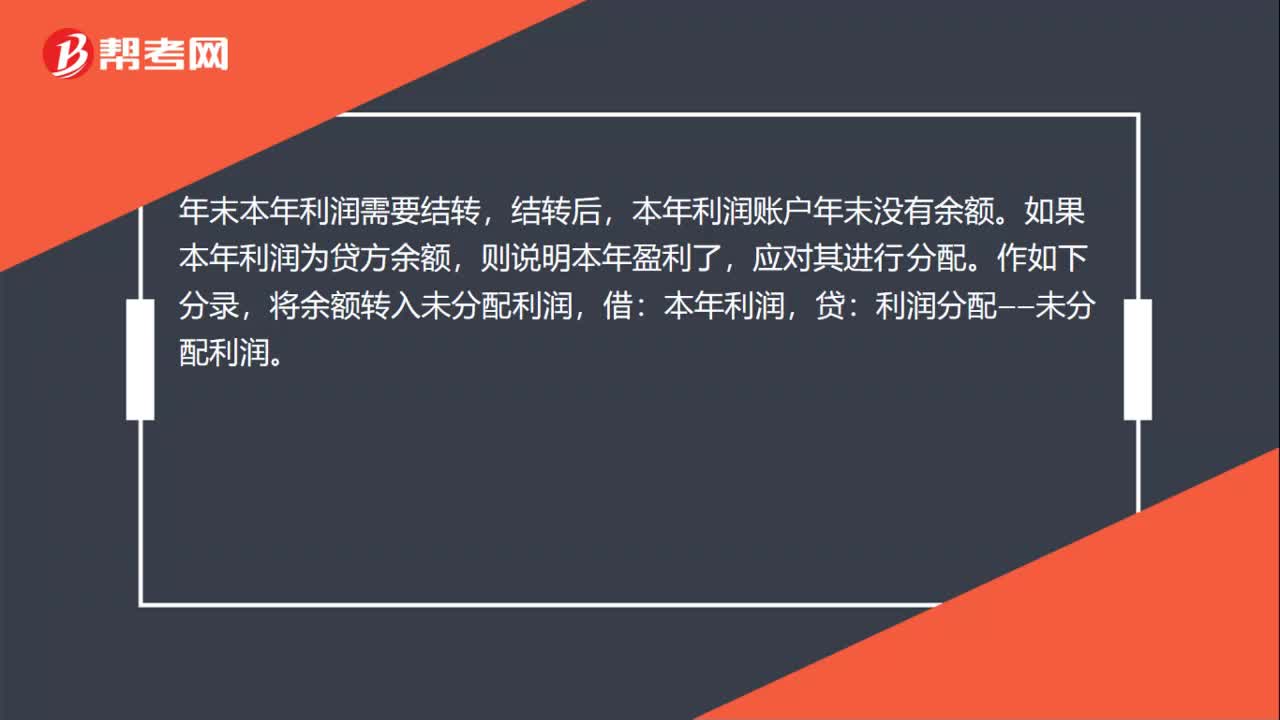

00:29年末本年利潤(rùn)結(jié)轉(zhuǎn)是什么?:年末本年利潤(rùn)結(jié)轉(zhuǎn)是什么?年末本年利潤(rùn)需要結(jié)轉(zhuǎn),結(jié)轉(zhuǎn)后,本年利潤(rùn)賬戶(hù)年末沒(méi)有余額。如果本年利潤(rùn)為貸方余額,則說(shuō)明本年盈利了,應(yīng)對(duì)其進(jìn)行分配。作如下分錄,將余額轉(zhuǎn)入未分配利潤(rùn),借:本年利潤(rùn),貸:利潤(rùn)分配——未分配利潤(rùn)。

01:07

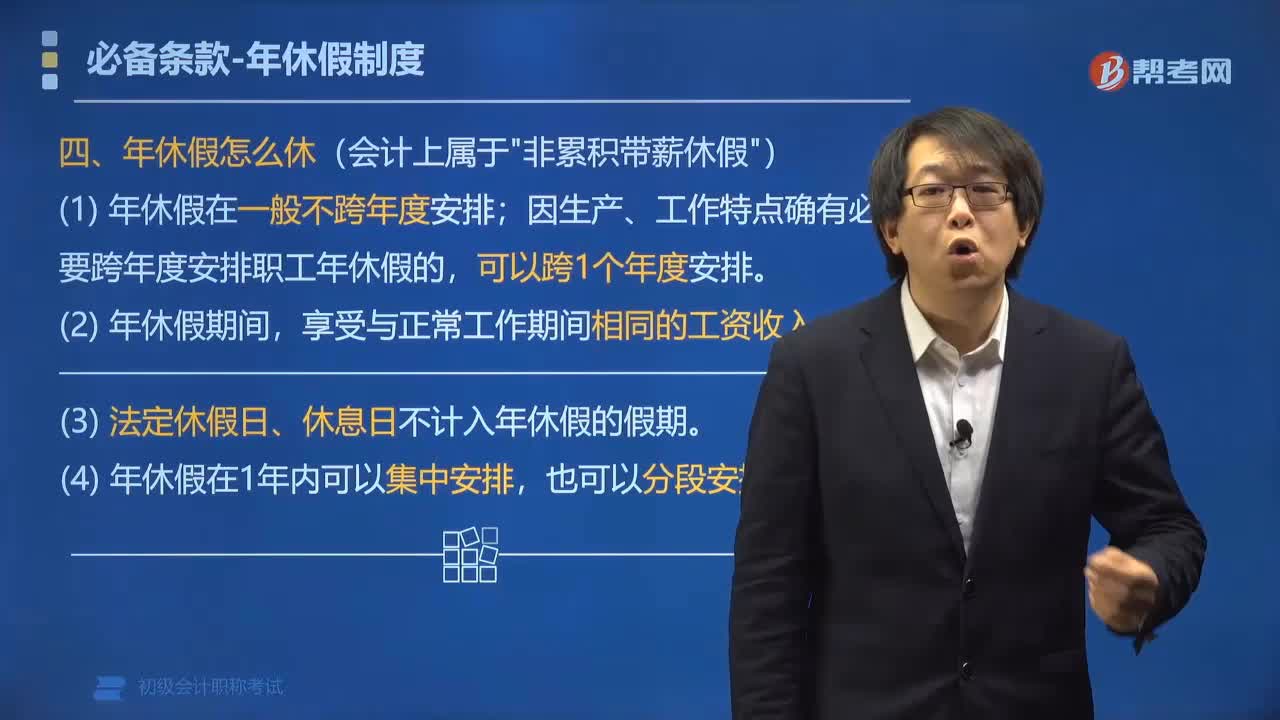

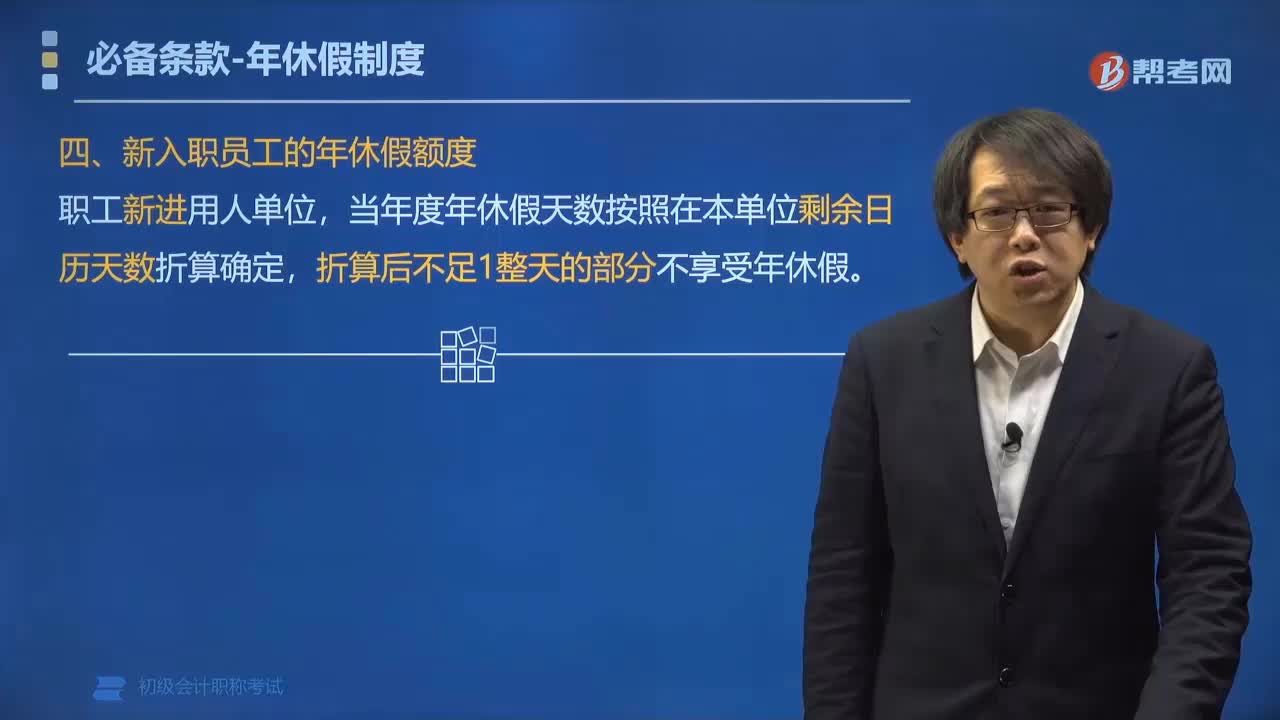

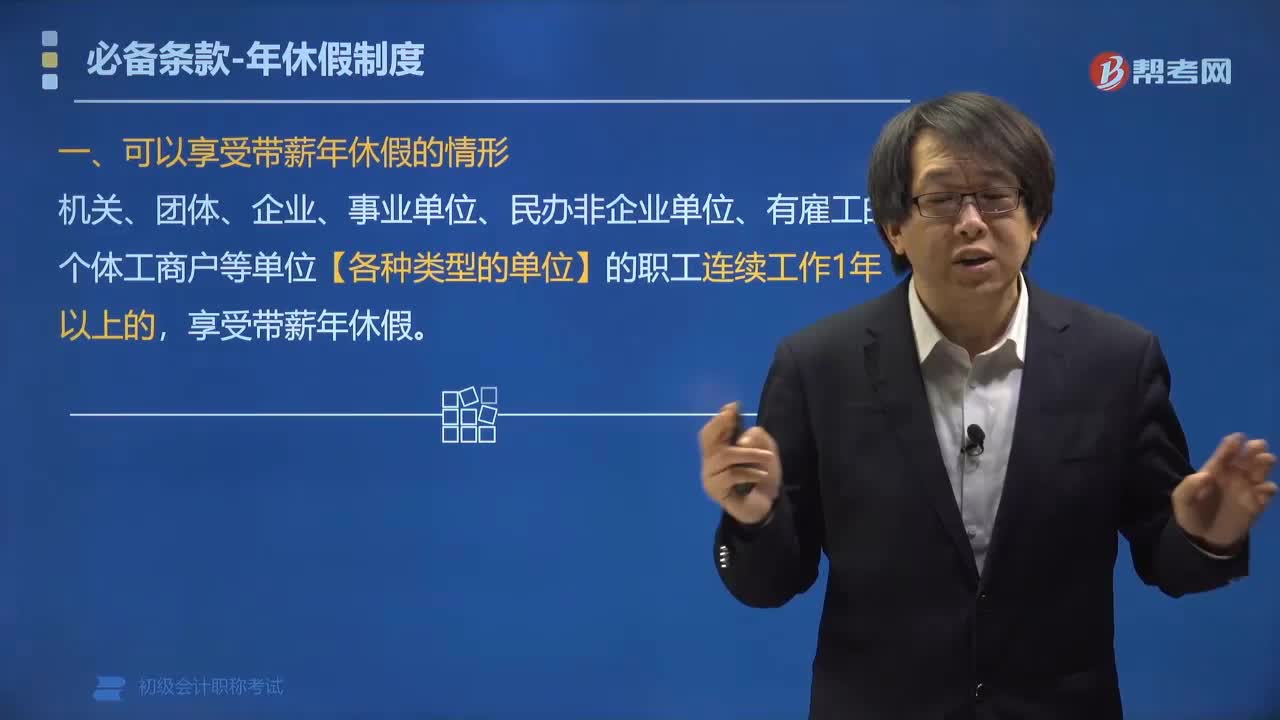

01:07可以享受帶薪年休假的規(guī)定有哪些?:可以享受帶薪年休假的規(guī)定有哪些?年休假,指法律規(guī)定的勞動(dòng)者工作滿(mǎn)一定的工作年限后,每年享有的保留工作帶薪連續(xù)休假。《職工帶薪年休假條例》第二條,單位應(yīng)當(dāng)保證職工享受年休假。職工在年休假期間享受與正常工作期間相同的工資收入。【例題?單選題】根據(jù)我國(guó)于2008年1月1日起施行的《職工帶薪年休假條例》機(jī)關(guān)、團(tuán)體、企業(yè)、事業(yè)單位、民辦非企業(yè)單位、有雇工的個(gè)體工商戶(hù)等單位的職工連續(xù)工作()以上的。

00:43

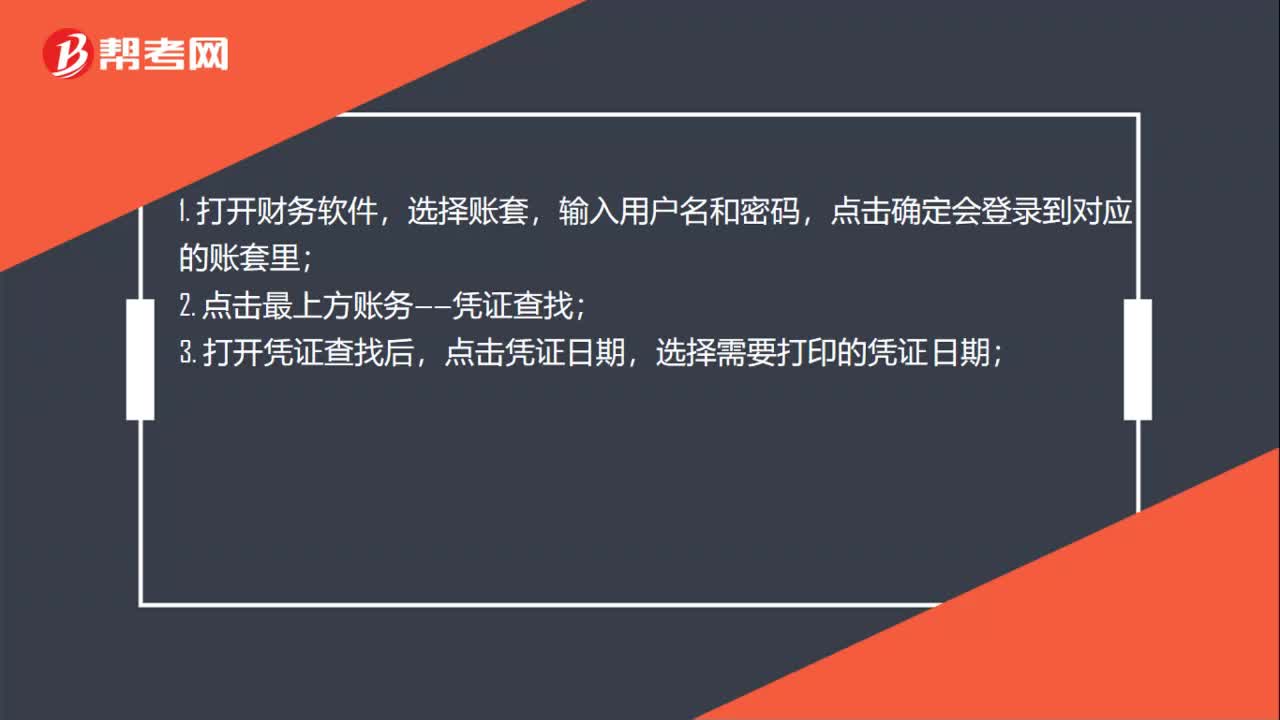

00:43本年利潤(rùn)的記賬憑證怎么打印?:本年利潤(rùn)的記賬憑證怎么打印?1. 打開(kāi)財(cái)務(wù)軟件,選擇賬套,輸入用戶(hù)名和密碼,點(diǎn)擊確定會(huì)登錄到對(duì)應(yīng)的賬套里;2. 點(diǎn)擊最上方賬務(wù)——憑證查找;3. 打開(kāi)憑證查找后,點(diǎn)擊憑證日期,選擇需要打印的憑證日期;4. 可看到下方有憑證成批打印選項(xiàng),選擇憑證連續(xù)打印,然后點(diǎn)擊確定;5. 點(diǎn)擊憑證成批打印即可。

01:29

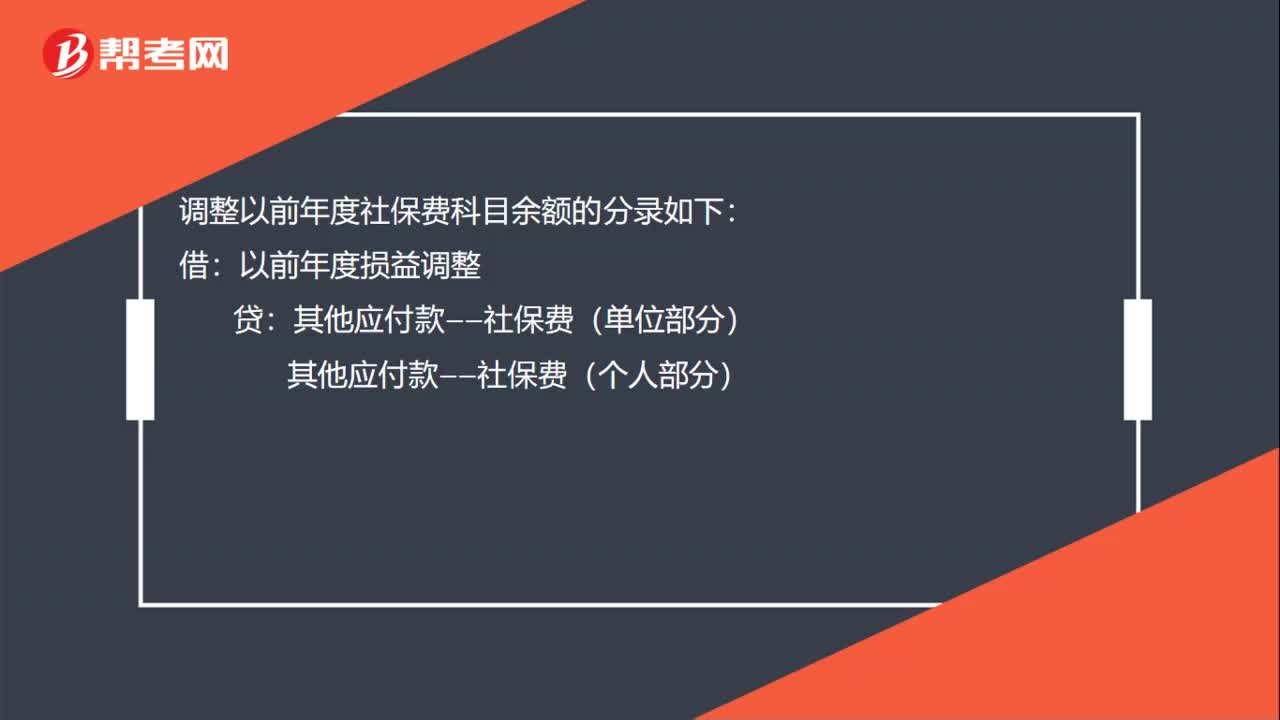

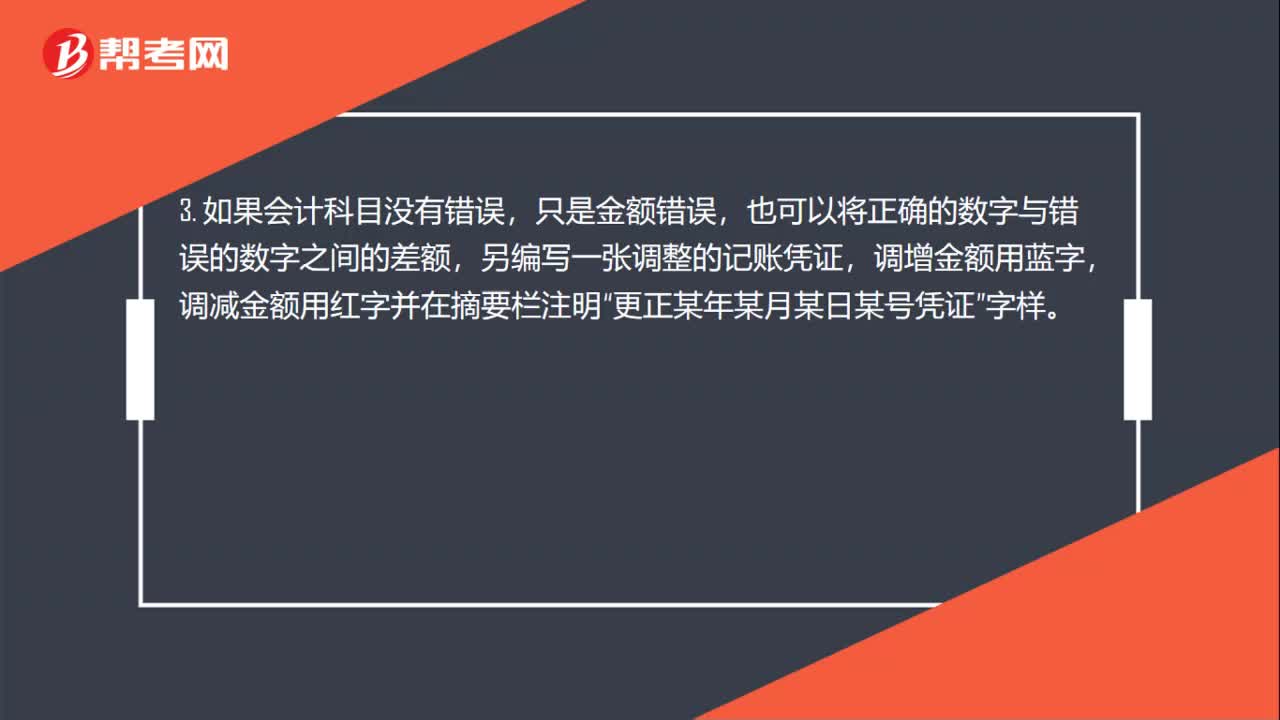

01:29本年度記賬憑證做錯(cuò)怎么做?:本年度記賬憑證做錯(cuò)怎么做?記賬憑證錯(cuò)誤的更正:1. 如果在填制記賬憑證時(shí)發(fā)生錯(cuò)誤,如果已經(jīng)登記入賬的記賬憑證發(fā)生錯(cuò)誤可以根據(jù)不同的情況,2. 在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯(cuò)誤時(shí),可以用紅字填寫(xiě)一張與原內(nèi)容相同的記賬憑證,注銷(xiāo)某月某日某號(hào)憑證”在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯(cuò)誤時(shí)字樣。只是金額錯(cuò)誤,另編寫(xiě)一張調(diào)整的記賬憑證,調(diào)減金額用紅字并在摘要欄注明“4. 發(fā)現(xiàn)以前年度的記賬憑證有錯(cuò)誤的,發(fā)現(xiàn)以前年度的記賬憑證有錯(cuò)誤的。

01:08

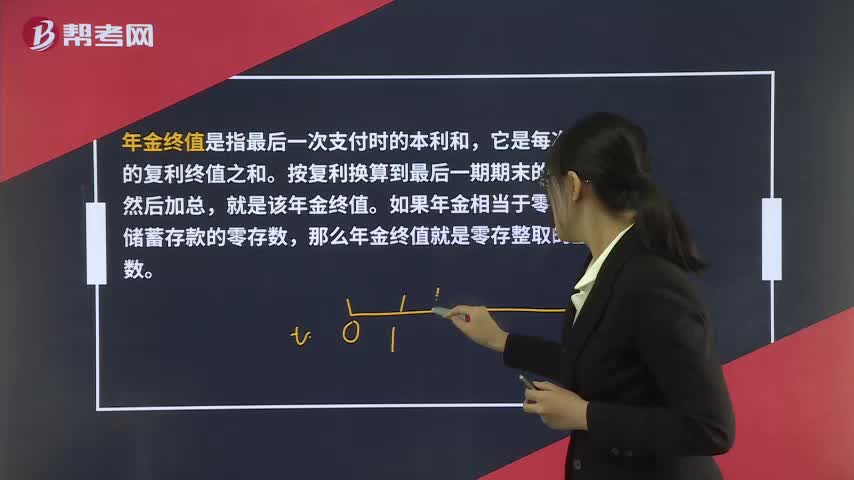

01:08年金終值是什么?:年金終值是什么?年金終值是指最后一次支付時(shí)的本利和,它是每次支付的復(fù)利終值之和。按復(fù)利換算到最后一期期末的終值,然后加總,就是該年金終值。如果年金相當(dāng)于零存整取儲(chǔ)蓄存款的零存數(shù),那么年金終值就是零存整取的整取數(shù)。

04:23

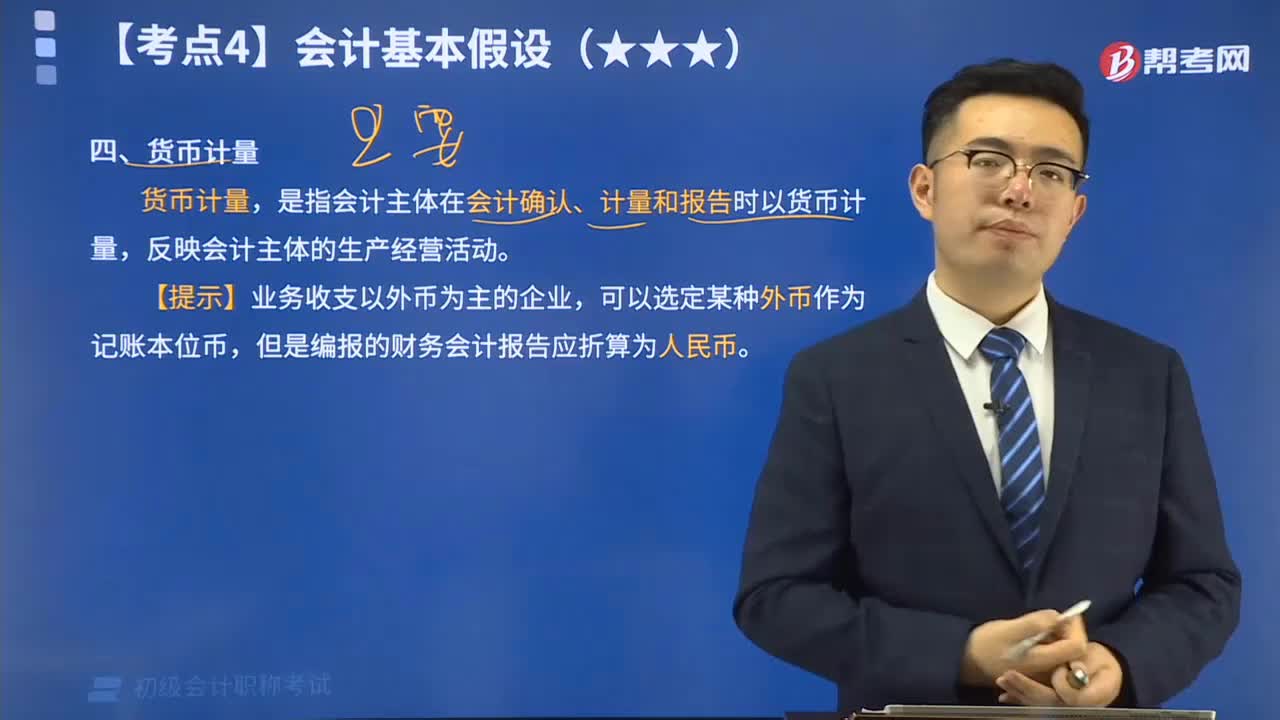

04:23會(huì)計(jì)基本假設(shè)中貨幣計(jì)量是什么?:會(huì)計(jì)基本假設(shè)中貨幣計(jì)量是什么?是指會(huì)計(jì)主體在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告時(shí)以貨幣計(jì)量,選擇貨幣這個(gè)共同尺度進(jìn)行計(jì)量,能夠全面、綜合反映企業(yè)的生產(chǎn)經(jīng)營(yíng)情況。【提示】業(yè)務(wù)收支以外幣為主的企業(yè),A.會(huì)計(jì)主體是會(huì)計(jì)工作服務(wù)的特定對(duì)象,是會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的時(shí)間范圍,C.會(huì)計(jì)分期是對(duì)持續(xù)經(jīng)營(yíng)假設(shè)的有效延續(xù),體現(xiàn)在將企業(yè)持續(xù)經(jīng)營(yíng)的生產(chǎn)經(jīng)營(yíng)活動(dòng)劃分為連續(xù)的、長(zhǎng)短不同的期間;

01:46

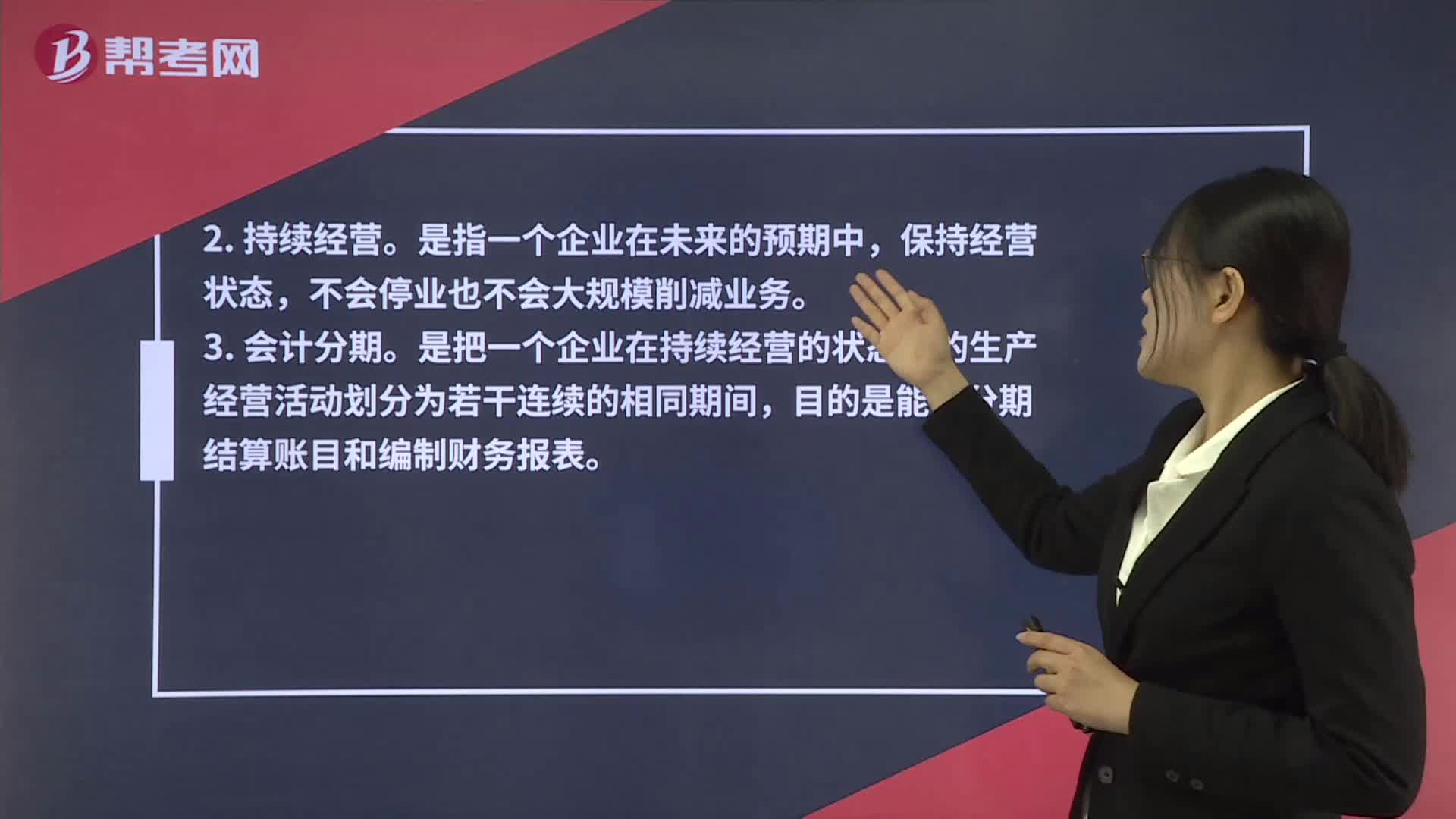

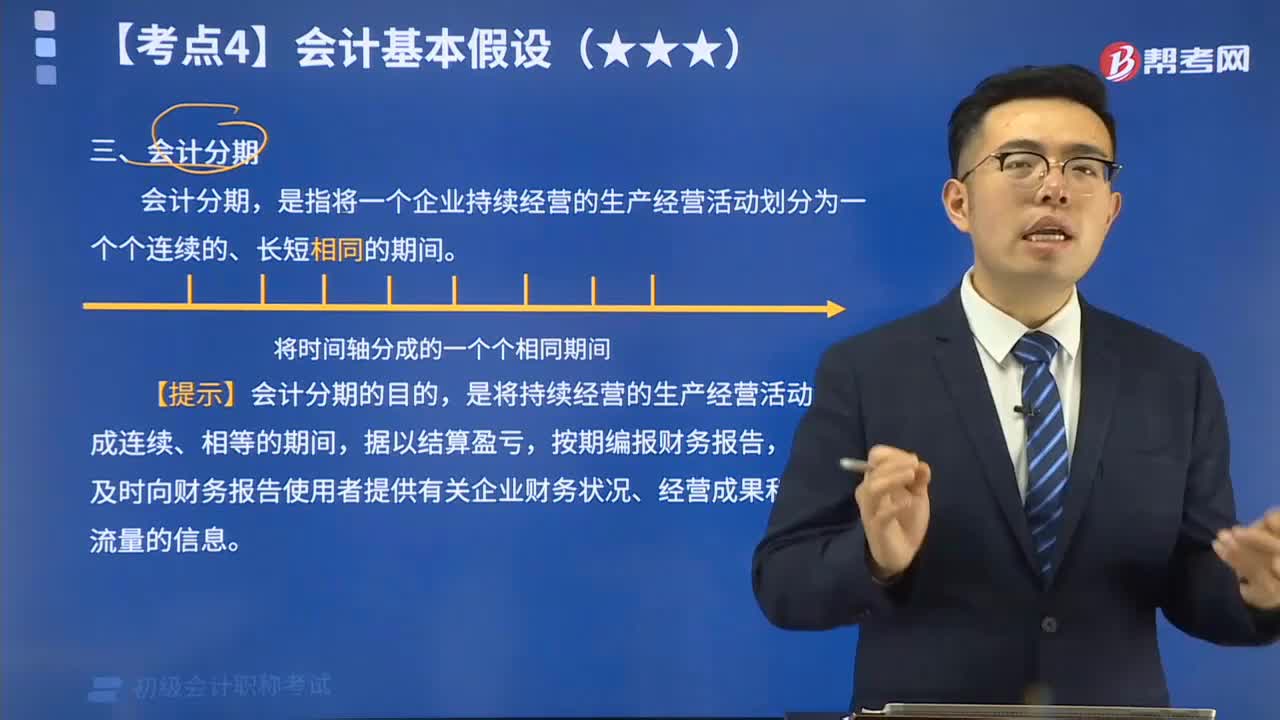

01:46會(huì)計(jì)基本假設(shè)中會(huì)計(jì)分期是指什么?:會(huì)計(jì)基本假設(shè)中會(huì)計(jì)分期是指什么?從而形成了權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制不同的記賬基礎(chǔ),進(jìn)而出現(xiàn)了應(yīng)收、應(yīng)付會(huì)計(jì)處理方法。【提示】會(huì)計(jì)分期的目的,從而及時(shí)向財(cái)務(wù)報(bào)告使用者提供有關(guān)企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的信息。【例題?多選題】會(huì)計(jì)分期的意義有( )。A.為企業(yè)選擇會(huì)計(jì)處理原則和方法提供了基本前提,C.為會(huì)計(jì)進(jìn)行分期核算提供了前提,D.為應(yīng)收、應(yīng)付、預(yù)收、預(yù)付、折舊、攤銷(xiāo)等會(huì)計(jì)處理方法提供了前提。

02:34

02:34會(huì)計(jì)基本假設(shè)中持續(xù)經(jīng)營(yíng)是指什么?:會(huì)計(jì)基本假設(shè)中持續(xù)經(jīng)營(yíng)是指什么?持續(xù)經(jīng)營(yíng),企業(yè)將會(huì)按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營(yíng)下去,持續(xù)經(jīng)營(yíng)只是一個(gè)假定,一個(gè)企業(yè)在不能持續(xù)經(jīng)營(yíng)時(shí)應(yīng)當(dāng)停止使用根據(jù)該假設(shè)所選擇的會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告原則與方法。如果判斷企業(yè)不會(huì)持續(xù)經(jīng)營(yíng)下去,就應(yīng)當(dāng)改變會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的原則和方法,并在企業(yè)財(cái)務(wù)報(bào)告中作相應(yīng)披露。【提示】持續(xù)經(jīng)營(yíng)是會(huì)計(jì)分期的前提。【例題?多選題】下列情況出現(xiàn)即表明企業(yè)不能持續(xù)經(jīng)營(yíng)( )。

02:37

02:37會(huì)計(jì)基本假設(shè)中會(huì)計(jì)的主體是什么?:會(huì)計(jì)基本假設(shè)中會(huì)計(jì)的主體是什么?會(huì)計(jì)主體是指會(huì)計(jì)工作服務(wù)的特定單位,是企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的空間范圍。會(huì)計(jì)基本假設(shè)是對(duì)會(huì)計(jì)核算時(shí)間和空間范圍等所作的合理假定,是企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量、記錄和報(bào)告的前提。會(huì)計(jì)基本假設(shè)包括會(huì)計(jì)主體、持續(xù)經(jīng)營(yíng)、會(huì)計(jì)分期和貨幣計(jì)量這四個(gè)方面。會(huì)計(jì)主體是為了向財(cái)務(wù)報(bào)告使用者反映企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量,會(huì)計(jì)核算和財(cái)務(wù)報(bào)告的編制應(yīng)當(dāng)集中于反映特定對(duì)象的活動(dòng)。

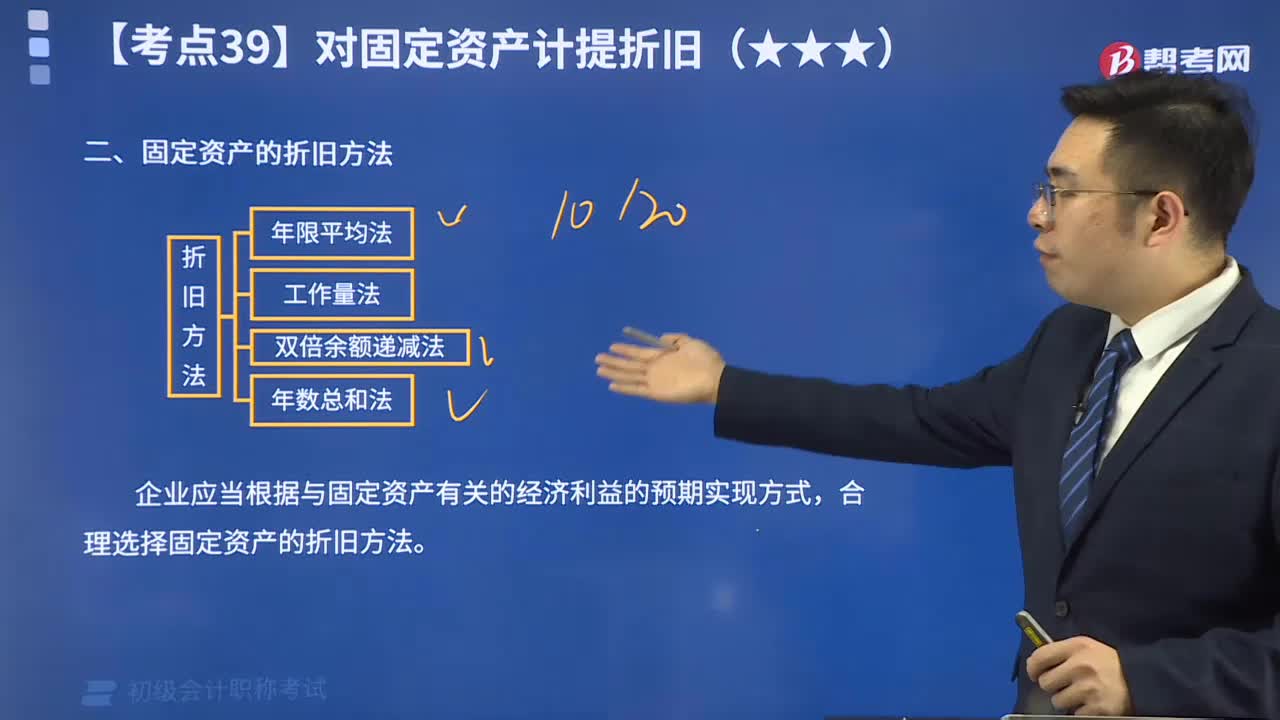

10:41

10:41怎么用年限平均法計(jì)算固定資產(chǎn)的折舊?:怎么用年限平均法計(jì)算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應(yīng)提折舊總額在固定資產(chǎn)各使用期間進(jìn)行分配時(shí)所采用的具體計(jì)算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價(jià)值。我國(guó)會(huì)計(jì)準(zhǔn)則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi)。采用這種方法計(jì)算的每期折舊額是相等的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日