-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

其他個人以外的納稅人轉(zhuǎn)讓其取得的不動產(chǎn)增值稅如何處理?

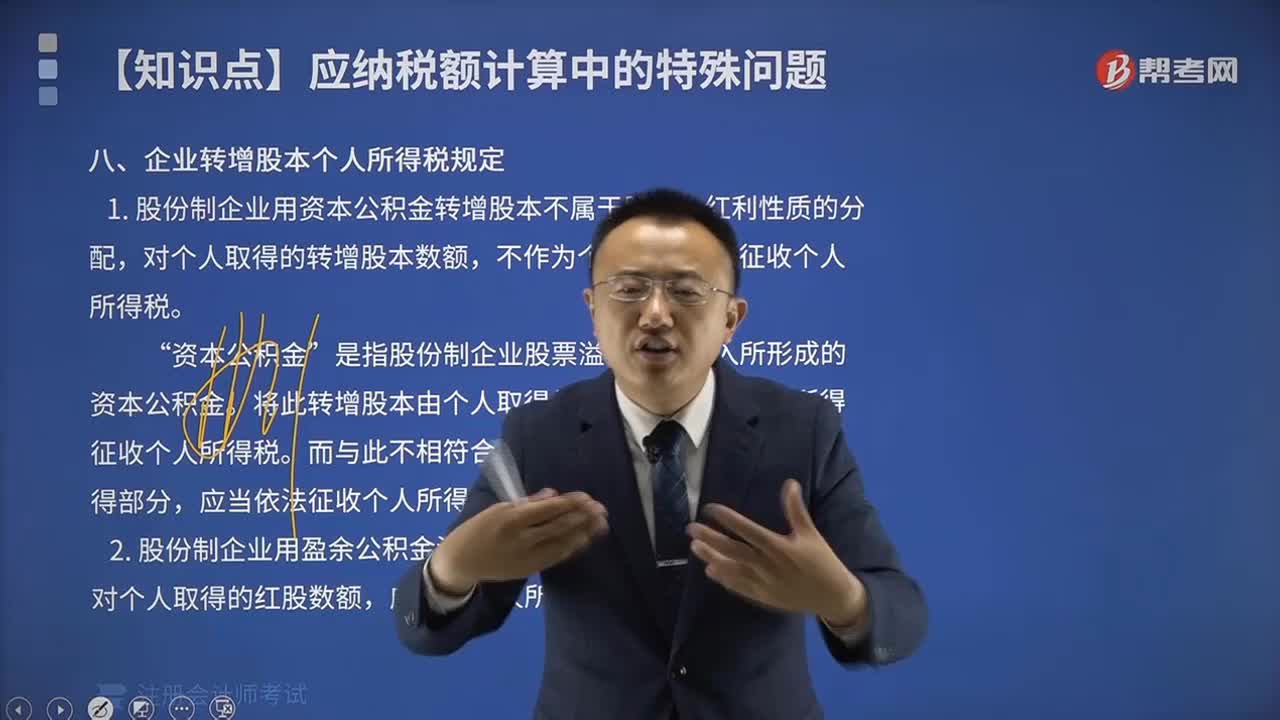

企業(yè)轉(zhuǎn)增股本如何繳納個人所得稅?

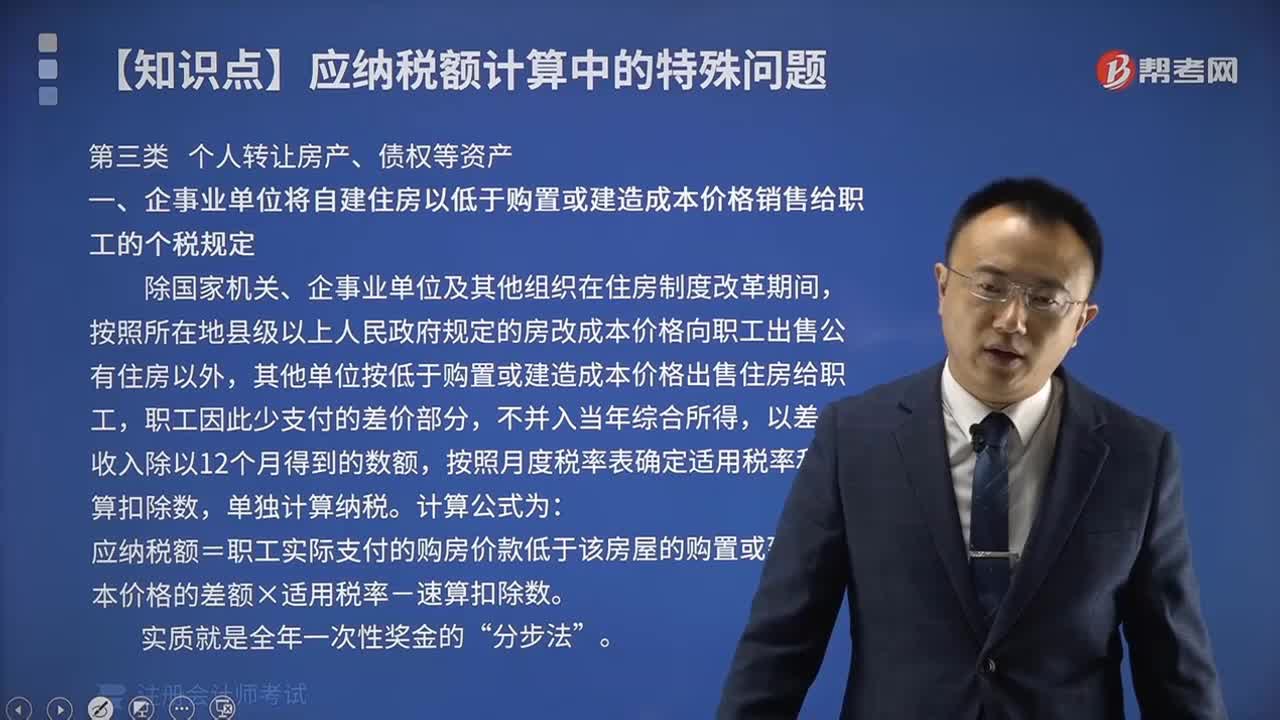

個人轉(zhuǎn)讓房產(chǎn)、債權(quán)等資產(chǎn)如何計算應(yīng)納稅額?

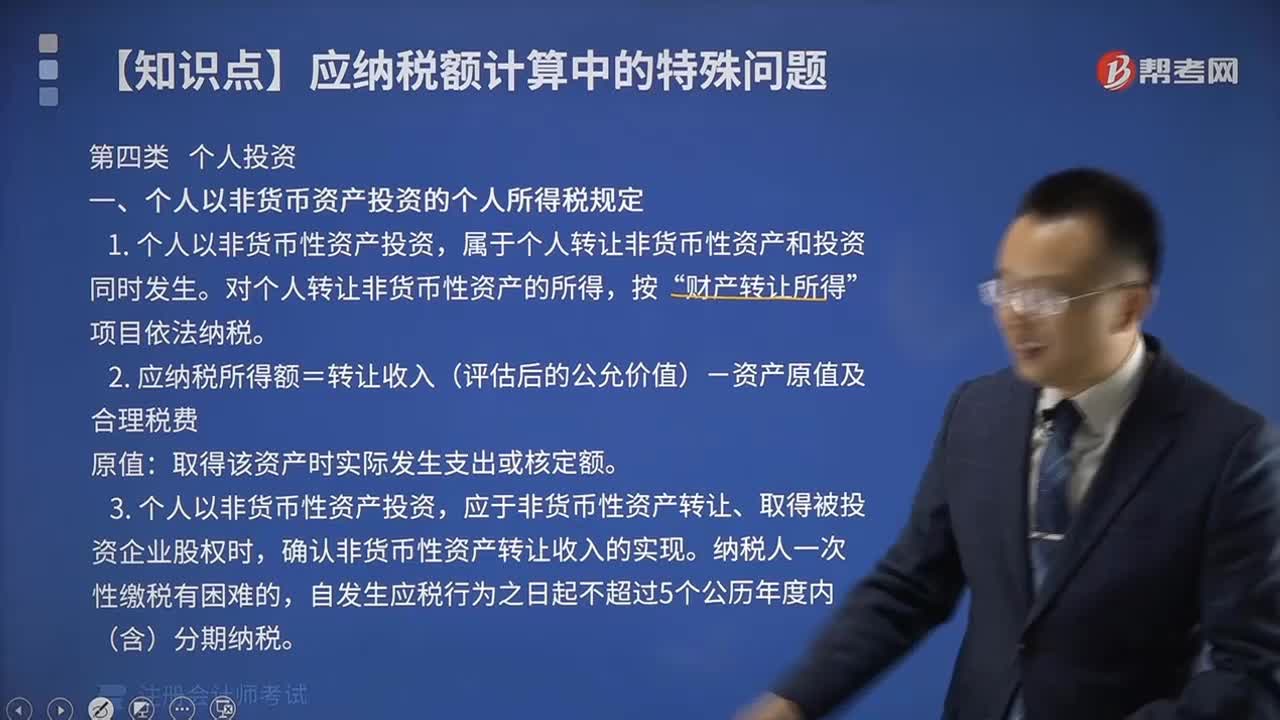

個人以非貨幣資產(chǎn)投資的所得如何納稅?

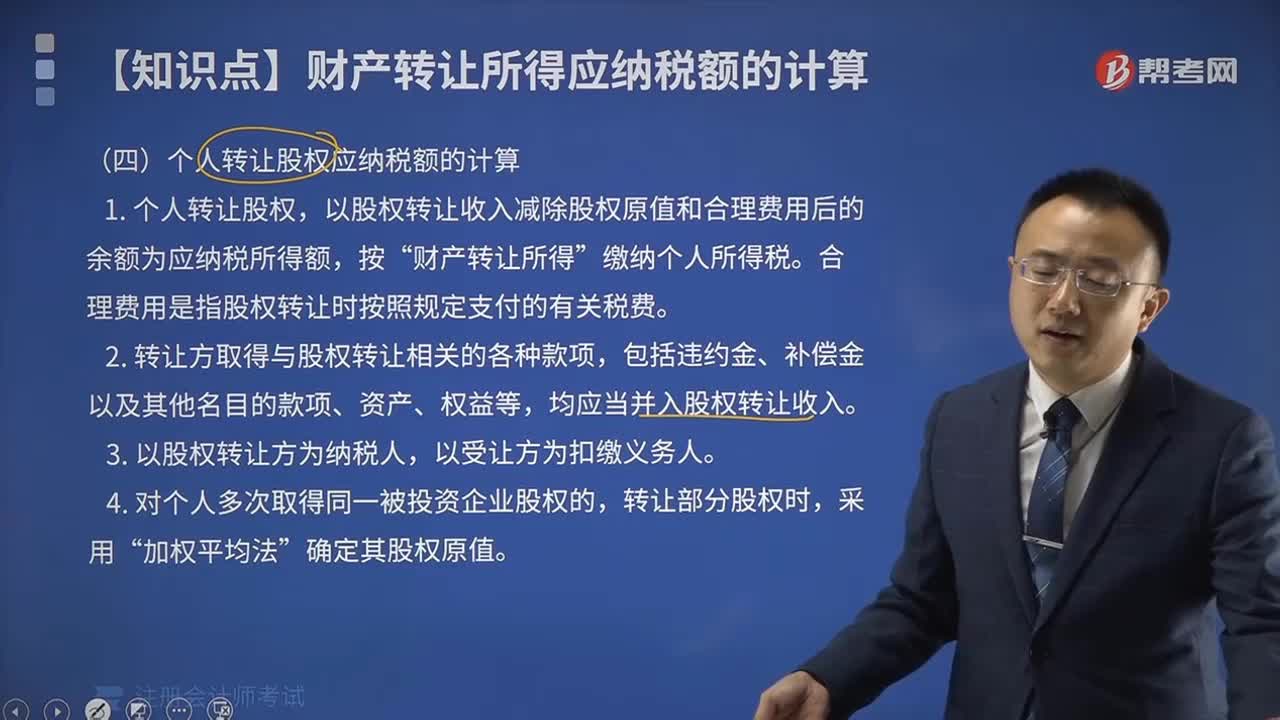

個人轉(zhuǎn)讓股權(quán)應(yīng)納稅額如何計算?

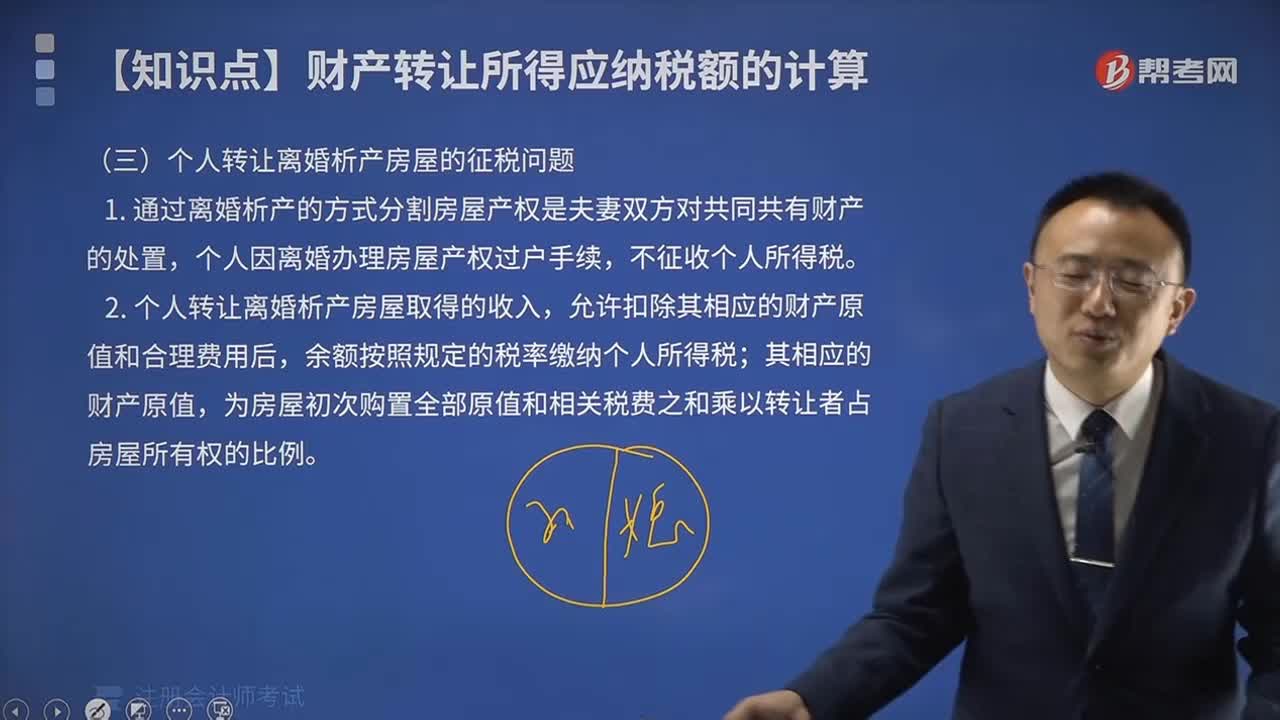

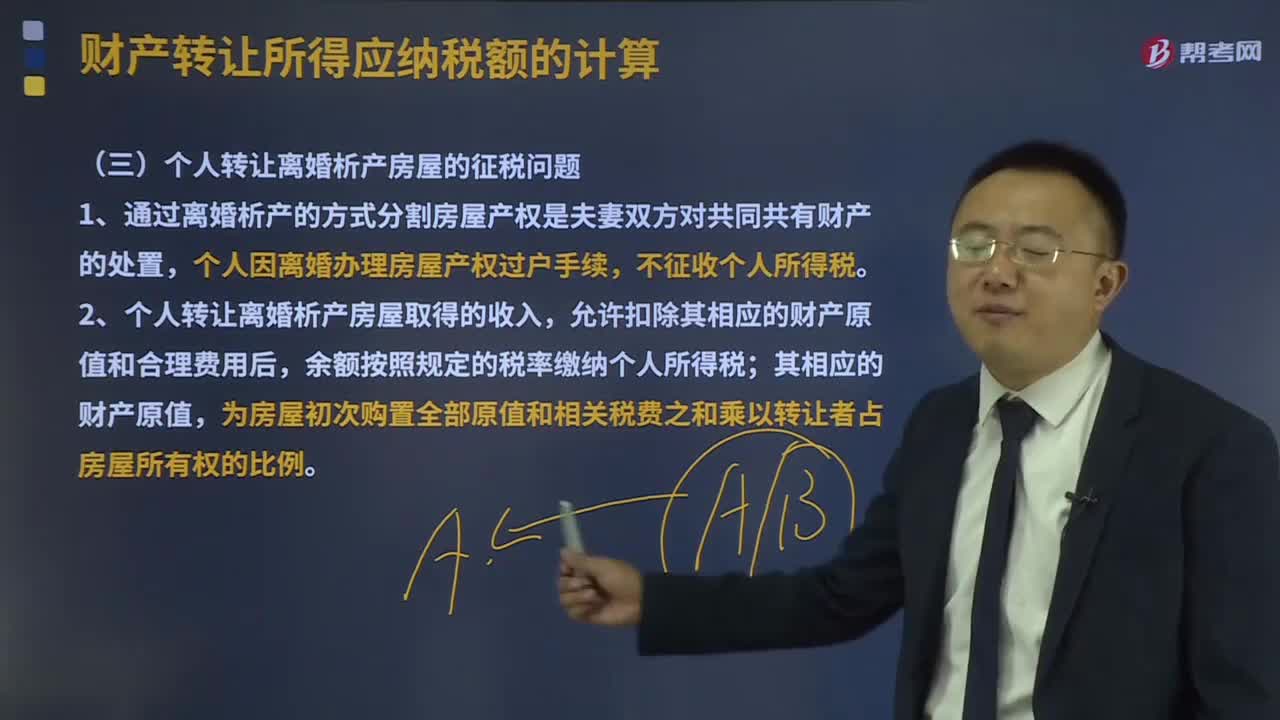

個人轉(zhuǎn)讓離婚析產(chǎn)房屋的征稅問題如何處理?

如何建立個人所得稅納稅信用管理機制?

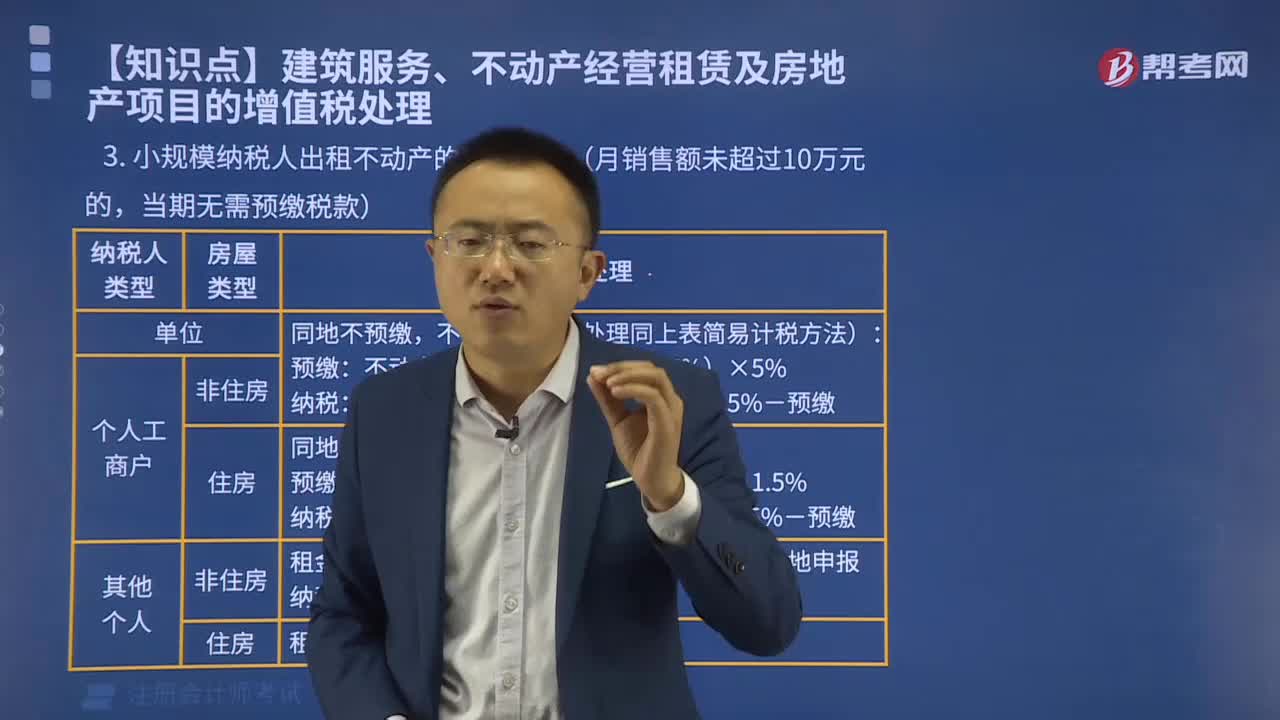

小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?

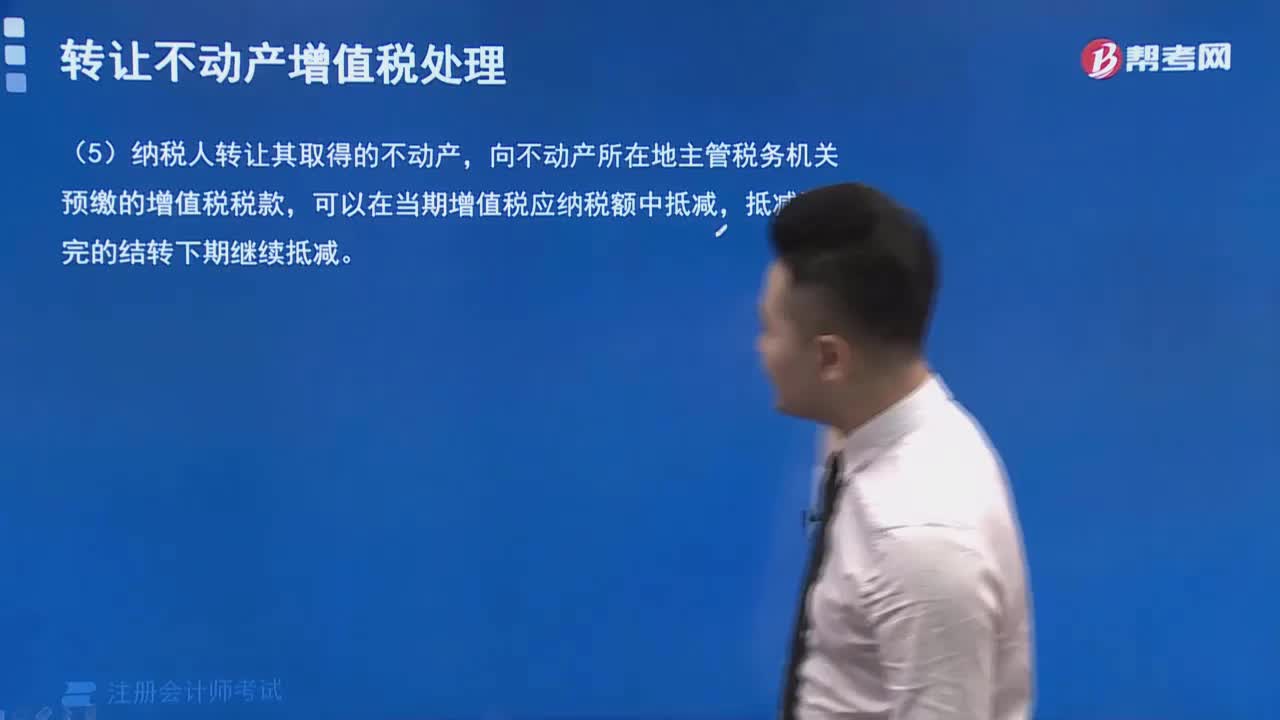

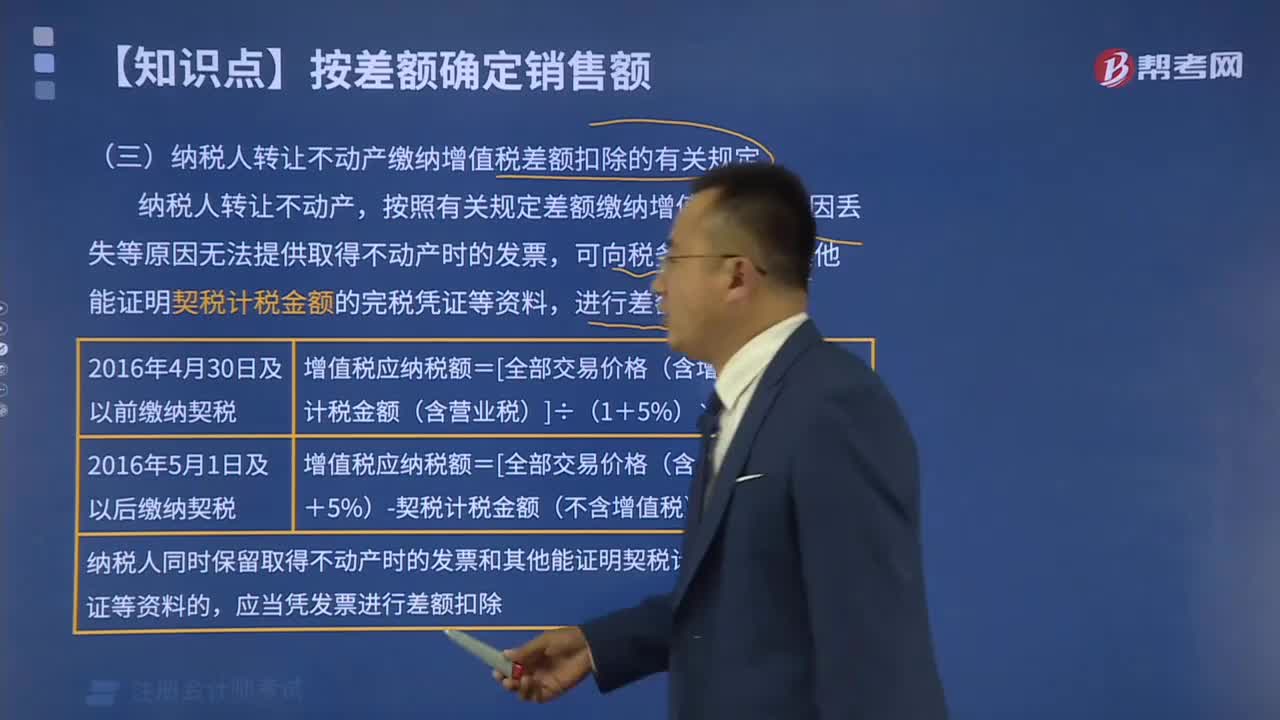

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定包括哪些內(nèi)容?

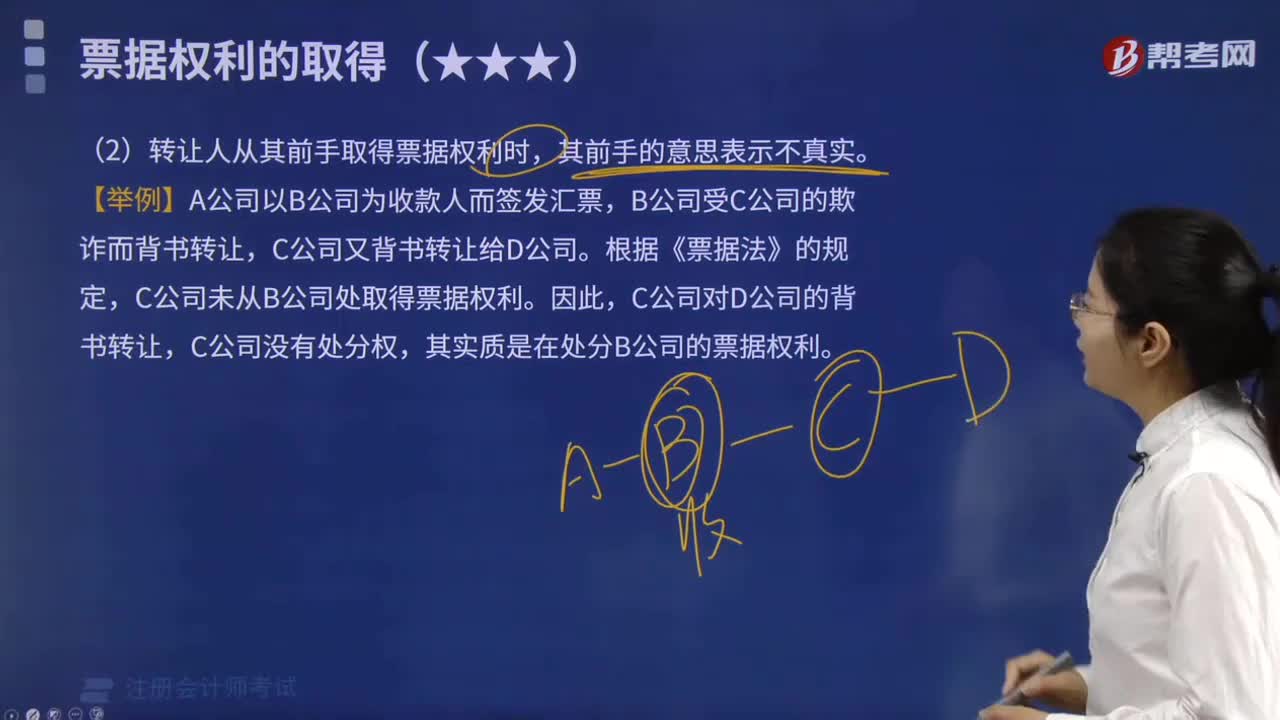

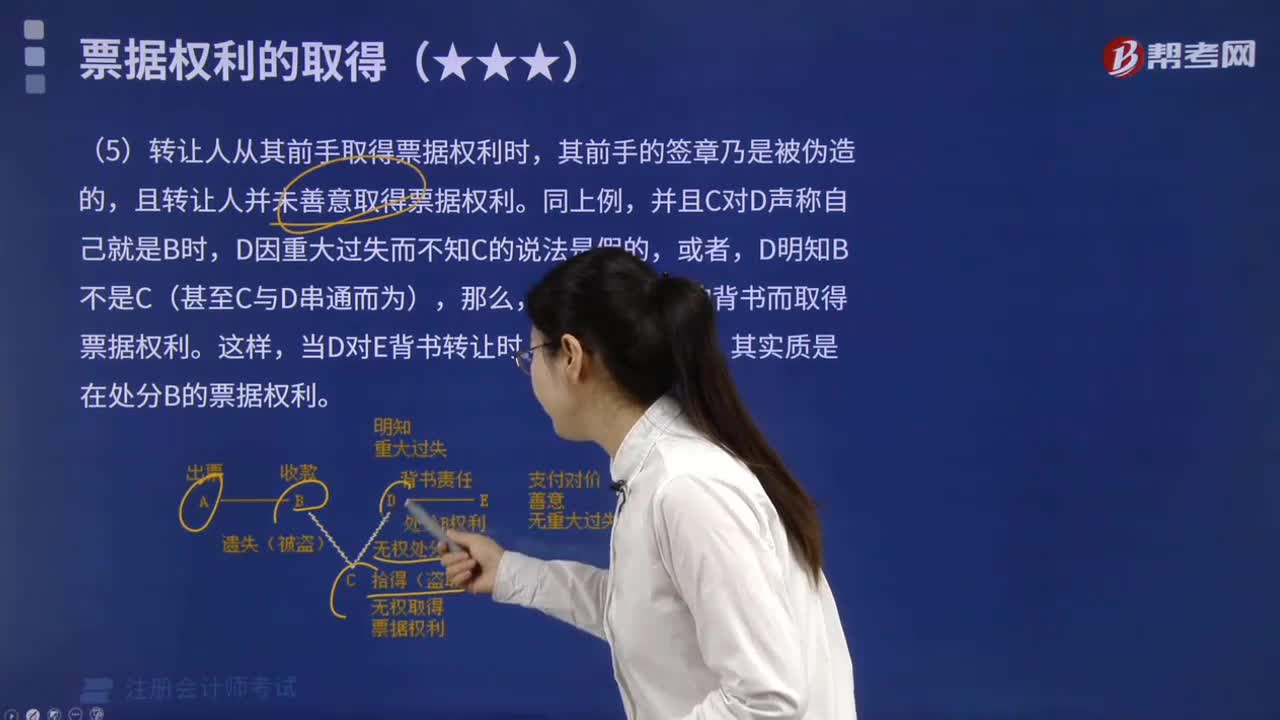

轉(zhuǎn)讓人取得票據(jù)權(quán)利時,其前手意思表示不真實怎么處理?

轉(zhuǎn)讓人取得票據(jù)權(quán)利時,其前手偽造簽章且未善意取得怎么處理?

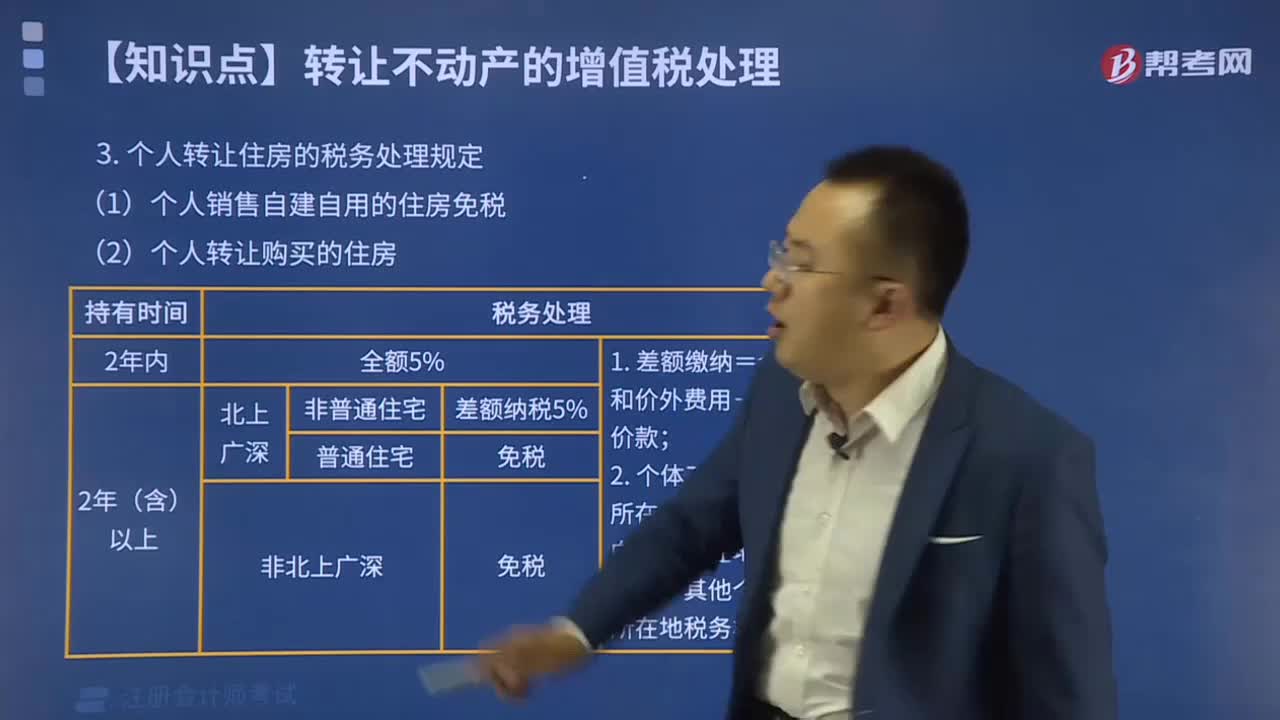

個人轉(zhuǎn)讓住房的稅務(wù)處理規(guī)定有哪些?

09:31

09:31

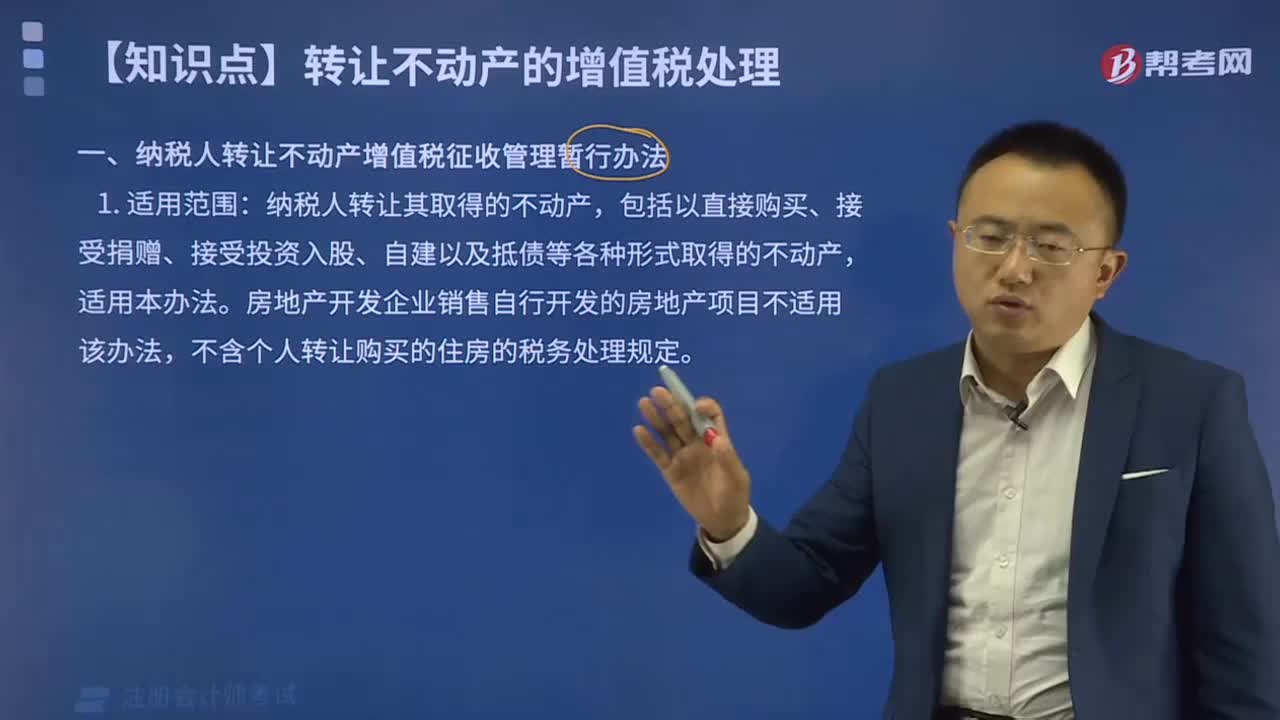

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用于哪些范圍?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用于哪些范圍?

13:47

13:47

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定有哪些?

01:10

01:10

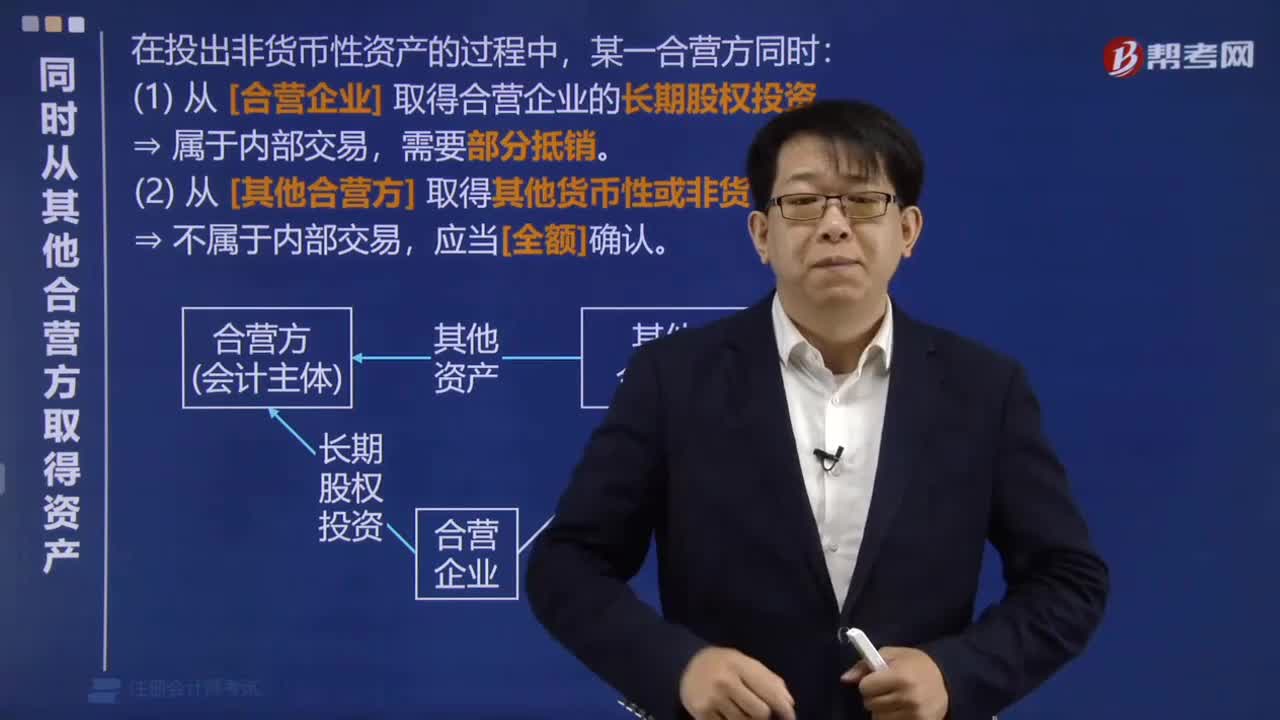

如何同時從其他合營方取得資產(chǎn)?:如何同時從其他合營方取得資產(chǎn)?

11:48

11:48

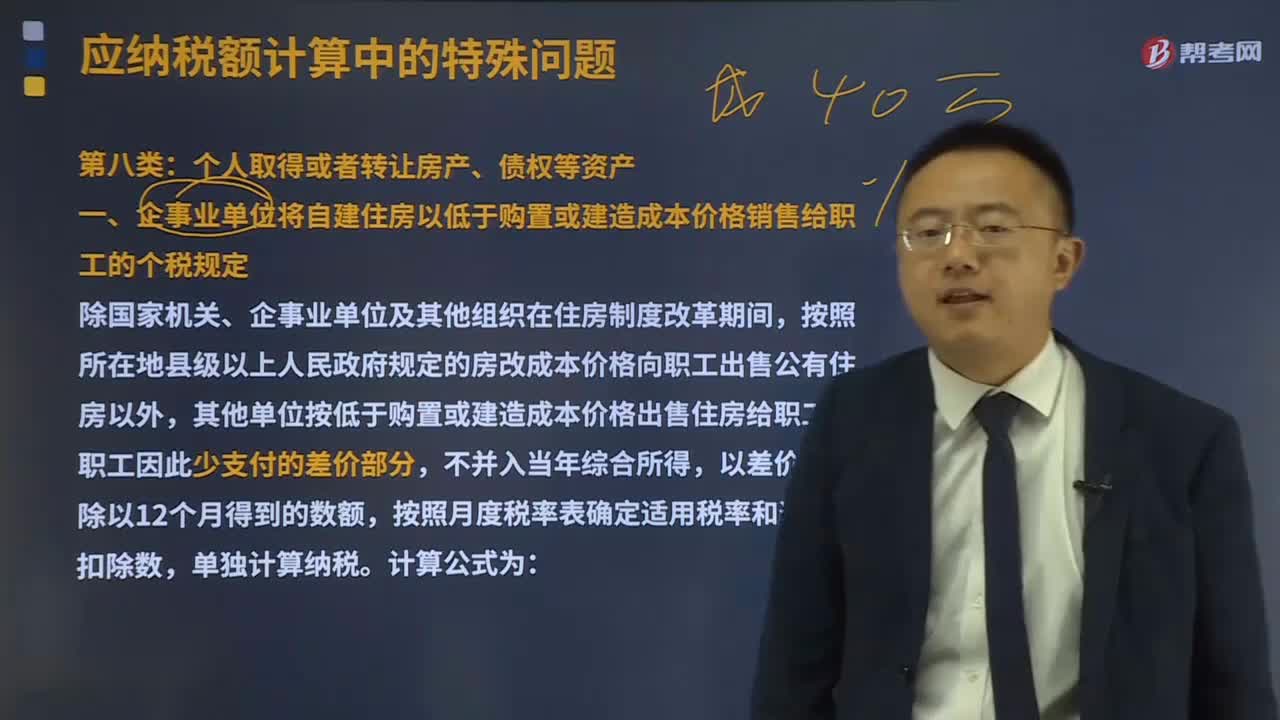

個人取得或者轉(zhuǎn)讓房產(chǎn)、債權(quán)等資產(chǎn)的個人所得稅規(guī)定有哪些?:個人取得或者轉(zhuǎn)讓房產(chǎn)、債權(quán)等資產(chǎn)的個人所得稅規(guī)定有哪些?個人財產(chǎn)轉(zhuǎn)讓所得繳納的個人所得稅,均應(yīng)合并為一次轉(zhuǎn)讓財產(chǎn)收入)減去財產(chǎn)原值和合理費用后的余額為應(yīng)納稅所得額的方式計算,應(yīng)納稅額=職工實際支付的購房價款低于該房屋的購置或建造成本價格的差額×適用稅率-速算扣除數(shù);(三)對受贈人無償受贈房屋計征個人所得稅時,應(yīng)納稅所得額=房地產(chǎn)贈與合同上標(biāo)明的贈與房屋價值-受贈人支付的相關(guān)稅費。

03:21

03:21

個人轉(zhuǎn)讓離婚析產(chǎn)房屋的如何征稅?:個人轉(zhuǎn)讓離婚析產(chǎn)房屋的如何征稅?是指財產(chǎn)共有人通過協(xié)議的方式,將共同財產(chǎn)予以分割,析產(chǎn)一般發(fā)生在大家庭分家或者夫妻離婚時對財產(chǎn)的處理中。可以申請免征個人所得稅。1、通過離婚析產(chǎn)的方式分割房屋產(chǎn)權(quán)是夫妻雙方對共同共有財產(chǎn)的處置,個人因離婚辦理房屋產(chǎn)權(quán)過戶手續(xù),2、個人轉(zhuǎn)讓離婚析產(chǎn)房屋取得的收入,允許扣除其相應(yīng)的財產(chǎn)原值和合理費用后,余額按照規(guī)定的稅率繳納個人所得稅;其相應(yīng)的財產(chǎn)原值。

11:34

11:34

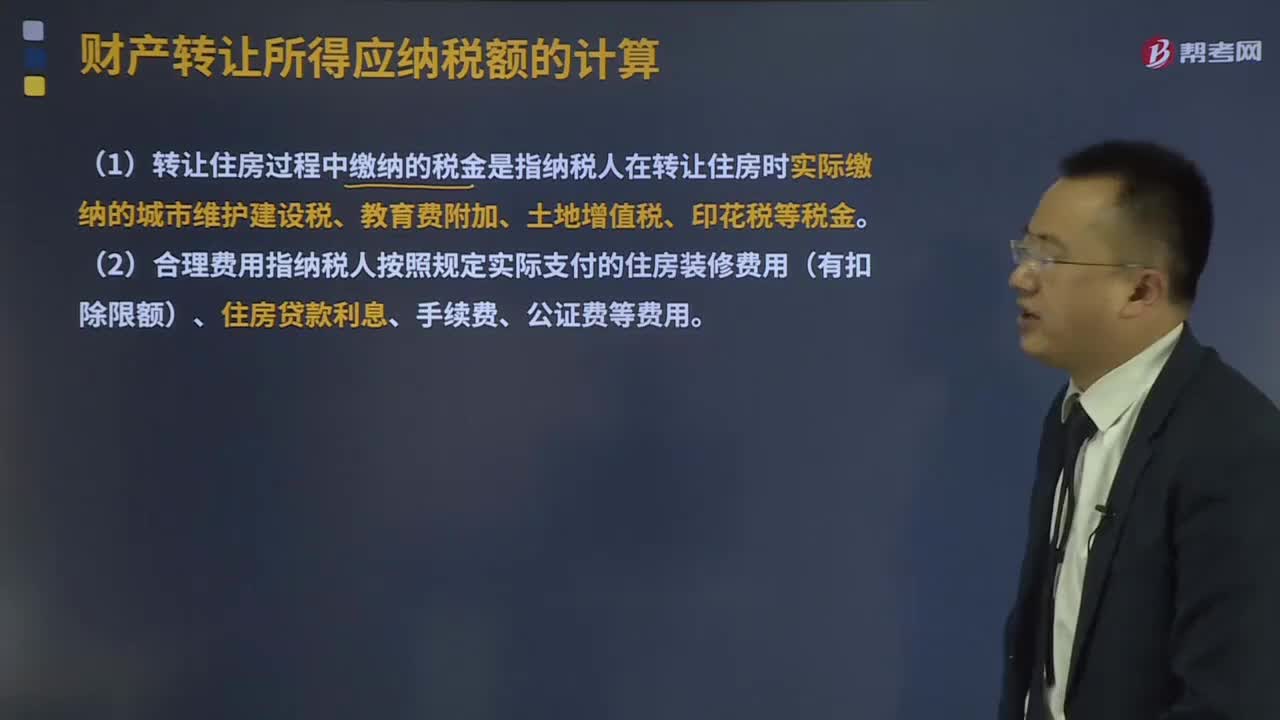

個人住房轉(zhuǎn)讓所得應(yīng)納稅額怎么計算?:個人住房轉(zhuǎn)讓所得應(yīng)納稅額怎么計算?允許從其轉(zhuǎn)讓收入中減除房屋原值、轉(zhuǎn)讓住房過程中繳納的稅金及有關(guān)合理費用。(1)轉(zhuǎn)讓住房過程中繳納的稅金是指納稅人在轉(zhuǎn)讓住房時實際繳納的城市維護建設(shè)稅、教育費附加、土地增值稅、印花稅等稅金。(2)合理費用指納稅人按照規(guī)定實際支付的住房裝修費用(有扣除限額)、住房貸款利息、手續(xù)費、公證費等費用。孫老師轉(zhuǎn)讓商鋪應(yīng)繳納的增值稅、城建稅、教育費附加和地方教育附加。

09:26

09:26

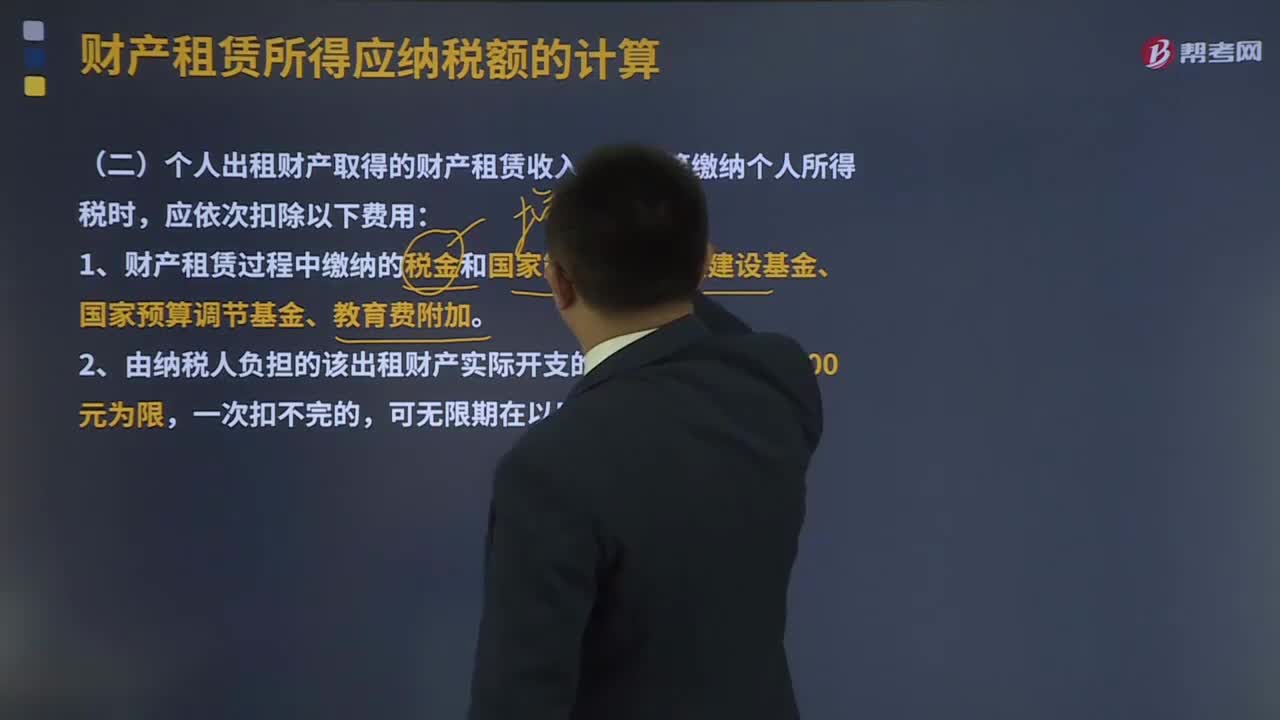

個人出租財產(chǎn)取得的財產(chǎn)租賃收入如何計算繳納個人所得稅?:個人出租財產(chǎn)取得的財產(chǎn)租賃收入如何計算繳納個人所得稅?財產(chǎn)租賃所得一般以個人每次取得的收入,定額或定率減除規(guī)定費用后的余額為應(yīng)納稅所得額。定率減除20%的費用。1、財產(chǎn)租賃過程中繳納的稅金和國家能源交通重點建設(shè)基金、國家預(yù)算調(diào)節(jié)基金、教育費附加。2、由納稅人負擔(dān)的該出租財產(chǎn)實際開支的修繕費用:3、稅法規(guī)定的費用扣除標(biāo)準:應(yīng)納稅所得額=收入-準予扣除項目-修繕費用(800為限)-800(費用額)。

03:52

03:52

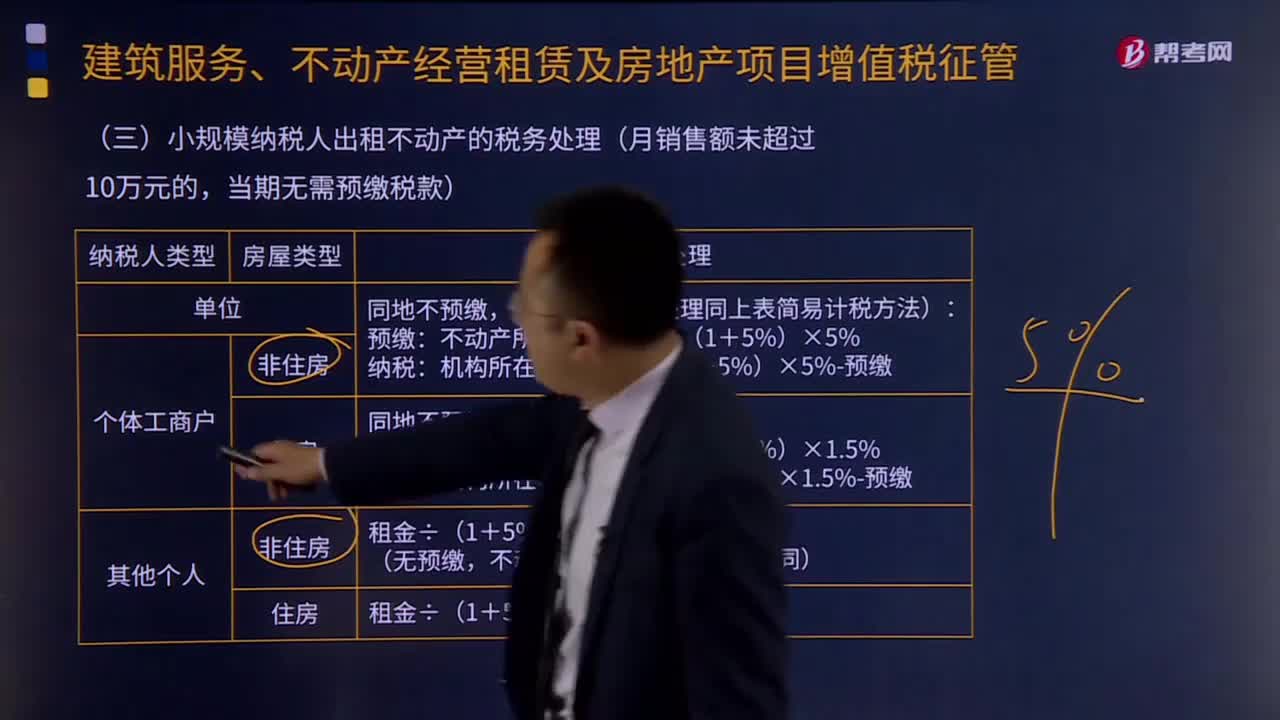

小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?:小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?小規(guī)模納稅人出租不動產(chǎn),(一)單位和個體工商戶出租不動產(chǎn)(不含個體工商戶出租住房),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。(二)其他個人出租不動產(chǎn)(不含住房),按照5%的征收率減按1.5%計算應(yīng)納稅額,向不動產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅。

09:40

09:40

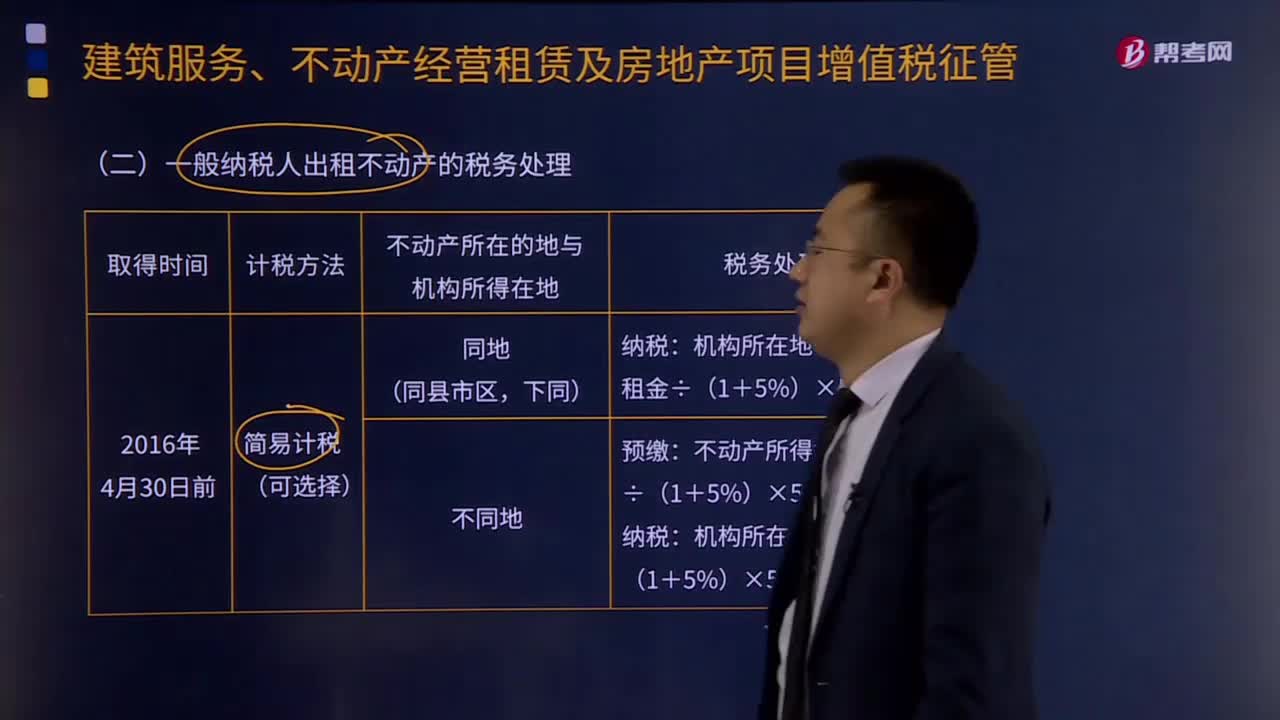

一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,納稅人向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)按照3%的預(yù)征率向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

01:06

01:06

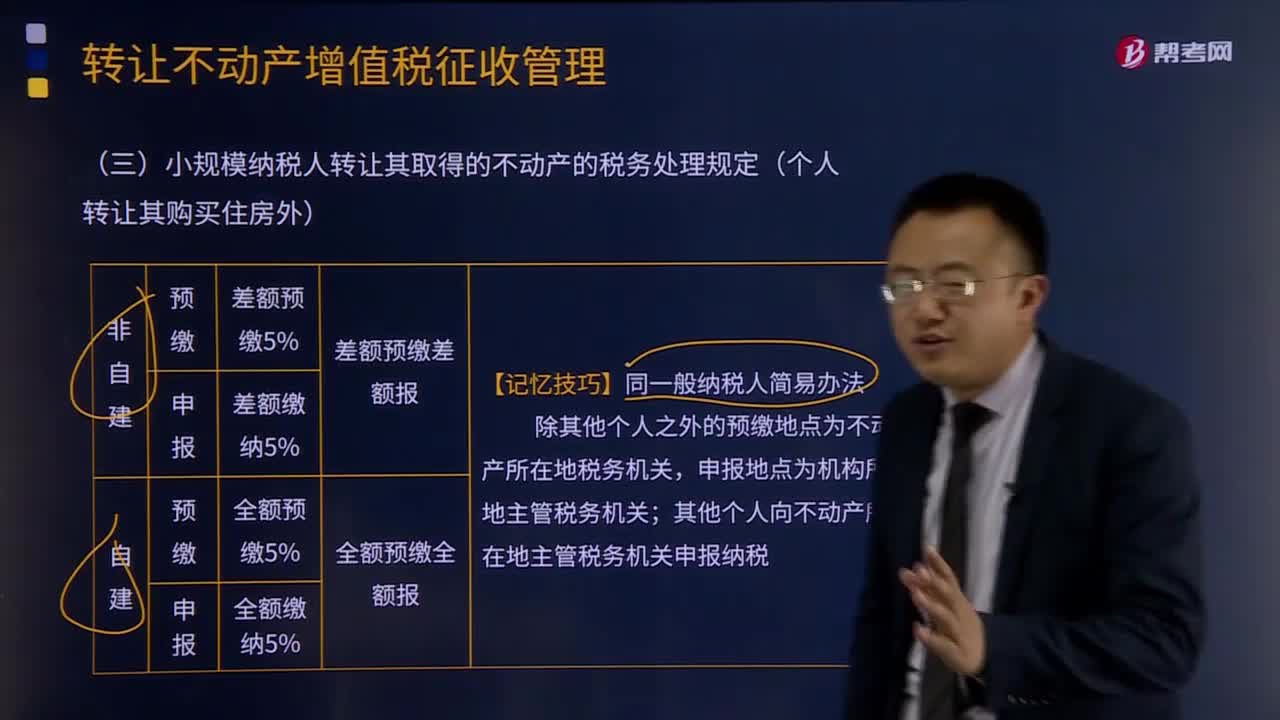

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn),按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉(zhuǎn)讓其自建的不動產(chǎn),以取得的全部價款和價外費用為銷售額,應(yīng)按照本條規(guī)定的計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款。

24:36

24:36

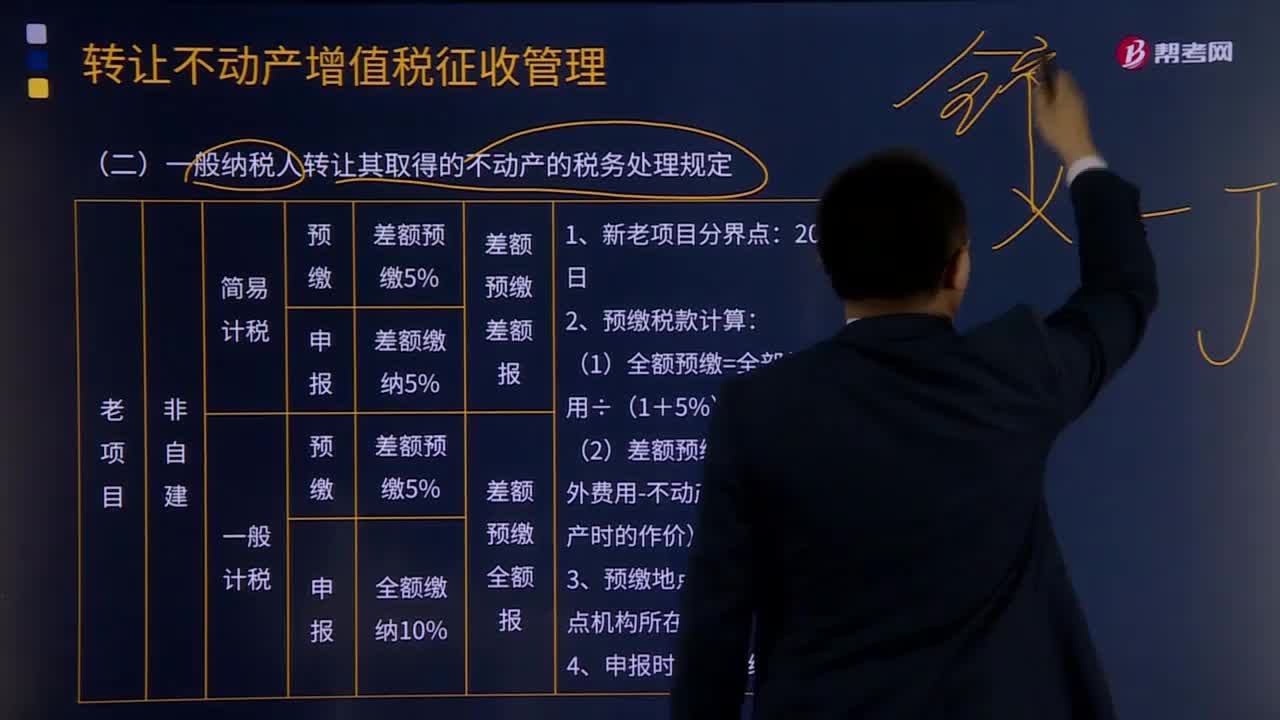

一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定有什么?:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定有什么?以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款,(三)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用為銷售額計算應(yīng)納稅額。納稅人應(yīng)以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額。

09:09

09:09

納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),納稅人應(yīng)以取得的全部價款和價外費用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動產(chǎn)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日