初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

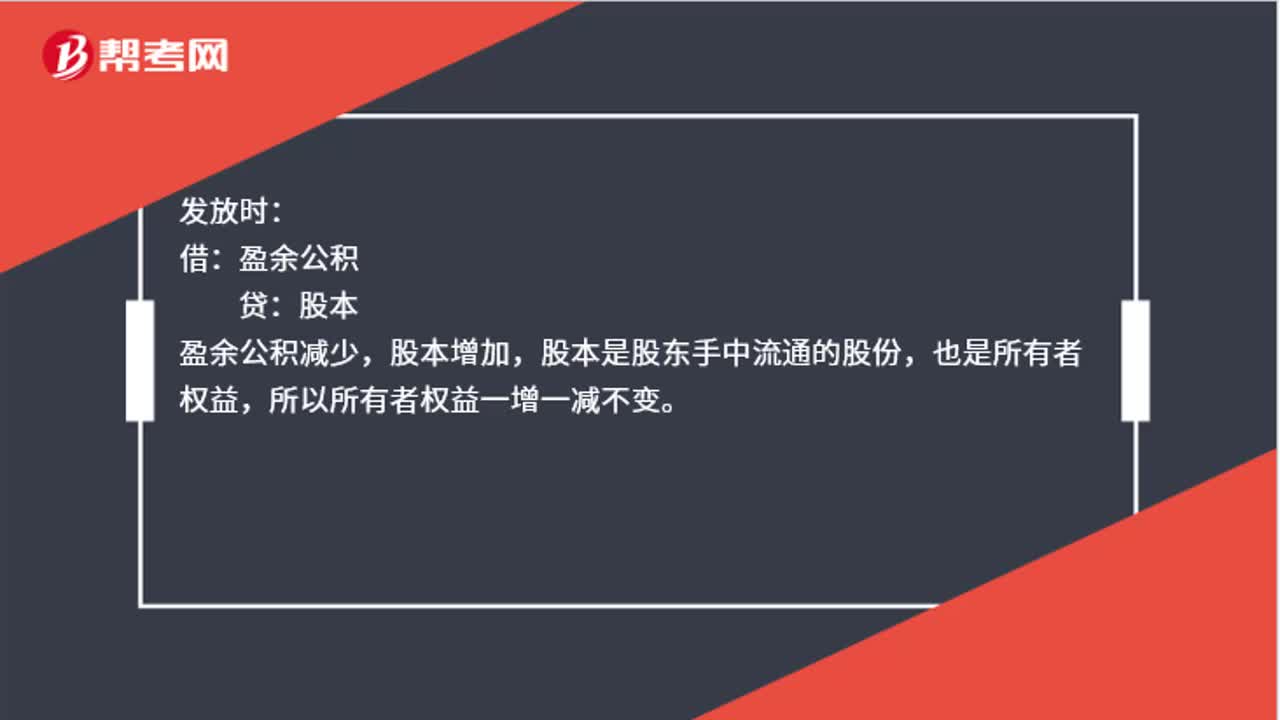

00:42盈余公積發(fā)放股票股利為什么股東權(quán)益不變?:盈余公積發(fā)放股票股利為什么股東權(quán)益不變?發(fā)放時:借:盈余公積:貸,股本,盈余公積減少,股本增加,股本是股東手中流通的股份。也是所有者權(quán)益所以所有者權(quán)益一增一減不變

00:46

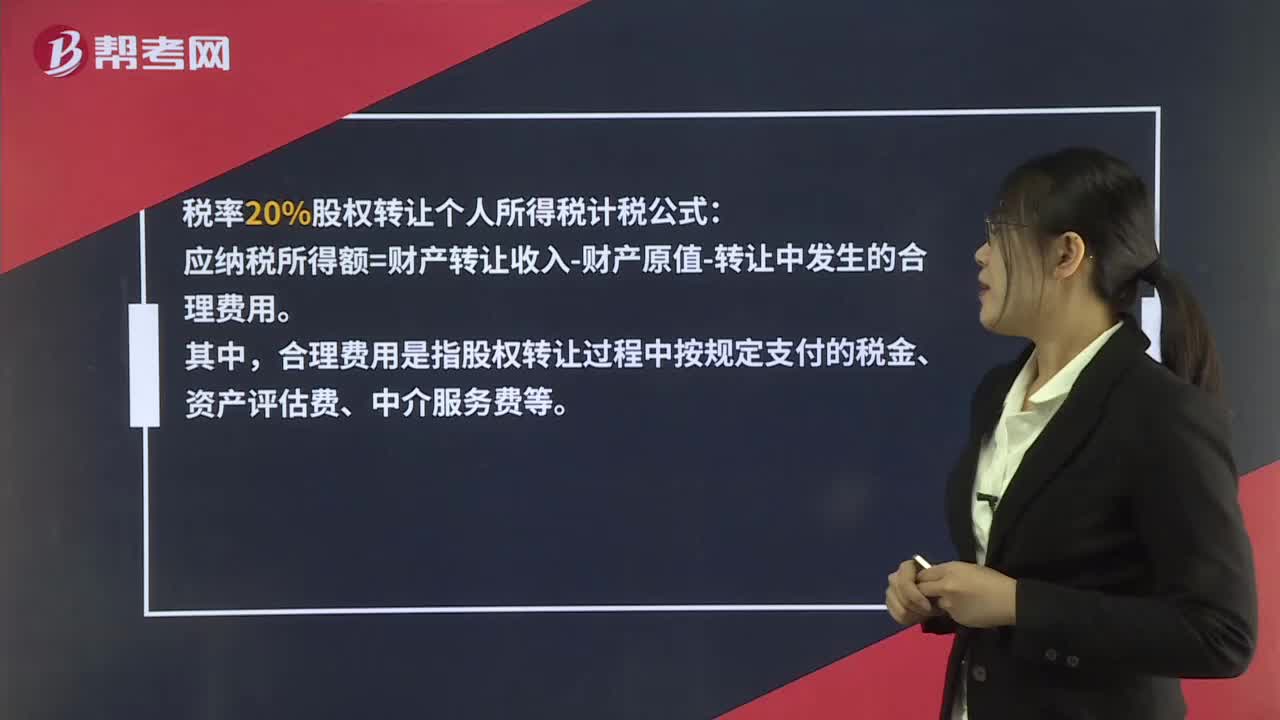

00:46股權(quán)轉(zhuǎn)讓個人所得稅是什么?:股權(quán)轉(zhuǎn)讓個人所得稅是什么?股權(quán)轉(zhuǎn)讓個人所得稅指的是個人轉(zhuǎn)讓股權(quán)的時候,需要按“財產(chǎn)轉(zhuǎn)讓所得”繳納的個人所得稅。稅率20%股權(quán)轉(zhuǎn)讓個人所得稅計稅公式:應(yīng)納稅所得額=財產(chǎn)轉(zhuǎn)讓收入-財產(chǎn)原值-轉(zhuǎn)讓中發(fā)生的合理費用。其中,合理費用是指股權(quán)轉(zhuǎn)讓過程中按規(guī)定支付的稅金、資產(chǎn)評估費、中介服務(wù)費等。

00:46

00:46一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?:一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?納稅人一經(jīng)認(rèn)定為一般納稅人后“新辦企業(yè)可以直接認(rèn)定一般納稅人。已辦的小規(guī)模納稅人經(jīng)認(rèn)定為一般納稅人后,不得轉(zhuǎn)回為小規(guī)模納稅人;企業(yè)申請一般納稅人時要慎重。再想轉(zhuǎn)回小規(guī)模納稅人,下列關(guān)于小規(guī)模納稅人征稅規(guī)定的表述中。B. 應(yīng)稅服務(wù)年銷售額為600萬元的其他個人為增值稅小規(guī)模納稅人。C. 符合一般納稅人條件的非企業(yè)性單位可以選擇按照小規(guī)模納稅人納稅。

01:05

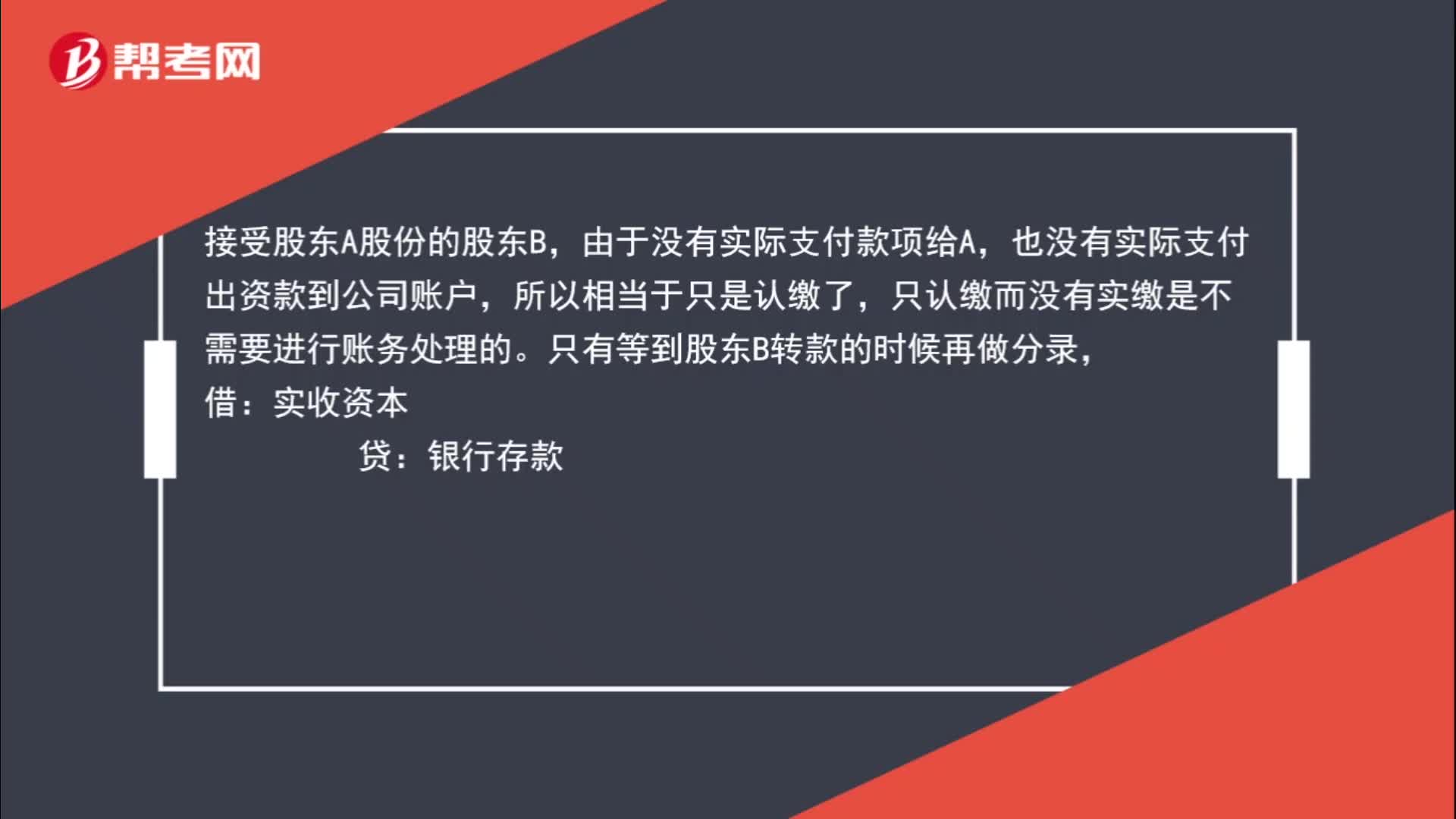

01:05股東之間股本轉(zhuǎn)讓過程怎么做賬?:股東之間股本轉(zhuǎn)讓過程怎么做賬?股東A退股,公司支付款項給A,賬務(wù)處理:接受股東A股份的股東B,由于沒有實際支付款項給A,也沒有實際支付出資款到公司賬戶。所以相當(dāng)于只是認(rèn)繳了:只認(rèn)繳而沒有實繳是不需要進(jìn)行賬務(wù)處理的:只有等到股東B轉(zhuǎn)款的時候再做分錄:借實收資本貸銀行存款

01:54

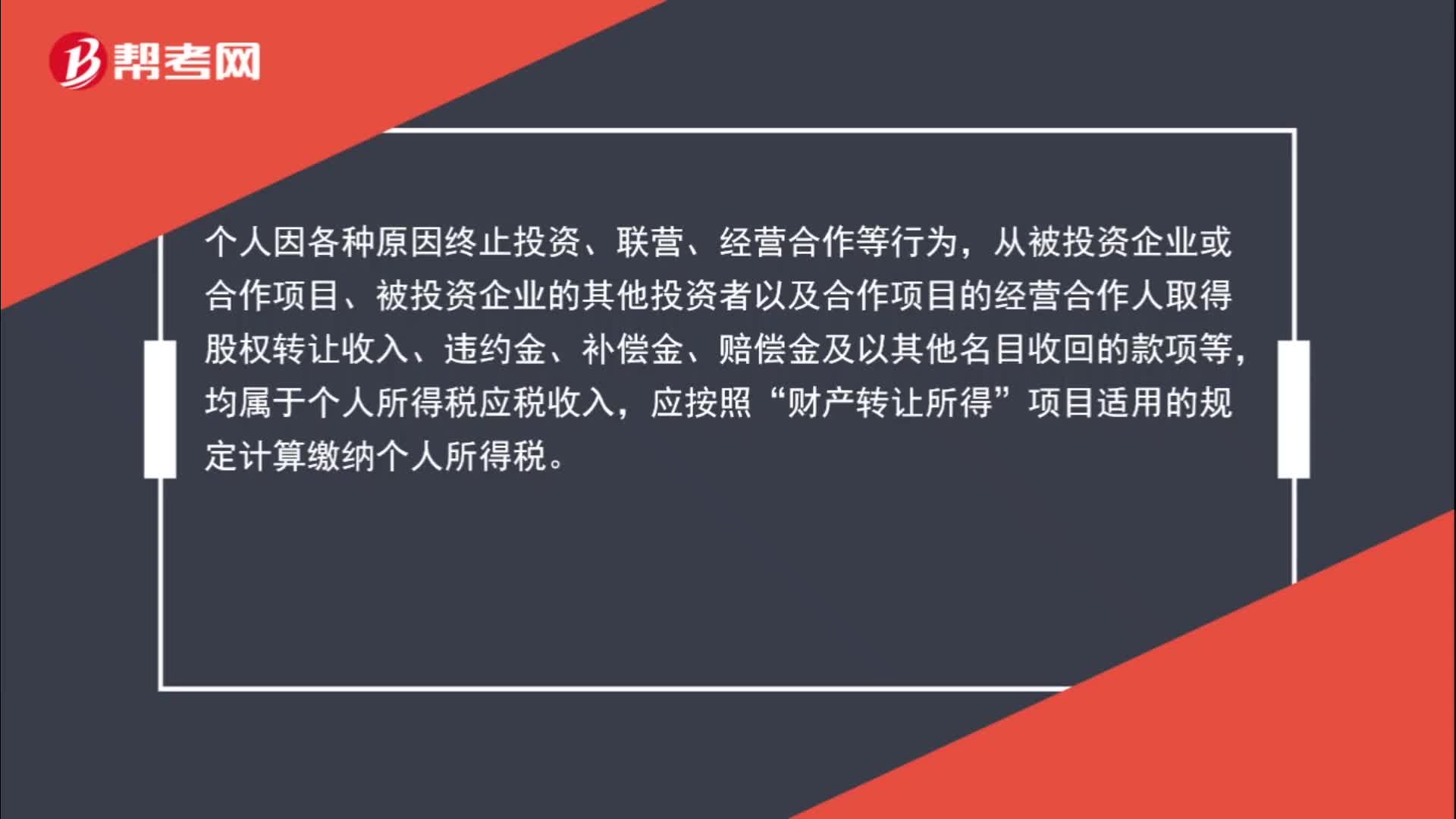

01:54股東退股是否屬于減資?個稅如何處理?:股東退股是否屬于減資?自然人股東減資的個人所得稅處理:根據(jù)《國家稅務(wù)總局關(guān)于個人終止投資經(jīng)營收回款項征收個人所得稅問題的公告》第一條規(guī)定:個人因各種原因終止投資、聯(lián)營、經(jīng)營合作等行為,從被投資企業(yè)或合作項目、被投資企業(yè)的其他投資者以及合作項目的經(jīng)營合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應(yīng)稅收入,項目適用的規(guī)定計算繳納個人所得稅。

01:15

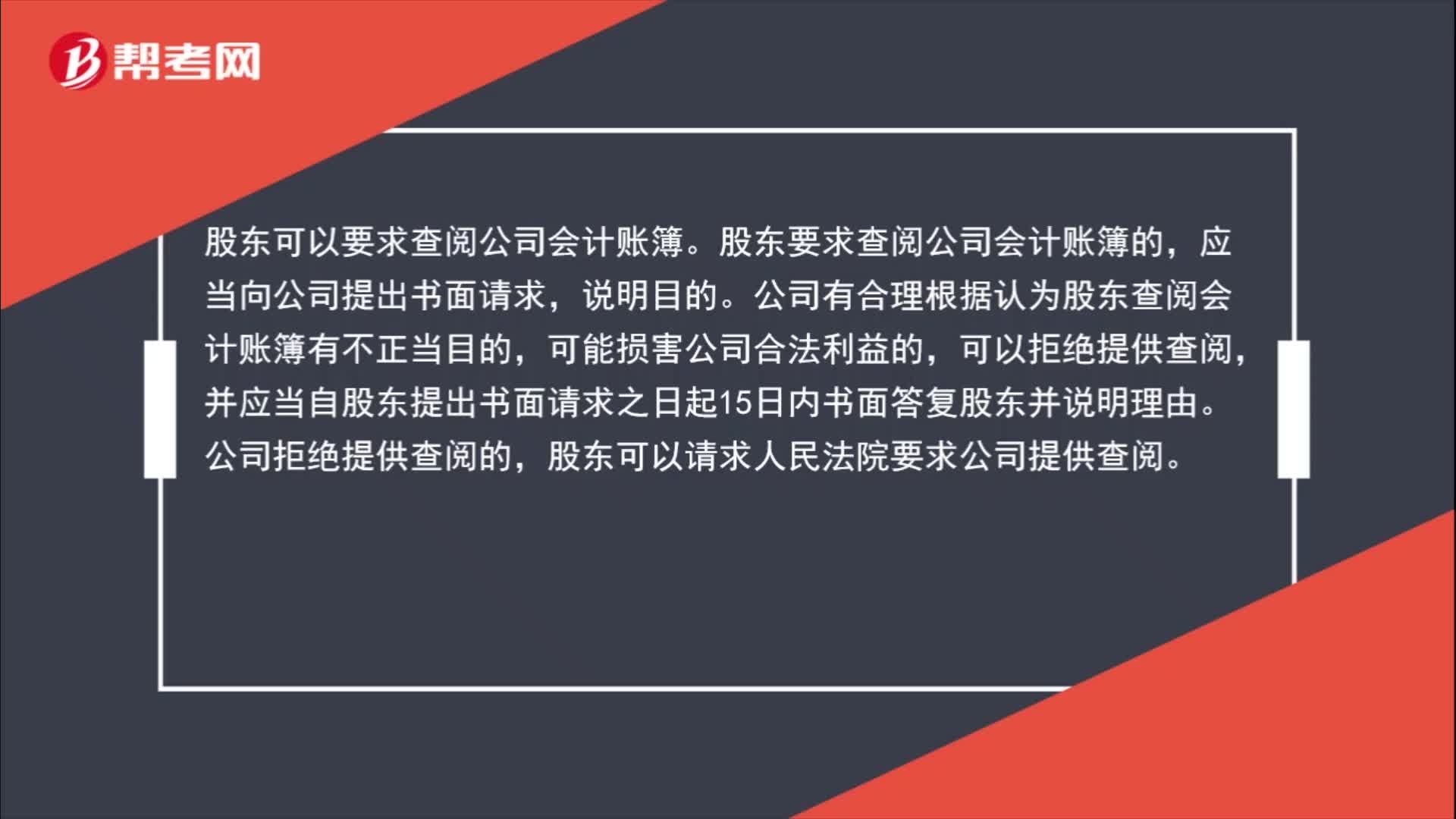

01:15公司某一股東可以要求對公司查賬嗎?:公司某一股東可以要求對公司查賬嗎?股東要求查閱公司會計賬簿的,應(yīng)當(dāng)向公司提出書面請求,說明目的。公司有合理根據(jù)認(rèn)為股東查閱會計賬簿有不正當(dāng)目的,可能損害公司合法利益的,可以拒絕提供查閱,并應(yīng)當(dāng)自股東提出書面請求之日起15日內(nèi)書面答復(fù)股東并說明理由。公司拒絕提供查閱的,股東可以請求人民法院要求公司提供查閱。

00:53

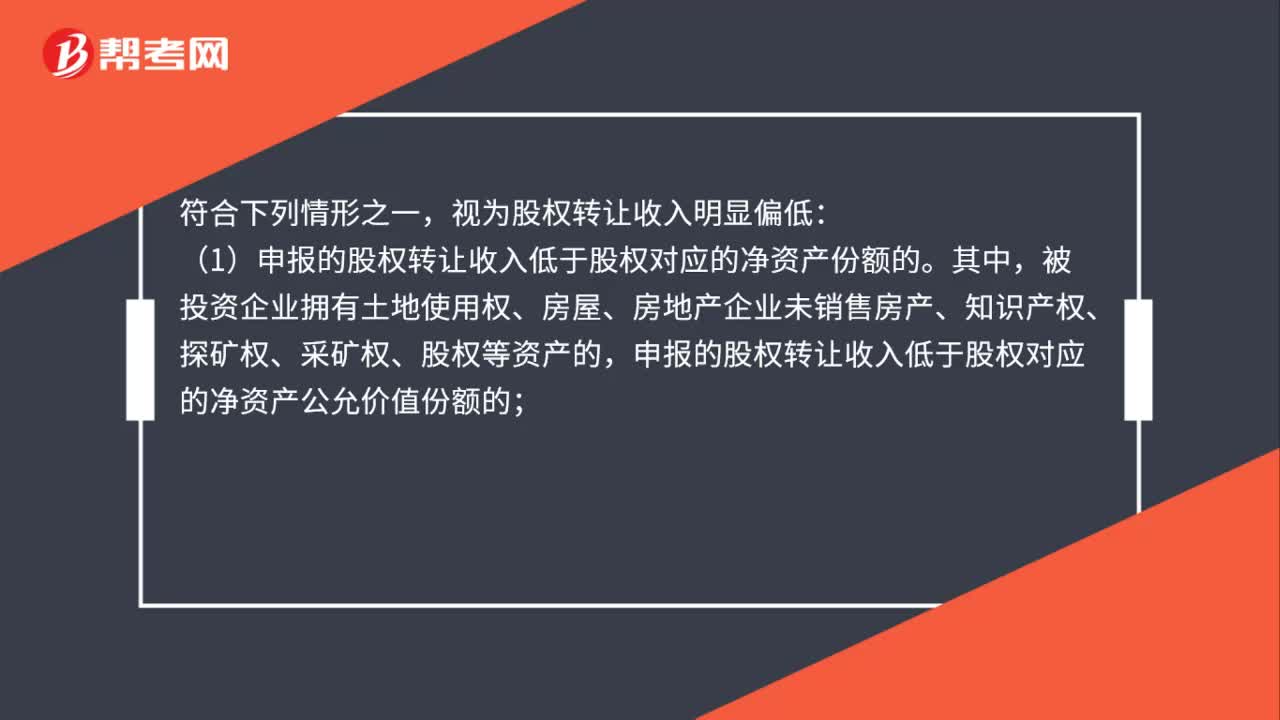

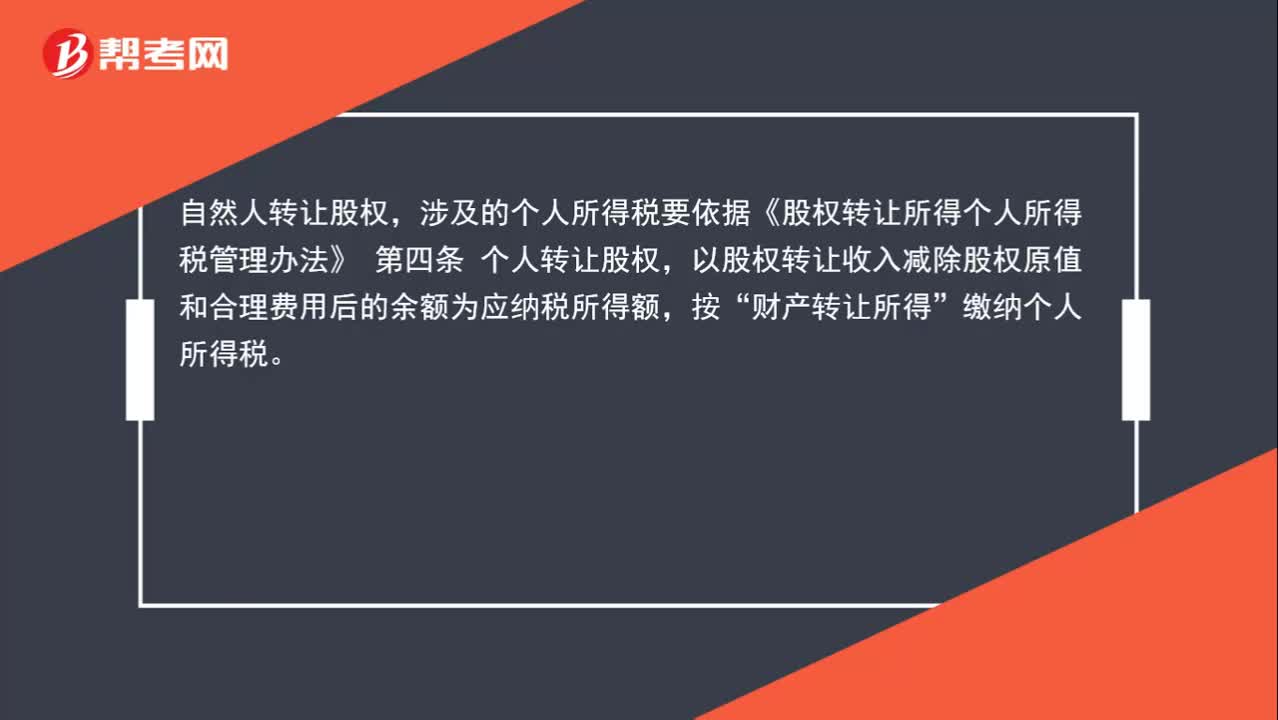

00:53轉(zhuǎn)讓股權(quán)的個人所得稅怎么處理?:轉(zhuǎn)讓股權(quán)的個人所得稅怎么處理?自然人轉(zhuǎn)讓股權(quán),涉及的個人所得稅要依據(jù)《股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法》:個人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費用后的余額為應(yīng)納稅所得額“按”財產(chǎn)轉(zhuǎn)讓所得。繳納個人所得稅,具體是否需要繳納個人所得稅不是看轉(zhuǎn)讓價與注冊資本金的差異。而是看轉(zhuǎn)讓價與取得成本之間的差額

00:22

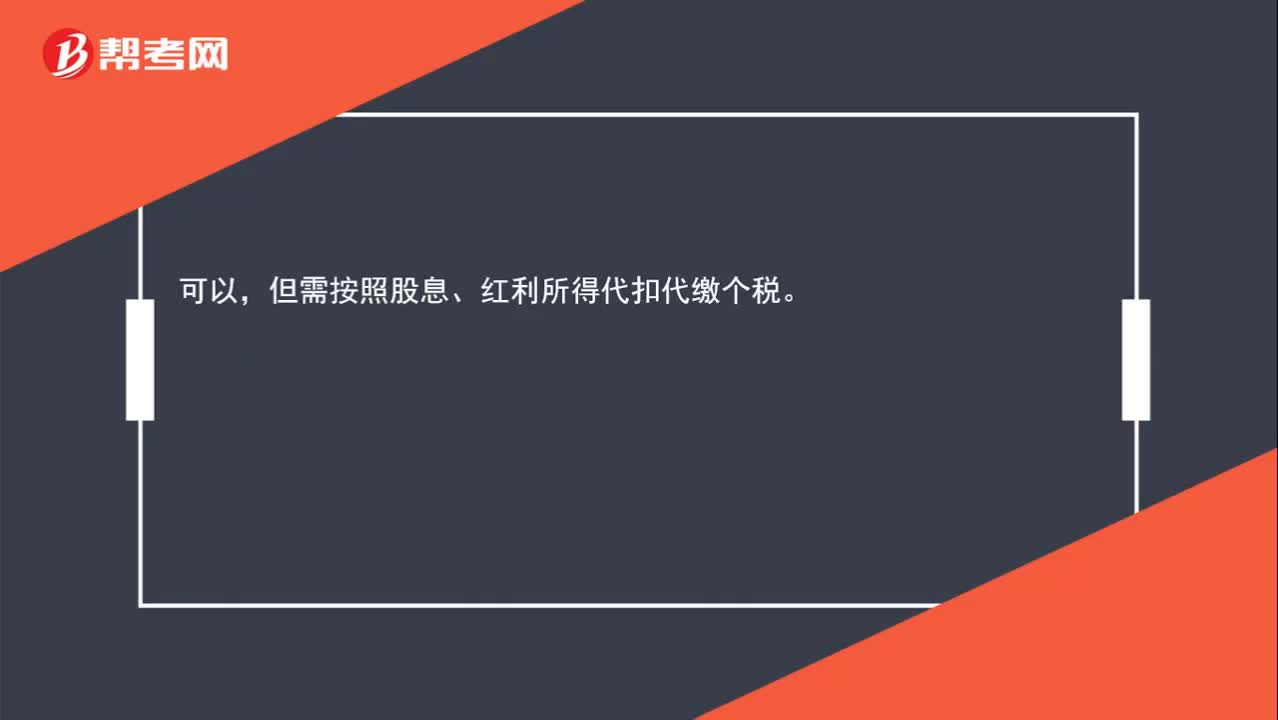

00:22公司分紅時可以公對私直接轉(zhuǎn)入股東私人賬戶嗎?:可以,但需按照股息、紅利所得代扣代繳個稅。

02:53

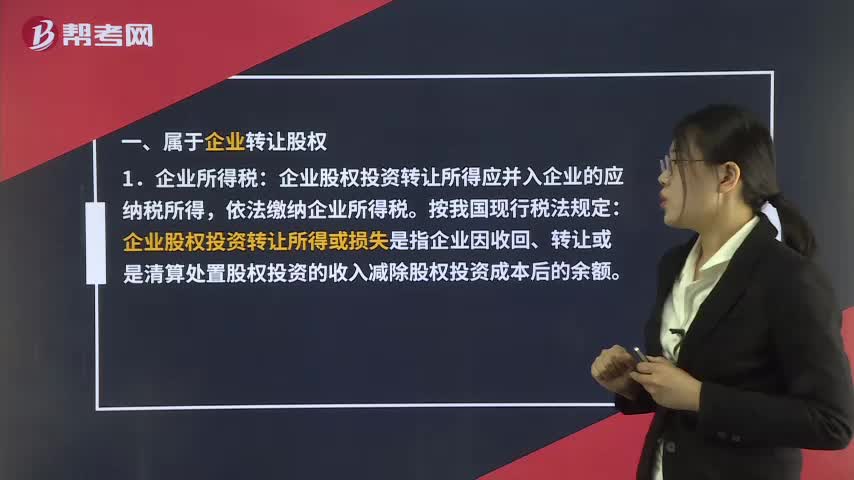

02:53企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?:企業(yè)轉(zhuǎn)讓股權(quán)如何納稅呢?一、屬于企業(yè)轉(zhuǎn)讓股權(quán):企業(yè)股權(quán)投資轉(zhuǎn)讓所得或損失是指企業(yè)因收回、轉(zhuǎn)讓或是清算處置股權(quán)投資的收入減除股權(quán)投資成本后的余額,企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得。如果超過被投資企業(yè)的累計未分配利潤和累計盈余公積金而低于投資方的投資成本的,超過投資成本的部分視為投資方企業(yè)的股權(quán)轉(zhuǎn)讓所得,應(yīng)并入企業(yè)的應(yīng)納稅所得。依法繳納企業(yè)所得稅:

01:20

01:20個人轉(zhuǎn)讓著作權(quán)收入如何納稅?:個人轉(zhuǎn)讓著作權(quán)收入如何納稅?對于個人所得稅來說,專利權(quán)、商標(biāo)權(quán)、著作權(quán)、非專利技術(shù)以及其他特許權(quán),無論是所有權(quán)的轉(zhuǎn)讓還是使用權(quán)的轉(zhuǎn)讓,特許權(quán)使用費所得”計算繳納個稅。對于企業(yè)所得稅來說,專利權(quán)、商標(biāo)權(quán)、著作權(quán)等無形資產(chǎn)所有權(quán)的轉(zhuǎn)讓,轉(zhuǎn)讓財產(chǎn)收入”計入企業(yè)所得稅應(yīng)納稅所得額;將專利權(quán)、商標(biāo)權(quán)、著作權(quán)、非專利技術(shù)許可他人使用,按照“特許權(quán)使用費收入”計入企業(yè)所得稅應(yīng)納稅所得額。

01:21

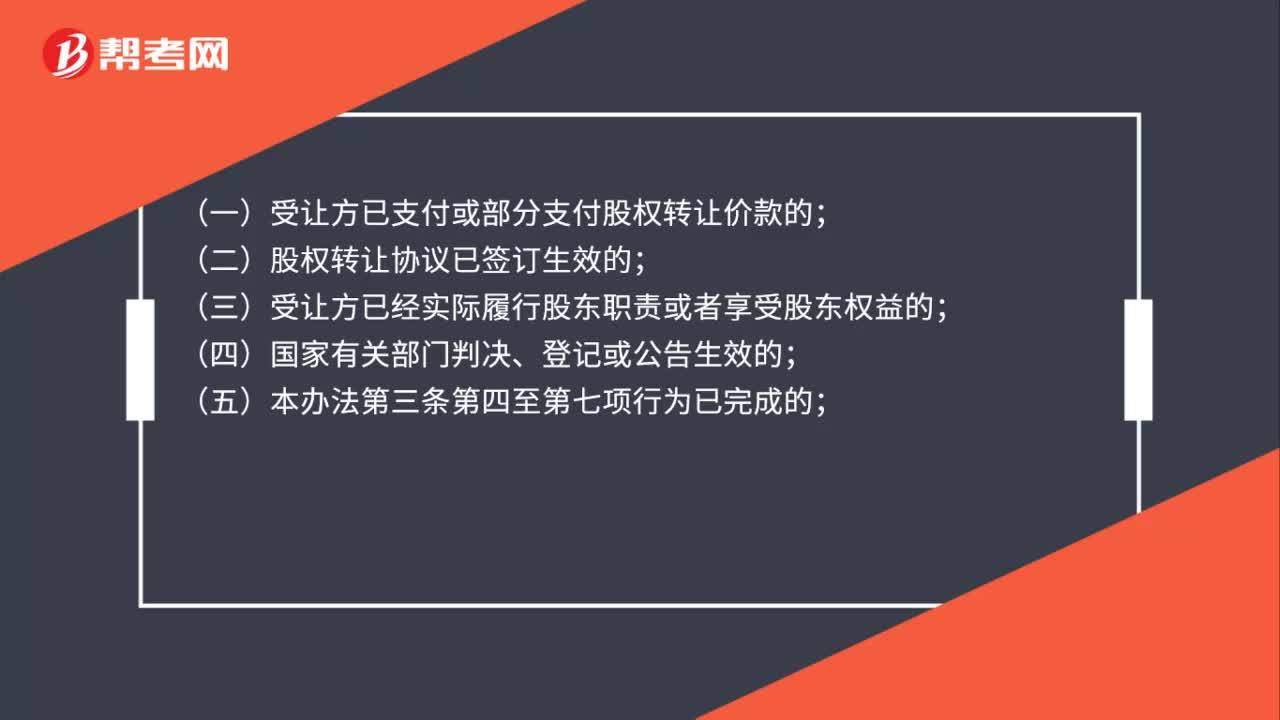

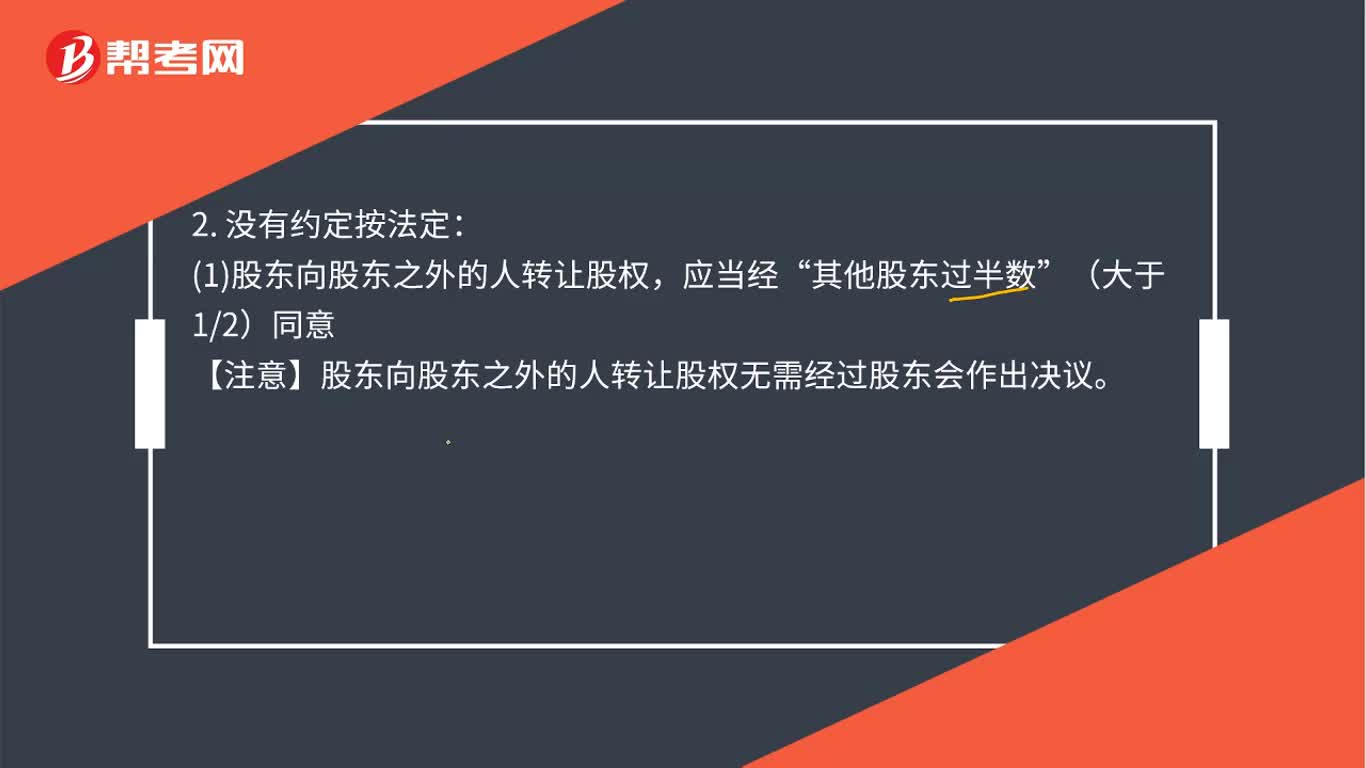

01:21股份有限公司股權(quán)怎么轉(zhuǎn)讓?:股份有限公司股權(quán)怎么轉(zhuǎn)讓?對內(nèi)轉(zhuǎn)讓有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán)。對外轉(zhuǎn)讓:公司章程對股權(quán)轉(zhuǎn)讓另有規(guī)定的。1股東向股東之外的人轉(zhuǎn)讓股權(quán)“其他股東過半數(shù)。(大于12)同意。【注意】股東向股東之外的人轉(zhuǎn)讓股權(quán)無需經(jīng)過股東會作出決議。②其他股東自接到書面通知之日起滿30日未答復(fù)的,視為同意轉(zhuǎn)讓;③其他股東半數(shù)以上不同意轉(zhuǎn)讓的,不同意的股東應(yīng)當(dāng)購買該轉(zhuǎn)讓的股權(quán)。視為同意轉(zhuǎn)讓。

00:33

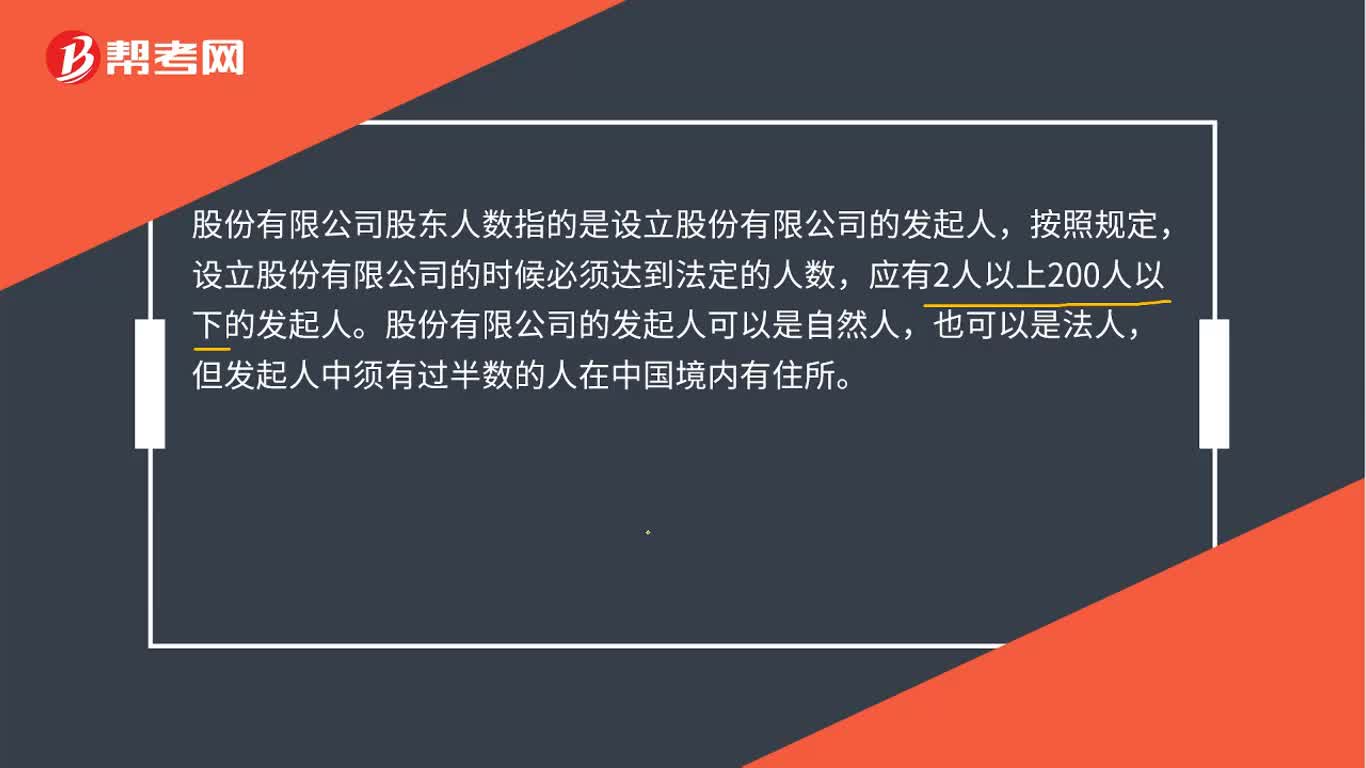

00:33股份有限公司股東人數(shù)是多少?:股份有限公司股東人數(shù)是多少?股份有限公司股東人數(shù)指的是設(shè)立股份有限公司的發(fā)起人,按照規(guī)定,設(shè)立股份有限公司的時候必須達(dá)到法定的人數(shù),應(yīng)有2人以上200人以下的發(fā)起人。股份有限公司的發(fā)起人可以是自然人,也可以是法人,但發(fā)起人中須有過半數(shù)的人在中國境內(nèi)有住所。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日