下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:45

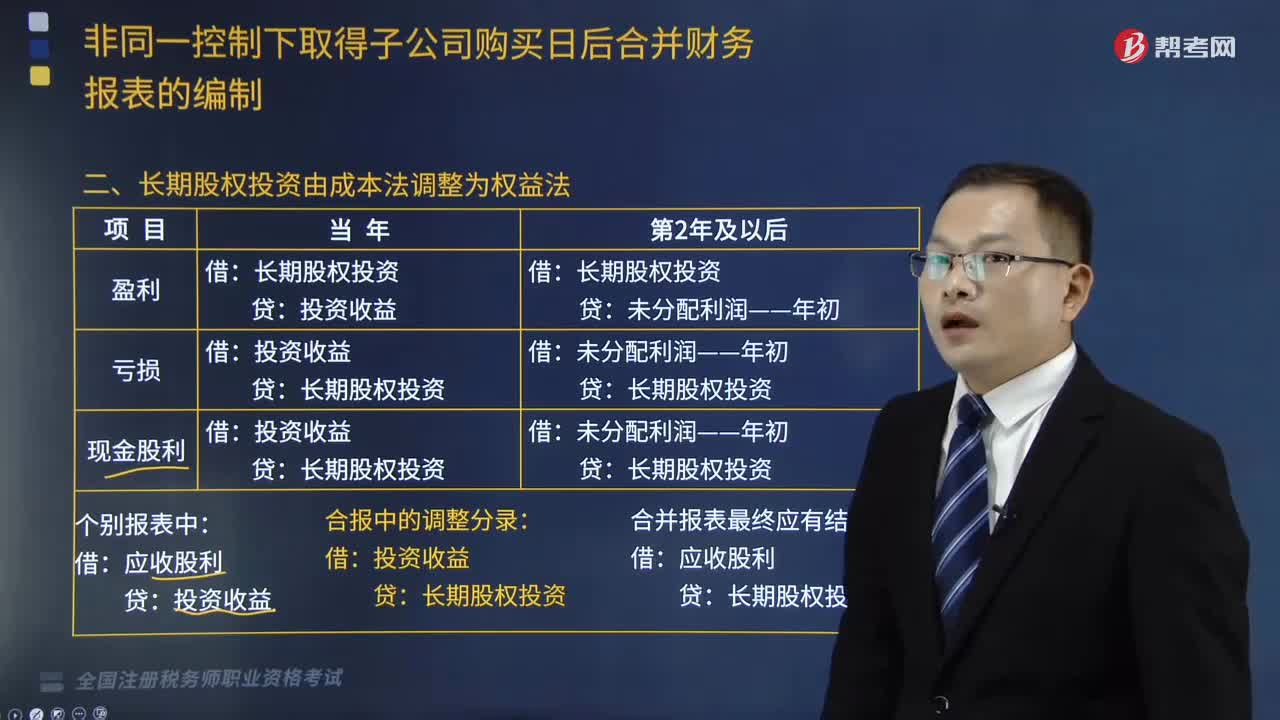

02:45如何將長期股權(quán)投資由成本法調(diào)整為權(quán)益法?:如何將長期股權(quán)投資由成本法調(diào)整為權(quán)益法?

07:20

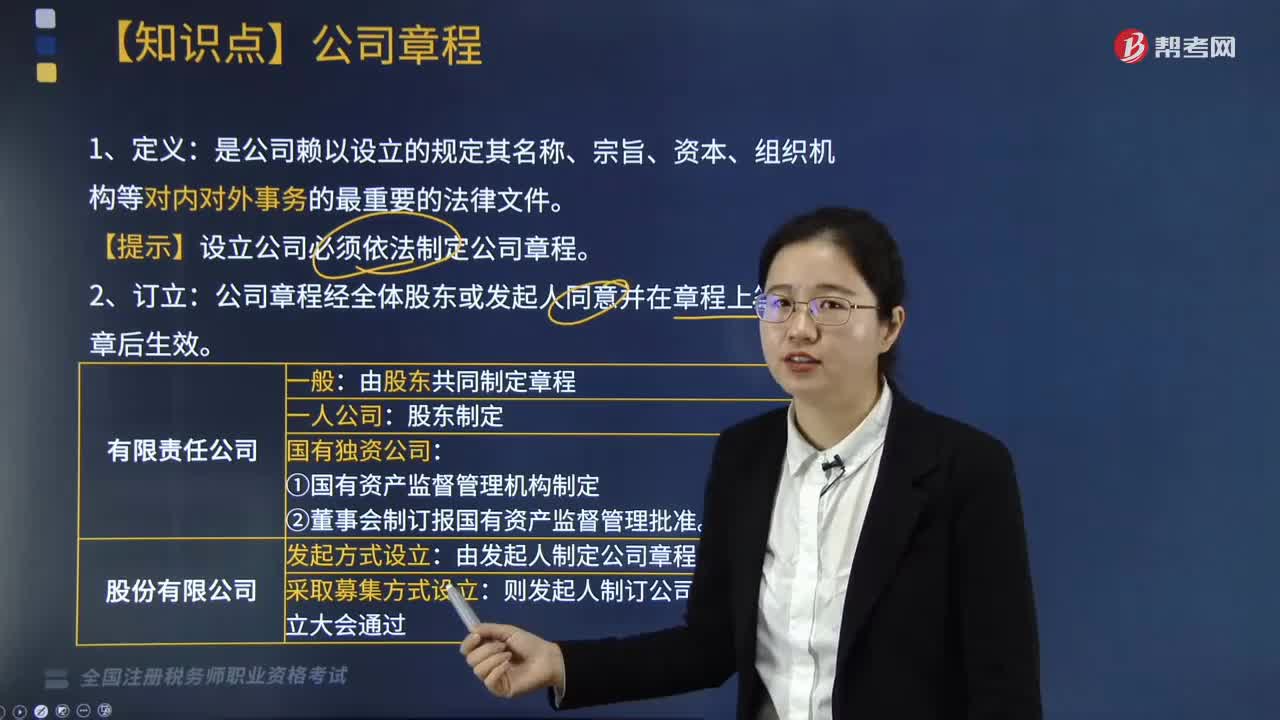

07:20公司章程的變更由誰來決定?:公司章程的變更由誰來決定?

05:25

05:25公司章程由誰來定立?:公司章程由誰來定立?

04:25

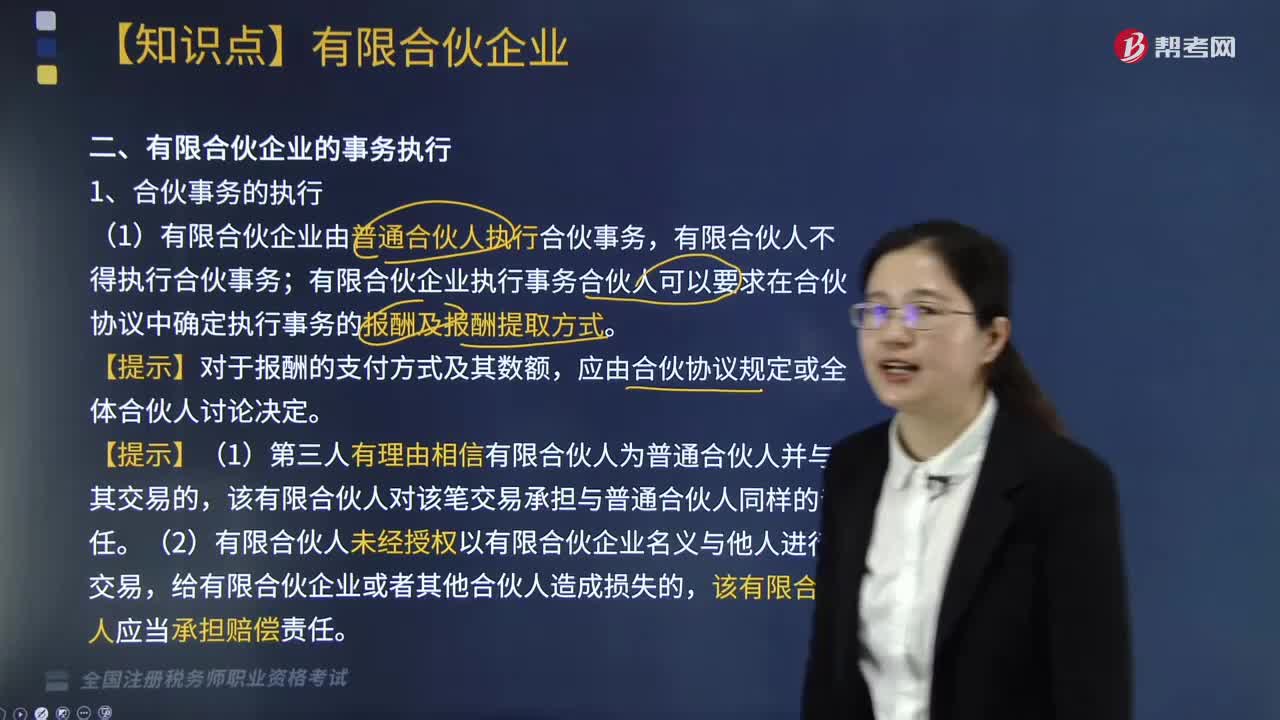

04:25有限合伙企業(yè)的事務是由誰來執(zhí)行?:有限合伙企業(yè)的事務是由誰來執(zhí)行?

04:00

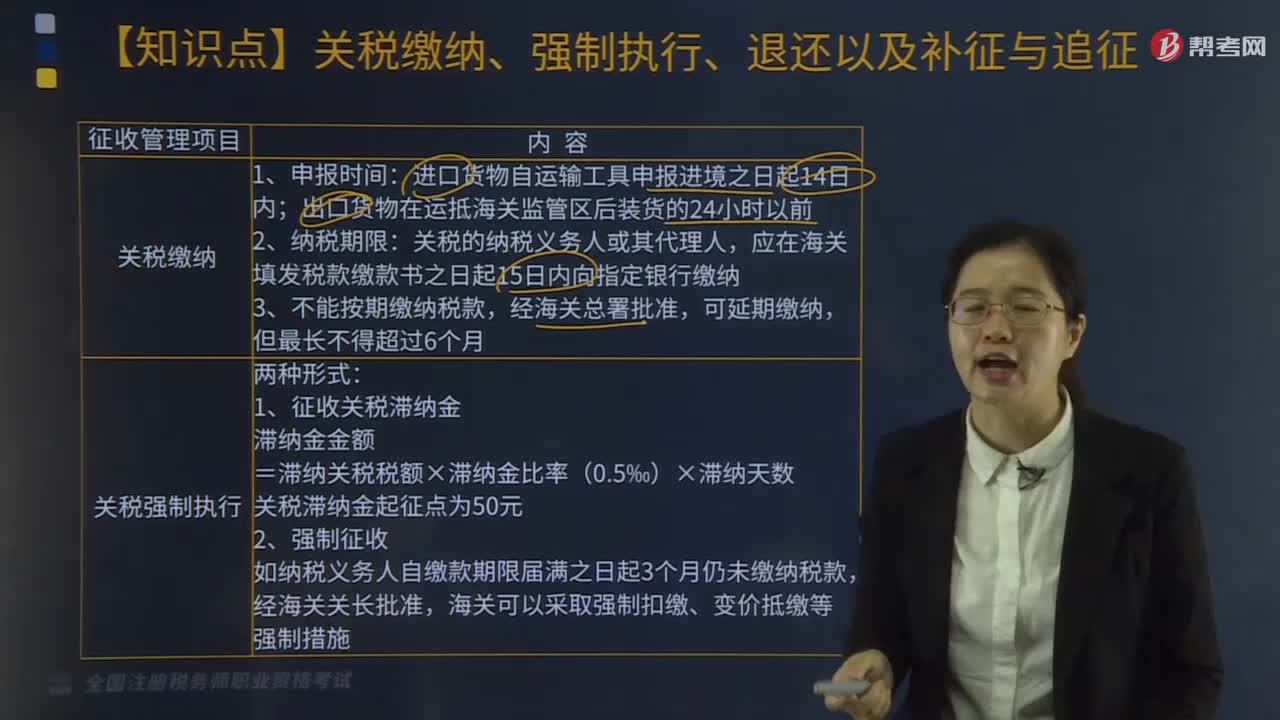

04:00關(guān)稅強制執(zhí)行有哪些情形?:1.征收關(guān)稅滯納金。關(guān)稅滯納金起征點為50元,如納稅義務人自繳款期限屆滿之日起3個月仍未繳納稅款。海關(guān)可以采取強制扣繳、變價抵繳強制措施;一、關(guān)稅繳納。關(guān)稅的納稅義務人或其代理人,應在海關(guān)填發(fā)稅款繳款書之日起15日內(nèi)向指定銀行繳納,連同原納稅收據(jù)向海關(guān)申請退稅;三、關(guān)稅補征和追征,(1)關(guān)稅補征,是因非納稅人違反海關(guān)規(guī)定造成的少征或漏征關(guān)稅。關(guān)稅補征期為繳納稅款或貨物放行之日起1年內(nèi)

02:40

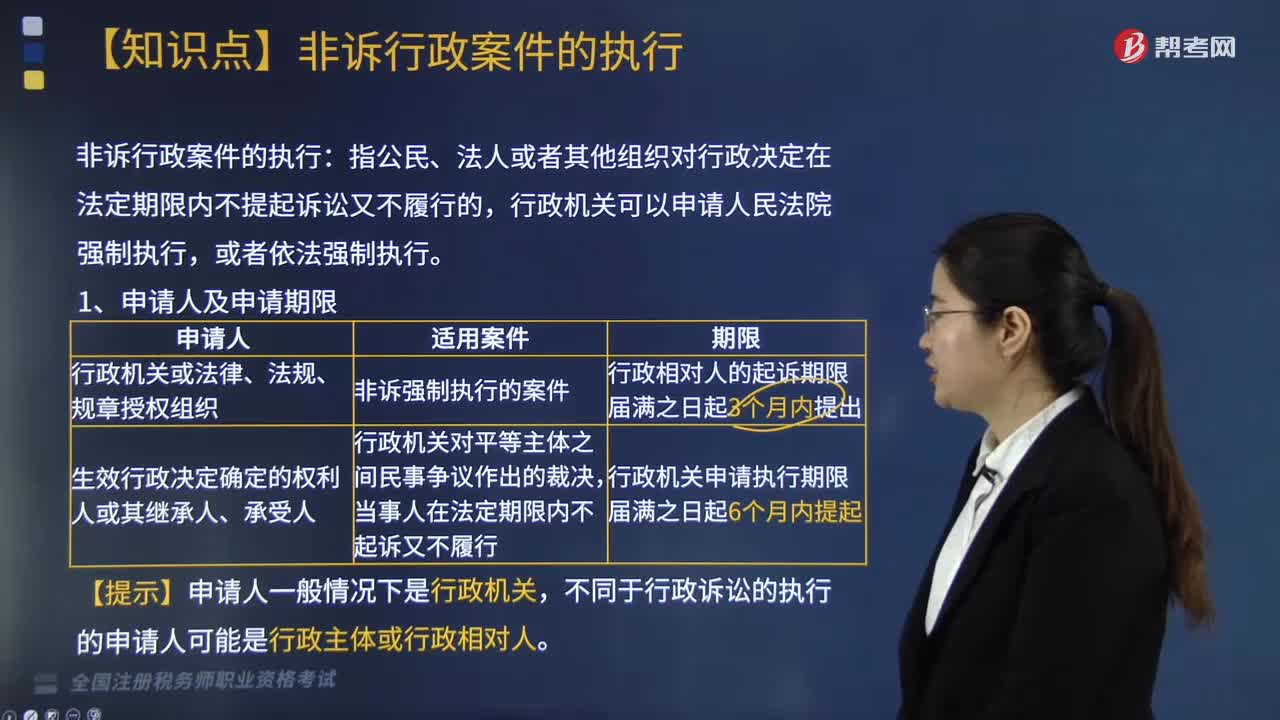

02:40非訴行政案件的執(zhí)行是什么?:指公民、法人或者其他組織對行政決定在法定期限內(nèi)不提起訴訟又不履行的,行政機關(guān)可以申請人民法院強制執(zhí)行,行政相對人的起訴期限屆滿之日起3個月內(nèi)提出。當事人在法定期限內(nèi)不起訴又不履行。行政機關(guān)申請執(zhí)行期限屆滿之日起6個月內(nèi)提起。不同于行政訴訟的執(zhí)行的申請人可能是行政主體或行政相對人。行政機關(guān)方可申請法院強制執(zhí)行。

01:44

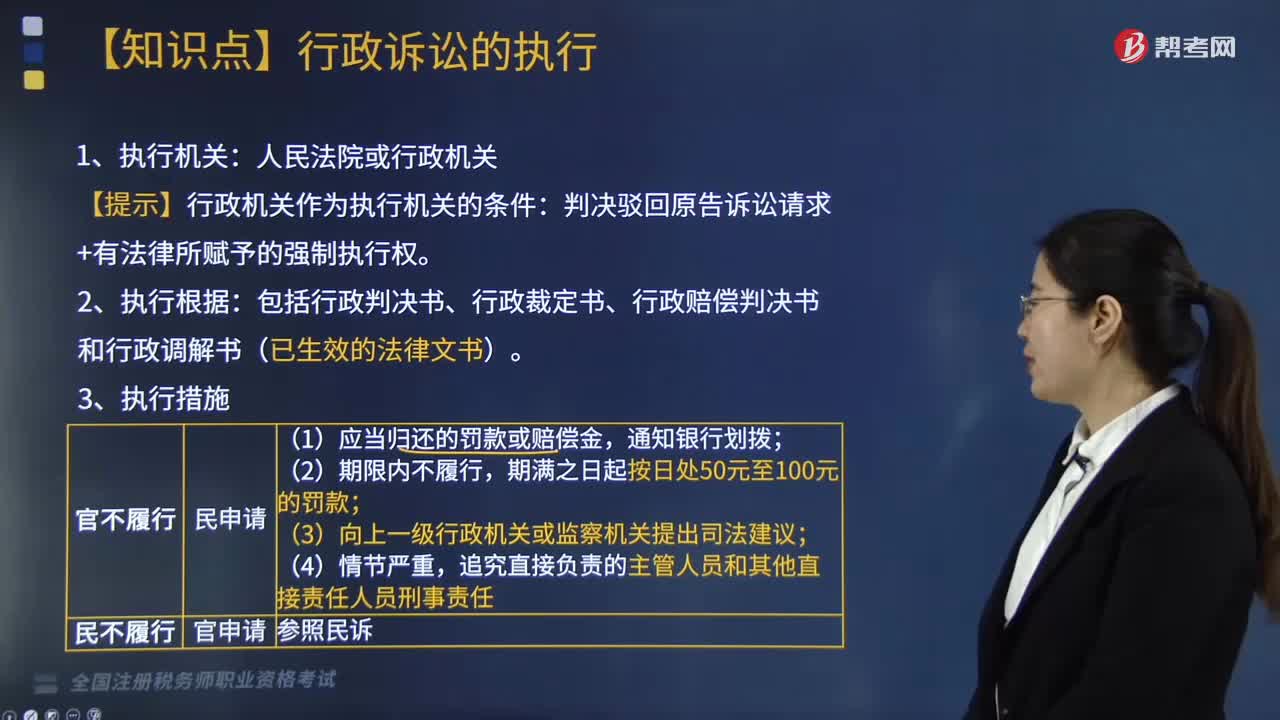

01:44行政訴訟的執(zhí)行有哪些注意事項?:是指人民法院根據(jù)《行政訴訟法》的規(guī)定,在當事人不履行已經(jīng)發(fā)生法律效力的行政判決、裁定所確定的義務的情況下,強制義務人履行的行為。【提示】行政機關(guān)作為執(zhí)行機關(guān)的條件:判決駁回原告訴訟請求+有法律所賦予的強制執(zhí)行權(quán)。包括行政判決書、行政裁定書、行政賠償判決書和行政調(diào)解書(已生效的法律文書)。二審法院也可行使執(zhí)行管轄權(quán)。(1)申請執(zhí)行的期限為二年;

04:33

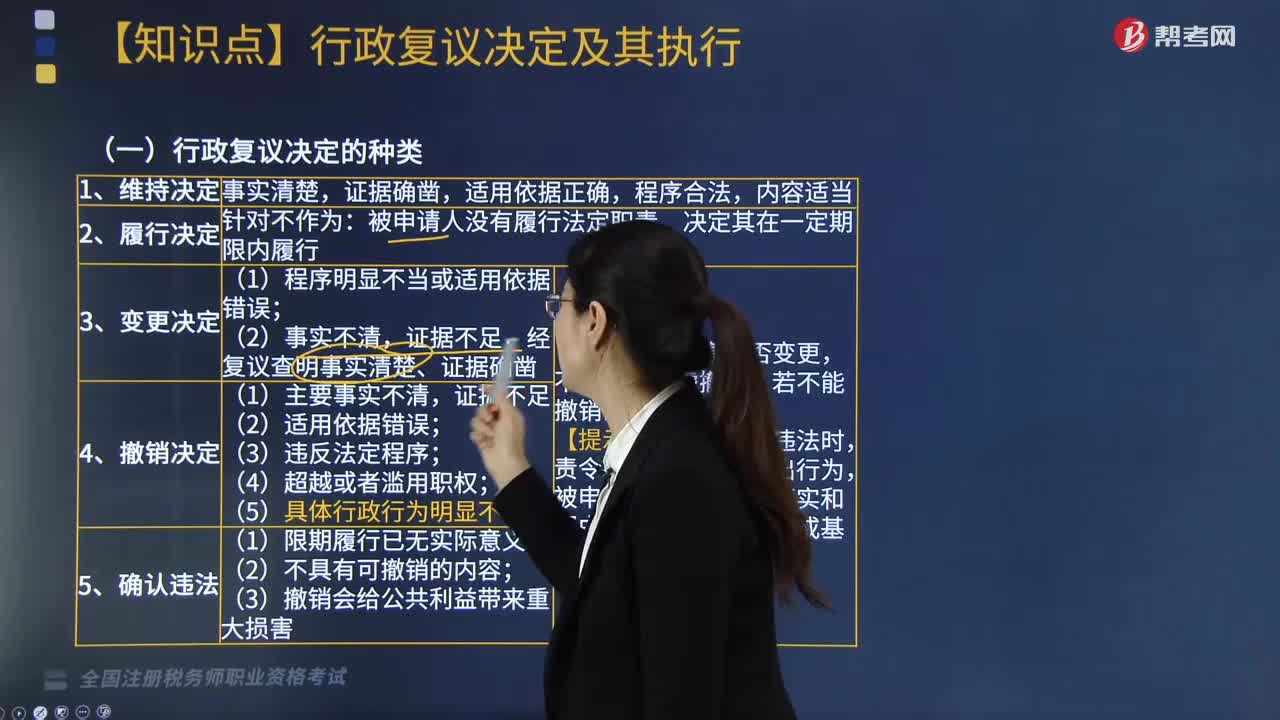

04:33行政復議決定是什么?怎樣執(zhí)行?:2. 被申請人應當履行復議決定,復議機關(guān)或有關(guān)上級行政機關(guān)應當責令其限期履行,3. 申請人逾期不起訴又不履行行政復議決定的,或者不履行最終裁決的行政復議決定的。對復議決定的強制執(zhí)行分兩種情況處理,(1)維持具體行政行為的行政復議決定,(2)變更具體行政行為的行政復議決定,【例題·單選題】張某因不服稅務局查封財產(chǎn)決定向上級機關(guān)申請復議,復議機關(guān)經(jīng)審查認為該查封決定違法。

08:34

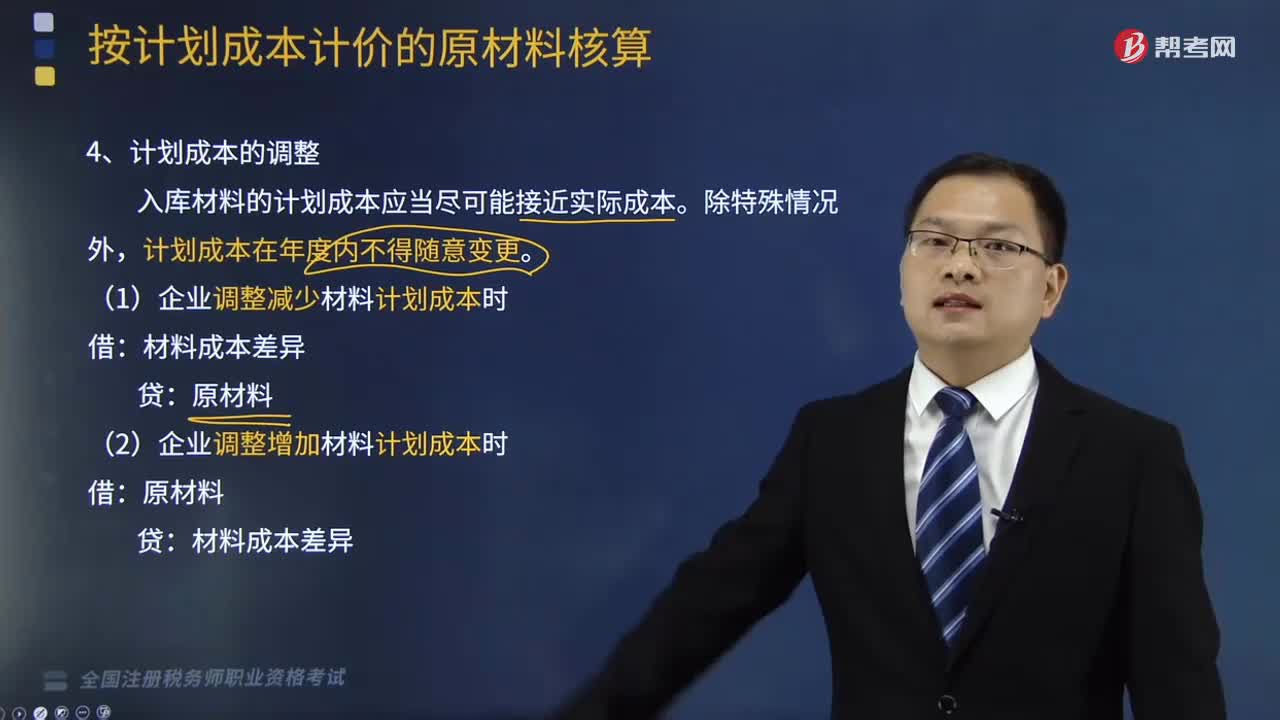

08:34計劃成本的調(diào)整是怎樣的?:A.材料的實際成本大于計劃成本的超支額“B.結(jié)轉(zhuǎn)發(fā)出材料應分擔的材料成本差異超支額”C.調(diào)整庫存材料計劃成本時“D.結(jié)轉(zhuǎn)發(fā)生材料應分擔的材料成本差異節(jié)約額,E.材料的實際成本小于計劃成本的節(jié)約額“材料成本差異賬戶貸方余額為30萬元,材料成本差異賬戶借方發(fā)生額為60萬元”A.結(jié)轉(zhuǎn)發(fā)出材料應分擔的材料成本差異超支額B.結(jié)轉(zhuǎn)發(fā)出材料應分擔的材料成本差異節(jié)約額

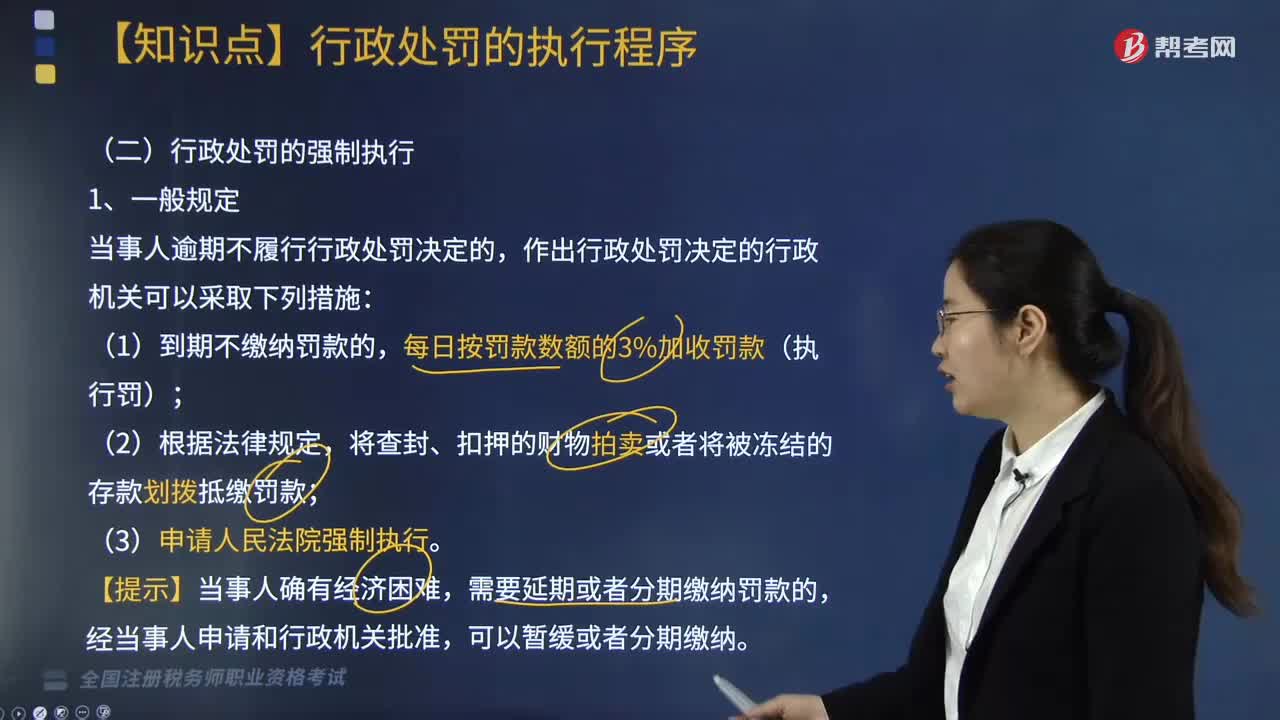

02:28

02:28行政處罰的強制執(zhí)行是什么?:行政處罰的強制執(zhí)行指法院按照法定程序,強制執(zhí)行是維護行政處罰決定嚴肅性的必要措施。2、稅務行政處罰的強制執(zhí)行:當事人對稅務機關(guān)的處罰決定逾期既不申請行政復議也不向法院起訴、又不履行的;作出處罰決定的稅務機關(guān)才可以采取下列強制執(zhí)行措施或者申請法院強制執(zhí)行,對當事人(納稅人、扣繳義務人、納稅擔保人)未繳納的滯納金同時強制執(zhí)行,【2014年稅務師考試真題】稅務行政處罰決定依法作出后。

03:12

03:12由主管稅務機關(guān)調(diào)整應納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?:由主管稅務機關(guān)調(diào)整應納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?由主管稅務機關(guān)調(diào)整應納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關(guān)調(diào)整應納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整這兩種措施。1.由主管稅務機關(guān)調(diào)整應納稅額,稅務機關(guān)有權(quán)核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

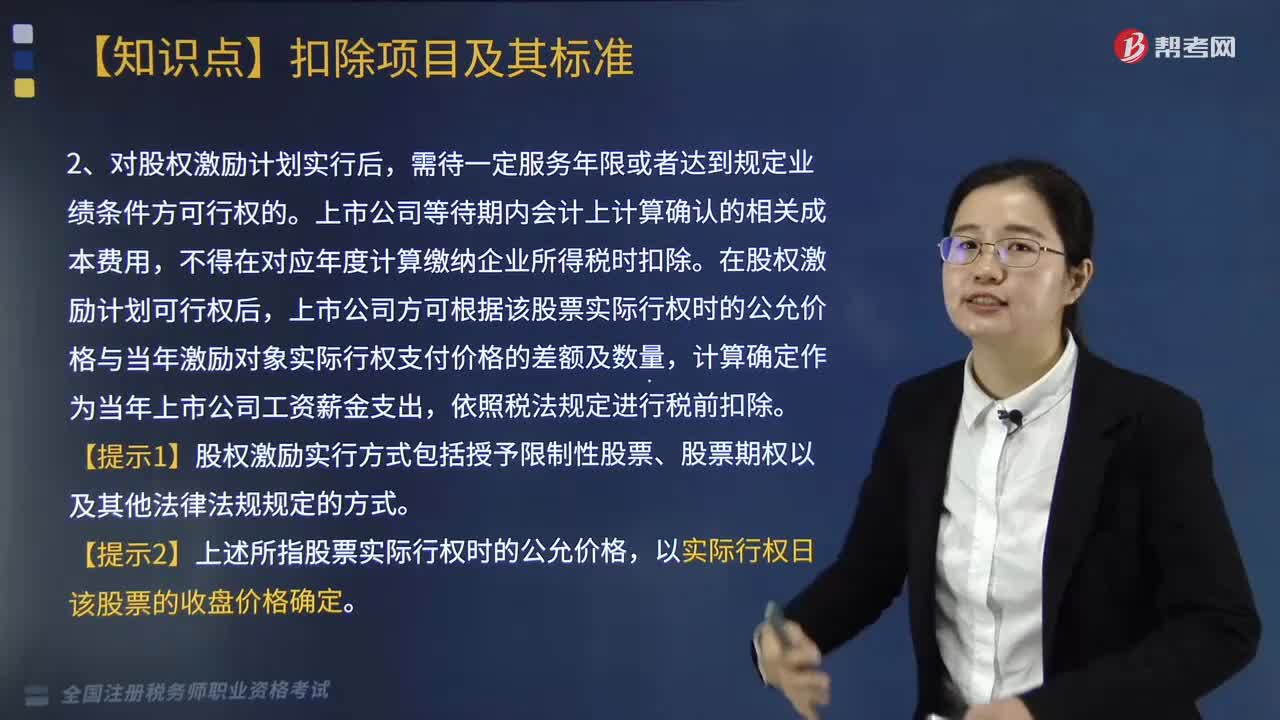

02:46

02:46我國居民企業(yè)實行股權(quán)激勵計劃應怎樣進行稅務處理?:我國居民企業(yè)實行股權(quán)激勵計劃應怎樣進行稅務處理?根據(jù)國務院證券管理委員會發(fā)布的《上市公司股權(quán)激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實施股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理規(guī)定如下,上市公司可以根據(jù)實際行權(quán)時該股票的公允價格與激勵對象實際行權(quán)支付價格的差額和數(shù)量,上市公司等待期內(nèi)會計上計算確認的相關(guān)成本費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日