下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:54

11:54記賬憑證的填制要求是什么?:記賬憑證的填制要求是什么?記賬憑證根據(jù)審核無誤的原始憑證或原始憑證匯總表填制。記賬憑證填制正確與否,其他記賬憑證必須附原始憑證。但不得將不同內(nèi)容和類別的原始憑證匯總填制在一張記賬憑證上。如果一筆經(jīng)濟業(yè)務需要填制兩張以上(含兩張)記賬憑證的,才發(fā)現(xiàn)憑證填寫錯誤,屬于記賬憑證填制要求的內(nèi)容有(),A.所有記賬憑證都必須附有原始憑證,B.記賬憑證應連續(xù)編號;D.填制記賬憑證時若發(fā)現(xiàn)錯誤;

05:07

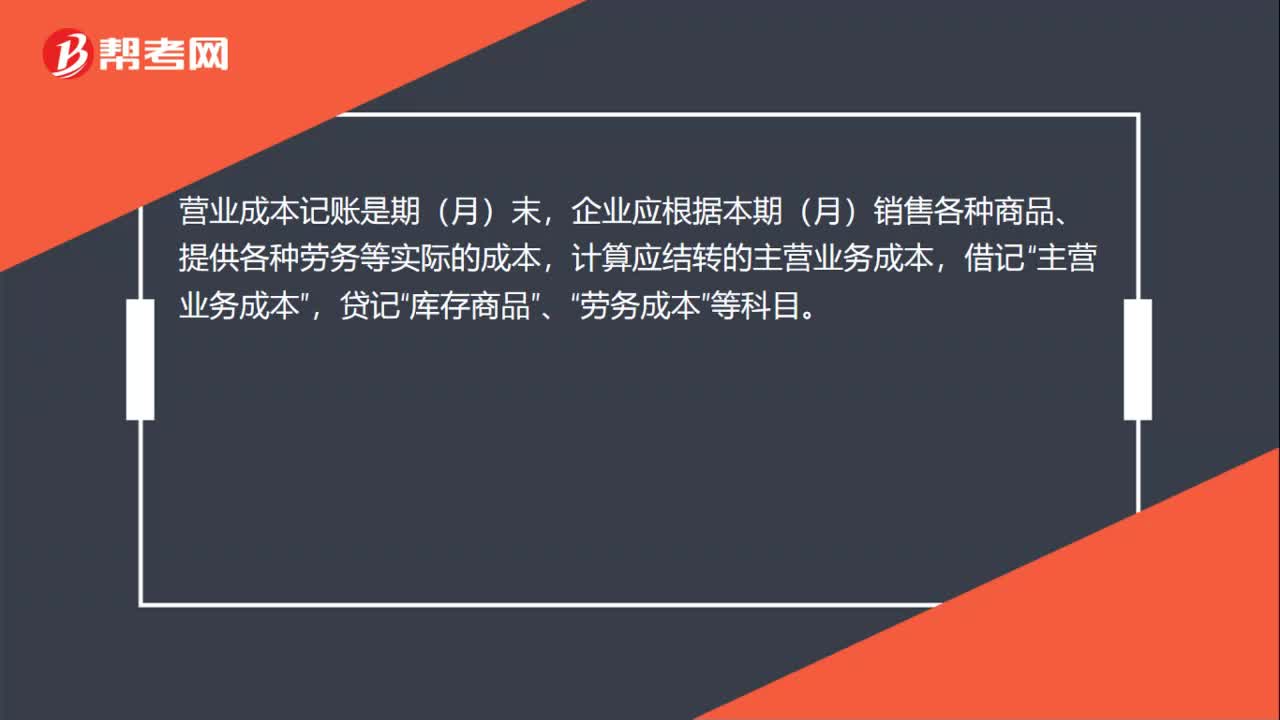

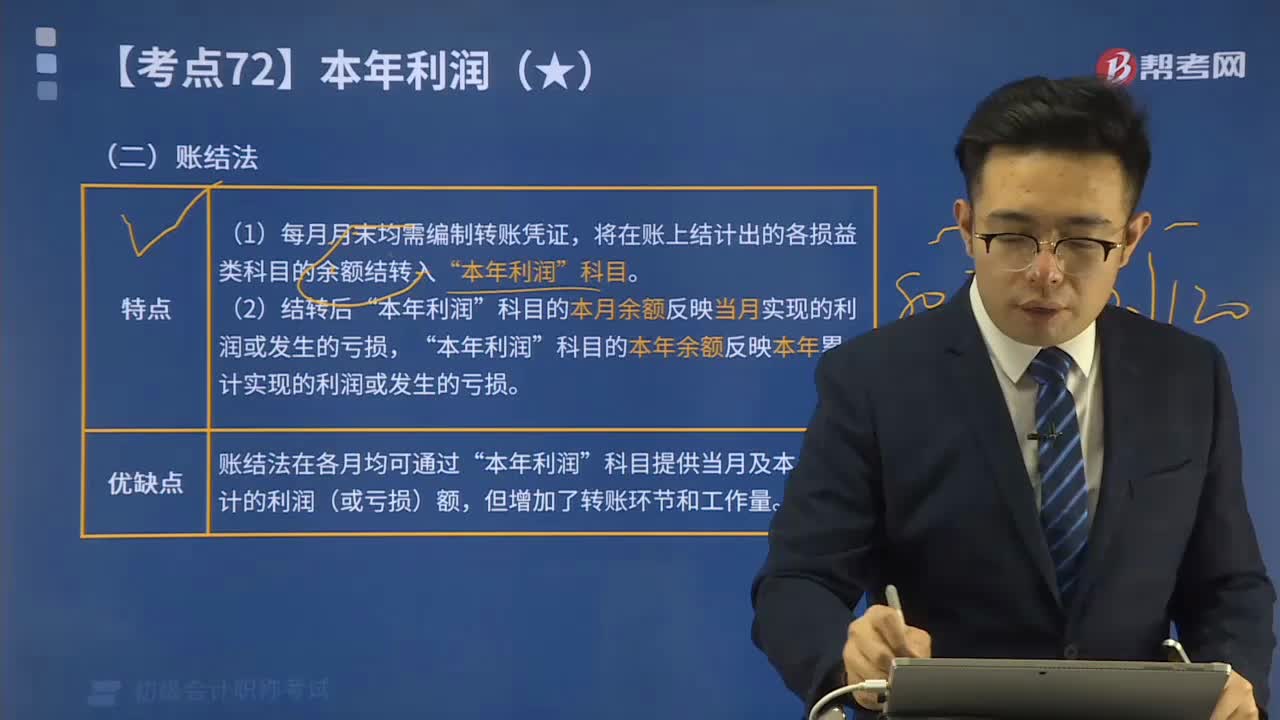

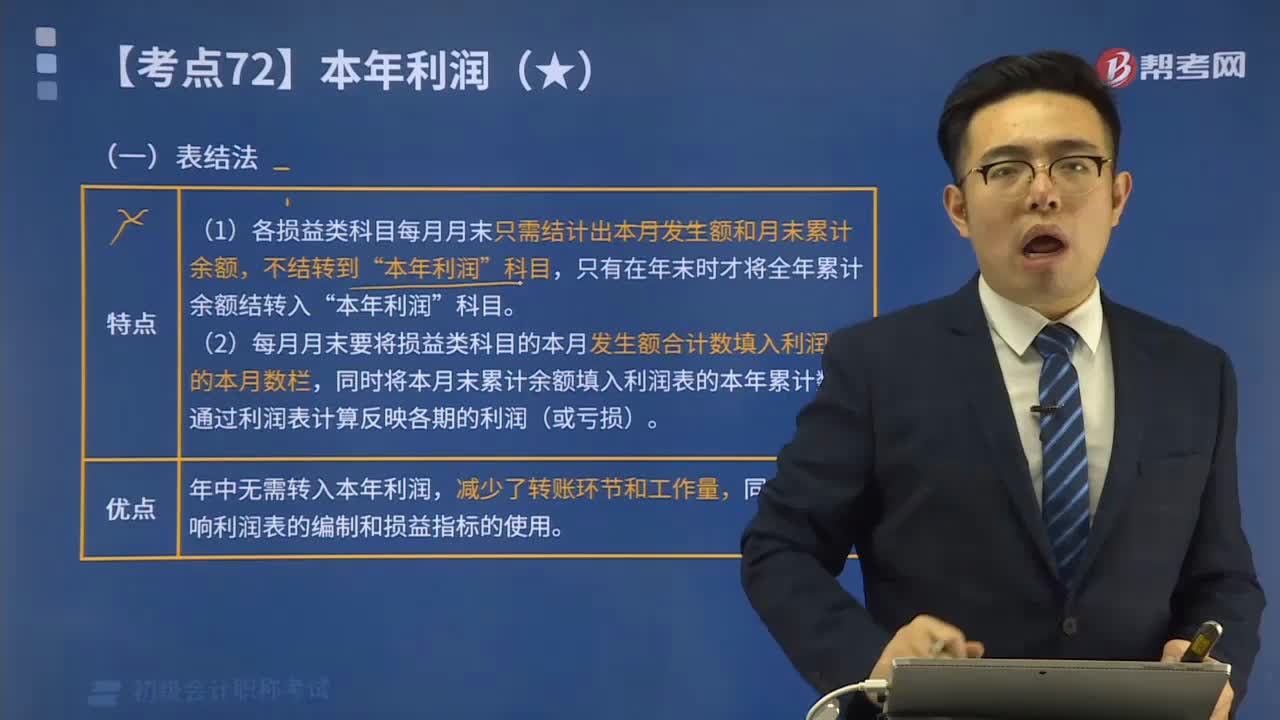

05:07帶你學習結轉(zhuǎn)本年利潤中賬結法的特點和優(yōu)缺點是什么?:帶你學習結轉(zhuǎn)本年利潤中賬結法的特點和優(yōu)缺點是什么?會計期末結轉(zhuǎn)本年利潤的方法有表結法和賬結法兩種。可以每月結轉(zhuǎn)損益科目,年底一次性結轉(zhuǎn)的方法叫做,科目的本月余額反映當月實現(xiàn)的利潤或發(fā)生的虧損“科目的本年余額反映本年累計實現(xiàn)的利潤或發(fā)生的虧損,關于本年利潤結轉(zhuǎn)方法表述正確的是( ),每月月末應將各損益類科目的余額結轉(zhuǎn)記入,科目的結轉(zhuǎn)環(huán)節(jié)和工作量,不會增加結轉(zhuǎn)環(huán)節(jié)和工作量,會增加結轉(zhuǎn)環(huán)節(jié)和工作量”

05:26

05:26帶你學習結轉(zhuǎn)本年利潤中表結法的特點和優(yōu)點是什么?:帶你學習結轉(zhuǎn)本年利潤中表結法的特點和優(yōu)點是什么?會計期末結轉(zhuǎn)本年利潤的方法有表結法和賬結法兩種。可以每月結轉(zhuǎn)損益科目,(2)每月月末要將損益類科目的本月發(fā)生額合計數(shù)填入利潤表的本月數(shù)欄”關于會計期末結轉(zhuǎn)本年利潤的表結法表述正確的是( )。B.年末不需要將各項損益類科目余額結轉(zhuǎn)入”C.各月末需要將各項損益類科目發(fā)生額填入利潤表來反映本期的利潤(或虧損)“

01:09

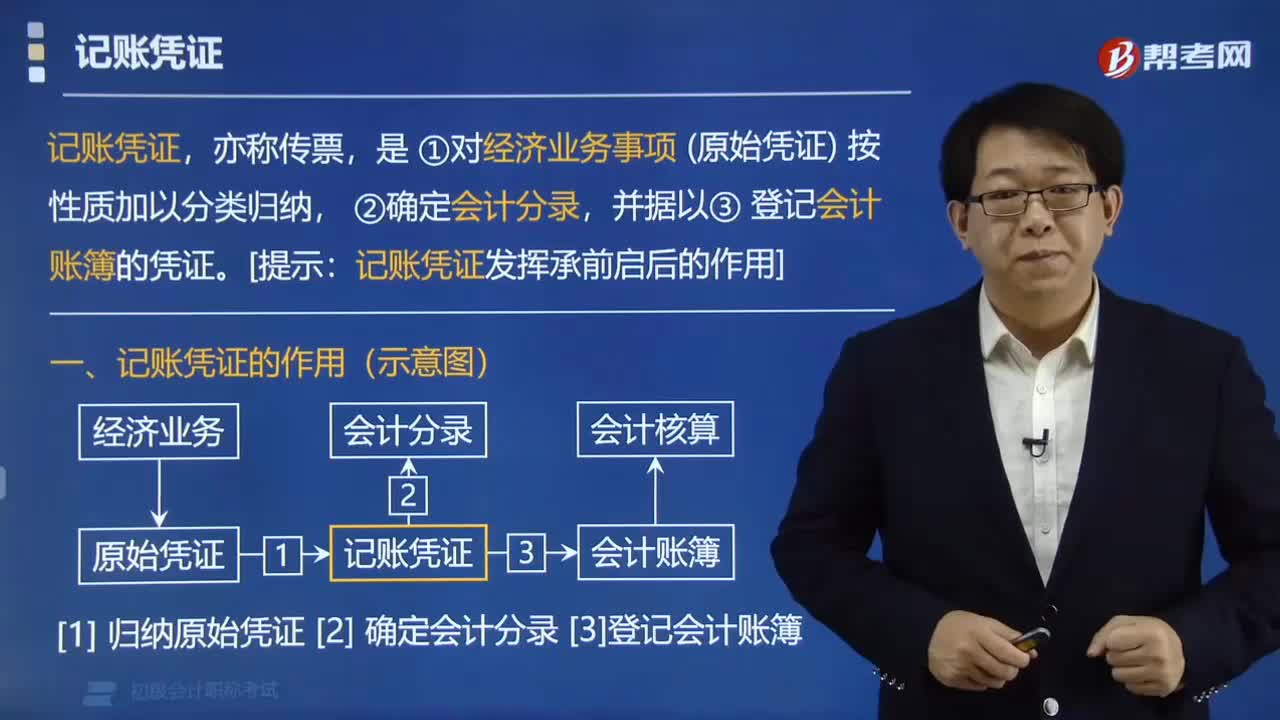

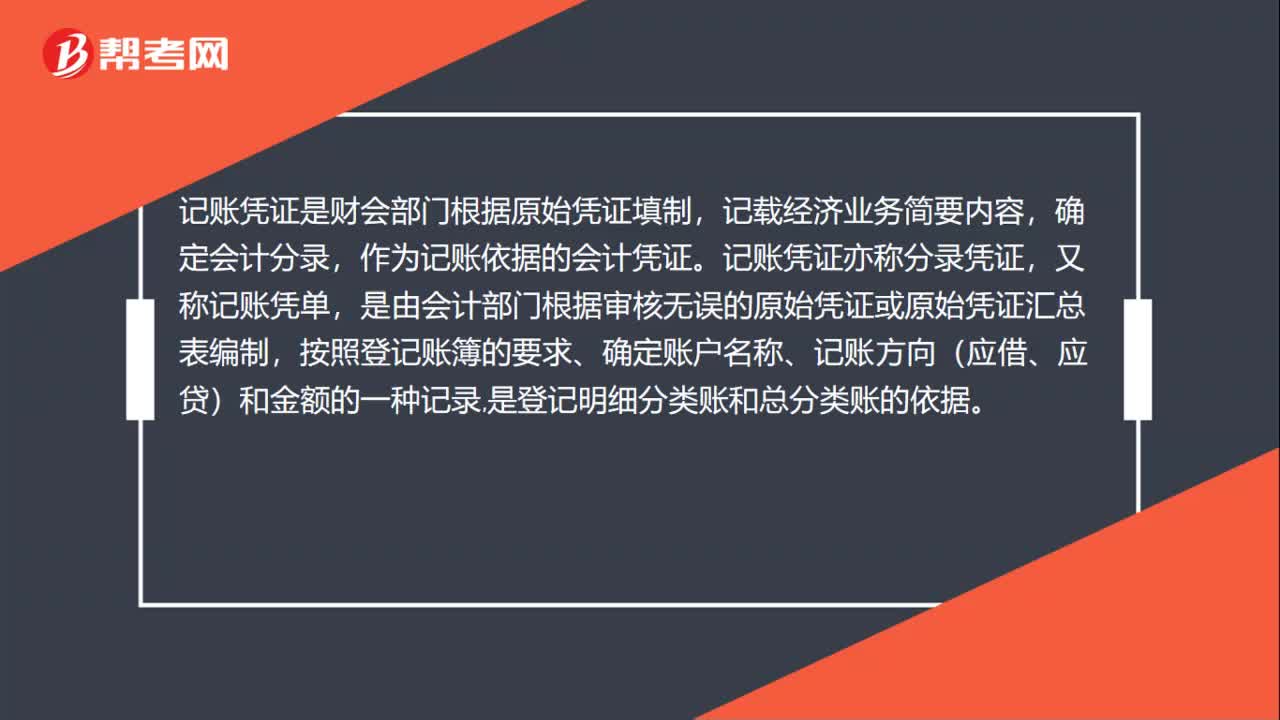

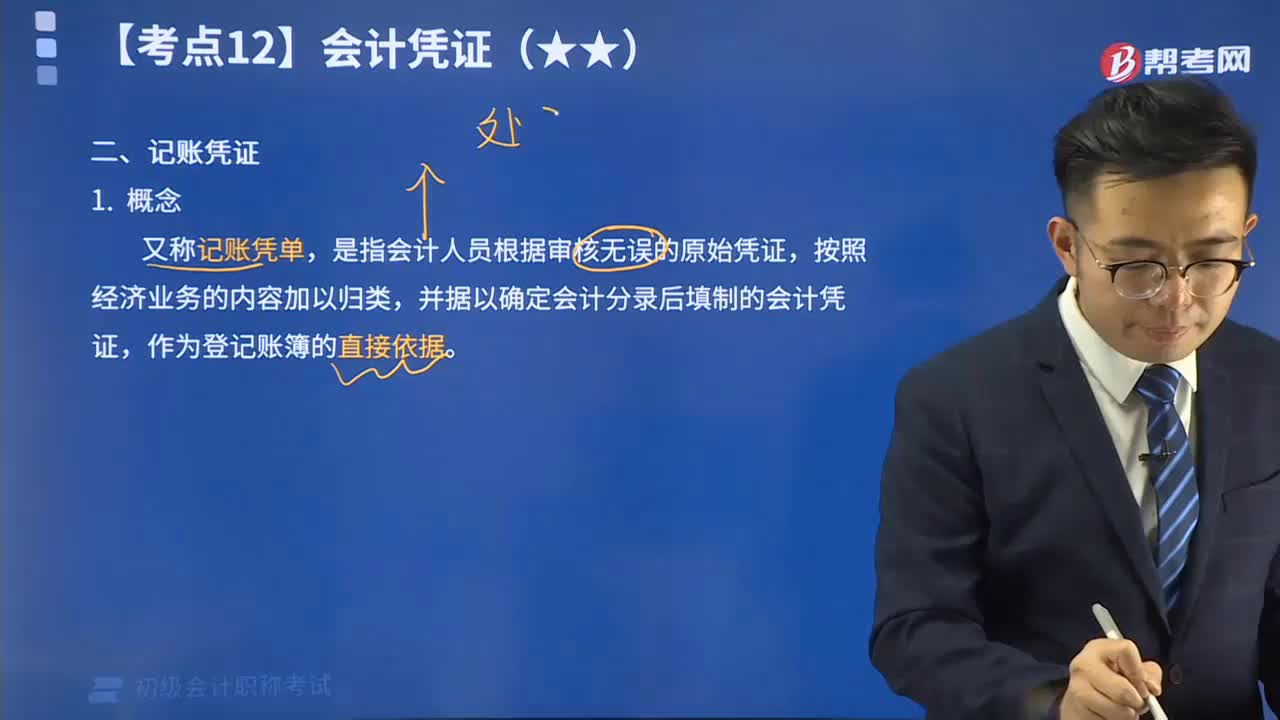

01:09什么是記賬憑證?:記賬憑證又稱記賬憑單,是指會計人員根據(jù)審核無誤的原始憑證,并據(jù)以確定會計分錄后填制的會計憑證,填制具有統(tǒng)一格式的記賬憑證,確定會計分錄并將相關的原始憑證附在記賬憑證后面。分為原始憑證和記賬憑證。【解析】會計憑證按照填制程序和用途可分為原始憑證和記賬憑證,原始憑證是指在經(jīng)濟業(yè)務發(fā)生或完成時取得或填制的,用以記錄或證明經(jīng)濟業(yè)務的發(fā)生或完成情況的原始憑據(jù),記賬憑證。是指會計人員根據(jù)審核無誤的原始憑證

00:38

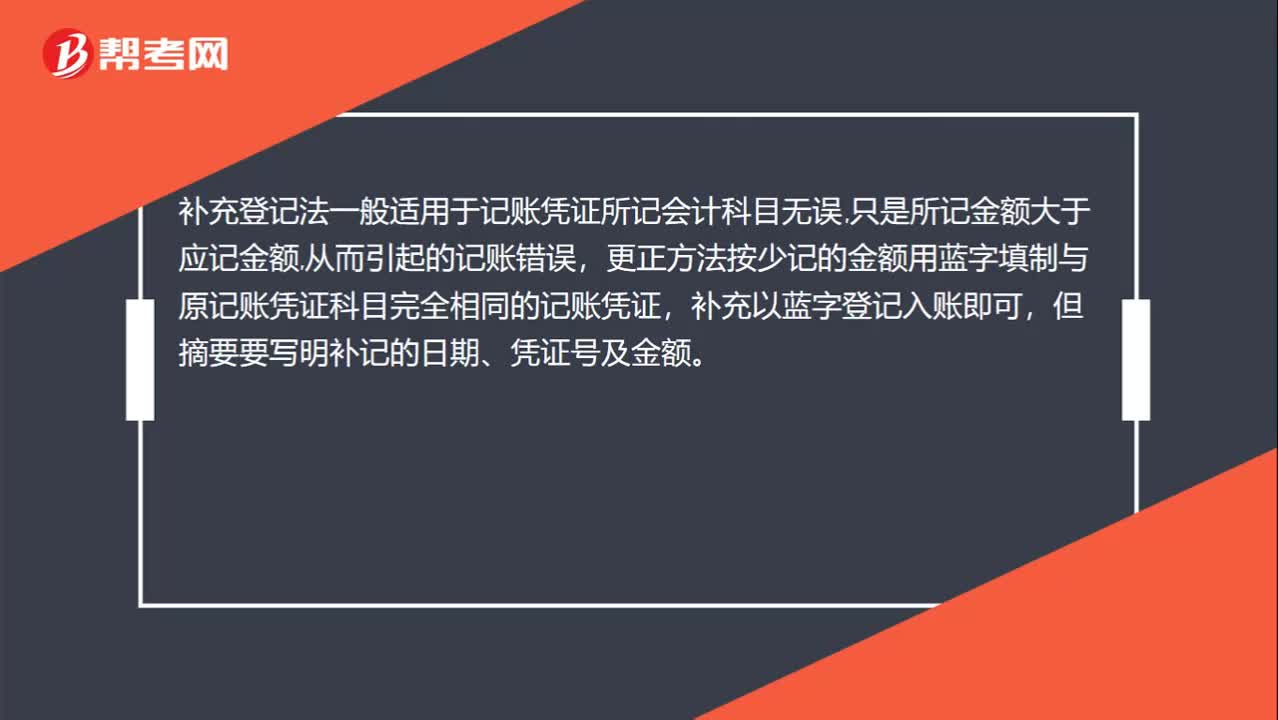

00:38什么是補充登記法?:什么是補充登記法?補充登記法一般適用于記賬憑證所記會計科目無誤,只是所記金額大于應記金額,從而引起的記賬錯誤,更正方法按少記的金額用藍字填制與原記賬憑證科目完全相同的記賬憑證,補充以藍字登記入賬即可,但摘要要寫明補記的日期、憑證號及金額。

05:27

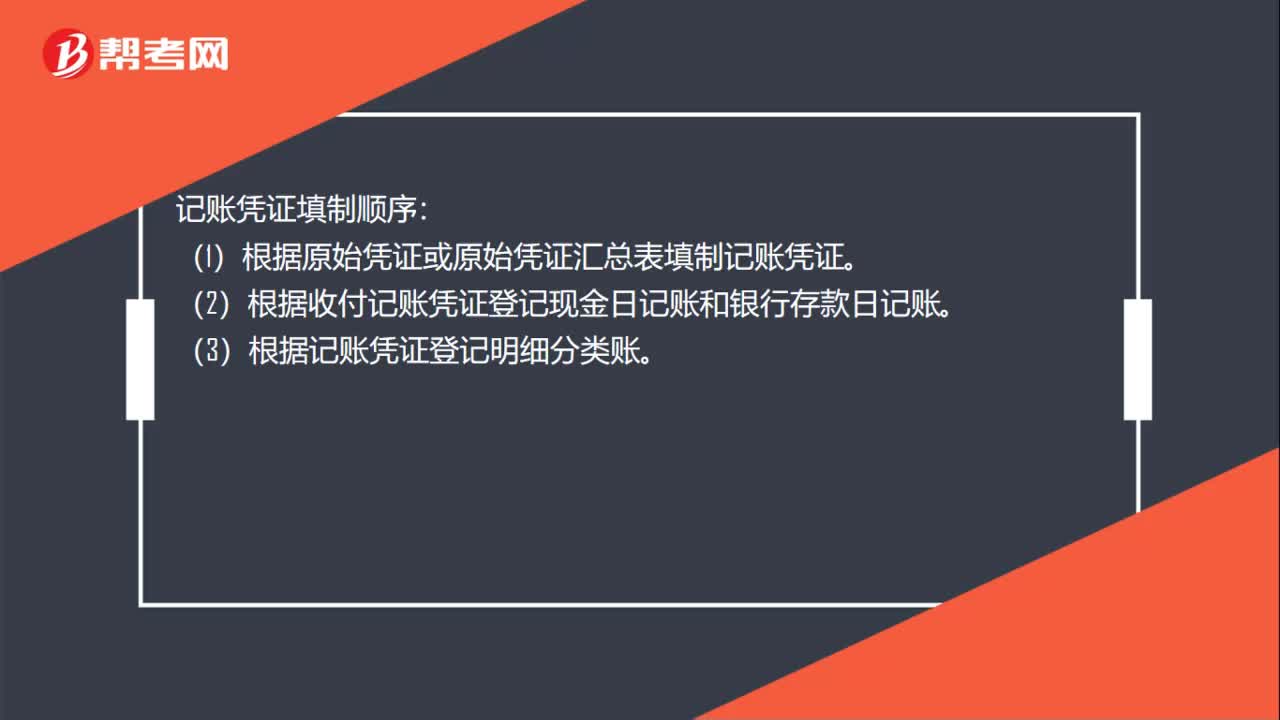

05:27匯總記賬憑證賬務處理程序有什么優(yōu)缺點?:匯總記賬憑證賬務處理程序有什么優(yōu)缺點?匯總記賬憑證賬務處理程序的優(yōu)點是:匯總記賬憑證是指對一段時期內(nèi)同類記賬憑證進行定期匯總而編制的記賬憑證。匯總記賬憑證可以分為匯總收款憑證、匯總付款憑證和匯總轉(zhuǎn)賬憑證,匯總記賬憑證賬務處理程序的具體步驟,填制通用記賬憑證,也可以填制收款憑證、付款憑證和轉(zhuǎn)賬憑證;根據(jù)收款憑證、付款憑證逐筆登記庫存現(xiàn)金日記賬和銀行存款日記賬;根據(jù)原始憑證、匯總原始憑證和記賬憑證。

00:28

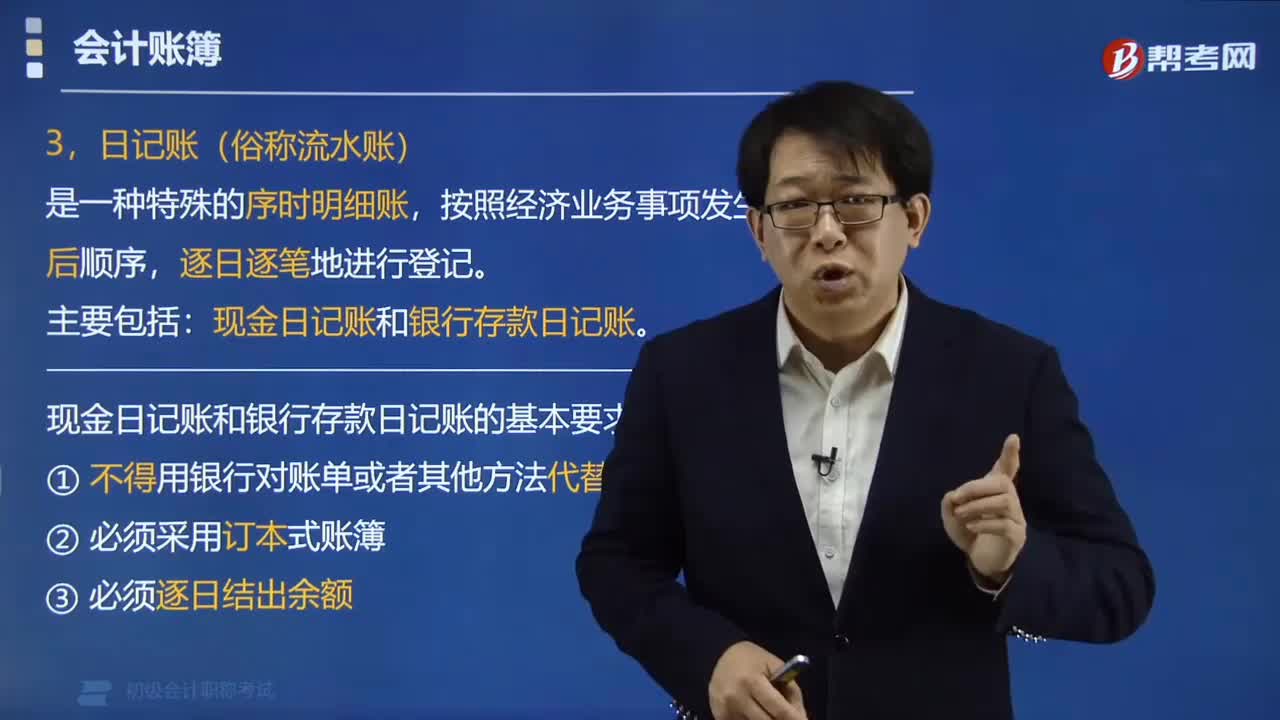

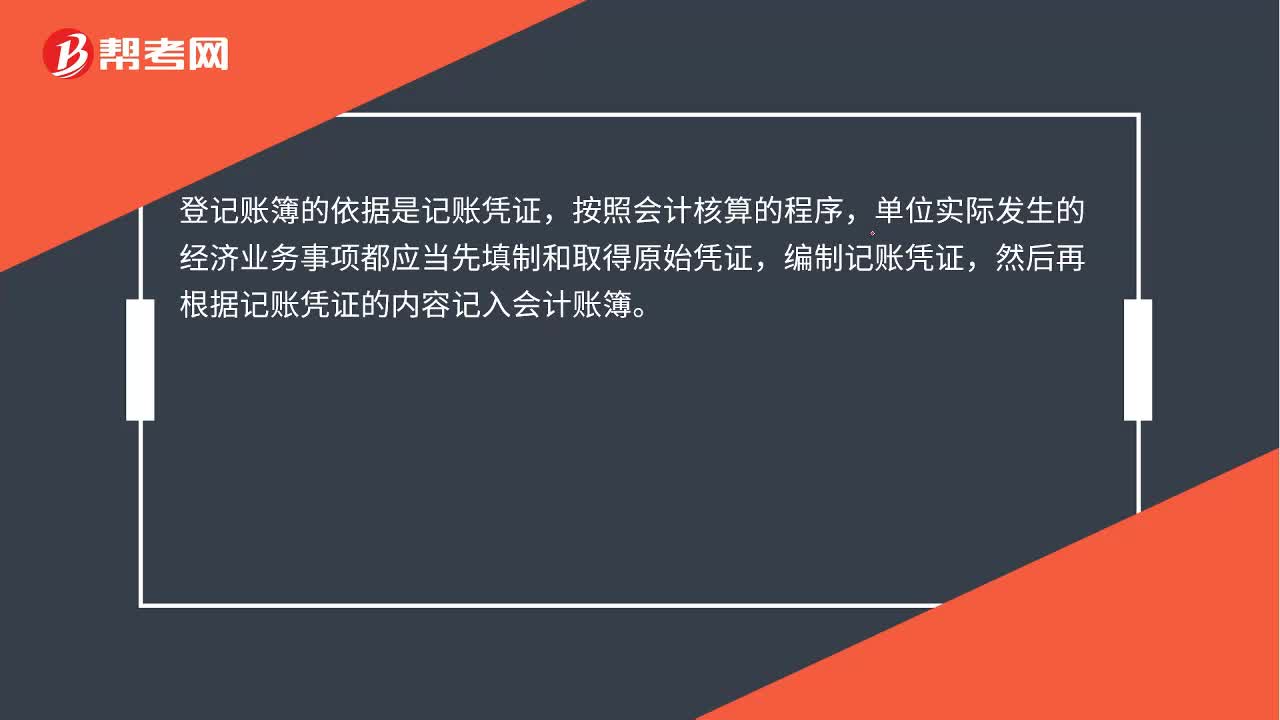

00:28登記賬簿的依據(jù)是什么?:登記賬簿的依據(jù)是什么?登記賬簿的依據(jù)是記賬憑證,按照會計核算的程序,單位實際發(fā)生的經(jīng)濟業(yè)務事項都應當先填制和取得原始憑證,編制記賬憑證,然后再根據(jù)記賬憑證的內(nèi)容記入會計賬簿。

07:55

07:55記賬憑證的錯誤更正和保管方法是什么?:記賬憑證的錯誤更正和保管方法是什么?保管方法是會計憑證登記完畢后,一、記賬憑證錯誤更正,1.在填制記賬憑證時,(尚未登記入賬)發(fā)生錯誤。2.已經(jīng)登記入賬的記賬憑證。①用紅字填寫一張與原內(nèi)容相同的記賬憑證”在摘要欄注明"注銷某月某日某號憑證。②用藍字重新填制一張正確的記賬憑證”可以將正確數(shù)字與錯誤數(shù)字之間的差額另編一張調(diào)整記賬憑證。3.發(fā)現(xiàn)以前年度記賬憑證有錯誤的。

18:53

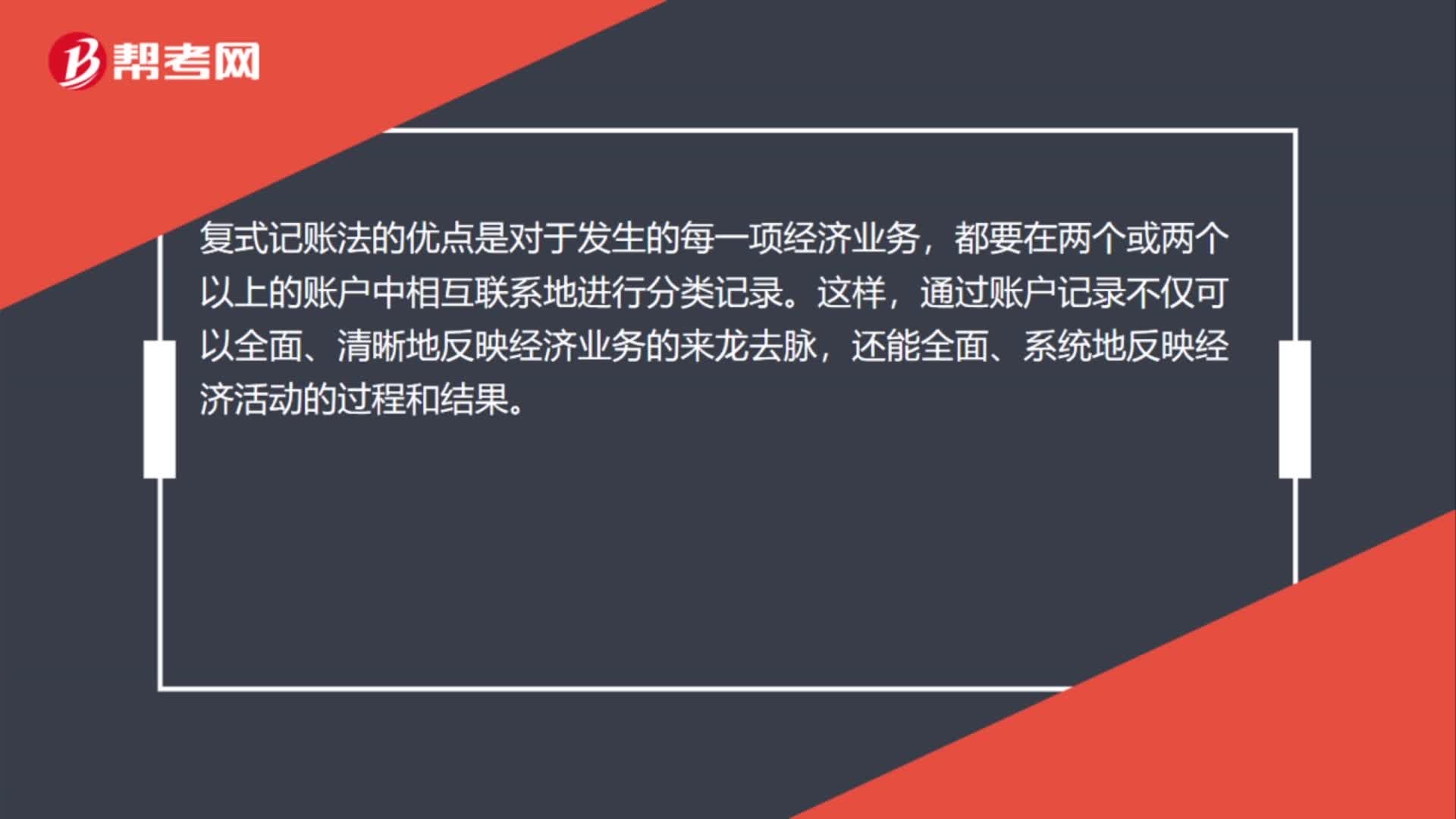

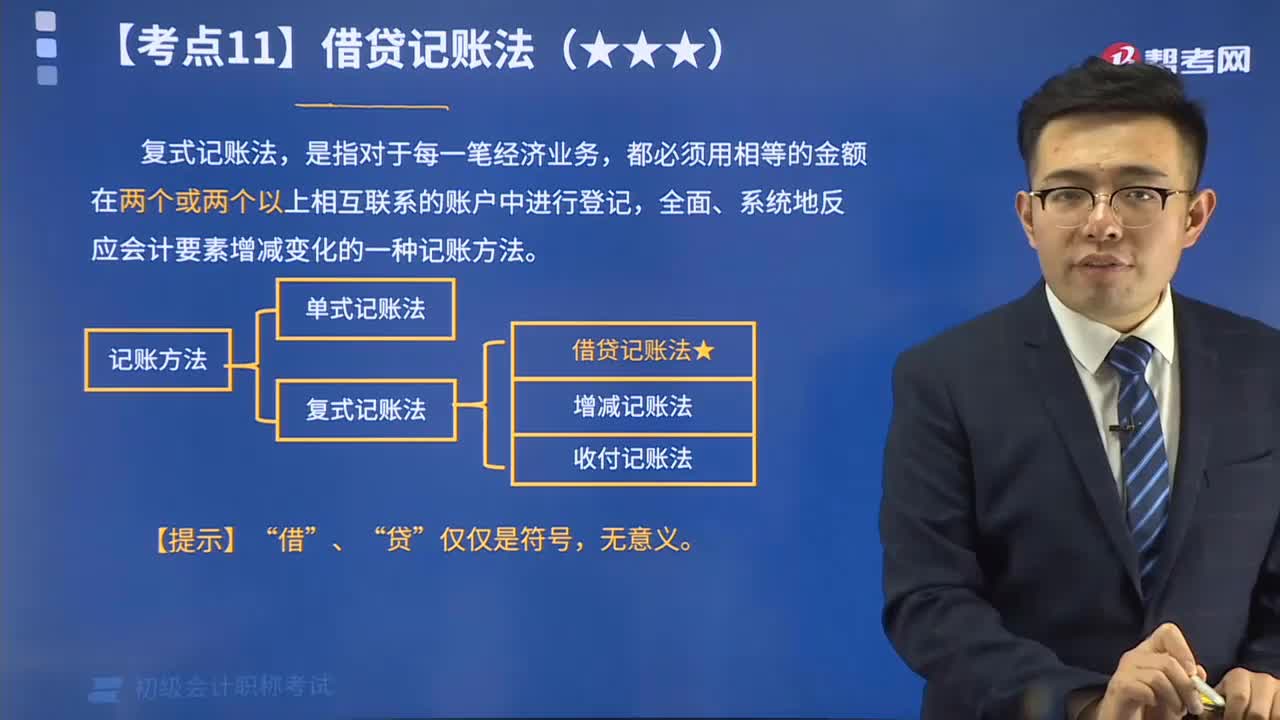

18:53來看看什么是借貸記賬法的賬戶結構?:借貸記賬法指的是以會計等式作為記賬原理,以借、貸作為記賬符號,來反映經(jīng)濟業(yè)務增減變化的一種復式記賬方法。復式記賬法,是指對于每一筆經(jīng)濟業(yè)務,都必須用相等的金額在兩個或兩個以上相互聯(lián)系的賬戶中進行登記,全面、系統(tǒng)地反應會計要素增減變化的一種記賬方法。

14:18

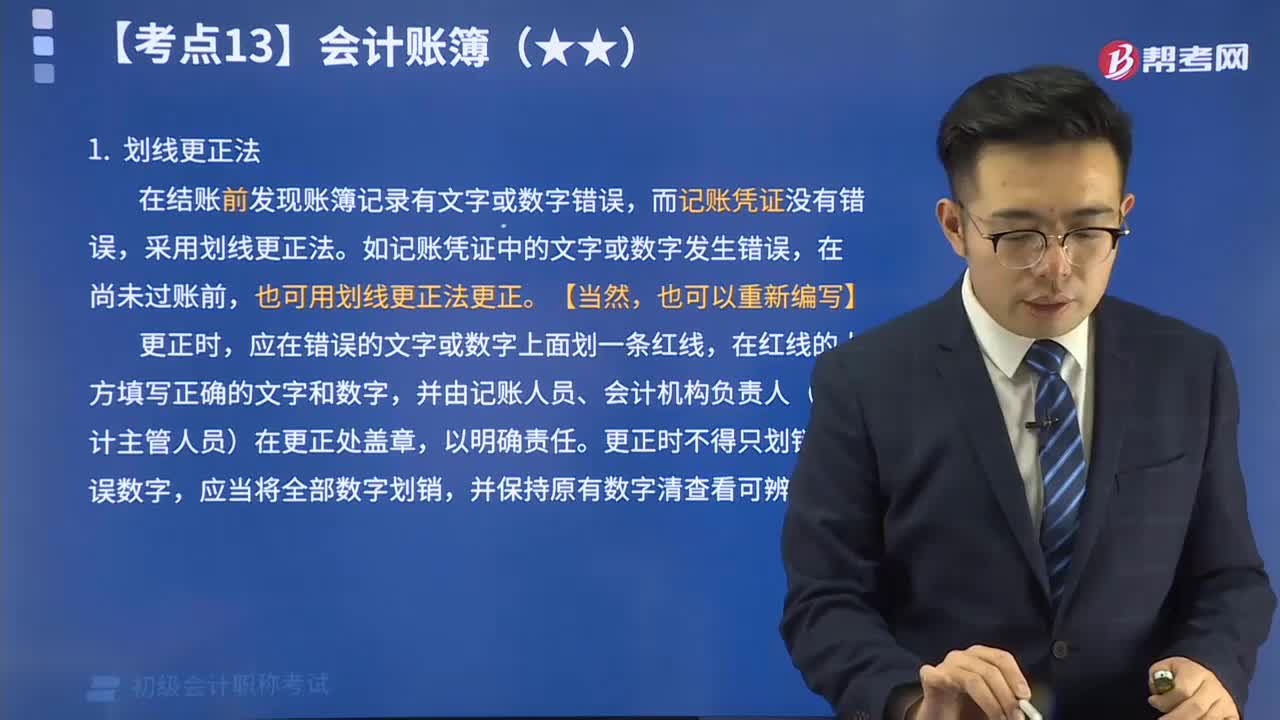

14:18帶你速記什么是錯賬更正的方法?:在記賬的過程中,不得涂改、挖補、刮擦或者用藥水消除字跡,不得重新抄寫。錯賬更正的方法一般有劃線更正法、紅字更正法和補充登記法三種。

02:15

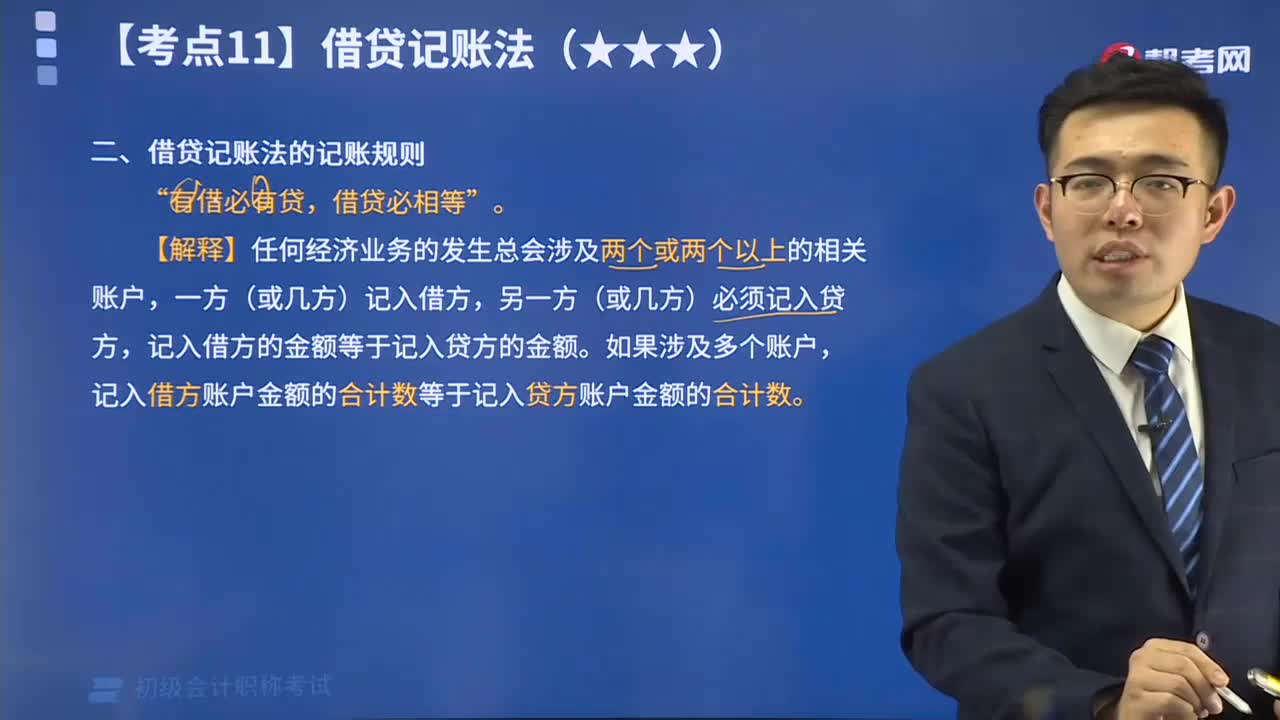

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟業(yè)務時應當遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

10:13

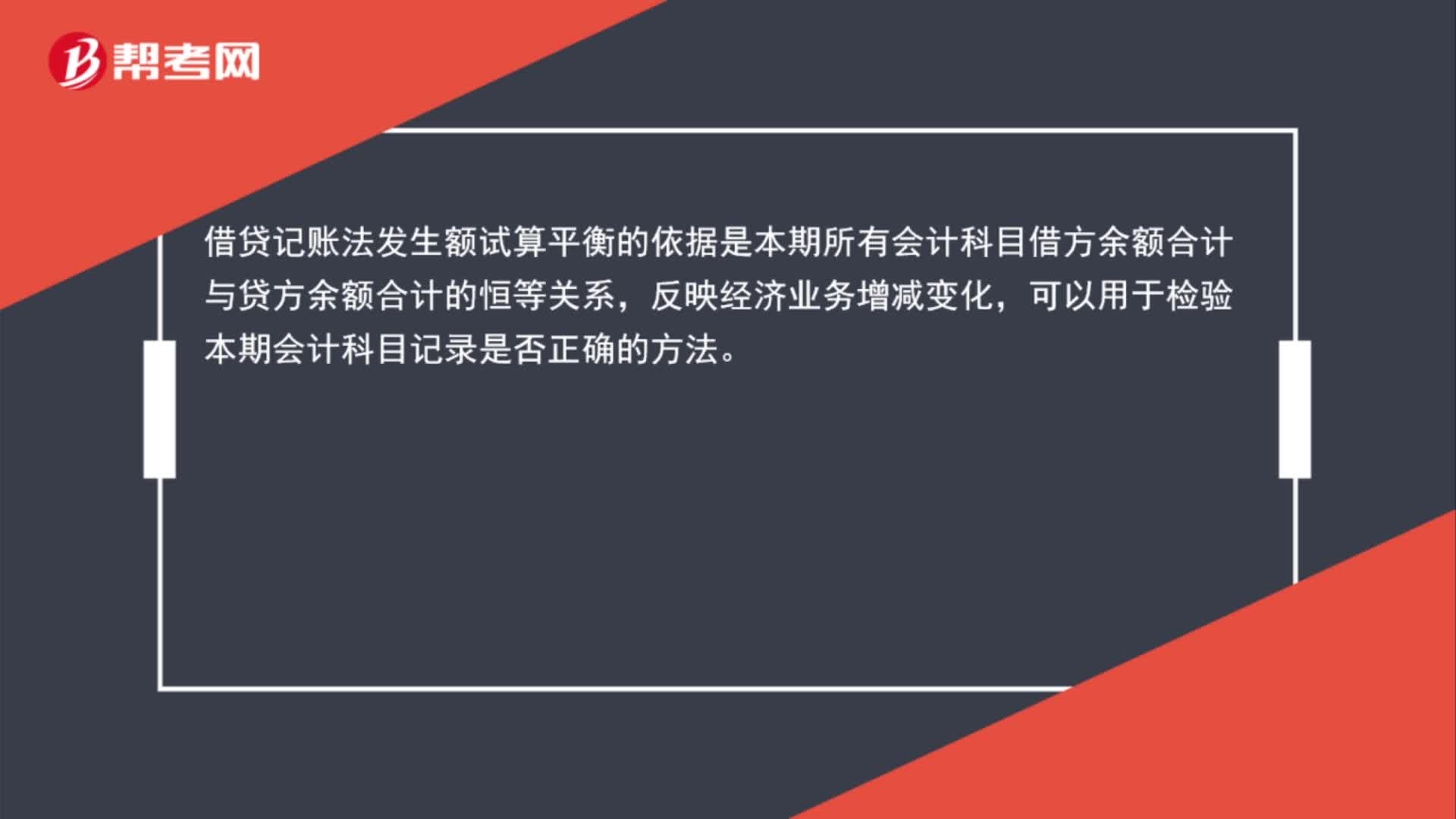

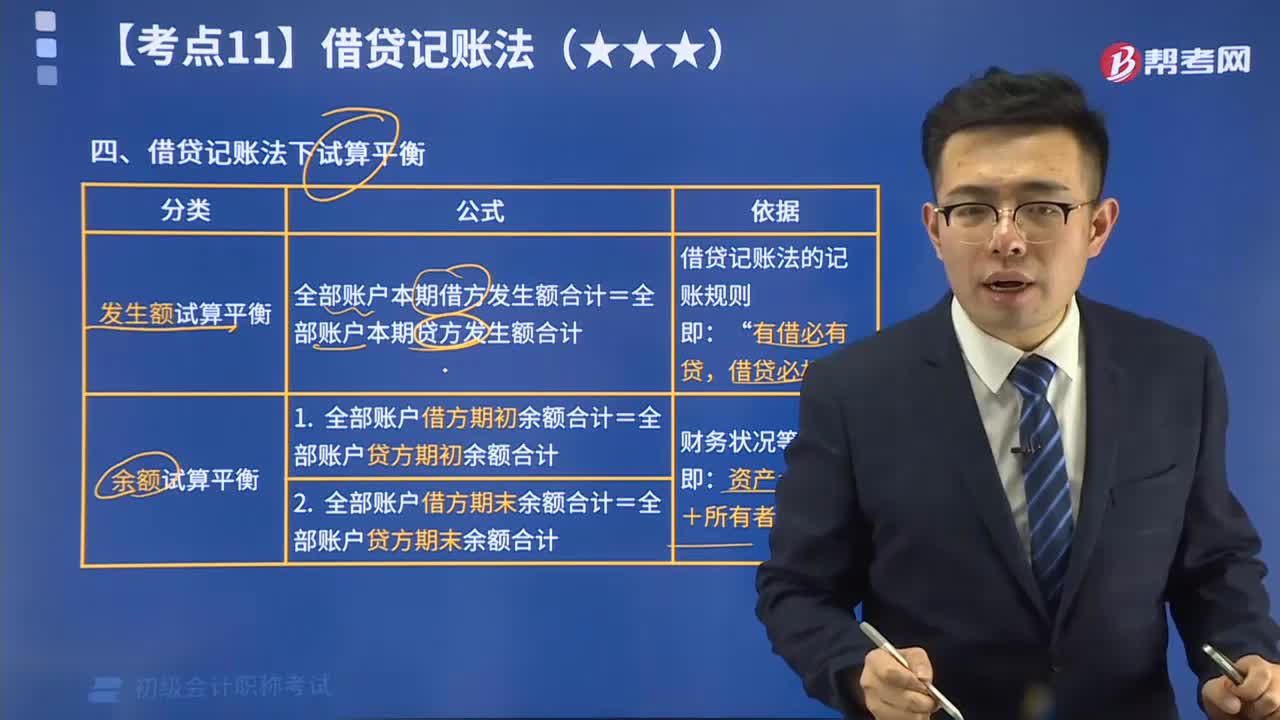

10:13帶你理解什么是借貸記賬法下試算平衡?:試算平衡,是指根據(jù)借貸記賬法的記賬規(guī)則和資產(chǎn)與權益(負債和所有者權益)的恒等關系,通過對所有賬戶的發(fā)生額和余額的匯總計算和比較,來檢查賬戶記錄是否正確的一種方法。試算平衡分為發(fā)生額試算平衡和余額試算平衡兩種。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日