-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:27

01:27

取得保薦代表人資格的從業(yè)人員要實行每年年檢嗎?:取得保薦代表人資格的從業(yè)人員要實行每年年檢嗎?證券業(yè)協(xié)會對取得保薦代表人資格的從業(yè)人員實行每年年檢。個人通過保薦代表人勝任能力考試或取得保薦代表人資格后,應(yīng)當(dāng)每年參加并完成中國證券業(yè)協(xié)會組織的保薦代表人業(yè)務(wù)培訓(xùn)。未按要求完成保薦代表人業(yè)務(wù)培訓(xùn)的,其保薦代表人勝任能力考試成績不再有效。對未按規(guī)定完成每年度保薦代表人業(yè)務(wù)培訓(xùn)和年檢的保薦代表人,協(xié)會將注銷其保薦代表人資格,取消其保薦代表人勝任能。

04:00

04:00

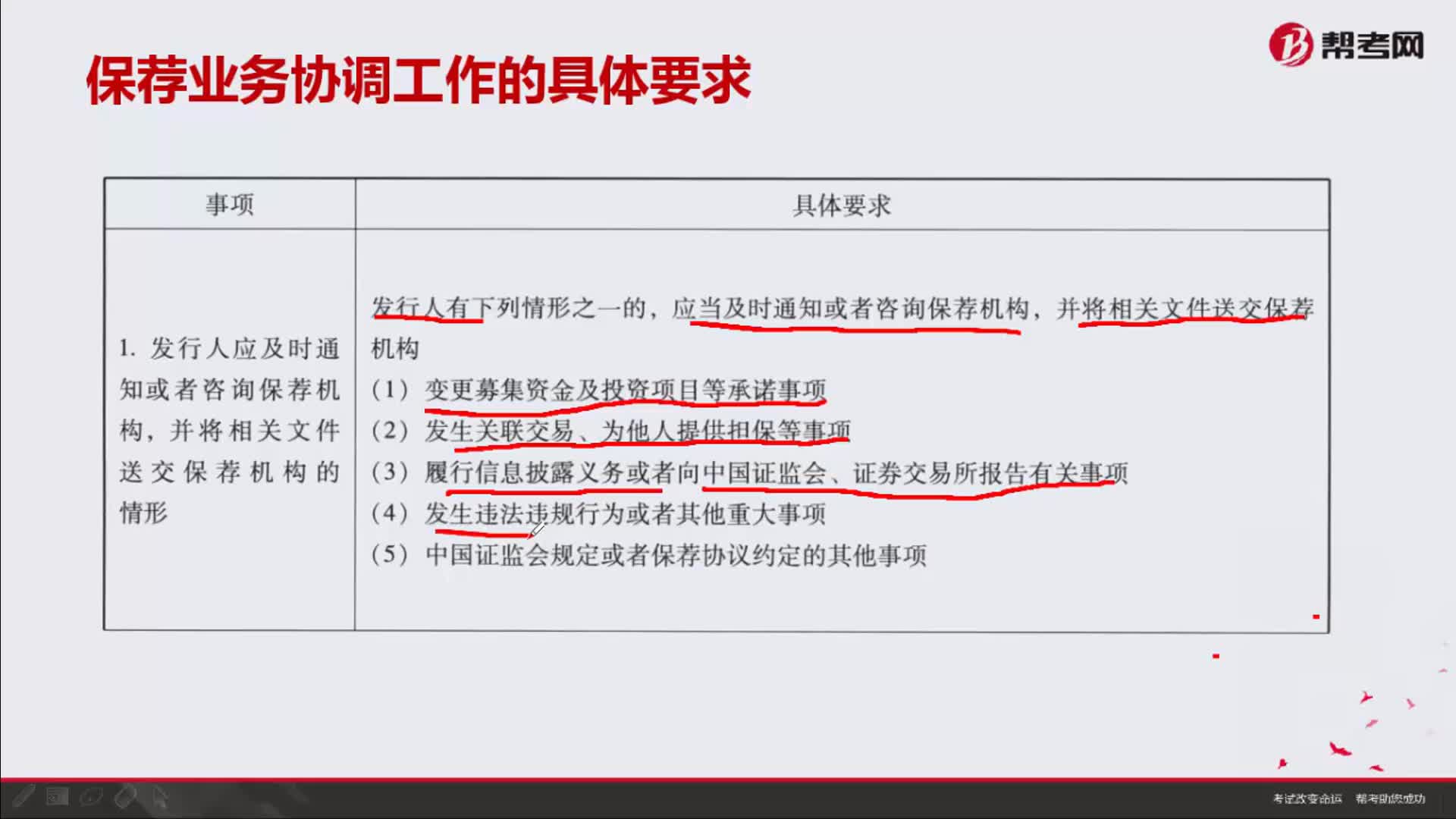

保薦業(yè)務(wù)協(xié)調(diào)工作的具體要求是什么?:并將相關(guān)文件送交保薦機(jī)構(gòu)的情形。應(yīng)當(dāng)及時通知或者咨詢保薦機(jī)構(gòu),(3)履行信息披露義務(wù)或者向中國證監(jiān)會、證券交易所報告有關(guān)事項,保薦機(jī)構(gòu)有充分理由確信發(fā)行人可能存在違法違規(guī)行為以及其他不當(dāng)行為的,保薦機(jī)構(gòu)應(yīng)當(dāng)組織協(xié)調(diào)證券服務(wù)機(jī)構(gòu)及其簽字人員參與證券發(fā)行上市的相關(guān)工作,保薦機(jī)構(gòu)對證券服務(wù)機(jī)構(gòu)及其簽字人員出具的專業(yè)意見存有疑義的,應(yīng)當(dāng)主動與證券服務(wù)機(jī)構(gòu)進(jìn)行協(xié)商

07:22

07:22

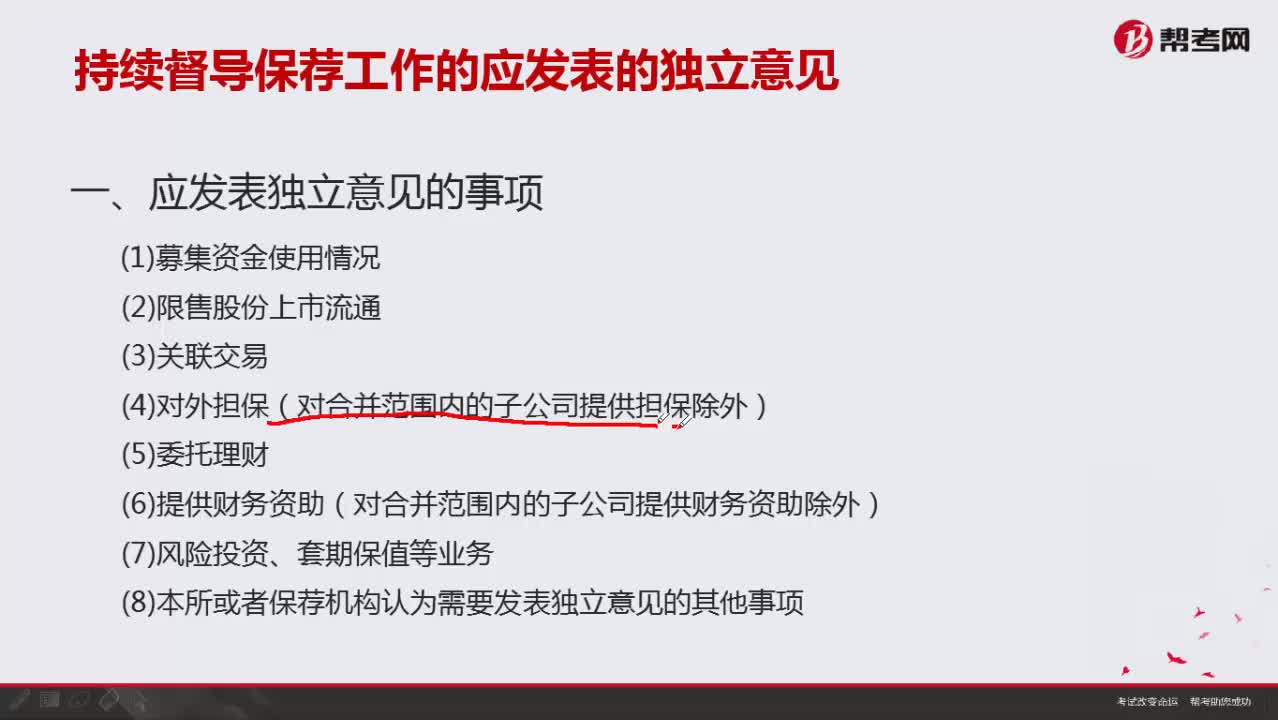

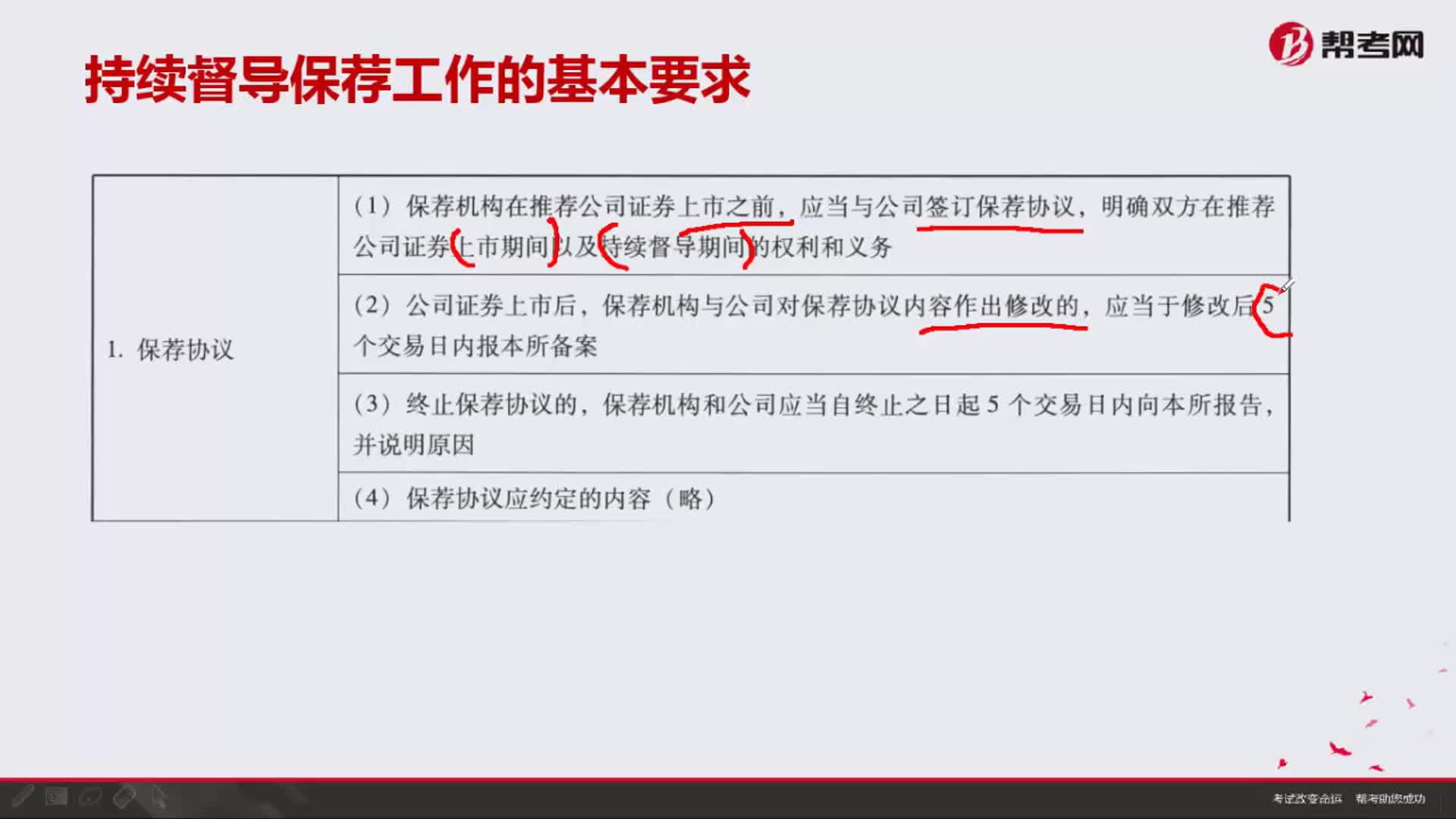

持續(xù)督導(dǎo)保薦工作的基本要求包括哪些內(nèi)容?:持續(xù)督導(dǎo)保薦工作對保薦協(xié)議、保薦期間保薦機(jī)構(gòu)變更、延長持續(xù)督導(dǎo)期的情形、保薦代表與保薦業(yè)務(wù)聯(lián)絡(luò)人、保代變更、持續(xù)督導(dǎo)專員制度這六個方面提出了相關(guān)要求,明確雙方在推薦公司證券上市期間以及持續(xù)督導(dǎo)期間的權(quán)利和義務(wù),保薦機(jī)構(gòu)應(yīng)當(dāng)指定一名保薦業(yè)務(wù)負(fù)責(zé)人擔(dān)任保薦業(yè)務(wù)代表,(4)指導(dǎo)、督促保薦代表人及其他承擔(dān)保薦業(yè)務(wù)的人員按照相關(guān)規(guī)定履行現(xiàn)場檢查、專項核查、上市公司培訓(xùn)等義務(wù)。

02:26

02:26

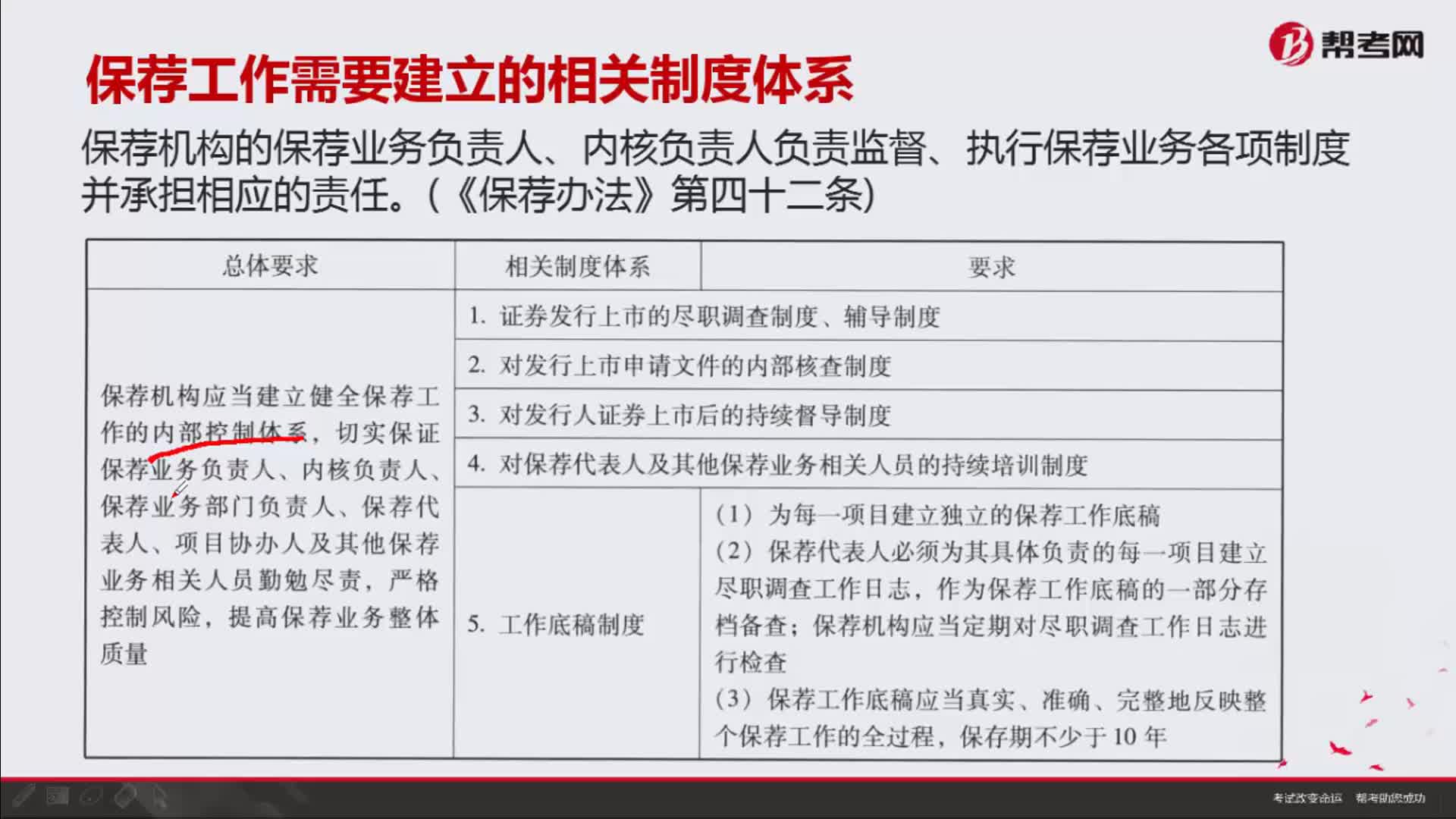

保薦工作需要建立怎樣的制度體系?:保薦工作需要建立怎樣的制度體系?保薦機(jī)構(gòu)的保薦業(yè)務(wù)負(fù)責(zé)人、內(nèi)核負(fù)責(zé)人負(fù)責(zé)監(jiān)督、執(zhí)行保薦業(yè)務(wù)各項制度并承擔(dān)相應(yīng)的責(zé)任。保薦機(jī)構(gòu)應(yīng)當(dāng)建立健全保薦工作的內(nèi)部控制體系,切實保證保薦業(yè)務(wù)負(fù)責(zé)人、內(nèi)核負(fù)責(zé)人、保薦業(yè)務(wù)部門負(fù)責(zé)人、保薦代表人、項目協(xié)辦人及其他保薦業(yè)務(wù)相關(guān)人員勤勉盡責(zé)。2.對發(fā)行上市申請文件的內(nèi)部核查制度。4.對保薦代表人及其他保薦業(yè)務(wù)相關(guān)人員的持續(xù)培訓(xùn)制度。

05:31

05:31

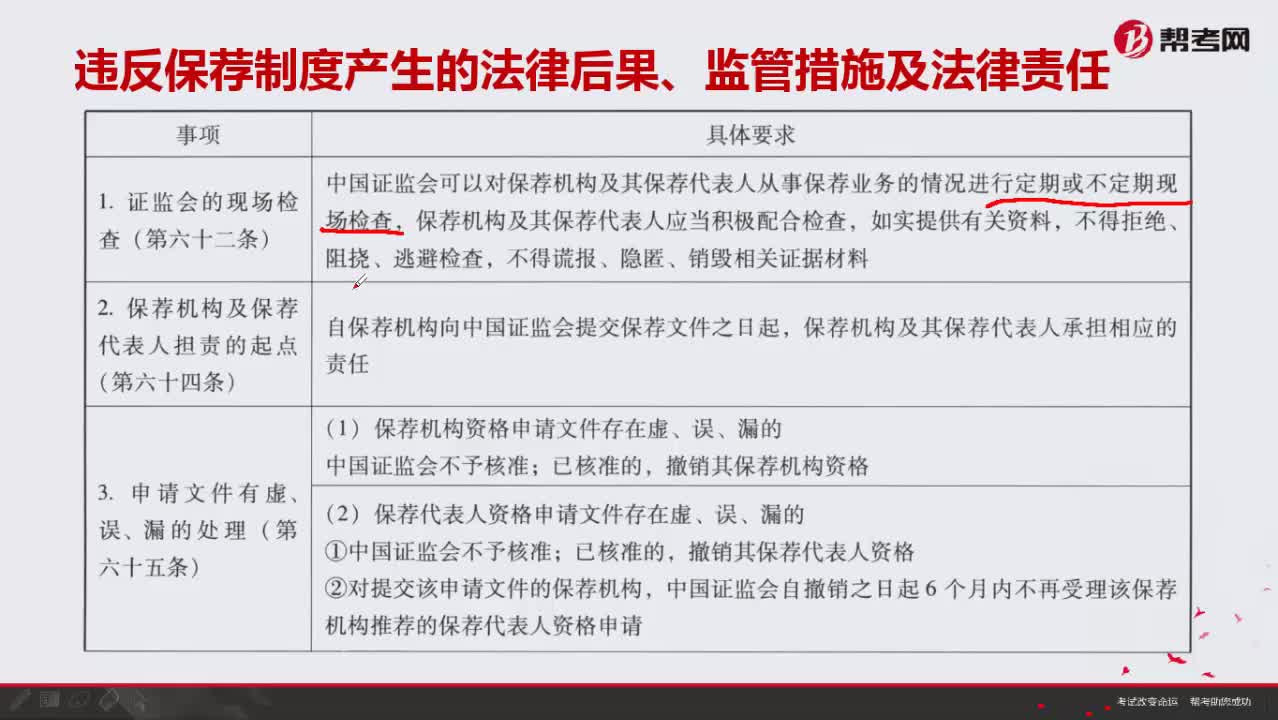

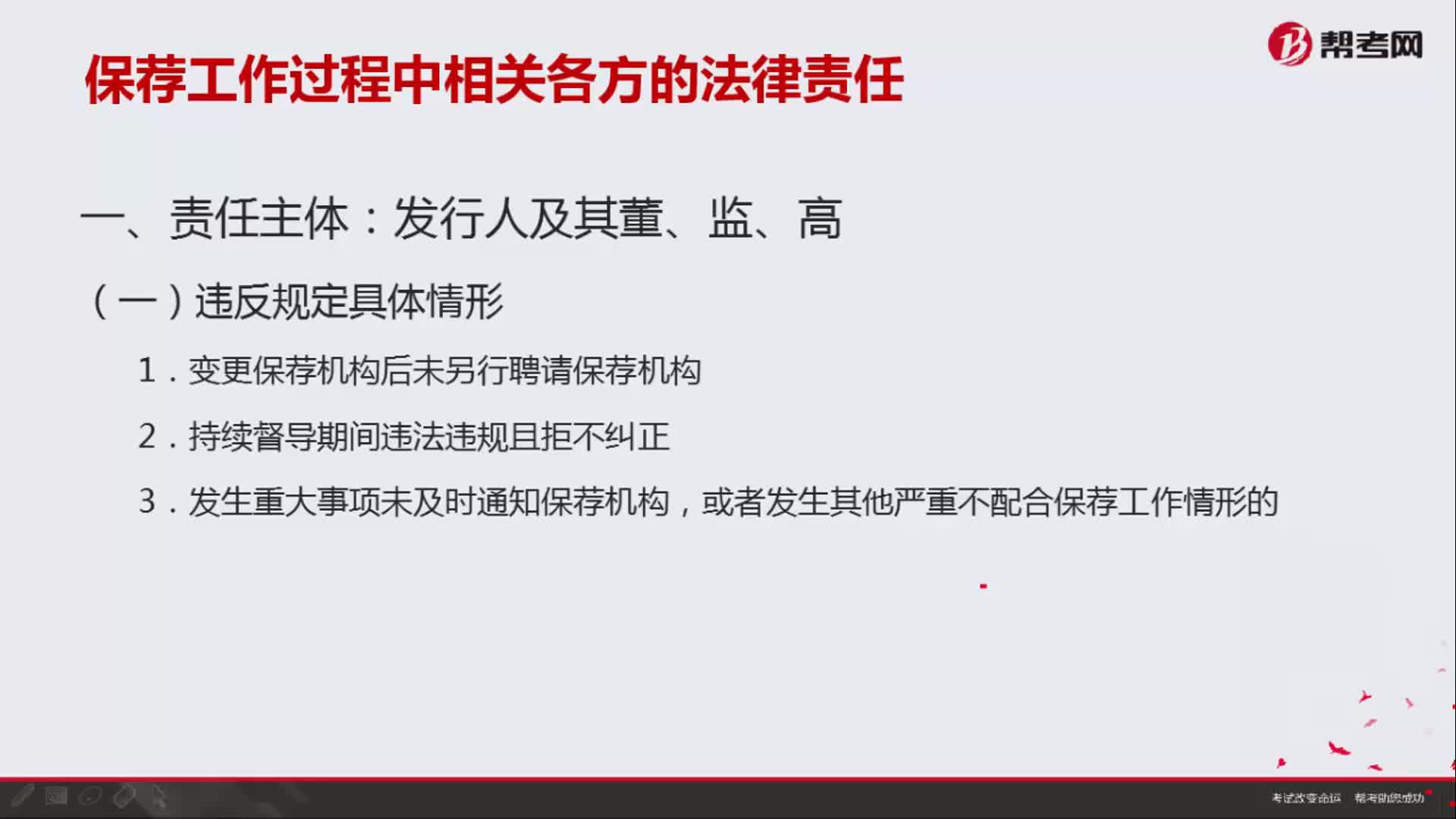

保薦工作過程中相關(guān)各方的法律責(zé)任有哪些?:狹義指違法者對違法行為所應(yīng)承擔(dān)的具有強(qiáng)制性的法律上的責(zé)任。由國家授權(quán)的機(jī)關(guān)依法追究法律責(zé)任,追究法律責(zé)任的原則包括:1.要求發(fā)行人每月向中國證監(jiān)會報告接受保薦機(jī)構(gòu)督導(dǎo)的情況;并對相關(guān)機(jī)構(gòu)和責(zé)任人員采取監(jiān)管談話、重點關(guān)注、出具警示函、責(zé)令公開說明、認(rèn)定為不適當(dāng)人選等監(jiān)管措施:2、相應(yīng)的監(jiān)管及法律責(zé)任,三 、發(fā)行人及其董、監(jiān)、高、證券服務(wù)機(jī)構(gòu)及其簽字人員違反法律、行政法規(guī)。

06:10

06:10

開展保薦工作涉及的關(guān)聯(lián)保薦、保薦機(jī)構(gòu)更換、保薦代表人推薦要求及更換要求分別指什么?:開展保薦工作涉及的關(guān)聯(lián)保薦、保薦機(jī)構(gòu)更換、保薦代表人推薦要求及更換要求分別指什么?1.終止保薦協(xié)議更換。②發(fā)行人因再次申請發(fā)行證券另行聘請保薦機(jī)構(gòu)、保薦機(jī)構(gòu)被中國證監(jiān)會撤銷保薦機(jī)構(gòu)資格的。應(yīng)當(dāng)終止保薦協(xié)議保薦機(jī)構(gòu)和發(fā)行人應(yīng)當(dāng)自終止之日起5個工作日內(nèi)向中國證監(jiān)會、證券交易所報告:發(fā)行人應(yīng)當(dāng)在1個月內(nèi)另行聘請保薦機(jī)構(gòu)。另行聘請的保薦機(jī)構(gòu)應(yīng)當(dāng)完成原保薦機(jī)構(gòu)未完成的持續(xù)督導(dǎo)工作

07:14

07:14

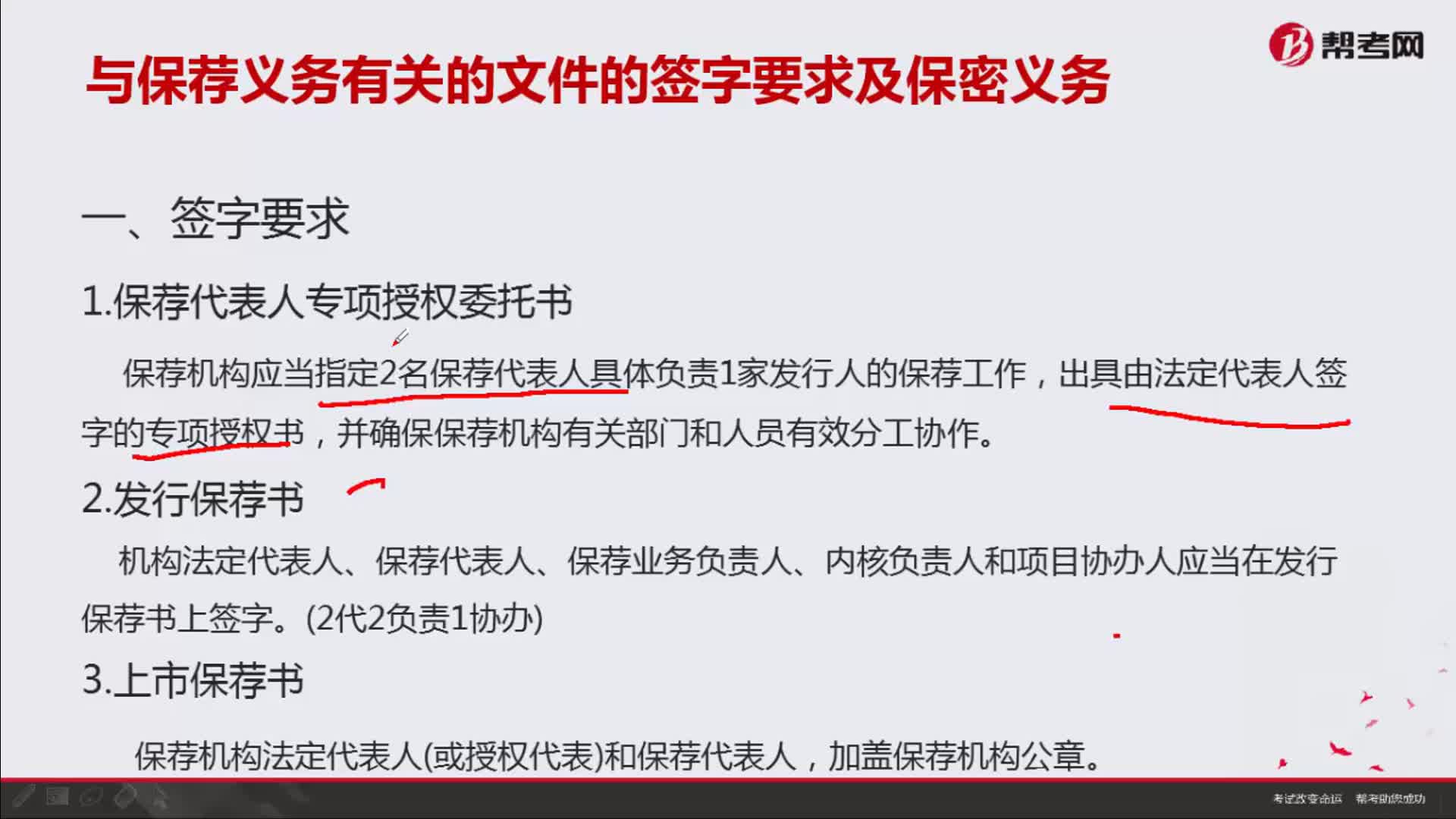

與保薦義務(wù)有關(guān)的文件的簽字要求及保密義務(wù)是什么?:與保薦義務(wù)有關(guān)的文件的簽字要求主要涉及保薦代表人專項授權(quán)委托書、發(fā)行保薦書、上市保薦書、發(fā)行保薦工作報告、證券發(fā)行募集文件、保薦總結(jié)報告書這6個方面。保薦機(jī)構(gòu)應(yīng)當(dāng)指定2名保薦代表人具體負(fù)責(zé)1家發(fā)行人的保薦工作。機(jī)構(gòu)法定代表人、保薦代表人、保薦業(yè)務(wù)負(fù)責(zé)人、內(nèi)核負(fù)責(zé)人和項目協(xié)辦人應(yīng)當(dāng)在發(fā)行保薦書上簽字。

09:50

09:50

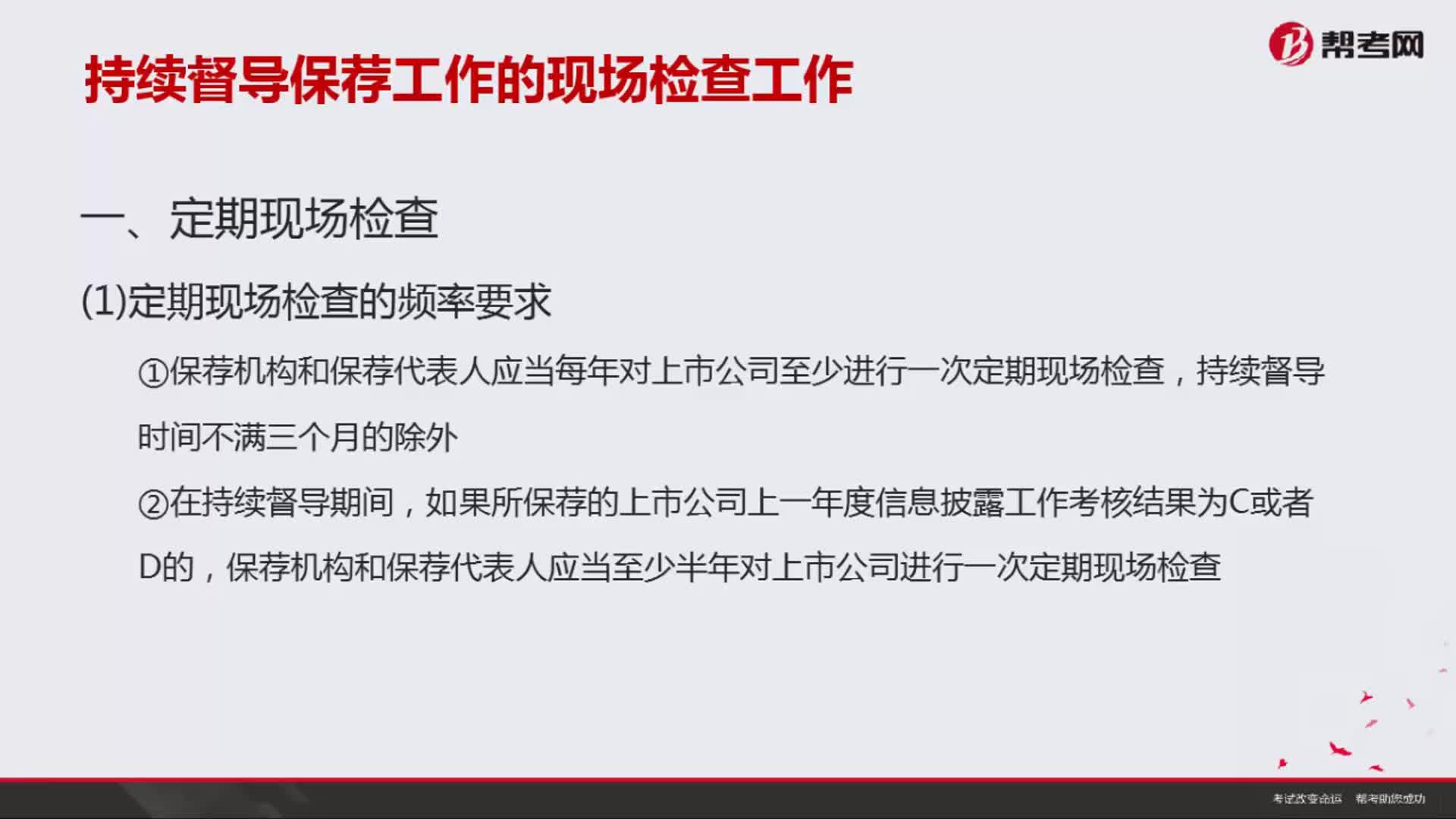

持續(xù)督導(dǎo)保薦工作的現(xiàn)場檢查工作包括哪些內(nèi)容?:保薦機(jī)構(gòu)和保薦代表人應(yīng)當(dāng)至少半年對上市公司進(jìn)行一次定期現(xiàn)場檢查:保薦代表人按照本指引第十五條規(guī)定委托持續(xù)督導(dǎo)專員實施現(xiàn)場檢查工作的①保薦機(jī)構(gòu)和保薦代表人在實施現(xiàn)場檢查前應(yīng)當(dāng)制訂現(xiàn)場檢查工作計劃②現(xiàn)場檢查工作計劃至少應(yīng)包括現(xiàn)場檢查的工作進(jìn)度、時間安排、人員安排和具體事項的現(xiàn)場檢查方案保薦機(jī)構(gòu)和保薦代表人應(yīng)當(dāng)根據(jù)計劃確定的現(xiàn)場檢查事項、重點和方法

03:34

03:34

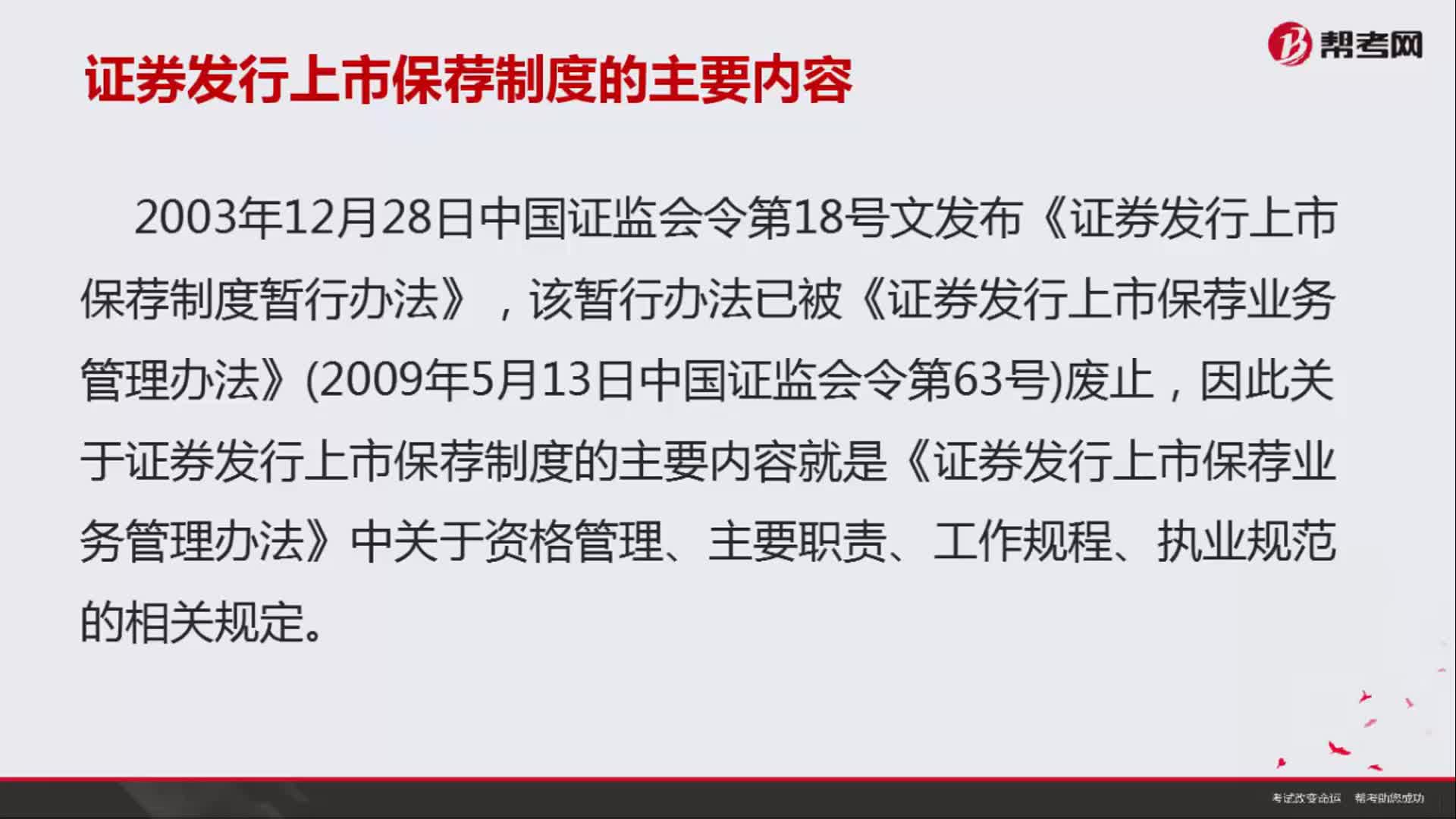

證券發(fā)行上市保薦制度的主要內(nèi)容是什么?:證券發(fā)行上市保薦制度的主要內(nèi)容是什么?因此關(guān)于證券發(fā)行上市保薦制度的主要內(nèi)容就是《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》中關(guān)于資格管理、主要職責(zé)、工作規(guī)程、執(zhí)業(yè)規(guī)范的相關(guān)規(guī)定。根據(jù)中國證監(jiān)會發(fā)布的《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》的規(guī)定,(1)建立了保薦機(jī)構(gòu)和保薦代表人的注冊登記管理制度公司證券發(fā)行上市不但需要有保薦機(jī)構(gòu)進(jìn)行保薦。

01:49

01:49

在哪些情況下,發(fā)行人需要聘請保薦機(jī)構(gòu)?:發(fā)行人需要聘請保薦機(jī)構(gòu)?保薦人制度約束的對象主要是具有證券經(jīng)營牌照的證券交易商,監(jiān)管機(jī)構(gòu)負(fù)責(zé)對保薦人行為的監(jiān)管。《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》第二條規(guī)定,發(fā)行人應(yīng)當(dāng)就下列事項聘請具有保薦機(jī)構(gòu)資格的證券公司履行保薦職責(zé):2.上市公司發(fā)行新股、可轉(zhuǎn)換公司債券。上市公司發(fā)行新股”包括公開增發(fā)、配股、非公開發(fā)行等;公司債券的公開發(fā)行不再需要保薦機(jī)構(gòu)保薦,原《公司債券發(fā)行試點辦法》第十四條規(guī)定。

05:29

05:29

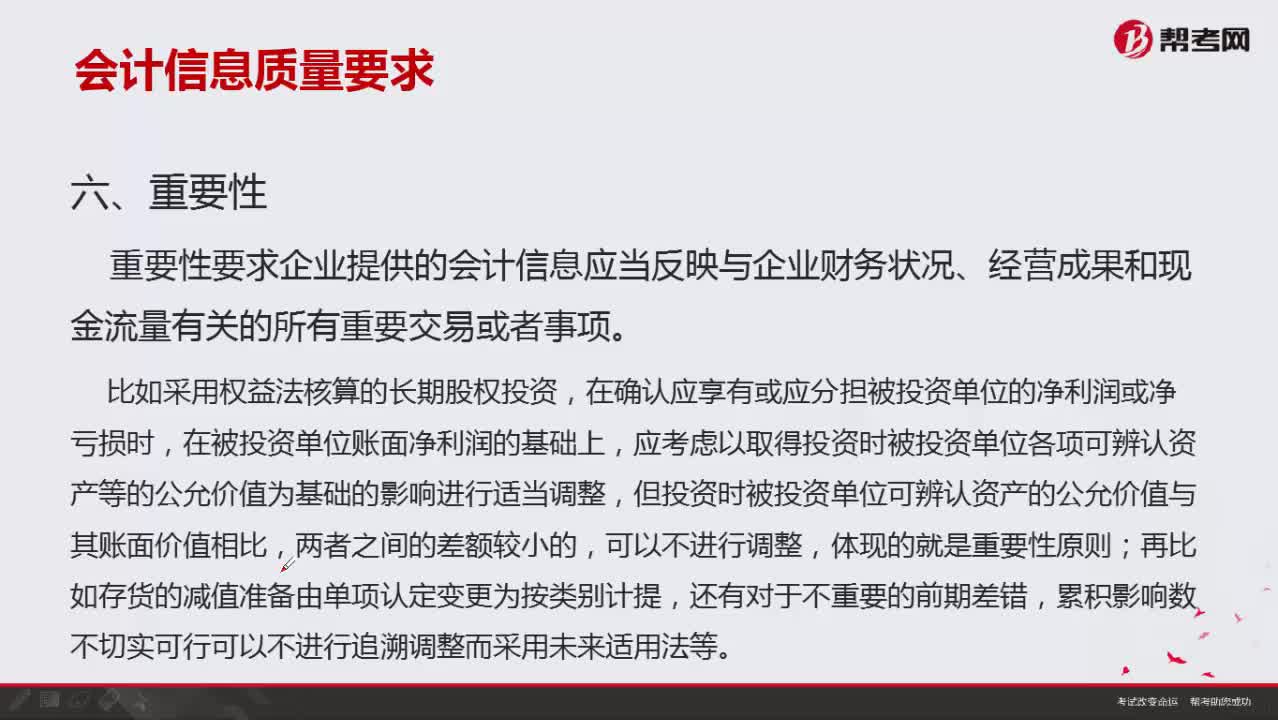

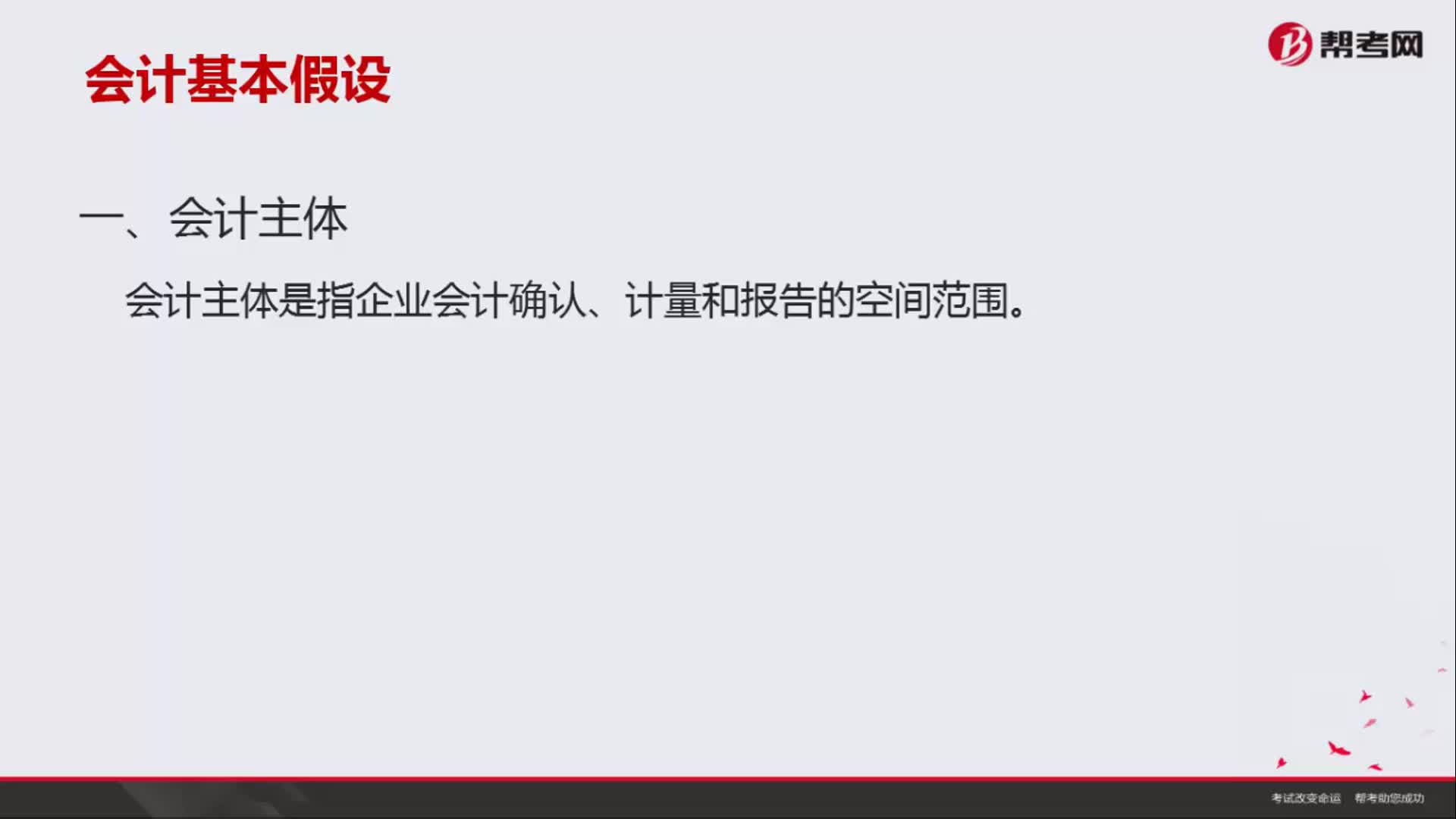

會計基本假設(shè)包括哪些內(nèi)容?:會計基本假設(shè)是企業(yè)會計確認(rèn)、計量、記錄和報告的前提,會計基本假設(shè)包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量。會計主體是指企業(yè)會計確認(rèn)、計量和報告的空間范圍。但會計主體不一定是法律主體,會計上要求獨(dú)立核算是會計主體。企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以持續(xù)經(jīng)營為前提,就意味著會計主體將按照既定用途使用資產(chǎn)。會計入員就可以在此基礎(chǔ)上選擇會計政策和估計方法。

01:45

01:45

如何理解會計中的收付實現(xiàn)制與權(quán)責(zé)發(fā)生制?:如何理解會計中的收付實現(xiàn)制與權(quán)責(zé)發(fā)生制?即收付實現(xiàn)制和權(quán)責(zé)發(fā)生制。收付實現(xiàn)制是與權(quán)責(zé)發(fā)生制相對應(yīng)的一種會計基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認(rèn)收入和費(fèi)用等的依據(jù)。我國的行政單位會計采用收付實現(xiàn)制,事業(yè)單位會計除經(jīng)營業(yè)務(wù)可以采用權(quán)責(zé)發(fā)生制外,其他大部分業(yè)務(wù)采用收付實現(xiàn)制。收付實現(xiàn)制,凡屬本期實際收到款項的收入和支付款項的費(fèi)用,都應(yīng)作為本期的收入和費(fèi)用入賬。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日