下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

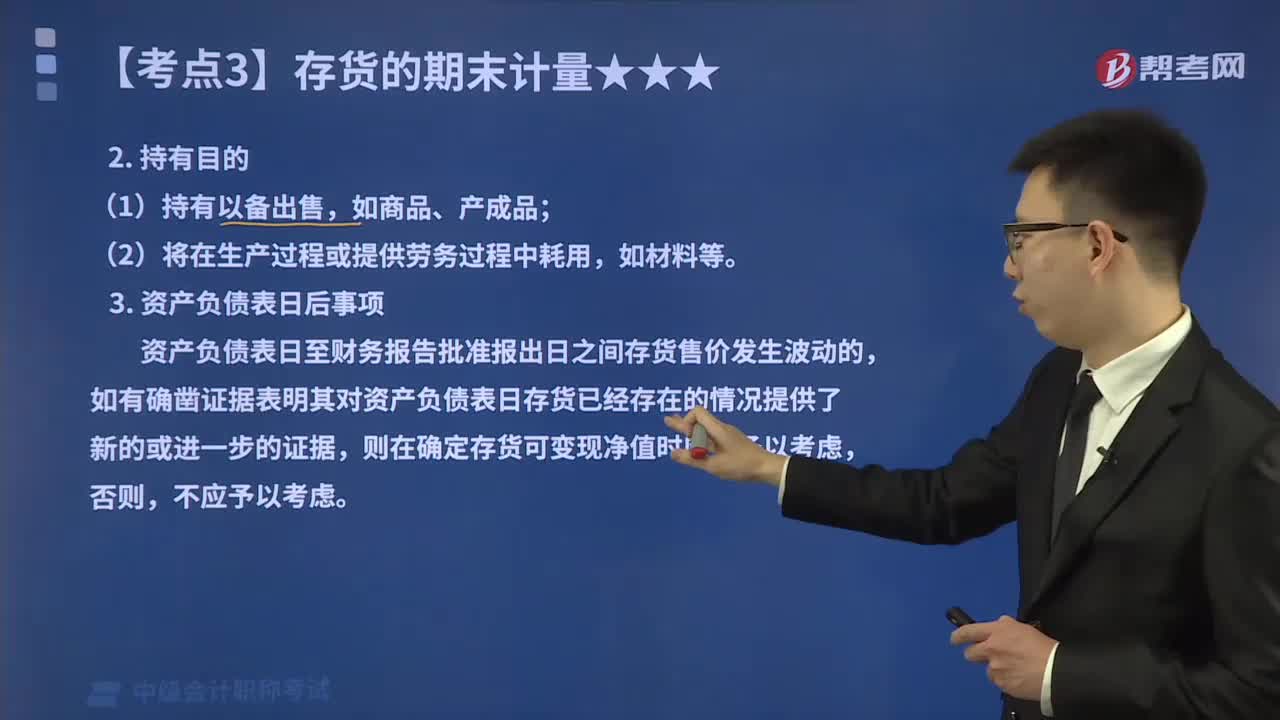

00:34企業(yè)確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?:企業(yè)確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素:確定存貨的可變現(xiàn)凈值應(yīng)當(dāng)以取得的確鑿證據(jù)為基礎(chǔ);確定存貨的可變現(xiàn)凈值應(yīng)考慮持有存貨的目的3.確定存貨的可變現(xiàn)凈值應(yīng)考慮資產(chǎn)負(fù)債表日后事項的影響

10:15

10:15什么是因素分析法?:資金需要量預(yù)測的原因是資金需要量是籌資的數(shù)量依據(jù),以有關(guān)項目基期平均資金需要量為基礎(chǔ),根據(jù)預(yù)測年度的生產(chǎn)經(jīng)營任務(wù)和資金周轉(zhuǎn)加速的要求。進行分析調(diào)整以預(yù)測資金需要量,資金需要量=(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測期銷售增長率)×(1-預(yù)測期資金周轉(zhuǎn)速度增長率)。預(yù)測本年度的資金需要量。預(yù)測本年度資金需要量=(2200-200)×(1+5%)×(1-2%)=2058(萬元)。

01:12

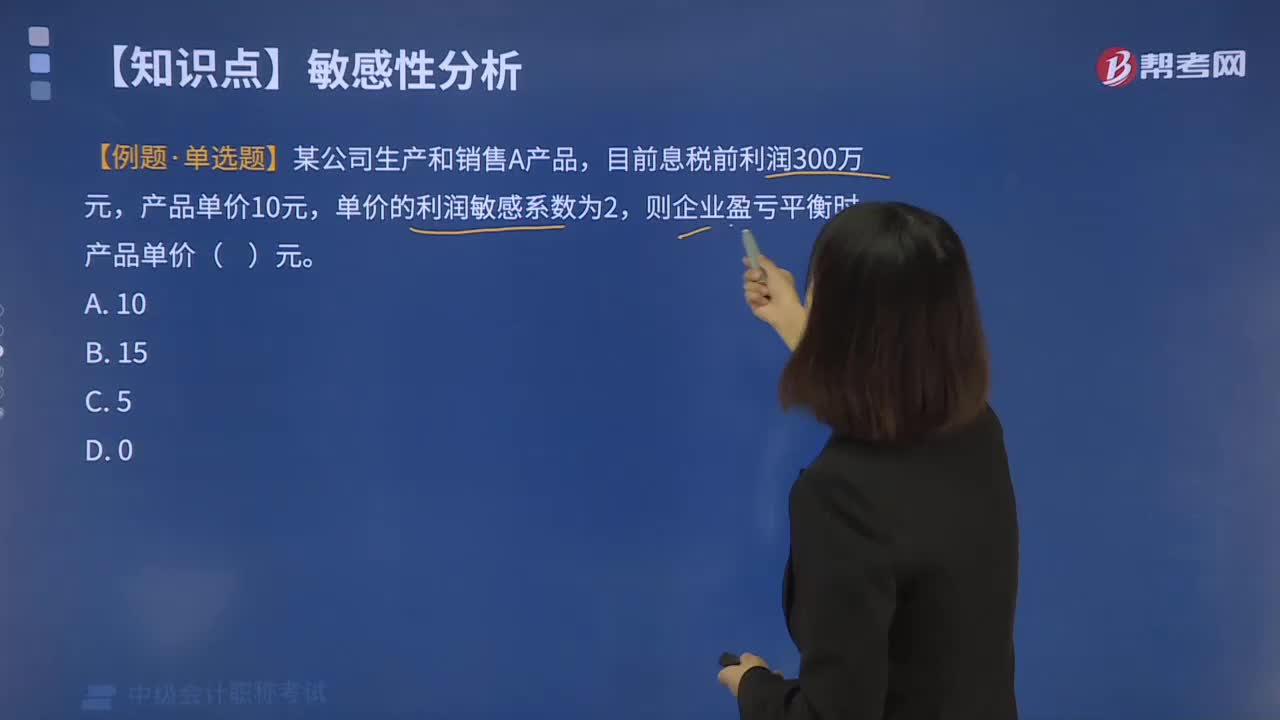

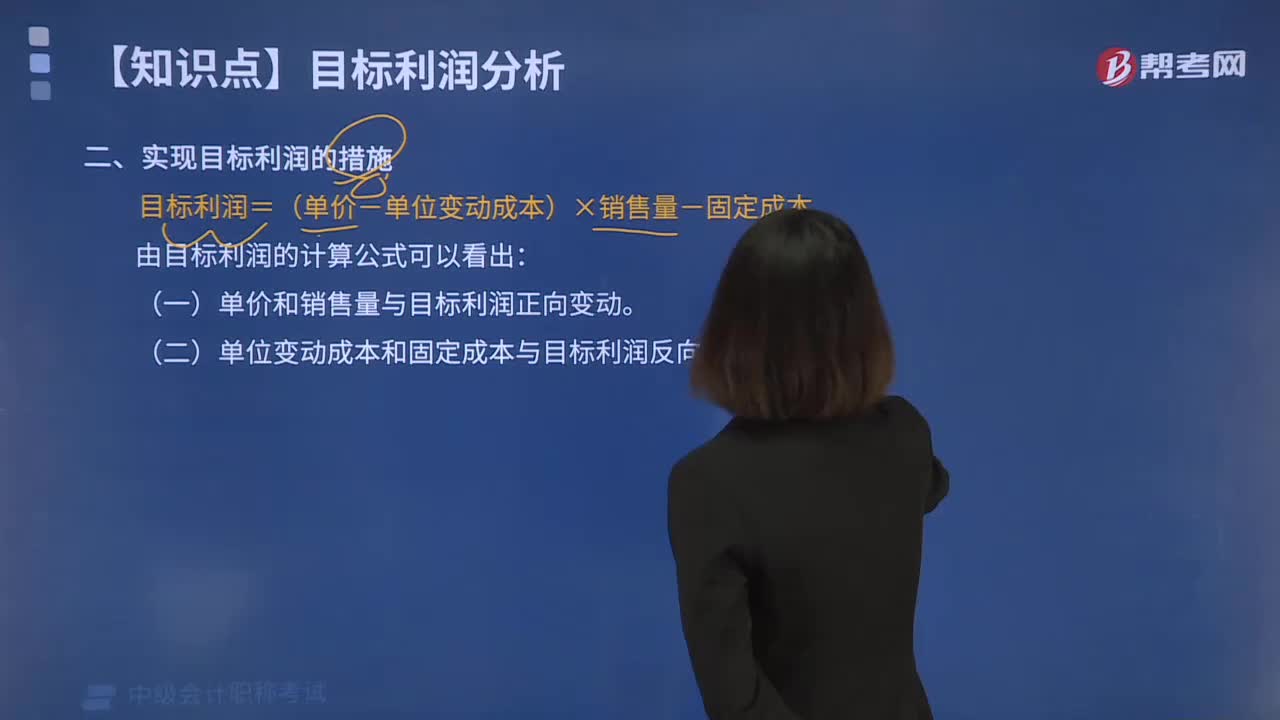

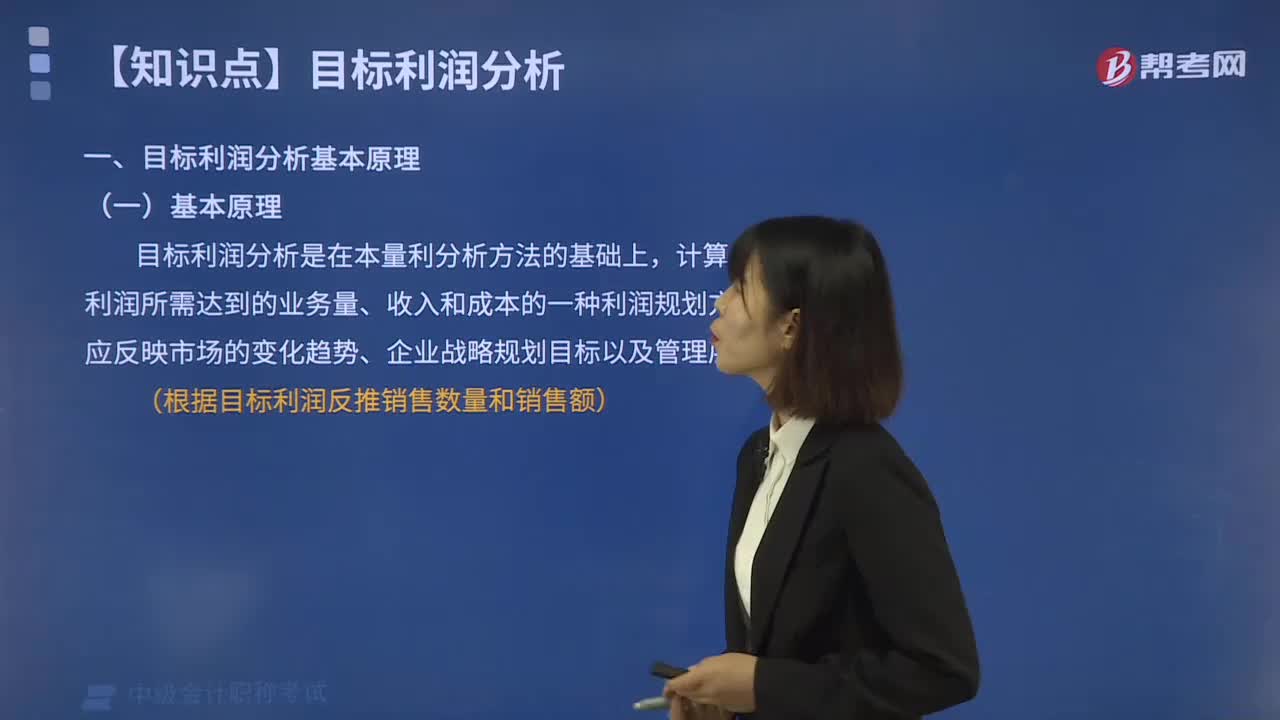

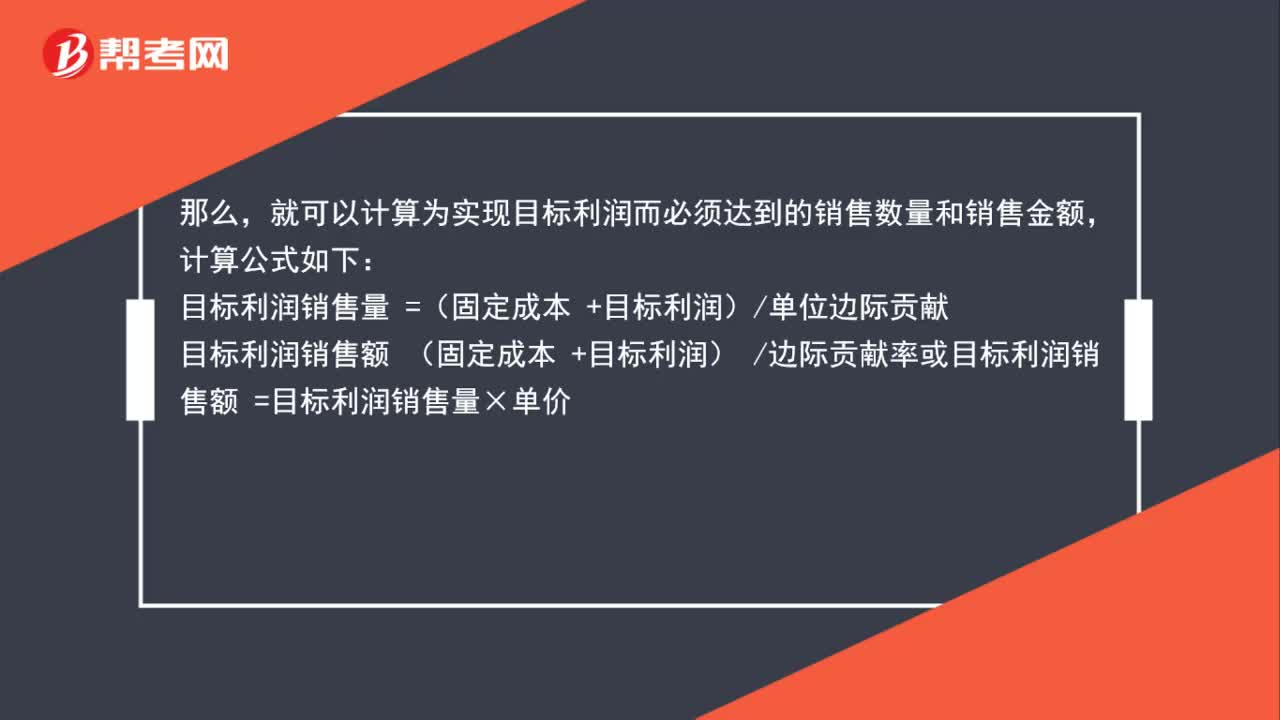

01:12目標(biāo)利潤公式是什么?:目標(biāo)利潤公式是什么?目標(biāo)利潤的計算公式:目標(biāo)利潤=目標(biāo)銷售額-目標(biāo)銷量×單位變動成本-固定成本總額。目標(biāo)利潤分析是保本分析的延伸和拓展,如果企業(yè)在經(jīng)營活動開始之前。根據(jù)有關(guān)收支狀況確定了目標(biāo)利潤,就可以計算為實現(xiàn)目標(biāo)利潤而必須達(dá)到的銷售數(shù)量和銷售金額:計算公式如下目標(biāo)利潤銷售量 =(固定成本 +目標(biāo)利潤)單位邊際貢獻(xiàn)

01:07

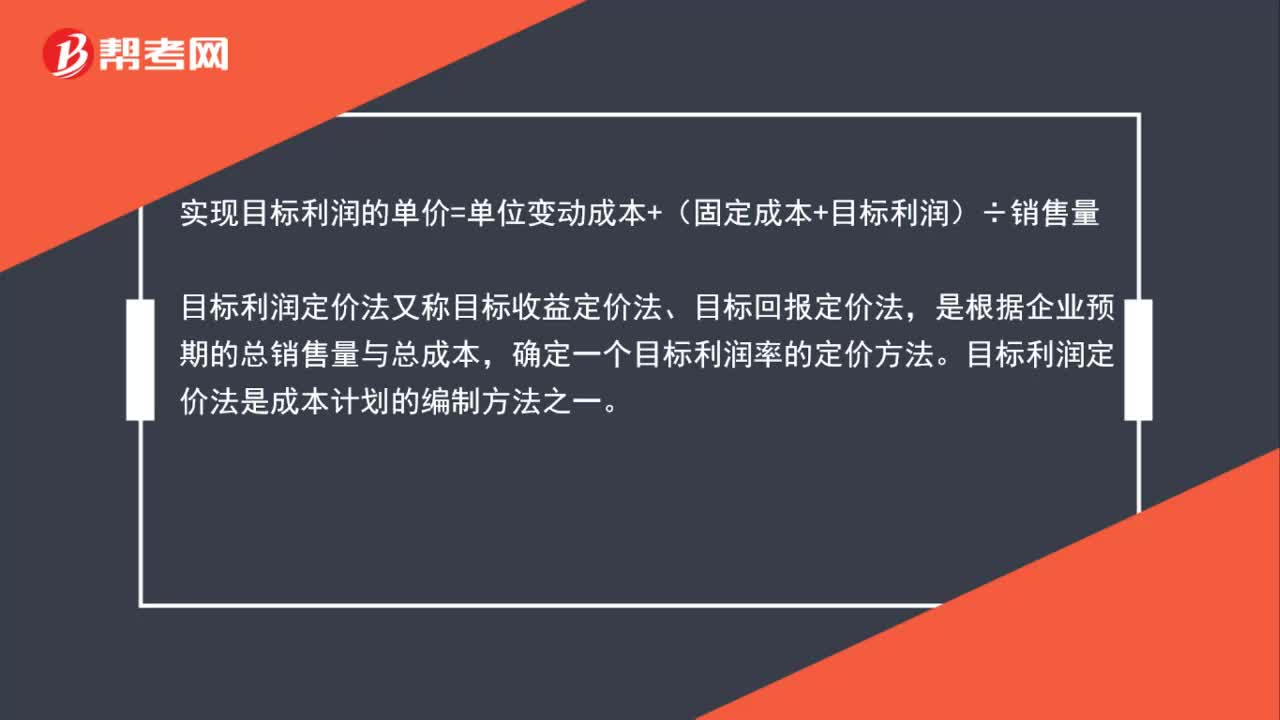

01:07目標(biāo)利潤定價法公式是什么?:目標(biāo)利潤定價法公式是什么?實現(xiàn)目標(biāo)利潤的單價=單位變動成本+(固定成本+目標(biāo)利潤)÷銷售量,目標(biāo)利潤定價法又稱目標(biāo)收益定價法、目標(biāo)回報定價法,是根據(jù)企業(yè)預(yù)期的總銷售量與總成本。確定一個目標(biāo)利潤率的定價方法。目標(biāo)利潤定價法是成本計劃的編制方法之一。目標(biāo)利潤率定價法的要點是使產(chǎn)品的售價能保證企業(yè)達(dá)到預(yù)期的目標(biāo)利潤率,企業(yè)根據(jù)總成本和估計的總銷售量,確定期望達(dá)到的目標(biāo)收益率。然后推算價格

00:22

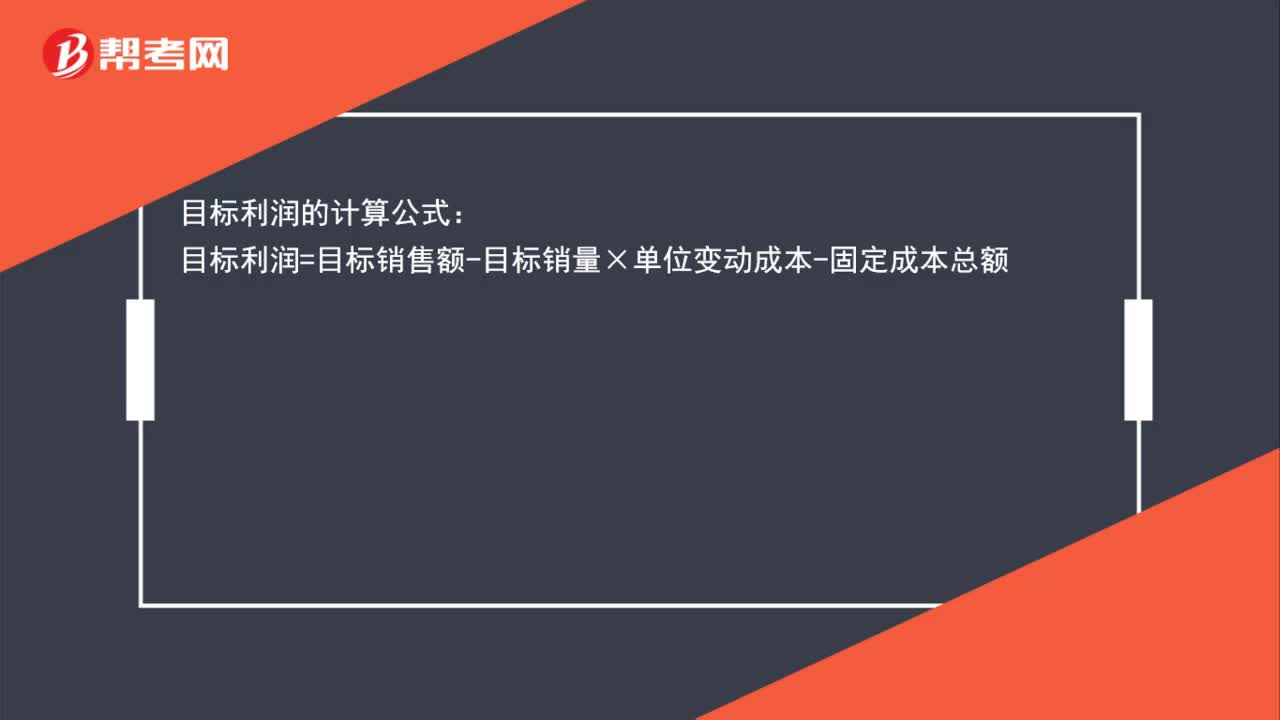

00:22目標(biāo)利潤的計算公式是什么?:目標(biāo)利潤的計算公式:目標(biāo)利潤=目標(biāo)銷售額-目標(biāo)銷量×單位變動成本-固定成本總額

00:45

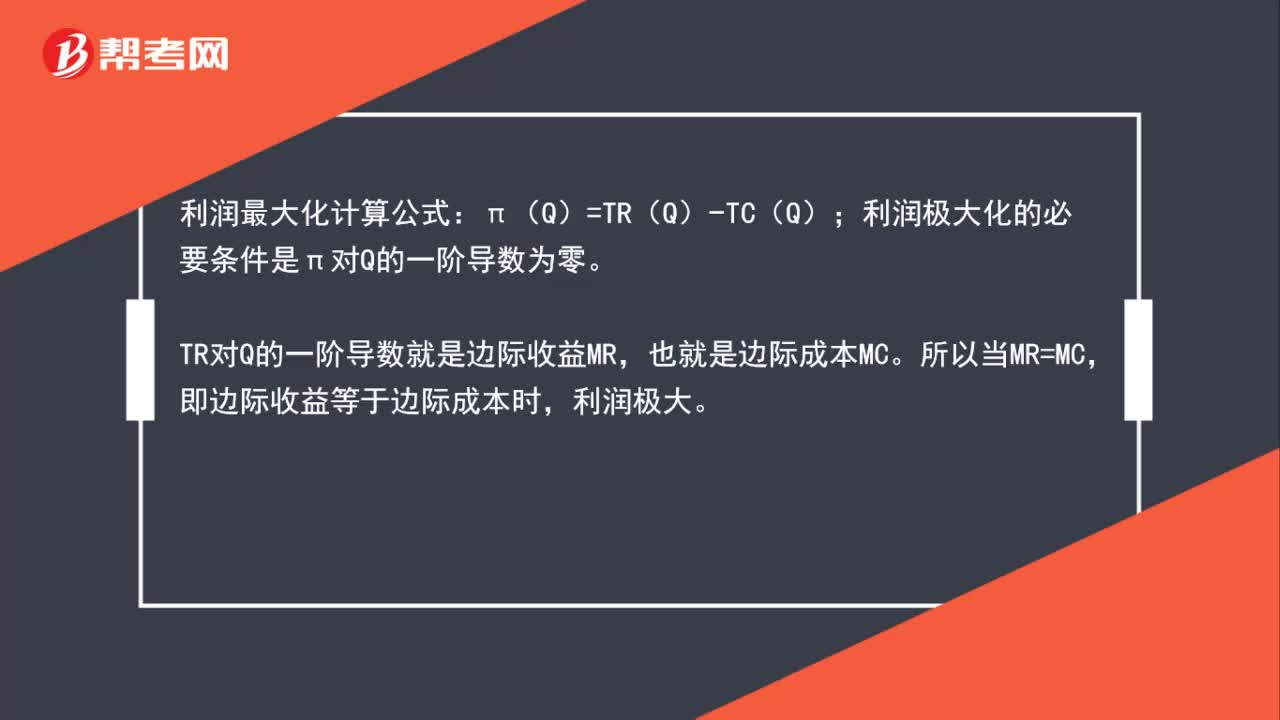

00:45利潤最大化計算公式是什么?:利潤最大化計算公式:π(Q)=TR(Q)?TC(Q);利潤極大化的必要條件是π對Q的一階導(dǎo)數(shù)為零。TR對Q的一階導(dǎo)數(shù)就是邊際收益MR,也就是邊際成本MC。所以當(dāng)MR=MC,即邊際收益等于邊際成本時,利潤極大。

00:34

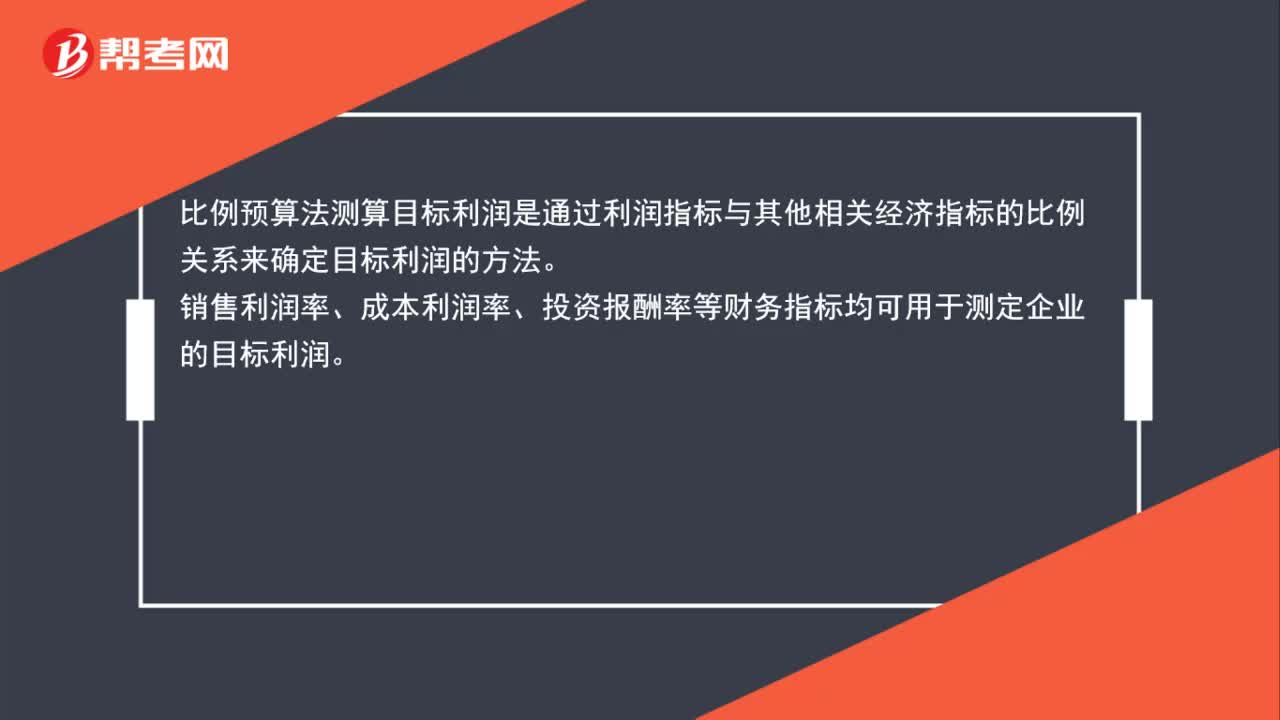

00:34比例預(yù)算法測算目標(biāo)利潤是什么?:比例預(yù)算法測算目標(biāo)利潤是什么?比例預(yù)算法測算目標(biāo)利潤是通過利潤指標(biāo)與其他相關(guān)經(jīng)濟指標(biāo)的比例關(guān)系來確定目標(biāo)利潤的方法。銷售利潤率、成本利潤率、投資報酬率等財務(wù)指標(biāo)均可用于測定企業(yè)的目標(biāo)利潤。

00:53

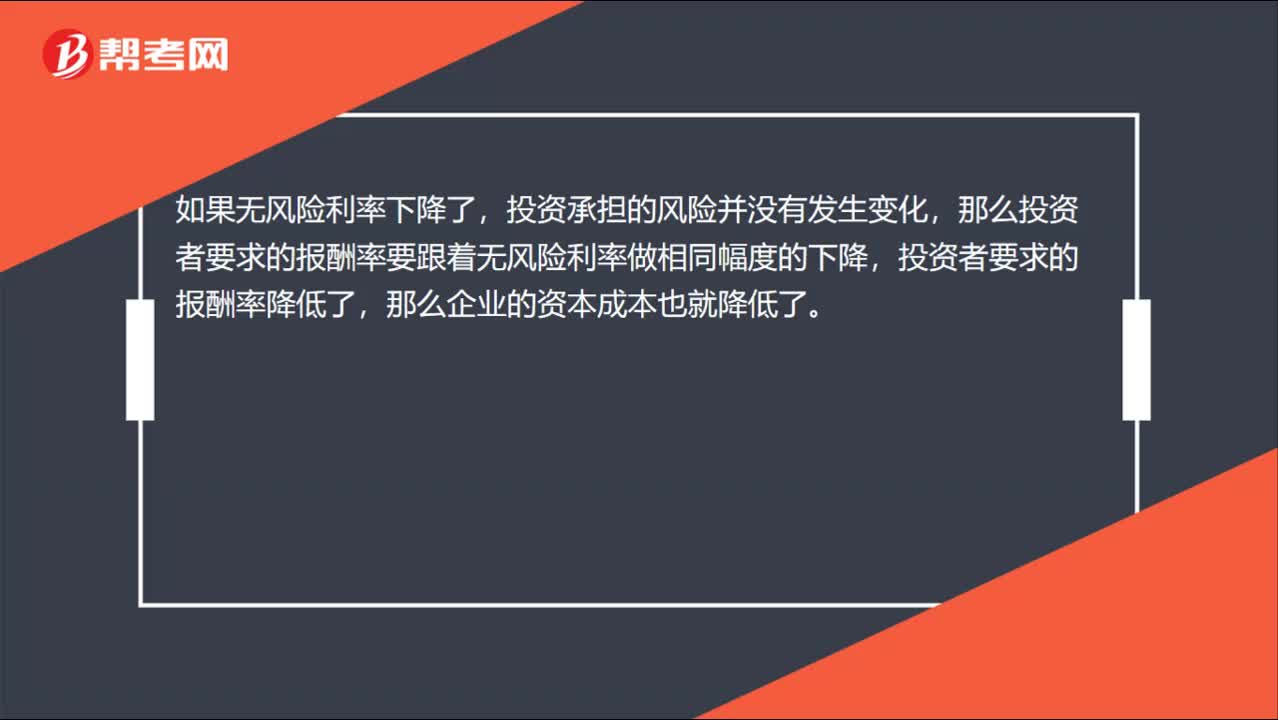

00:53無風(fēng)險利率下降導(dǎo)致公司資本成本下降的原因?:無風(fēng)險利率下降導(dǎo)致公司資本成本下降的原因?因為風(fēng)險投資都是在無風(fēng)險資產(chǎn)報酬率的基礎(chǔ)上根據(jù)自己承擔(dān)的風(fēng)險在無風(fēng)險資產(chǎn)的報酬率基礎(chǔ)上加上自己承擔(dān)風(fēng)險要求的溢價來計算自己的報酬率的。如果無風(fēng)險利率下降了,投資承擔(dān)的風(fēng)險并沒有發(fā)生變化,那么投資者要求的報酬率要跟著無風(fēng)險利率做相同幅度的下降,投資者要求的報酬率降低了,那么企業(yè)的資本成本也就降低了。

00:36

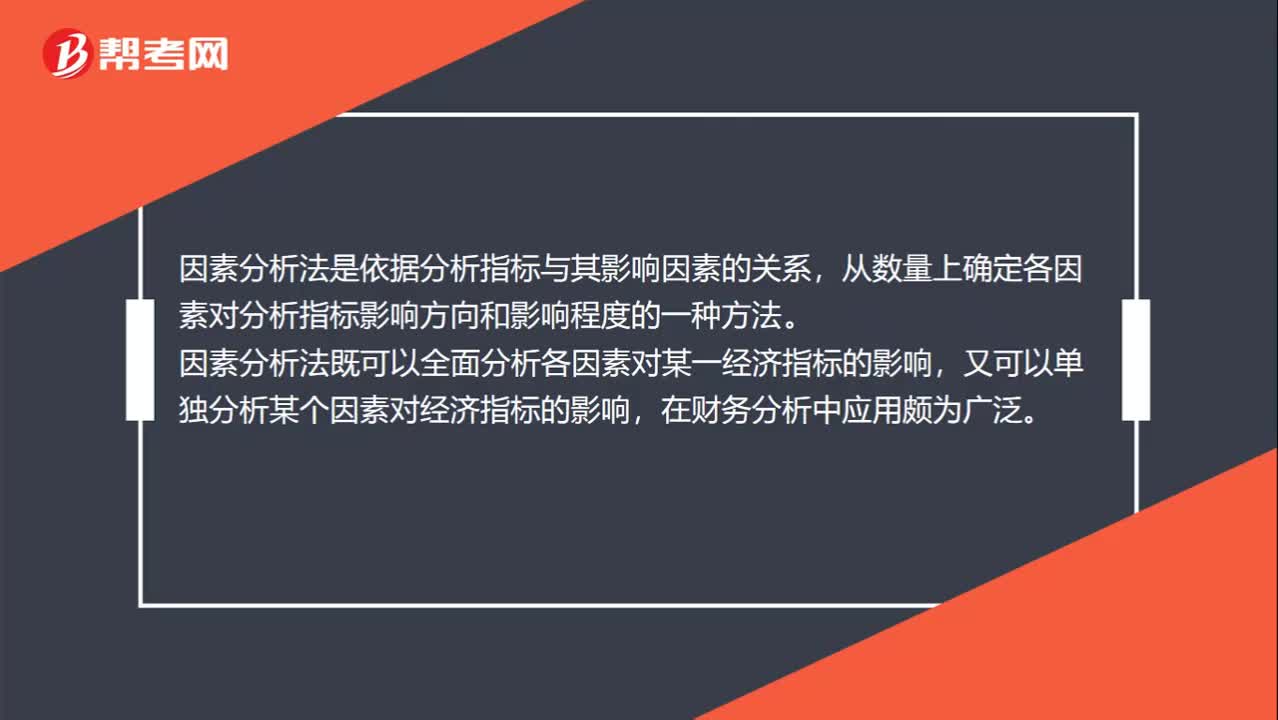

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟指標(biāo)的影響,又可以單獨分析某個因素對經(jīng)濟指標(biāo)的影響,在財務(wù)分析中應(yīng)用頗為廣泛。

08:53

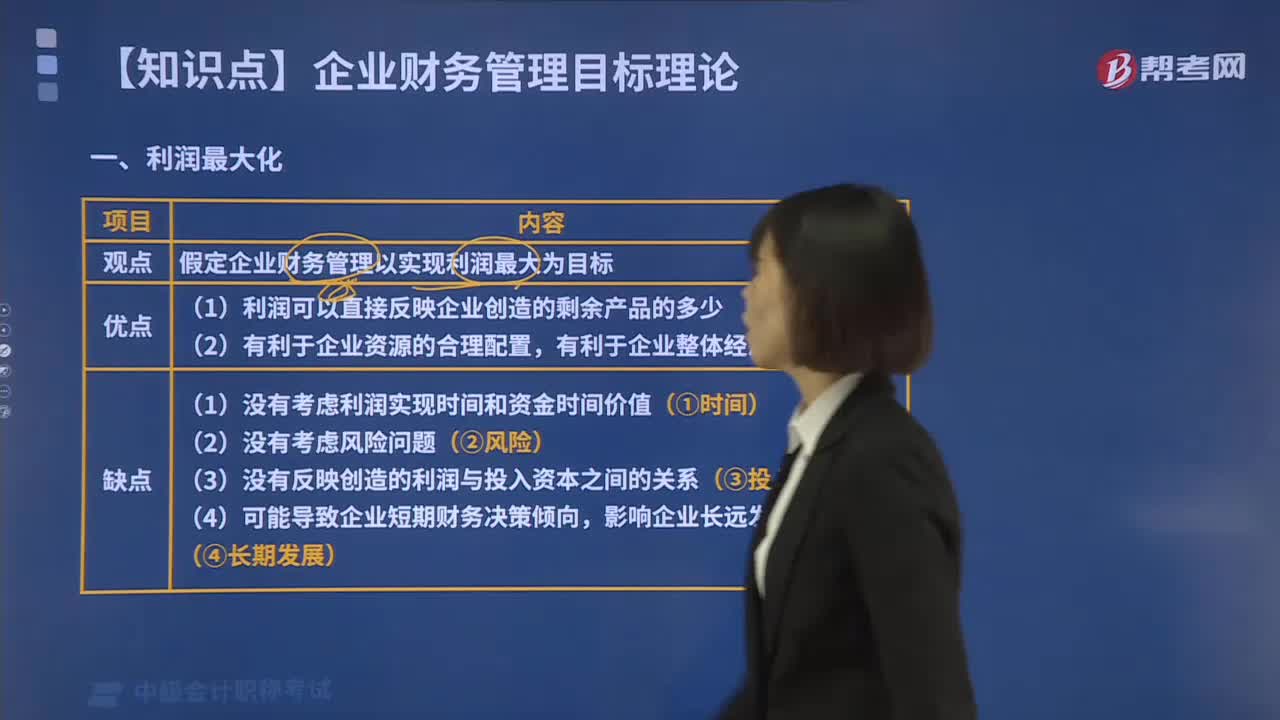

08:53什么是企業(yè)財務(wù)管理目標(biāo)理論中的利潤最大化?:什么是企業(yè)財務(wù)管理目標(biāo)理論中的利潤最大化?企業(yè)財務(wù)管理的目標(biāo)就是為實現(xiàn)企業(yè)創(chuàng)造財富或價值這一目標(biāo)服務(wù)。鑒于財務(wù)活動直接從價值方面反映企業(yè)的商品或者服務(wù)提供過程,利潤最大化、股東財富最大化、企業(yè)價值最大化和相關(guān)利益最大化。利潤最大化就是假定企業(yè)財務(wù)管理以實現(xiàn)利潤最大為目標(biāo),(1)利潤可以直接反映企業(yè)創(chuàng)造的剩余產(chǎn)品的多少。以利潤最大化作為財務(wù)管理目標(biāo)存在以下缺陷。

02:04

02:04確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?:確定存貨的可變現(xiàn)凈值時應(yīng)考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負(fù)債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應(yīng)考慮持有存貨的目的,資產(chǎn)負(fù)債表日至財務(wù)報告批準(zhǔn)報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應(yīng)當(dāng)予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

06:30

06:30了解一下會計要素中的利潤是什么?:一、定義。利潤是指企業(yè)在一定會計期間的經(jīng)營成果。包括收入減去費用后的余額、直接記錄當(dāng)期利潤的利得和損失,如果企業(yè)實現(xiàn)了利潤,表明企業(yè)的所有者權(quán)益將增加;業(yè)績得到了提升,如果企業(yè)發(fā)生了虧損即利潤為負(fù)數(shù),表明企業(yè)的所有者權(quán)益將減少。業(yè)績下滑了:利潤的計算公式,二、確認(rèn)條件,利潤的確認(rèn)主要依賴于收入和費用。以及利得和損失的確認(rèn):其金額的確定也主要取決于收入、費用、利得和損失金額的計量

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日