下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26財(cái)務(wù)預(yù)算編制是什么?:財(cái)務(wù)預(yù)算編制是什么?企業(yè)財(cái)務(wù)預(yù)算說明指的是針對預(yù)算報(bào)表編制與預(yù)算管理工作情況的說明,它是預(yù)算報(bào)告的重要組成部分,主要內(nèi)容包括上年度財(cái)務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

00:31

00:31業(yè)務(wù)預(yù)算編制是什么?:業(yè)務(wù)預(yù)算編制是什么?業(yè)務(wù)預(yù)算編制是對銷售估計(jì)規(guī)模的保守估計(jì),主要用于目前購買、生產(chǎn)和現(xiàn)金流量的決策。顯然,銷售預(yù)算既要考慮銷售預(yù)測,又要避免過高的風(fēng)險(xiǎn),一般銷售預(yù)算要略低于企業(yè)預(yù)測值。

00:32

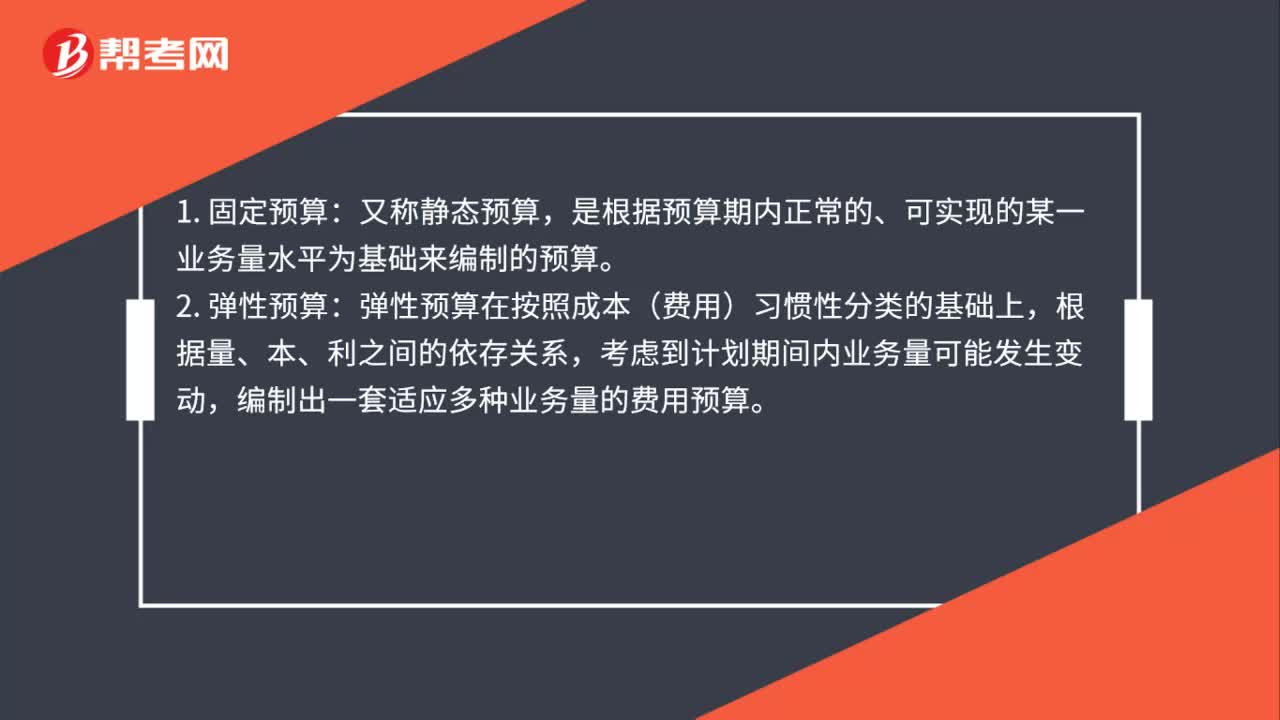

00:32編制彈性預(yù)算的基礎(chǔ)是什么?:編制彈性預(yù)算的基礎(chǔ)是什么?編制彈性預(yù)算的基礎(chǔ)是變動成本法,彈性預(yù)算又叫可變預(yù)算,通常隨著銷售量的變化而變化,主要用于費(fèi)用預(yù)算。其基本思路是按固定費(fèi)用和變動費(fèi)用分別編制固定預(yù)算和可變預(yù)算,以確保預(yù)算的靈活性。

09:42

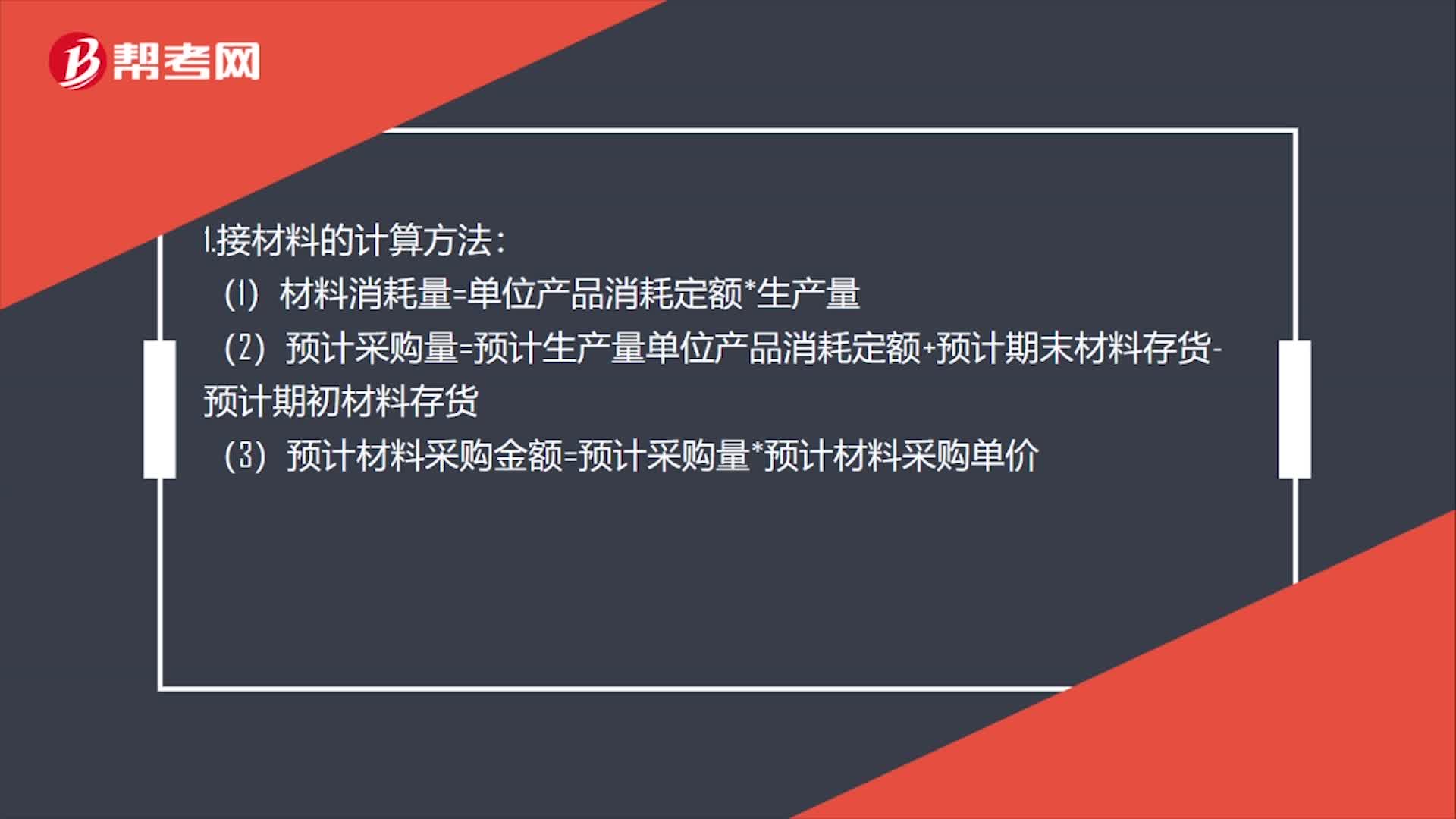

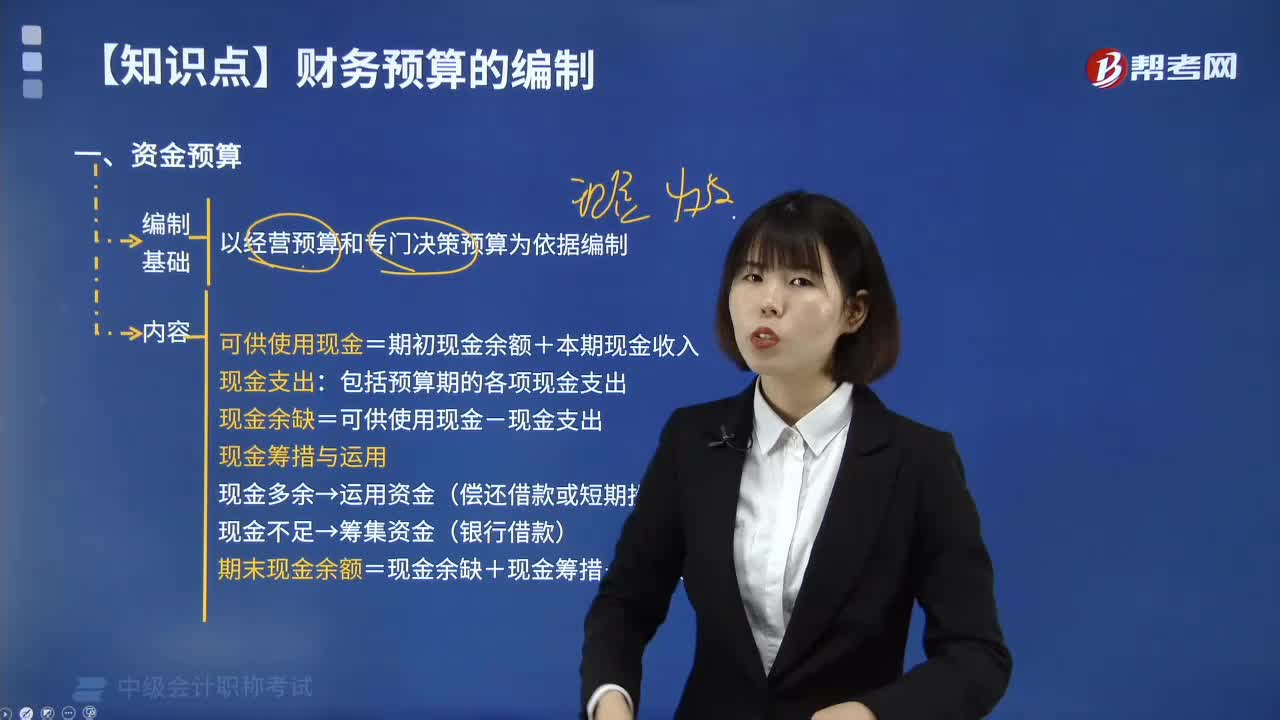

09:42資金預(yù)算的編制內(nèi)容是什么?:資金預(yù)算的編制內(nèi)容是什么?它是對企業(yè)的資產(chǎn)、負(fù)債、所有者權(quán)益及其相互關(guān)系進(jìn)行預(yù)算。如企業(yè)的資產(chǎn)負(fù)債表、損益表等均為資金預(yù)算依據(jù)。可供使用現(xiàn)金=期初現(xiàn)金余額+本期現(xiàn)金收入:包括預(yù)算期的各項(xiàng)現(xiàn)金支出:現(xiàn)金余缺=可供使用現(xiàn)金-現(xiàn)金支出。現(xiàn)金多余→運(yùn)用資金(償還借款或短期投資),期末現(xiàn)金余額=現(xiàn)金余缺+現(xiàn)金籌措-現(xiàn)金運(yùn)用。(二)現(xiàn)金收入來自銷售預(yù)算銷貨取得的現(xiàn)金收入數(shù)據(jù)來自銷售預(yù)算

04:12

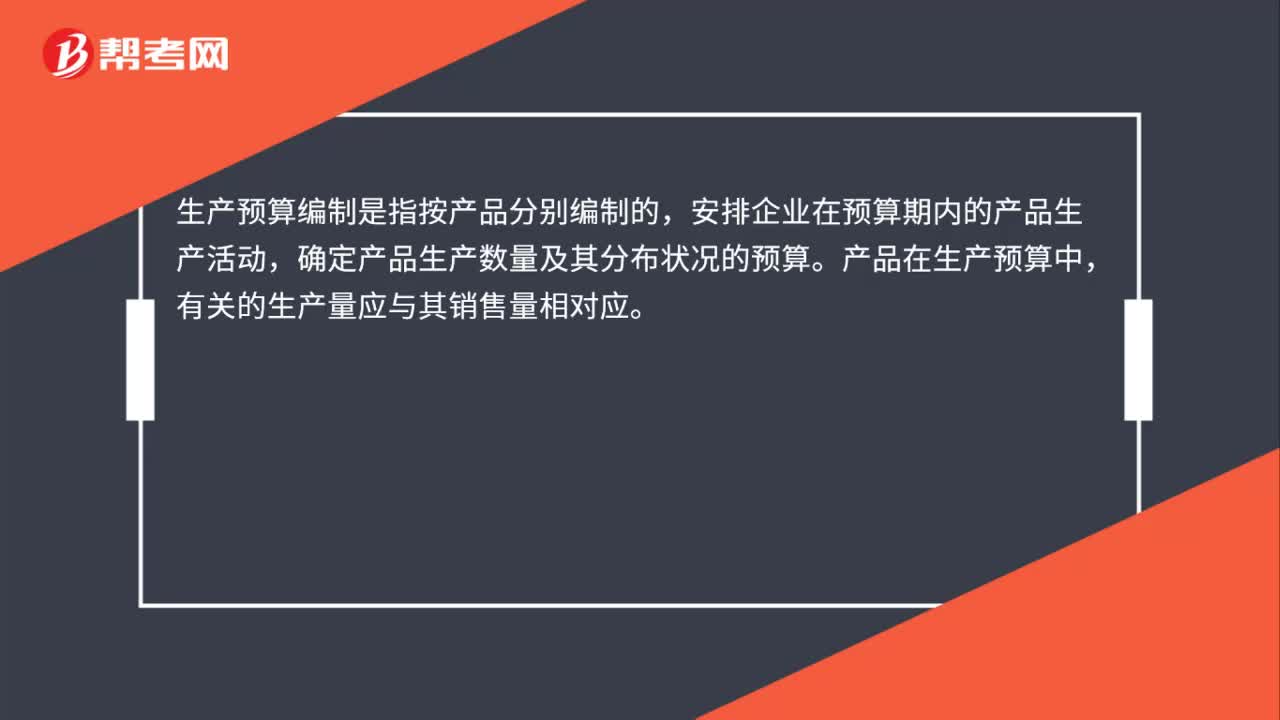

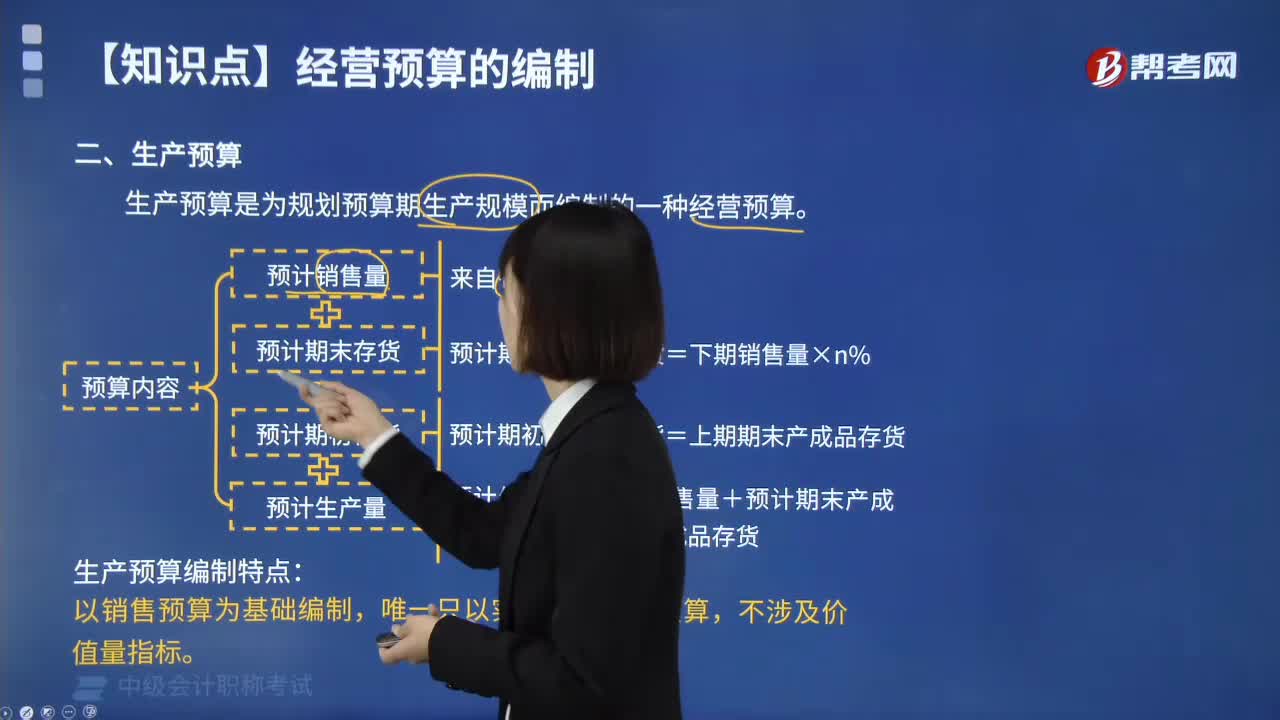

04:12生產(chǎn)預(yù)算編制是什么?:生產(chǎn)預(yù)算是指按產(chǎn)品分別編制的,安排企業(yè)在預(yù)算期內(nèi)的產(chǎn)品生產(chǎn)活動,確定產(chǎn)品生產(chǎn)數(shù)量及其分布狀況的預(yù)算。產(chǎn)品在生產(chǎn)預(yù)算中,1. 生產(chǎn)預(yù)算是為規(guī)劃預(yù)算期生產(chǎn)規(guī)模而編制的一種經(jīng)營預(yù)算。生產(chǎn)預(yù)算是根據(jù)銷售預(yù)算編制的,計(jì)劃為滿足預(yù)算期的銷售量以及期末存貨所需的資源。還必須考慮到計(jì)劃期期初和期末存貨的預(yù)計(jì)水平,為了了解現(xiàn)有生產(chǎn)能力是否能夠完成預(yù)計(jì)的生產(chǎn)量;生產(chǎn)設(shè)備管理部門有必要再審核生產(chǎn)預(yù)算。

09:28

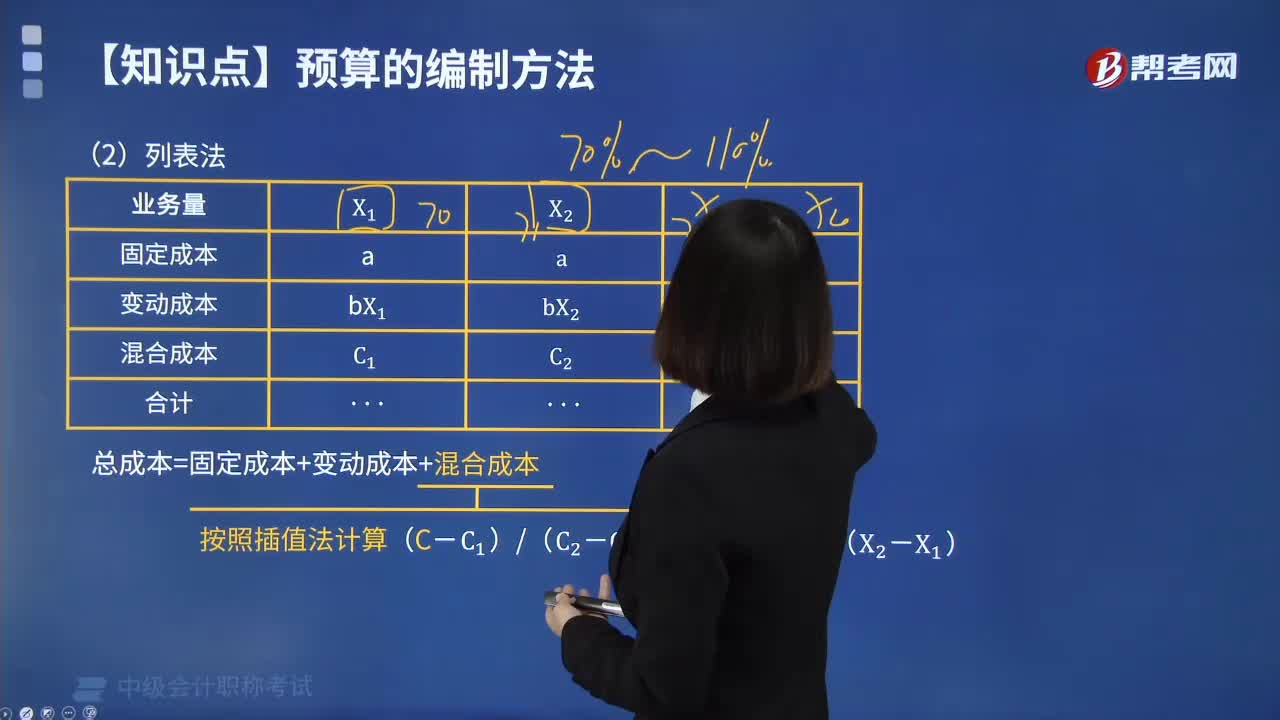

09:28預(yù)算的編制方法中列表法的內(nèi)容是什么?:1.總成本=固定成本+變動成本+混合成本,【例題·計(jì)算題】A企業(yè)采用列表法編制的2020年6月制造費(fèi)用預(yù)算如下表所示。【補(bǔ)充要求】計(jì)算實(shí)際業(yè)務(wù)量為500小時(shí)時(shí)的制造費(fèi)用:(1)各項(xiàng)變動成本可用實(shí)際工時(shí)數(shù)乘以單位業(yè)務(wù)量變動成本來計(jì)算:變動總成本=500×(2+10+1)=6500(元),(3)混合成本可用內(nèi)插法逐項(xiàng)計(jì)算:設(shè)實(shí)際業(yè)務(wù)的預(yù)算修理費(fèi)為X元。

09:14

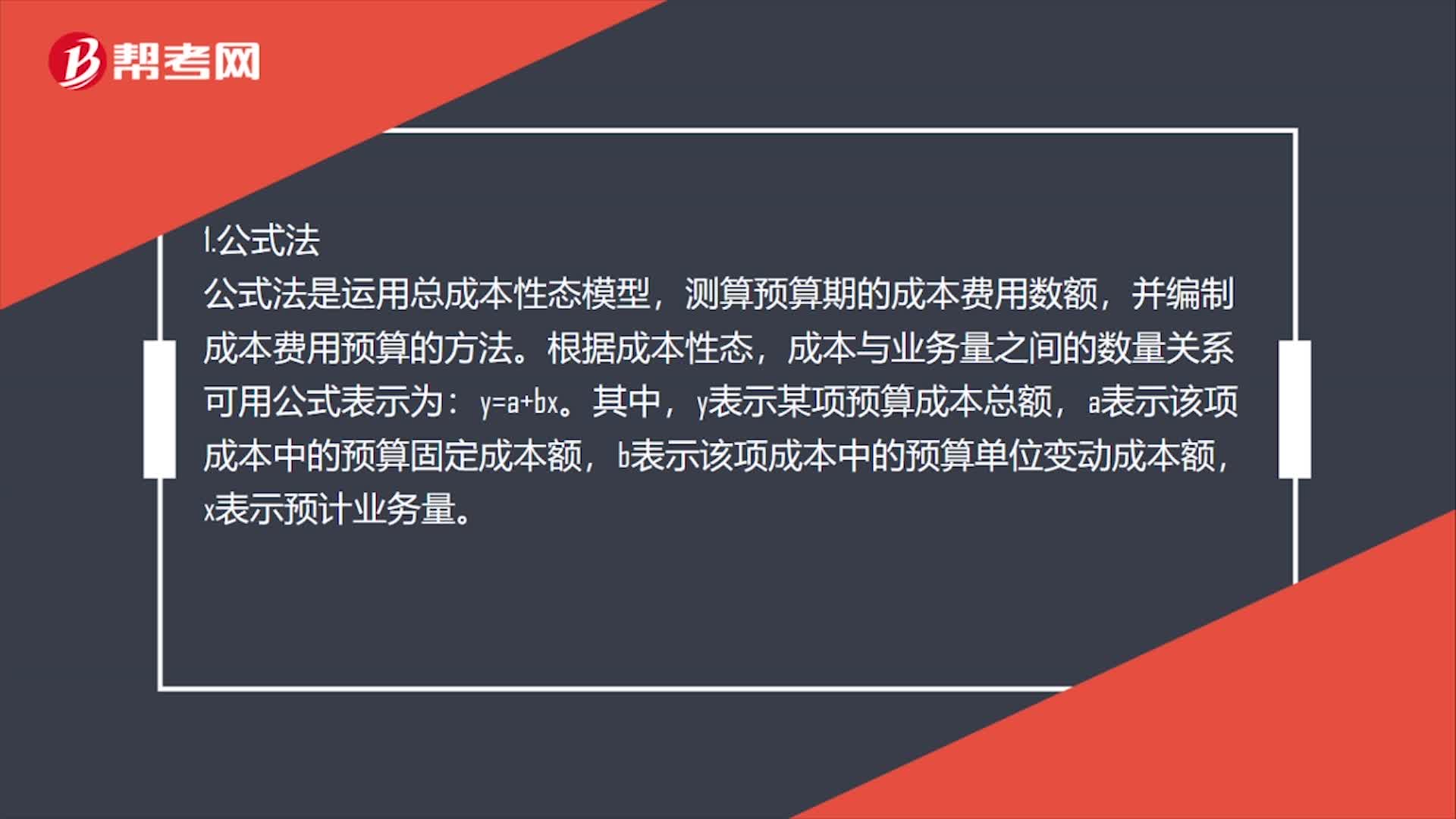

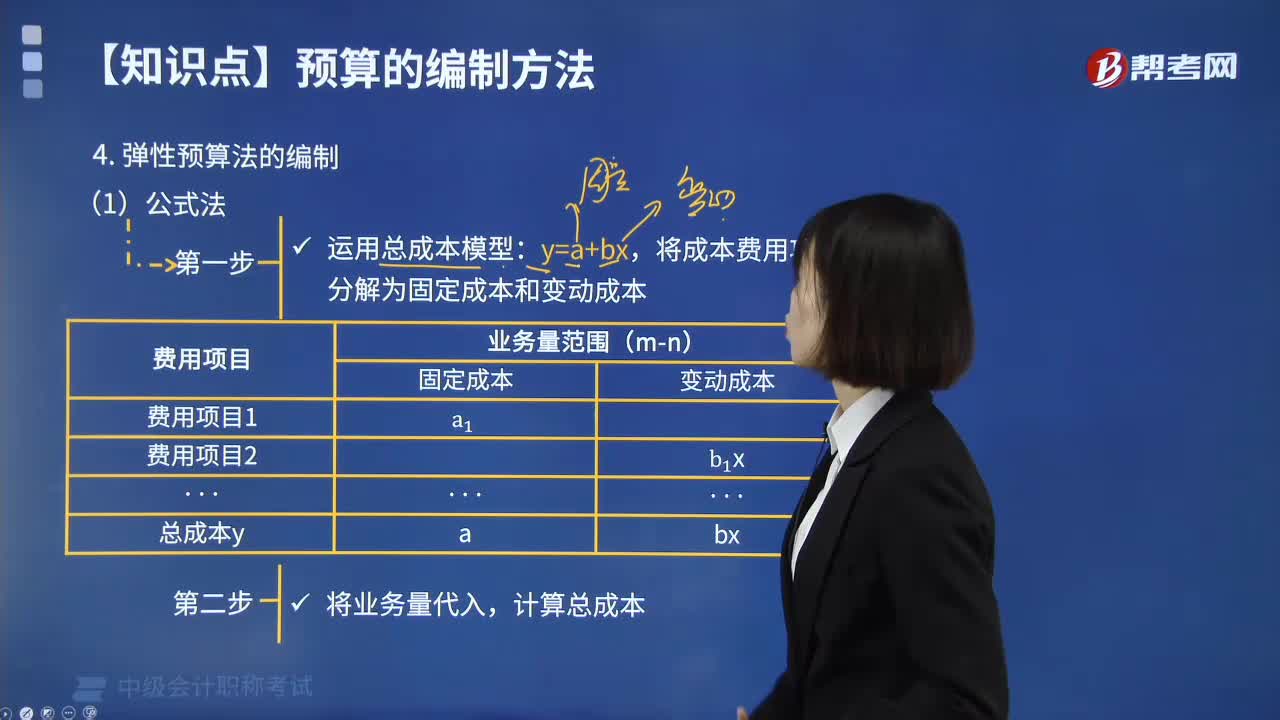

09:14預(yù)算的編制方法中公式法是指什么?:將成本費(fèi)用項(xiàng)目分解為固定成本和變動成本。【例3-2】A企業(yè)經(jīng)過分析得出某種產(chǎn)品的制造費(fèi)用與人工工時(shí)密切相關(guān),采用公式法編制的制造費(fèi)用預(yù)算如表所示:(1)計(jì)算業(yè)務(wù)量為500人工工時(shí)下的制造費(fèi)用。(2)計(jì)算業(yè)務(wù)量為650人工工時(shí)下的制造費(fèi)用:利用成本性態(tài)模型(y=a+bx)。測算預(yù)算期內(nèi)各種可能的業(yè)務(wù)量水平下的成本費(fèi)用:指企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上

01:15

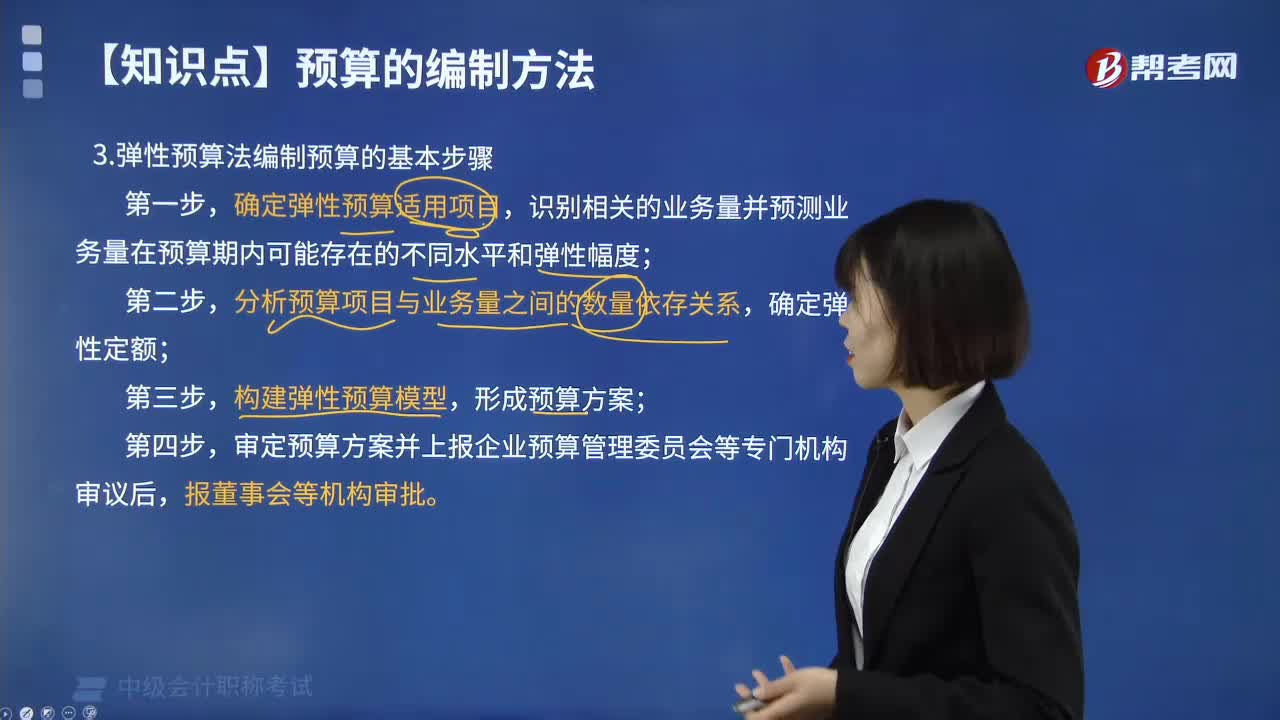

01:15彈性預(yù)算法編制預(yù)算有哪些步驟?:彈性預(yù)算法編制預(yù)算有哪些步驟?彈性預(yù)算法又稱變動預(yù)算法、滑動預(yù)算法,是在變動成本法的基礎(chǔ)上,以未來不同業(yè)務(wù)水平為基礎(chǔ)編制預(yù)算的方法,確定彈性預(yù)算適用項(xiàng)目,識別相關(guān)的業(yè)務(wù)量并預(yù)測業(yè)務(wù)量在預(yù)算期內(nèi)可能存在的不同水平和彈性幅度;分析預(yù)算項(xiàng)目與業(yè)務(wù)量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預(yù)算模型,形成預(yù)算方案;審定預(yù)算方案并上報(bào)企業(yè)預(yù)算管理委員會等專門機(jī)構(gòu)審議后。

03:59

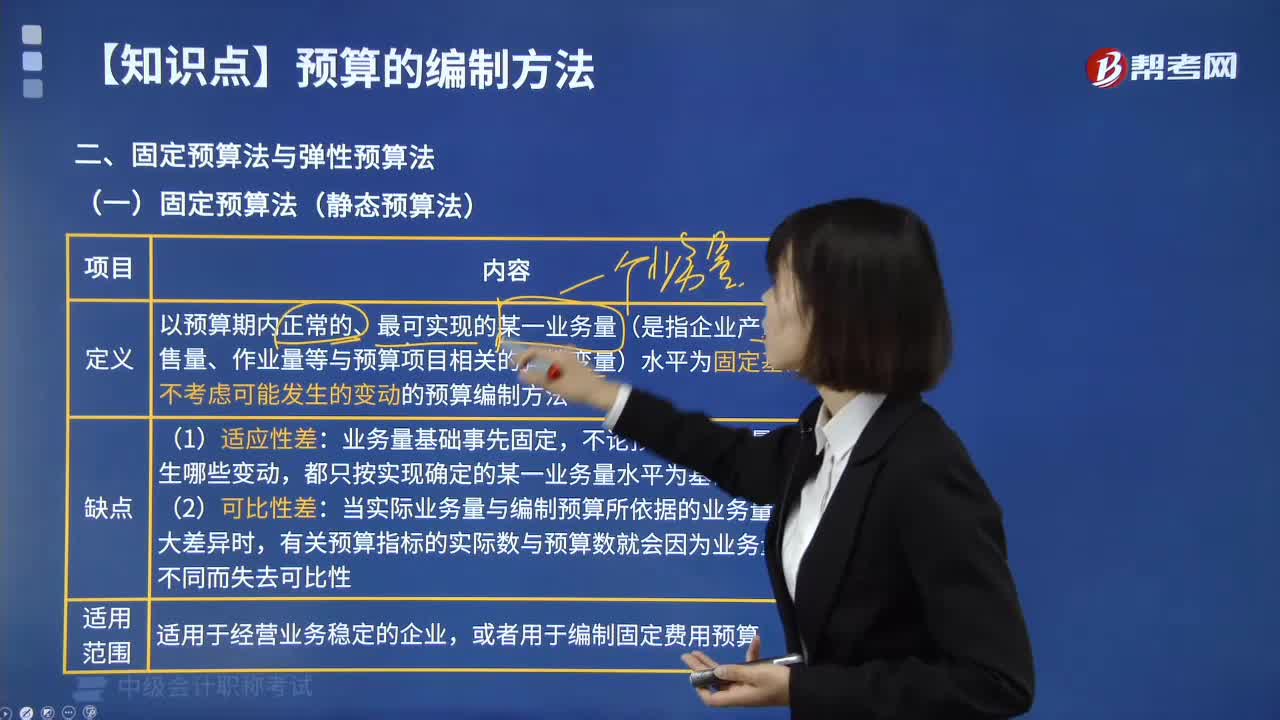

03:59預(yù)算的編制方法中固定預(yù)算的含義是什么?:預(yù)算的編制方法中固定預(yù)算的含義是什么?固定預(yù)算法是以預(yù)算期內(nèi)正常的、最可實(shí)現(xiàn)的某一業(yè)務(wù)量(是指企業(yè)產(chǎn)量、銷售量、作業(yè)量等與預(yù)算項(xiàng)目相關(guān)的彈性變量)水平為固定基礎(chǔ),不考慮可能發(fā)生的變動的預(yù)算編制方法。都只按實(shí)現(xiàn)確定的某一業(yè)務(wù)量水平為基礎(chǔ)編制預(yù)算。當(dāng)實(shí)際業(yè)務(wù)量與編制預(yù)算所依據(jù)的業(yè)務(wù)量發(fā)生較大差異時(shí),有關(guān)預(yù)算指標(biāo)的實(shí)際數(shù)與預(yù)算數(shù)就會因?yàn)闃I(yè)務(wù)量基礎(chǔ)不同而失去可比性。

04:40

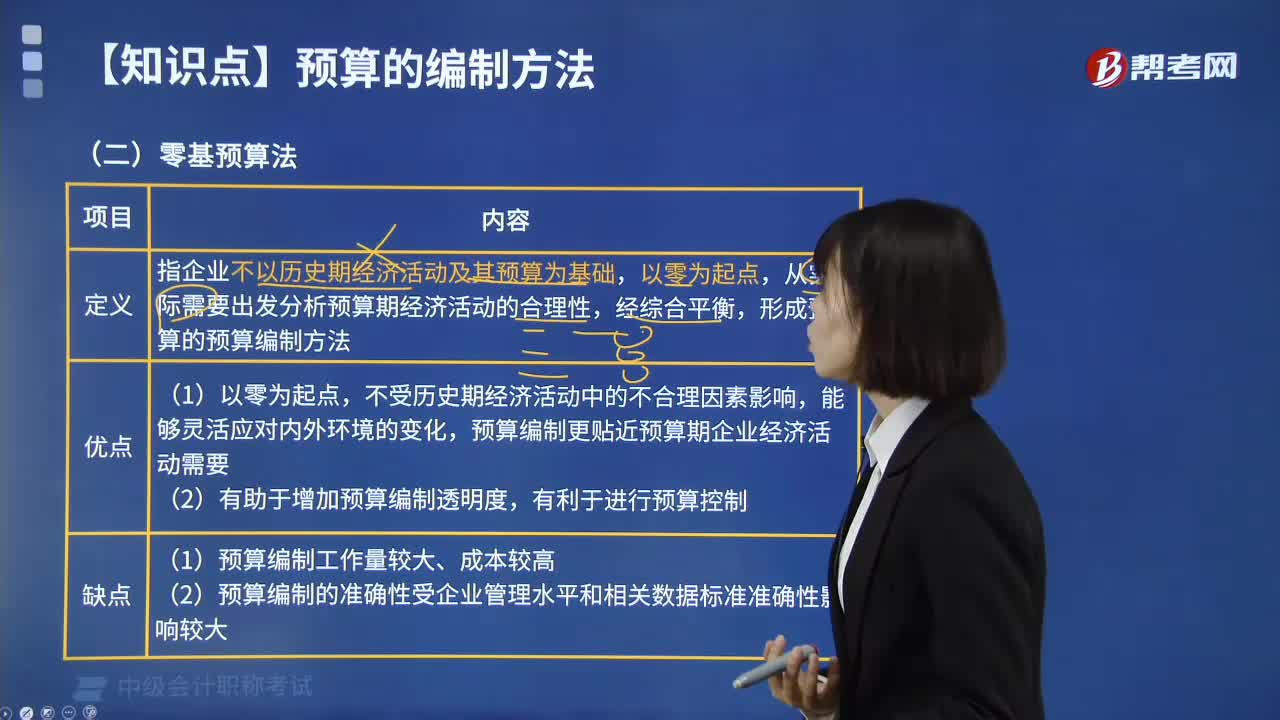

04:40預(yù)算的編制方法中零基預(yù)算法是指什么?:零基預(yù)算發(fā)指企業(yè)不以歷史期經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ),從實(shí)際需要出發(fā)分析預(yù)算期經(jīng)濟(jì)活動的合理性,形成預(yù)算的預(yù)算編制方法。預(yù)算編制更貼近預(yù)算期企業(yè)經(jīng)濟(jì)活動需要,(2)有助于增加預(yù)算編制透明度。(2)預(yù)算編制的準(zhǔn)確性受企業(yè)管理水平和相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)準(zhǔn)確性影響較大,【2018年中級會計(jì)職稱考試真題】增量預(yù)算有利于調(diào)動各個(gè)方面節(jié)約預(yù)算的積極性,【解析】增量預(yù)算的缺點(diǎn)是可能導(dǎo)致無效費(fèi)用開支項(xiàng)目無法得到有效控制。

04:33

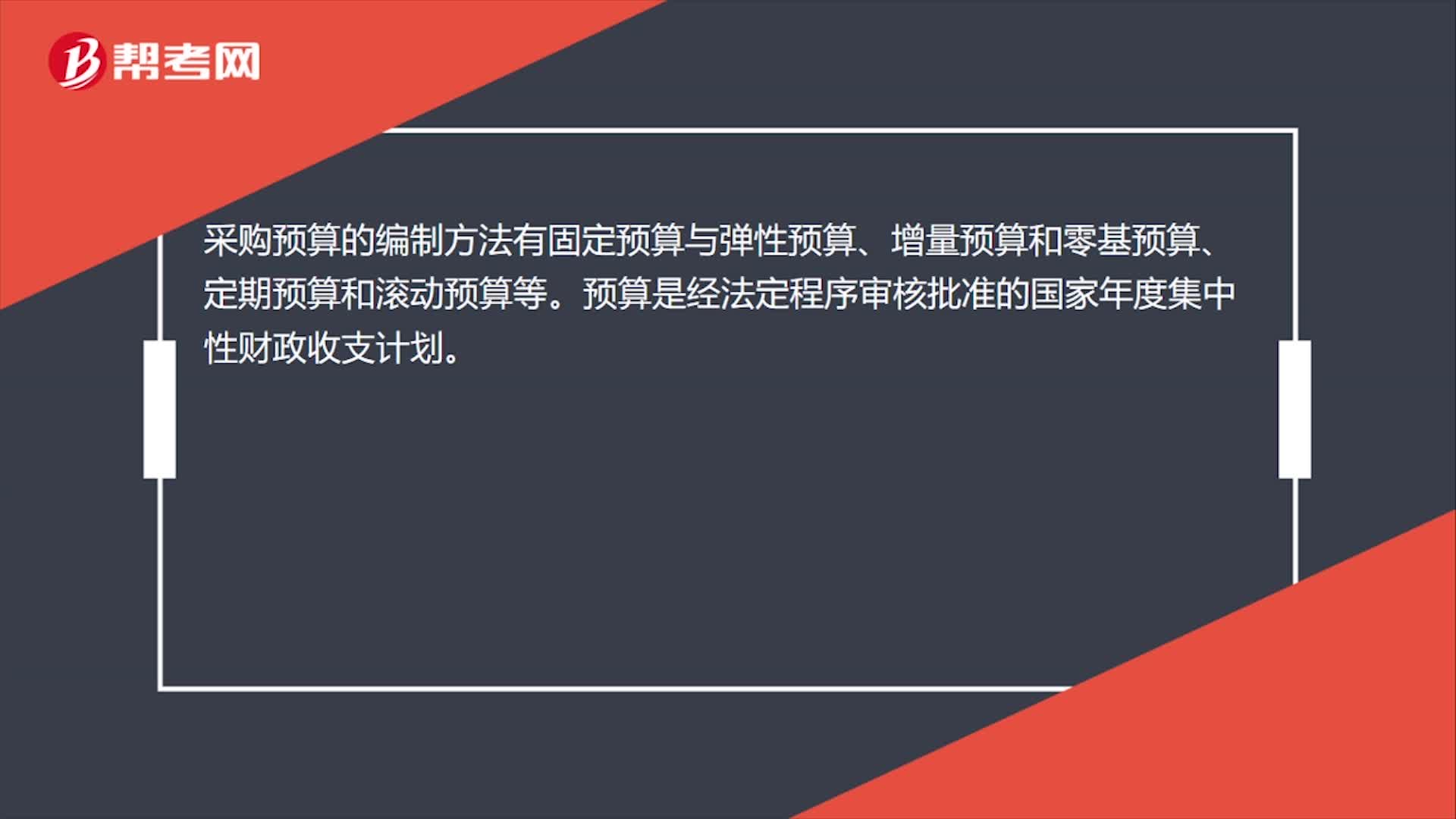

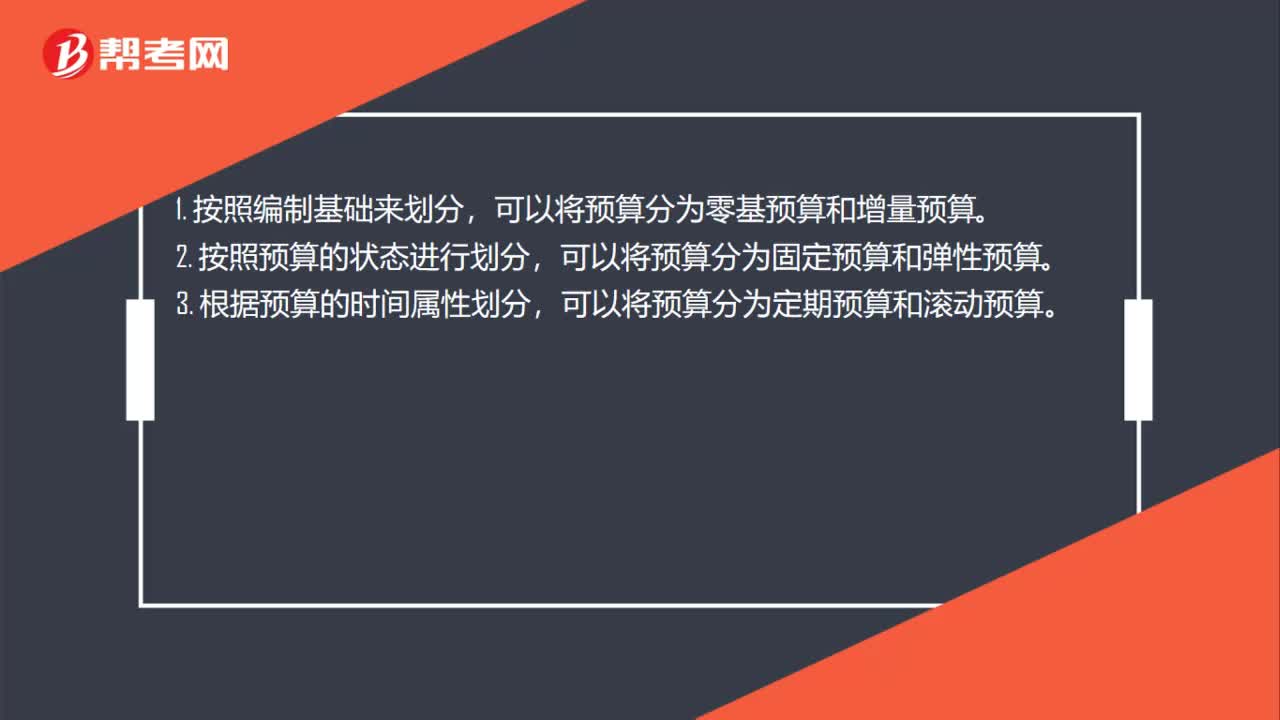

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實(shí)際經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時(shí)間特征定期預(yù)算法→以固定會計(jì)期間為預(yù)算期(會計(jì)期間=預(yù)算期間)

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日