下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38如何設(shè)置會計科目名稱?:如何設(shè)置會計科目名稱?會計科目名稱:從會計軟件的要求來看,企業(yè)所使用的會計科目的名稱可以是漢字、英文字母、數(shù)字等符號,但不能為空。科目名稱與科目編碼具有一一對應(yīng)關(guān)系。在命名科目名稱時只需命名本級科目名稱,不必帶上級科目名稱。

00:59

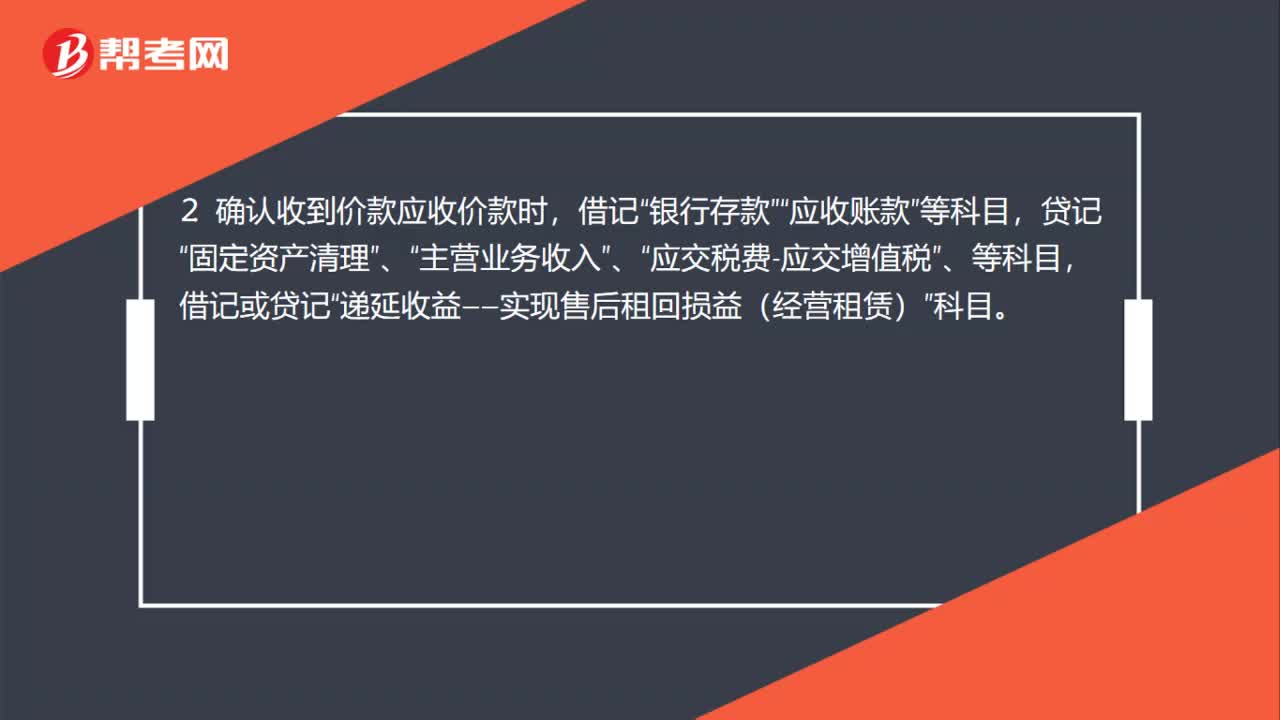

00:59售后租回形成經(jīng)營租賃的會計處理是什么?:售后租回形成經(jīng)營租賃的會計處理:1.出售資產(chǎn)時,累計折舊”主營業(yè)務(wù)成本”貸記“固定資產(chǎn)”產(chǎn)成品”2. 確認收到價款應(yīng)收價款時,借記“銀行存款”應(yīng)收賬款“貸記,固定資產(chǎn)清理“營業(yè)務(wù)收入“、”應(yīng)交稅費-應(yīng)交增值稅“借記或貸記,遞延收益——實現(xiàn)售后租回損益(經(jīng)營租賃)“科目”

00:41

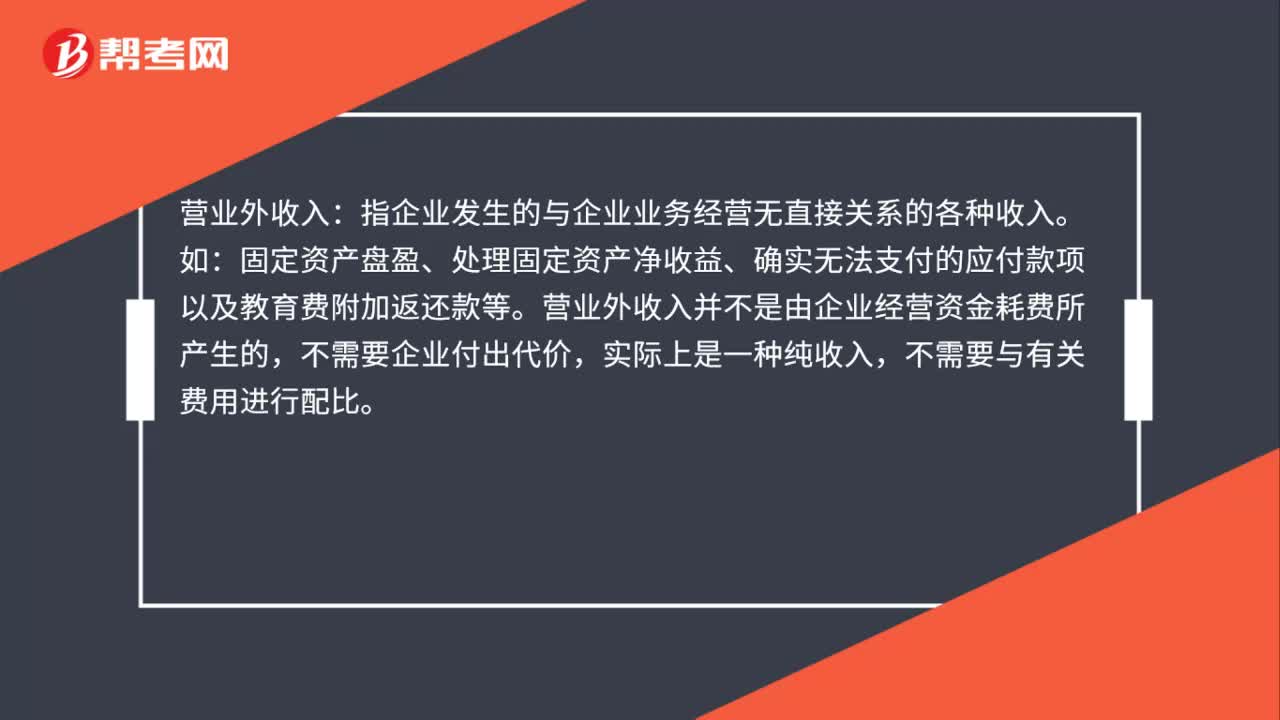

00:41營業(yè)外收入是什么?:營業(yè)外收入:指企業(yè)發(fā)生的與企業(yè)業(yè)務(wù)經(jīng)營無直接關(guān)系的各種收入。如:固定資產(chǎn)盤盈、處理固定資產(chǎn)凈收益、確實無法支付的應(yīng)付款項以及教育費附加返還款等。營業(yè)外收入并不是由企業(yè)經(jīng)營資金耗費所產(chǎn)生的,不需要企業(yè)付出代價,實際上是一種純收入,不需要與有關(guān)費用進行配比。

00:32

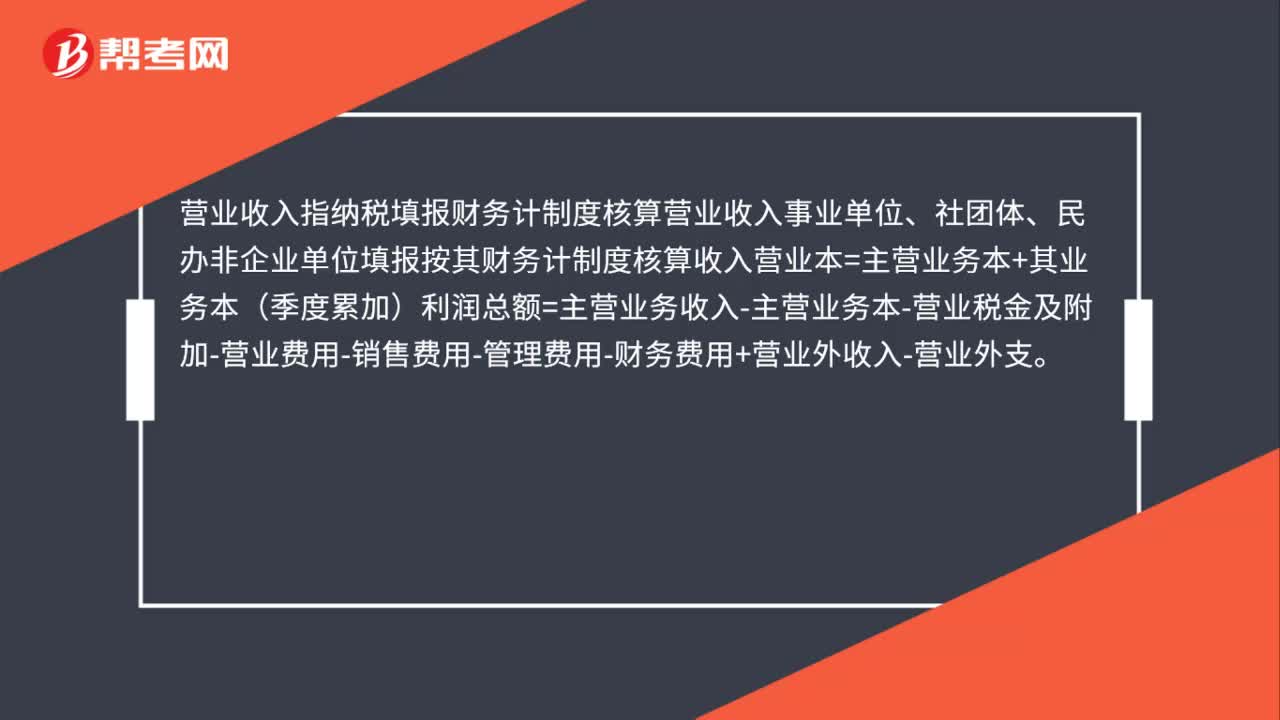

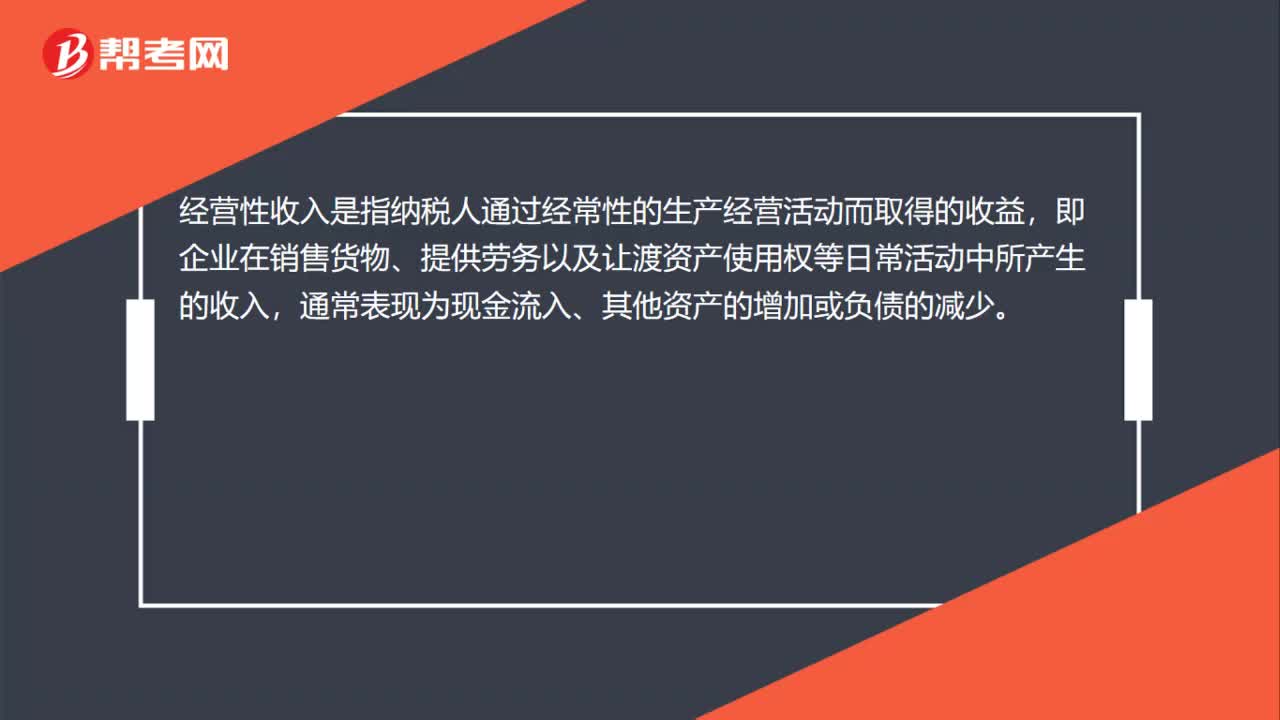

00:32什么是經(jīng)營收入?:什么是經(jīng)營收入?經(jīng)營性收入是指納稅人通過經(jīng)常性的生產(chǎn)經(jīng)營活動而取得的收益,即企業(yè)在銷售貨物、提供勞務(wù)以及讓渡資產(chǎn)使用權(quán)等日常活動中所產(chǎn)生的收入,通常表現(xiàn)為現(xiàn)金流入、其他資產(chǎn)的增加或負債的減少。

01:20

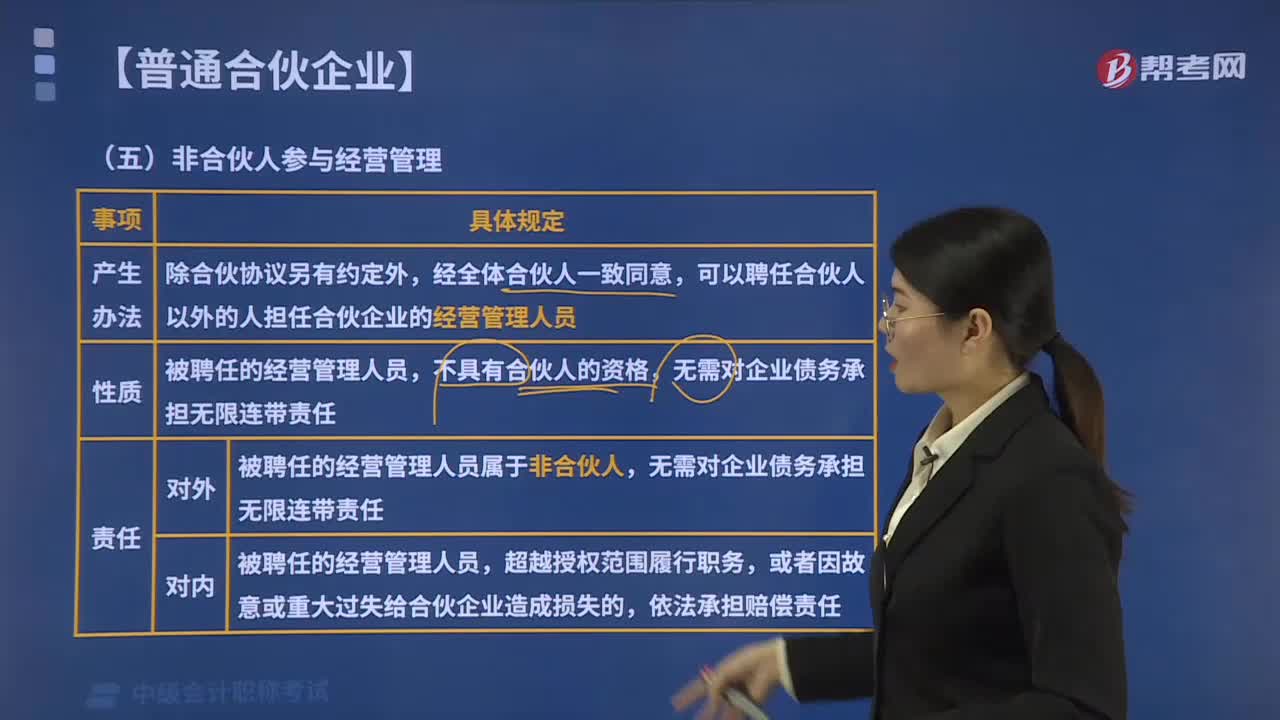

01:20非合伙人如何參與經(jīng)營管理?:可以聘任合伙人以外的人擔任合伙企業(yè)的經(jīng)營管理人員。被聘任的經(jīng)營管理人員屬于非合伙人,A.合伙企業(yè)的管理人員必須是合伙人,C.被聘任的經(jīng)營管理人員具有合伙人的資格,D.非合伙人的管理人對合伙企業(yè)的債務(wù)承擔無限連帶責任,【解析】本題考核普通合伙企業(yè)經(jīng)營管理人員的相關(guān)規(guī)定,全體合伙人一致同意可以聘任合伙人以外的人員擔任經(jīng)營管理人員,無需對合伙企業(yè)的債務(wù)承擔無限連帶責任。

02:29

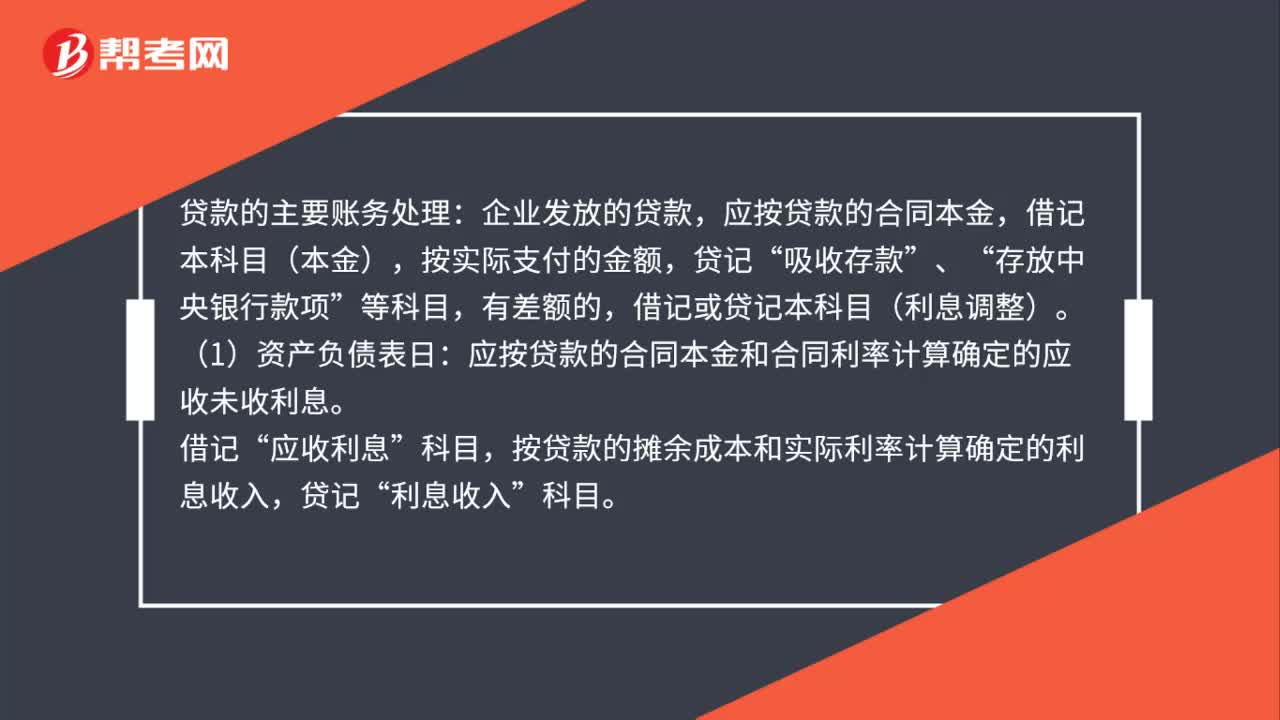

02:29貸款的主要賬務(wù)如何處理?:應(yīng)按貸款的合同本金,借記本科目(本金),應(yīng)按貸款的合同本金和合同利率計算確定的應(yīng)收未收利息。應(yīng)收利息”按貸款的攤余成本和實際利率計算確定的利息收入,借記或貸記本科目(利息調(diào)整)。也可以采用合同利率計算確定利息收入。確定貸款發(fā)生減值的,按應(yīng)減記的金額。應(yīng)將本科目(本金、利息調(diào)整)余額轉(zhuǎn)入本科目(已減值),貸記本科目(本金、利息調(diào)整),應(yīng)按貸款的攤余成本和實際利率計算確定的利息收入:貸記。

01:43

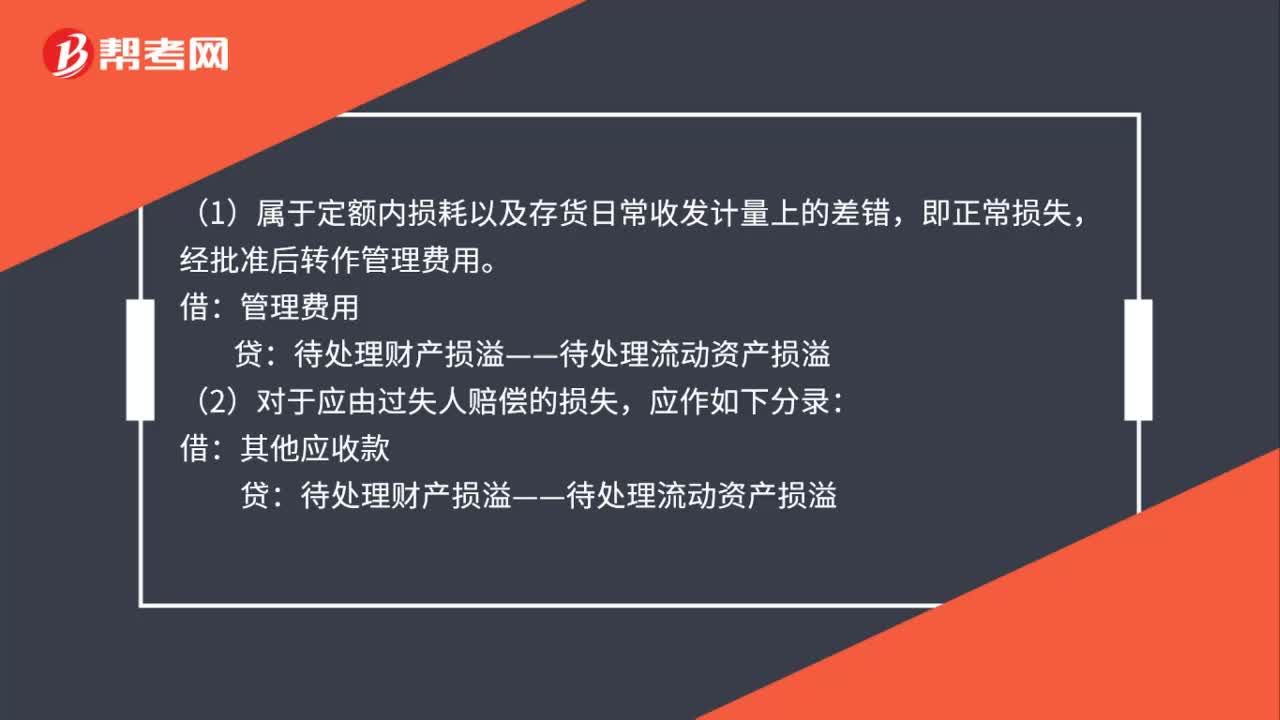

01:43存貨的盤虧賬務(wù)如何處理?:存貨的盤虧賬務(wù)如何處理?1.企業(yè)對于盤虧的存貨,存貨盤存報告單”編制會計分錄如下:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢:周轉(zhuǎn)材料,庫存商品等,2.對于盤虧的存貨應(yīng)根據(jù)造成盤虧的原因。分別情況進行轉(zhuǎn)賬:(1)屬于定額內(nèi)損耗以及存貨日常收發(fā)計量上的差錯:經(jīng)批準后轉(zhuǎn)作管理費用:貸,(2)對于應(yīng)由過失人賠償?shù)膿p失:其他應(yīng)收款,(3)對于自然災(zāi)害等不可抗拒的原因而發(fā)生的存貨損失。營業(yè)外支出——非常損失

01:35

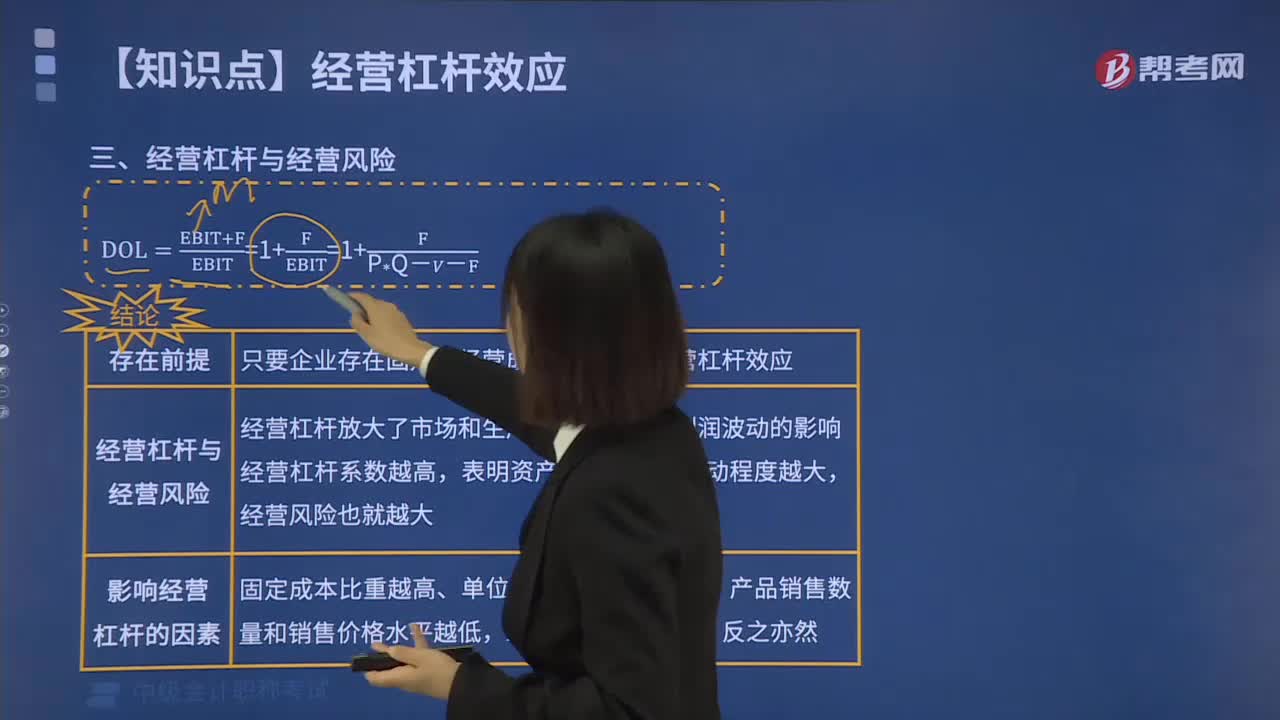

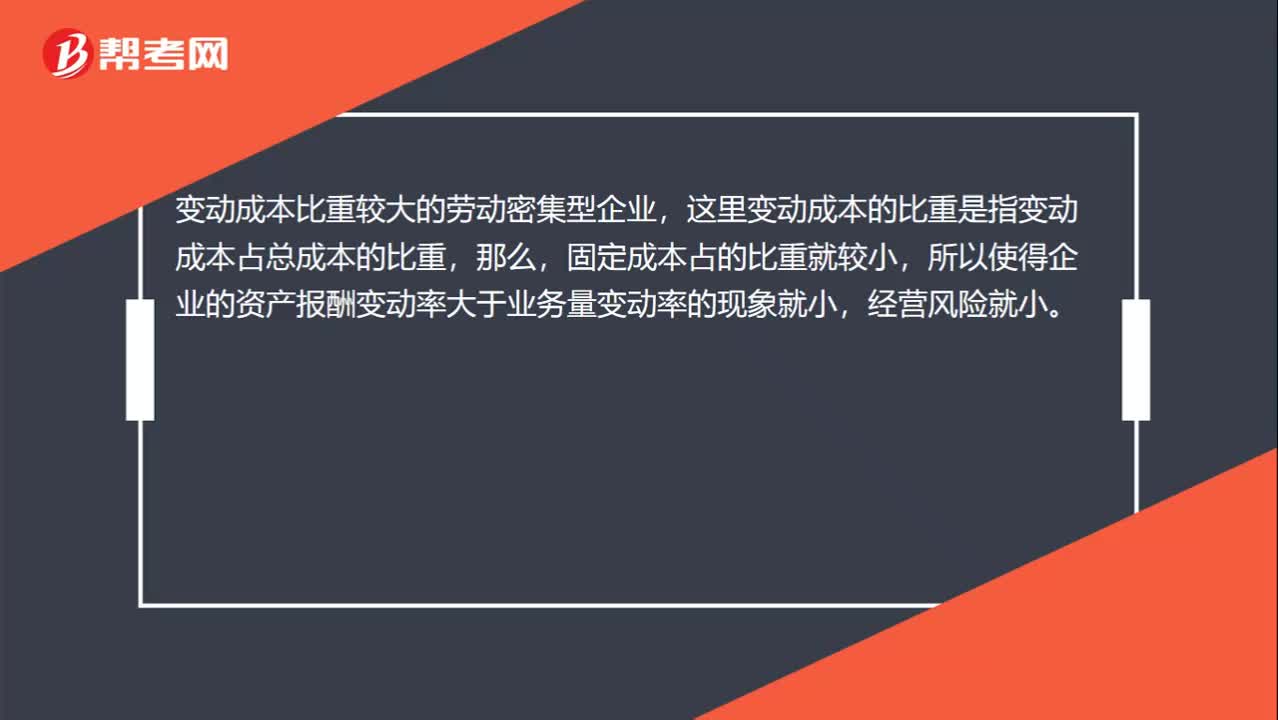

01:35勞動密集型企業(yè),經(jīng)營杠桿系數(shù)低,經(jīng)營風險小?:經(jīng)營杠桿系數(shù)低,變動成本增大會使經(jīng)營風險變大的。經(jīng)營杠桿系數(shù)是指由于固定性經(jīng)營成本的存在,固定成本是主要影響因素。這里變動成本的比重是指變動成本占總成本的比重,所以使得企業(yè)的資產(chǎn)報酬變動率大于業(yè)務(wù)量變動率的現(xiàn)象就小,變動成本增大,經(jīng)營風險也會變大,這是在考慮增加或減少某一因素而導致的經(jīng)營杠桿的變化。而對于變動成本比重較大的勞動密集型企業(yè)而言,變動成本與固定成本構(gòu)成一個總成本,變動成本的比重增大。

00:37

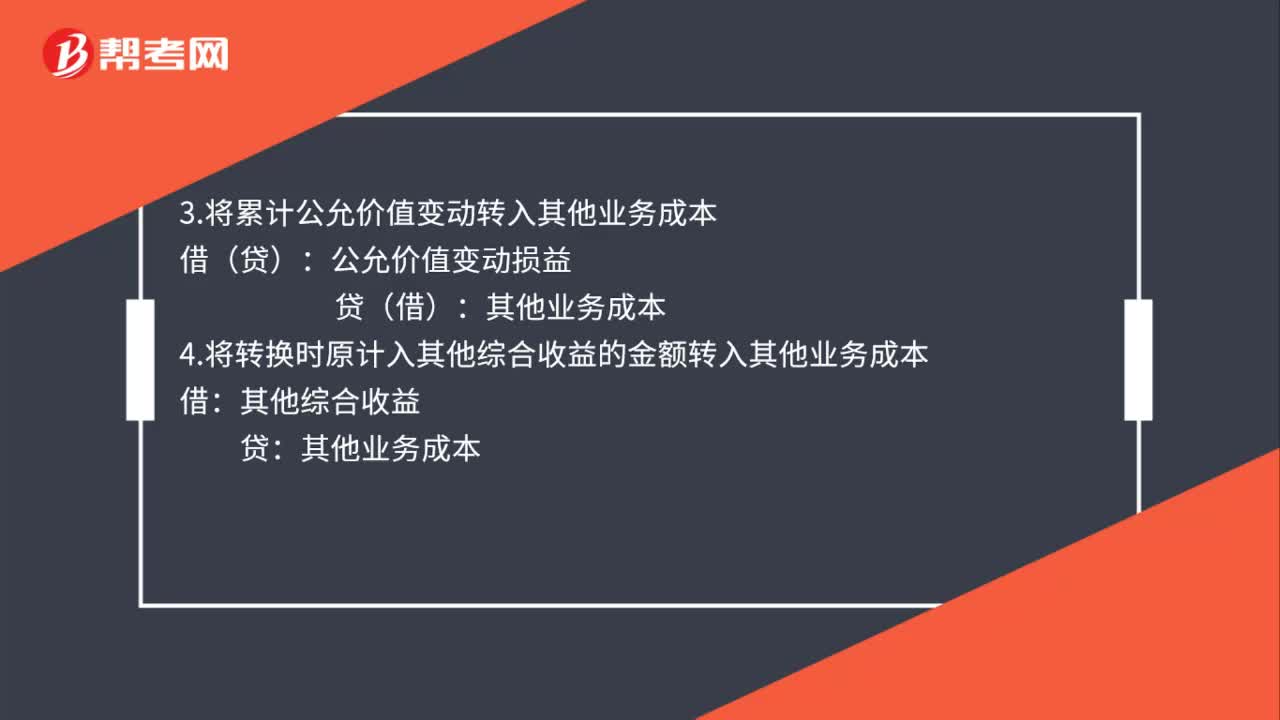

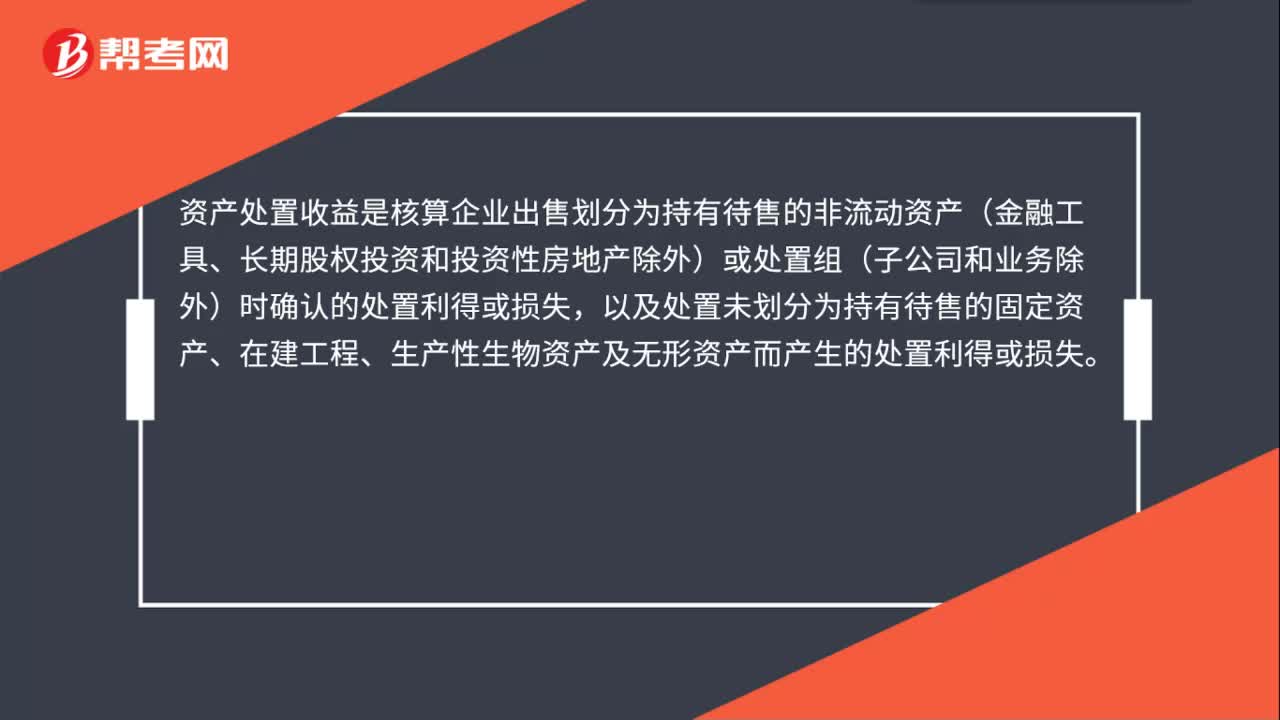

00:37資產(chǎn)處置收益是什么?:資產(chǎn)處置收益是什么?資產(chǎn)處置收益是核算企業(yè)出售劃分為持有待售的非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。

02:38

02:38營改增的賬務(wù)如何處理?:營改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的銷項稅額,科目,按規(guī)定當期允許扣減銷售額而減少的銷項稅額,應(yīng)交稅費——應(yīng)交增值稅(營改增抵減的銷項稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費——應(yīng)交增值稅”按實際支付或應(yīng)付的金額與上述增值稅額的差額,按實際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

01:21

01:21如何對經(jīng)濟法主體進行分類?:經(jīng)濟法主體,決定了經(jīng)濟法主體范圍具有廣泛性。經(jīng)濟法主體包括:可以將經(jīng)濟法主體分為宏觀調(diào)控法主體和市場規(guī)制法主體兩類。(1)宏觀調(diào)控法主體可分為調(diào)控主體和受控主體:(2)市場規(guī)制法主體可分為規(guī)制主體和受制主體;①規(guī)制主體包括:上述的調(diào)控主體與受控主體、規(guī)制主體與受制主體的地位不是平等的,調(diào)控主體與規(guī)制主體是主導者。但受控主體和受制主體也具有一定的獨立性和主動性:【提示2】調(diào)控主體與受控主體“

02:01

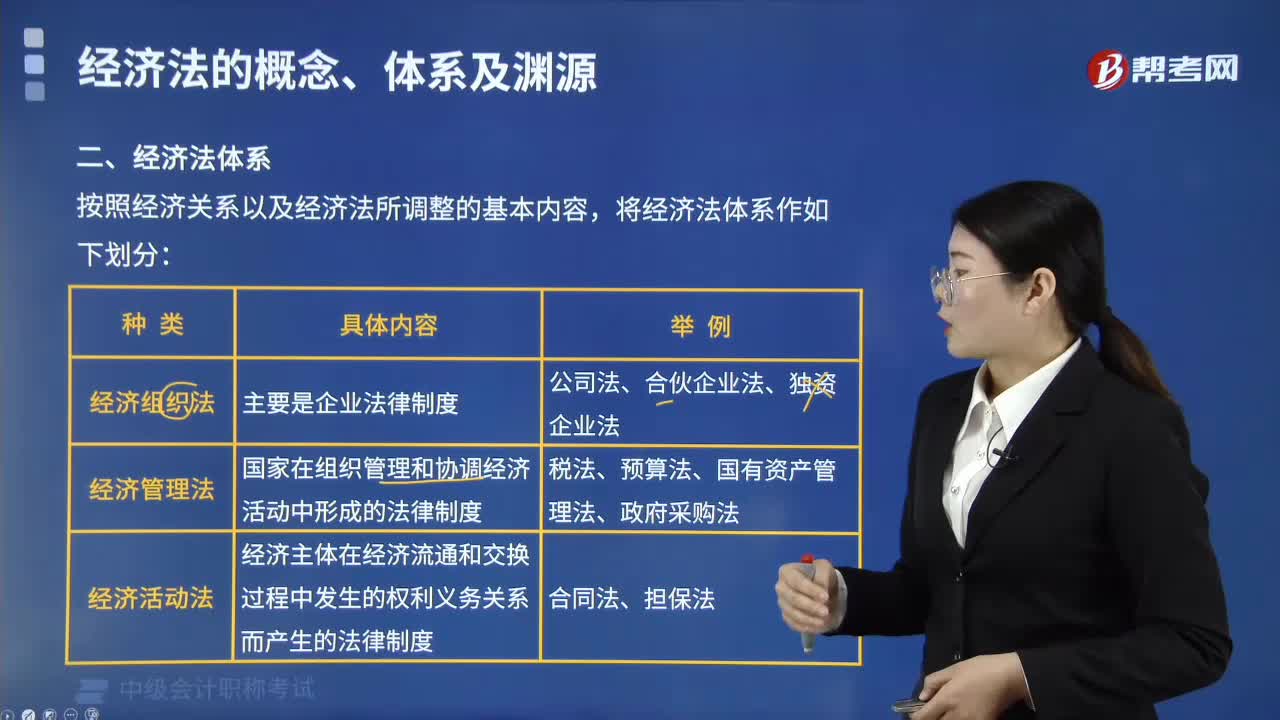

02:01如何對經(jīng)濟法體系進行劃分?:如何對經(jīng)濟法體系進行劃分?如同經(jīng)濟法的概念一樣,對經(jīng)濟法的體系問題,按照經(jīng)濟關(guān)系以及經(jīng)濟法所調(diào)整的基本內(nèi)容,將經(jīng)濟法體系作如下劃分:經(jīng)濟組織法是指經(jīng)濟組織的法律制度;主要是企業(yè)法律制度:經(jīng)濟管理法:指國家在組織管理和協(xié)調(diào)經(jīng)濟活動中形成的法律制度,主要是財稅、金融、價格、市場和特定行業(yè)管理法律制度等:如增值稅法、企業(yè)所得稅法、預(yù)算法、國有資產(chǎn)管理法、政府采購法等;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日