下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

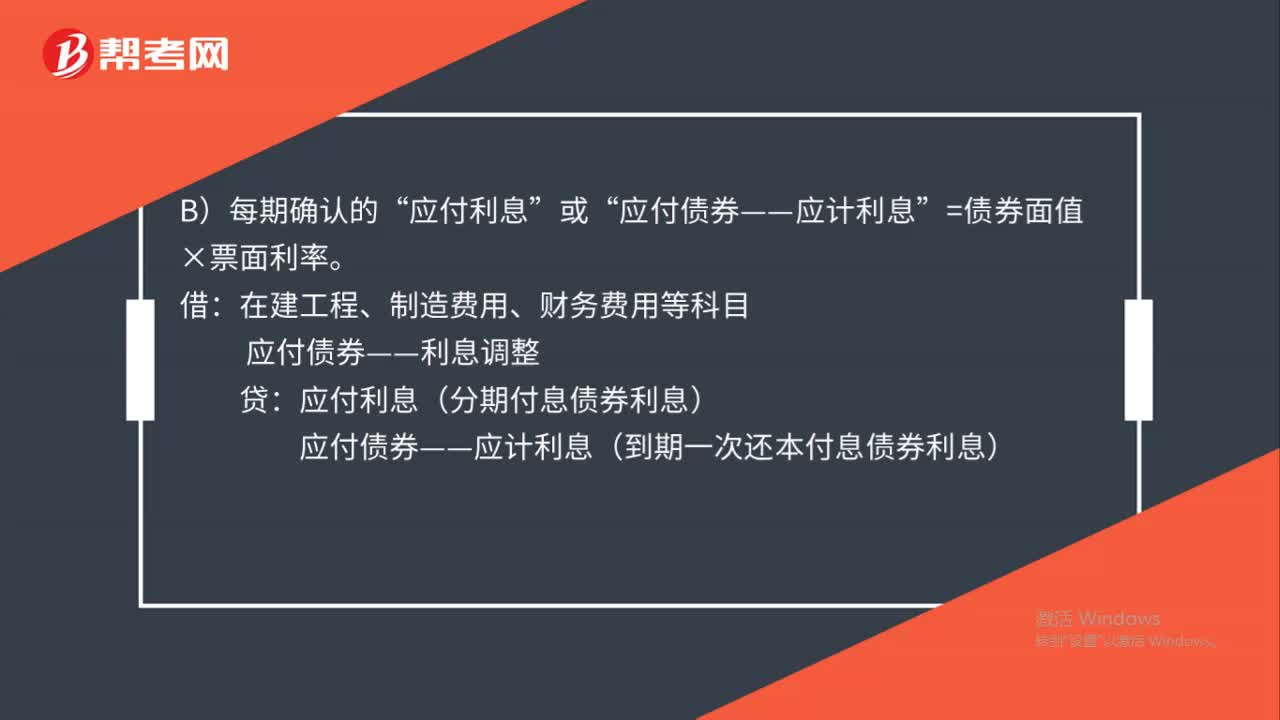

00:37應(yīng)付債券利息調(diào)整怎么計算?:應(yīng)付債券利息調(diào)整怎么計算?在初始確認時,實際收到的價款與債券的面值之間的差額就是應(yīng)付債券——利息調(diào)整。在持有期間,按照面值乘以票面利率確認應(yīng)付利息,按照攤余成本乘以實際利率確認財務(wù)費用,財務(wù)費用和應(yīng)付利息之間的差額計入應(yīng)付債券——利息調(diào)整。

00:41

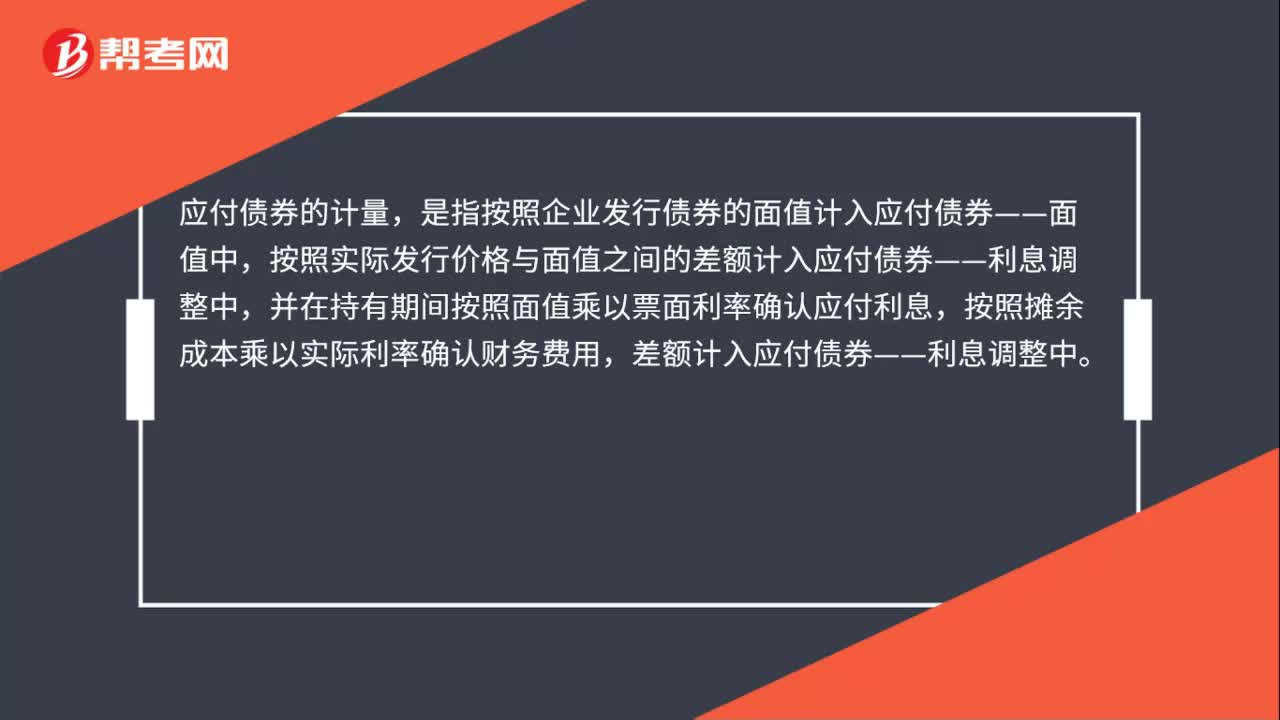

00:41應(yīng)付債券的計量是什么?:應(yīng)付債券的計量,是指按照企業(yè)發(fā)行債券的面值計入應(yīng)付債券——面值中,按照實際發(fā)行價格與面值之間的差額計入應(yīng)付債券——利息調(diào)整中,并在持有期間按照面值乘以票面利率確認應(yīng)付利息,按照攤余成本乘以實際利率確認財務(wù)費用,差額計入應(yīng)付債券——利息調(diào)整中。

00:45

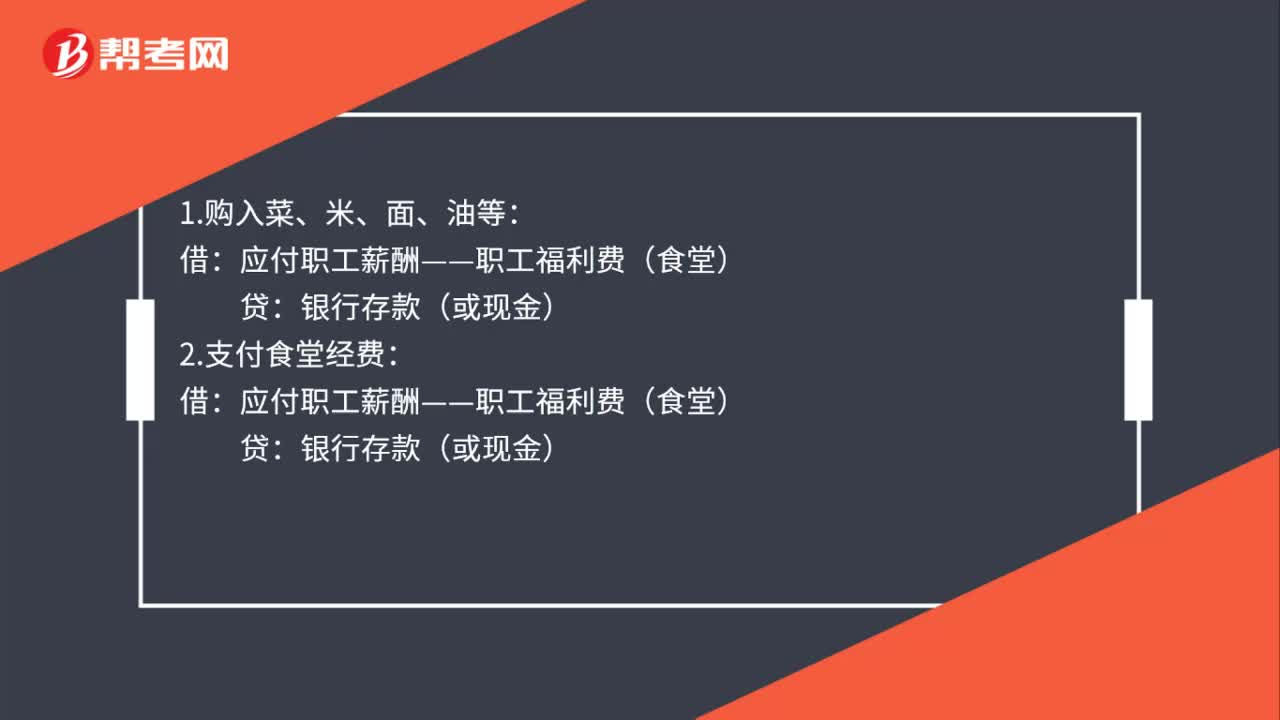

00:45職工食堂費用會計處理是什么?:職工食堂費用會計處理是什么?1.購入菜、米、面、油等:2.支付食堂經(jīng)費:應(yīng)付職工薪酬——職工福利費(食堂):銀行存款(或現(xiàn)金):3.根據(jù)員工服務(wù)對象分配借管理費用(銷售費用制造費用等)——職工福利費貸應(yīng)付職工薪酬——職工福利費(食堂)

00:17

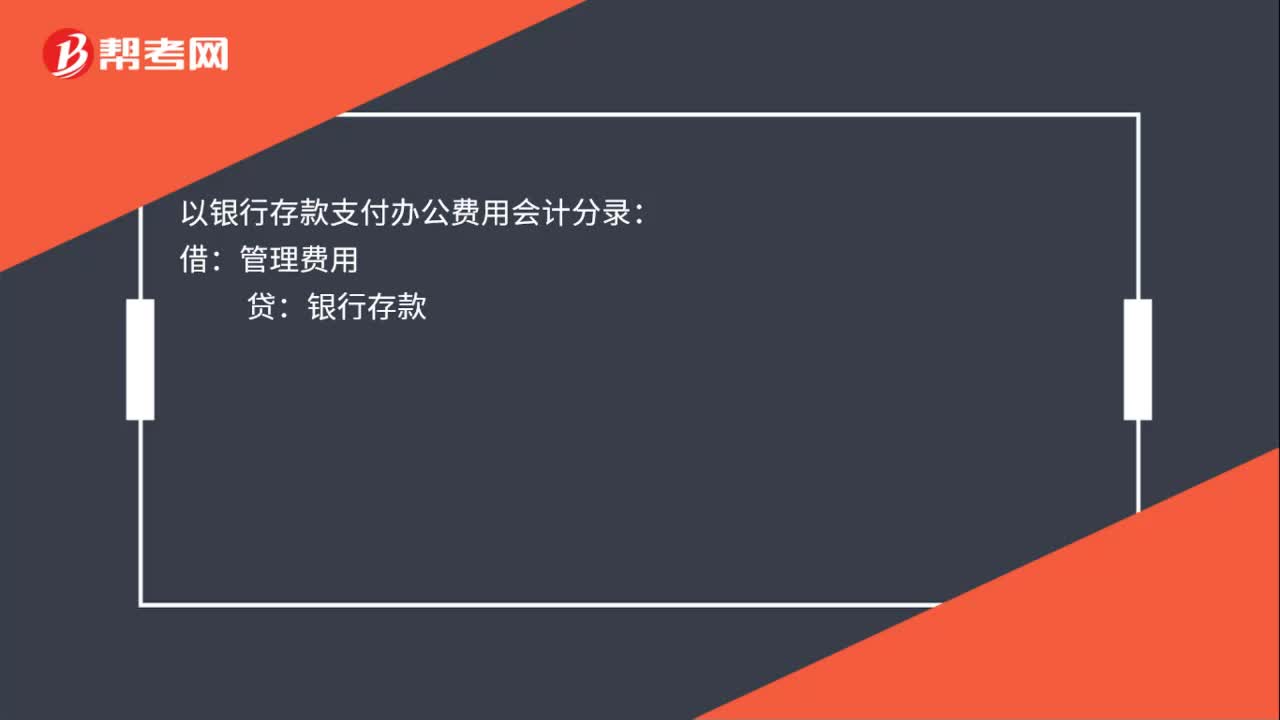

00:17以銀行存款支付辦公費用的會計分錄是什么?:以銀行存款支付辦公費用會計分錄:借:管理費用:貸銀行存款

01:21

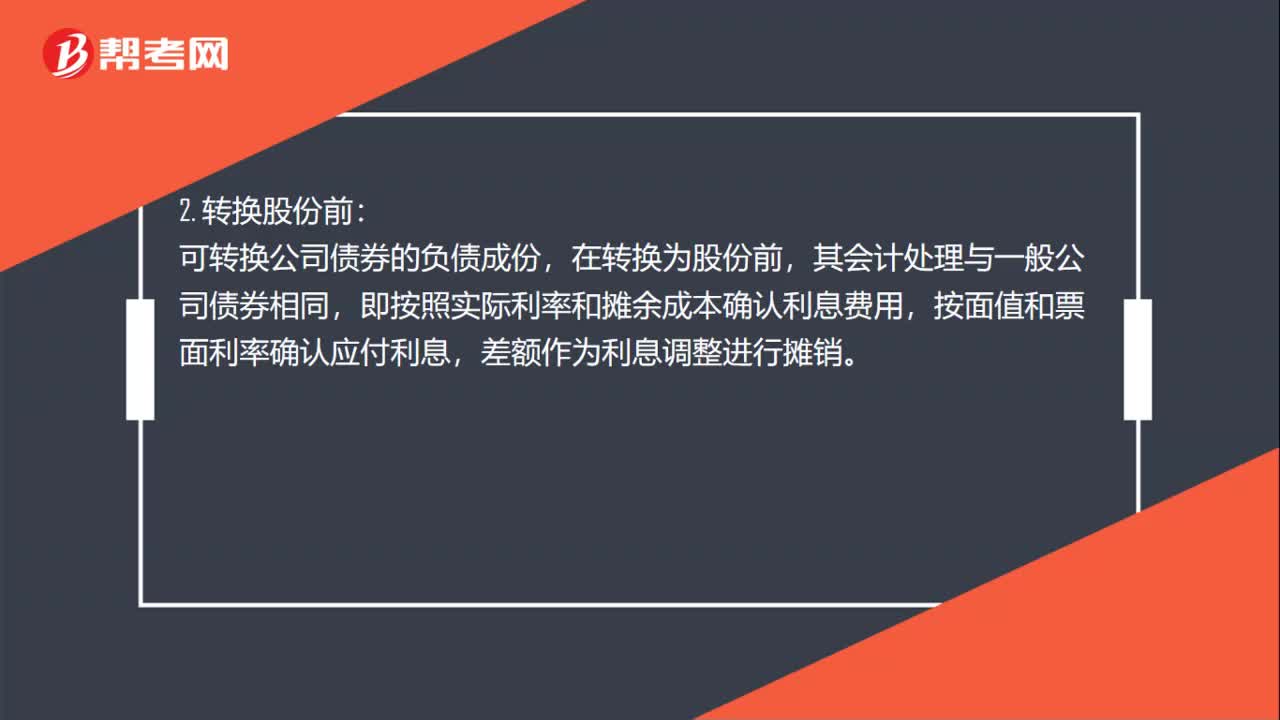

01:21可轉(zhuǎn)換公司債券的會計處理是什么?:可轉(zhuǎn)換公司債券的會計處理是什么?1. 發(fā)行可轉(zhuǎn)換公司債券時:應(yīng)付債券——可轉(zhuǎn)換公司債券(面值),——可轉(zhuǎn)換公司債券(利息調(diào)整)(也可能在借方),可轉(zhuǎn)換公司債券的負債成份,其會計處理與一般公司債券相同:即按照實際利率和攤余成本確認利息費用:按面值和票面利率確認應(yīng)付利息差額作為利息調(diào)整進行攤銷應(yīng)付債券——可轉(zhuǎn)換公司債券(面值、利息調(diào)整)(賬面余額)其他權(quán)益工具(轉(zhuǎn)換部分權(quán)益成分的公允價值)

02:54

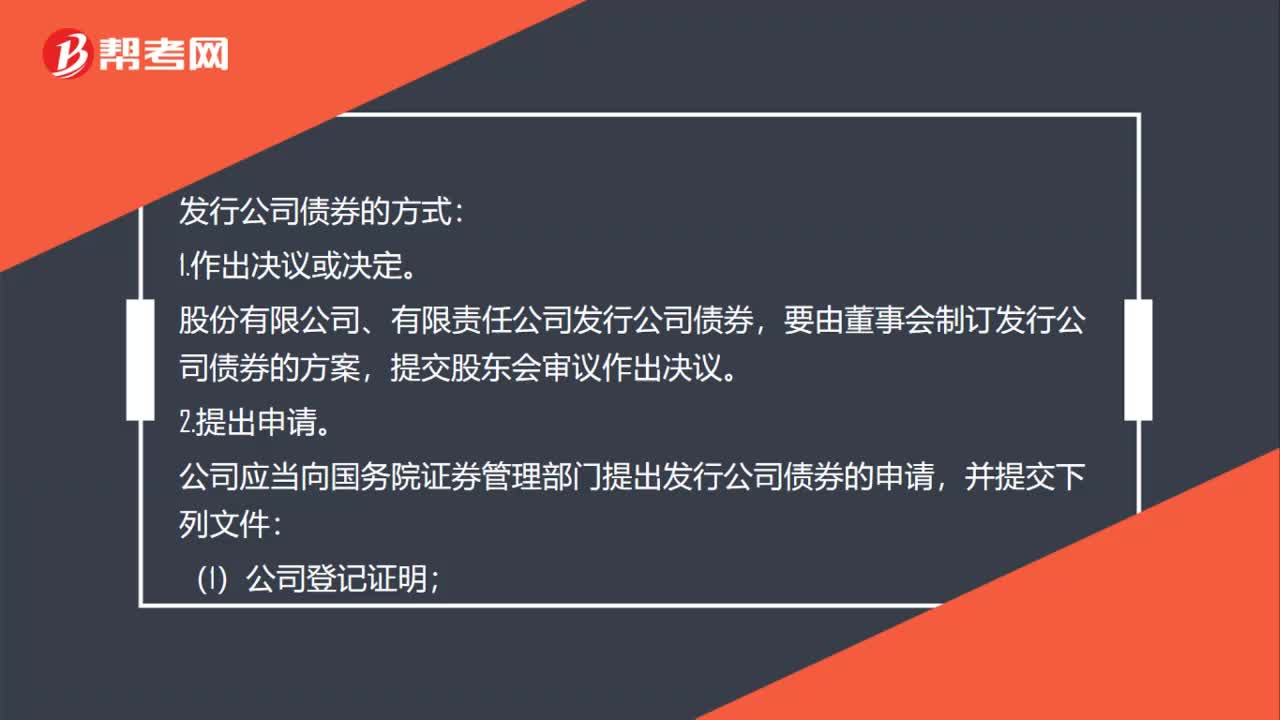

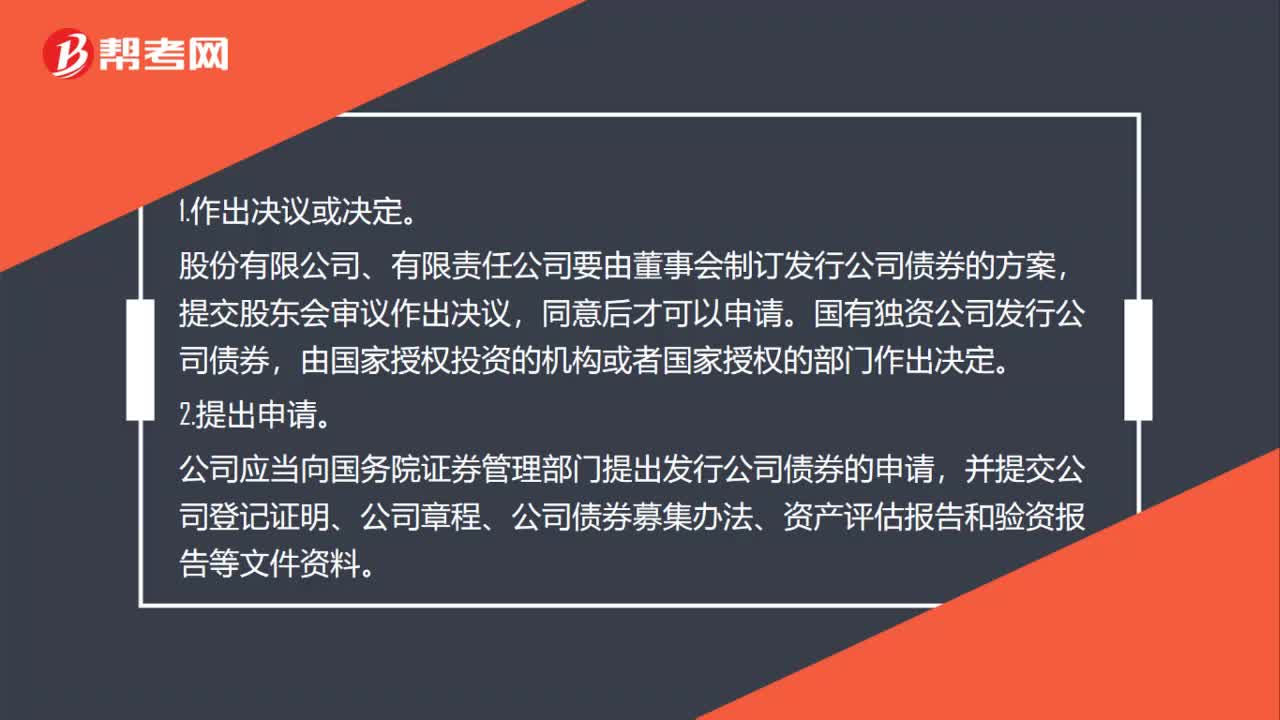

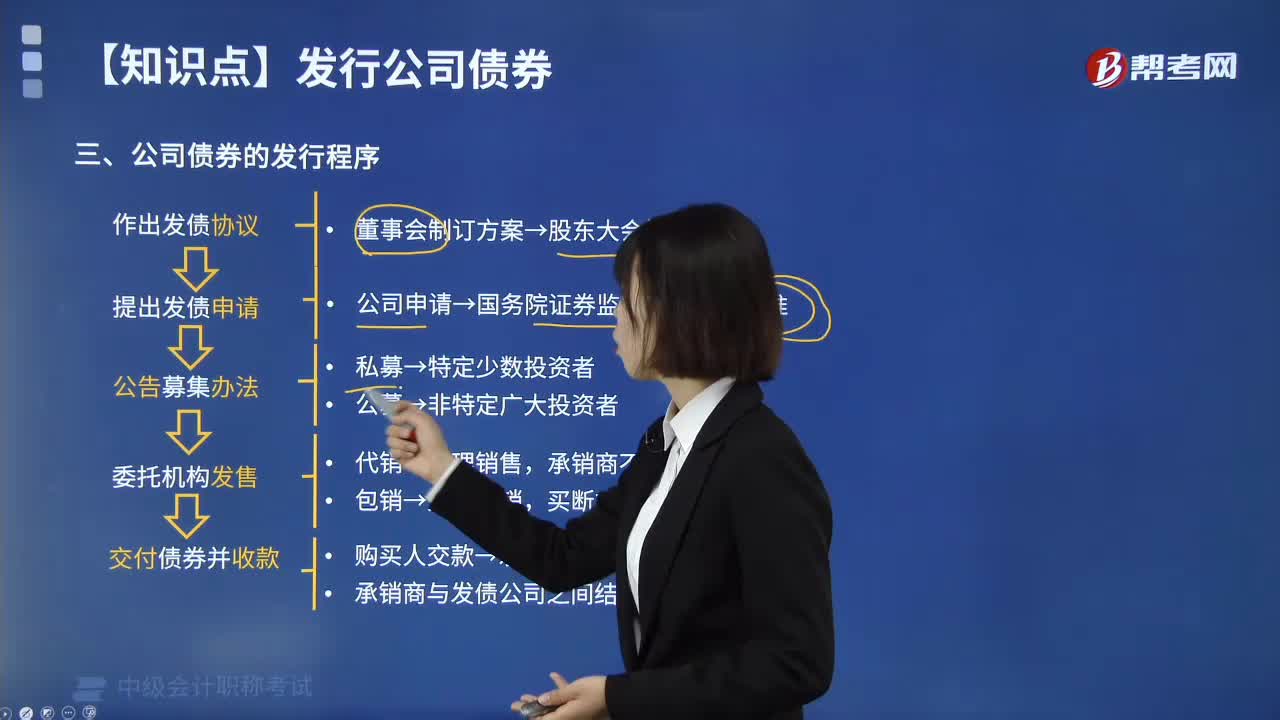

02:54公司債券的發(fā)行程序是什么?:擬發(fā)行公司債券的公司,需要由公司董事會制訂公司債券發(fā)行的方案,公司申請發(fā)行債券由國務(wù)院證券監(jiān)督管理部門批準,公司申請應(yīng)提交公司營業(yè)執(zhí)照、公司章程、公司債券募集辦法、資產(chǎn)評估報告和驗資報告等正式文件。公司發(fā)行債券的申請經(jīng)批準后,公司債券募集分為私募發(fā)行和公募發(fā)行,私募發(fā)行是以特定的少數(shù)投資者為指定對象發(fā)行債券。公募發(fā)行是在證券市場上以非特定的廣大投資者為對象公開發(fā)行債券。

03:34

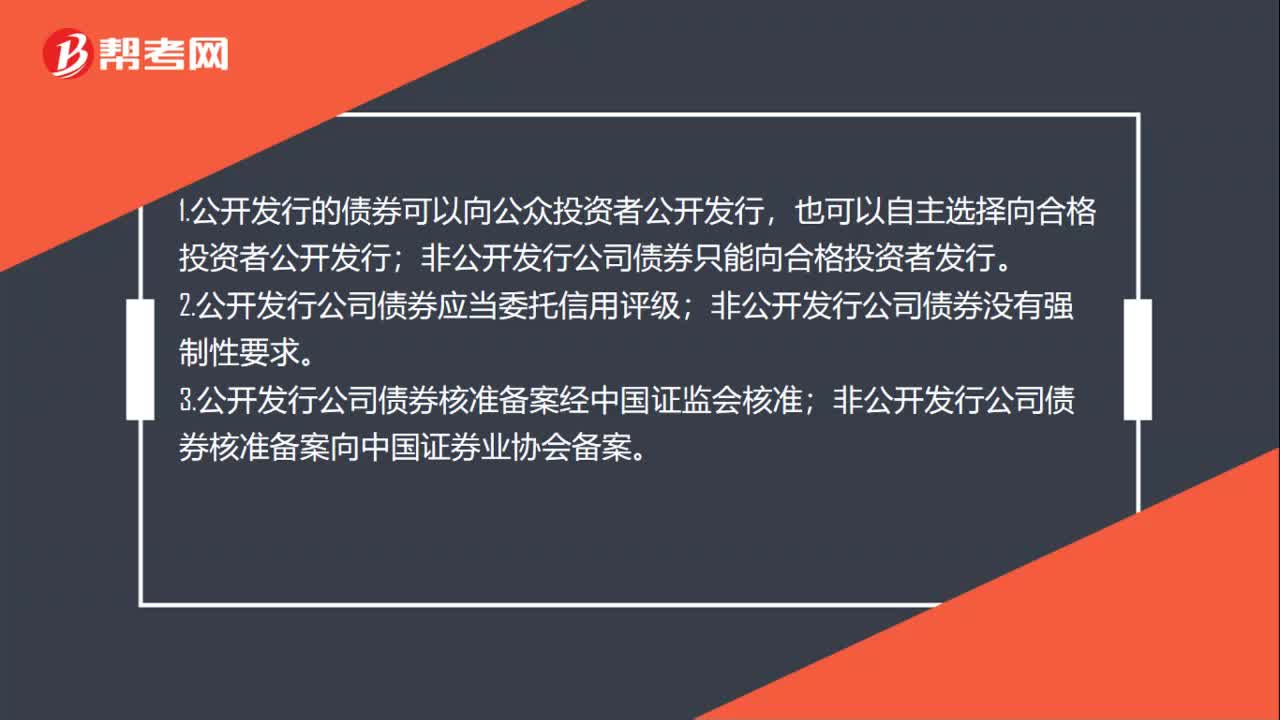

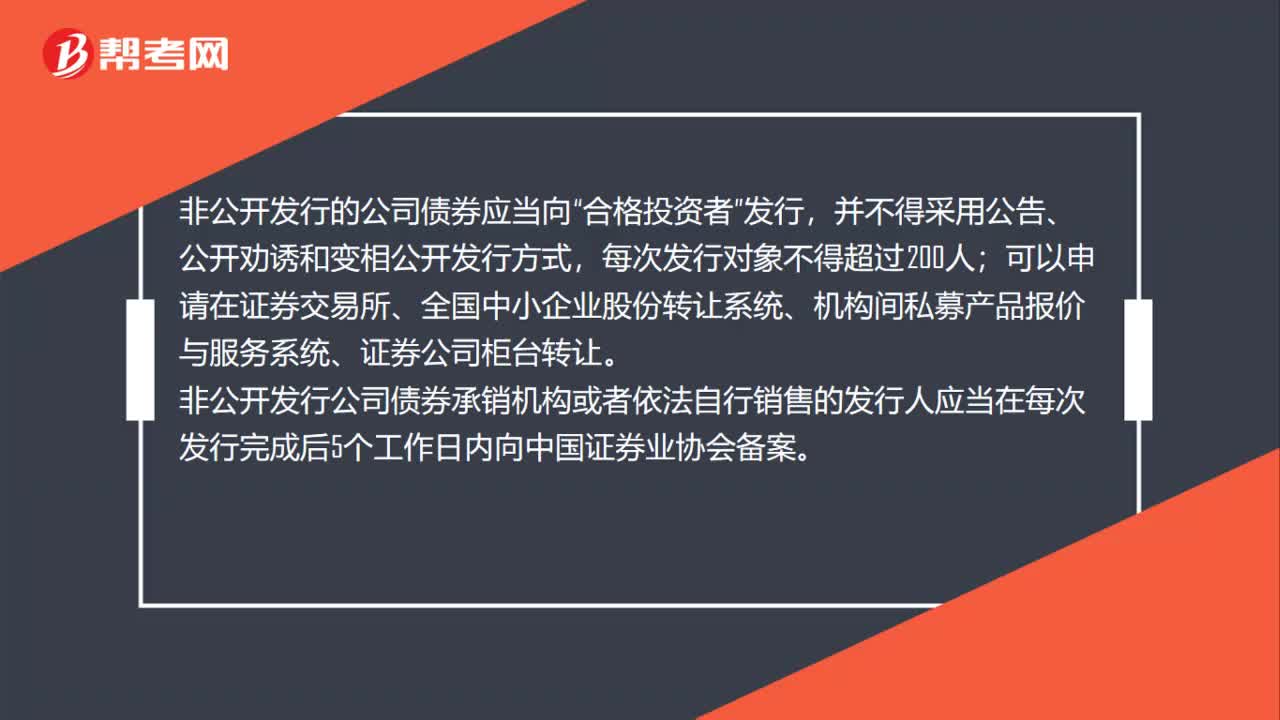

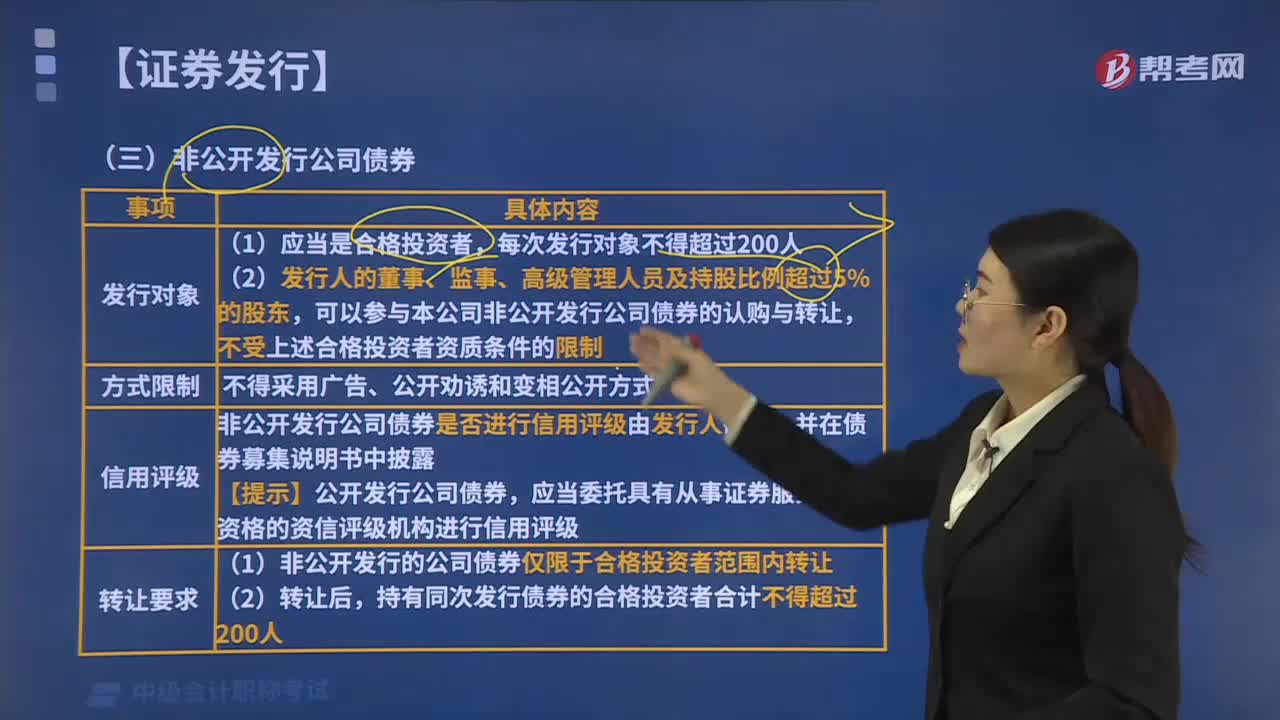

03:34什么是非公開發(fā)行公司債券?:可以申請在證券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)、機構(gòu)間私募產(chǎn)品報價與服務(wù)系統(tǒng)、證券公司柜臺轉(zhuǎn)讓。非公開發(fā)行公司債券承銷機構(gòu)或者依法自行銷售的發(fā)行人應(yīng)當在每次發(fā)行完成后5個工作日內(nèi)向中國證券業(yè)協(xié)會備案。非公開發(fā)行公司債券是否進行信用評級由發(fā)行人確定。【提示】公開發(fā)行公司債券,(1)非公開發(fā)行的公司債券僅限于合格投資者范圍內(nèi)轉(zhuǎn)讓,關(guān)于非公開發(fā)行公司債券的表述中。

00:47

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(nèi)(2)以較低的成本向市場傳達利好信號(3)有利于保持公司的流動性

00:25

00:25應(yīng)付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?:應(yīng)付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?債券可轉(zhuǎn)換公司債券利息調(diào)整是指的應(yīng)付債券負債成分公允價值與負債的面值之間的差額,以及在持有期間對負債部分的攤銷。

00:44

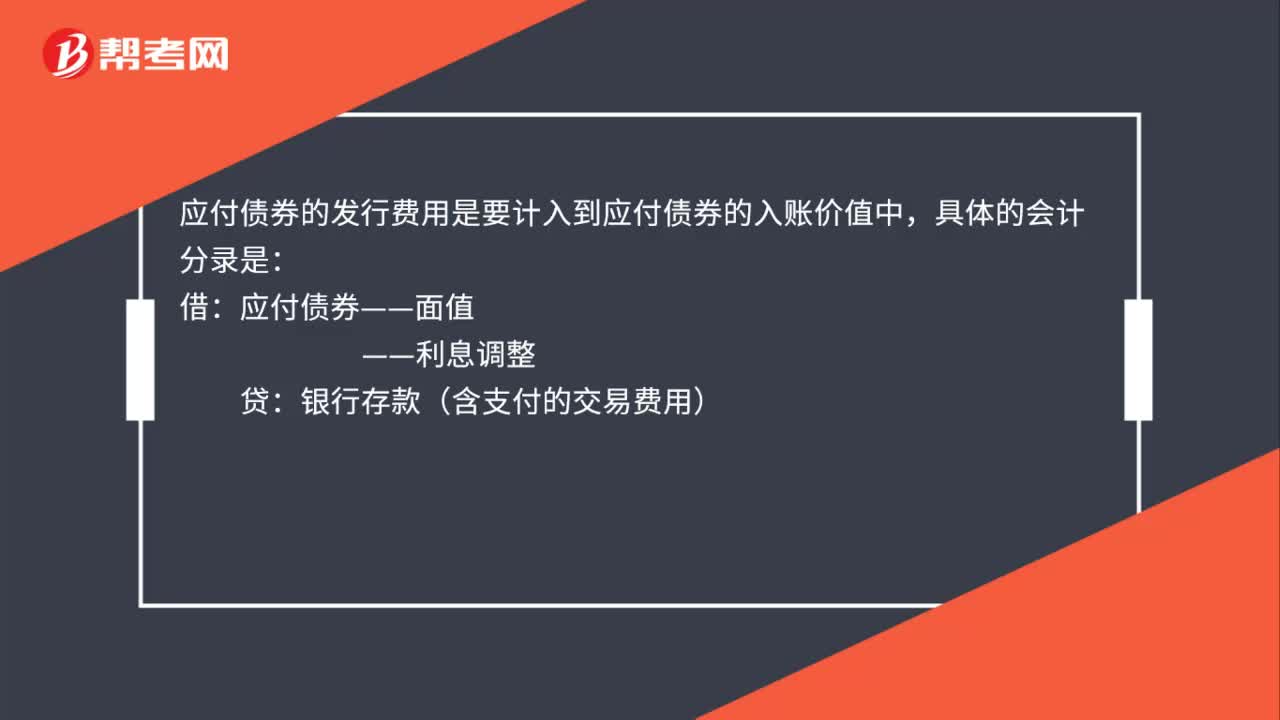

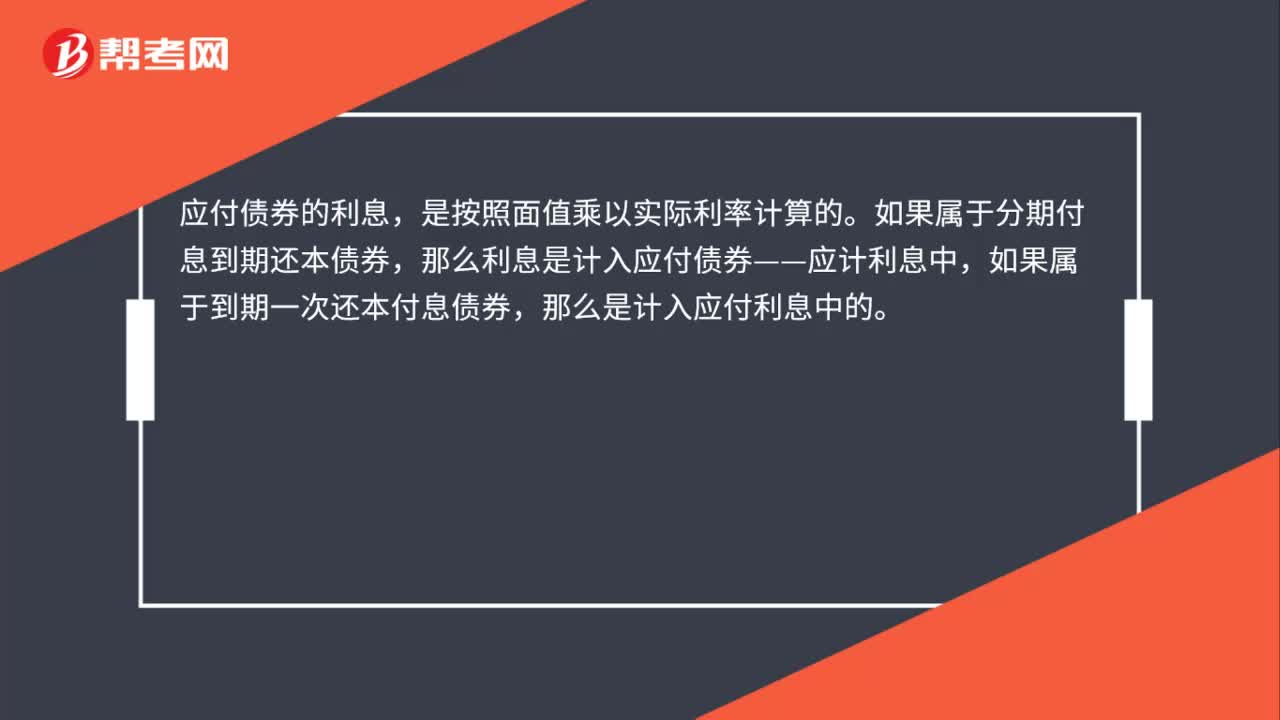

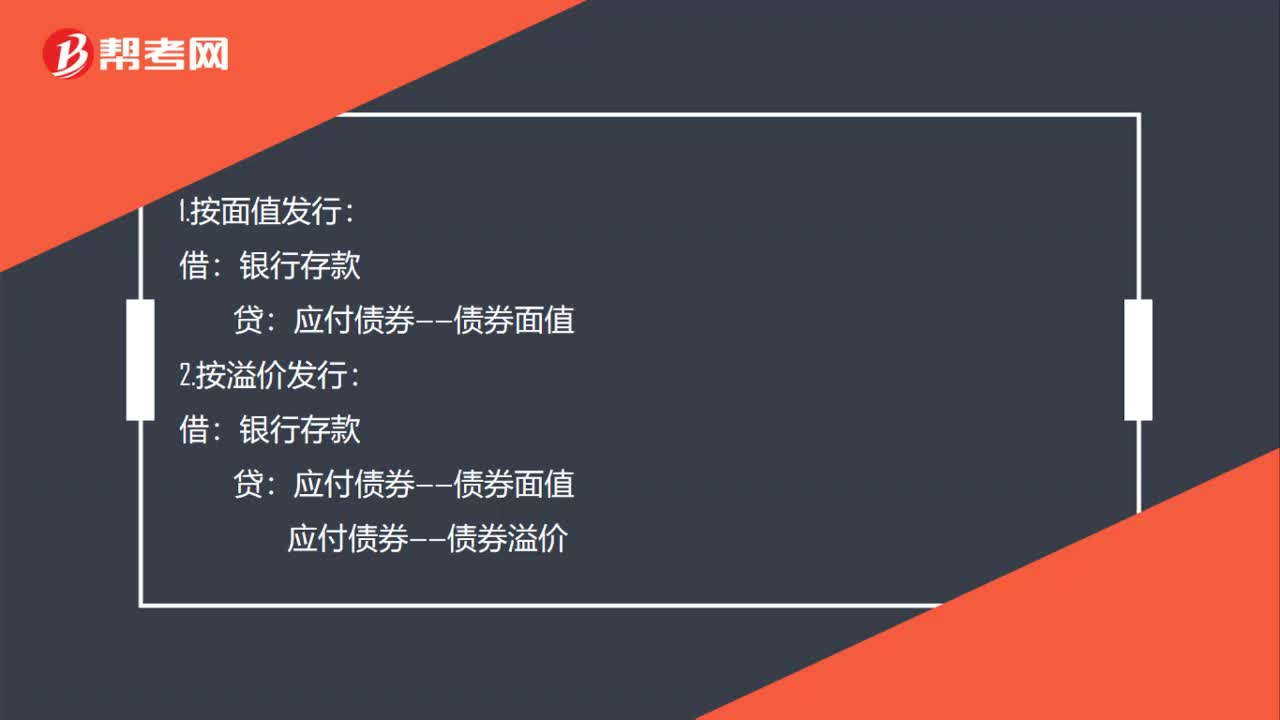

00:44應(yīng)付債券科目有哪些?:應(yīng)付債券科目有哪些?應(yīng)付債券的明細科目有面值、應(yīng)計利息、利息調(diào)整三個。1. 應(yīng)付債券——面值表示的是債券的票面金額。2. 應(yīng)付債券——應(yīng)計利息是指到期一次還本付息債券在持有期間計提利息計入的科目。3. 應(yīng)付債券——利息調(diào)整,指的是在初始確認時債券面值與實際收到的款項的差額,以及在持有期間財務(wù)費用與應(yīng)付利息之間的差額。

00:48

00:48應(yīng)付債券的T型賬是什么?:T型賬又稱丁字賬戶是賬戶的簡單格式,由于該賬戶與大寫的字母“T”或漢字“丁”形似。一個T型賬戶有左方和右方,分別稱作“借方”和“貸方”金額記入其左方時稱為。借記“記入其右方則為,貸記“該賬戶”應(yīng)付債券的T型賬。指的是把應(yīng)付債券的所有二級明細科目按照借貸方向填到丁字賬戶中。

02:29

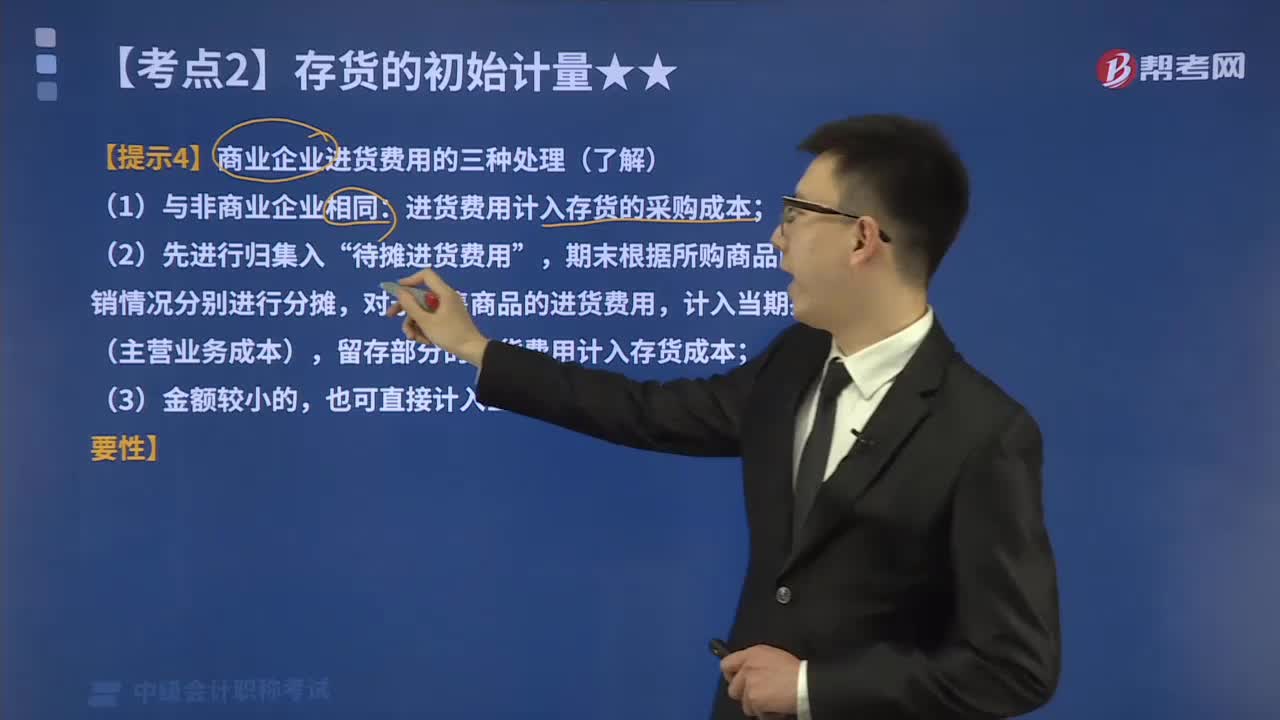

02:29如何對商業(yè)企業(yè)進貨費用進行會計處理?:如何對商業(yè)企業(yè)進貨費用進行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用,進貨費用計入存貨的采購成本;期末根據(jù)所購商品的存銷情況分別進行分攤,對于已售商品的進貨費用,計入當期損益(主營業(yè)務(wù)成本),留存部分的進貨費用計入存貨成本,(3)企業(yè)采購商品成本的進貨費用金額較小的;也可直接計入當期損益(銷售費用),應(yīng)計入進口原材料入賬價值的有( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日