-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:56

02:56

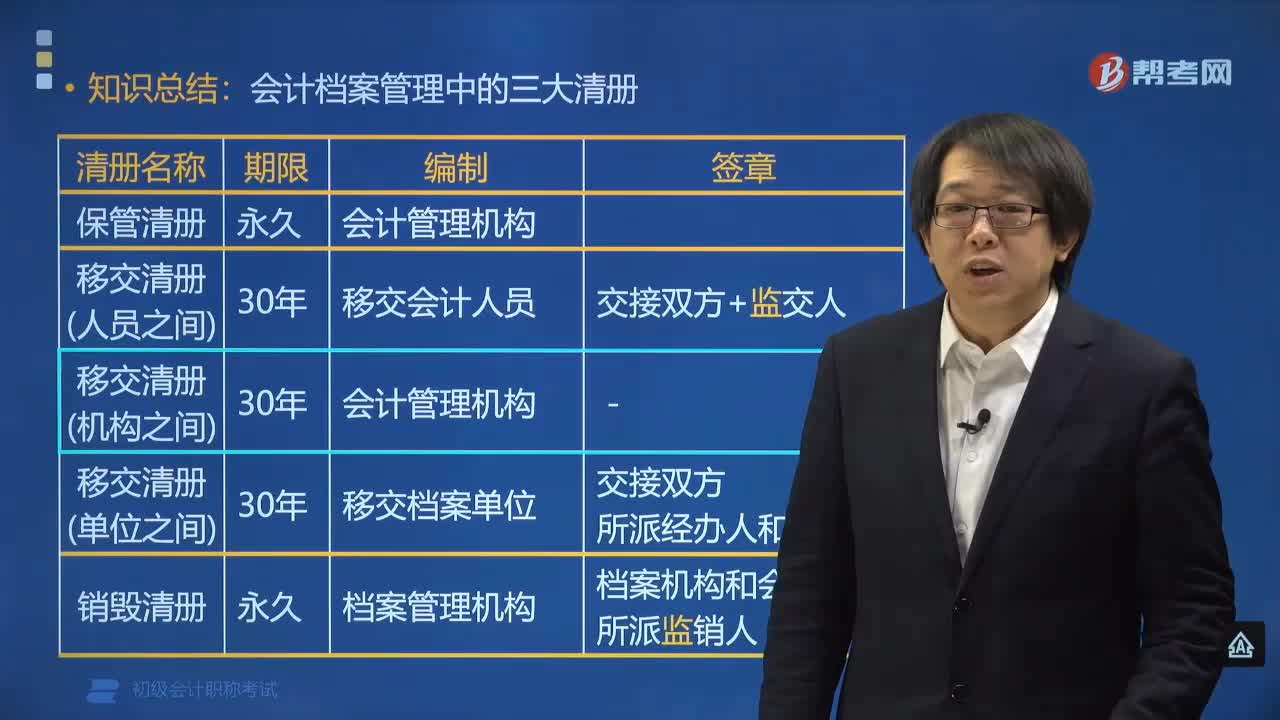

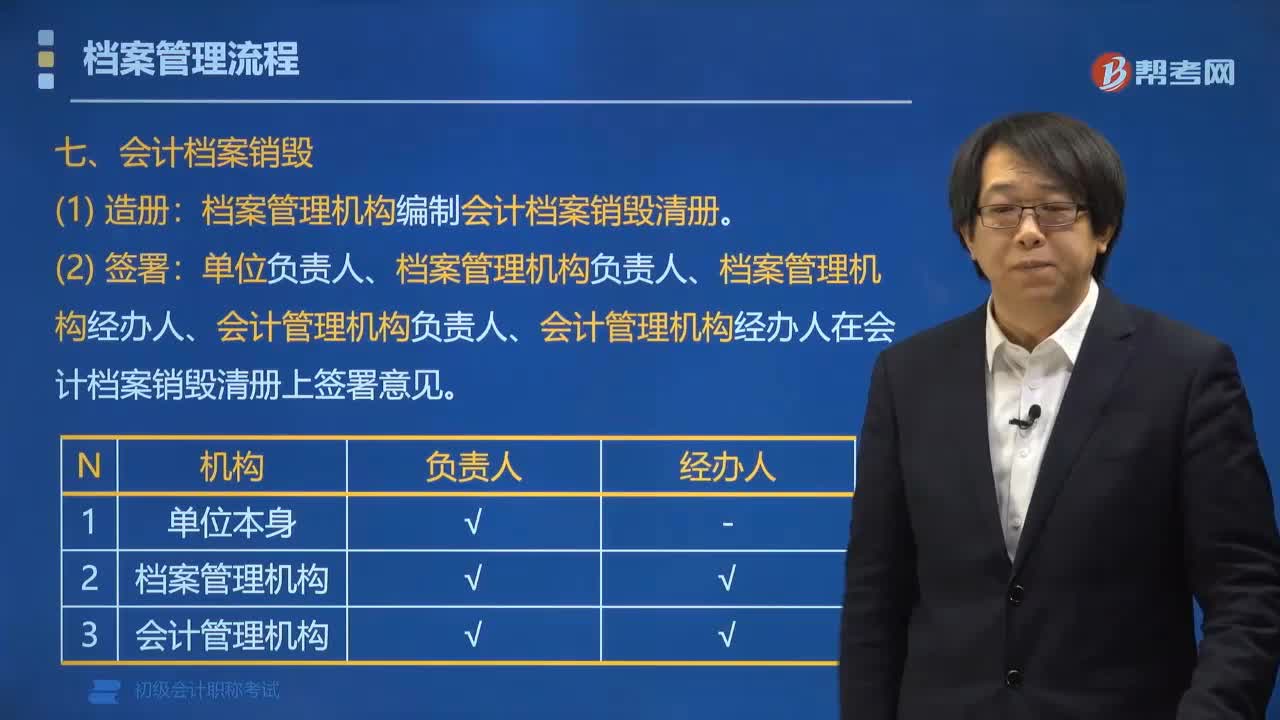

會計檔案的銷毀程序是什么?:會計檔案的銷毀程序是什么?會計檔案保管期滿需要銷毀時,檔案管理機構(gòu)編制會計檔案銷毀清冊。單位負(fù)責(zé)人、檔案管理機構(gòu)負(fù)責(zé)人、檔案管理機構(gòu)經(jīng)辦人、會計管理機構(gòu)負(fù)責(zé)人、會計管理機構(gòu)經(jīng)辦人在會計檔案銷毀清冊上簽署意見。檔案管理機構(gòu)負(fù)責(zé)組織會計檔案銷毀工作。檔案管理機構(gòu)與會計管理機構(gòu)共同派員監(jiān)銷。電子會計檔案還應(yīng)信息系統(tǒng)管理機構(gòu)共同派員監(jiān)銷。應(yīng)當(dāng)按照《銷毀清冊》清點核對;應(yīng)當(dāng)在《銷毀清冊》上簽名或蓋章。

03:41

03:41

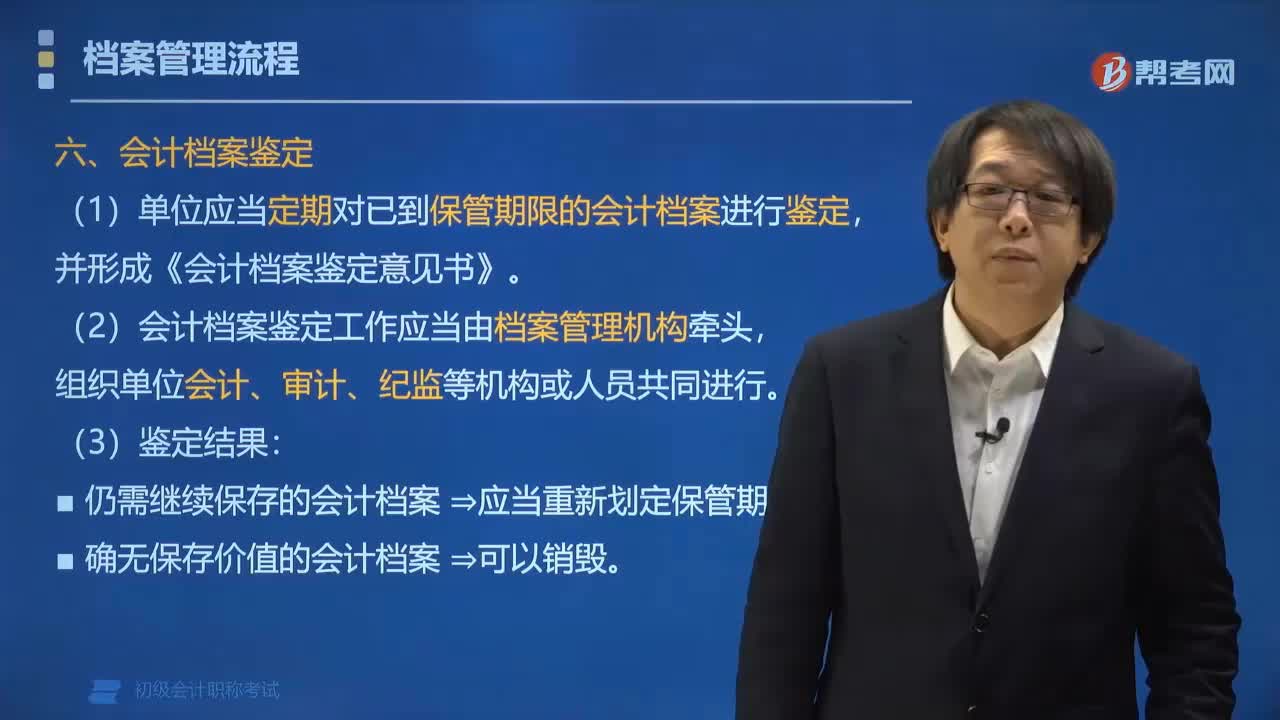

什么是會計檔案的鑒定?:什么是會計檔案的鑒定?會計檔案的鑒定就是單位應(yīng)當(dāng)定期對已到保管期限的會計檔案進行鑒定,并形成《會計檔案鑒定意見書》。1. 會計檔案鑒定工作應(yīng)當(dāng)由檔案管理機構(gòu)牽頭,組織單位會計、審計、紀(jì)監(jiān)等機構(gòu)或人員共同進行。(2)此類紙質(zhì)會計檔案應(yīng)當(dāng)單獨抽出立卷。電子會計檔案單獨轉(zhuǎn)存。并在會計檔案保管清冊、會計檔案鑒定意見書、會計檔案銷毀清冊中列明,【例題?單選題】會計檔案的鑒定工作應(yīng)由()牽頭組織進行。

01:08

01:08

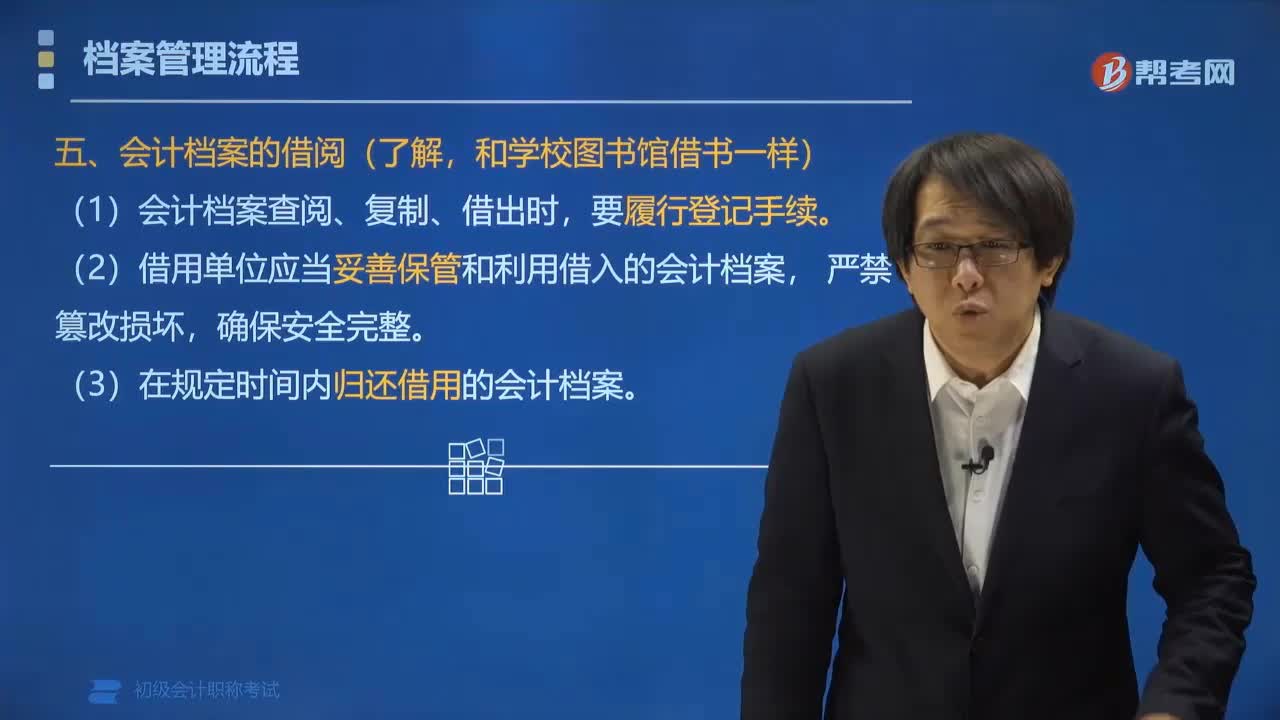

會計檔案如何正確的借閱使用?:會計檔案如何正確的借閱使用?會計檔案借閱使用的要求:(1)外部借閱會計檔案時,應(yīng)持有單位正式介紹信,經(jīng)會計主管人員或單位領(lǐng)導(dǎo)人批準(zhǔn)后,方可辦理借閱手續(xù);單位內(nèi)部人員借閱會計檔案時,應(yīng)經(jīng)會計主管人員或單位領(lǐng)導(dǎo)人批準(zhǔn)后,借閱人要履行登記手續(xù),將借閱人姓名、單位、日期、數(shù)里、內(nèi)容、歸期等情況登記清楚。(2)借用單位應(yīng)當(dāng)妥善保管和利用借入的會計檔案。

07:40

07:40

會計檔案的保管期限從哪天算起?:會計檔案的保管期限從哪天算起?會計檔案的保管期限,會計部門暫存1~3年也算在保管期限:總賬、明細(xì)賬、日記賬和其他輔助性賬簿的保管期限為30年:銀行存款余額調(diào)節(jié)表、銀行對賬單、納稅申報表的保管期限為10年。會計檔案移交清冊(瞬間)的保管期限為30年:會計檔案保管清冊(持續(xù))、會計檔案銷毀清冊(永久)、會計檔案鑒定意見書(永久)的保管期限為永久,B.會計檔案保管清冊,C.會計檔案銷毀清冊。

04:55

04:55

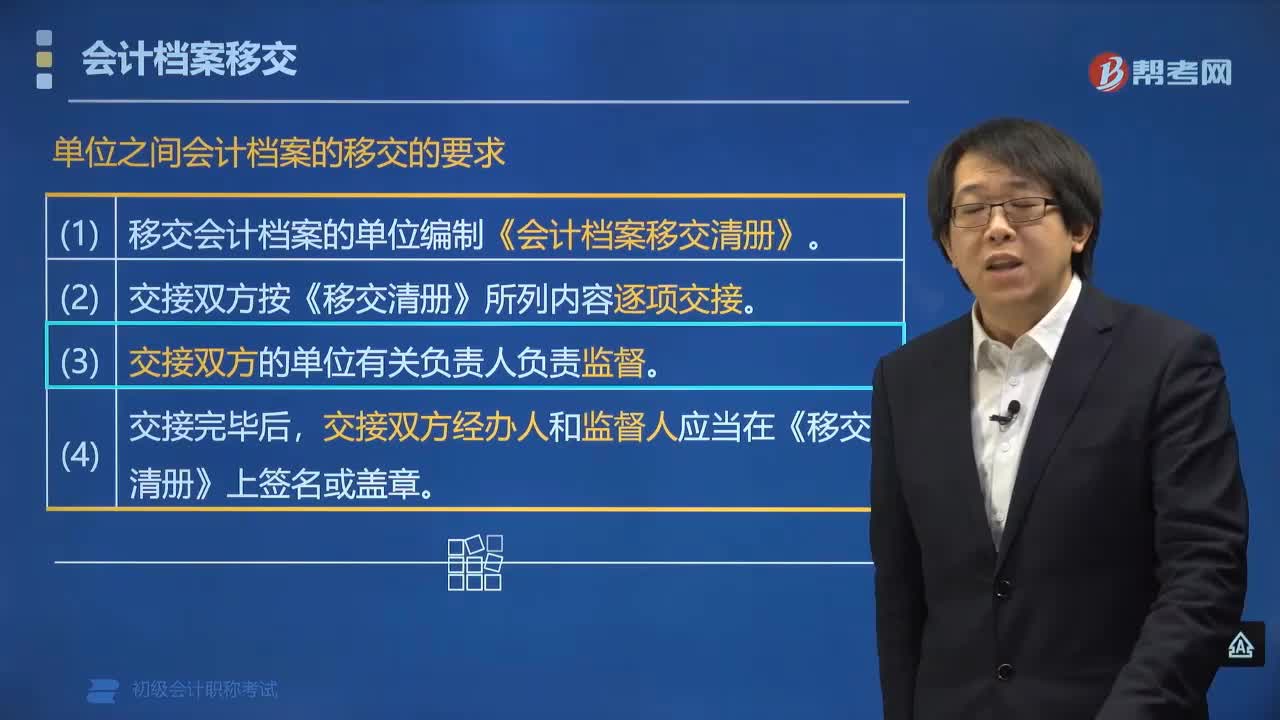

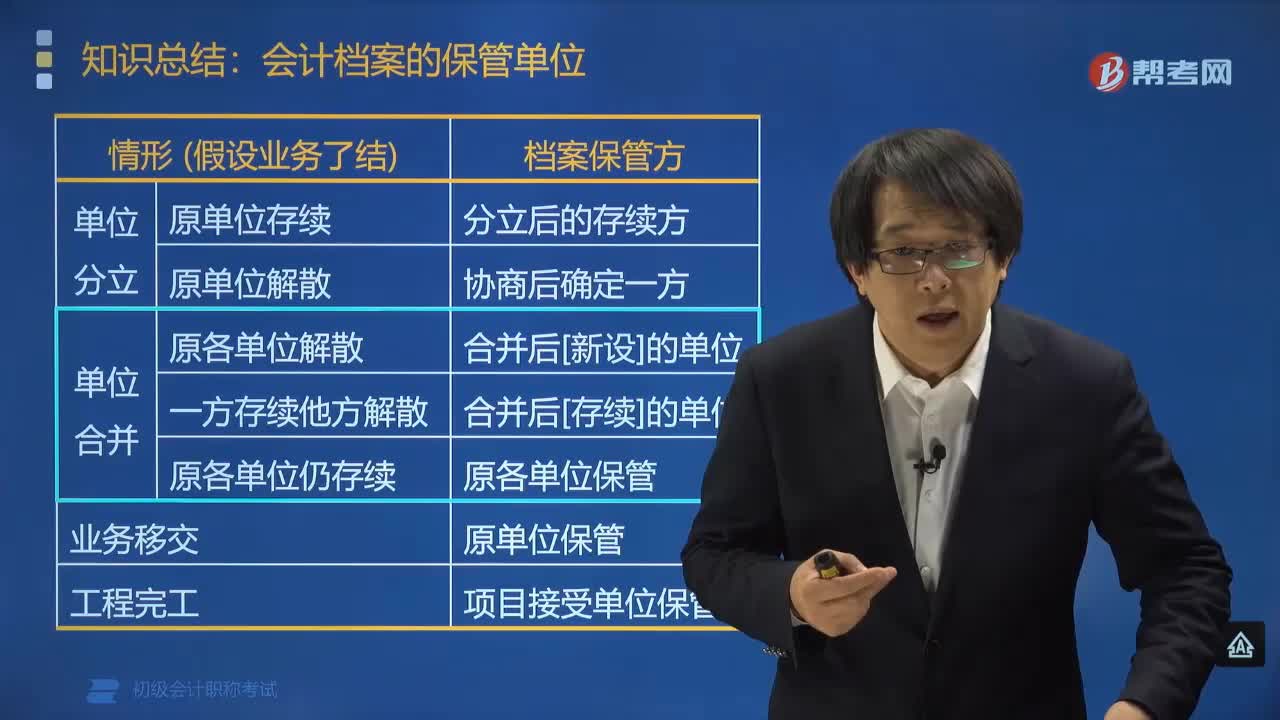

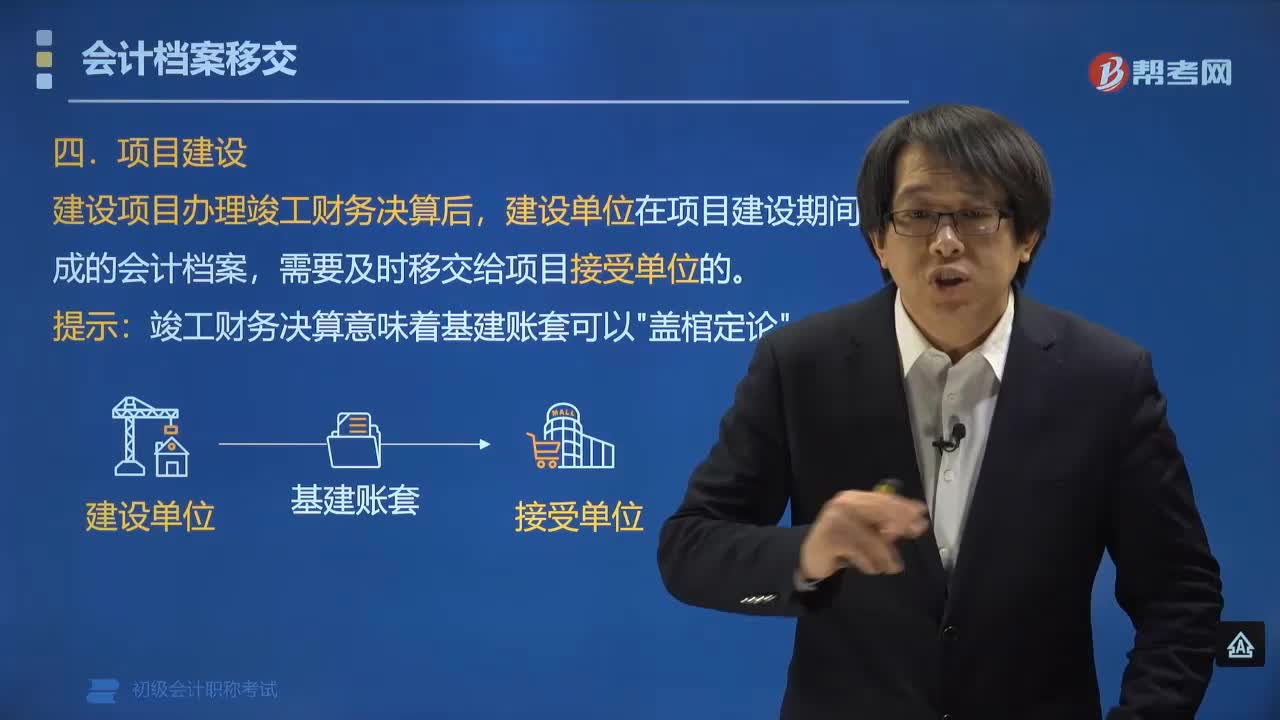

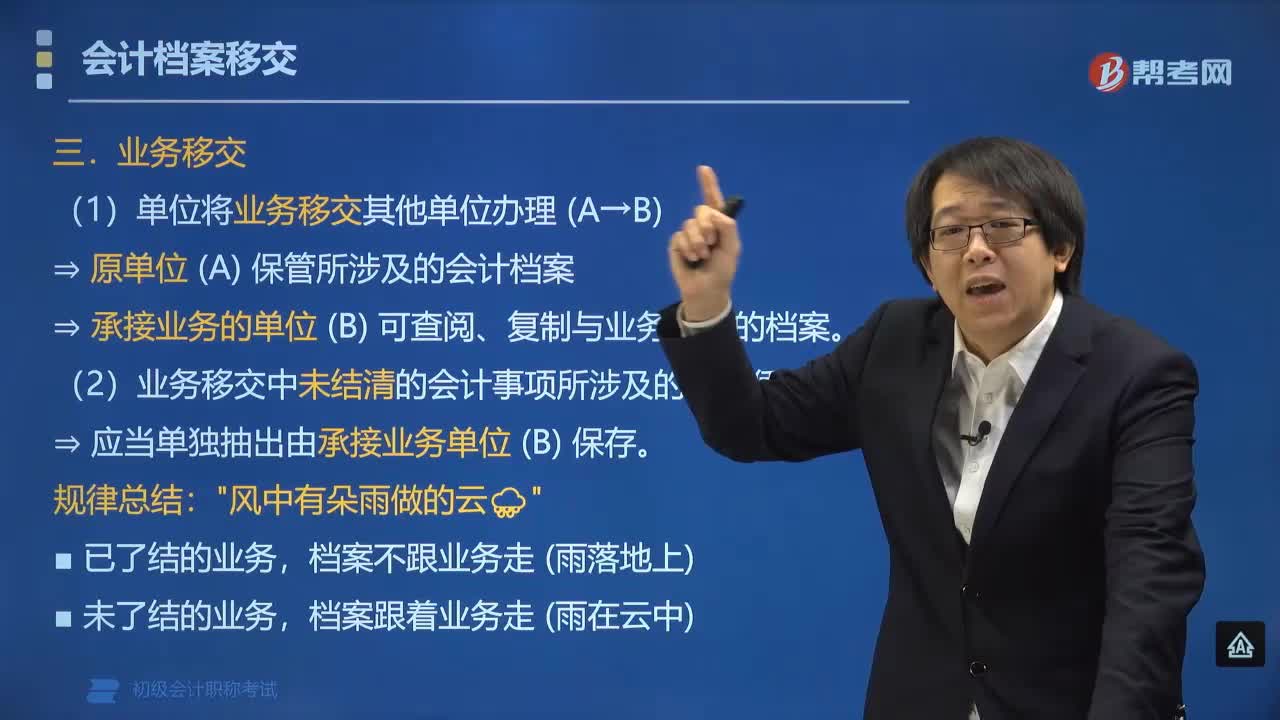

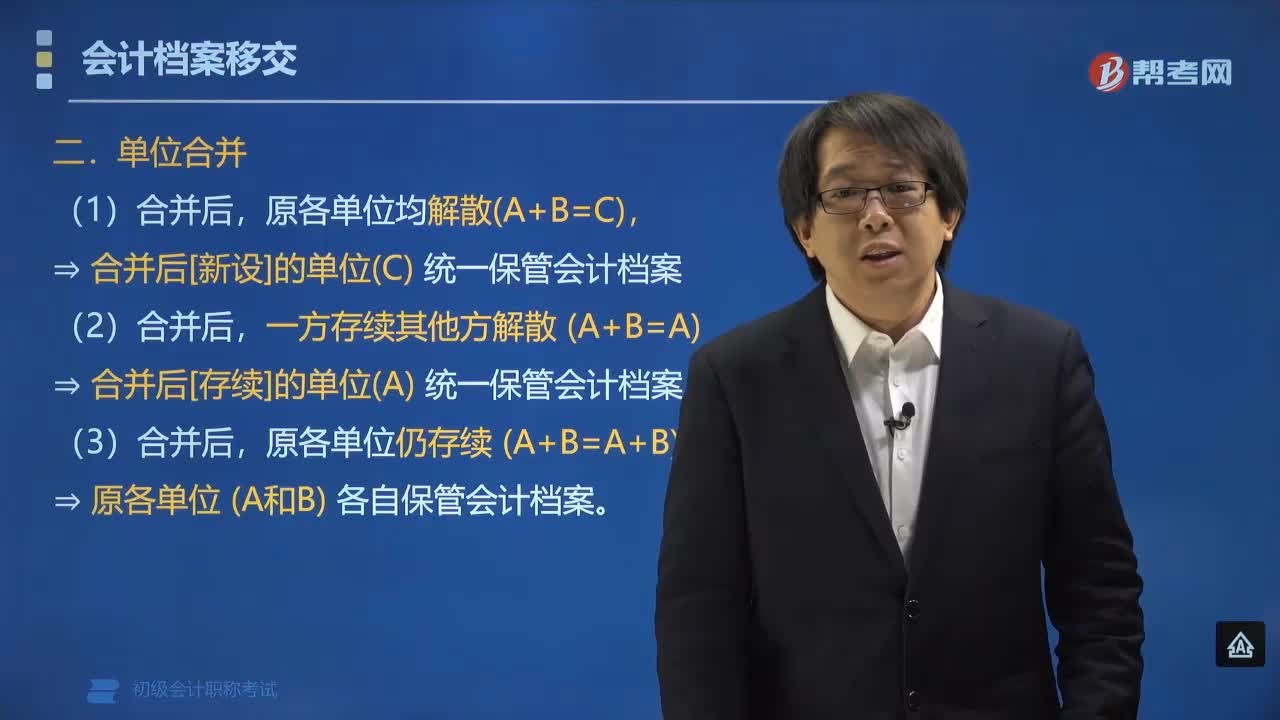

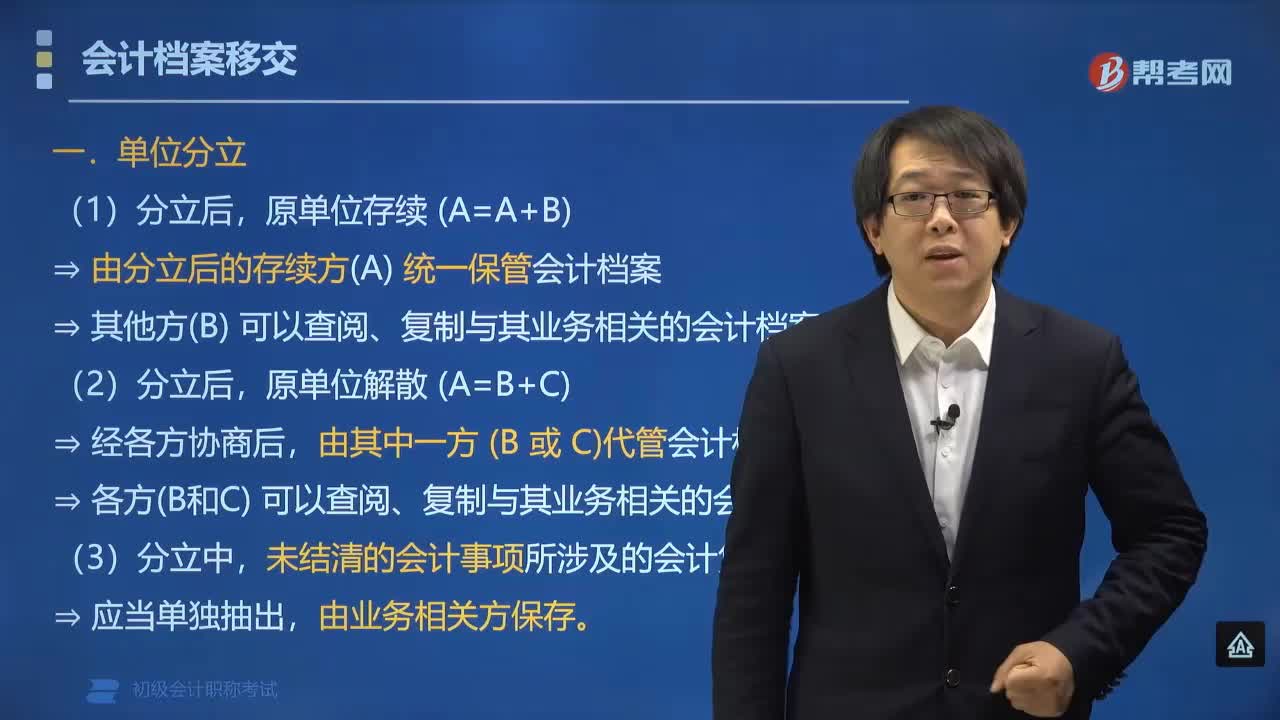

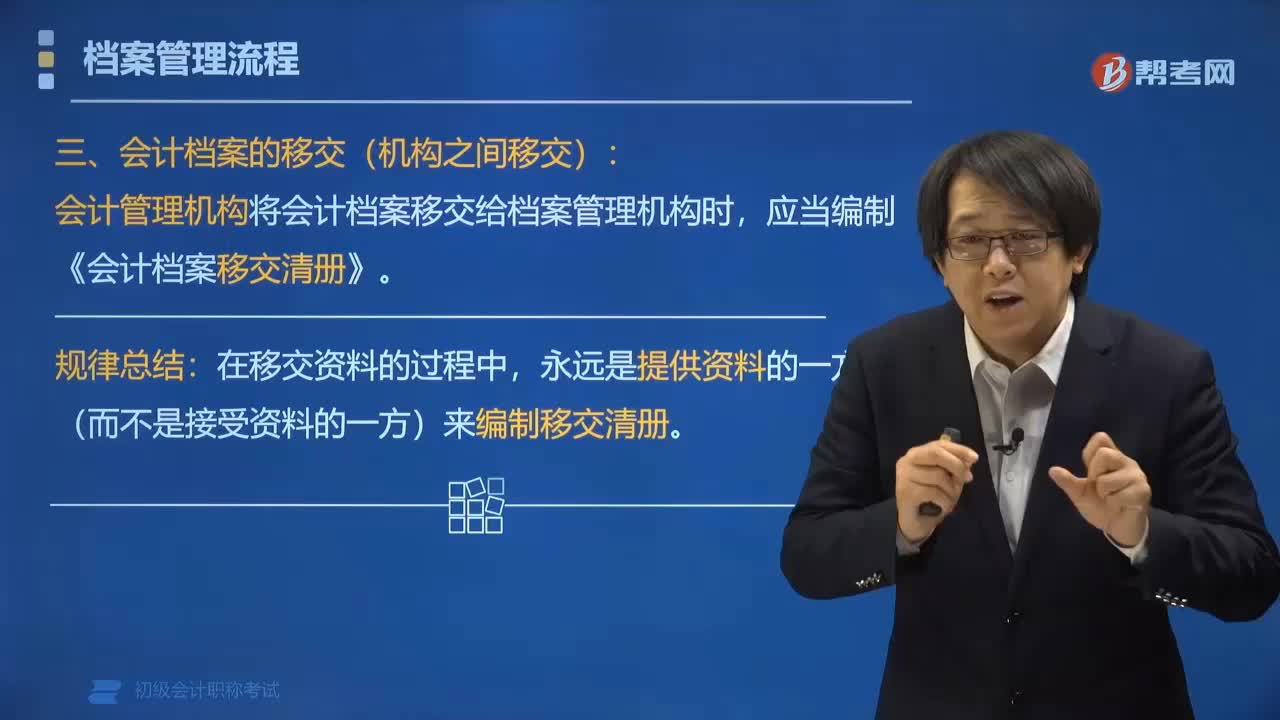

會計檔案的移交有哪些規(guī)定?:會計檔案的移交有哪些規(guī)定?會計管理機構(gòu)將會計檔案移交給檔案管理機構(gòu)時,應(yīng)當(dāng)編制《會計檔案移交清冊》。永遠(yuǎn)是提供資料的一方(而不是接受資料的一方)來編制移交清冊。會計檔案的移交要求:(1)紙質(zhì)會計檔案的移交:(2)電子會計檔案的移交:(3)電子會計檔案及其元數(shù)據(jù)(metadata)一并移交;特殊格式的電子會計檔案要與讀取平臺一并移交。{電子檔案+元數(shù)據(jù)+讀取平臺}打包一并移交。

02:30

02:30

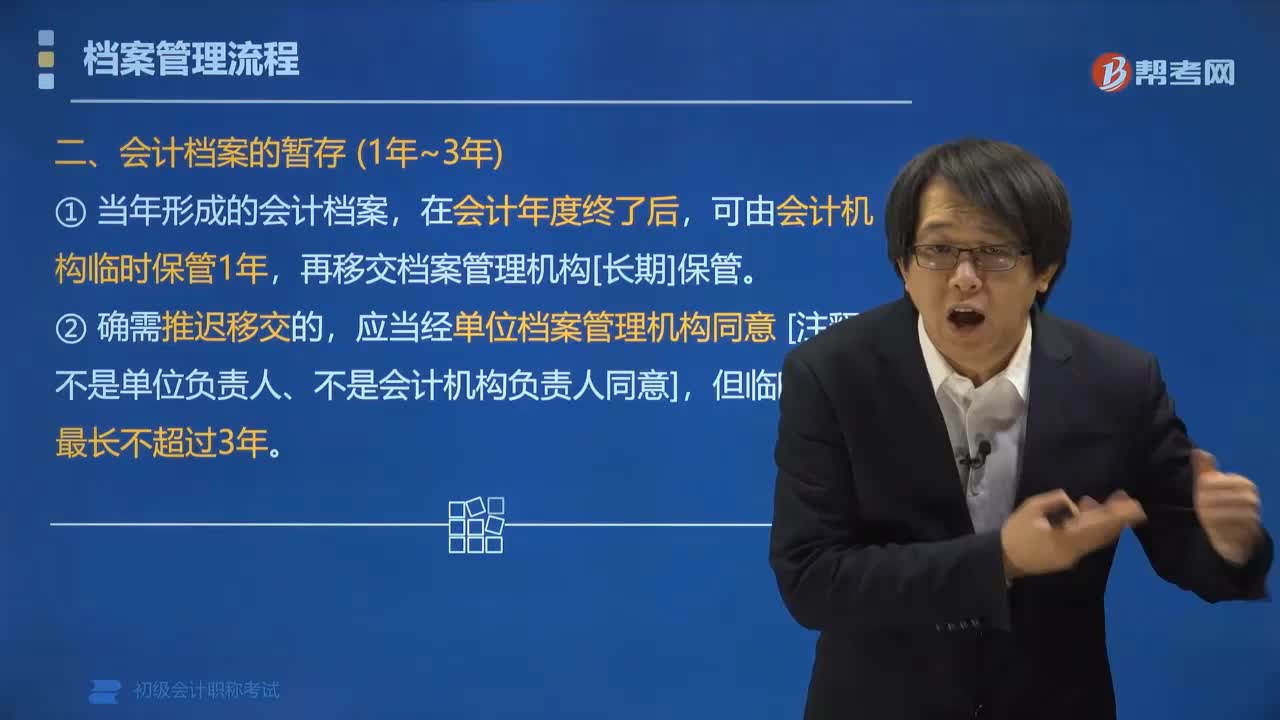

會計檔案暫存的時間是多久?:會計檔案暫存的時間是多久?會計機構(gòu)臨時保管檔案期限通常是1年,(1)當(dāng)年形成的會計檔案,可由會計機構(gòu)臨時保管1年,再移交檔案管理機構(gòu)[長期]保管。應(yīng)當(dāng)經(jīng)單位檔案管理機構(gòu)同意[注釋:不是單位負(fù)責(zé)人、不是會計機構(gòu)負(fù)責(zé)人同意],但臨時保管最長不超過3年。臨時保管期間,會計檔案的保管應(yīng)當(dāng)符合國家檔案管理的有關(guān)規(guī)定,且出納人員不得兼管會計檔案。下面是針對初級會計考試的知識點舉出的例題。

01:54

01:54

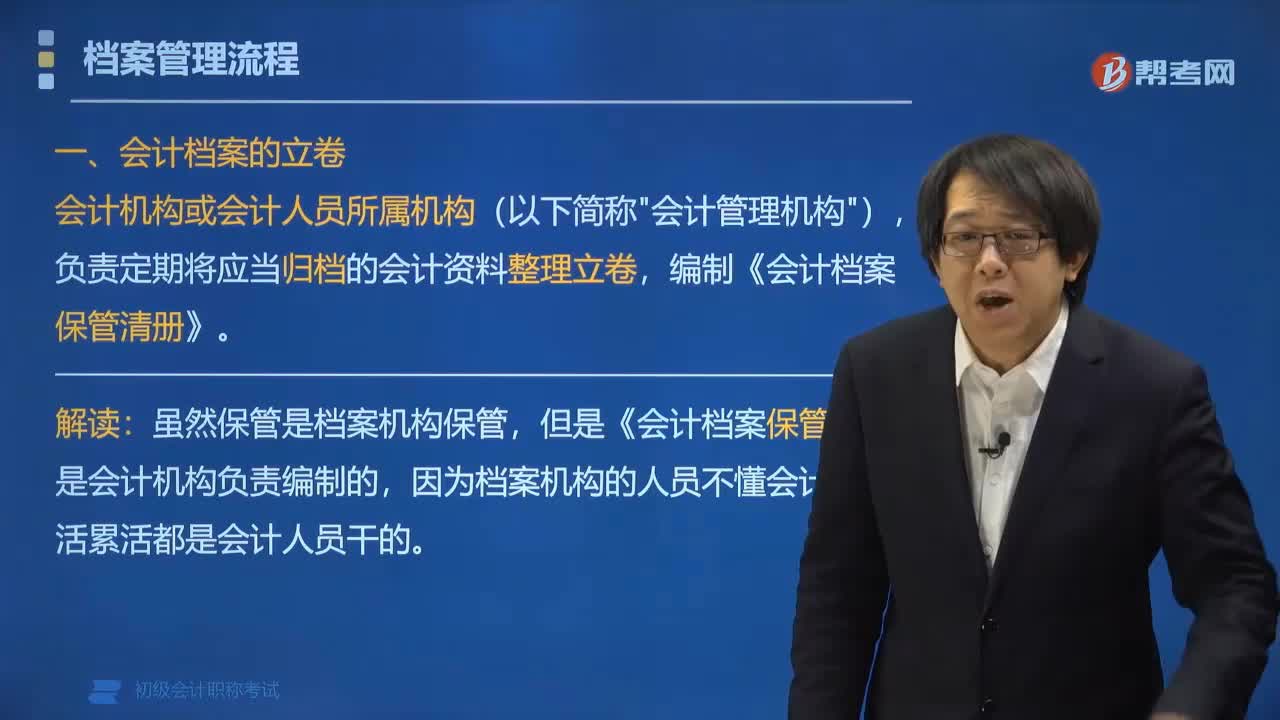

哪個部門負(fù)責(zé)會計檔案的立卷?:哪個部門負(fù)責(zé)會計檔案的立卷?會計機構(gòu)或會計人員所屬機構(gòu)(以下簡稱"會計管理機構(gòu)"),負(fù)責(zé)定期將應(yīng)當(dāng)歸檔的會計資料整理立卷,雖然保管是檔案機構(gòu)保管,但是《會計檔案保管清冊》是會計機構(gòu)負(fù)責(zé)編制的,因為日檔案機構(gòu)的人員不懂會計臟活累活都是會計人員干的。下面是我們對初級會計考試的知識點舉出的例題,【例題?單選題】按照歸檔范圍和歸檔要求,負(fù)責(zé)定期將應(yīng)當(dāng)歸檔的會計資料整理立卷的部門是()。

02:03

02:03

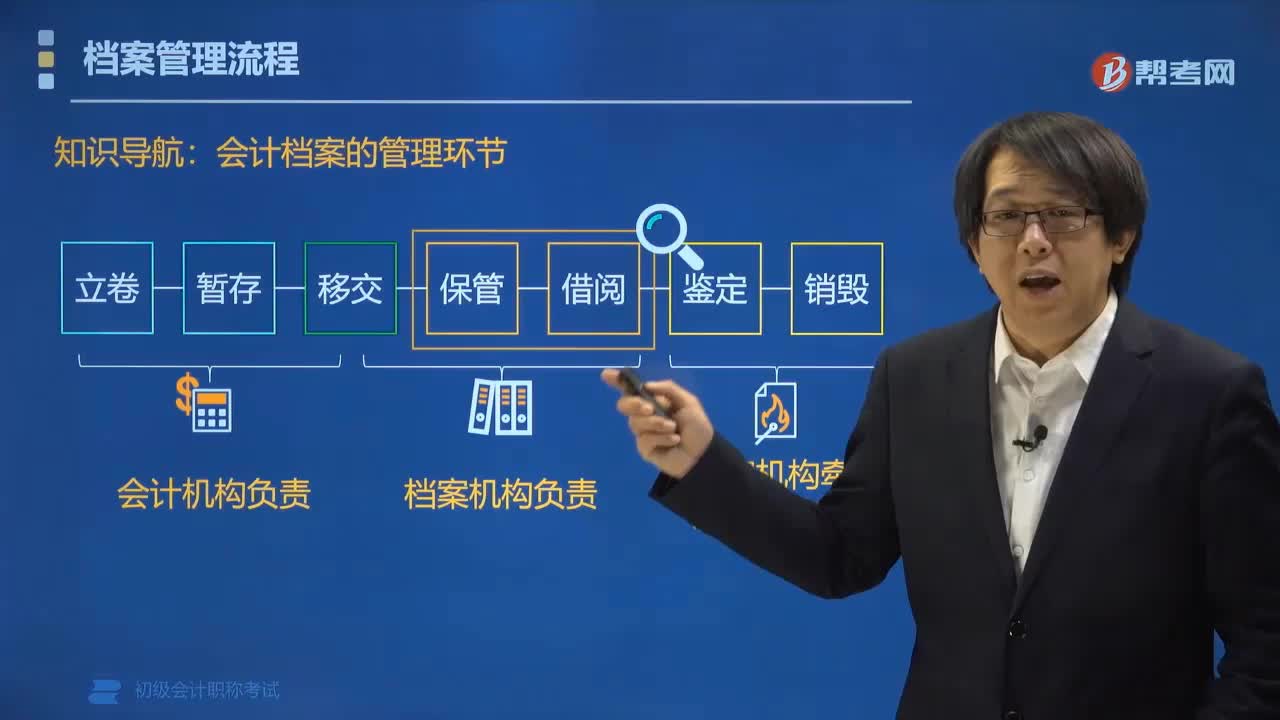

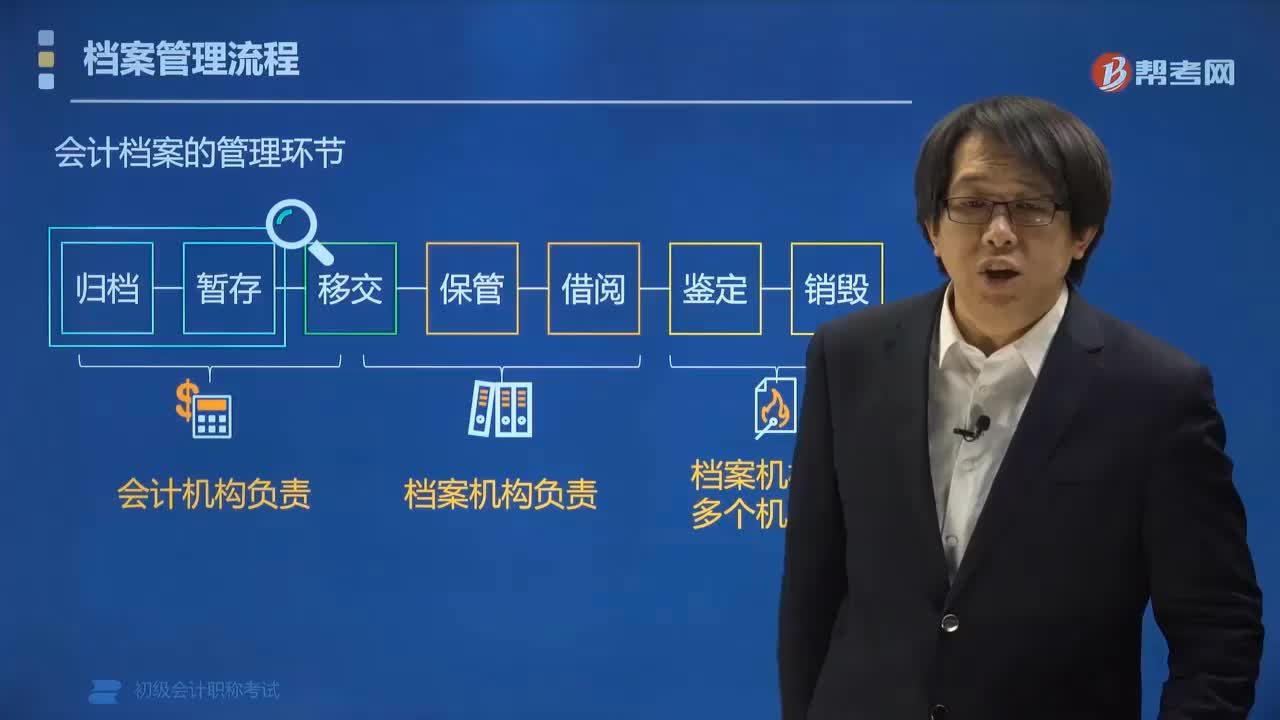

會計檔案管理包括哪些環(huán)節(jié)?:會計檔案的管理環(huán)節(jié)包括建立會計檔案的立卷歸檔、暫存、移交、保管、查閱、鑒定和銷毀等管理制度,1. 會計機構(gòu)負(fù)責(zé)會計檔案的立卷和暫存。編制會計檔案保管清冊。可暫由會計機構(gòu)保管一年,應(yīng)當(dāng)由會計機構(gòu)編制移交清冊,移交本單位檔案機構(gòu)統(tǒng)一保管。2. 檔案機構(gòu)負(fù)責(zé)會計檔案的保管和查閱。各單位保存的會計檔案不得借出,多個機構(gòu)參與會計檔案的鑒定和銷毀。【例題?多選題】各單位必須加強對會計檔案管理工作的領(lǐng)導(dǎo)。

03:03

03:03

會計目標(biāo)是什么?:即向財務(wù)報告使用者提供與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會計信息,(1)內(nèi)部報表是指為滿足企業(yè)內(nèi)部經(jīng)營管理需要而編制的會計報表,A.會計目標(biāo)是要求會計工作完成的任務(wù)或達到的標(biāo)準(zhǔn),D.會計目標(biāo)是向財務(wù)報告使用者提供會計信息,【解析】會計目標(biāo)向財務(wù)會計報告使用者提供與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等有關(guān)的會計信息,B.會計目標(biāo)是要求會計工作完成的任務(wù)或達到的標(biāo)準(zhǔn)。

06:04

06:04

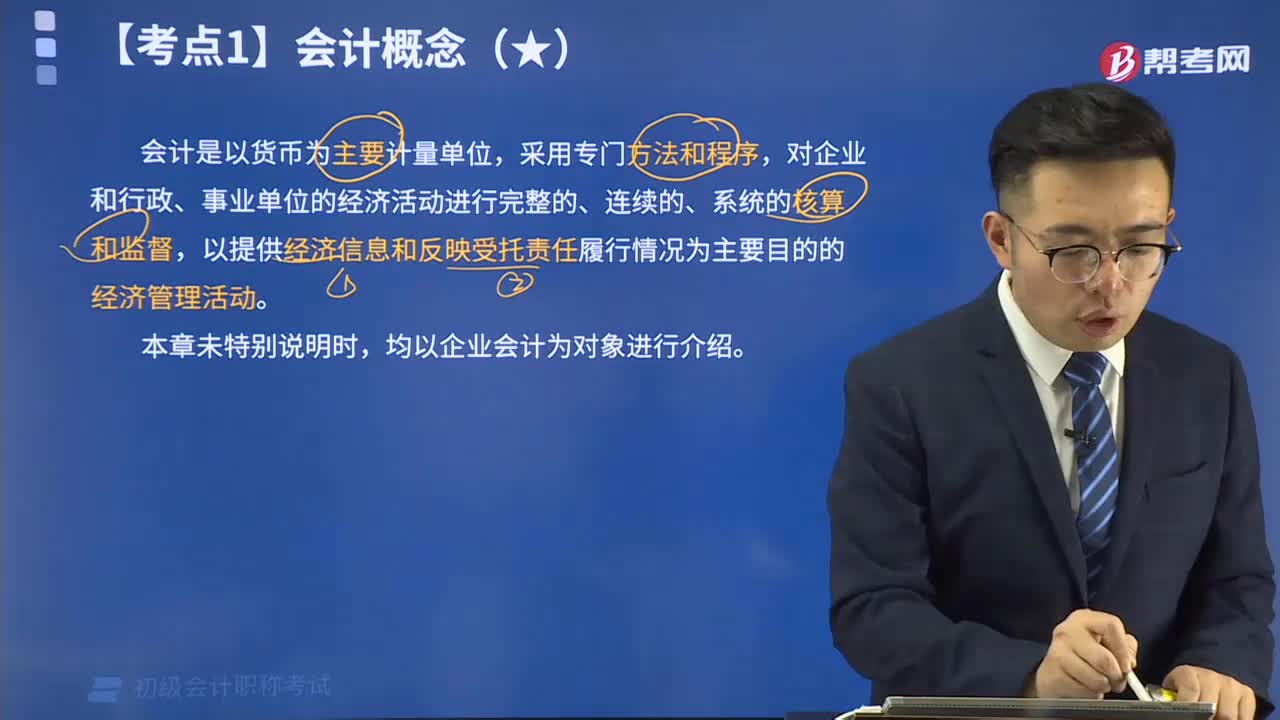

什么是會計?:監(jiān)督和核算一個單位經(jīng)濟活動的一種經(jīng)濟管理工作。一、會計的產(chǎn)生,會計是人類社會發(fā)展到一定歷史階段的產(chǎn)物,是為管理生產(chǎn)活動而產(chǎn)生的,會計是以貨幣為主要計量單位,對企業(yè)和行政、事業(yè)單位的經(jīng)濟活動進行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟信息和反映受托責(zé)任履行情況為主要目的的經(jīng)濟管理活動,下面給大家提供一道初級會計考試的例題。【例題?判斷題】會計是以貨幣為主要計單位。

07:17

07:17

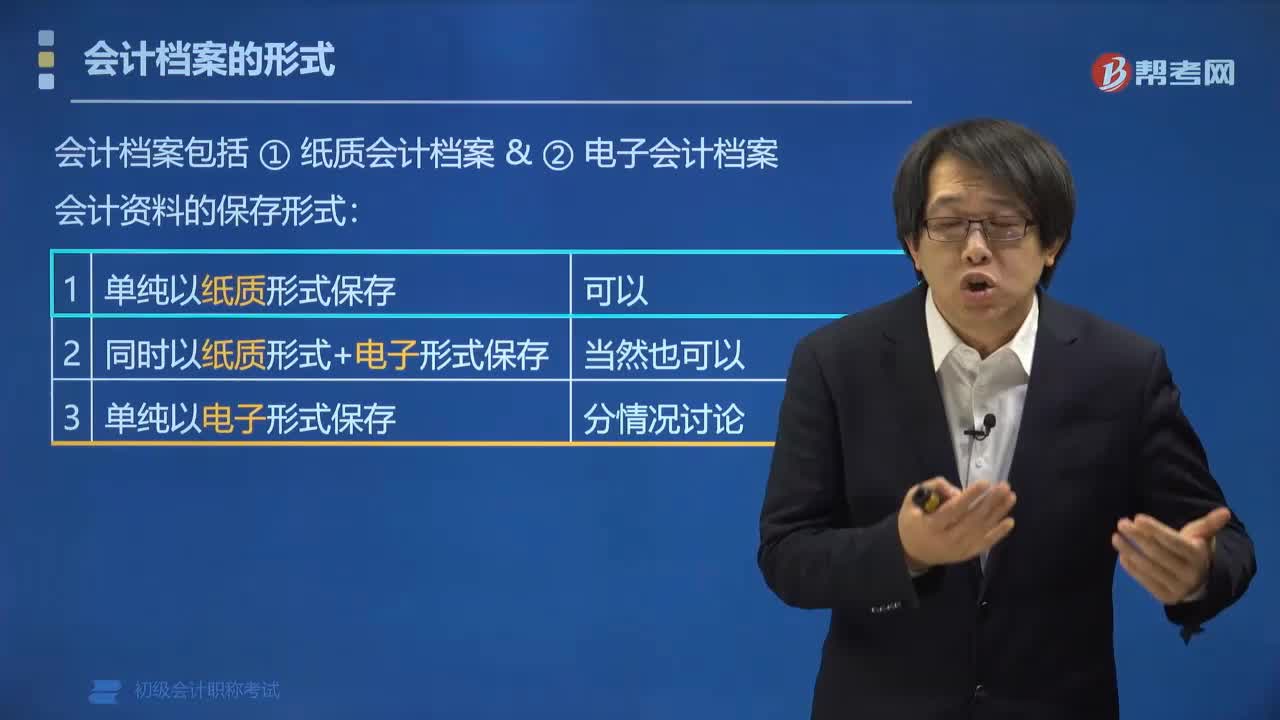

會計檔案有哪些形式?:會計檔案有哪些形式?會計檔案的形式有紙質(zhì)會計檔案和電子會計檔案。會計資料的保持形式:會計資料可以僅以電子形式保存嗎?(1)形成的電子會計資料來源真實有效:①能夠準(zhǔn)確、完整、有效接收和讀取電子會計資料;③能夠輸出符合國家標(biāo)準(zhǔn)歸檔格式的會計資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會計檔案;②符合電子檔案的長期保管要求。③建立了電子檔案與相關(guān)聯(lián)的紙質(zhì)檔案的檢索關(guān)系。

06:57

06:57

會計檔案的內(nèi)容包括哪些?:會計檔案的內(nèi)容包括:會計憑證 (原始憑證、記賬憑證)、會計賬簿、財務(wù)報告、其他資料等。一、會計資料和會計檔案的含義(了解):會計資料和會計檔案的含義有區(qū)別;2. 會計檔案會計資料:二、會計檔案會計資料的內(nèi)容。會計檔案會計資料包括:會計憑證 (包括原始憑證、記賬憑證)、會計賬簿、財務(wù)報告、其他資料等。三、不屬于會計資料檔案的資料 (★★):會計資料檔案不包括。會計資料包括(),B.會計賬簿“

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日