下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

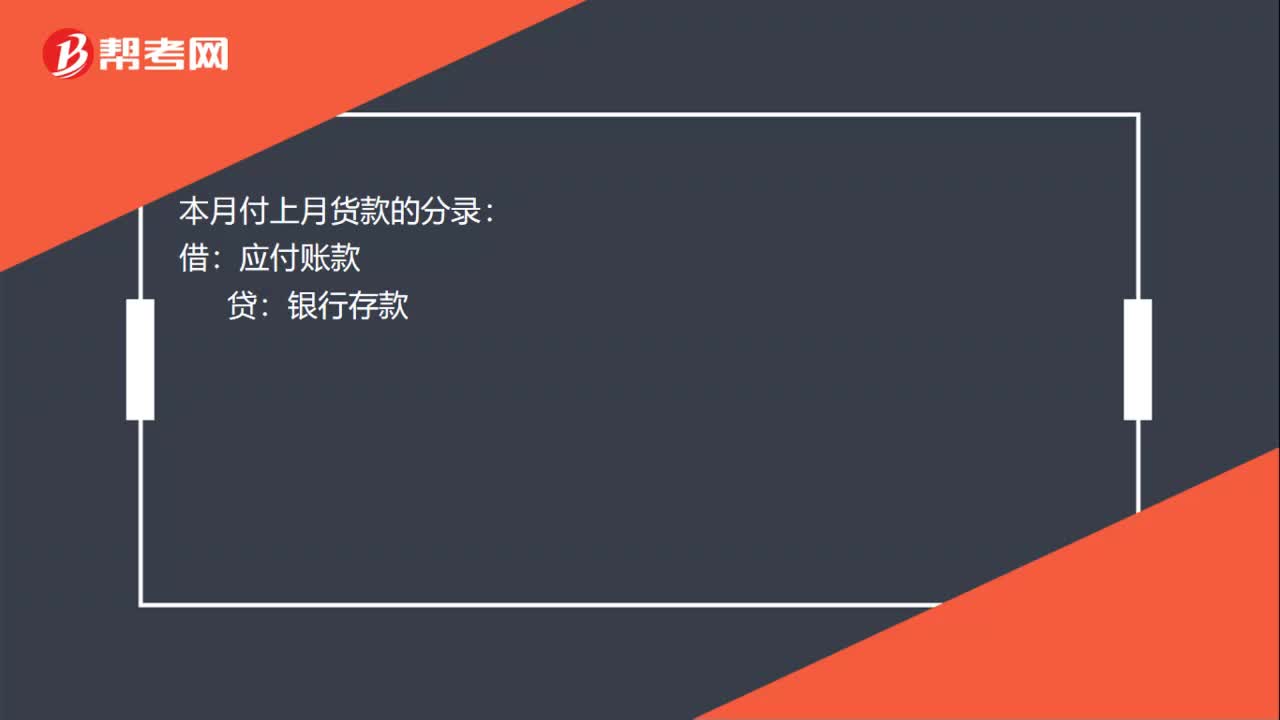

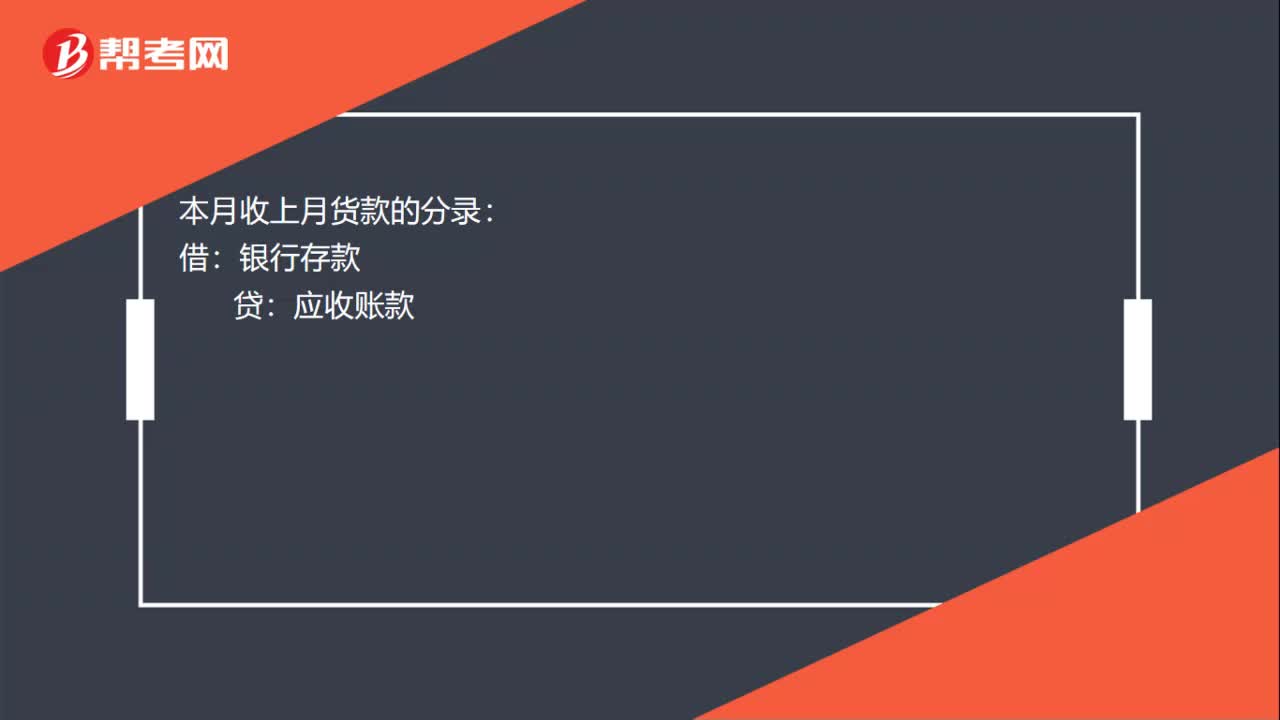

00:24本月付上月貨款如何記賬憑證?:本月付上月貨款如何記賬憑證?本月付上月貨款的分錄:應(yīng)付賬款:銀行存款:上個(gè)月的計(jì)入應(yīng)付賬款,借:主營(yíng)業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸應(yīng)付賬款

00:28

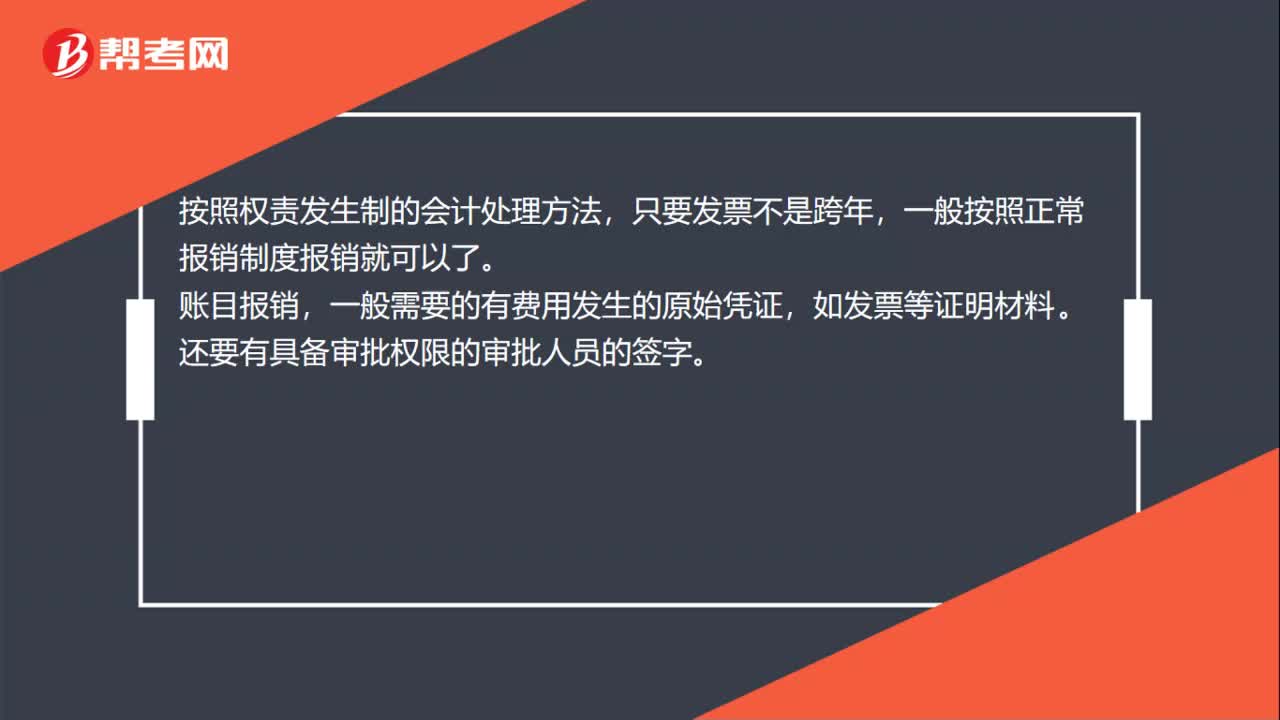

00:28本月報(bào)銷上月費(fèi)用如何記賬憑證?:本月報(bào)銷上月費(fèi)用如何記賬憑證?按照權(quán)責(zé)發(fā)生制的會(huì)計(jì)處理方法,只要發(fā)票不是跨年,一般按照正常報(bào)銷制度報(bào)銷就可以了。賬目報(bào)銷,一般需要的有費(fèi)用發(fā)生的原始憑證,如發(fā)票等證明材料。還要有具備審批權(quán)限的審批人員的簽字。

00:24

00:24本月報(bào)銷上月發(fā)票怎么記賬憑證?:本月報(bào)銷上月發(fā)票怎么記賬憑證?當(dāng)月發(fā)生的費(fèi)用,不支付的不做賬,支付的計(jì)入其他應(yīng)收款分錄:銀行存款:下個(gè)月才開(kāi)發(fā)票:借管理費(fèi)用貸其他應(yīng)收款——xx單位

00:29

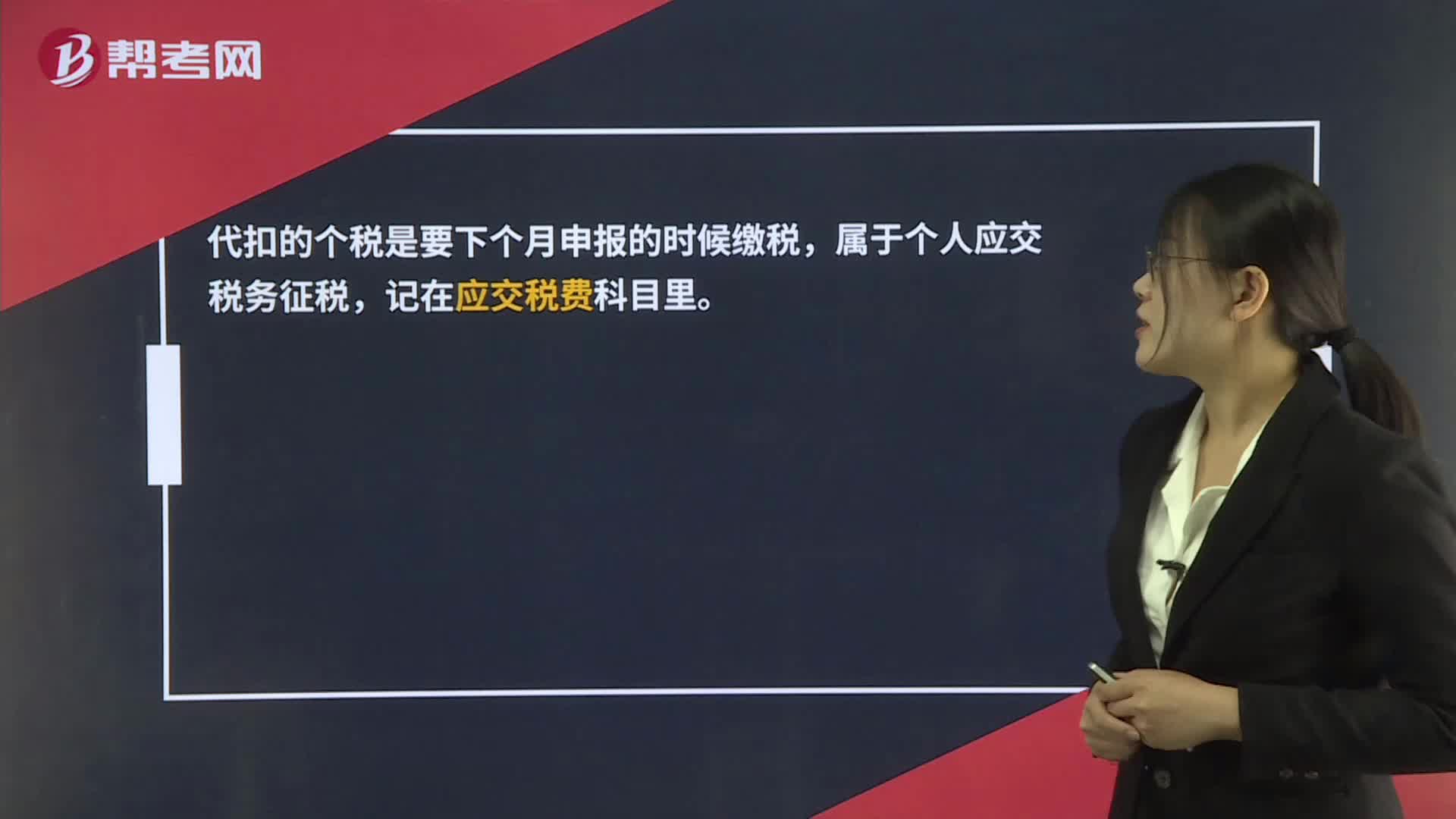

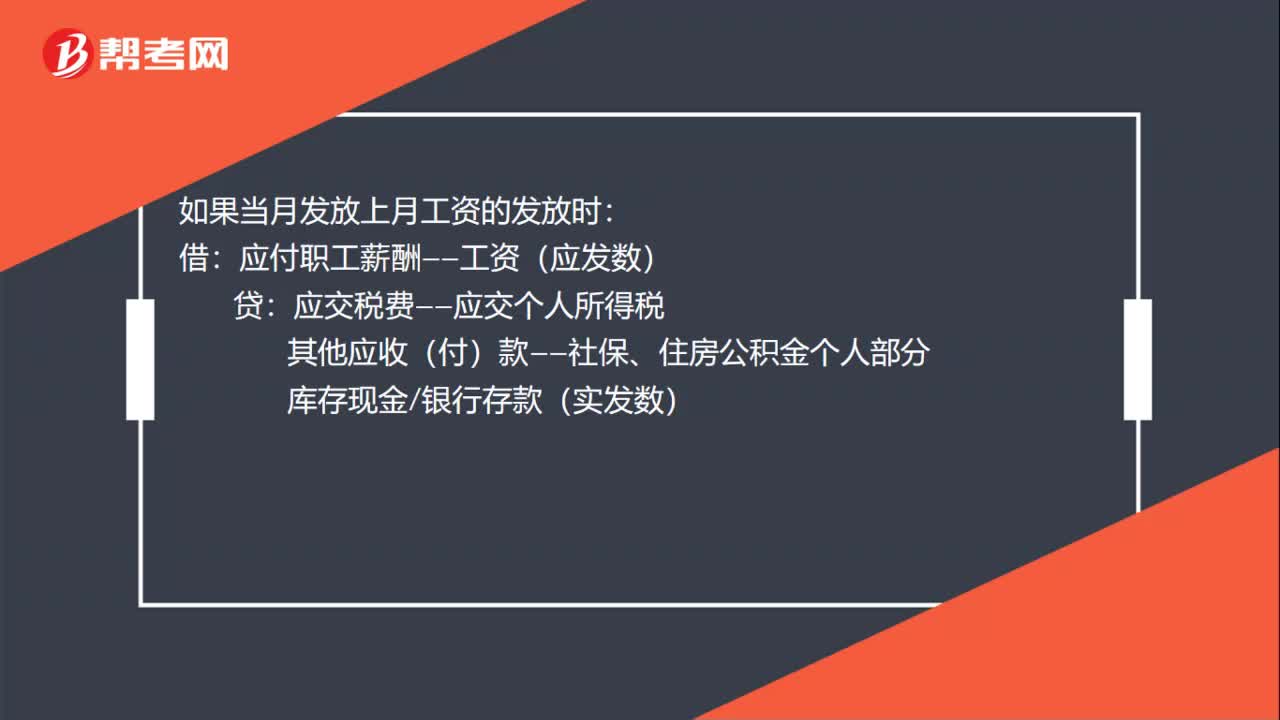

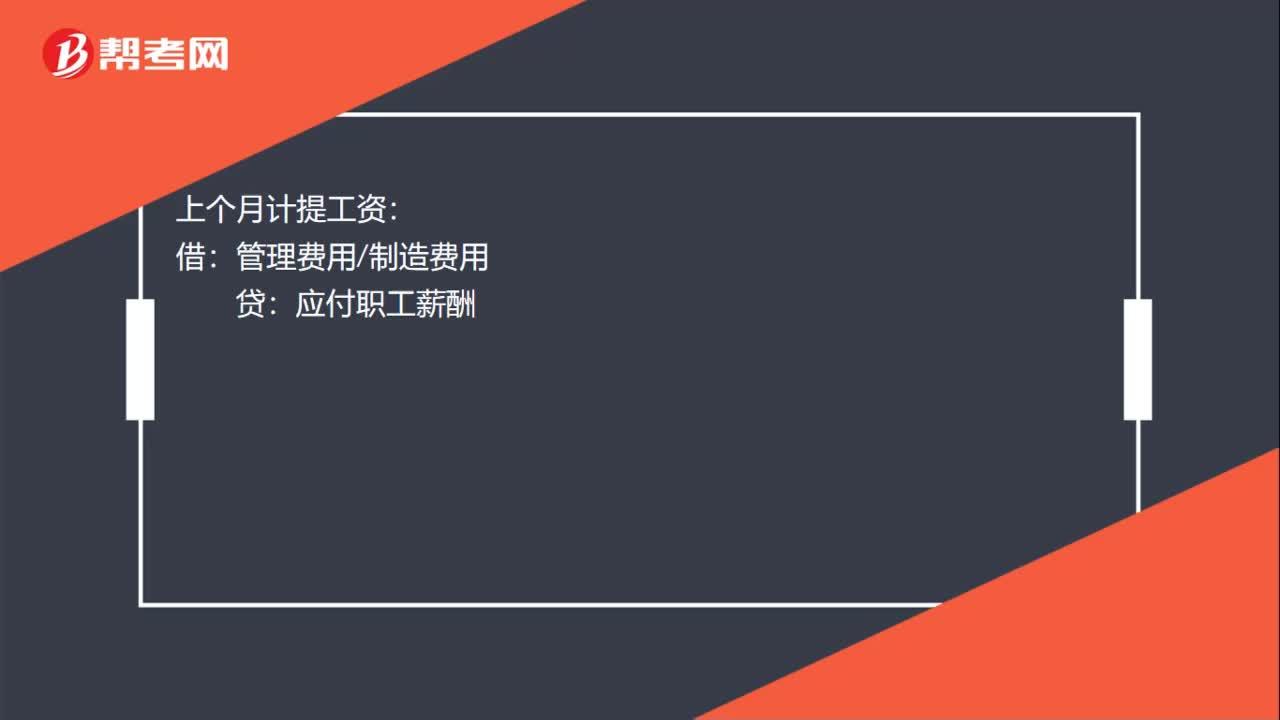

00:29本月支付上月工資怎么記賬憑證?:本月支付上月工資怎么記賬憑證?上個(gè)月計(jì)提工資:管理費(fèi)用制造費(fèi)用:本月發(fā)上月工資:借應(yīng)付職工薪酬貸其他應(yīng)付款——代扣社保應(yīng)交稅費(fèi)——個(gè)稅銀行存款或現(xiàn)金

00:17

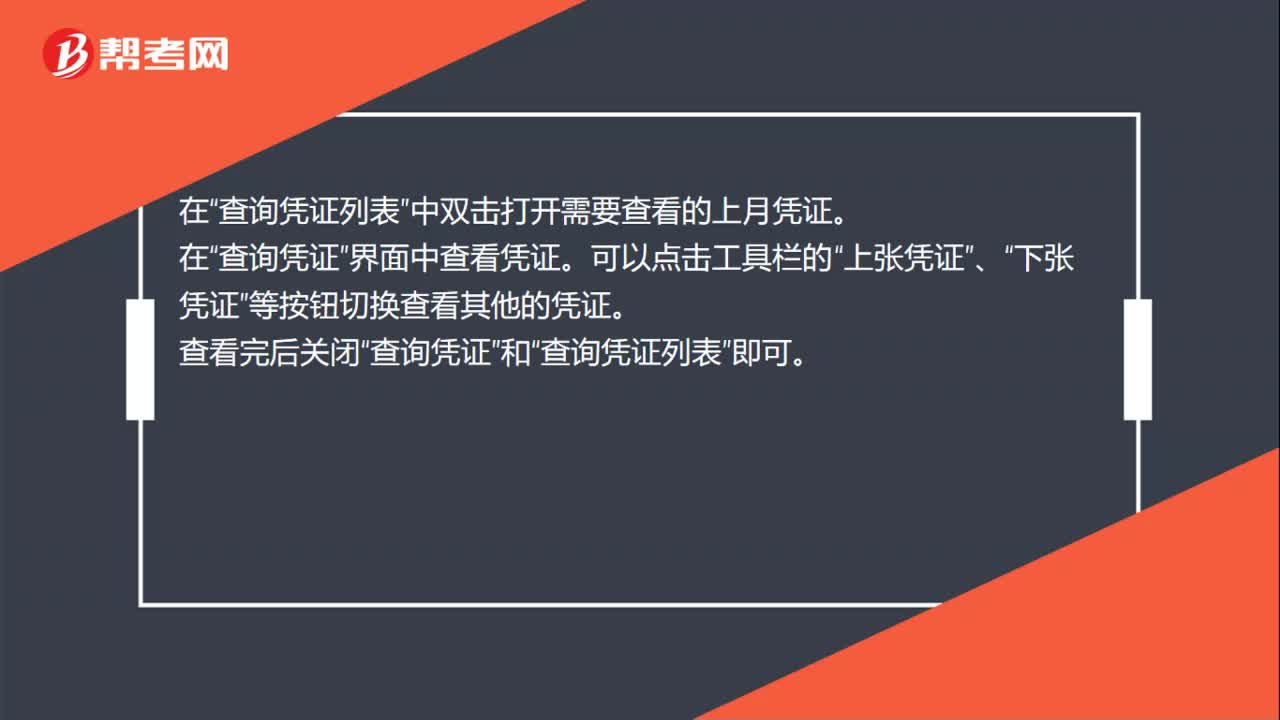

00:17本月收到上月的原始憑證怎么辦?:本月收到上月的原始憑證怎么辦?上個(gè)月的原始憑證在本月內(nèi)登記記賬憑證。只要從取得原始憑證到記賬,不超過(guò)3個(gè)月,是沒(méi)有問(wèn)題的。

00:55

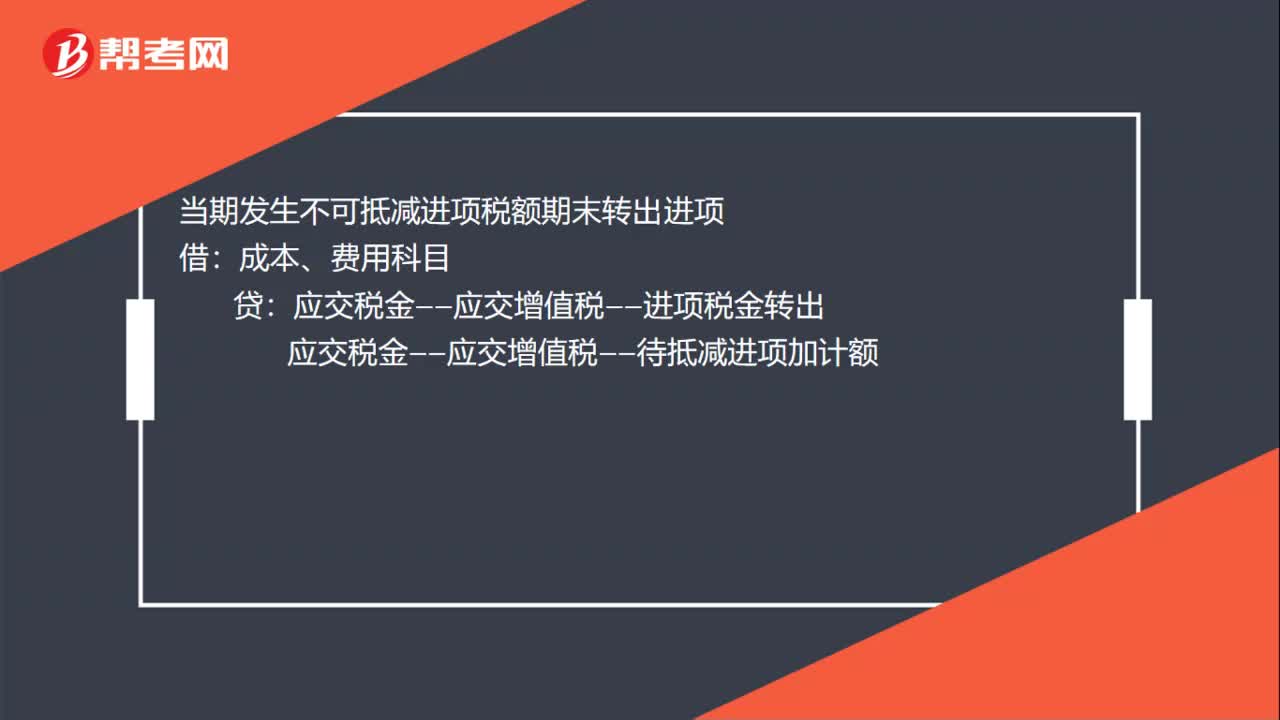

00:55加計(jì)抵減應(yīng)納稅額怎么做賬?:加計(jì)抵減應(yīng)納稅額怎么做賬?按應(yīng)納稅額借記“應(yīng)交稅費(fèi)——未交增值稅”等科目,按實(shí)際納稅金額貸記“銀行存款”科目,按加計(jì)抵減的金額貸記“其他收益”科目。在納稅申報(bào)的時(shí)候是不需要加計(jì)計(jì)提的,只是在繳納稅款的時(shí)候體現(xiàn)加計(jì)抵減的15%。

00:24

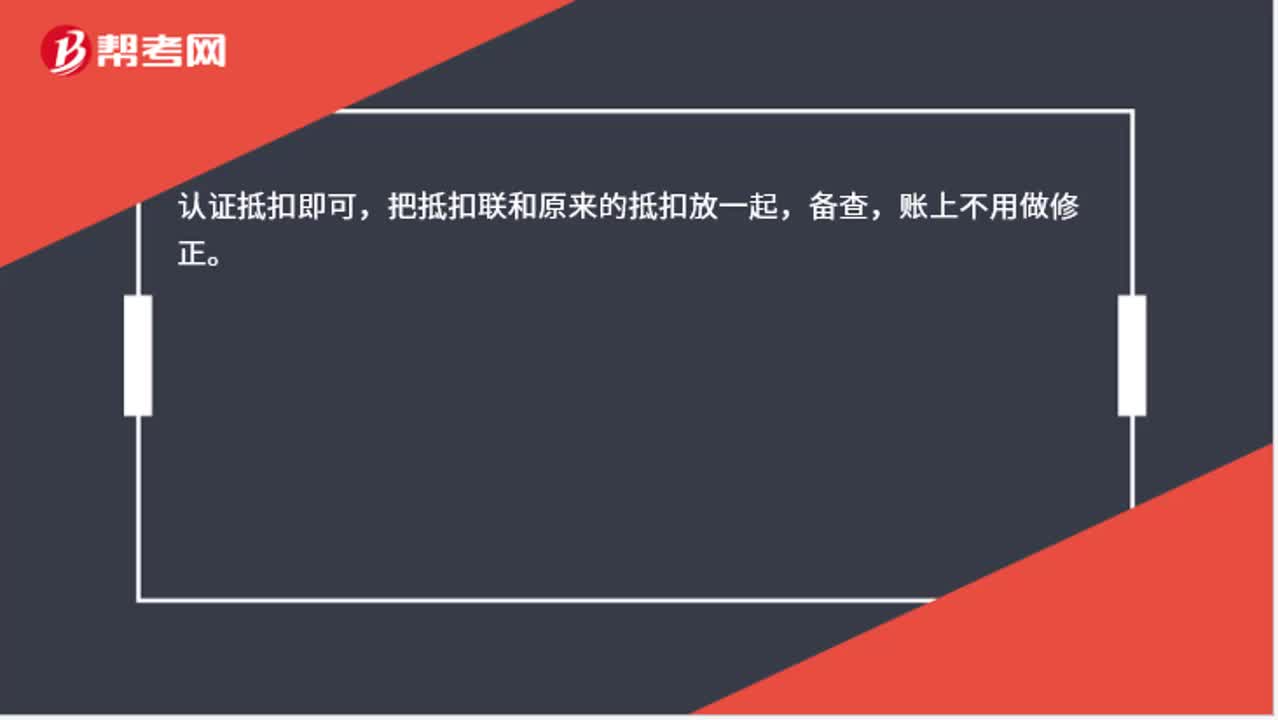

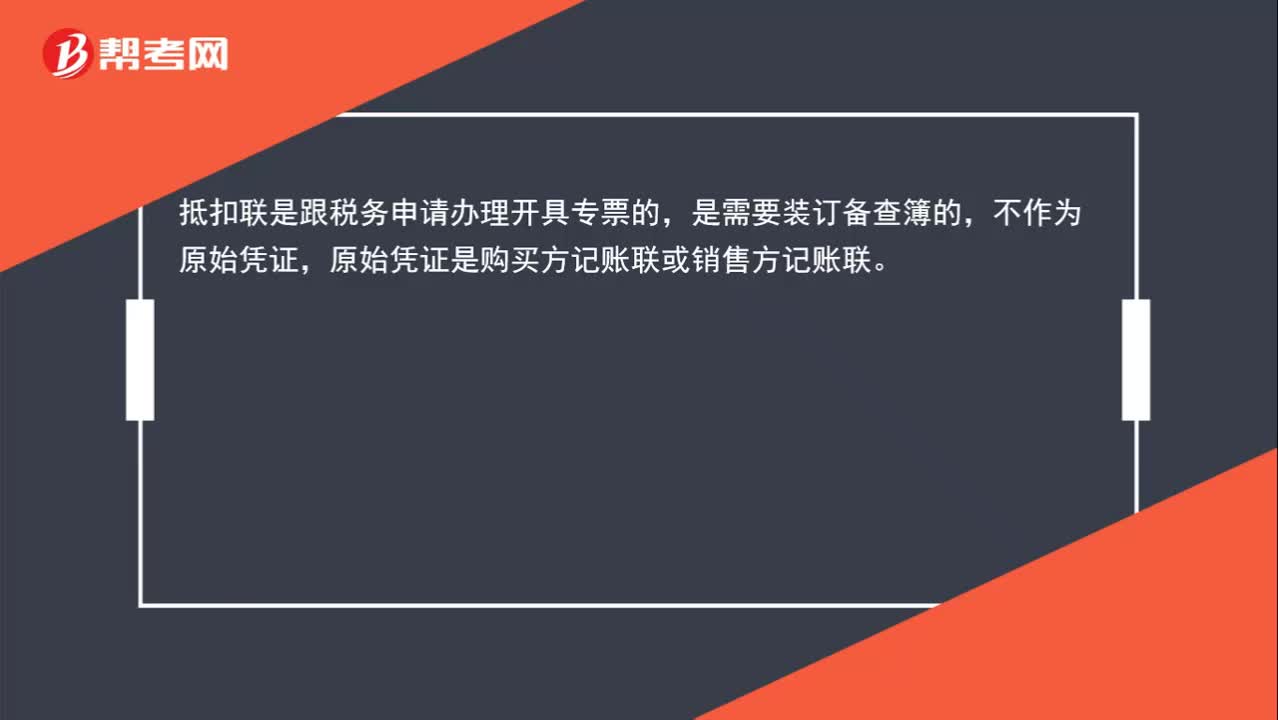

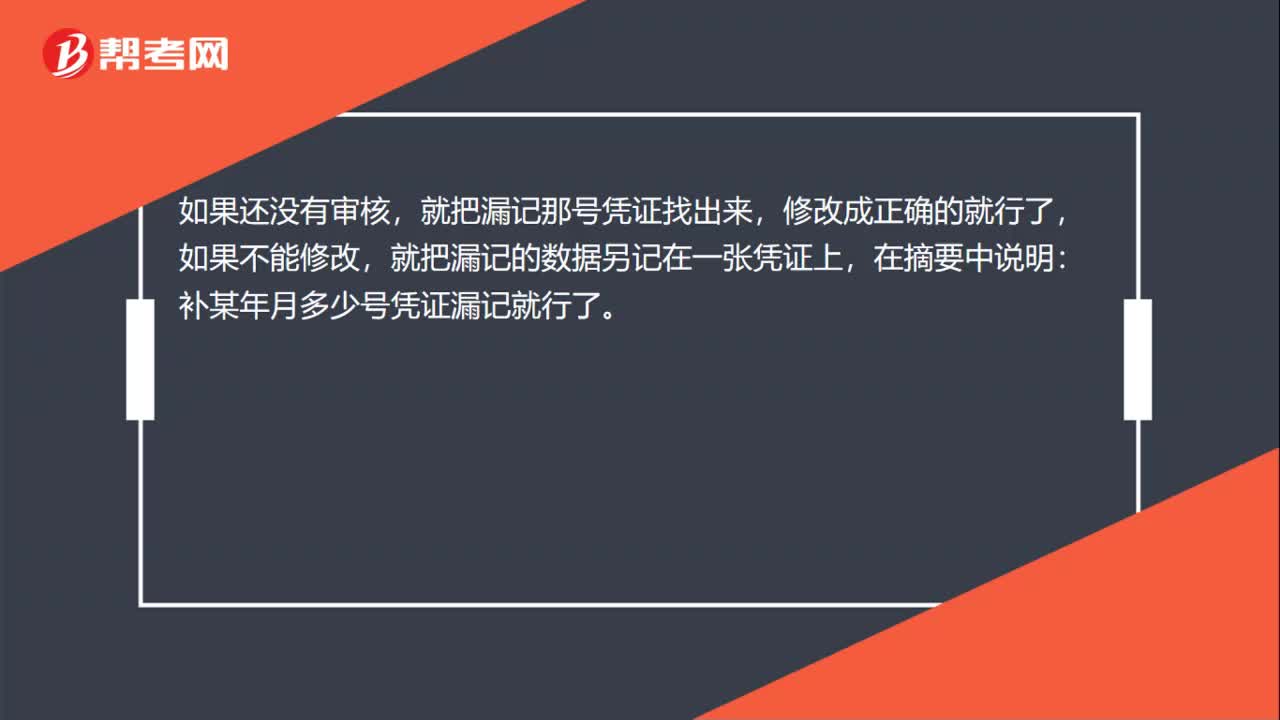

00:24上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?:上個(gè)月的抵扣聯(lián)忘記抵扣,這個(gè)月怎么做賬?認(rèn)證抵扣即可,把抵扣聯(lián)和原來(lái)的抵扣放一起,備查,賬上不用做修正。

00:40

00:40進(jìn)項(xiàng)稅抵扣的相關(guān)問(wèn)題分析?:進(jìn)項(xiàng)稅抵扣的相關(guān)問(wèn)題分析?按應(yīng)納稅額借記“應(yīng)交稅費(fèi)——未交增值稅”按實(shí)際納稅金額貸記“銀行存款”按加計(jì)抵減的金額貸記“其他收益”科目。也就是說(shuō)在納稅申報(bào)的時(shí)候是不需要加計(jì)計(jì)提的,只是在繳納稅款的時(shí)候體現(xiàn)這個(gè)加計(jì)抵減的10%。

00:28

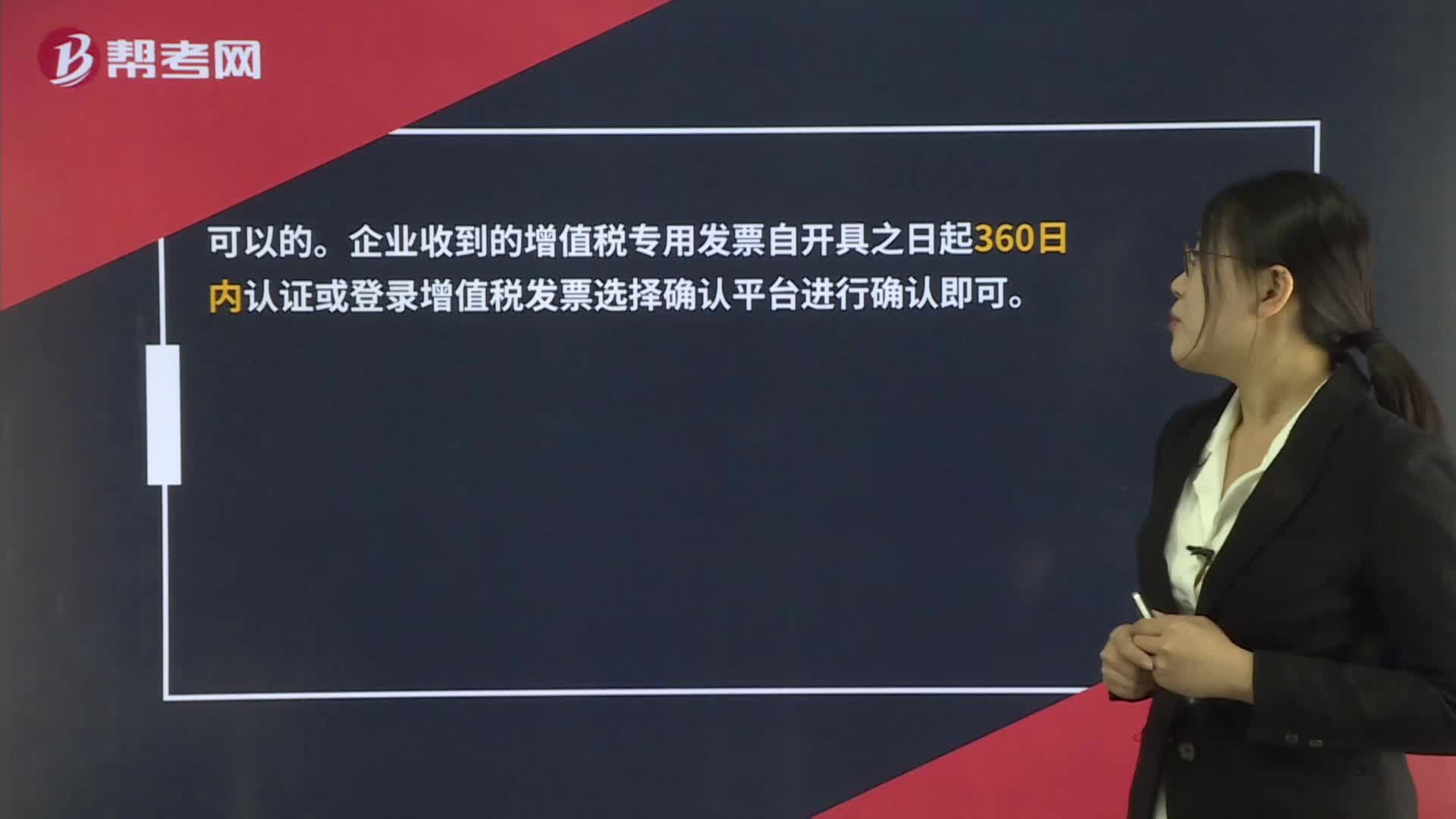

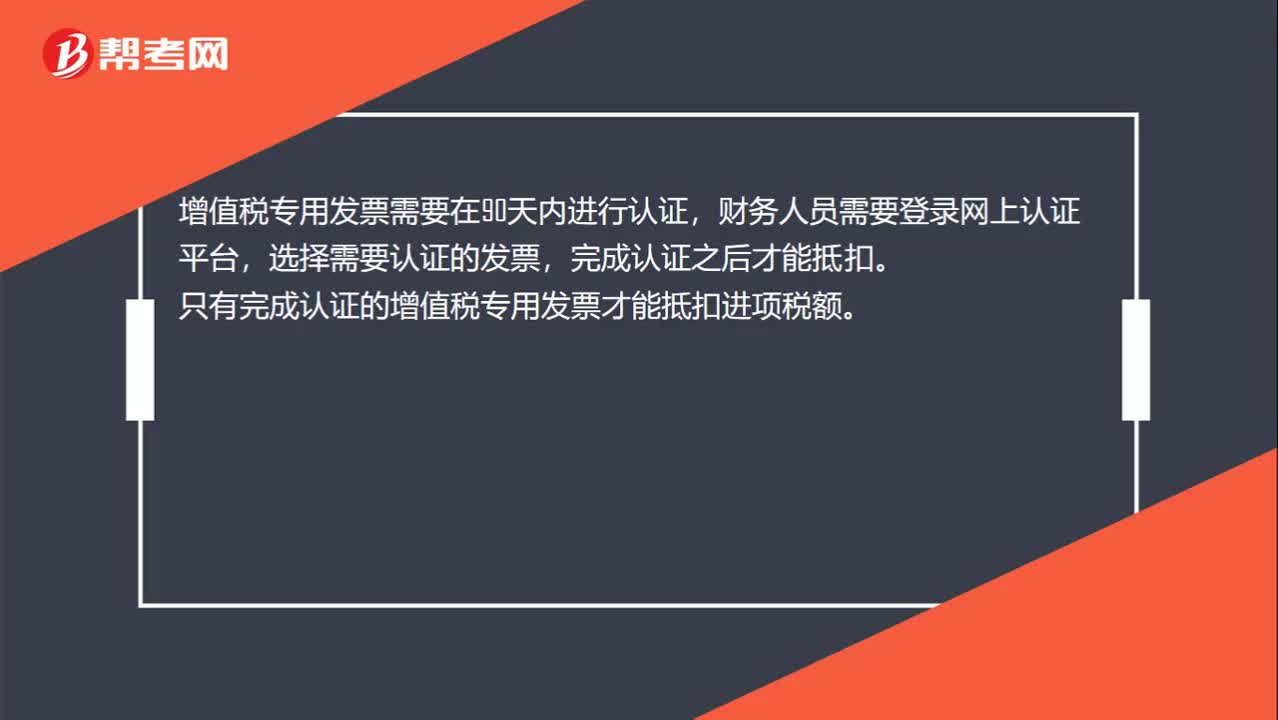

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進(jìn)行認(rèn)證,財(cái)務(wù)人員需要登錄網(wǎng)上認(rèn)證平臺(tái),選擇需要認(rèn)證的發(fā)票,完成認(rèn)證之后才能抵扣。只有完成認(rèn)證的增值稅專用發(fā)票才能抵扣進(jìn)項(xiàng)稅額。

01:18

01:18存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?:存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?如果因?yàn)樽匀粸?zāi)害導(dǎo)致的存貨盤虧時(shí),屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項(xiàng)稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要做轉(zhuǎn)出處理。簡(jiǎn)單來(lái)說(shuō),非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。

01:05

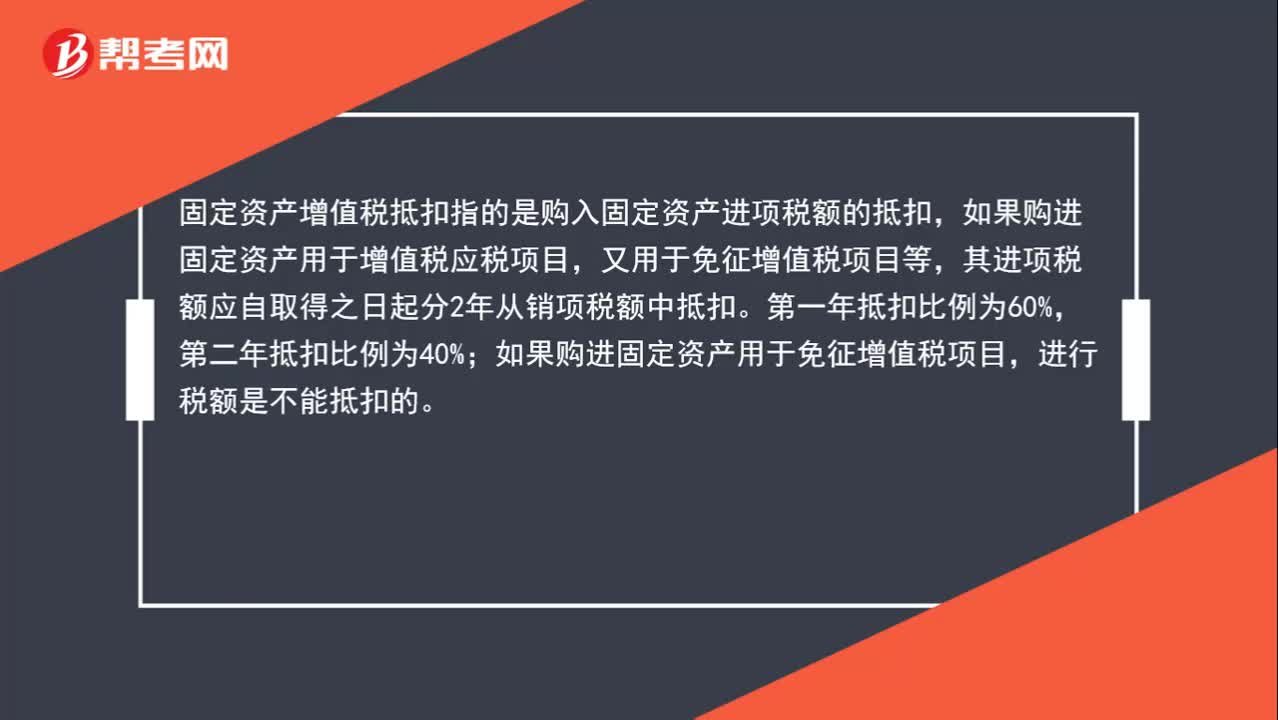

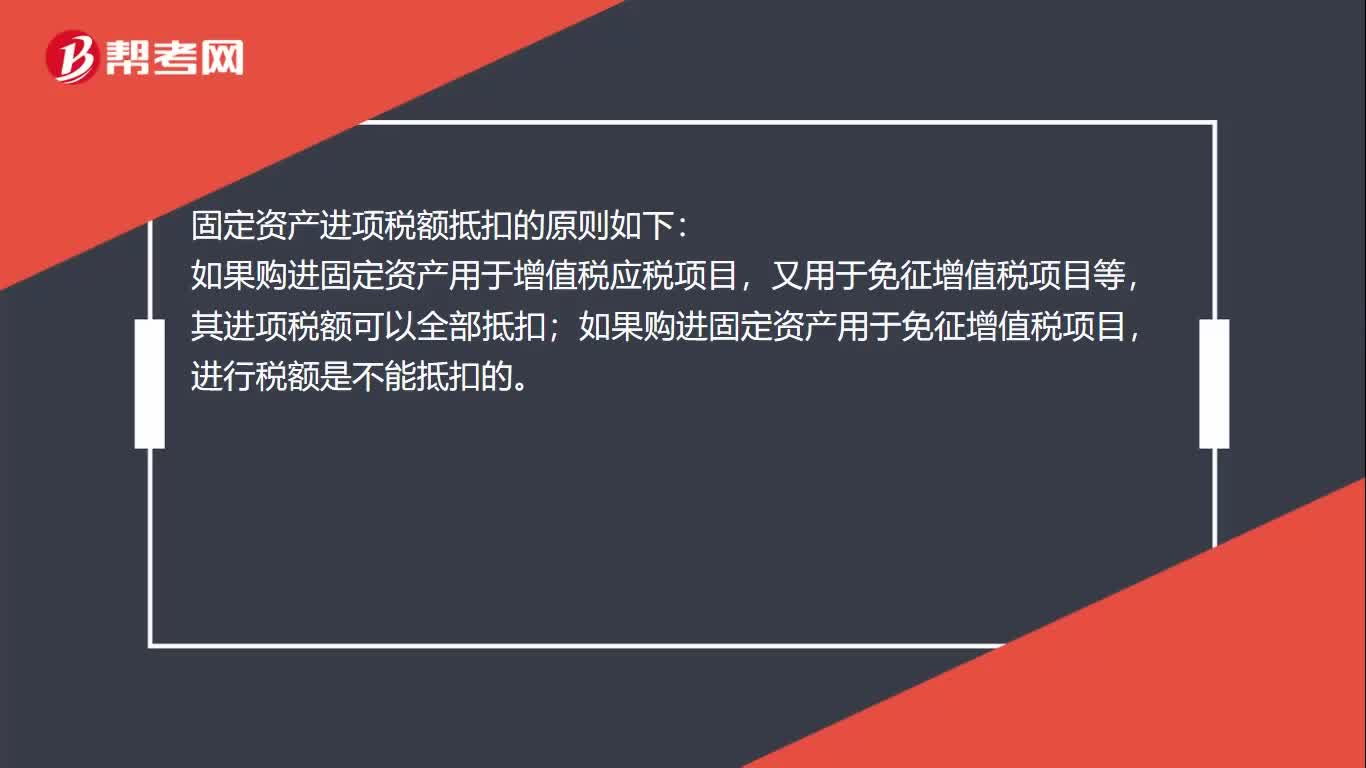

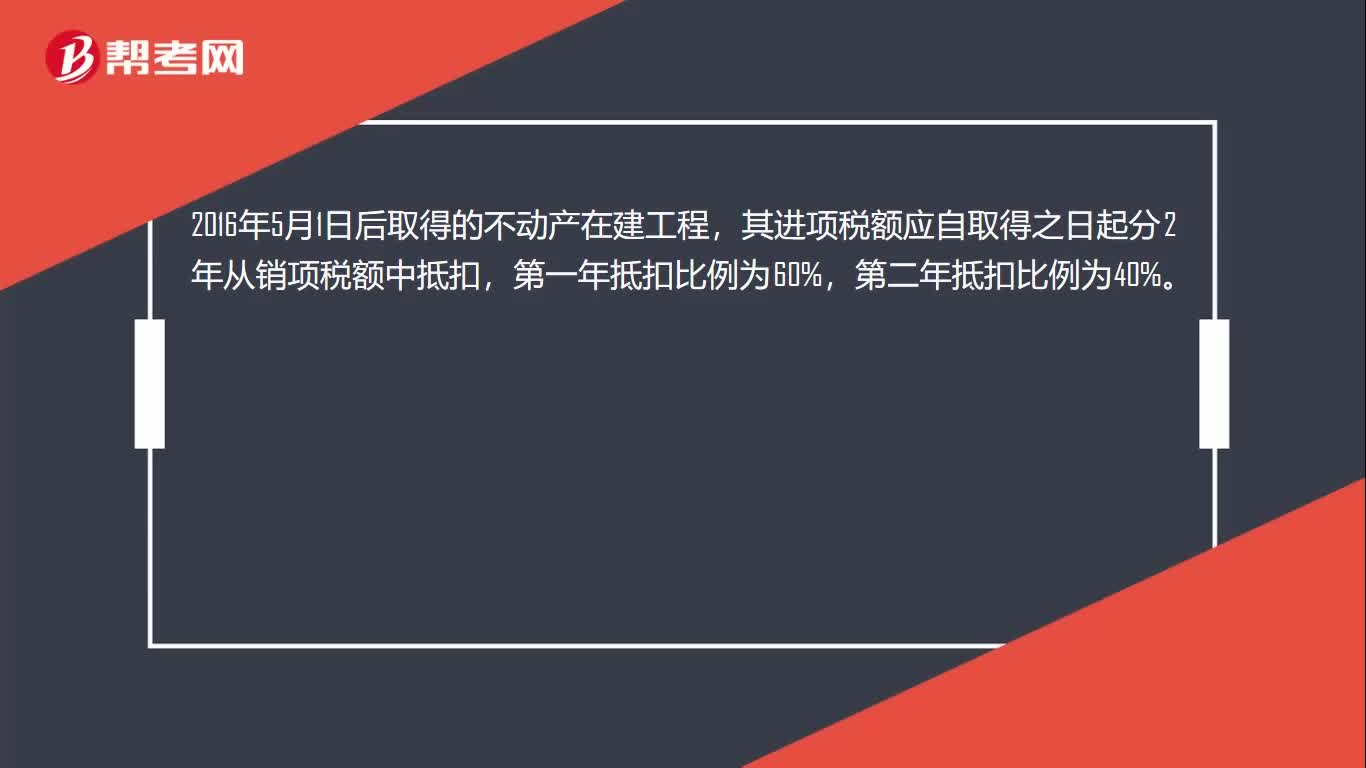

01:05固定資產(chǎn)進(jìn)項(xiàng)稅怎么抵扣?:固定資產(chǎn)進(jìn)項(xiàng)稅怎么抵扣?固定資產(chǎn)進(jìn)項(xiàng)稅額抵扣的原則如下:如果購(gòu)進(jìn)固定資產(chǎn)用于增值稅應(yīng)稅項(xiàng)目,又用于免征增值稅項(xiàng)目等,其進(jìn)項(xiàng)稅額可以全部抵扣;如果購(gòu)進(jìn)固定資產(chǎn)用于免征增值稅項(xiàng)目,進(jìn)行稅額是不能抵扣的。2016年5月1日后取得并在會(huì)計(jì)制度上按固定資產(chǎn)核算的不動(dòng)產(chǎn)或者2016年5月1日后取得的不動(dòng)產(chǎn)在建工程,其進(jìn)項(xiàng)稅額應(yīng)自取得之日起分2年從銷項(xiàng)稅額中抵扣,第二年抵扣比例為40%。

01:23

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購(gòu)進(jìn)固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項(xiàng)稅額,但是購(gòu)進(jìn)用于非應(yīng)稅項(xiàng)目、免稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的固定資不允許抵扣進(jìn)項(xiàng)稅額。取得不動(dòng)產(chǎn),包括以直接購(gòu)買、接受捐贈(zèng)、接受投資入股、自建以及抵債等各種形式取得不動(dòng)產(chǎn),不包括房地產(chǎn)開(kāi)發(fā)企業(yè)自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目。融資租入的不動(dòng)產(chǎn)以及在施工現(xiàn)場(chǎng)修建的臨時(shí)建筑物、構(gòu)筑物,其進(jìn)項(xiàng)稅額不適用上述分2年抵扣的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日