下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

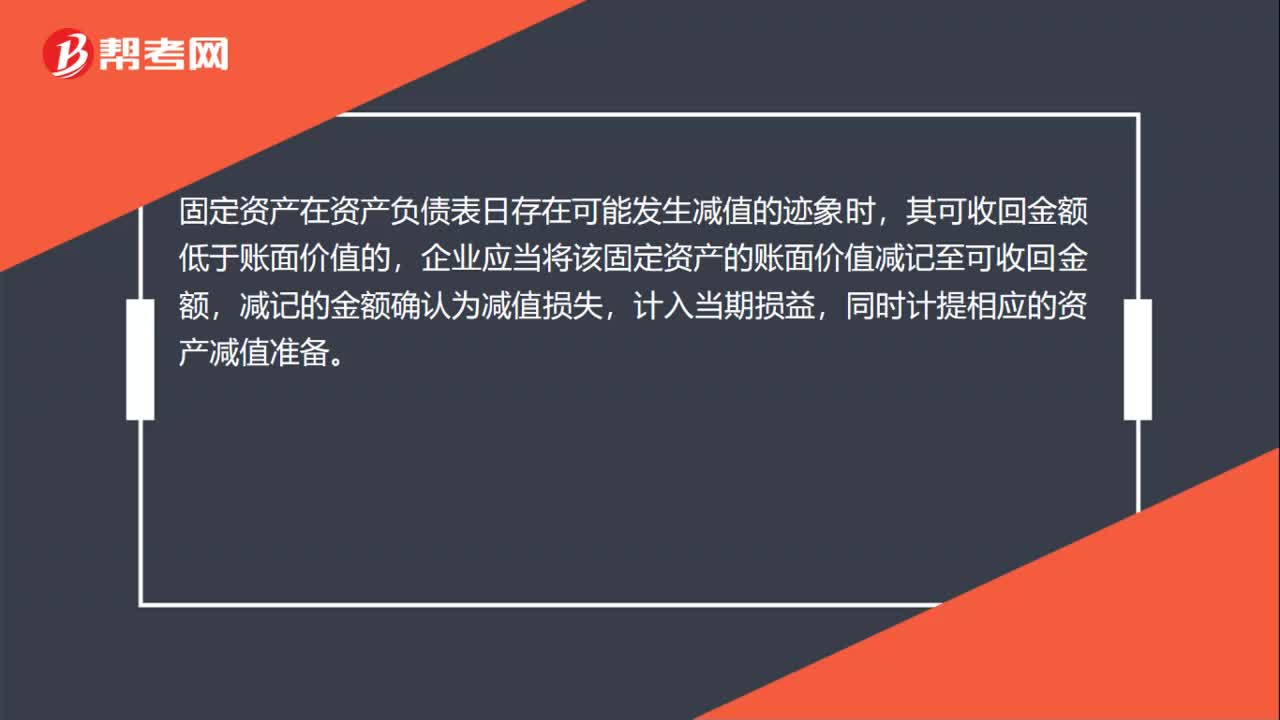

00:44固定資產(chǎn)減值準備處置轉(zhuǎn)回賬務處理怎么做?:固定資產(chǎn)減值準備處置轉(zhuǎn)回賬務處理怎么做?固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的資產(chǎn)減值準備。固定資產(chǎn)計提減值準備的會計分錄:借:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準備:貸固定資產(chǎn)減值準備

00:18

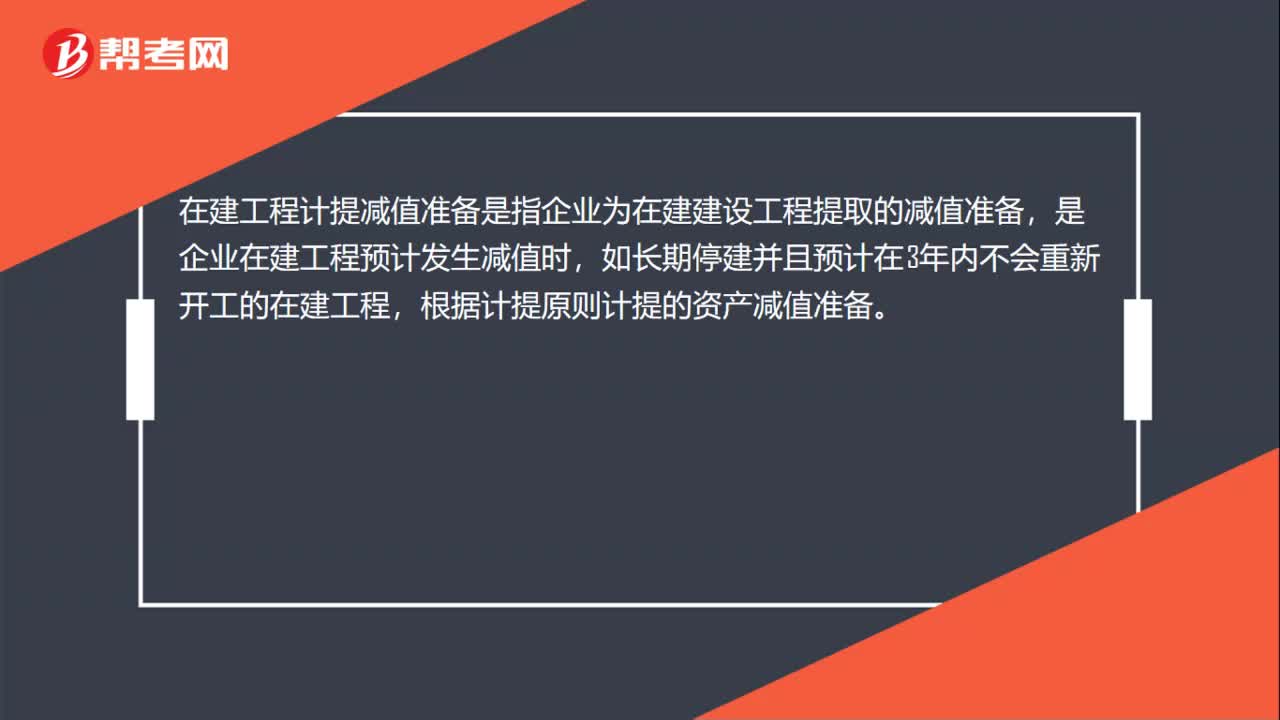

00:18在建工程轉(zhuǎn)讓是什么?:在建工程轉(zhuǎn)讓是什么?在建工程轉(zhuǎn)讓是指已取得各項法定手續(xù)的正在建設施工工程的所有人將其擁有的工程項目出賣給買受人,買受人支付價款。

00:26

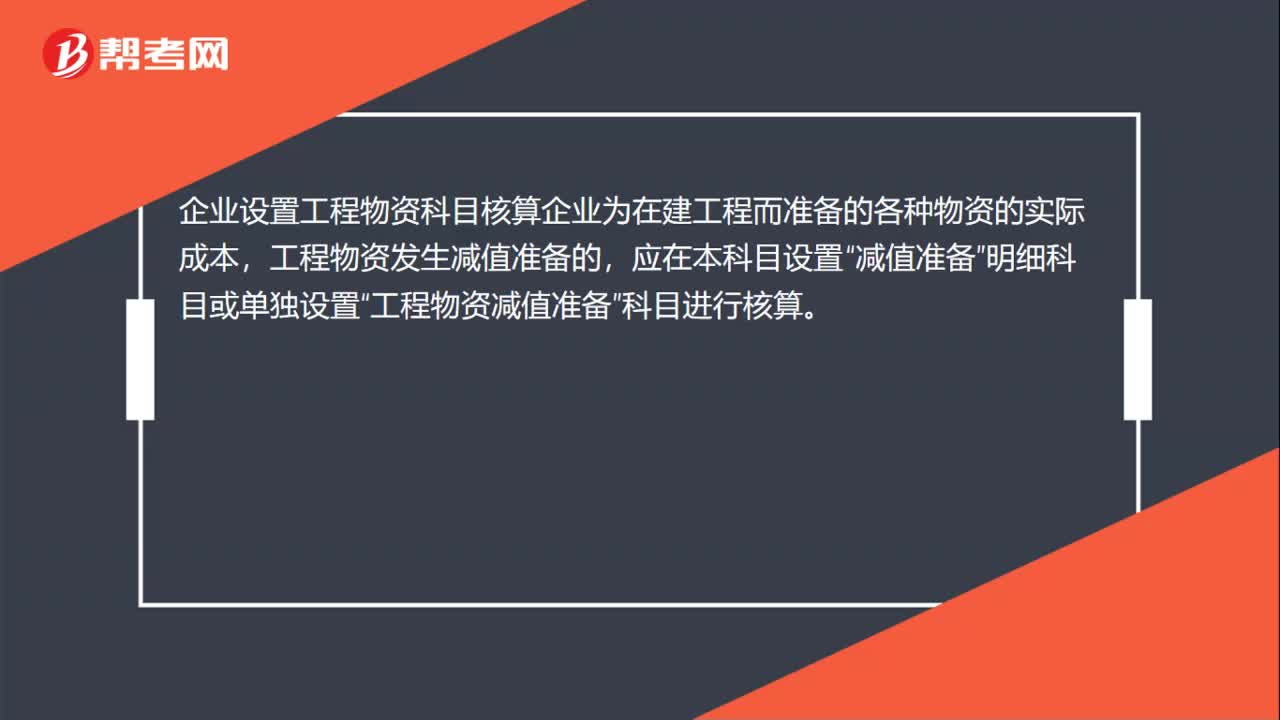

00:26在建工程有二級明細嗎?:在建工程有二級明細嗎?以自建復雜的在建工程為例,在建工程二級明細科目包括進度款(預付款)、設備、材料、三通一平、土建安裝、利息支出、人工工資、土地使用權、其它費用等,不同的企業(yè)可以根據(jù)具體情況設置。

00:40

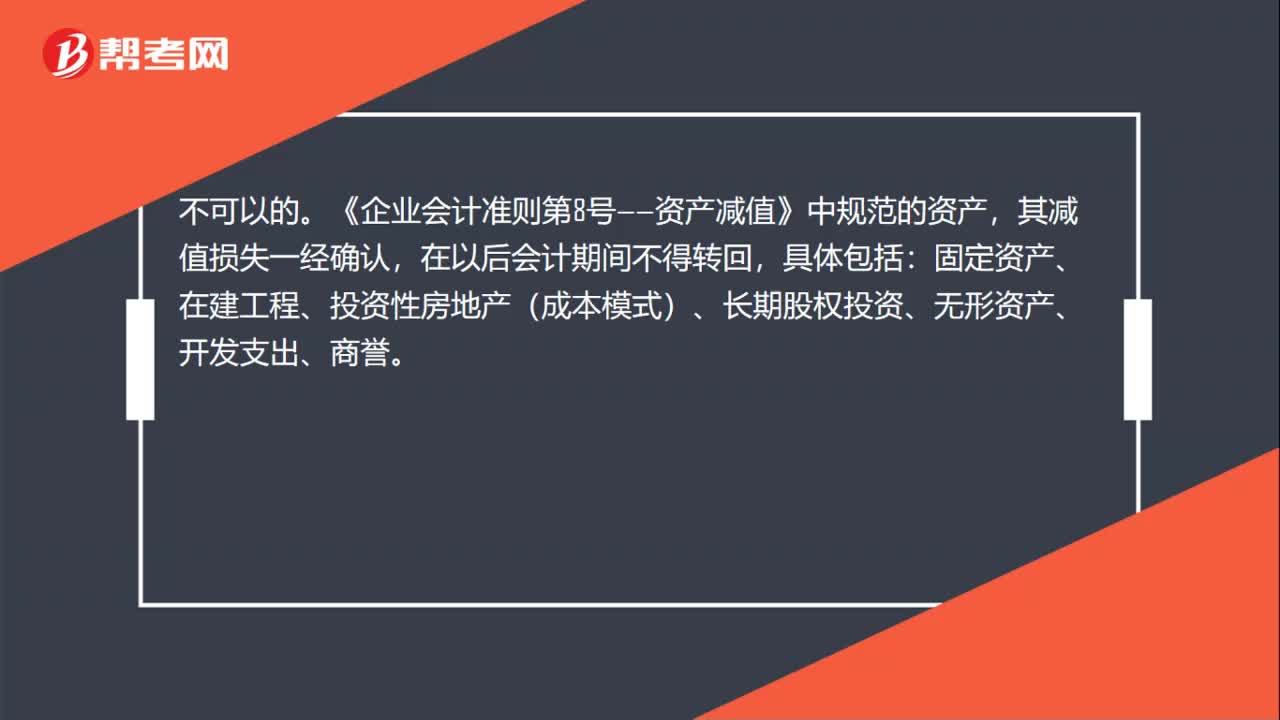

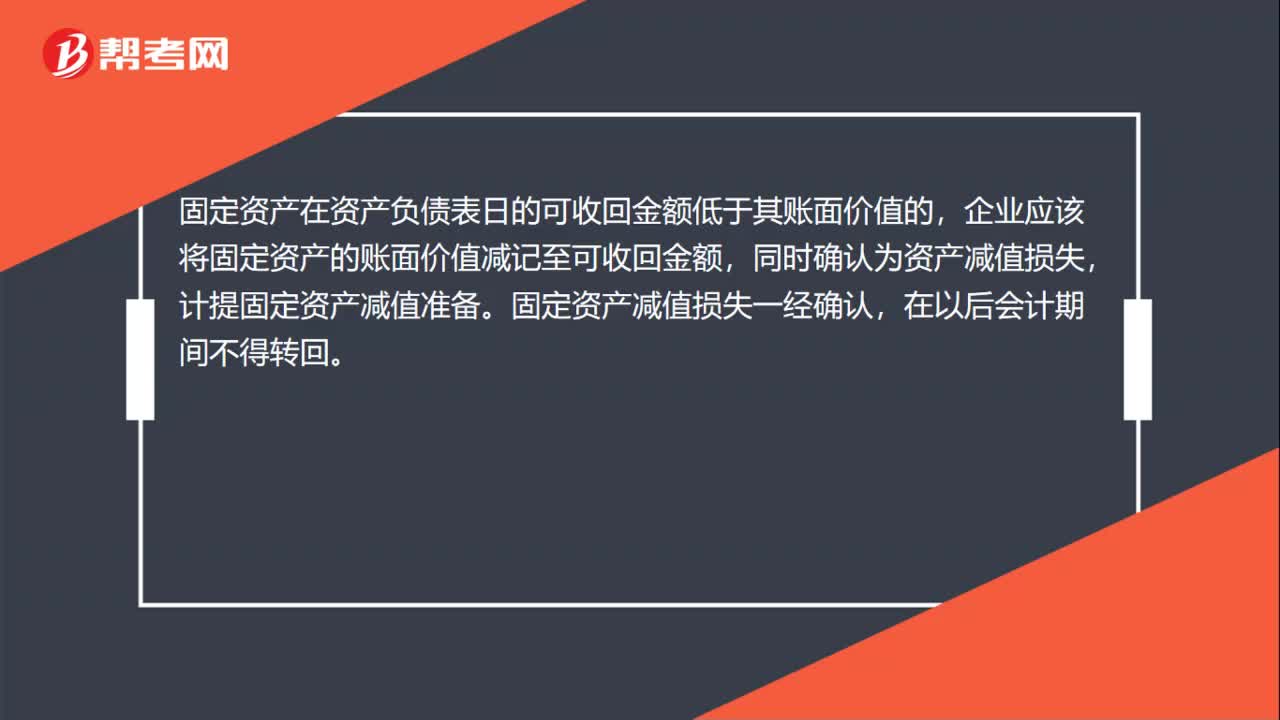

00:40固定資產(chǎn)減值準備怎么轉(zhuǎn)回?:固定資產(chǎn)減值準備怎么轉(zhuǎn)回?固定資產(chǎn)減值損失一經(jīng)確認,在以后會計期間不得轉(zhuǎn)回。固定資產(chǎn)計提減值準備的會計分錄是:借:資產(chǎn)減值損失一一計提的固定資產(chǎn)減值準備:貸固定資產(chǎn)減值準備

00:38

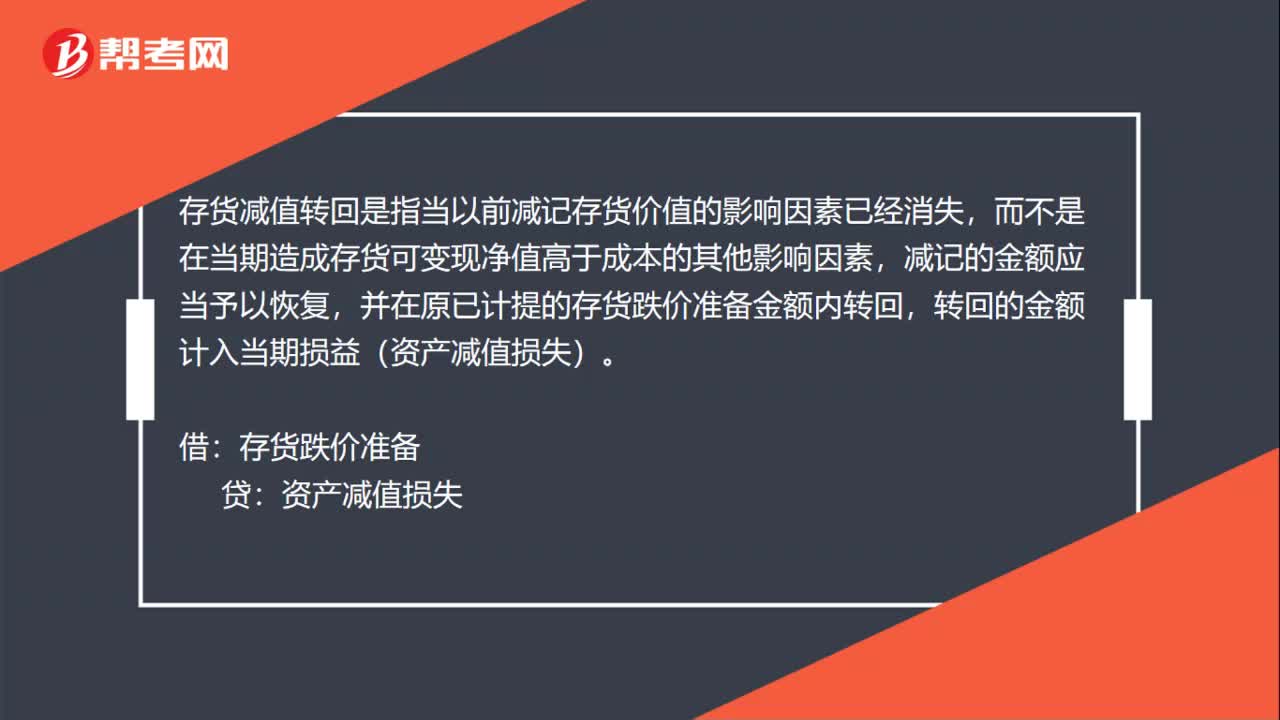

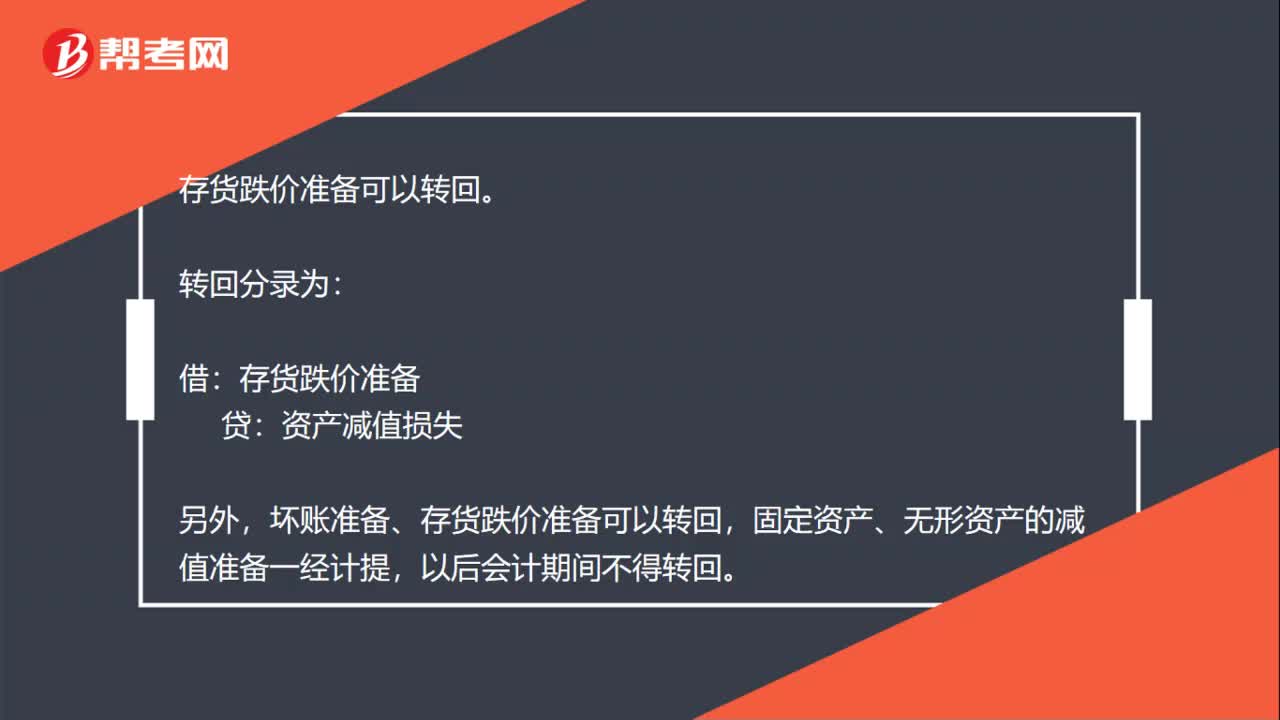

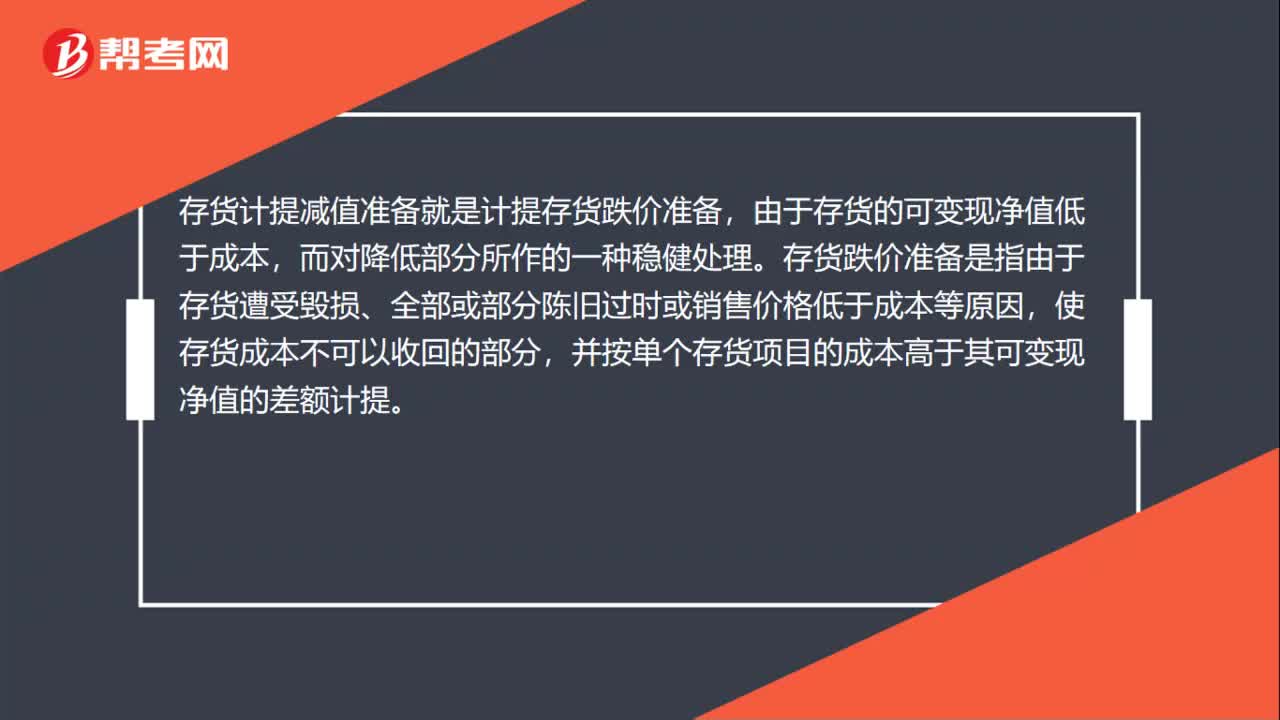

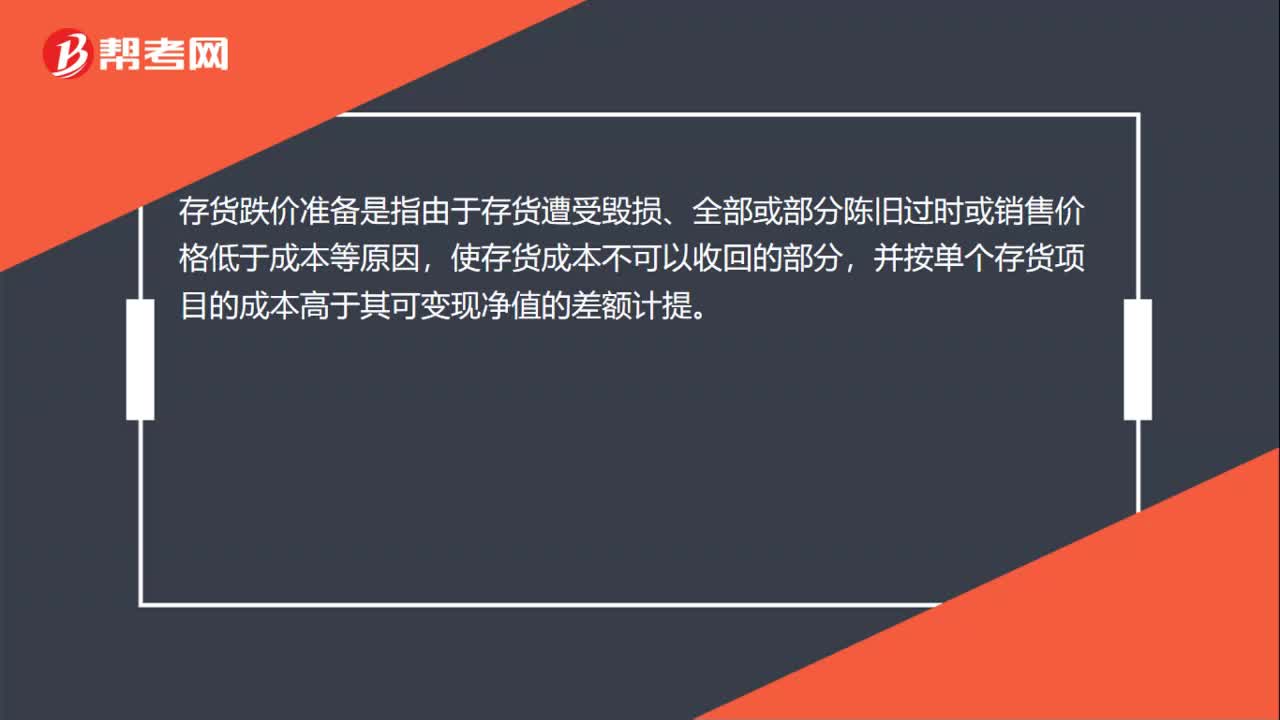

00:38存貨跌價準備轉(zhuǎn)回是什么?:存貨跌價準備的轉(zhuǎn)回,是指以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計入當期損益。

00:37

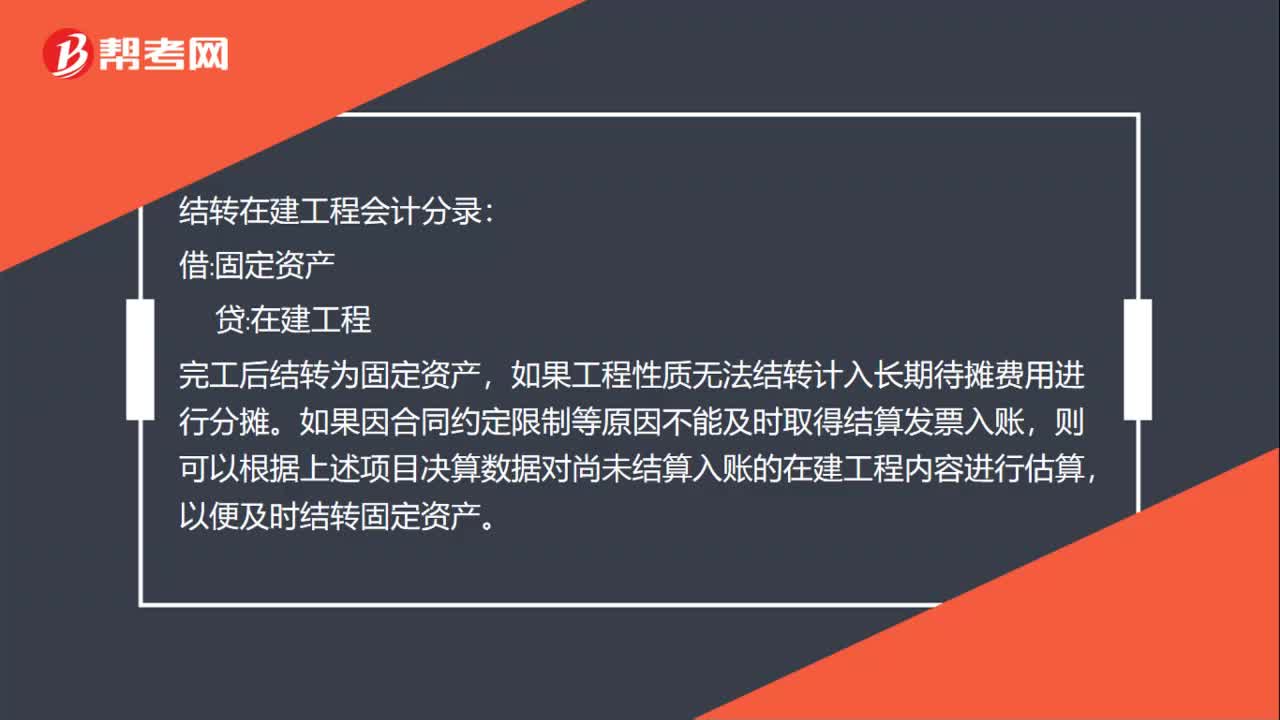

00:37結轉(zhuǎn)在建工程會計分錄是什么?:結轉(zhuǎn)在建工程會計分錄:借:固定資產(chǎn):貸,在建工程。完工后結轉(zhuǎn)為固定資產(chǎn),如果工程性質(zhì)無法結轉(zhuǎn)計入長期待攤費用進行分攤,如果因合同約定限制等原因不能及時取得結算發(fā)票入賬。則可以根據(jù)上述項目決算數(shù)據(jù)對尚未結算入賬的在建工程內(nèi)容進行估算以便及時結轉(zhuǎn)固定資產(chǎn)

01:15

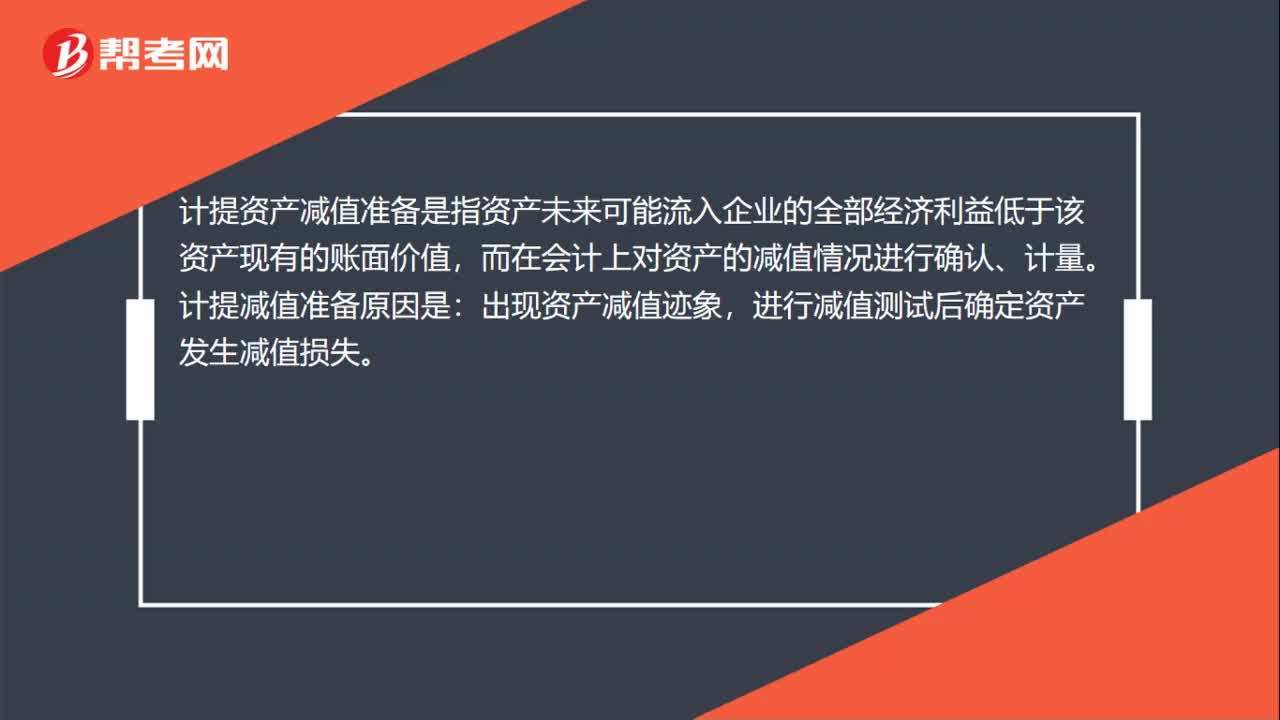

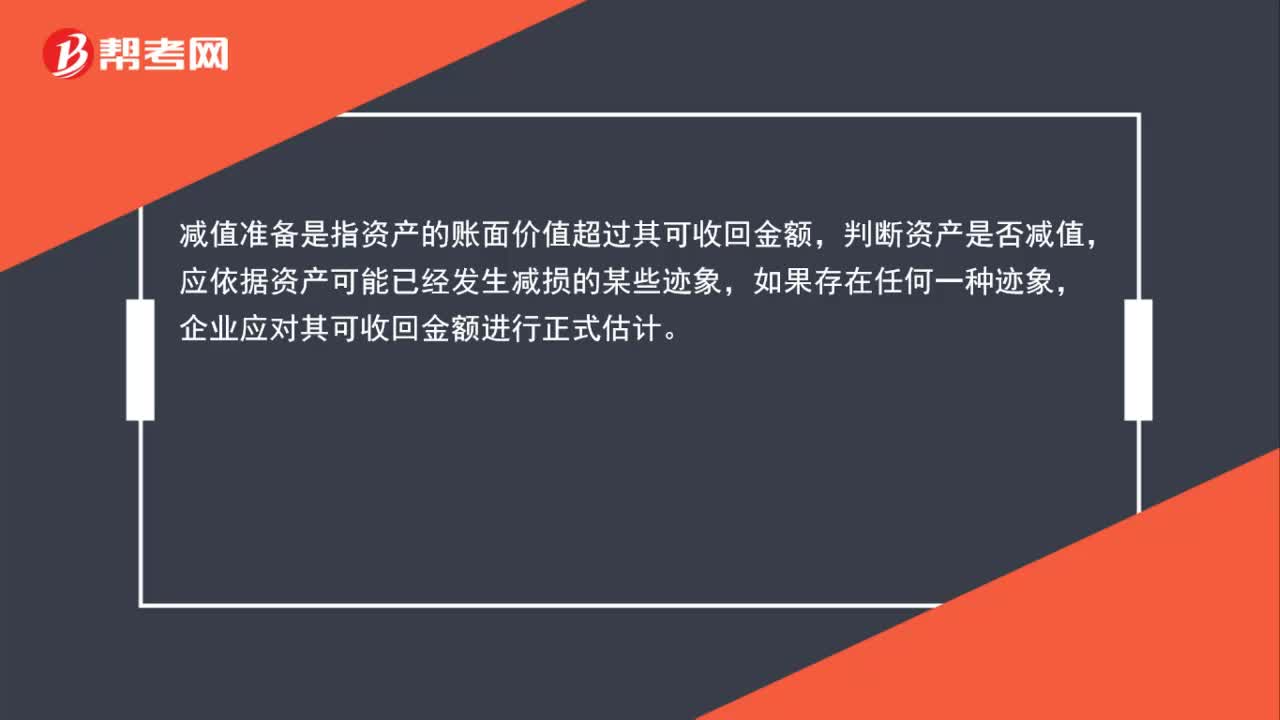

01:15什么是減值準備?:什么是減值準備?減值準備是指資產(chǎn)的賬面價值超過其可收回金額,判斷資產(chǎn)是否減值,應依據(jù)資產(chǎn)可能已經(jīng)發(fā)生減損的某些跡象,如果存在任何一種跡象,企業(yè)應對其可收回金額進行正式估計。比如一個資產(chǎn)的賬面價值是5萬,但是市場上這個東西只能賣3萬,說明它減值了,出于謹慎性考慮,企業(yè)要計提減值準備。

01:00

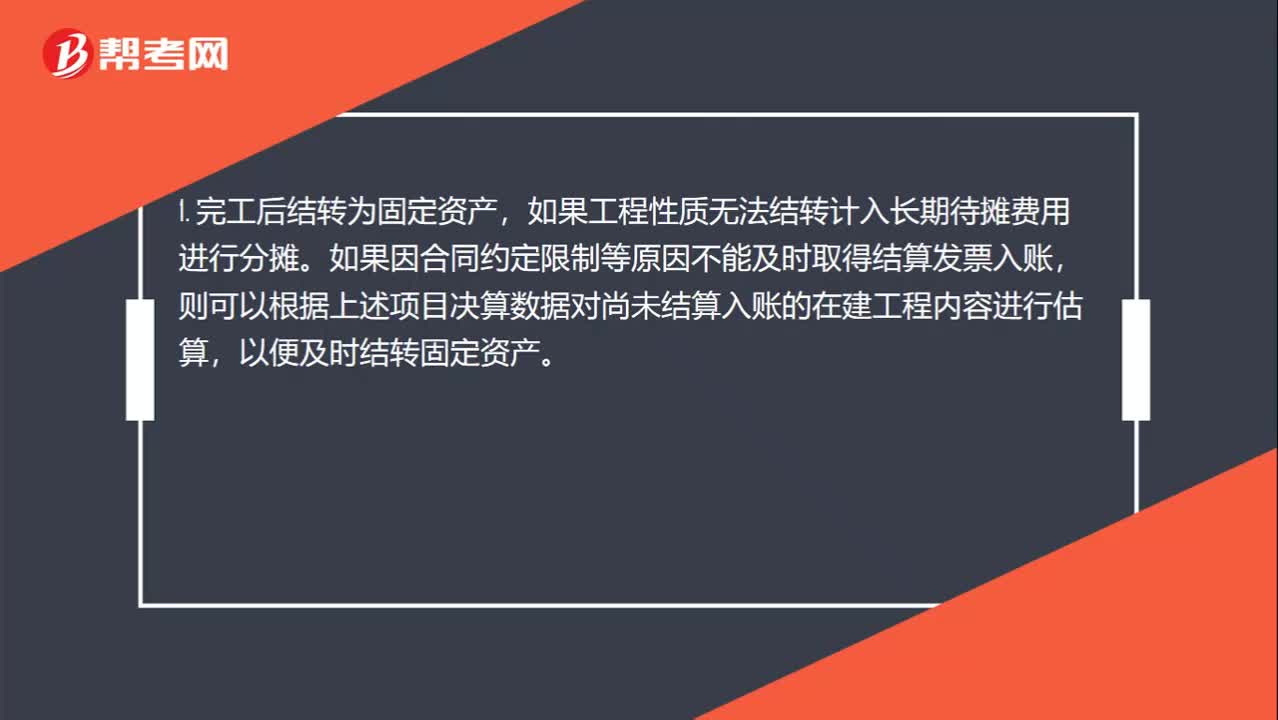

01:00在建工程怎么結轉(zhuǎn)費用?:在建工程怎么結轉(zhuǎn)費用?1. 完工后結轉(zhuǎn)為固定資產(chǎn),如果工程性質(zhì)無法結轉(zhuǎn)計入長期待攤費用進行分攤。如果因合同約定限制等原因不能及時取得結算發(fā)票入賬,則可以根據(jù)上述項目決算數(shù)據(jù)對尚未結算入賬的在建工程內(nèi)容進行估算,以便及時結轉(zhuǎn)固定資產(chǎn)。2. 為明確責任,確保在建工程結轉(zhuǎn)數(shù)據(jù)的準確性,對所有加工安裝、或是土建類項目建設的結轉(zhuǎn),由項目負責人進行項目完工及數(shù)據(jù)的確認,在建工程結完工結轉(zhuǎn)報告單”上簽字確認。

02:45

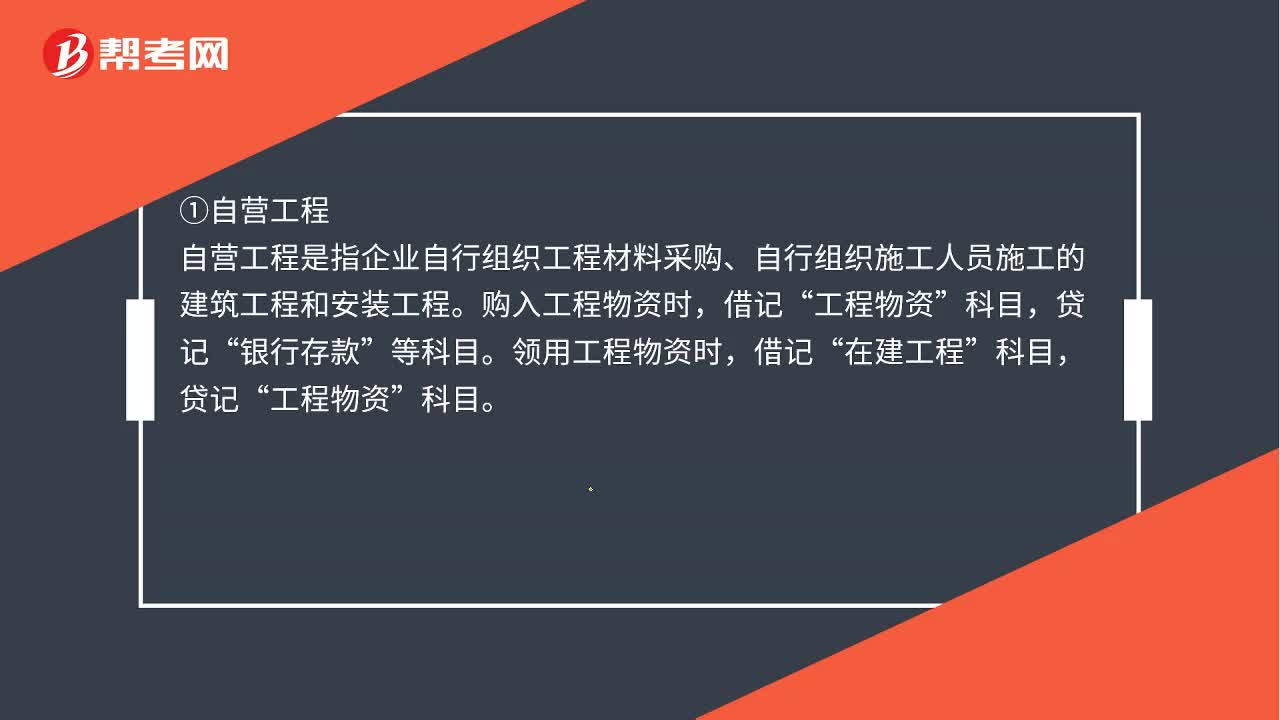

02:45在建工程轉(zhuǎn)固定資產(chǎn)是什么?:在建工程轉(zhuǎn)固定資產(chǎn)是什么?是指自建固定資產(chǎn)先通過“科目核算,科目轉(zhuǎn)入“企業(yè)自建固定資產(chǎn),①自營工程。自營工程是指企業(yè)自行組織工程材料采購、自行組織施工人員施工的建筑工程和安裝工程,購入工程物資時“銀行存款。領用工程物資時“工程物資。在建工程領用本企業(yè)原材料時“在建工程領用本企業(yè)生產(chǎn)的商品時“庫存商品。自營工程發(fā)生的其他費用(如分配工程人員工資等)“自營工程達到預定可使用狀態(tài)時,借記”

00:29

00:29固定資產(chǎn)減值準備是什么?:固定資產(chǎn)減值準備是什么?固定資產(chǎn)發(fā)生損壞、技術陳舊或者其他經(jīng)濟原因,導致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應當按可收回金額低于其賬面價值的差額計提減值準備,并計入當期損益。

00:41

00:41累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?:累計折舊和固定資產(chǎn)減值準備的區(qū)別在哪?累計折舊,是固定資產(chǎn)日常使用過程中的損耗,用折舊的方式逐期分攤;減值是固定資產(chǎn)可能不值錢了,按照謹慎性原則,需要計提減值準備。

00:38

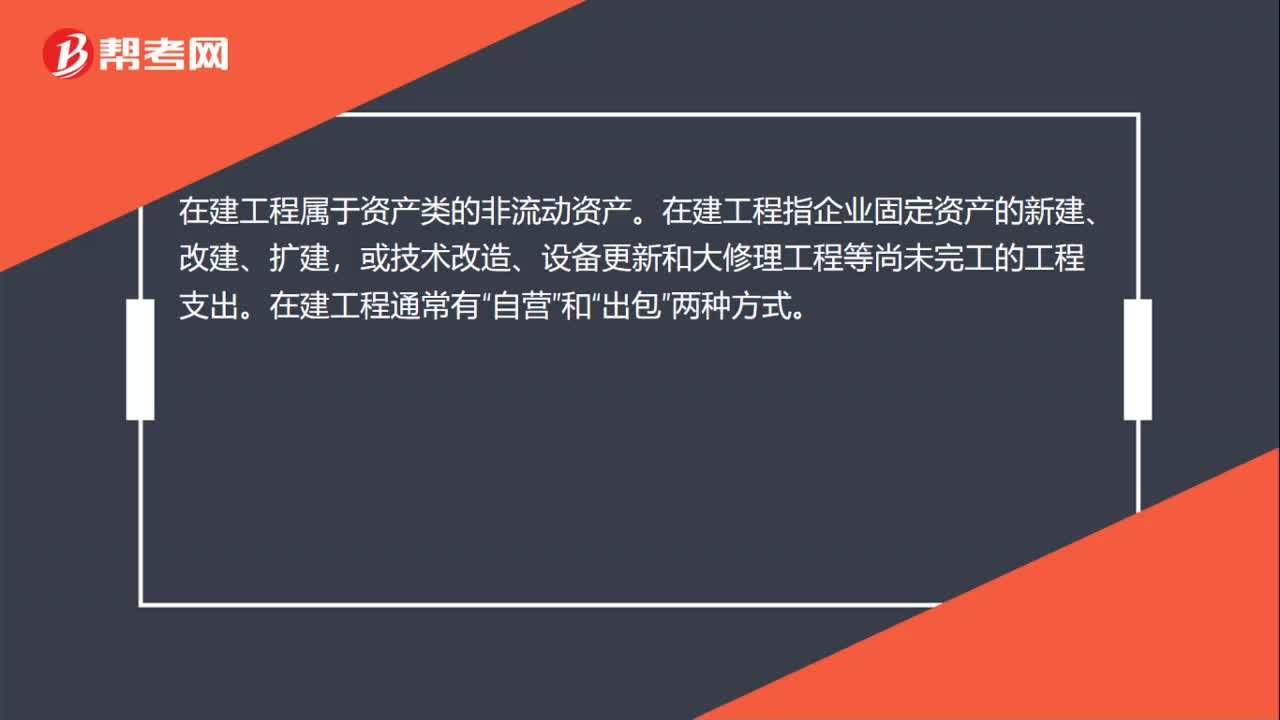

00:38在建工程不計入存貨嗎?:在建工程不計入存貨嗎?在建工程是指企業(yè)固定資產(chǎn)的新建、改建、擴建,或技術改造、設備更新和大修理工程等尚未完工的工程支出。在建工程單獨核算,不是存貨。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日