下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:37

02:37固定資產(chǎn)累計折舊公式是什么?:固定資產(chǎn)折舊計算公式有四種:單位工作量折舊額=固定資產(chǎn)原價*(1-預計凈殘值率)預計總工作量,某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量*單位工作量折舊額,是指將固定資產(chǎn)的應記折舊額均衡得分攤到固定資產(chǎn)預計使用壽命內的一種方法,月折舊額=固定資產(chǎn)原價*月折舊率根據(jù)每期期初固定資產(chǎn)原價減去累計折舊后的余額的雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法月折舊額=固定資產(chǎn)賬面凈值*月折舊率

00:24

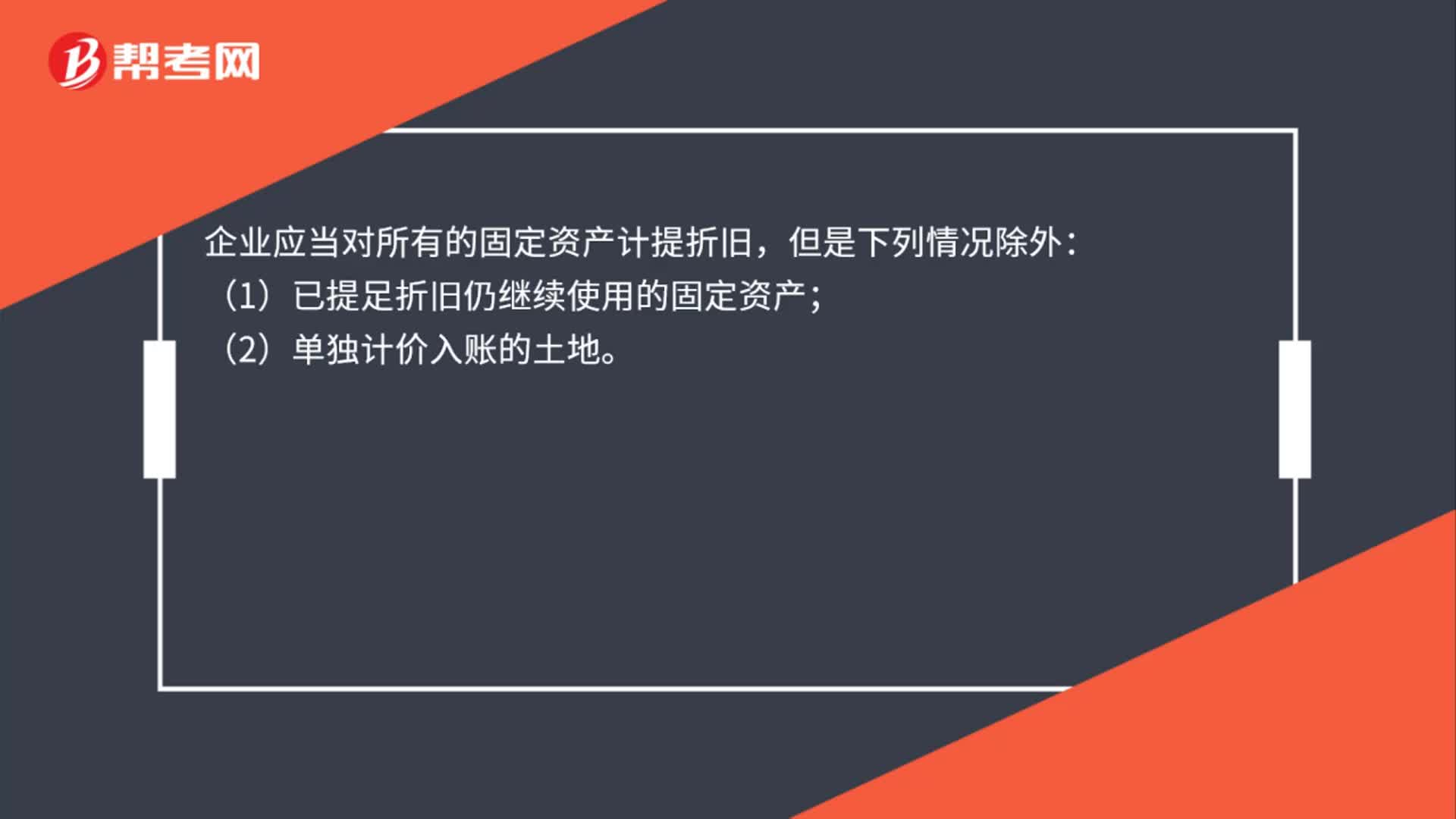

00:24固定資產(chǎn)不計提折舊的情況有哪些?:固定資產(chǎn)不計提折舊的情況有哪些?企業(yè)應當對所有的固定資產(chǎn)計提折舊,但是下列情況除外:(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);(2)單獨計價入賬的土地。

00:43

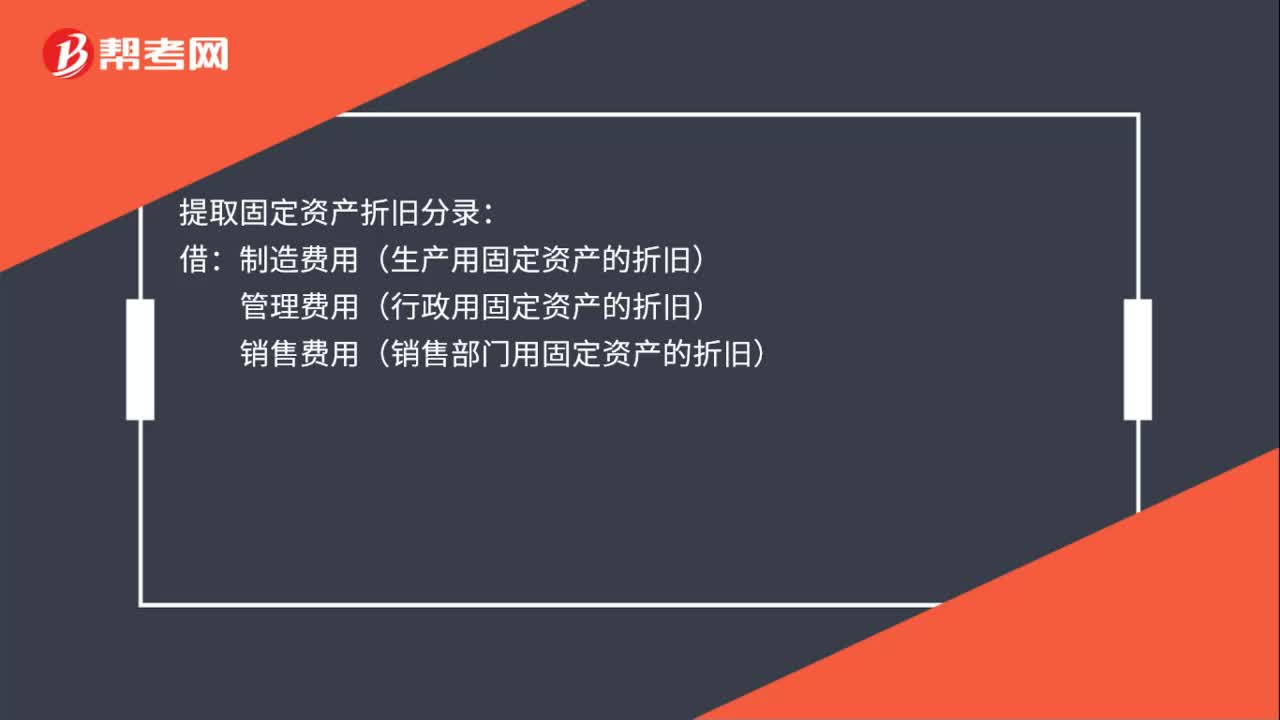

00:43提取固定資產(chǎn)折舊分錄是什么?:提取固定資產(chǎn)折舊分錄是什么?提取固定資產(chǎn)折舊分錄:借:制造費用(生產(chǎn)用固定資產(chǎn)的折舊):管理費用(行政用固定資產(chǎn)的折舊)銷售費用(銷售部門用固定資產(chǎn)的折舊)在建工程(用于工程的固定資產(chǎn)的折舊)研發(fā)支出(用于研發(fā)的固定資產(chǎn)的折舊)其他業(yè)務成本(經(jīng)營租出的固定資產(chǎn)的折舊)貸累計折舊

00:23

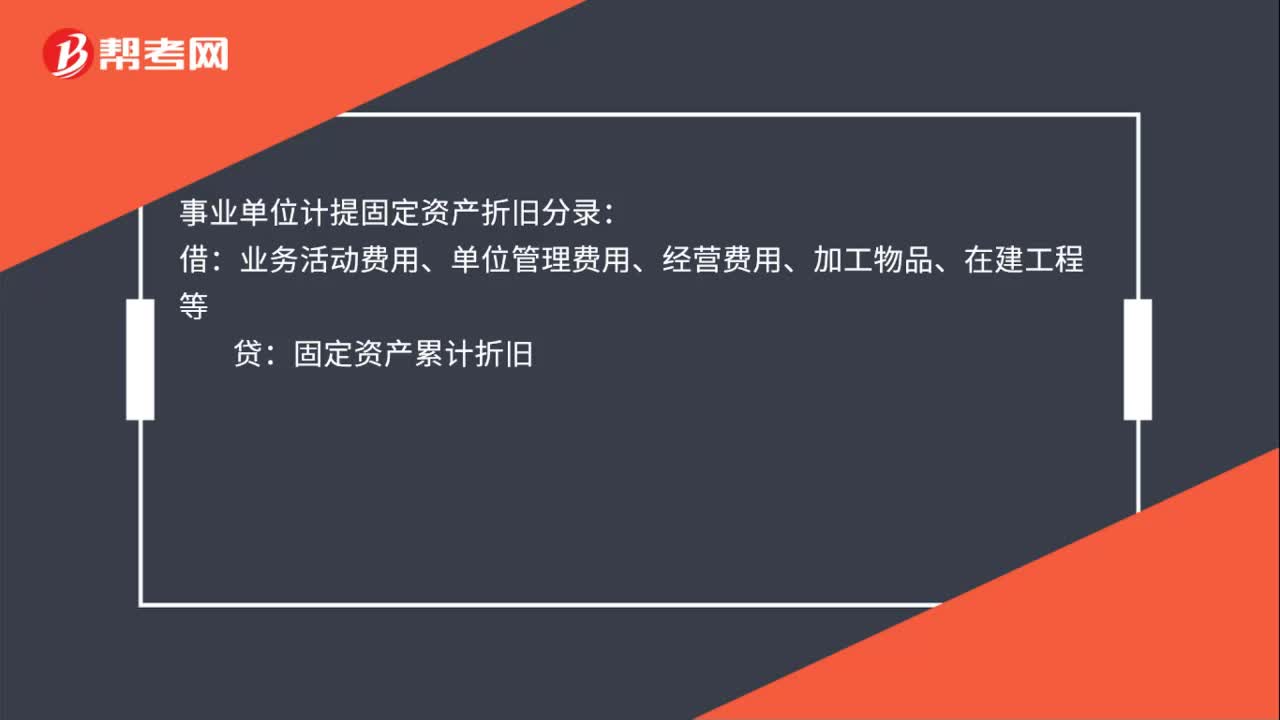

00:23事業(yè)單位計提固定資產(chǎn)折舊分錄是什么?:事業(yè)單位計提固定資產(chǎn)折舊分錄是什么?事業(yè)單位計提固定資產(chǎn)折舊分錄:借:業(yè)務活動費用、單位管理費用、經(jīng)營費用、加工物品、在建工程等:貸固定資產(chǎn)累計折舊

00:34

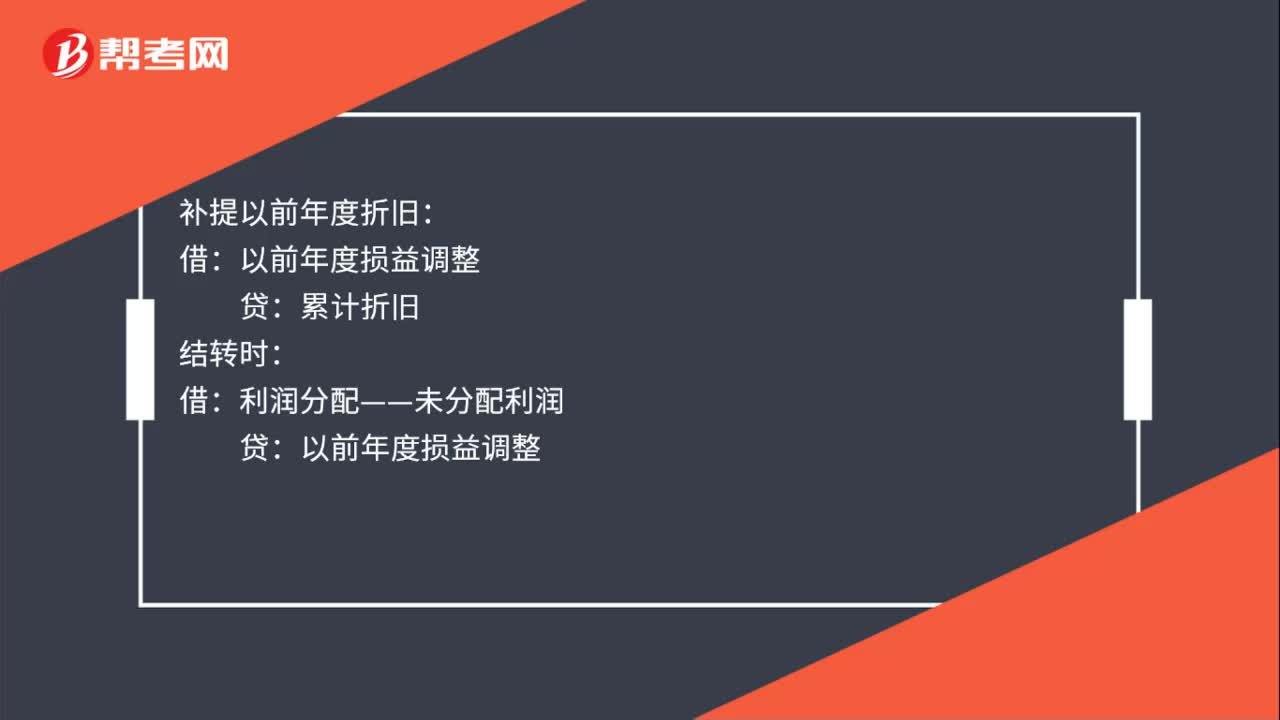

00:34補提固定資產(chǎn)折舊分錄是什么?:補提固定資產(chǎn)折舊分錄是什么?補提固定資產(chǎn)折舊分錄:補提當年折舊:制造費用:管理費用等:補提以前年度折舊:累計折舊結轉時借利潤分配——未分配利潤貸以前年度損益調整

00:26

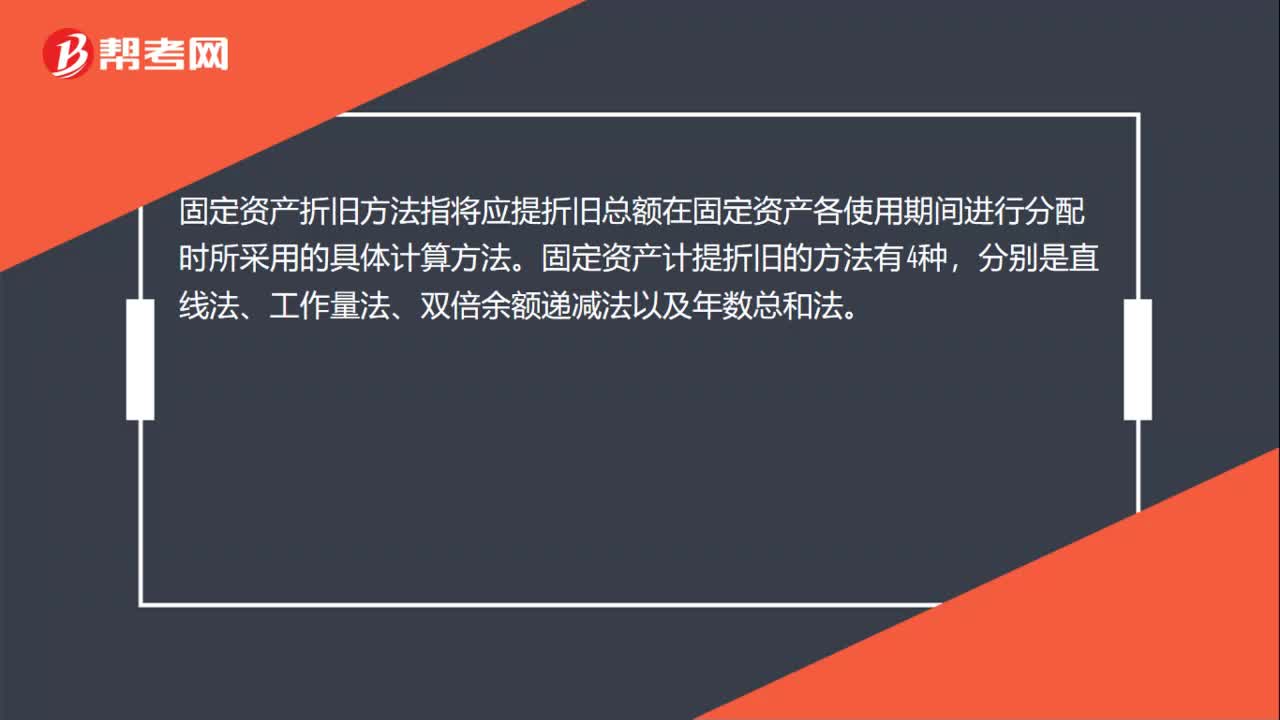

00:26固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?固定資產(chǎn)折舊方法指將應提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。固定資產(chǎn)計提折舊的方法有4種,分別是直線法、工作量法、雙倍余額遞減法以及年數(shù)總和法。

00:21

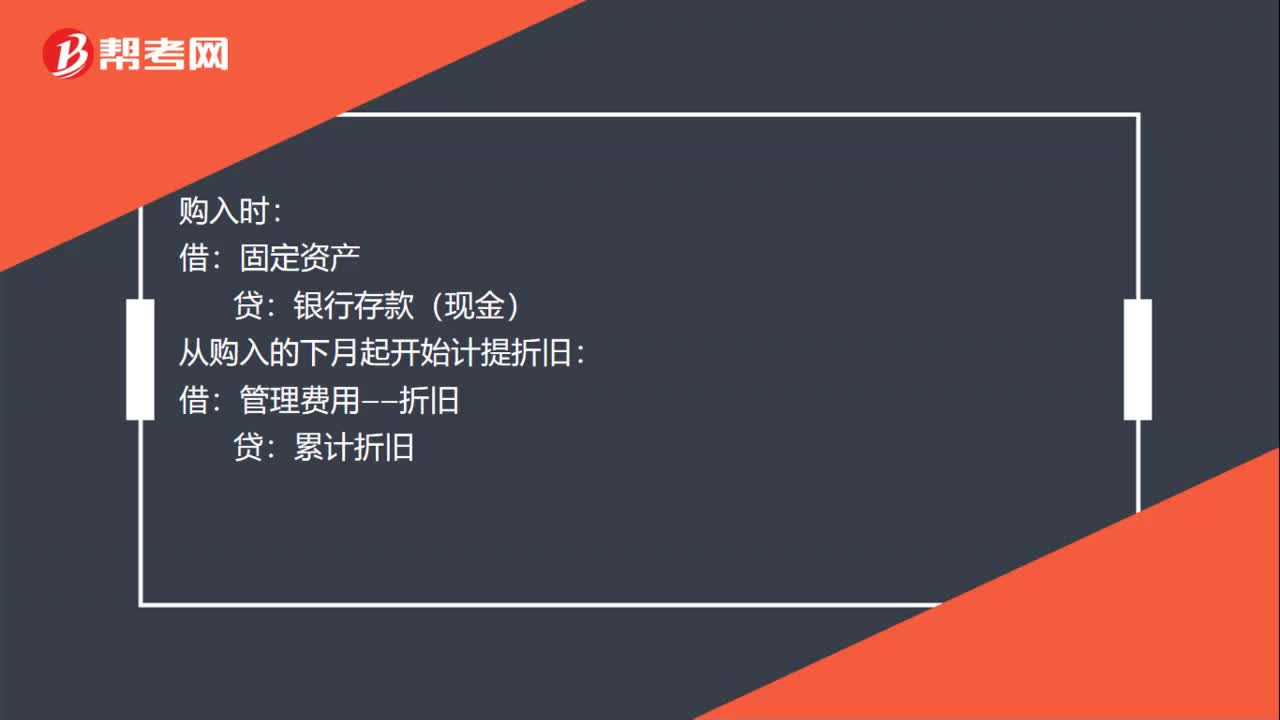

00:21固定資產(chǎn)每月計提折舊如何做賬?:固定資產(chǎn)每月計提折舊如何做賬?購入時:固定資產(chǎn):銀行存款(現(xiàn)金):從購入的下月起開始計提折舊:借管理費用——折舊貸累計折舊

00:36

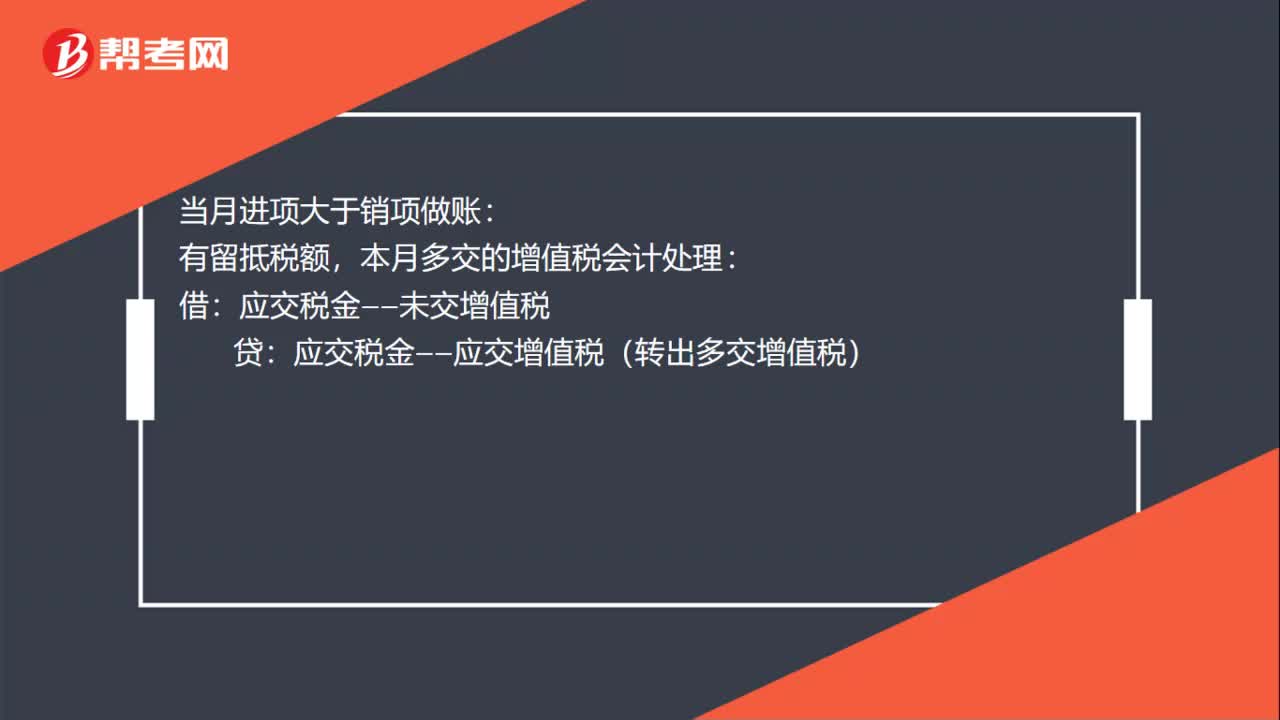

00:36當月進項大于銷項怎么做賬?:當月進項大于銷項做賬:有留抵稅額,本月多交的增值稅會計處理:應交稅金——應交增值稅(轉出多交增值稅):有應交未交增值稅:借應交稅金——應交增值稅(轉出未交增值稅)貸應交稅金——未交增值稅

04:15

04:15公司應當如何減少注冊資本?:公司應當如何減少注冊資本?是指公司依法通過一定的形式將本公司的注冊資本在原有的基礎上進行消減就好。公司需要減少注冊資本時,有權要求公司清償債務或者提供相應的擔保。依照《公司法》設立有限責任公司繳納出資的有關規(guī)定執(zhí)行,為增加注冊資本發(fā)行新股時。依照《公司法》設立股份有限公司繳納股款的有關規(guī)定執(zhí)行,【例題·單選題】下列關于公司減少注冊資本的表述中,應當自作出減少注冊資本決議之日起10日內通知債權人“

00:33

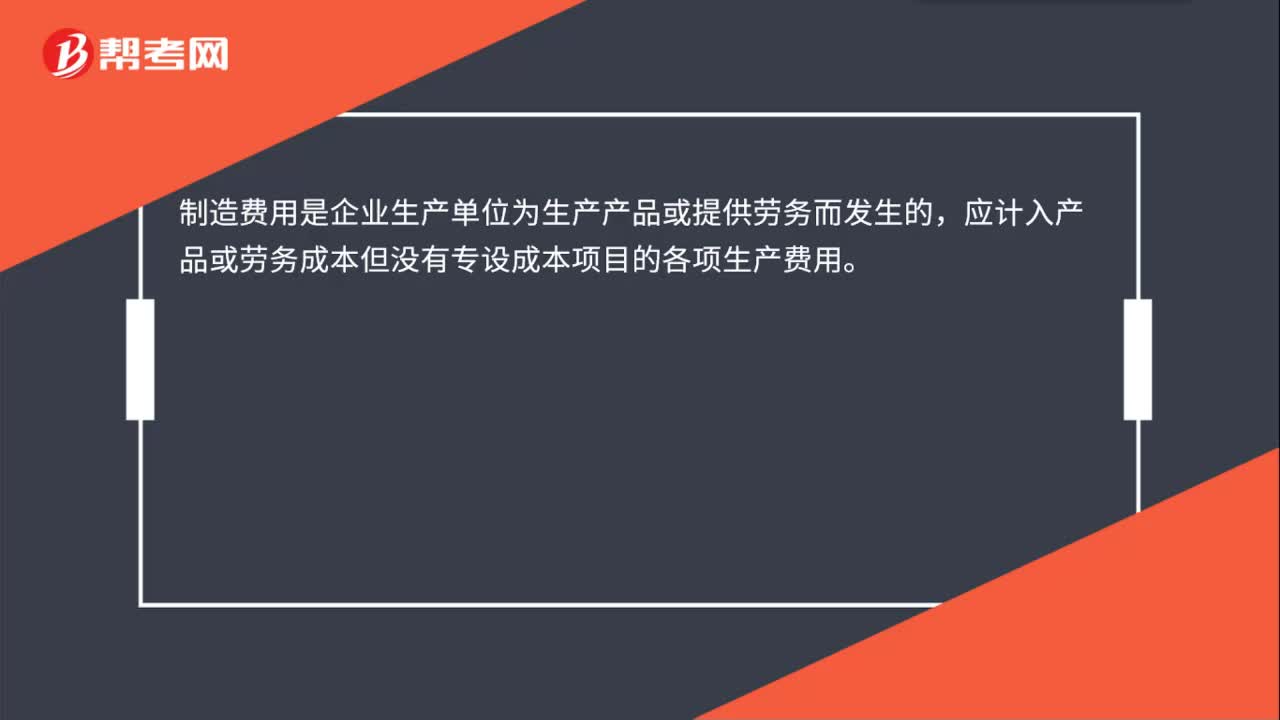

00:33生產(chǎn)車間固定資產(chǎn)折舊計入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計入哪里?生產(chǎn)車間固定資產(chǎn)折舊計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

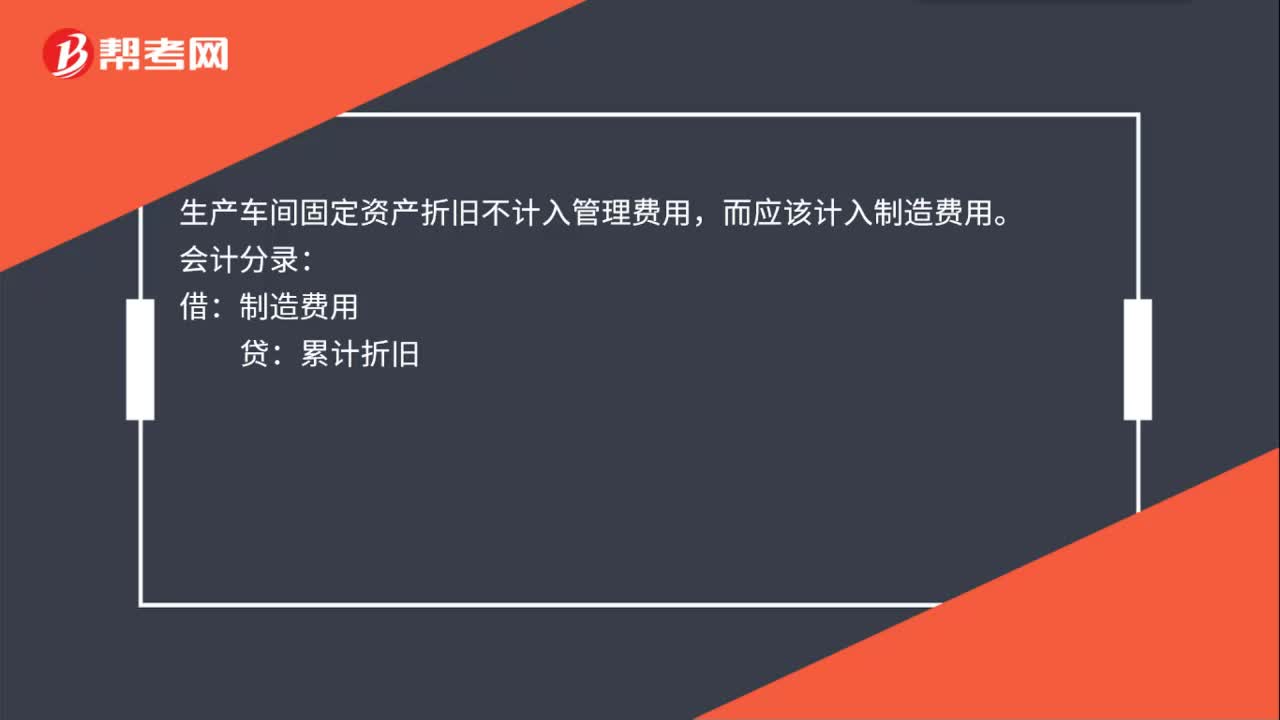

00:37

00:37生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

00:47

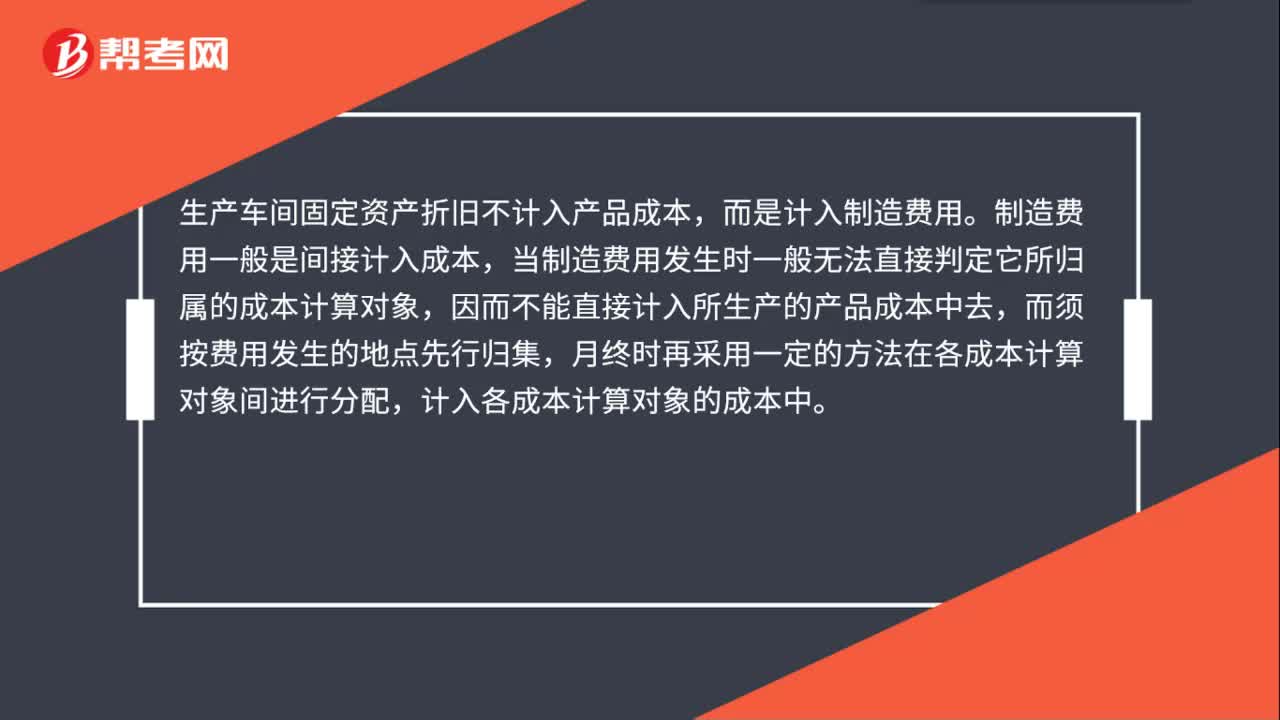

00:47生產(chǎn)車間固定資產(chǎn)折舊計入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入產(chǎn)品成本,而是計入制造費用。制造費用一般是間接計入成本,當制造費用發(fā)生時一般無法直接判定它所歸屬的成本計算對象,因而不能直接計入所生產(chǎn)的產(chǎn)品成本中去,而須按費用發(fā)生的地點先行歸集,月終時再采用一定的方法在各成本計算對象間進行分配,計入各成本計算對象的成本中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日