下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57可供分配利潤和未分配利潤的區(qū)別是什么 ?:可供分配利潤和未分配利潤的區(qū)別是什么?可供分配利潤經過分配以后,剩下的未分配的利潤就是未分配利潤。未分配利潤是利潤分配的明細科目。可供分配利潤=當年實現(xiàn)的凈利潤+年初未分配利潤 (或減年初未彌補虧損)+其他轉入,未分配利潤=期初的未分配利潤+本期實現(xiàn)的凈利潤-本期提取的盈余公積-本期向投資者分配的利潤未分配利潤=可供分配利潤-本期提取的盈余公積-本期向投資者分配的利潤

00:55

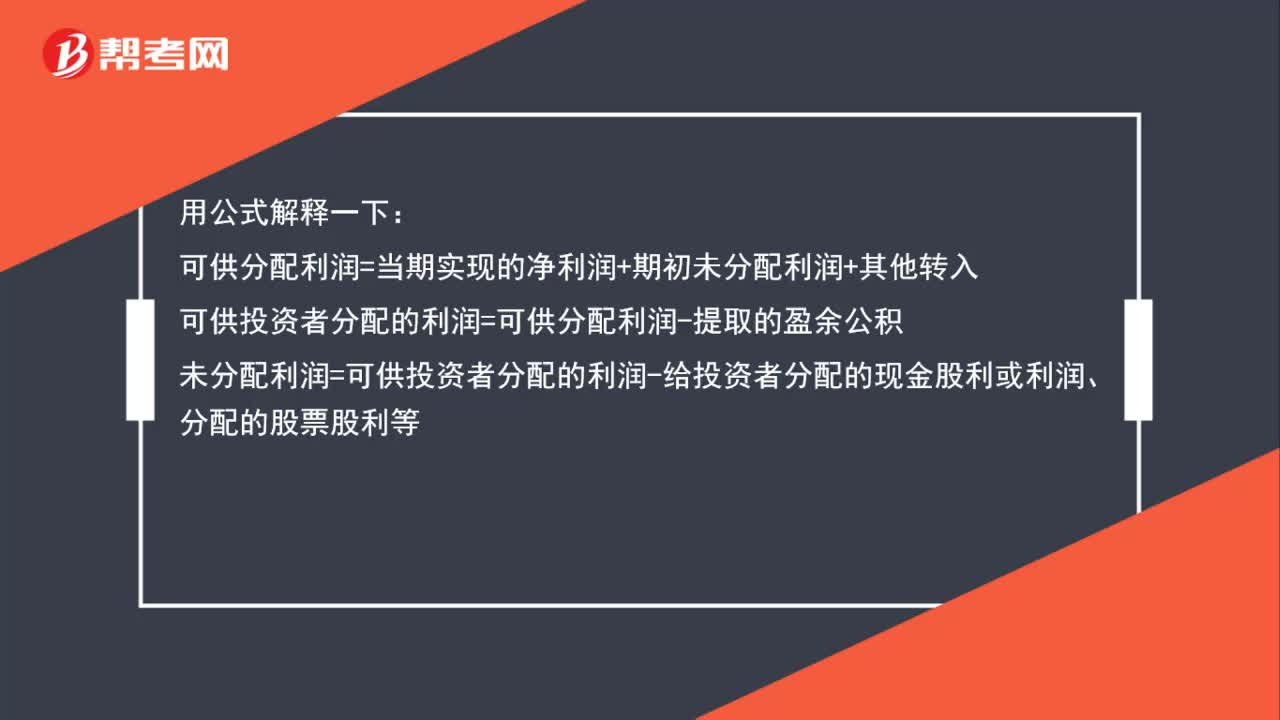

00:55可供分配利潤、可供投資者分配的利潤、未分配利潤的區(qū)別在哪里?:可供分配利潤、可供投資者分配的利潤、未分配利潤的區(qū)別在哪里?可供分配利潤=當期實現(xiàn)的凈利潤+期初未分配利潤+其他轉入可供投資者分配的利潤=可供分配利潤-提取的盈余公積未分配利潤=可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、分配的股票股利等

00:39

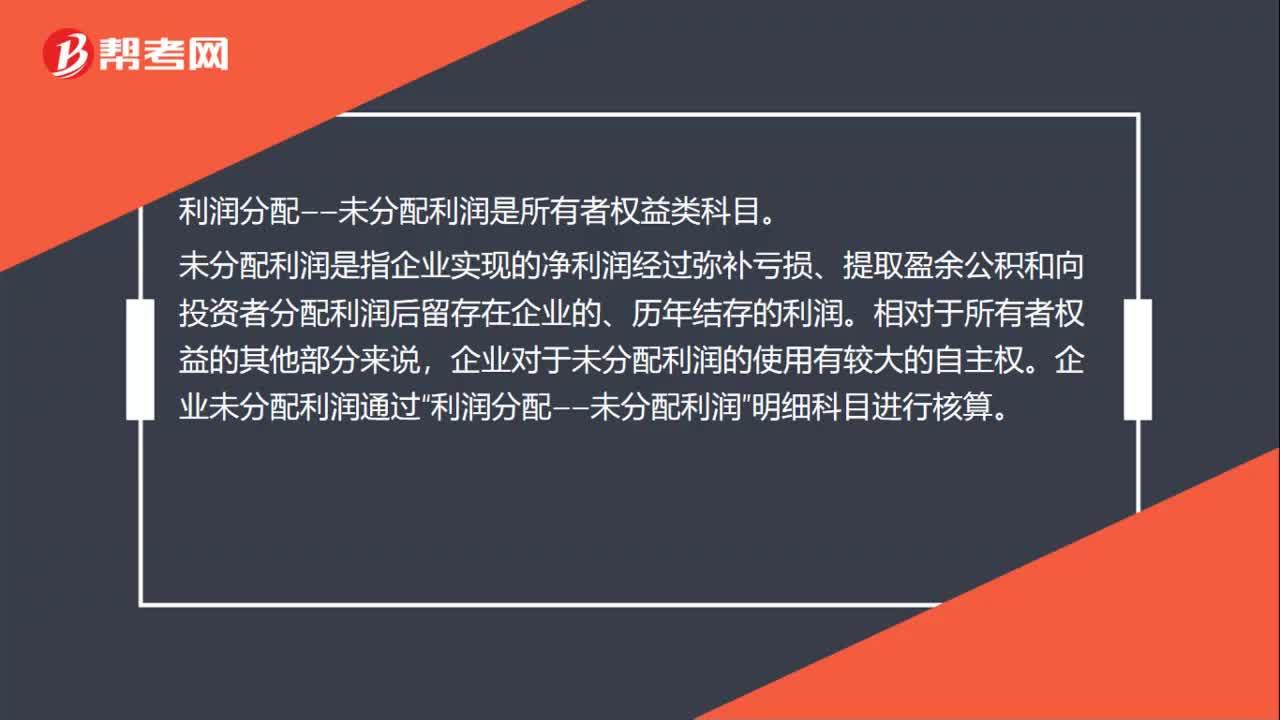

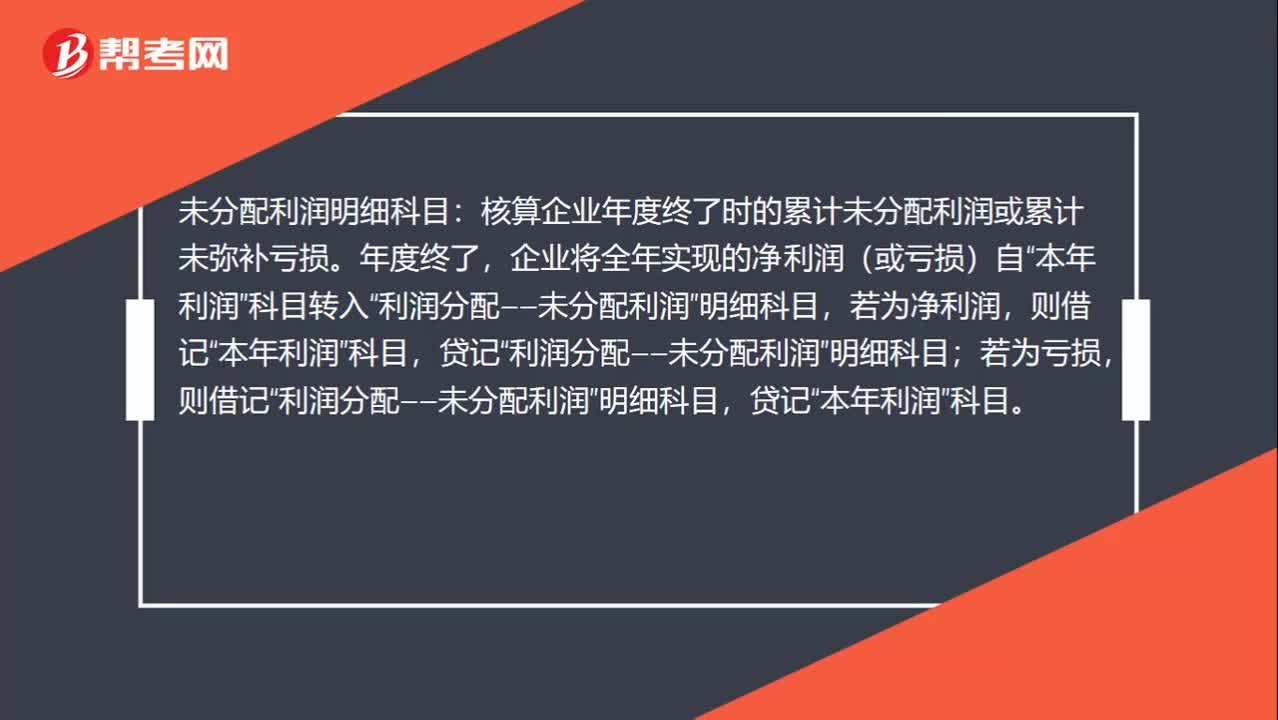

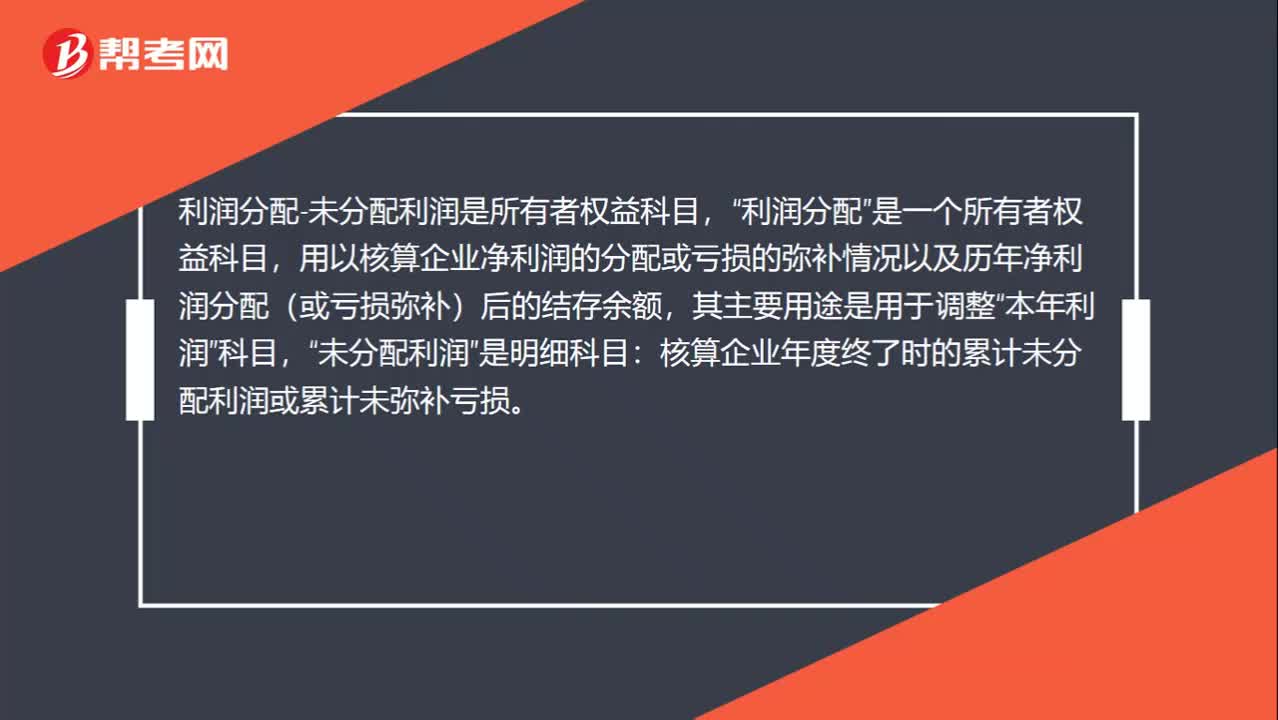

00:39未分配利潤是什么科目?:未分配利潤是什么科目?利潤分配-未分配利潤是所有者權益科目,利潤分配“是一個所有者權益科目”用以核算企業(yè)凈利潤的分配或虧損的彌補情況以及歷年凈利潤分配(或虧損彌補)后的結存余額,其主要用途是用于調整,本年利潤“科目”未分配利潤,是明細科目“核算企業(yè)年度終了時的累計未分配利潤或累計未彌補虧損”

00:19

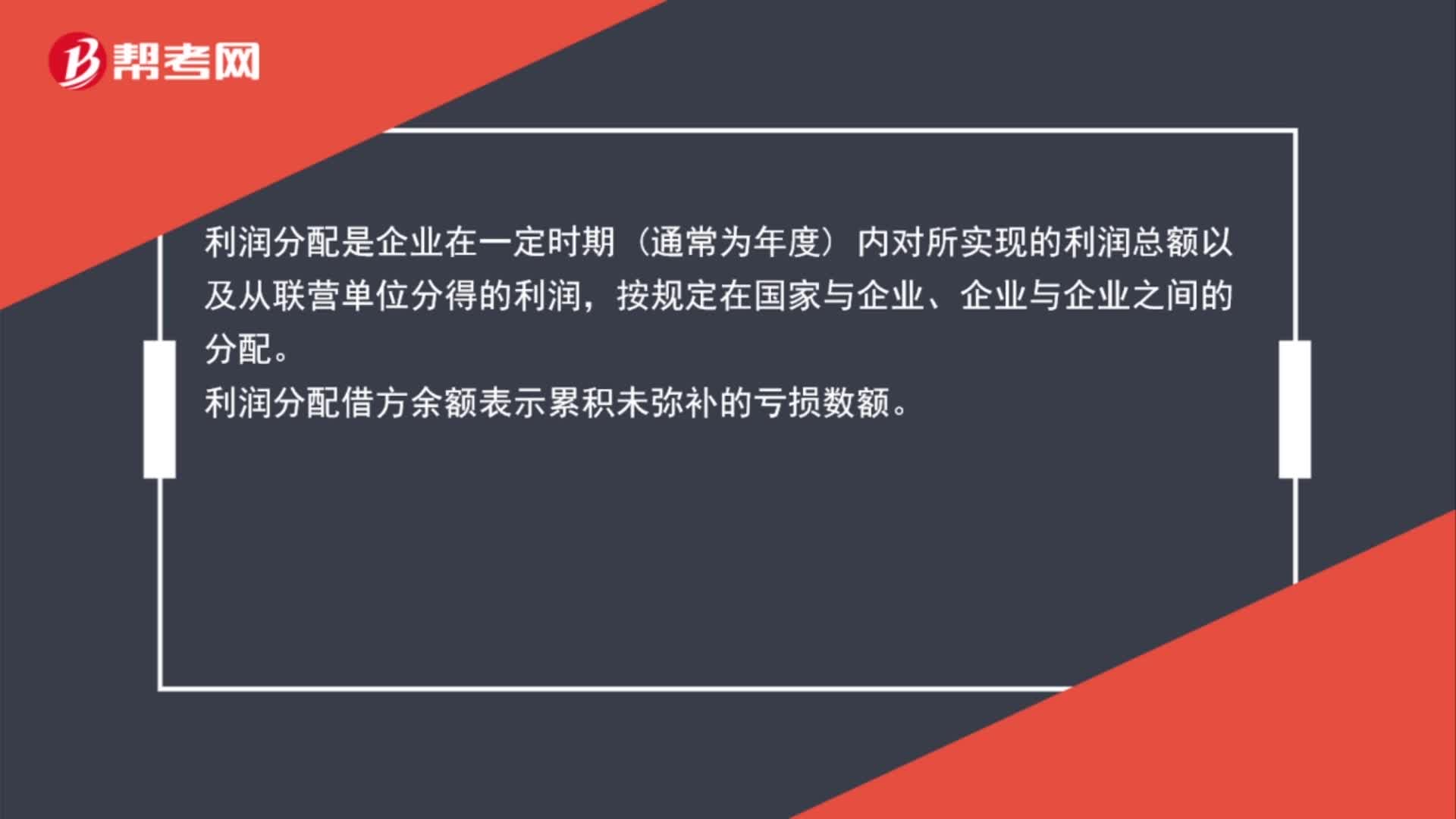

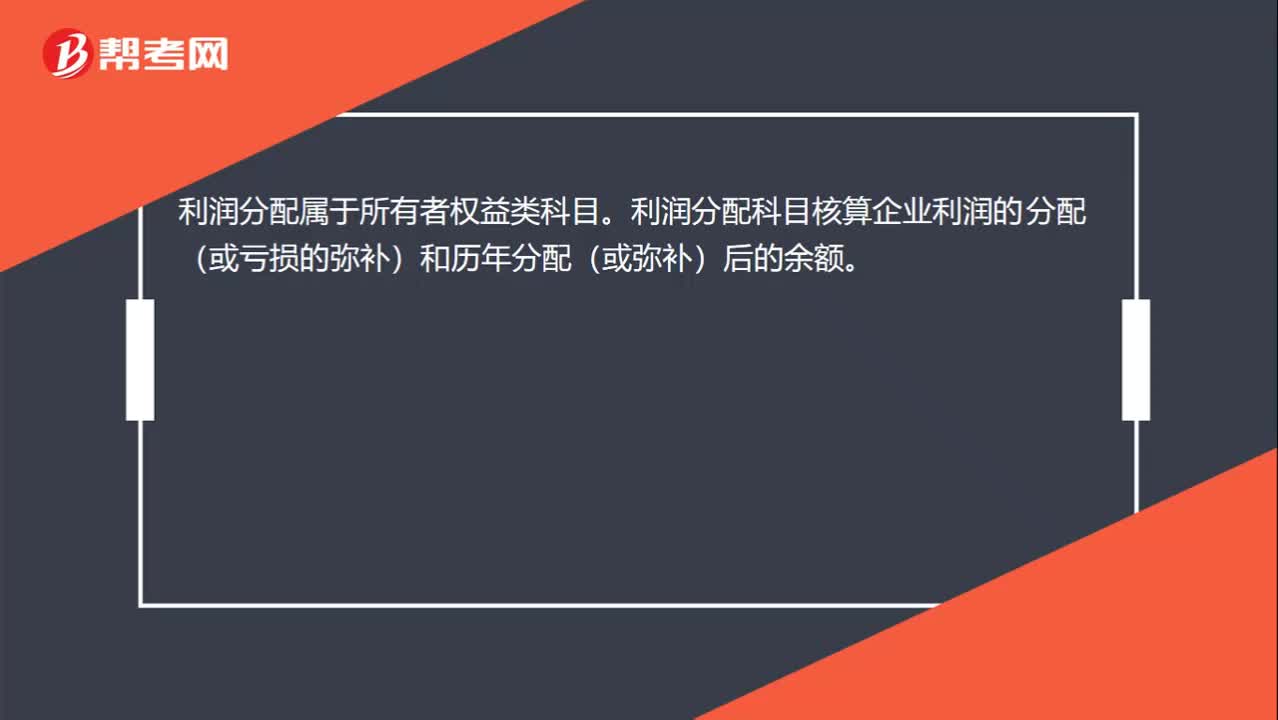

00:19利潤分配科目是什么?:利潤分配科目是什么?利潤分配屬于所有者權益類科目。利潤分配科目核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的余額。

00:27

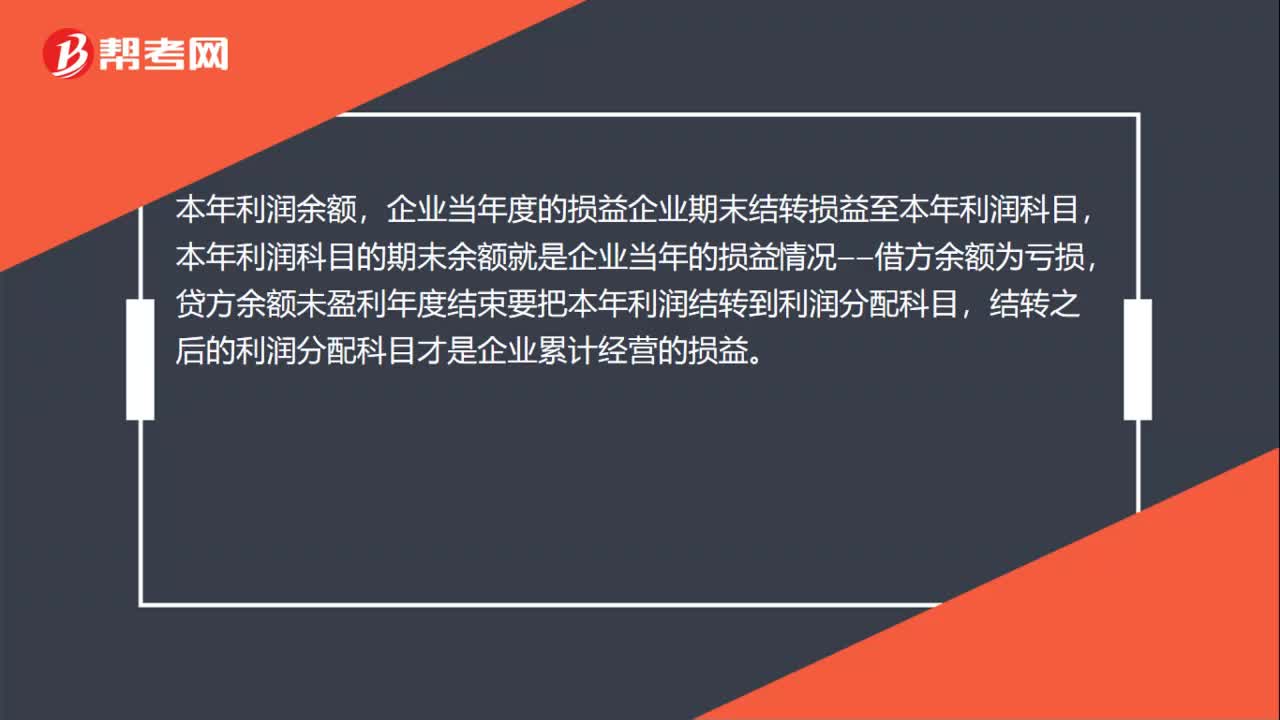

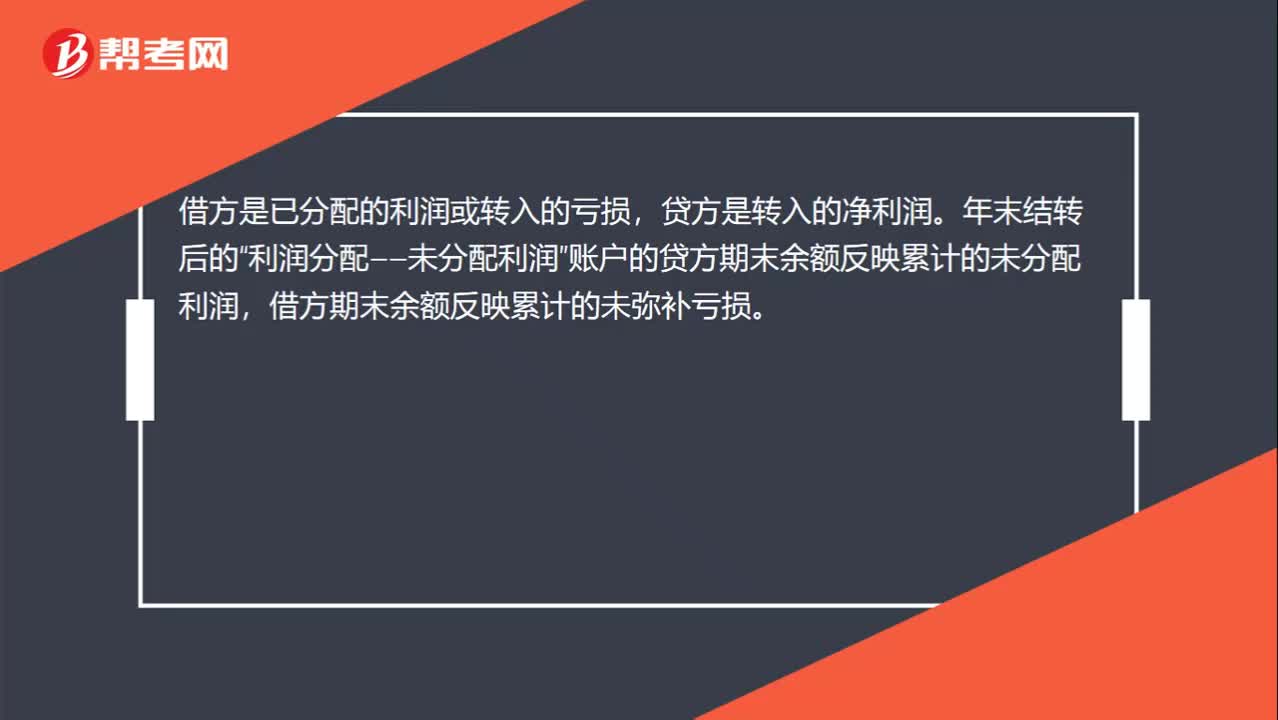

00:27利潤分配科目借貸方向是什么?:利潤分配科目借貸方向是什么?借方是已分配的利潤或轉入的虧損,貸方是轉入的凈利潤。年末結轉后的“利潤分配——未分配利潤”賬戶的貸方期末余額反映累計的未分配利潤,借方期末余額反映累計的未彌補虧損。

01:11

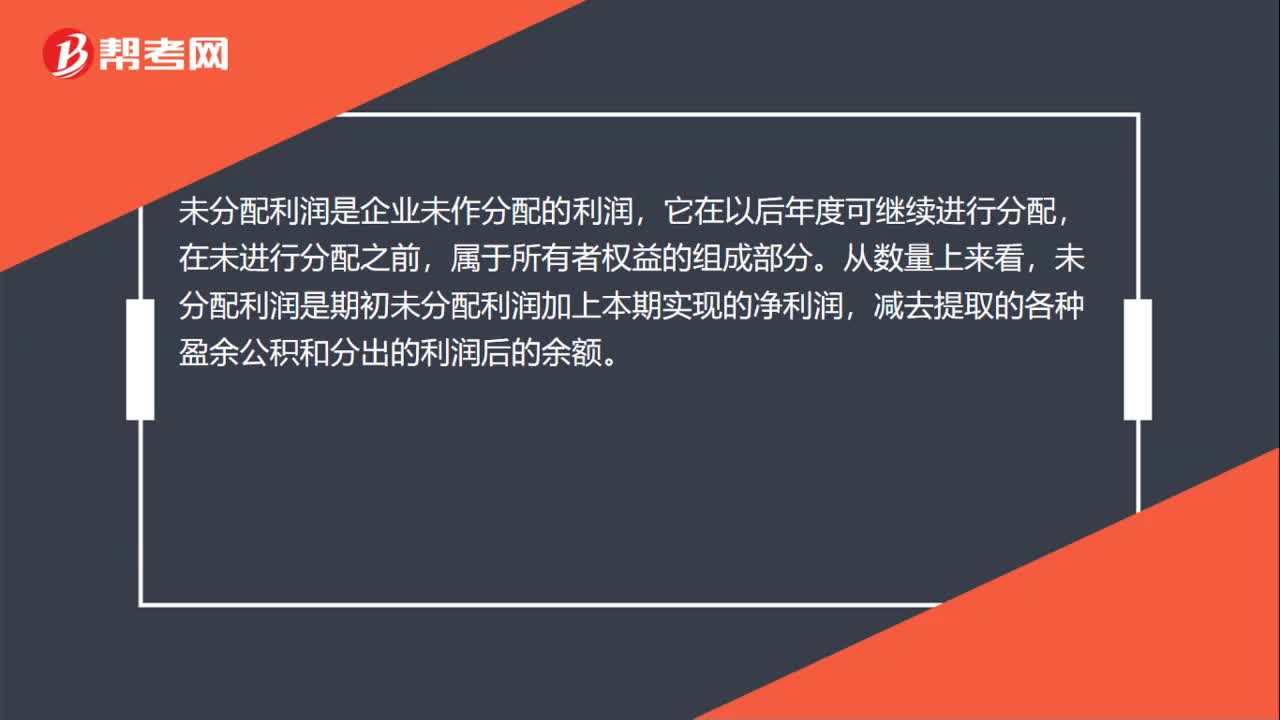

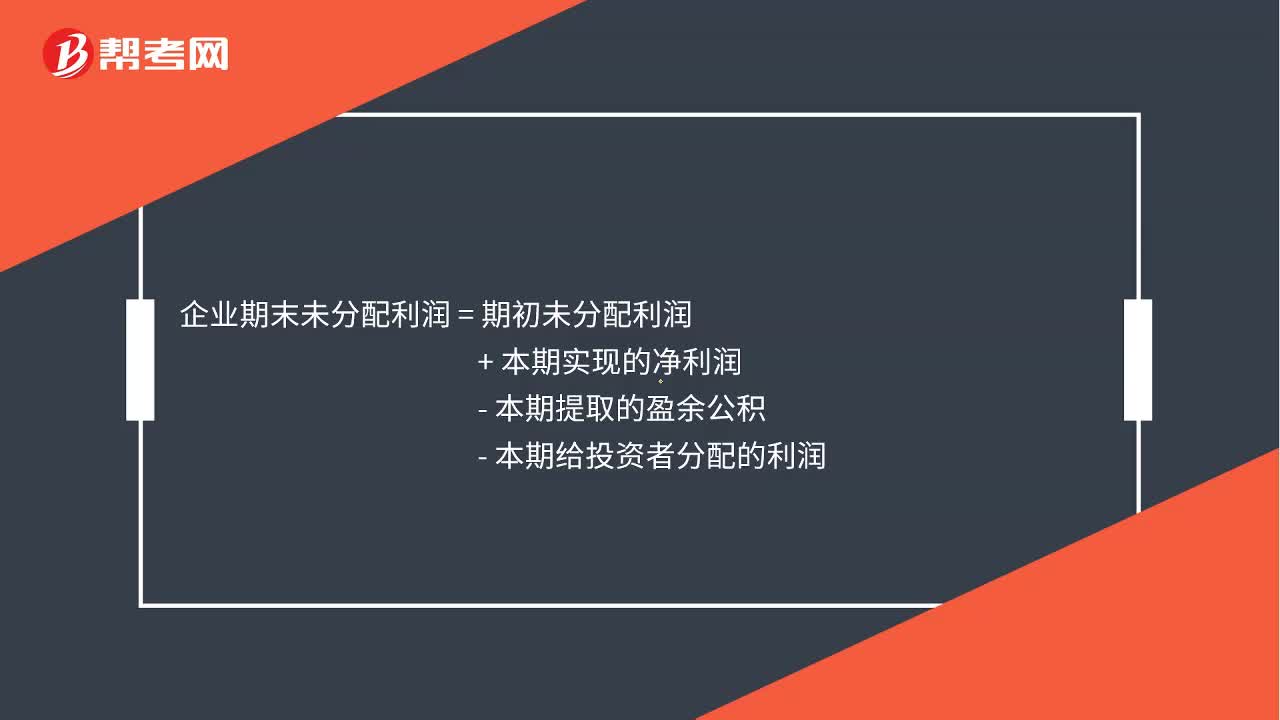

01:11未分配利潤怎么算?:未分配利潤怎么算?未分配利潤是指企業(yè)實現(xiàn)的凈利潤經過彌補虧損、提取盈余公積和向投資者分配利潤后留存在企業(yè)的歷年結存的利潤。相對于所有者權益的其他部分來說,企業(yè)對于未分配利潤的使用有較大的自主權,受國家法律法規(guī)的限制少。企業(yè)期末未分配利潤=期初未分配利潤+本期實現(xiàn)的凈利潤-本期提取的盈余公積-本期給投資者分配的利潤,企業(yè)還應將”科目的本年累計余額轉入”利潤分配——未分配利潤。科目中:本年利潤貸或借

02:18

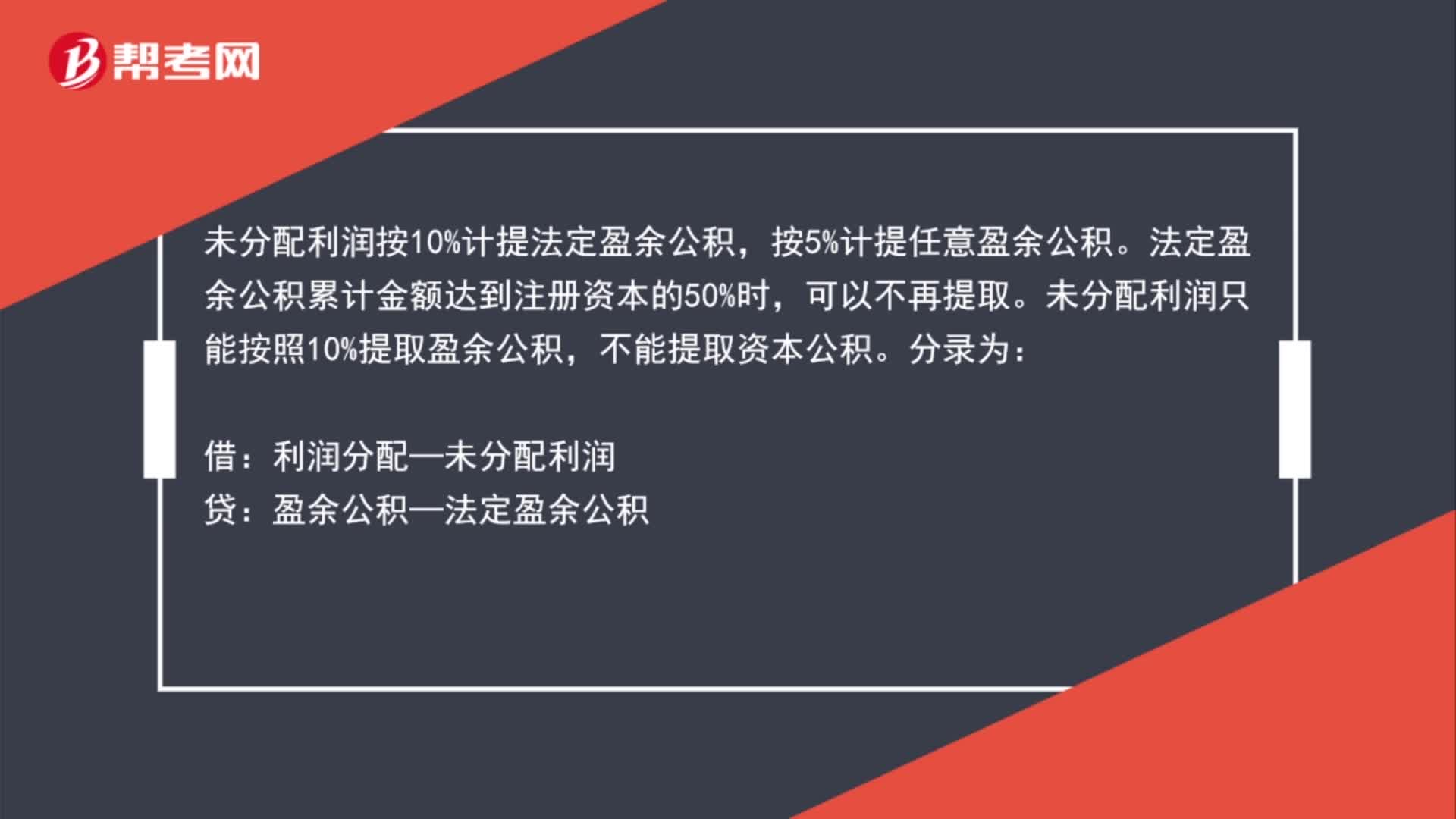

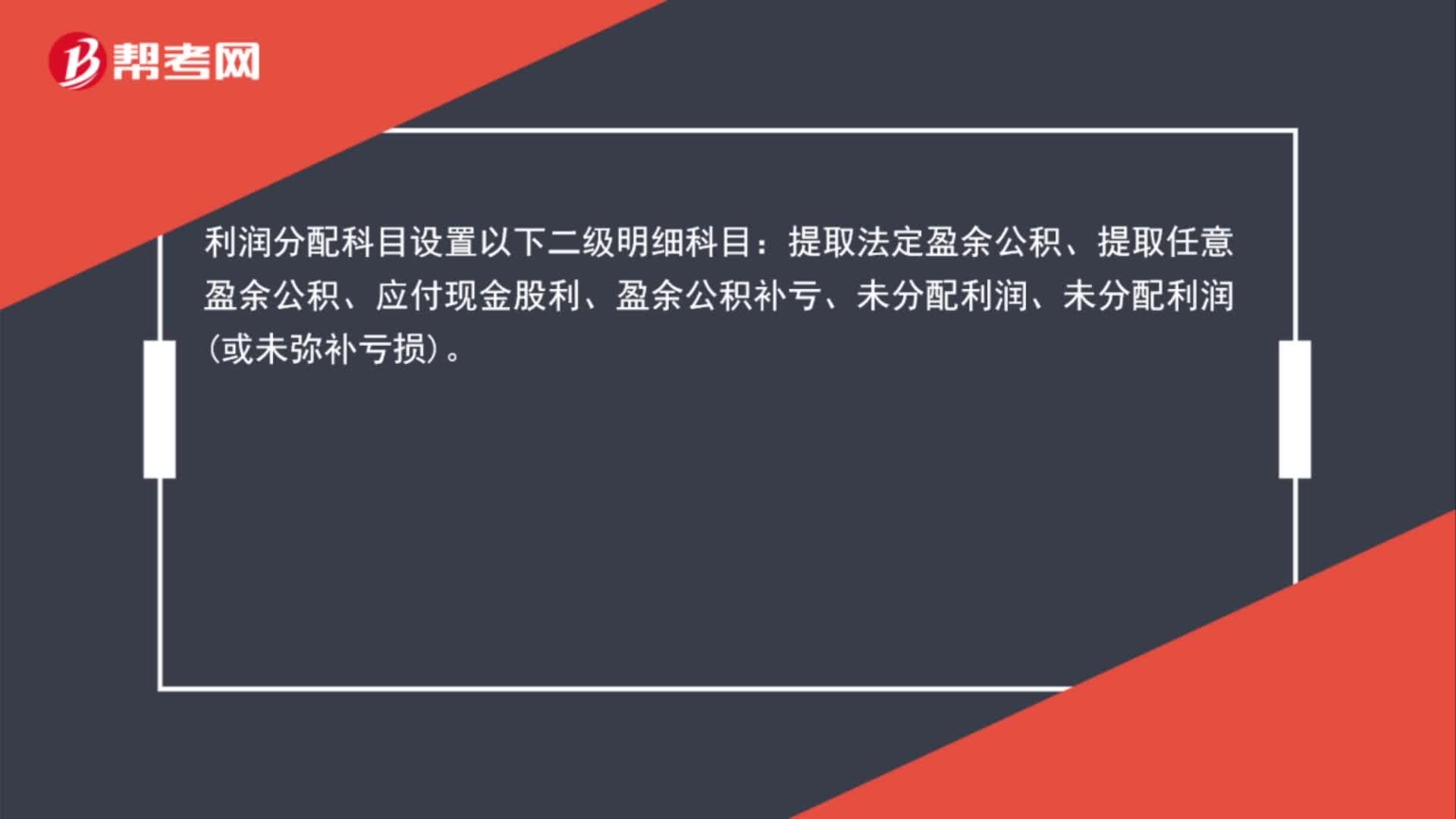

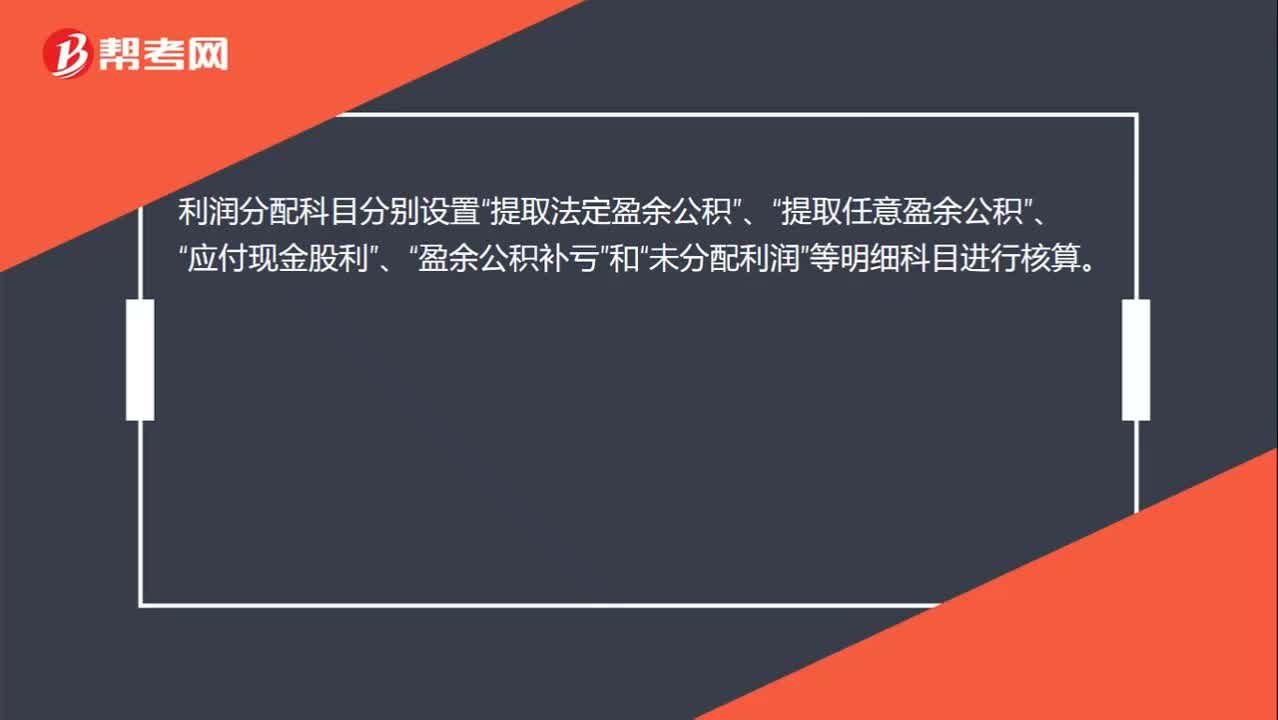

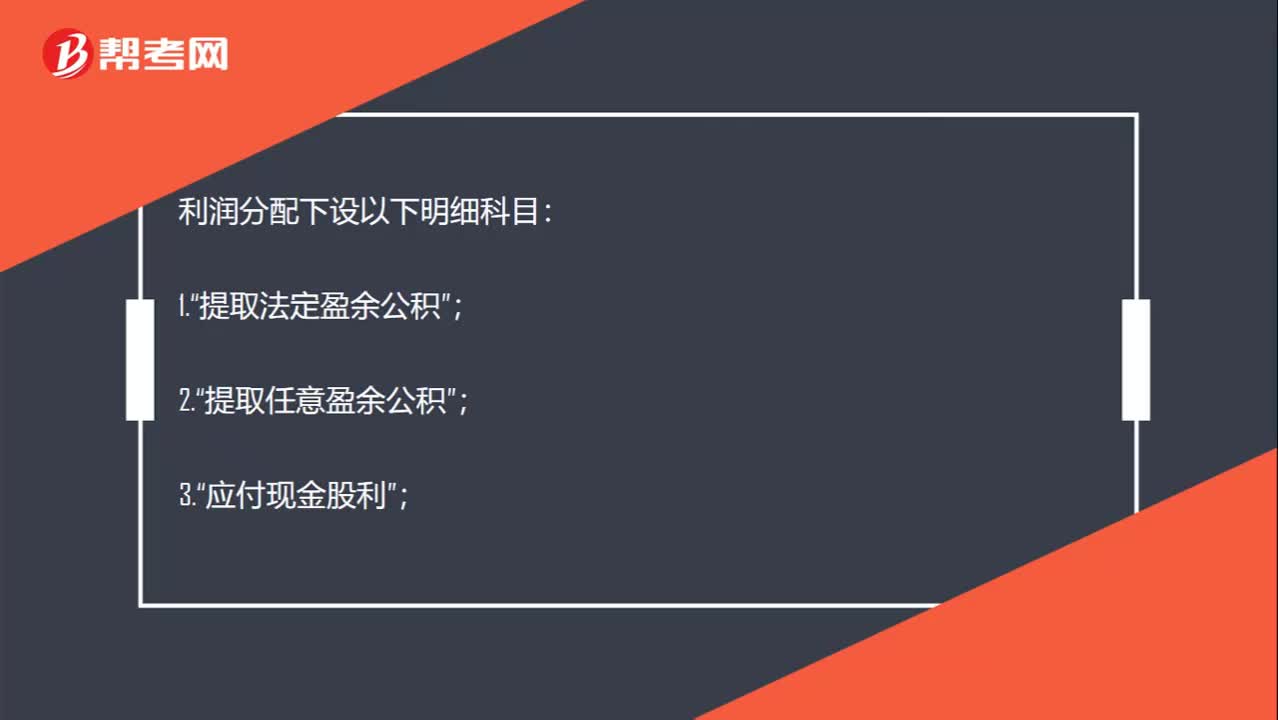

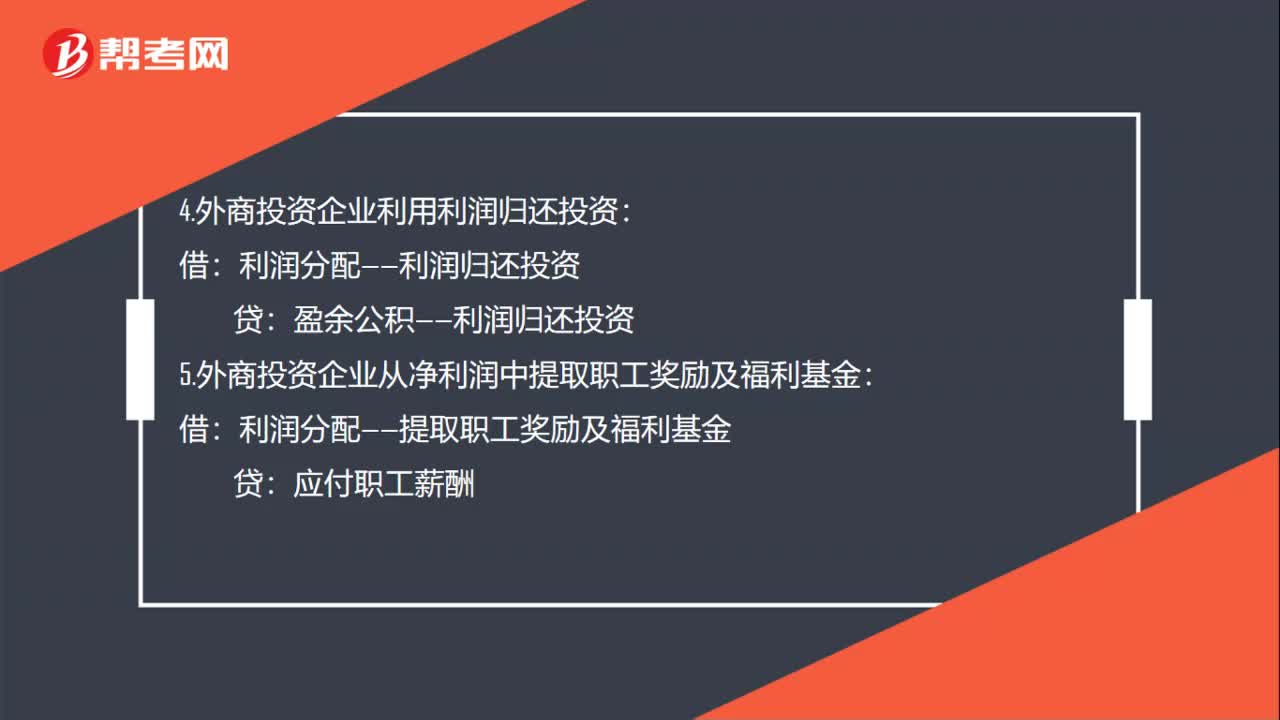

02:18利潤分配分錄是什么?:利潤分配分錄是什么?1.企業(yè)用盈余公積彌補虧損:利潤分配——盈余公積補虧:2.應分配給股東的庫現(xiàn)金股利或利潤:利潤分配——應付普通股股利:3.提取盈余公積:利潤分配——提取法定盈余公積:——提取任意盈余公積:——任意盈余公積:利潤分配——利潤歸還投資:盈余公積——利潤歸還投資:利潤分配——轉作股本的普通股股利:資本公積——股本溢價(實際發(fā)放的股票股利金額與股票面值總額的差額)盈余公積

00:34

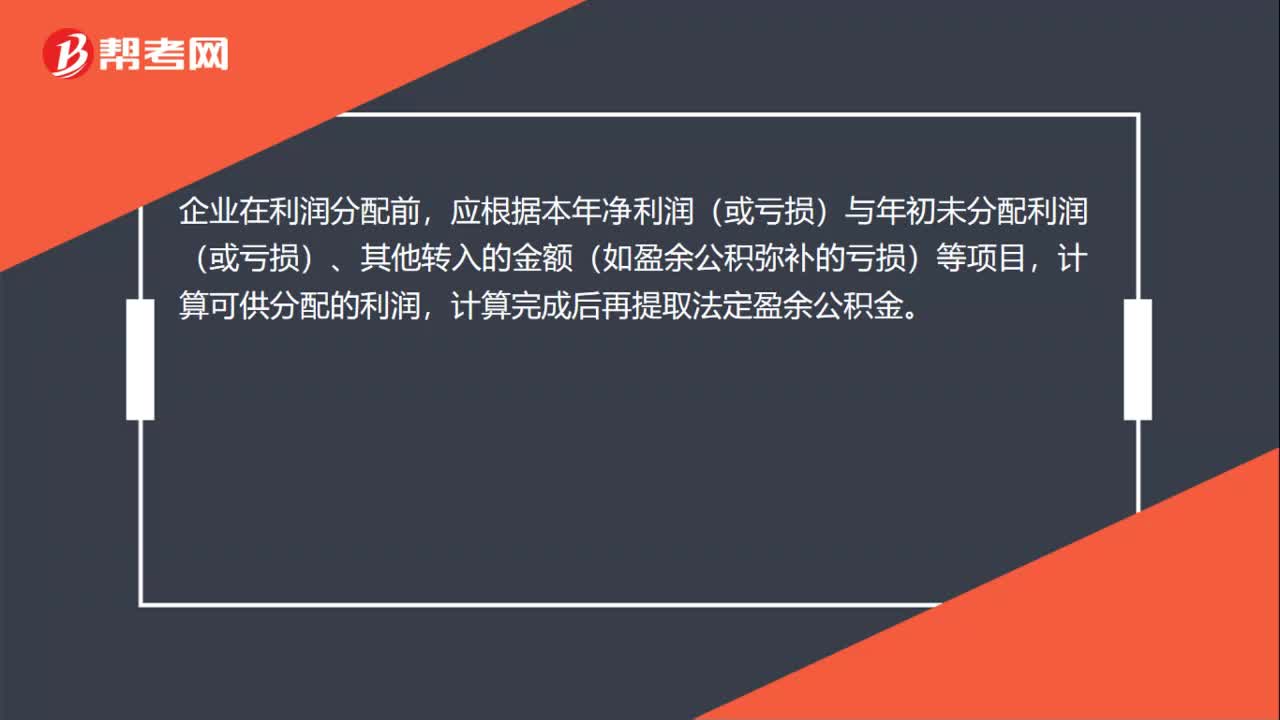

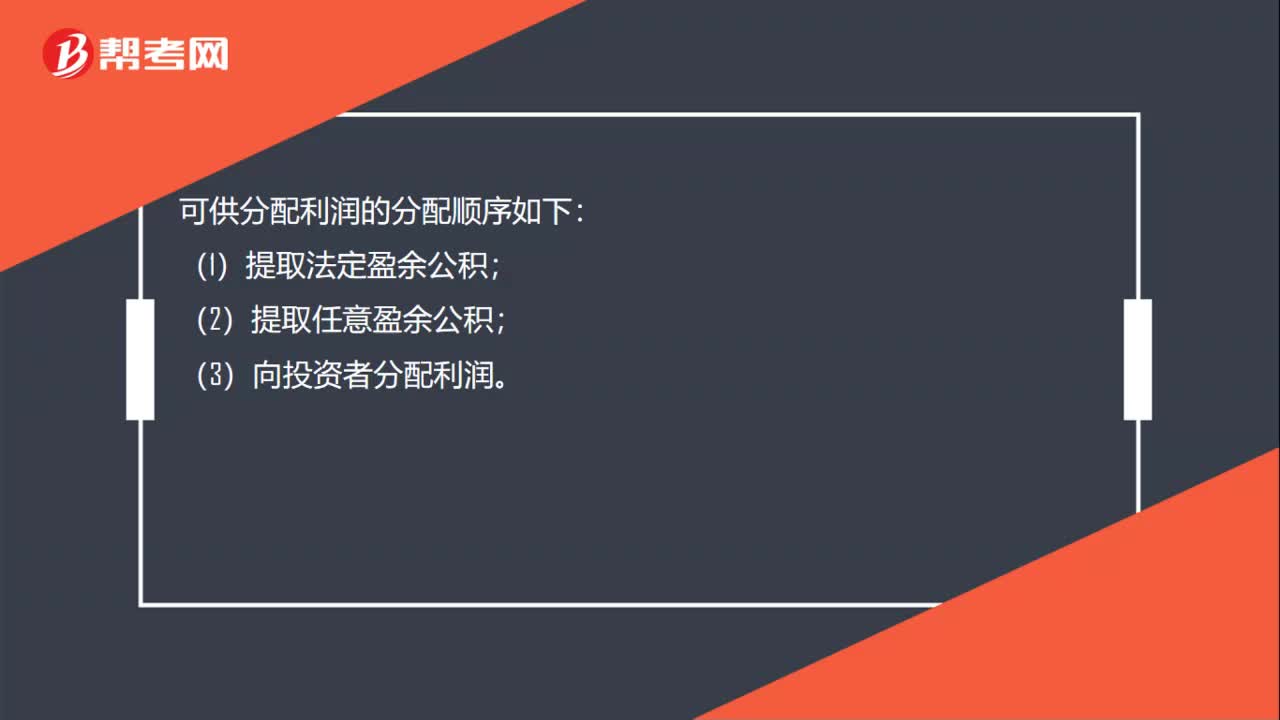

00:34可供分配利潤按什么順序分配?:可供分配利潤的分配順序如下:(1)提取法定盈余公積;(2)提取任意盈余公積;(3)向投資者分配利潤。

00:18

00:18可供分配利潤按什么順序分配?:可供分配利潤的分配順序如下:(1)提取法定盈余公積;(2)提取任意盈余公積;(3)向投資者分配利潤。

00:49

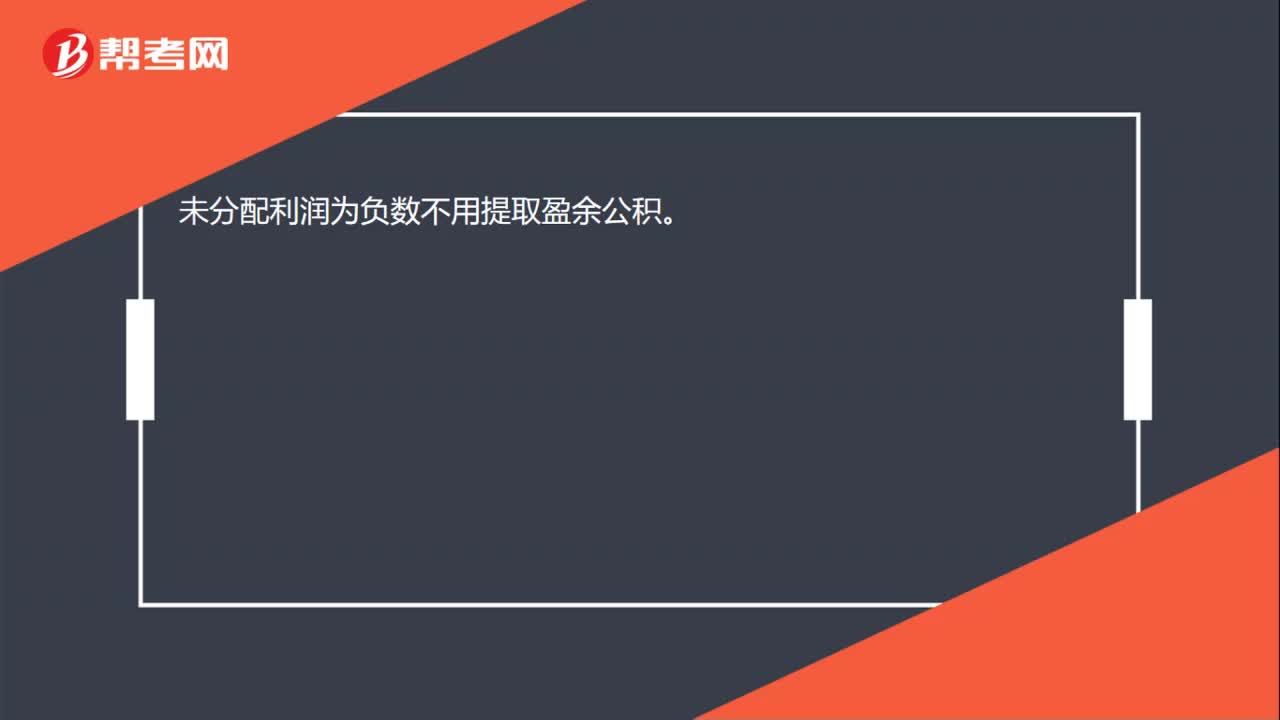

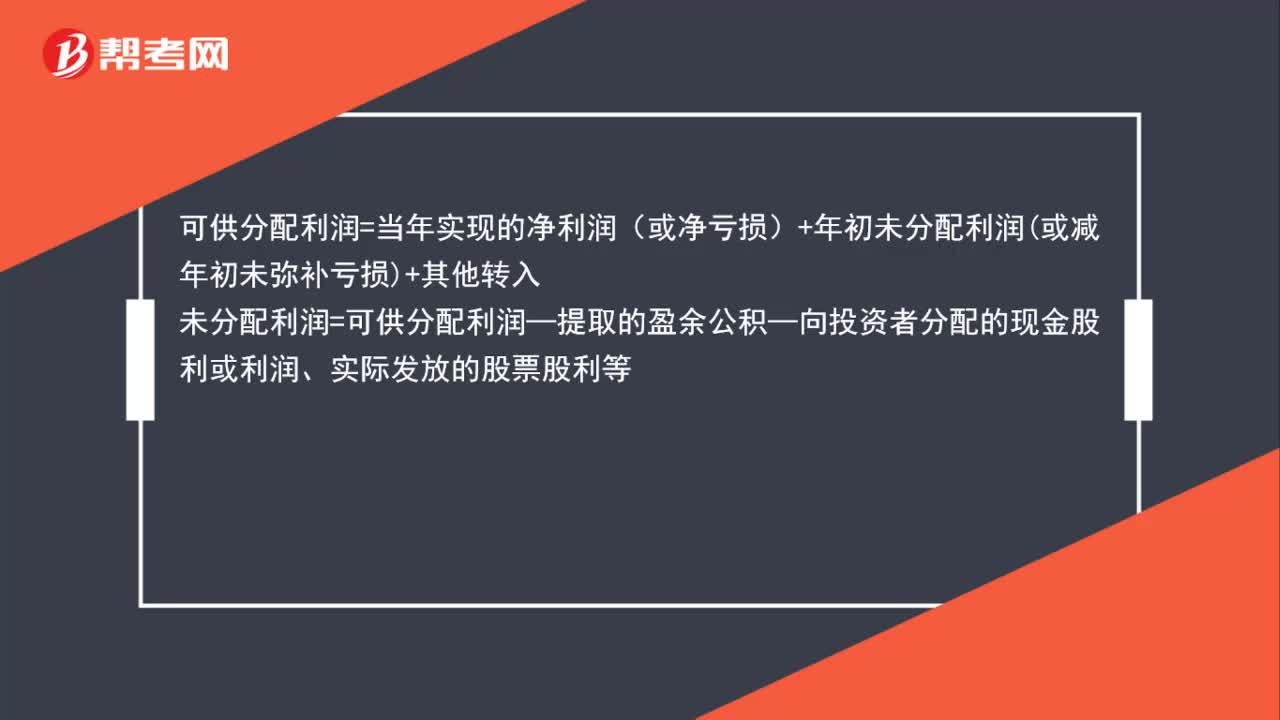

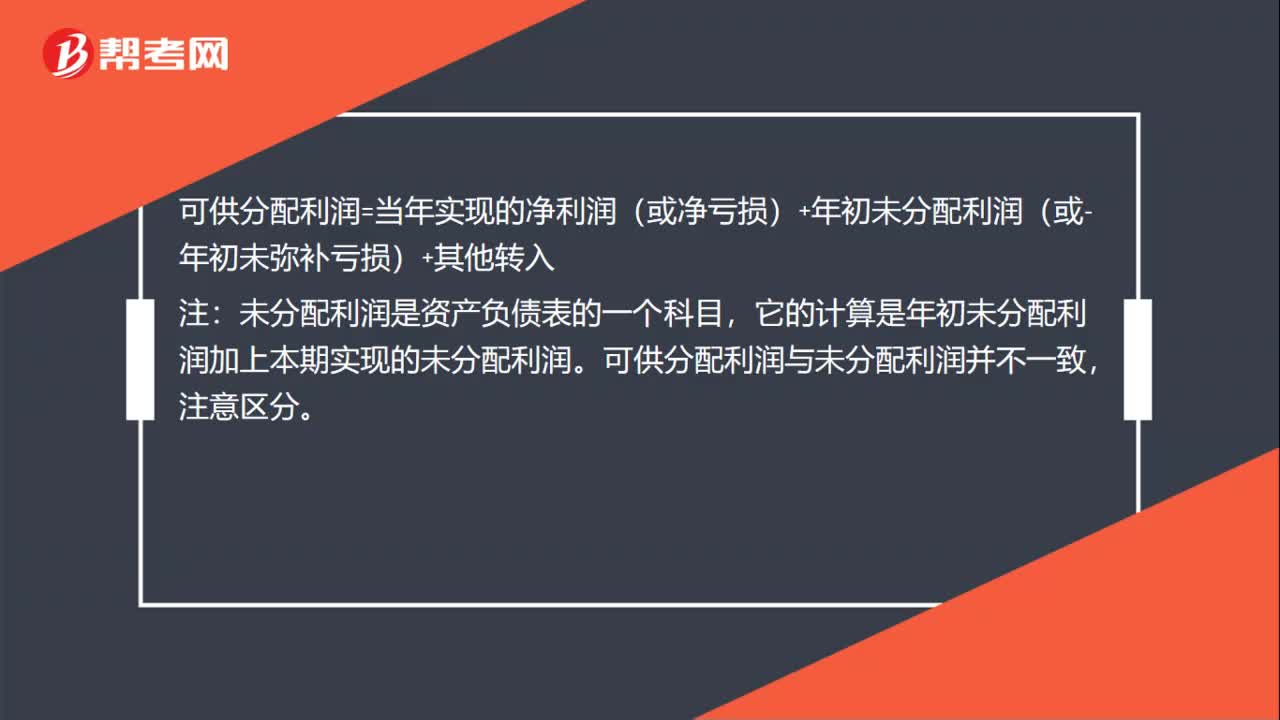

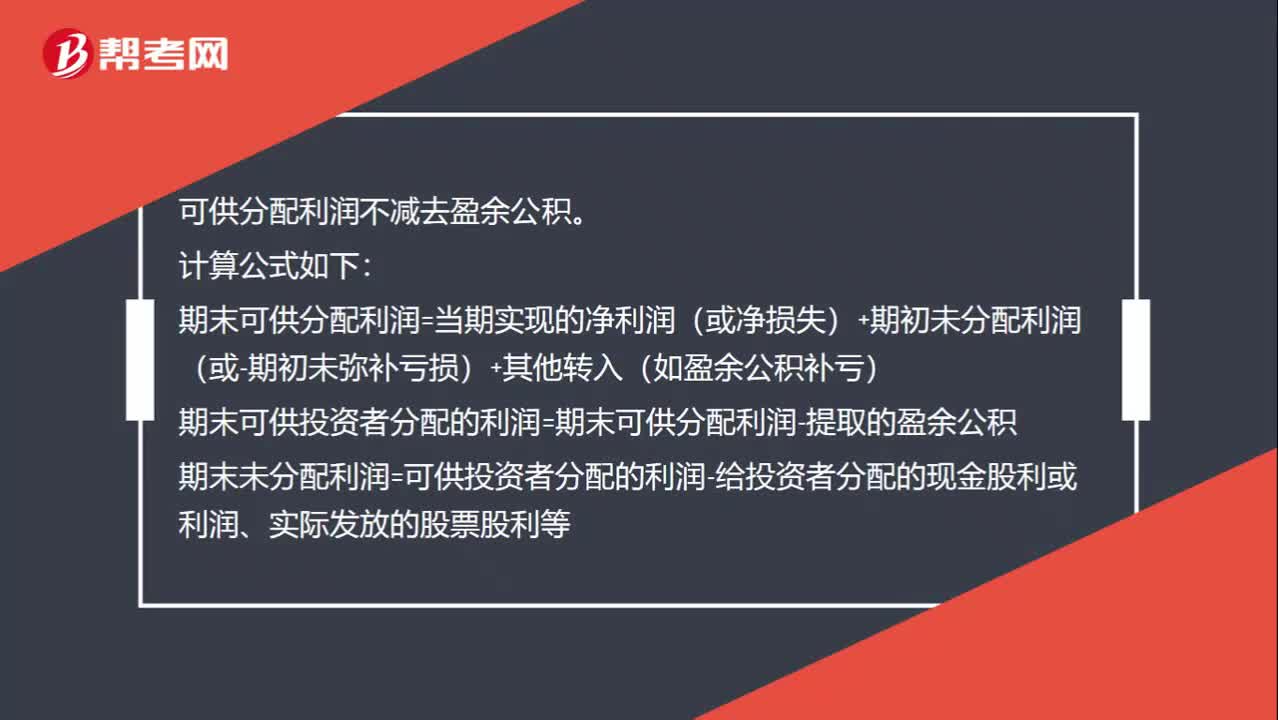

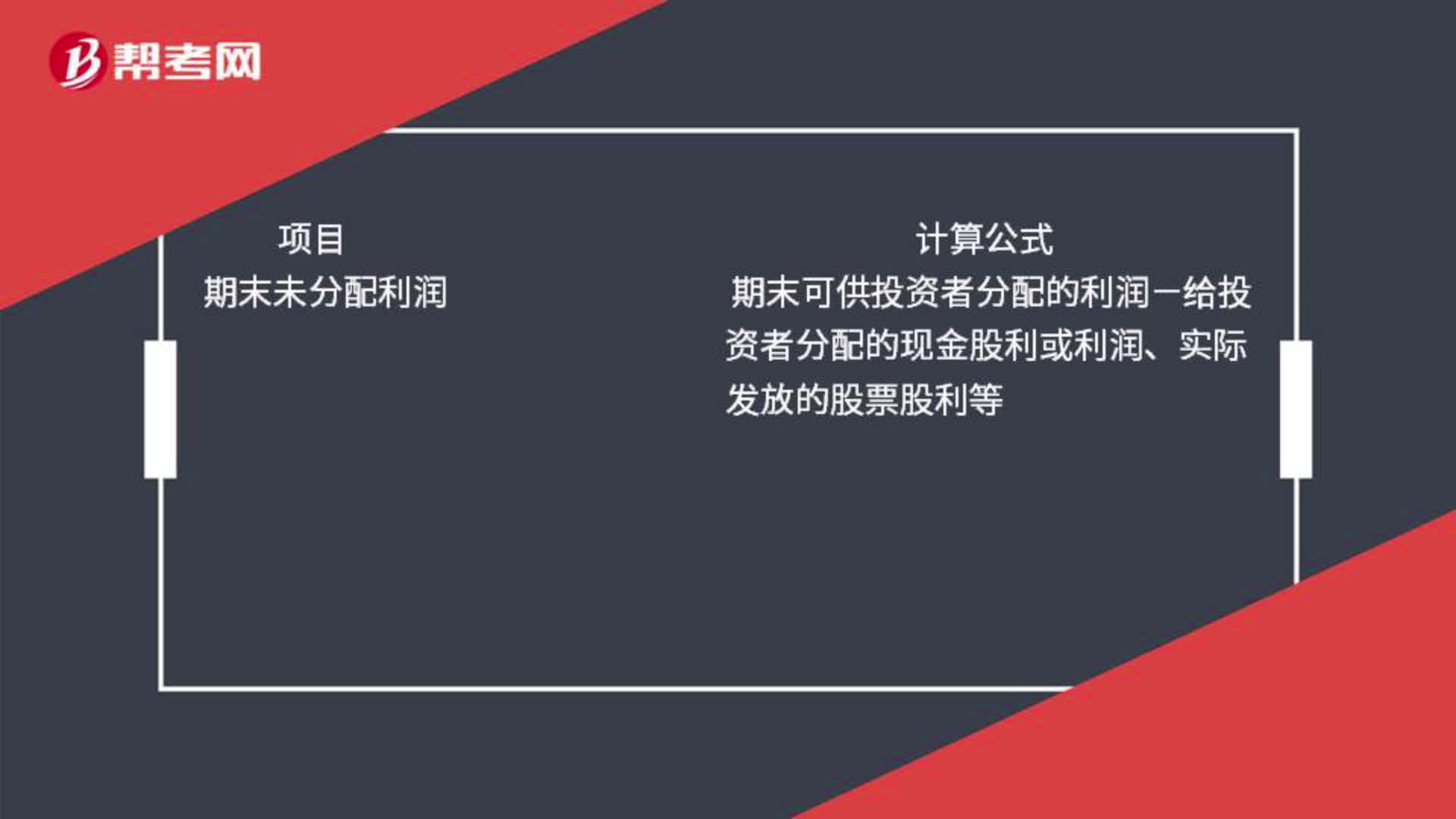

00:49可分配利潤不應該去除計提的盈余公積嗎?:可分配利潤不應該去除計提的盈余公積嗎?可供分配利潤不減去盈余公積。計算公式如下:期末可供分配利潤=當期實現(xiàn)的凈利潤(或凈損失)+期初未分配利潤(或-期初未彌補虧損)+其他轉入(如盈余公積補虧)期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

01:20

01:20可供分配利潤和未分配利潤的區(qū)別是什么?:可供分配利潤和未分配利潤的區(qū)別是什么?期末可供分配的利潤=當期實現(xiàn)的凈利潤或凈虧損+期初未分配利潤或-期初未彌補虧損+其他轉入如盈余公積補虧期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=期末可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

04:39

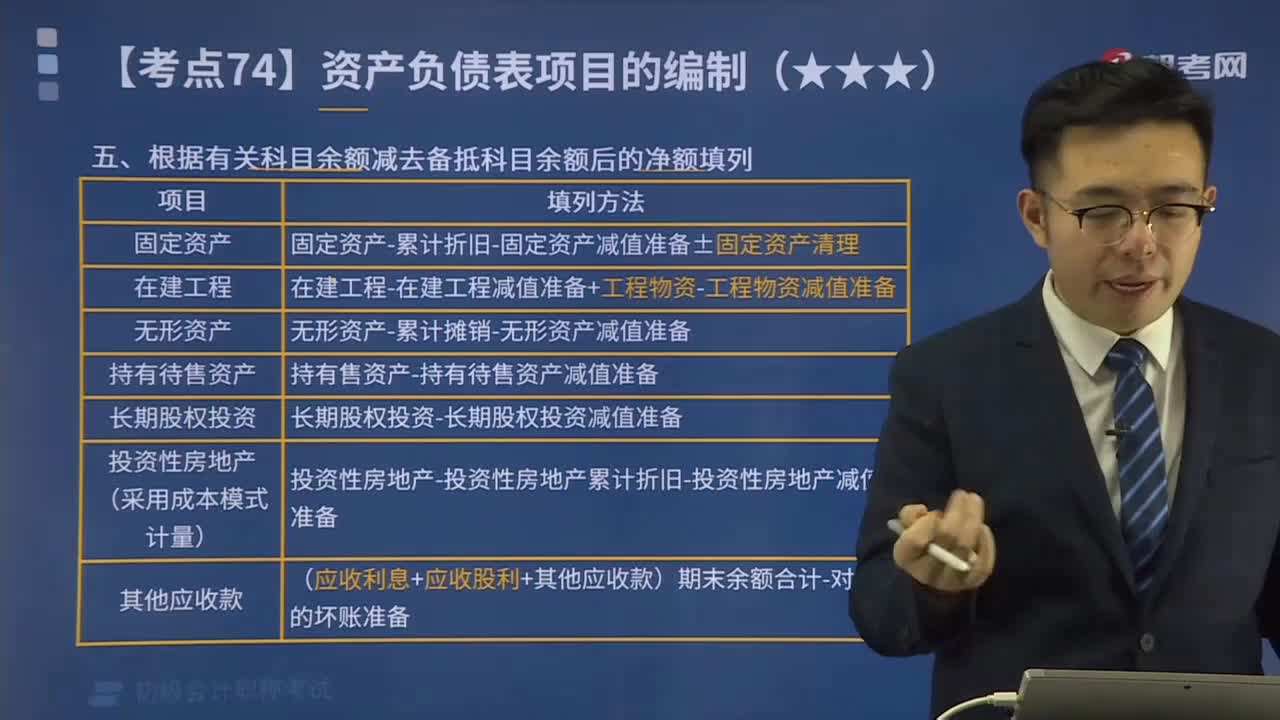

04:39根據有關科目余額減去備抵科目余額后的凈額填列方法是什么?:根據有關科目余額減去備抵科目余額后的凈額填列方法是什么?期末余額”根據有關科目余額減去其備抵科目余額后的凈額填列的項目包括:投資性房地產累計折舊“投資性房地產減值準備“固定資產減值準備“科目的期末余額減去“無形資產減值準備”等科目余額后的凈額填列“【例題】甲公司計劃出售一項固定資產,該固定資產于2x19年12月31日被劃分為持有待售固定資產。科目借方余額為4 000萬元“

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日