下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

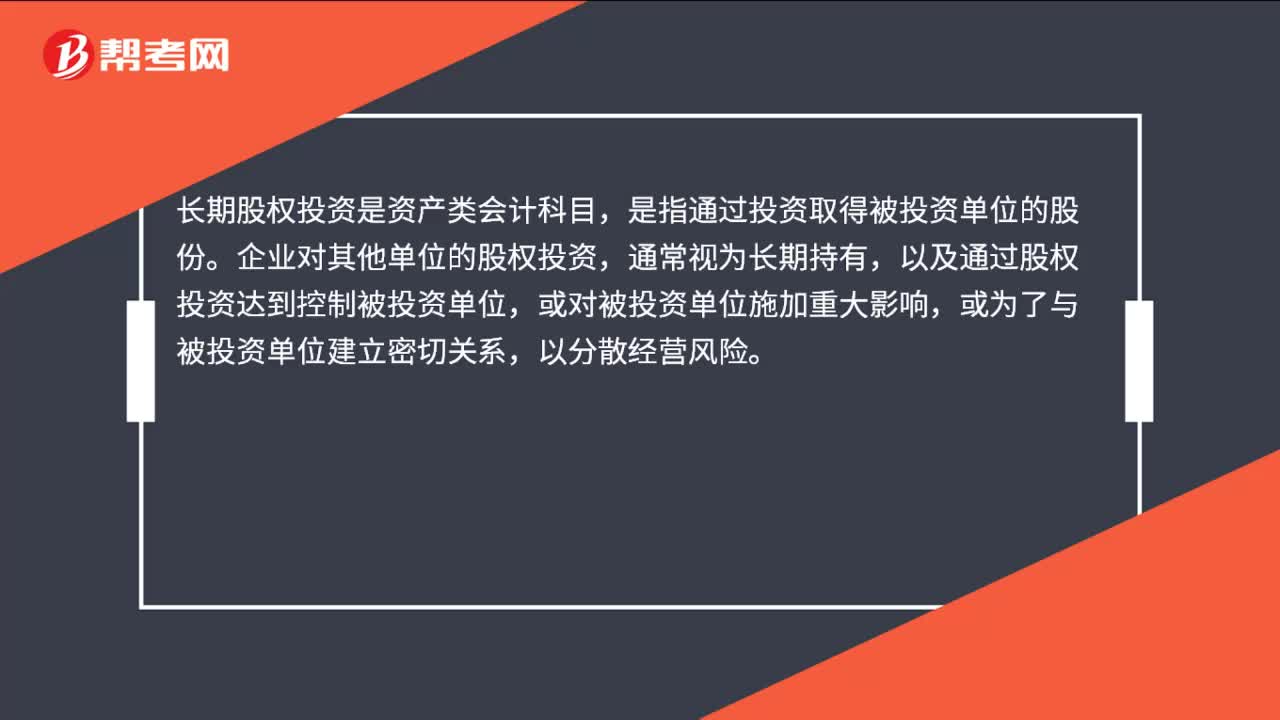

00:39長期股權(quán)投資屬于什么會計科目?:長期股權(quán)投資屬于什么會計科目?長期股權(quán)投資是資產(chǎn)類會計科目,是指通過投資取得被投資單位的股份。企業(yè)對其他單位的股權(quán)投資,通常視為長期持有,以及通過股權(quán)投資達(dá)到控制被投資單位,或?qū)Ρ煌顿Y單位施加重大影響,或為了與被投資單位建立密切關(guān)系,以分散經(jīng)營風(fēng)險。

00:24

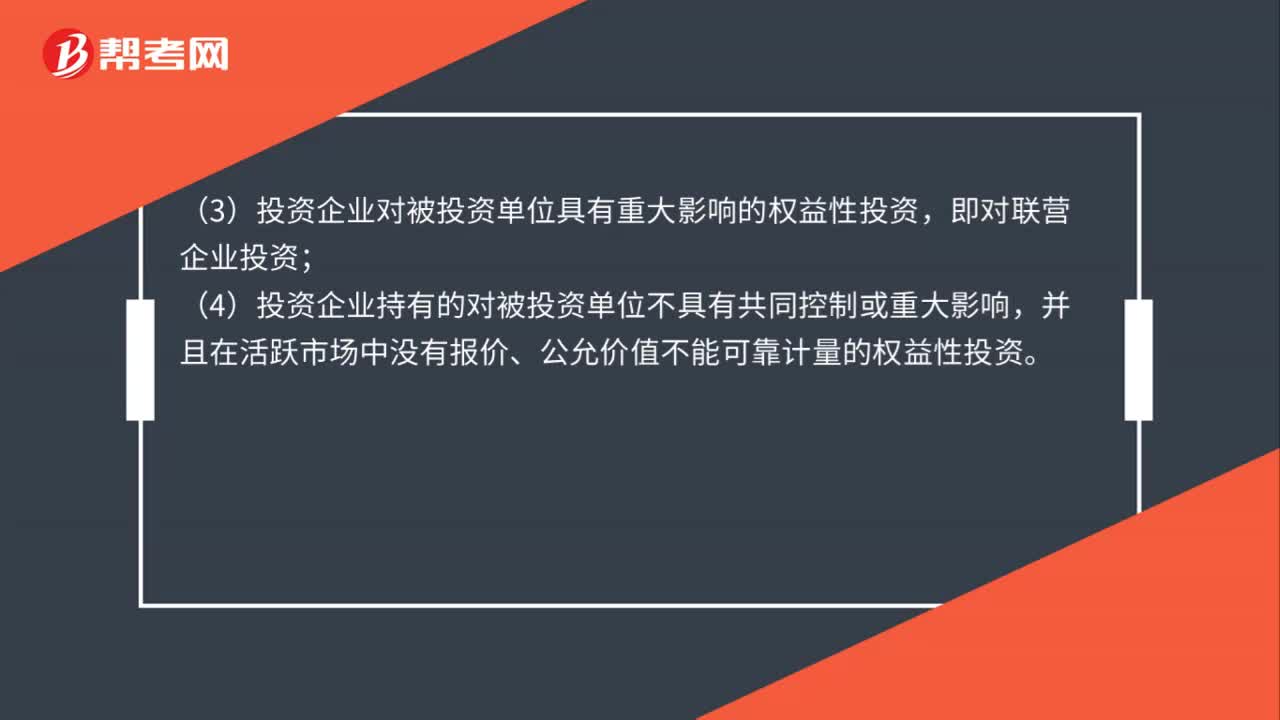

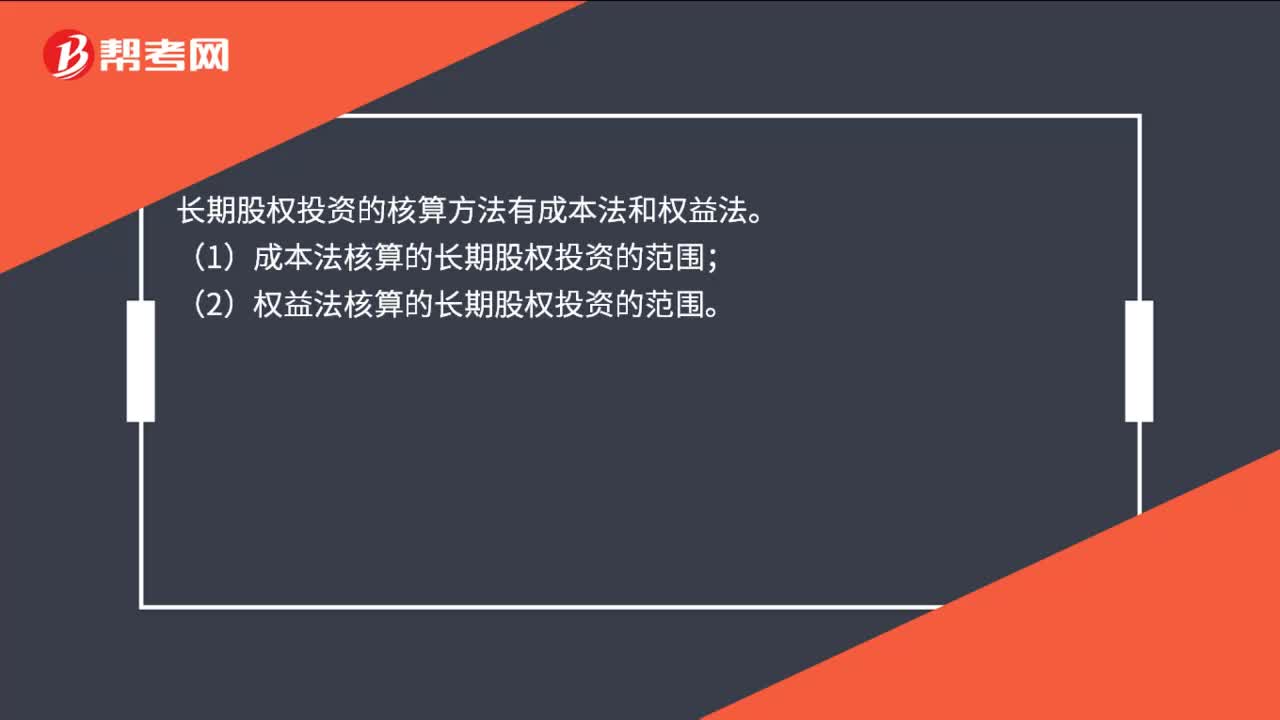

00:24長期股權(quán)投資的核算方法有哪些?:長期股權(quán)投資的核算方法有哪些?長期股權(quán)投資的核算方法有成本法和權(quán)益法。(1)成本法核算的長期股權(quán)投資的范圍;(2)權(quán)益法核算的長期股權(quán)投資的范圍。

00:32

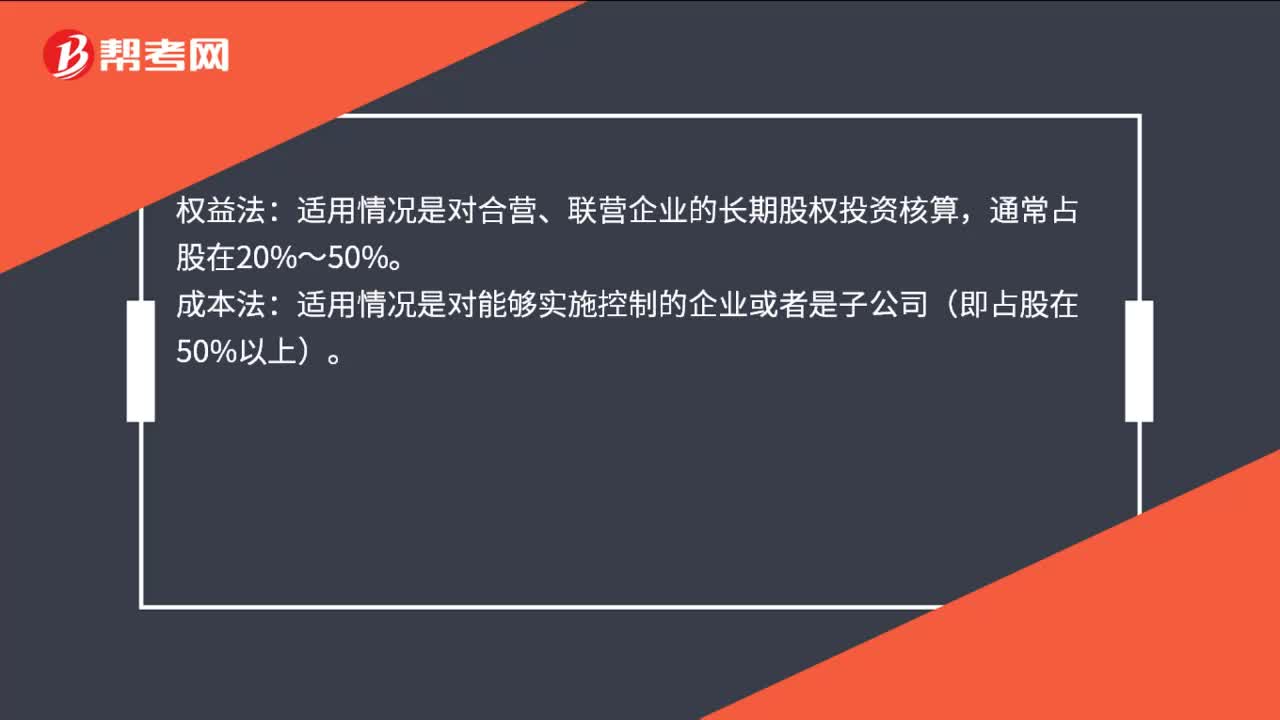

00:32長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?:長期股權(quán)投資成本法和權(quán)益法的區(qū)別是什么?權(quán)益法:適用情況是對合營、聯(lián)營企業(yè)的長期股權(quán)投資核算,通常占股在20%?50%。成本法:適用情況是對能夠?qū)嵤┛刂频钠髽I(yè)或者是子公司(即占股在50%以上)。

11:14

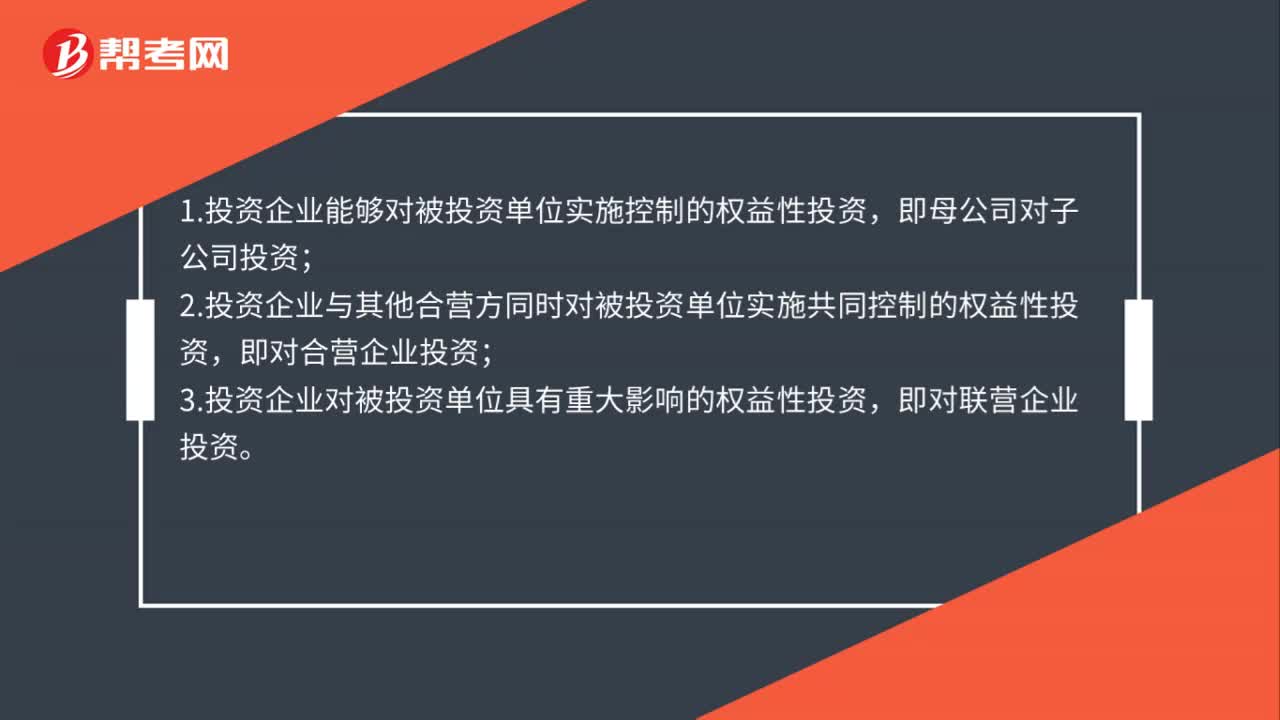

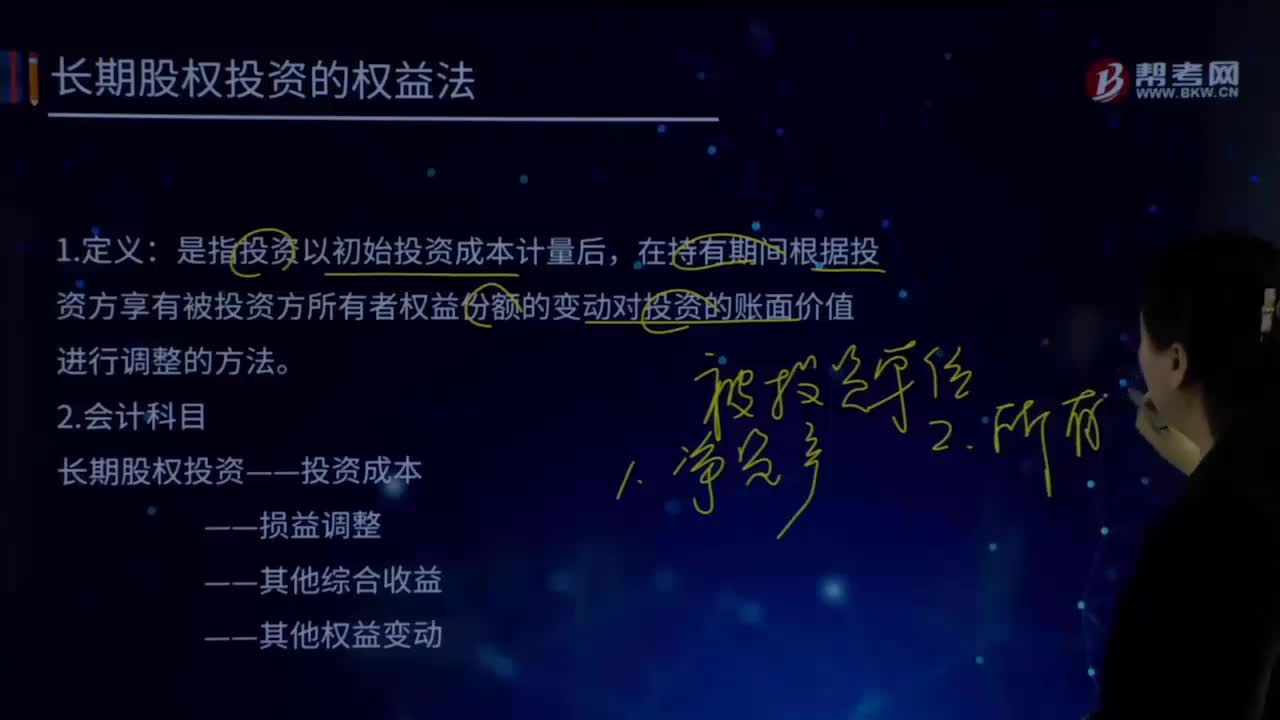

11:14長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?:長期股權(quán)投資的權(quán)益法的定義及會計科目是什么?長期股權(quán)投資”賬戶的賬面價值反映的是投資企業(yè)在受資的產(chǎn)權(quán)中實際占有的份額。長期股權(quán)投資權(quán)益法這種核算方法可以體現(xiàn)出投資的本質(zhì),核心是將長期股權(quán)投資理解為投資方在被投資單位擁有的凈資產(chǎn)量,被投資方實現(xiàn)凈利潤、出現(xiàn)虧損、分派現(xiàn)金股利、可供出售金融資產(chǎn)的公允價值變動都會引起投資方凈資產(chǎn)量的相應(yīng)變動。投資企業(yè)對被投資單位具有共同控制或重大影響的長期股權(quán)投資。

05:51

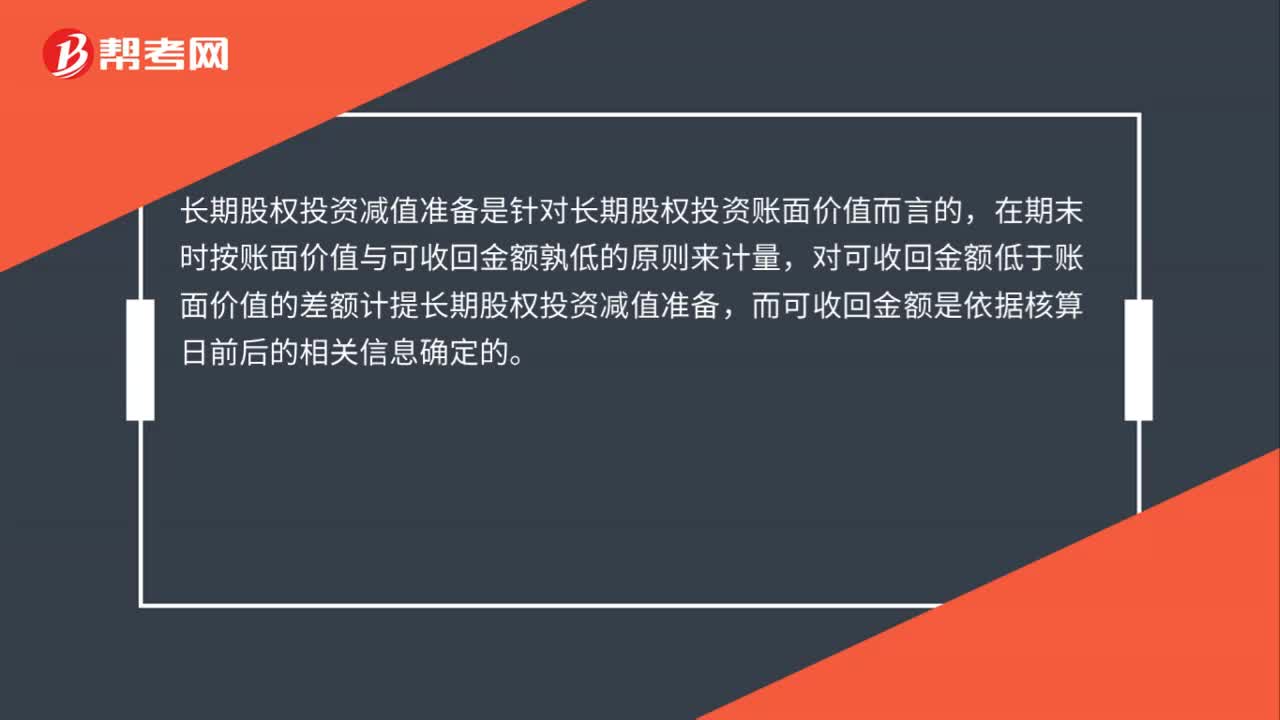

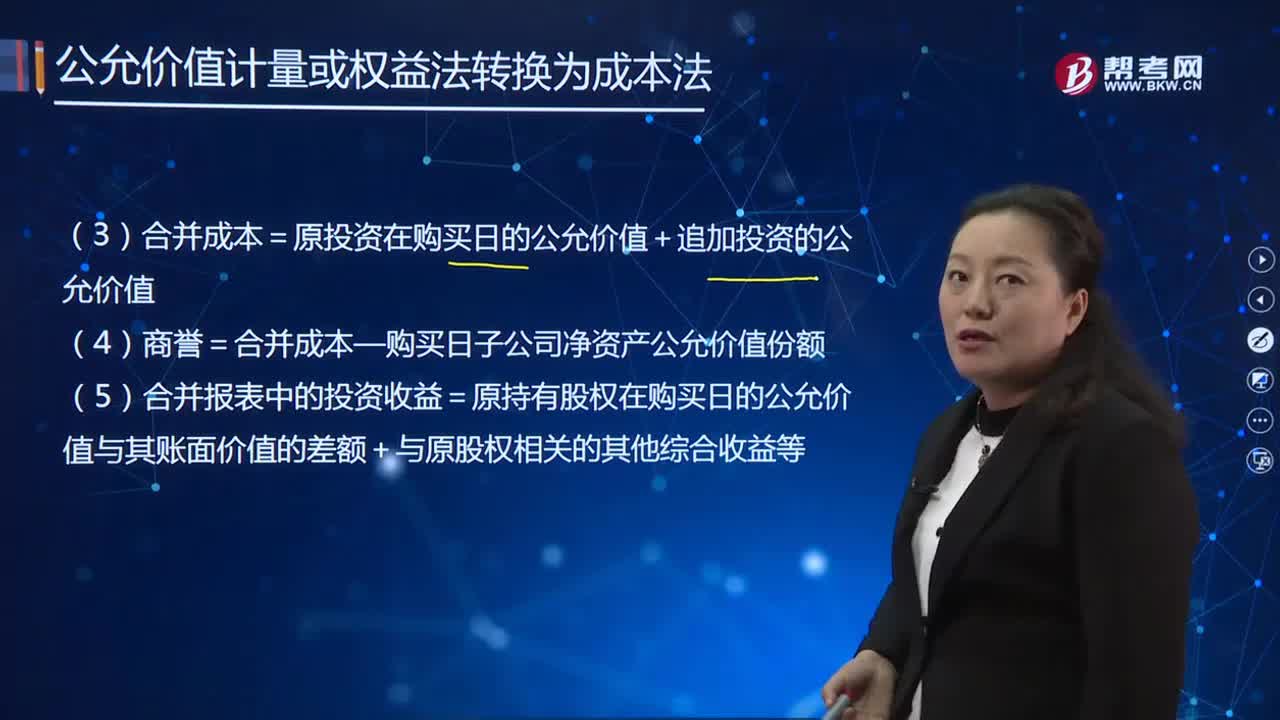

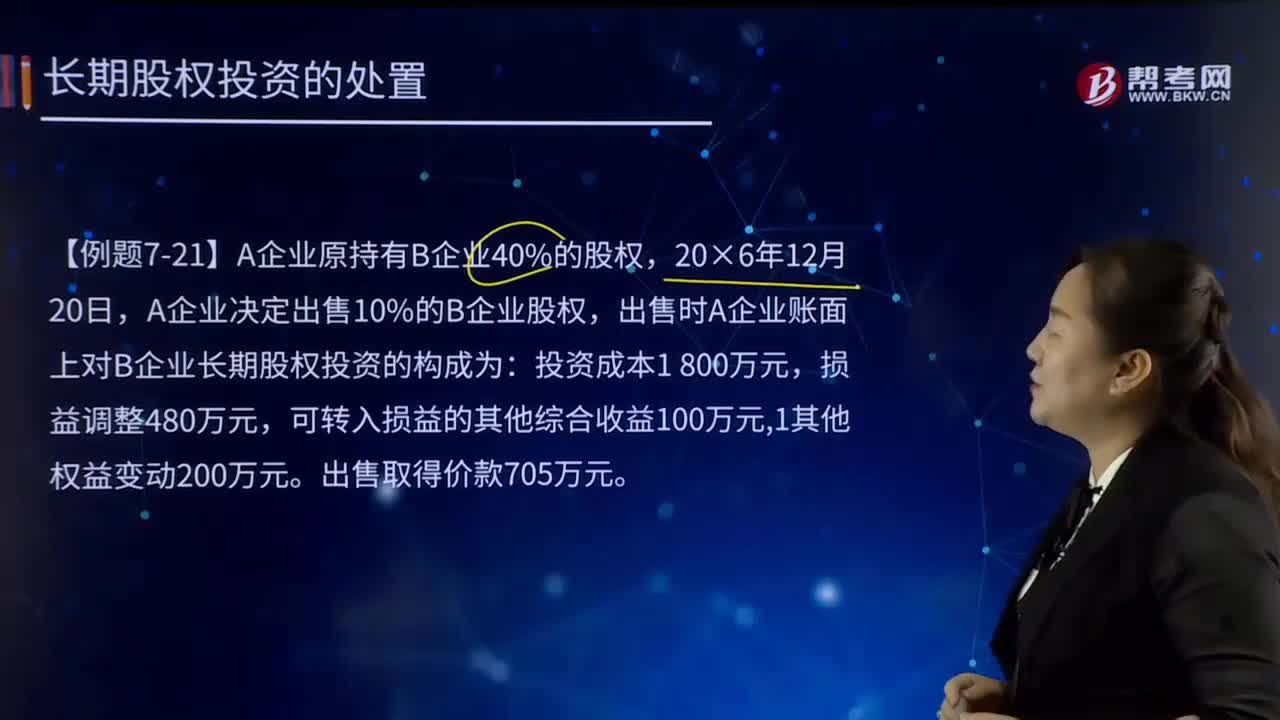

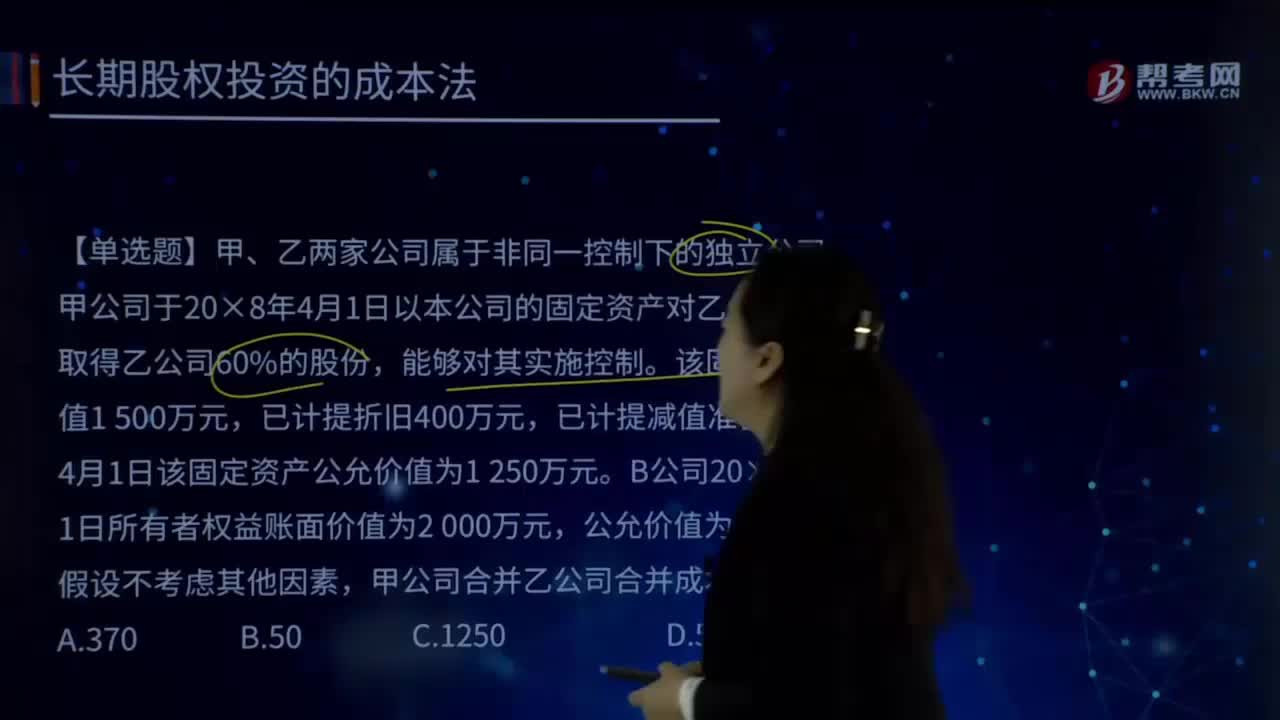

05:51怎樣用成本法計算長期股權(quán)投資?:怎樣用成本法計算長期股權(quán)投資?合并成本=投出資產(chǎn)為非貨幣性資產(chǎn)時公允價值-應(yīng)收股利,甲公司由于該項投資計入當(dāng)期損益的金額為()萬元。【解析】非同一控制下的企業(yè)合并取得的長期股權(quán)投資:投出資產(chǎn)為非貨幣性資產(chǎn)時:投出資產(chǎn)公允價值與其賬面價值的差額計入當(dāng)期損益:金額包含投資前被投資單位實現(xiàn)的凈利潤。20×9年末該投資可收回金額為750萬元資產(chǎn)減值損失 500長期股權(quán)投資減值準(zhǔn)備 500

11:37

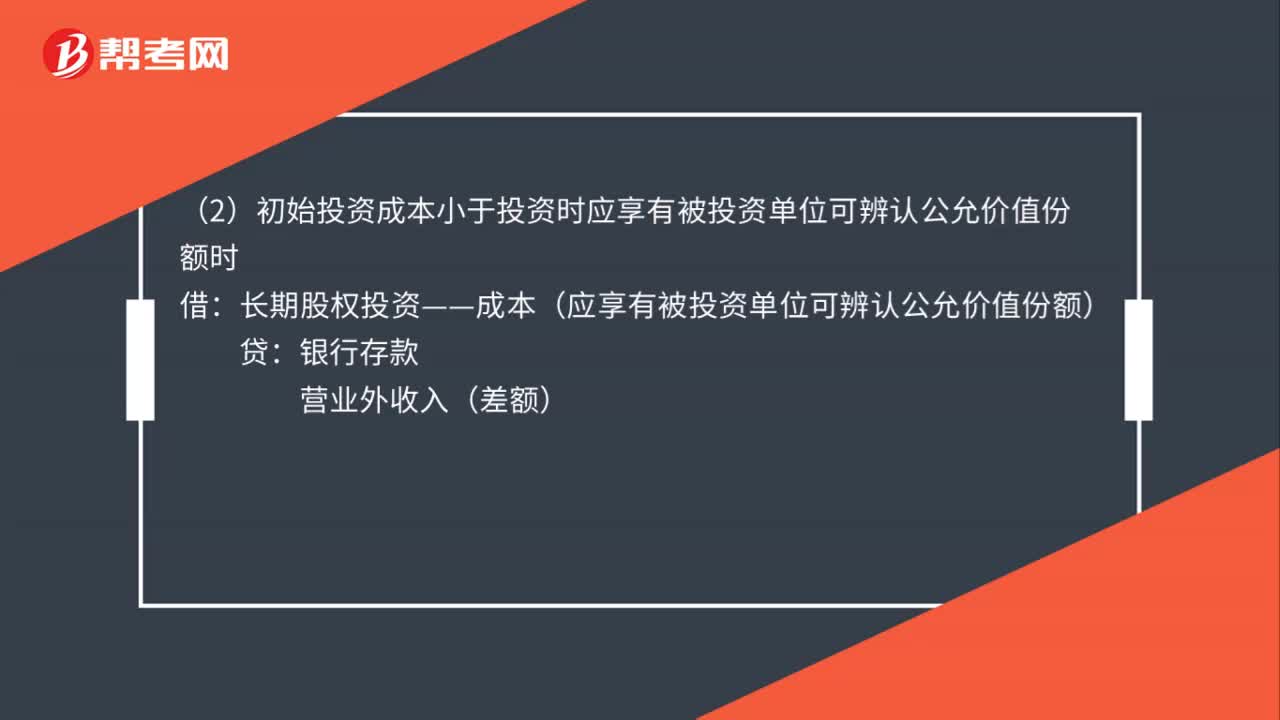

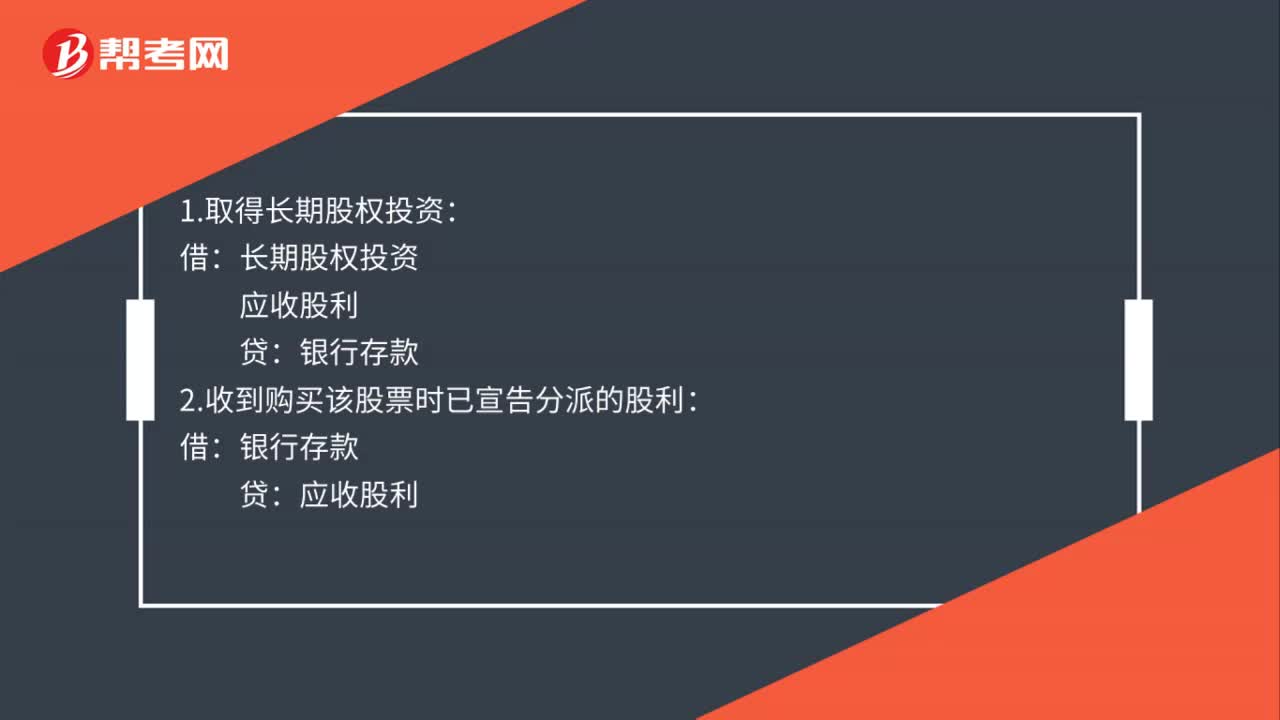

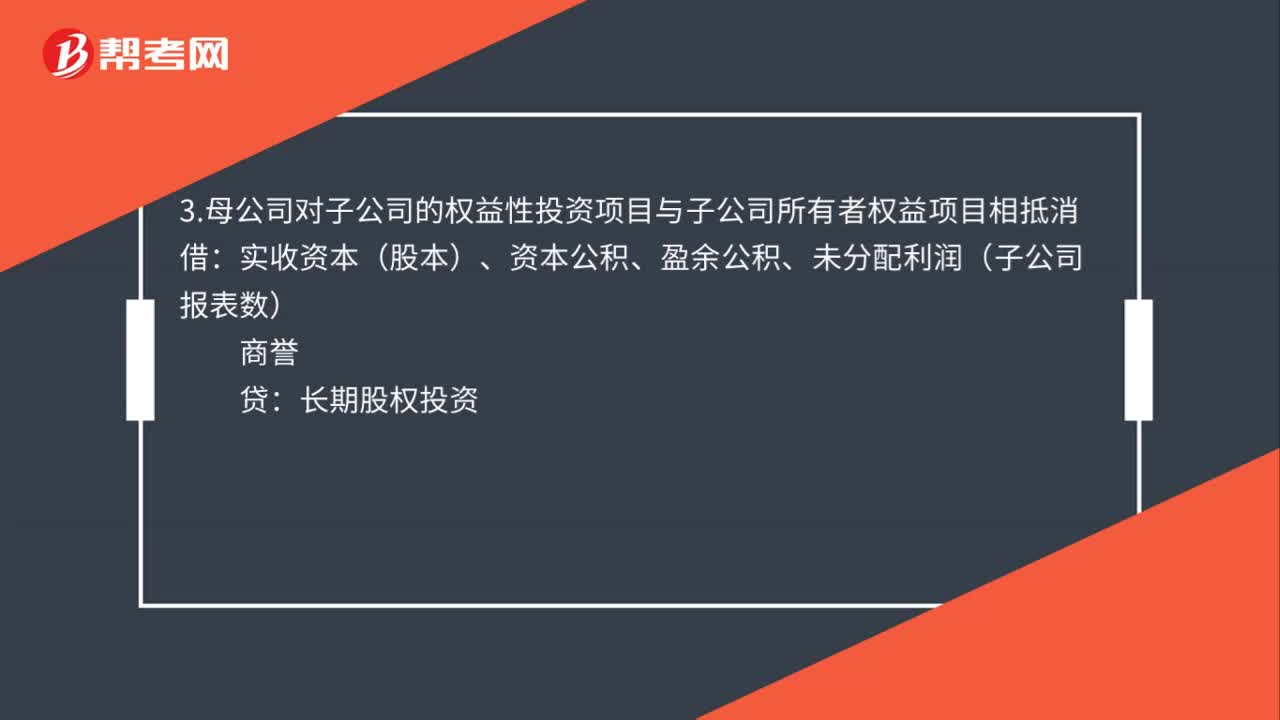

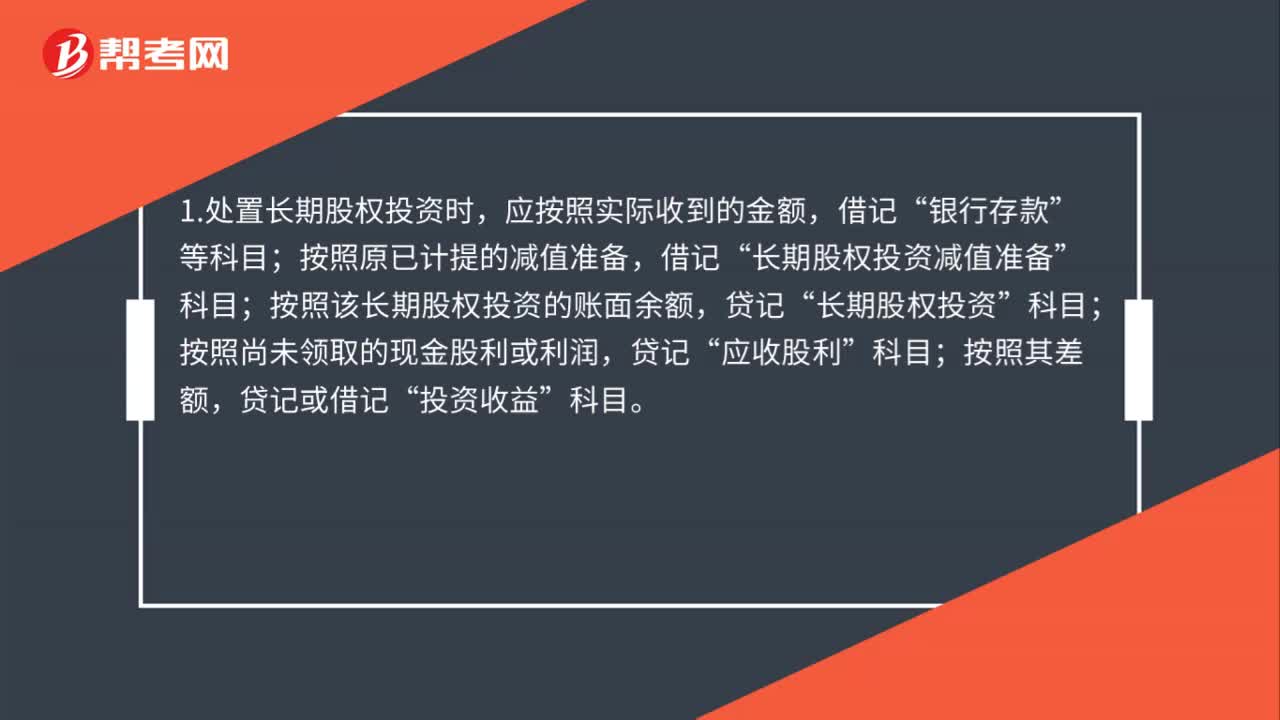

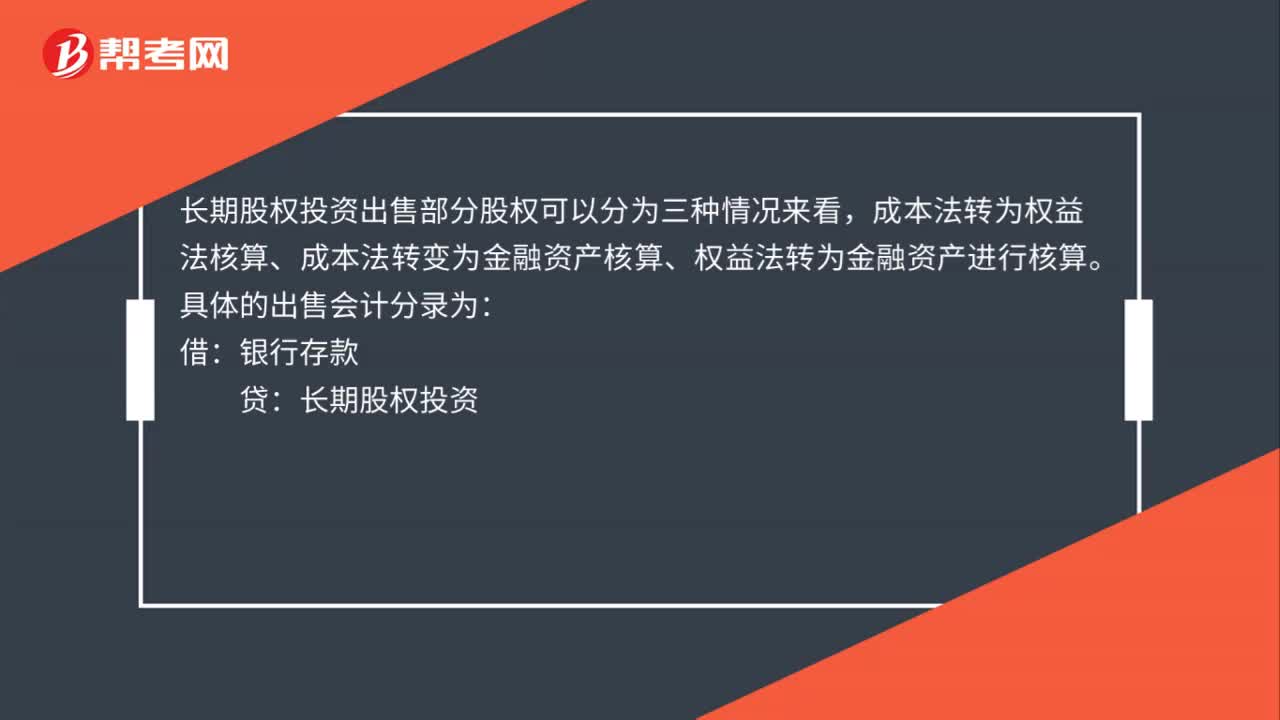

11:37怎樣對長期股權(quán)投資進(jìn)行會計處理?:怎樣對長期股權(quán)投資進(jìn)行會計處理?【提示1】追加或收回投資應(yīng)當(dāng)調(diào)整長期股權(quán)投資的成本。1.初始投資或追加投資:長期股權(quán)投資:2. 宣告分配現(xiàn)金股利,應(yīng)收股利,投資收益。甲公司以1 500萬元購入乙公司80%的股權(quán):乙公司宣告分派現(xiàn)金股利,甲公司對乙公司長期股權(quán)投資應(yīng)進(jìn)行的賬務(wù)處理如下。應(yīng)收股利20:【提示1】被投資單位宣告股票股利投資單位不做賬務(wù)處理

06:07

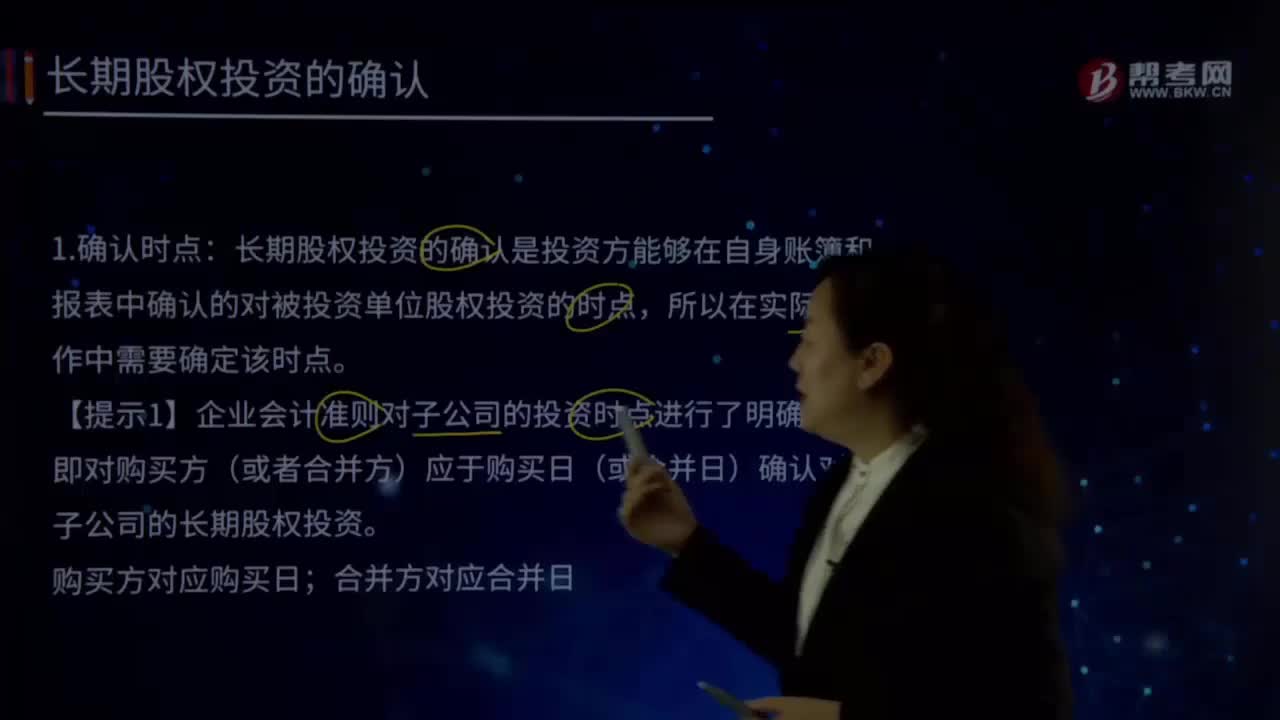

06:07什么是長期股權(quán)投資的確認(rèn)時點?:長期股權(quán)投資的確認(rèn)是投資方能夠在自身賬簿和報表中確認(rèn)的對被投資單位股權(quán)投資的時點,【提示1】企業(yè)會計準(zhǔn)則對子公司的投資時點進(jìn)行了明確規(guī)定,即對購買方(或者合并方)應(yīng)于購買日(或合并日)確認(rèn)對子公司的長期股權(quán)投資。【提示3】企業(yè)合并交易中,非同一控制下企業(yè)合并,被購買方從購買日開始納入購買方合并范圍,【提示4】同一控制下企業(yè)合并,雖然被合并方從最終控制方開始實施控制時納入合并范圍。

17:12

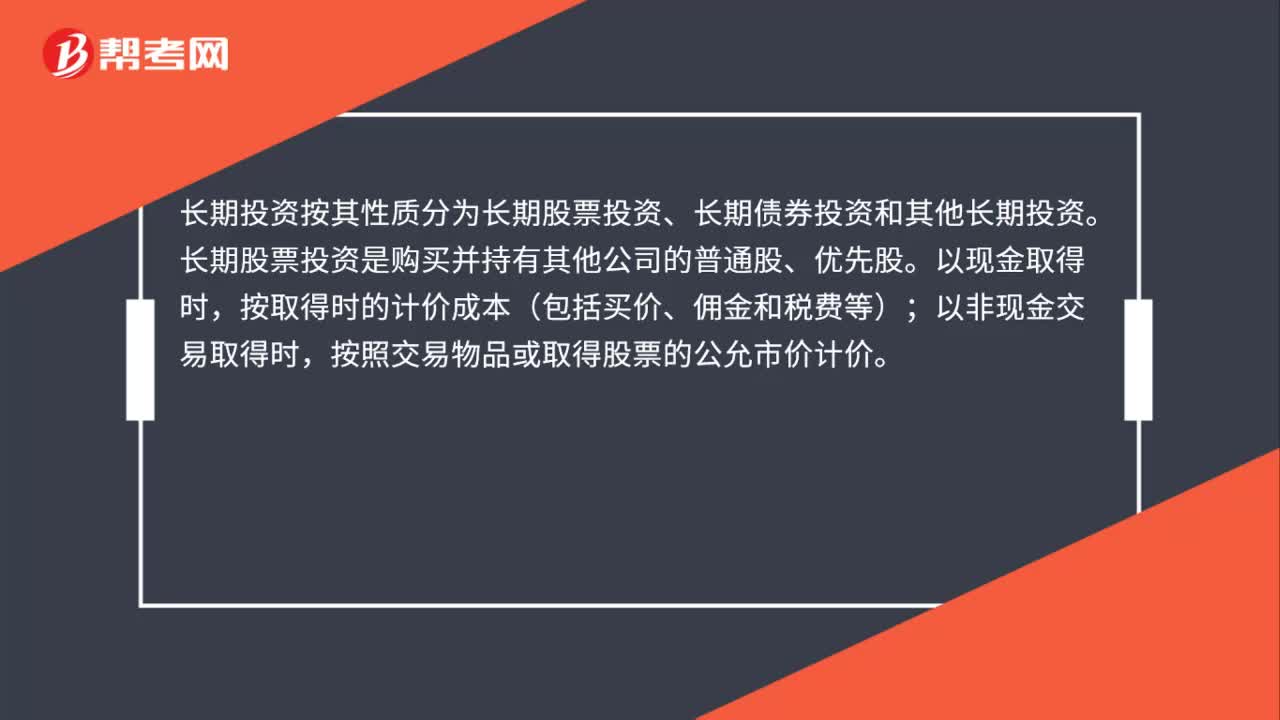

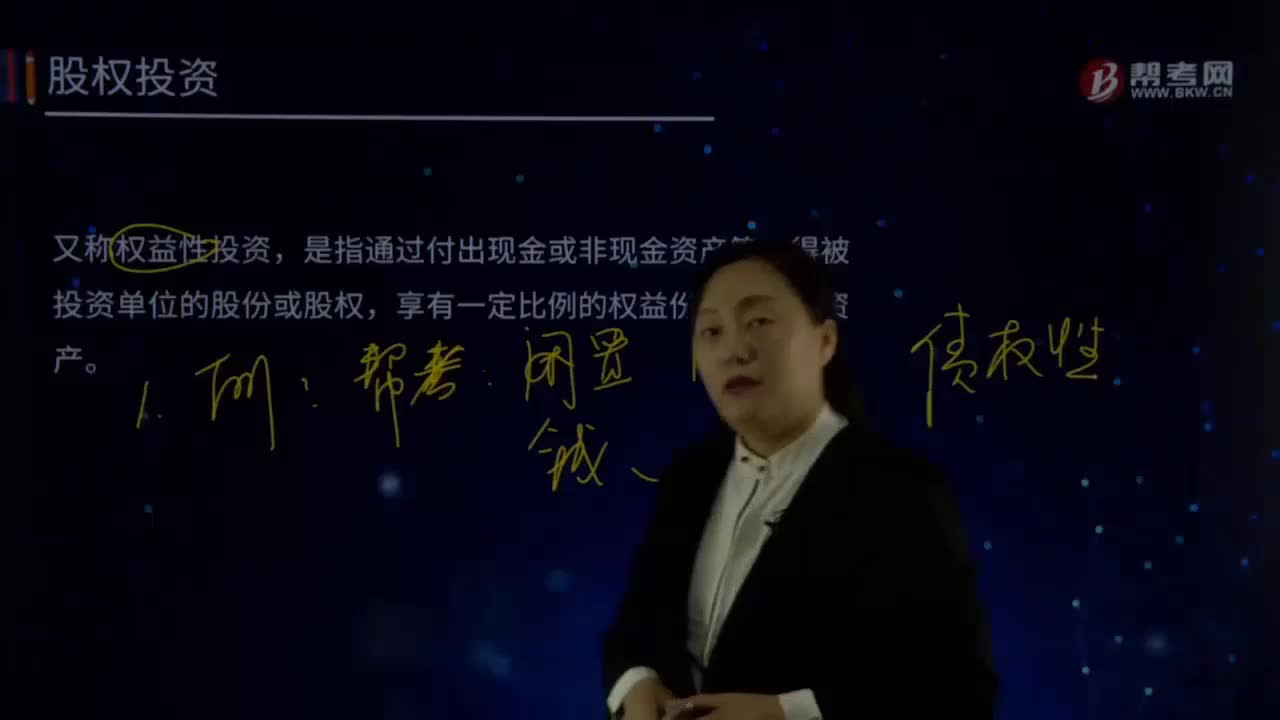

17:12什么是股權(quán)投資?:股權(quán)投資又稱權(quán)益性投資,是指通過付出現(xiàn)金或非現(xiàn)金資產(chǎn)等取得被投資單位的股份或股權(quán),【說明1】投資目的是分得現(xiàn)金股利或利潤和增值后出售賺錢。【說明2】股權(quán)投資是投資方的金融資產(chǎn),是對被投資單位所有者權(quán)益。【說明3】具體準(zhǔn)則包括《金融工具確認(rèn)和計量》、《長期股權(quán)投資》。【說明4】長期股權(quán)投資包括對合營企業(yè)投資、對聯(lián)營企業(yè)投資和對子公司投資。【提示1】長期股權(quán)投資準(zhǔn)則規(guī)范的股權(quán)投資。

11:38

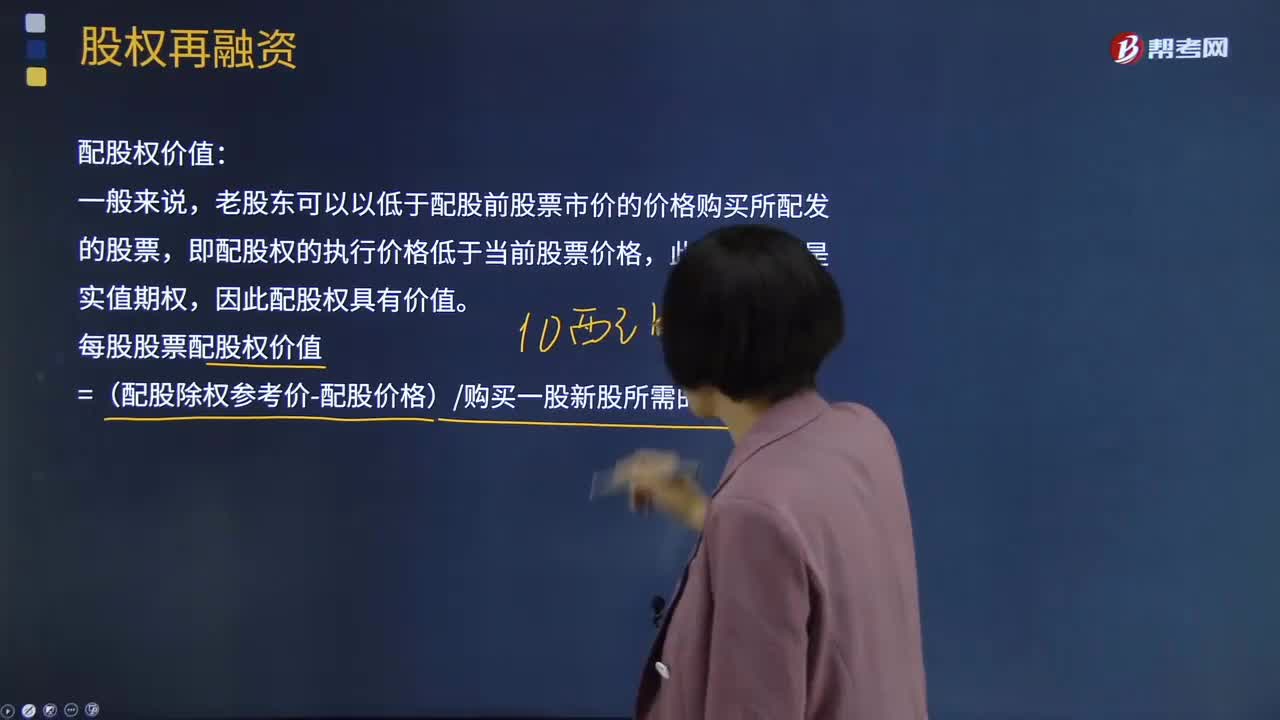

11:38什么是股權(quán)再融資的配股權(quán)價值?:老股東可以以低于配股前股票市價的價格購買所配發(fā)的股票,以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。每股股票配股權(quán)價值=(配股除權(quán)參考價-配股價格)購買一股新股所需的股數(shù),配股價格為配股說明書公布前20個交易日公司股票收盤價平均值的5元股的80%。配股后股票的價格應(yīng)等于配股除權(quán)價格。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

00:29

00:29什么是長期股權(quán)投資確認(rèn)?:長期股權(quán)投資確認(rèn),是指投資方能夠在自身賬簿和報表中確認(rèn)對被投資單位股權(quán)投資的時點,對子公司投資應(yīng)當(dāng)在企業(yè)合并的合并日(或購買日)確認(rèn)。(對聯(lián)營、合營企業(yè)投資參照執(zhí)行)

00:21

00:21無形資產(chǎn)減值準(zhǔn)備可以轉(zhuǎn)回嗎?:無形資產(chǎn)減值準(zhǔn)備可以轉(zhuǎn)回嗎?無形資產(chǎn)賬面價值大于可收回金額的,應(yīng)當(dāng)按照差額計提無形資產(chǎn)減值準(zhǔn)備。無形資產(chǎn)減值準(zhǔn)備一旦計提,以后期間不得轉(zhuǎn)回。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日