下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

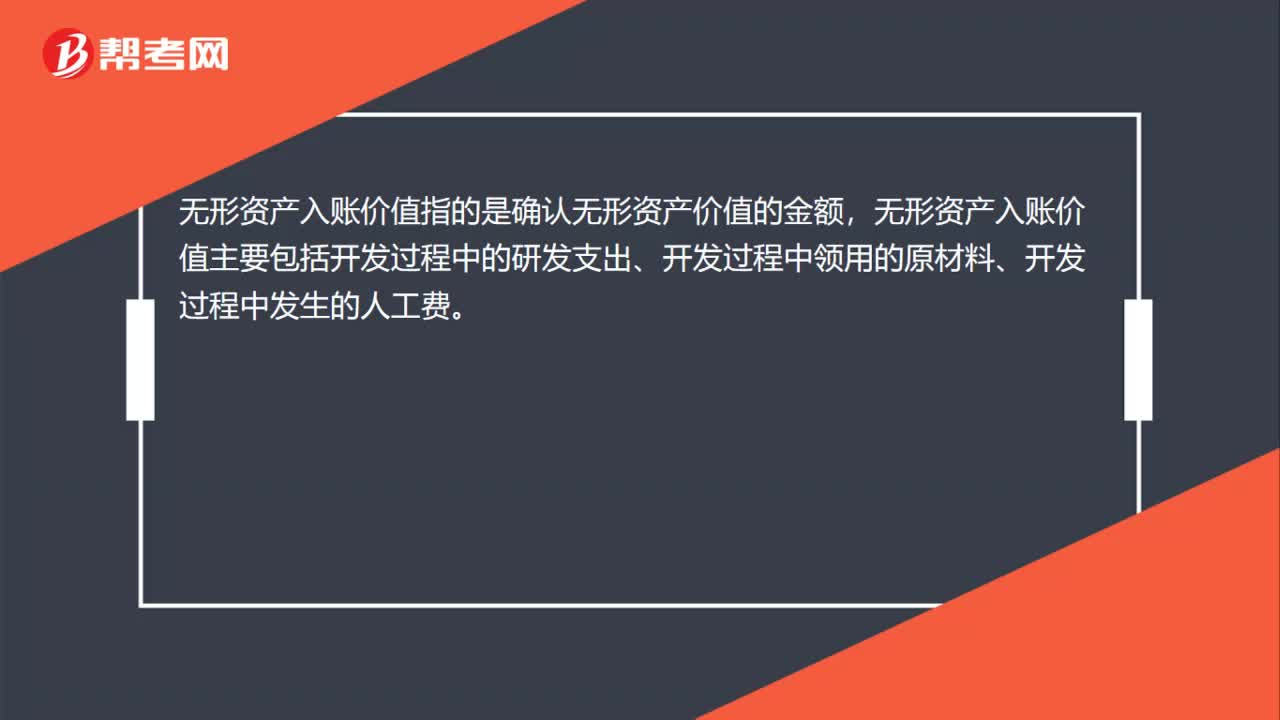

00:27無(wú)形資產(chǎn)的入賬價(jià)值是什么?:無(wú)形資產(chǎn)的入賬價(jià)值是什么?無(wú)形資產(chǎn)入賬價(jià)值指的是確認(rèn)無(wú)形資產(chǎn)價(jià)值的金額,無(wú)形資產(chǎn)入賬價(jià)值主要包括開發(fā)過(guò)程中的研發(fā)支出、開發(fā)過(guò)程中領(lǐng)用的原材料、開發(fā)過(guò)程中發(fā)生的人工費(fèi)。

00:23

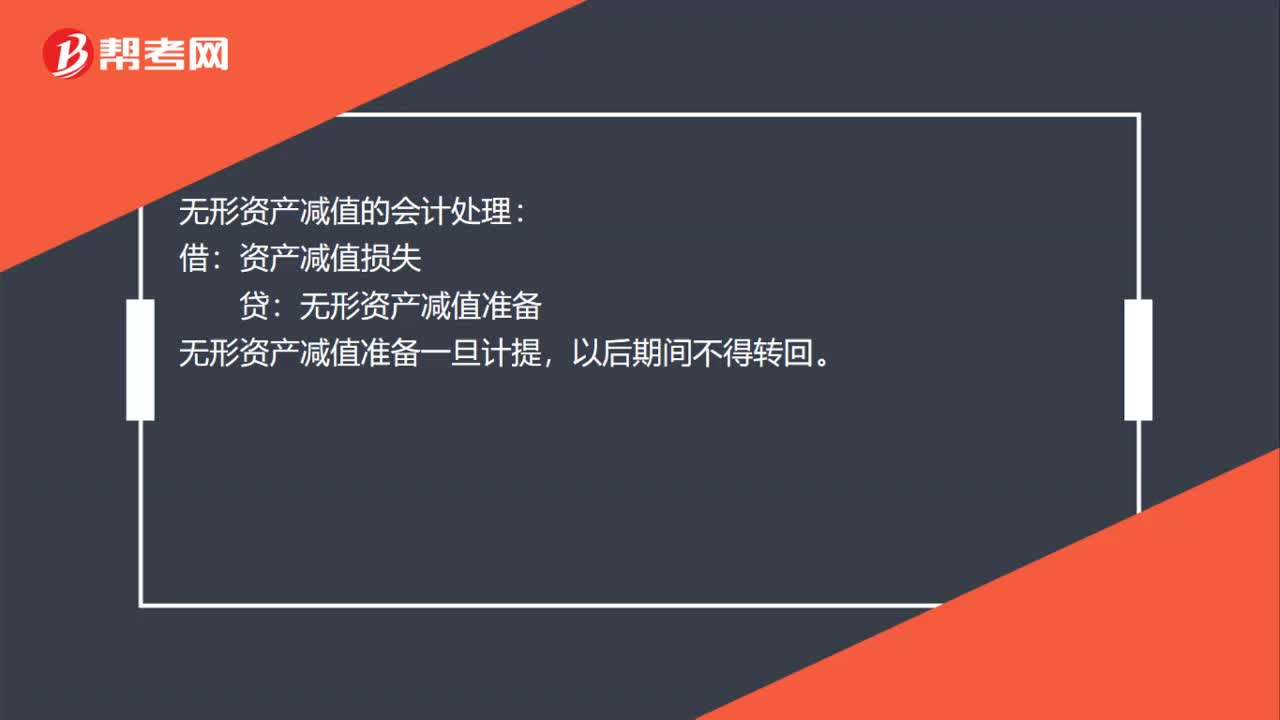

00:23無(wú)形資產(chǎn)減值的會(huì)計(jì)處理是什么?:無(wú)形資產(chǎn)減值的會(huì)計(jì)處理:借:資產(chǎn)減值損失:貸,無(wú)形資產(chǎn)減值準(zhǔn)備。無(wú)形資產(chǎn)減值準(zhǔn)備一旦計(jì)提以后期間不得轉(zhuǎn)回

00:31

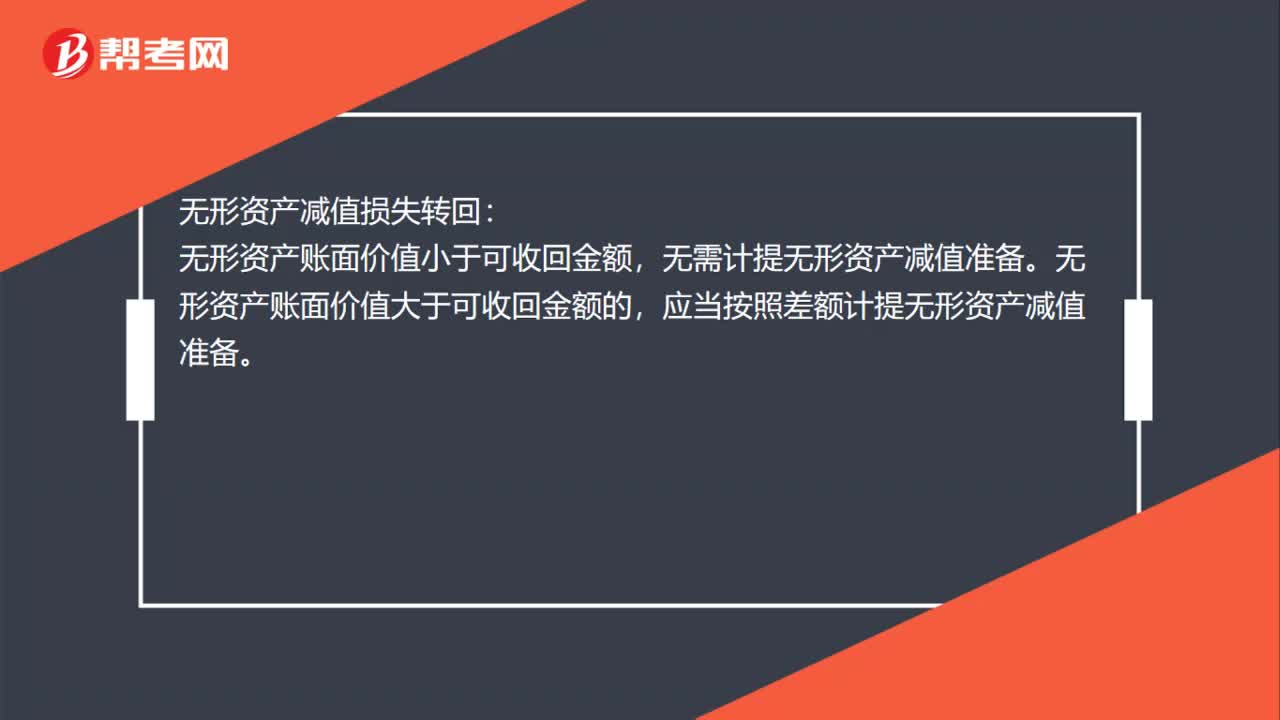

00:31無(wú)形資產(chǎn)減值損失怎么轉(zhuǎn)回?:無(wú)形資產(chǎn)減值損失轉(zhuǎn)回:無(wú)形資產(chǎn)賬面價(jià)值小于可收回金額,無(wú)需計(jì)提無(wú)形資產(chǎn)減值準(zhǔn)備。無(wú)形資產(chǎn)賬面價(jià)值大于可收回金額的,應(yīng)當(dāng)按照差額計(jì)提無(wú)形資產(chǎn)減值準(zhǔn)備。

05:17

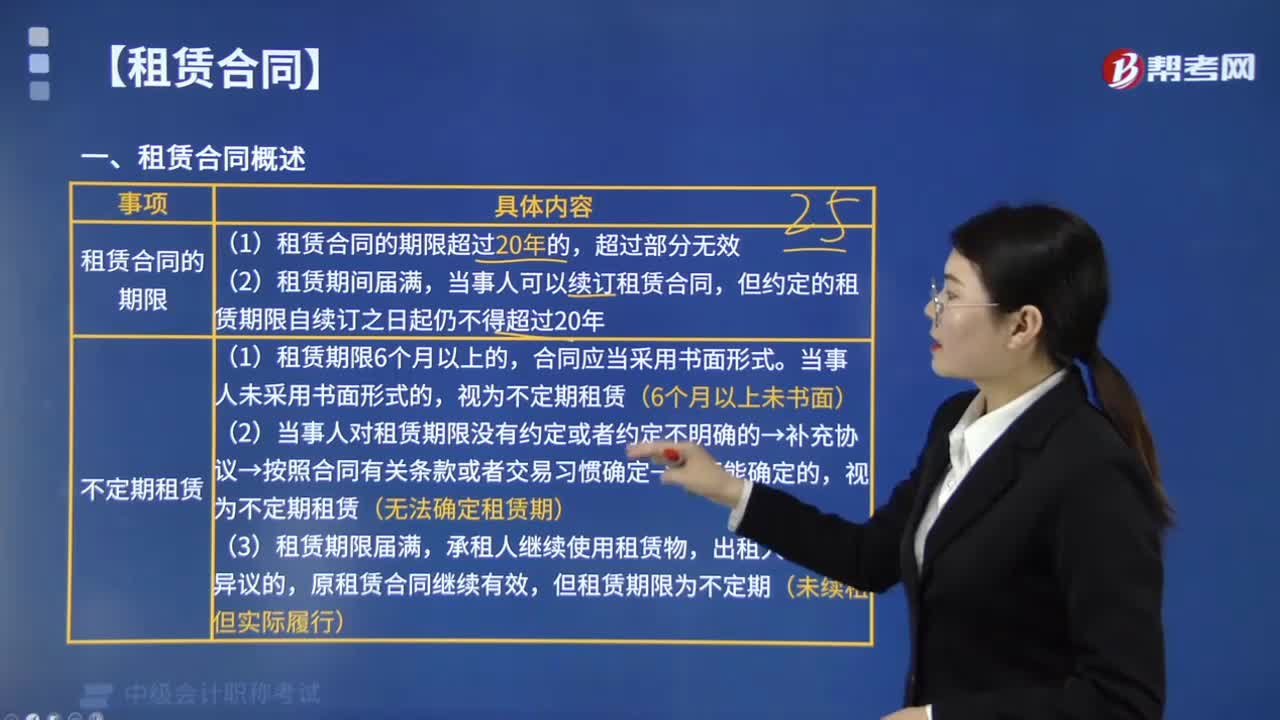

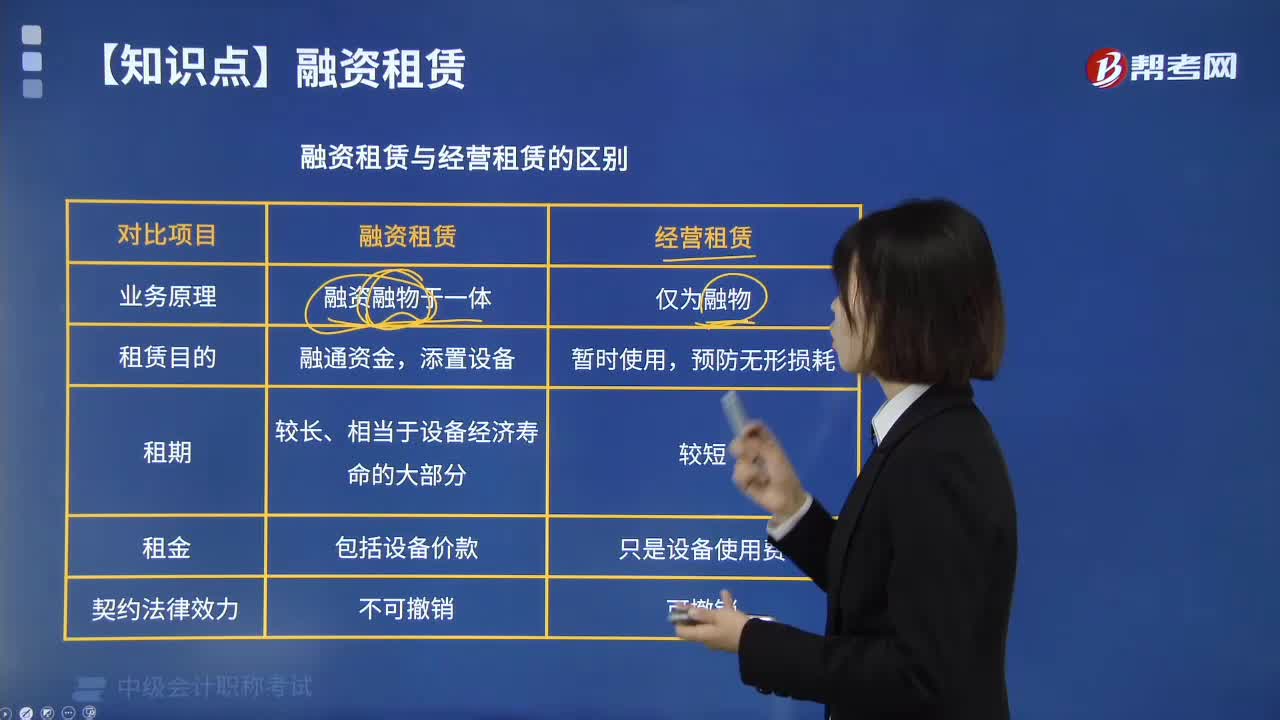

05:17融資租賃與經(jīng)營(yíng)租賃有什么區(qū)別?:融資租賃和經(jīng)營(yíng)租賃的區(qū)別:1.經(jīng)營(yíng)租賃。①典型的經(jīng)營(yíng)租賃是指短期的、可撤銷的、不完全補(bǔ)償?shù)拿赓U。②經(jīng)營(yíng)租賃最主要的外部特征是租賃期短,出租人的租賃資產(chǎn)成本補(bǔ)償就沒有障礙,承租人就不會(huì)關(guān)心影響資產(chǎn)壽命的維修和保養(yǎng)。2.融資租賃。①典型的融資租賃是指長(zhǎng)期的、不可撤銷的、完全補(bǔ)償?shù)膬糇赓U,②融資租賃最主要的外部特征是租賃期長(zhǎng);使較長(zhǎng)的租賃期得到保障;出租人的租賃資產(chǎn)成本可以得到完全補(bǔ)償。

00:27

00:27租賃凈現(xiàn)值是什么?:租賃凈現(xiàn)值是什么?租賃凈現(xiàn)值的意思就是租賃相對(duì)自購(gòu)的差量流量部分的凈現(xiàn)值。一般是先算自購(gòu)的現(xiàn)值,再算租賃凈現(xiàn)值,根據(jù)二者的結(jié)果判斷,兩個(gè)測(cè)試的數(shù)間隔在2%以內(nèi)。

00:31

00:31經(jīng)濟(jì)凈現(xiàn)值率是多少?:經(jīng)濟(jì)凈現(xiàn)值率是多少?經(jīng)濟(jì)凈現(xiàn)值率是國(guó)民經(jīng)濟(jì)效益分析中的動(dòng)態(tài)指標(biāo),它是經(jīng)濟(jì)凈現(xiàn)值與總投資現(xiàn)值之比,即單位投資現(xiàn)值的經(jīng)濟(jì)凈現(xiàn)值。經(jīng)濟(jì)凈現(xiàn)值是指用社會(huì)折現(xiàn)率將項(xiàng)目計(jì)算期內(nèi)各年凈效益流量折算到項(xiàng)目建設(shè)期初的現(xiàn)值之和。

00:31

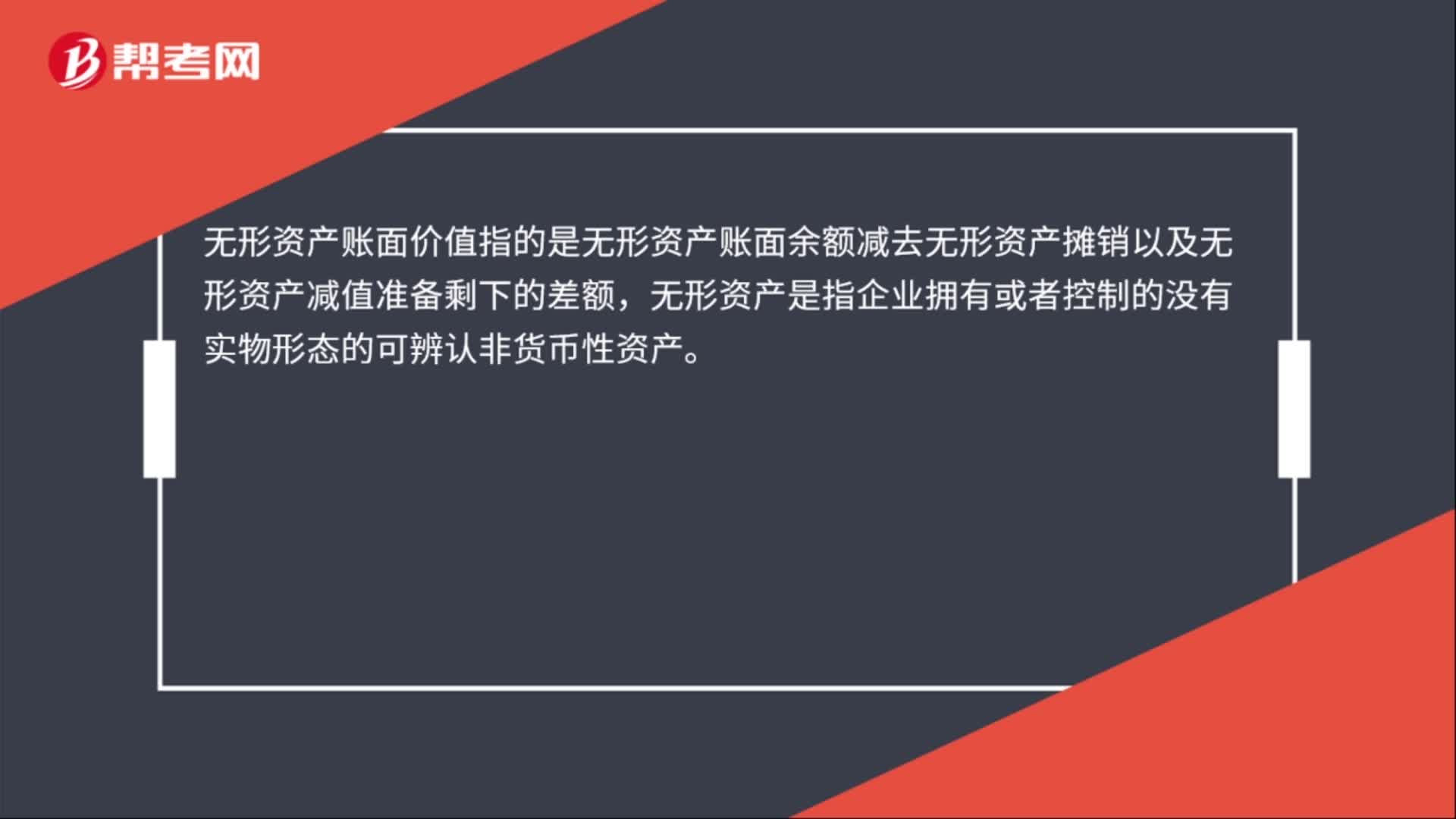

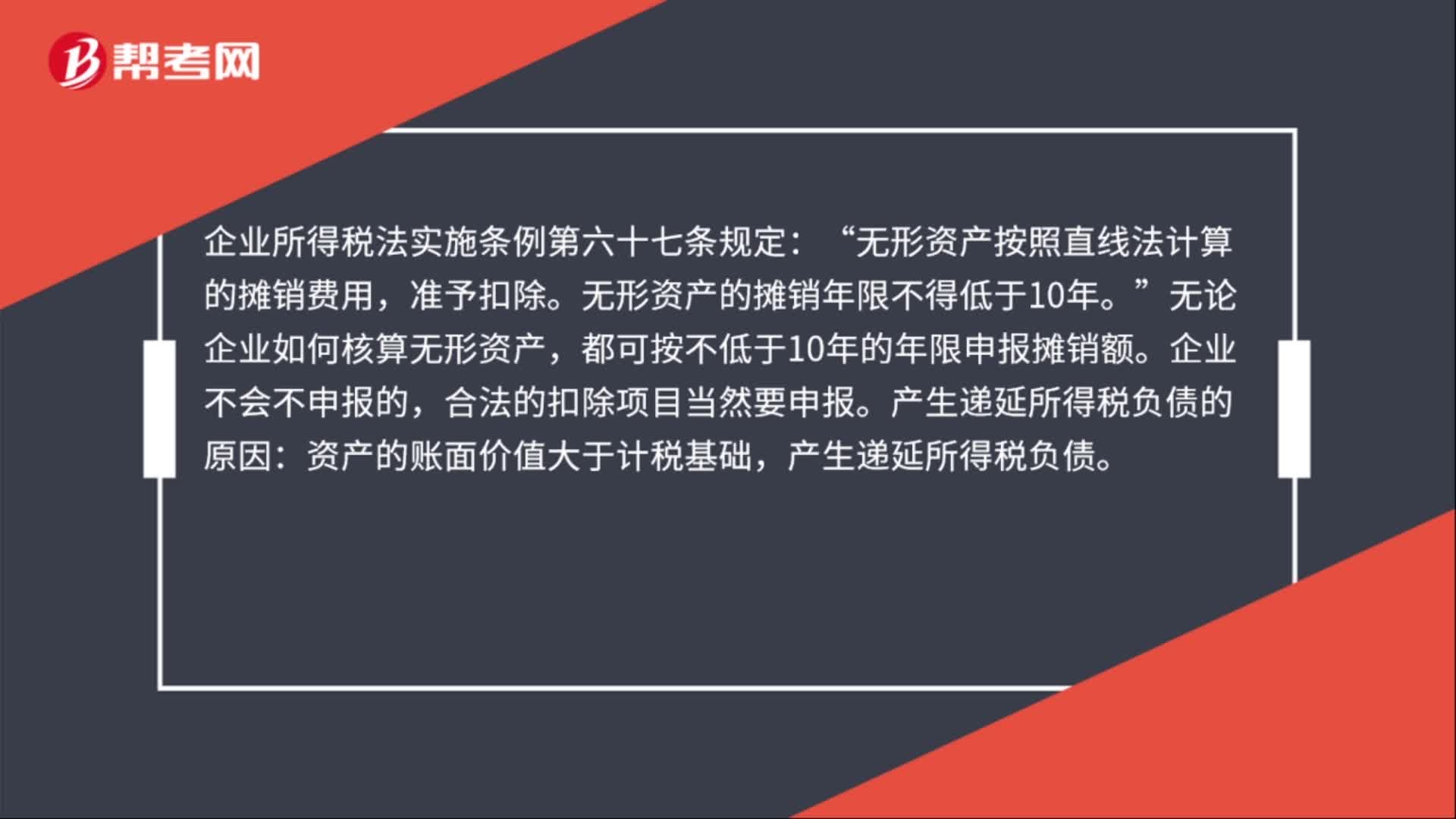

00:31無(wú)形資產(chǎn)凈值計(jì)算公式是什么?:無(wú)形資產(chǎn)凈值計(jì)算公式是什么?無(wú)形資產(chǎn)的凈值=該資產(chǎn)原值-累計(jì)攤銷。無(wú)形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務(wù)、出租給他人、或?yàn)楣芾砟康亩钟械摹]有實(shí)物形態(tài)的非貨幣性長(zhǎng)期資產(chǎn)。

00:30

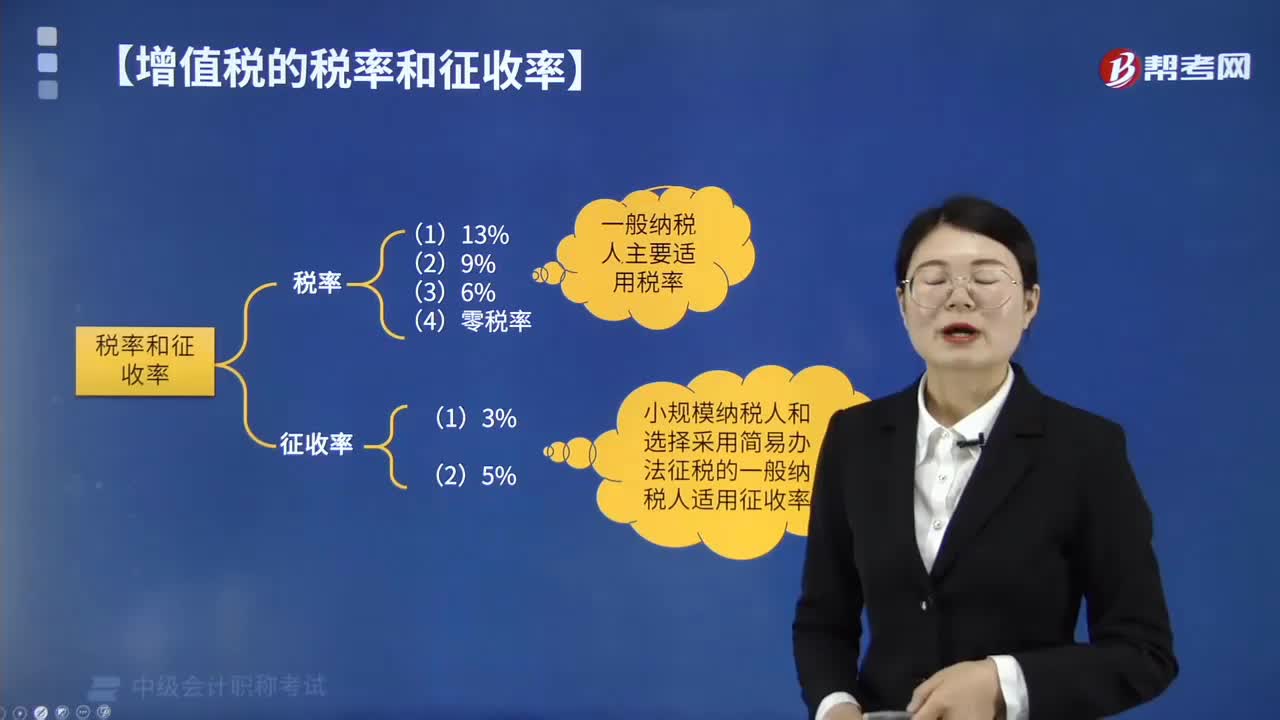

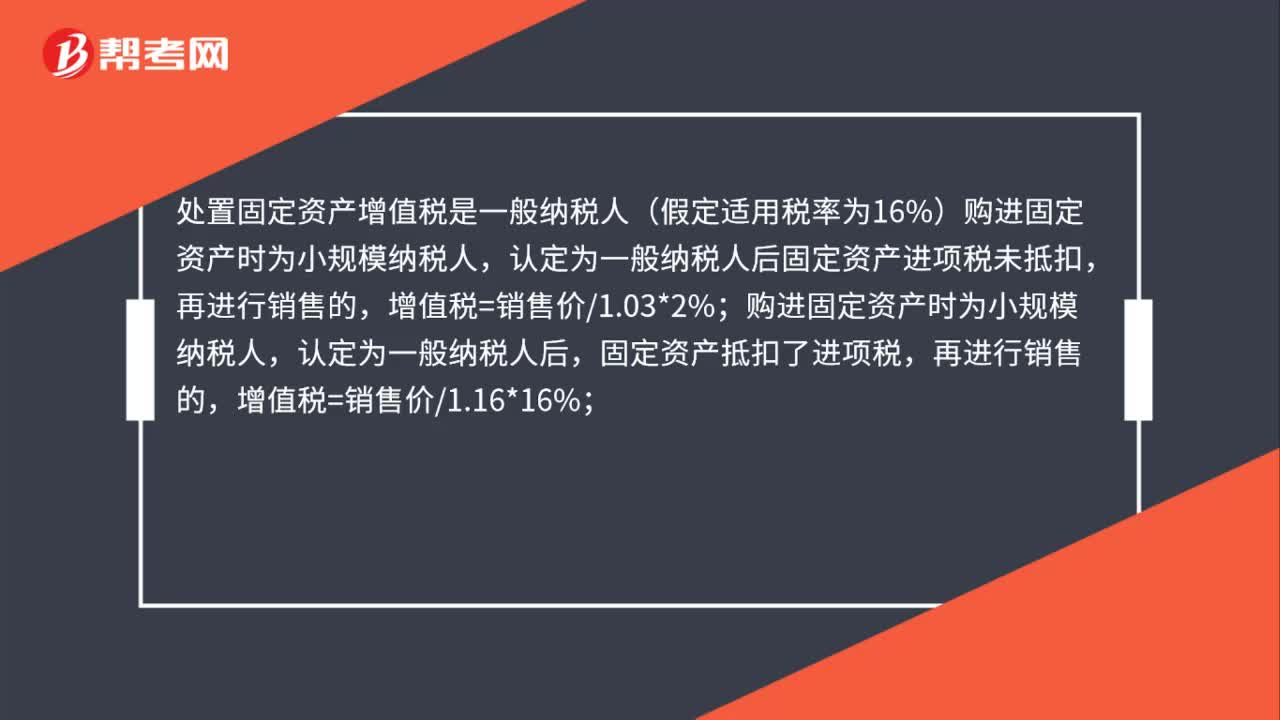

00:30外購(gòu)固定資產(chǎn)的增值稅是什么?:外購(gòu)固定資產(chǎn)的增值稅是什么?外購(gòu)固定資產(chǎn)的增值稅指的是外購(gòu)固定資產(chǎn)產(chǎn)生的進(jìn)項(xiàng)稅額,外購(gòu)固定資產(chǎn)是指企業(yè)購(gòu)買的生產(chǎn)設(shè)備、運(yùn)輸設(shè)備等固定資產(chǎn),外購(gòu)固定資產(chǎn)應(yīng)按照購(gòu)買時(shí)發(fā)生的實(shí)際成本入賬。外購(gòu)固定資產(chǎn)和運(yùn)輸費(fèi)用的增值稅不計(jì)入固定資產(chǎn)購(gòu)置成本。

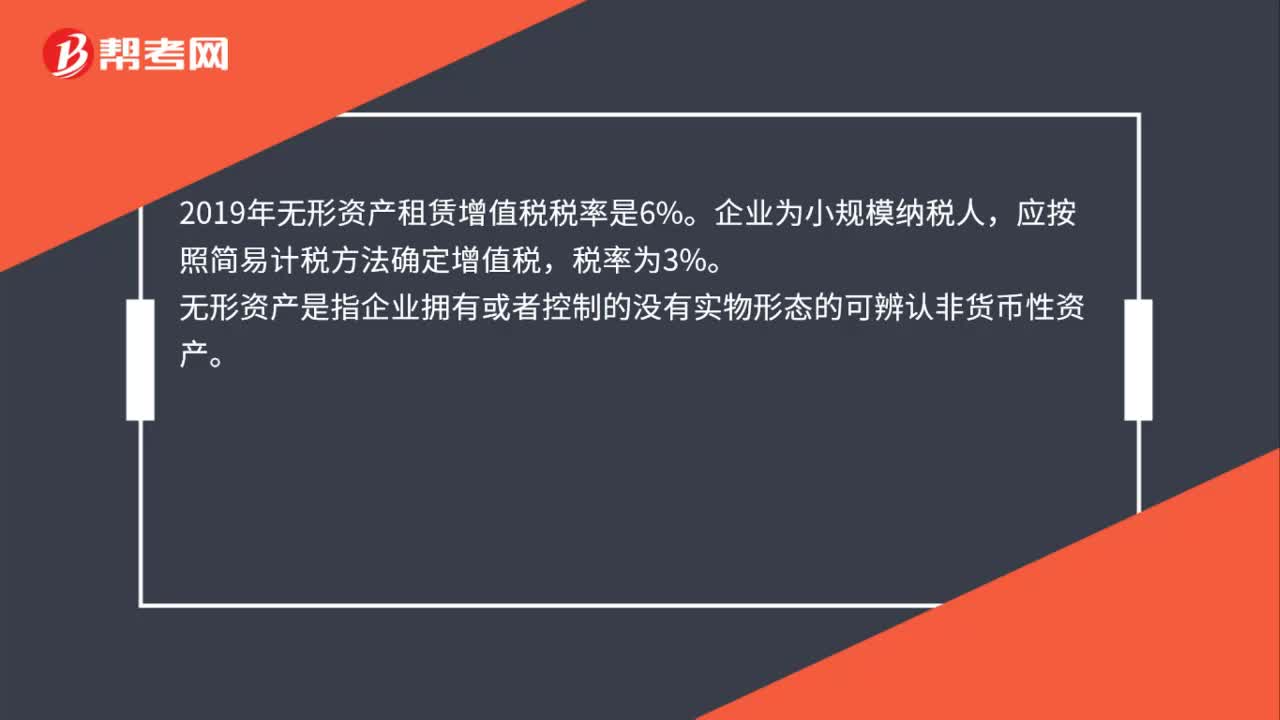

00:46

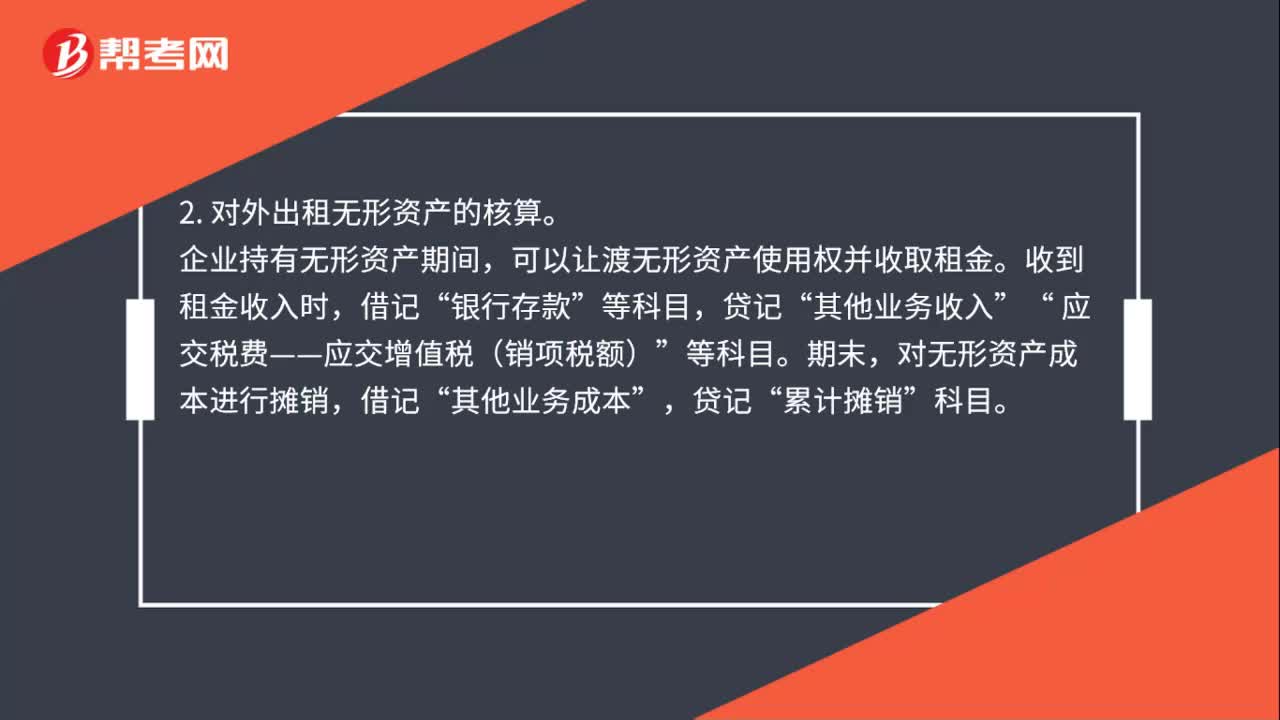

00:46無(wú)形資產(chǎn)出租增值稅是什么?:無(wú)形資產(chǎn)出租增值稅是什么?出租無(wú)形資產(chǎn)是指出讓方仍保留對(duì)該項(xiàng)無(wú)形資產(chǎn)的所有權(quán),僅僅是將無(wú)形資產(chǎn)一定時(shí)期內(nèi)的使用權(quán)讓渡給其他企業(yè),受讓方對(duì)該項(xiàng)無(wú)形資產(chǎn)只能根據(jù)合同規(guī)定的范圍合理使用而無(wú)權(quán)轉(zhuǎn)讓。增值稅是指對(duì)納稅人生產(chǎn)經(jīng)營(yíng)活動(dòng)的增值額征收的一種間接稅。是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

00:28

00:28無(wú)形資產(chǎn)出租營(yíng)改增是什么?:無(wú)形資產(chǎn)出租營(yíng)改增是什么?營(yíng)改增是營(yíng)業(yè)稅改增值稅的簡(jiǎn)稱,是指以前繳納營(yíng)業(yè)稅的應(yīng)稅項(xiàng)目改成繳納增值稅。營(yíng)改增的最大特點(diǎn)是減少重復(fù)征稅,可以促使社會(huì)形成更好的良性循環(huán),有利于企業(yè)降低稅負(fù)。

00:27

00:27無(wú)形資產(chǎn)出租攤銷是什么?:無(wú)形資產(chǎn)出租攤銷是什么?企業(yè)出租無(wú)形資產(chǎn)的攤銷是該無(wú)形資產(chǎn)按照受益年限在本期應(yīng)當(dāng)攤銷的。出租無(wú)形資產(chǎn)攤銷借方計(jì)入其他業(yè)務(wù)成本科目。具體賬務(wù)處理是:借,其他業(yè)務(wù)成本:貸。累計(jì)攤銷

00:32

00:32無(wú)形資產(chǎn)出租收入是什么?:無(wú)形資產(chǎn)出租收入是什么?企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)并收取租金,在滿足收入確認(rèn)條件的情況下,應(yīng)確認(rèn)相關(guān)的收入和費(fèi)用。企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費(fèi)用,分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本;稅金計(jì)入“營(yíng)業(yè)稅金及附加”科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日