稅務(wù)師職業(yè)資格考試相關(guān)視頻

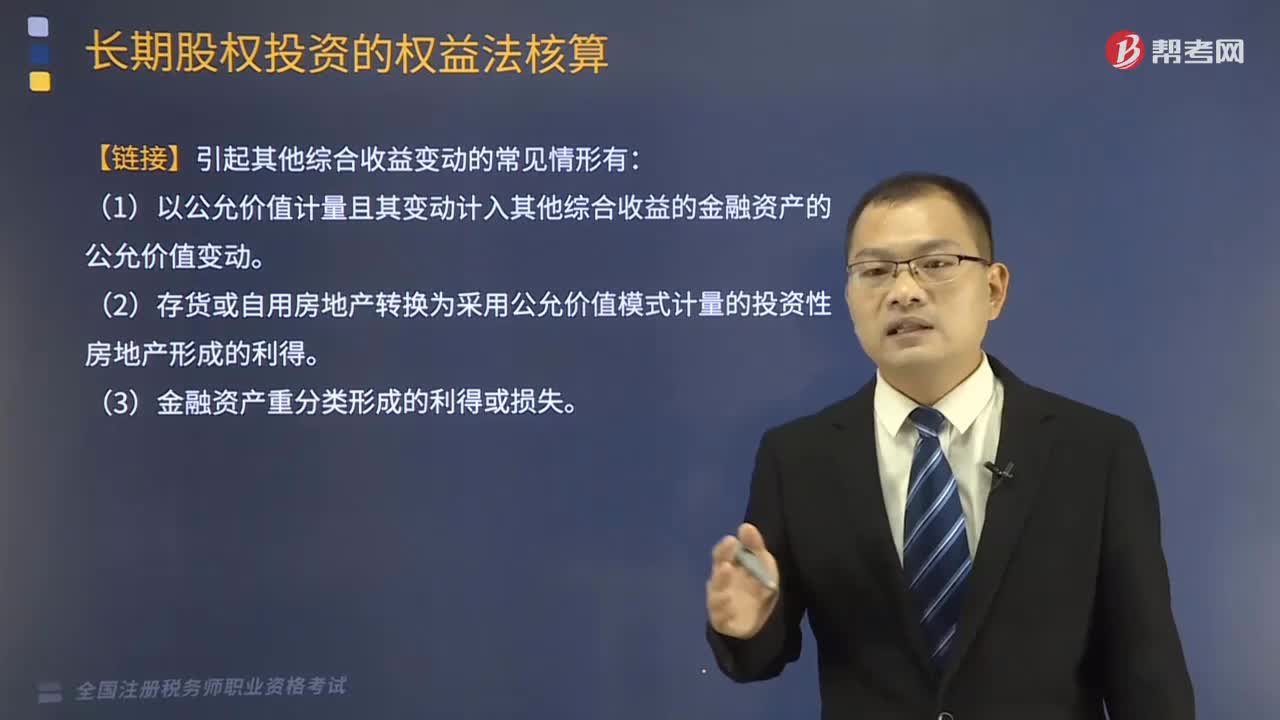

被投資單位其他綜合收益變動怎么處理?

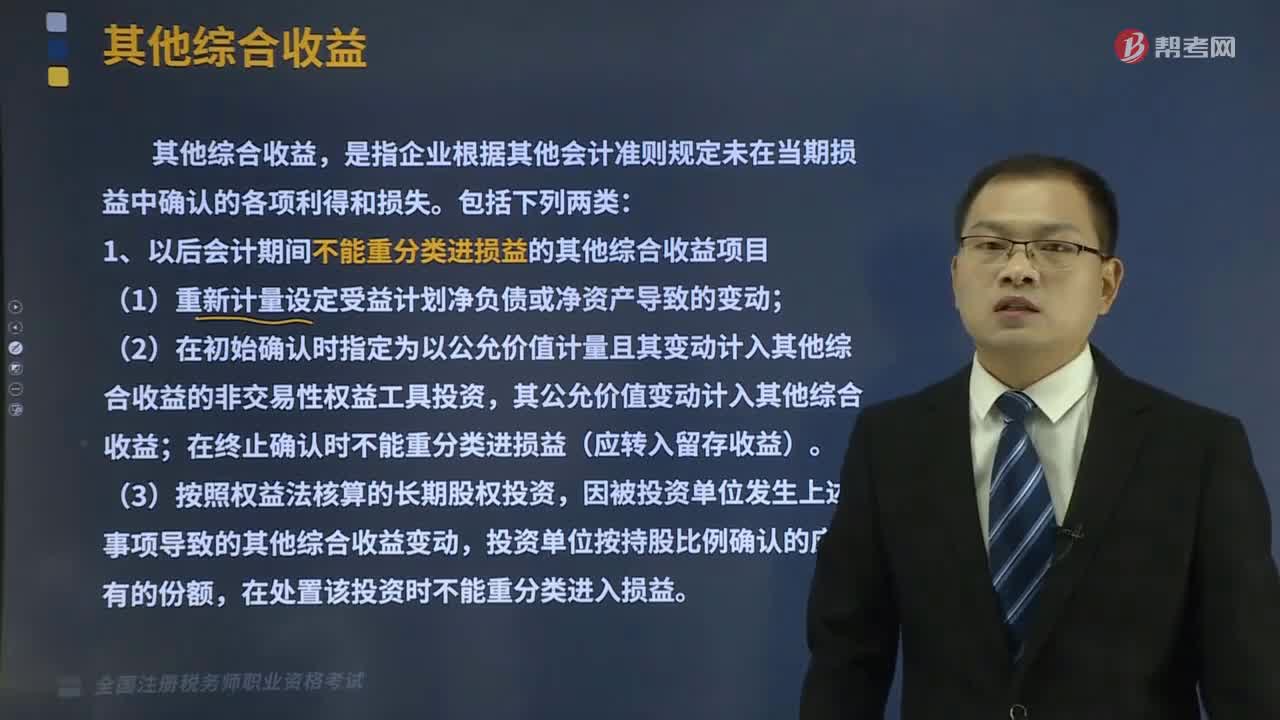

什么叫做其他綜合收益?

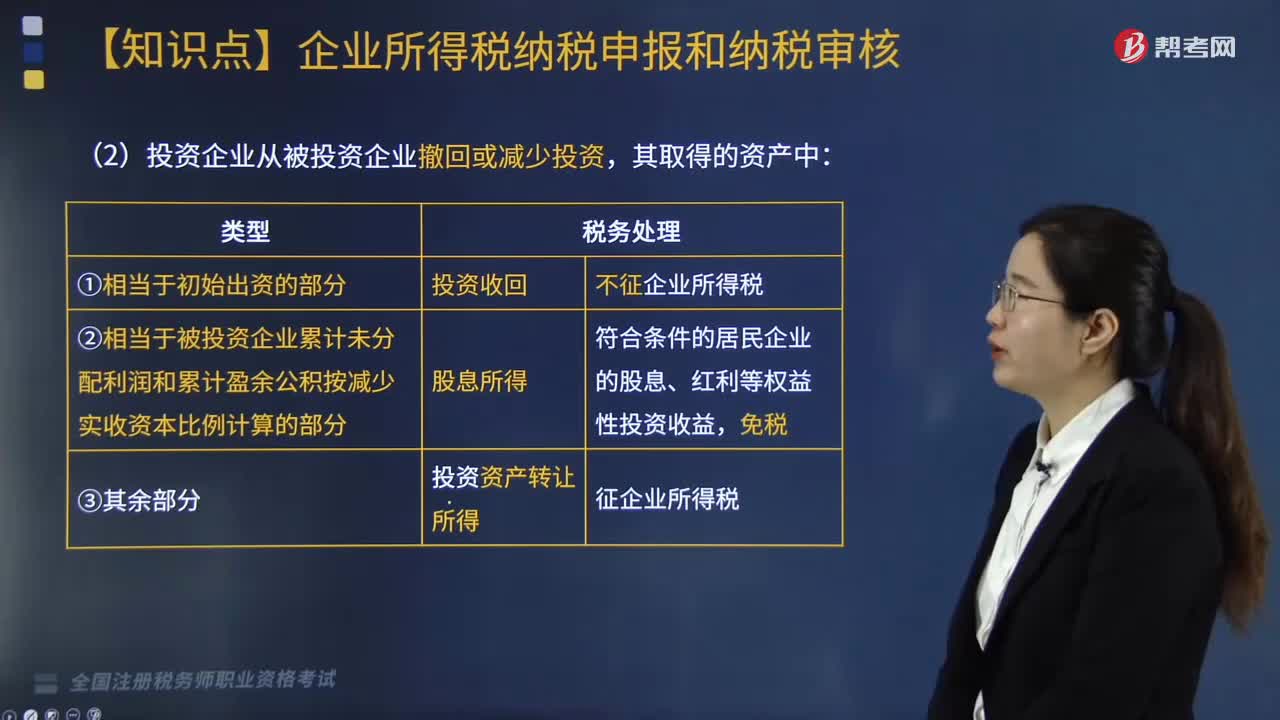

對外投資收回或轉(zhuǎn)讓收益的稅務(wù)如何處理?

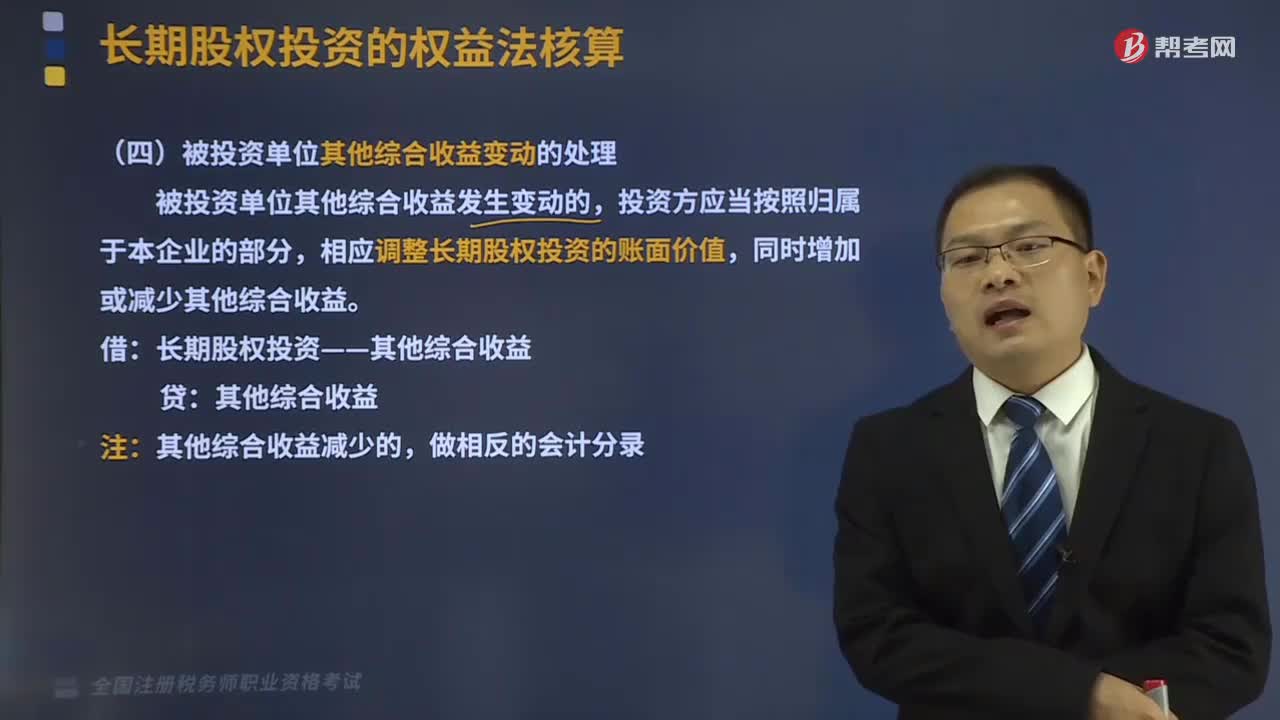

被投資單位其他綜合收益變動的處理是怎樣的?

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權(quán)益工具包括什么?

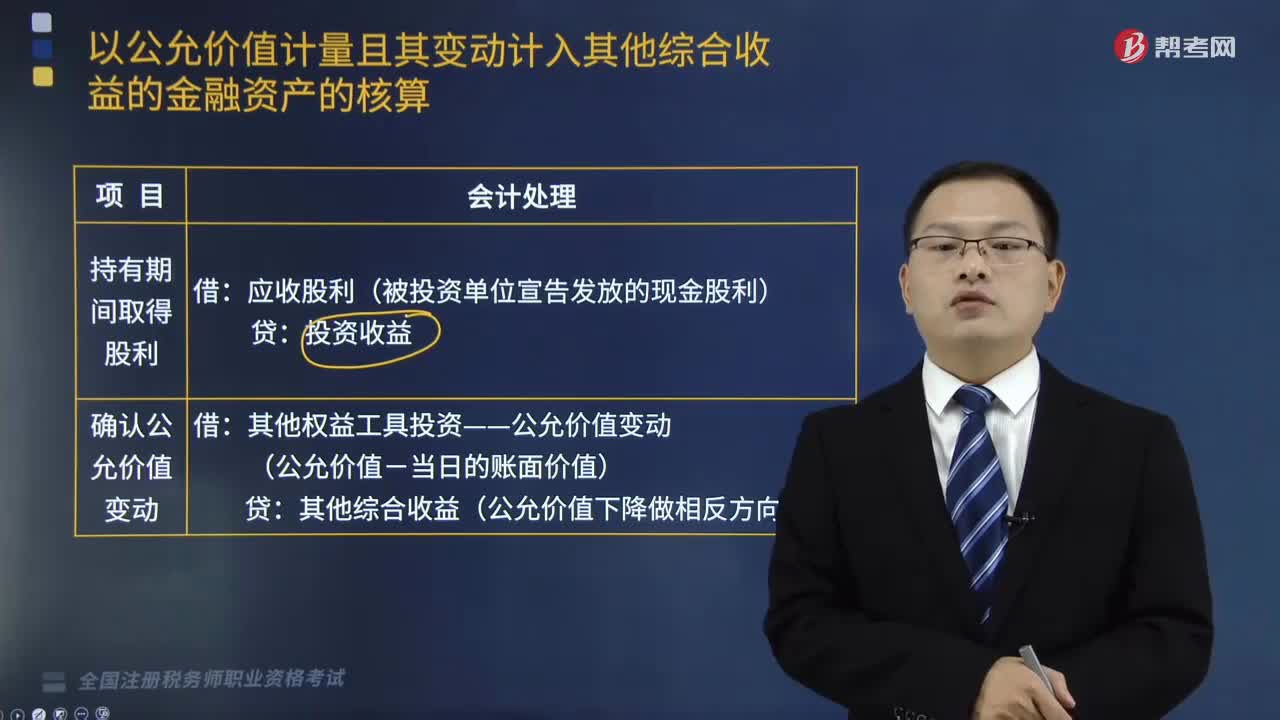

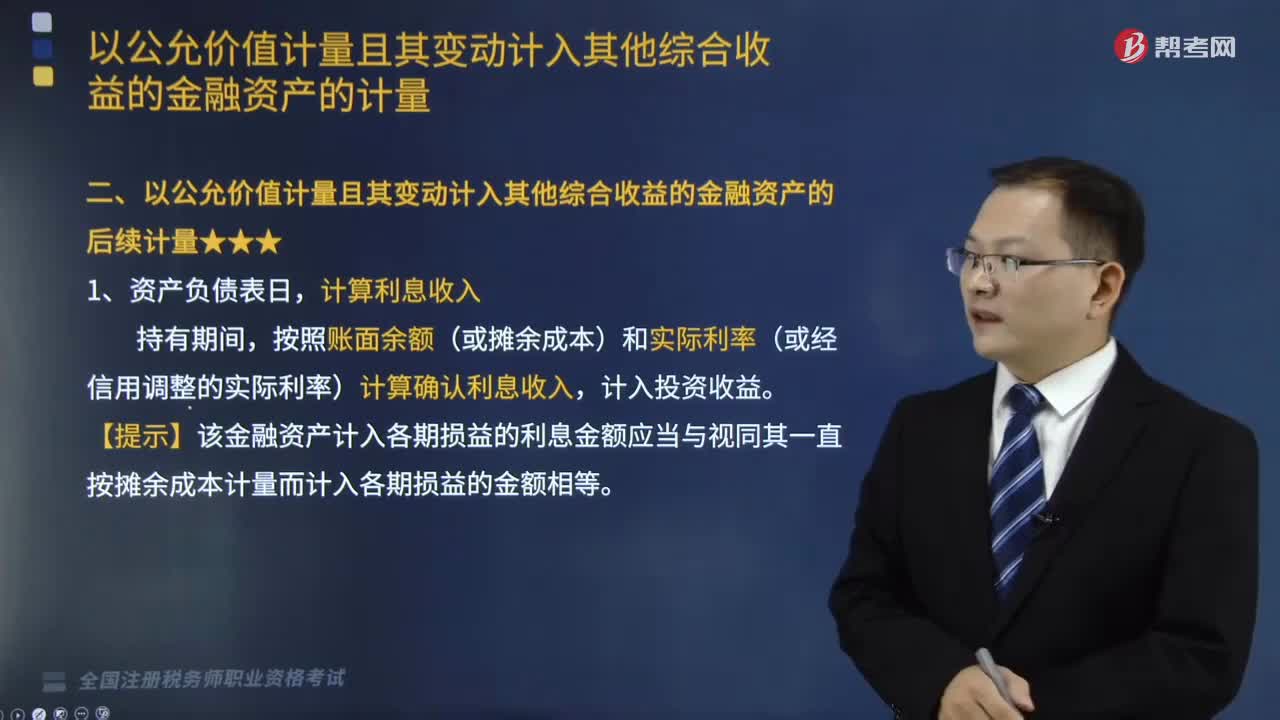

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量是怎樣的?

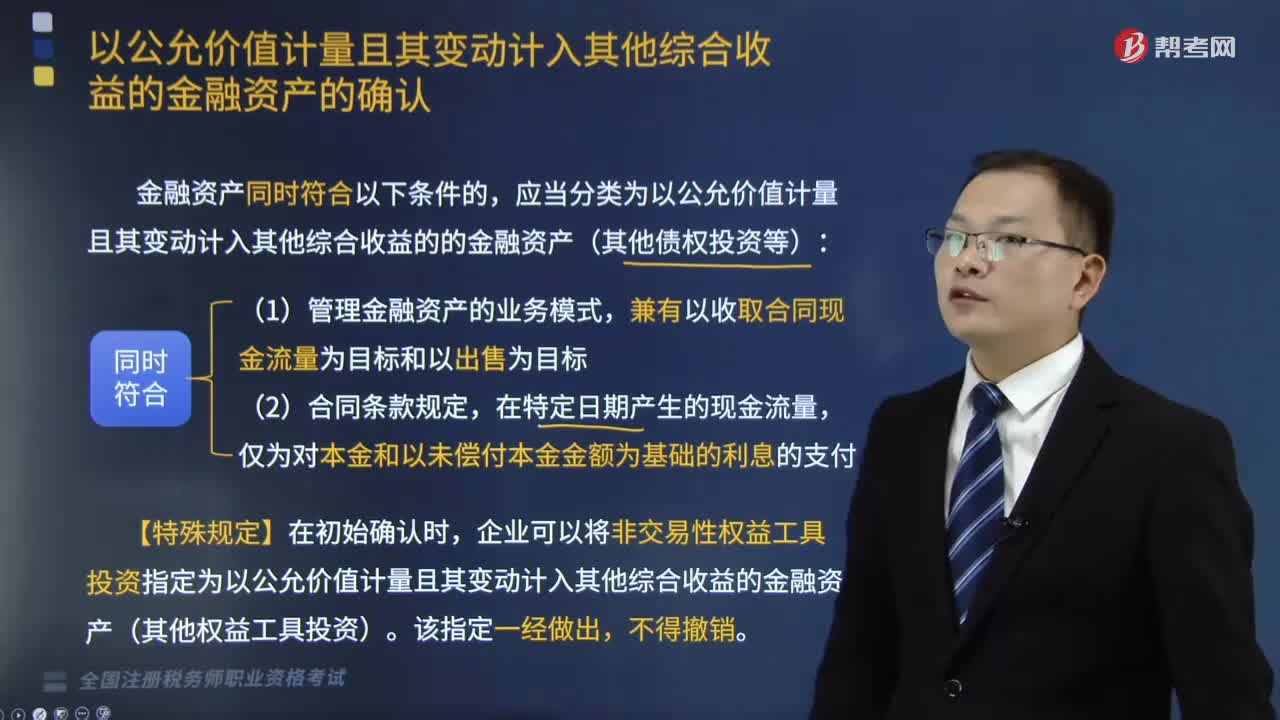

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認(rèn)?

稅務(wù)師職業(yè)資格證是全國范圍內(nèi)有效嗎?

稅務(wù)師職業(yè)資格屬于職稱嗎?

稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?

稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?

稅務(wù)師職業(yè)資格考試需要幾年時間?