下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:17

10:17企業(yè)所得稅應納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應納稅所得額的一般規(guī)定有:1. 應納稅所得額計算:應納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項扣除項目-允許彌補的以前年度虧損”應納稅所得額,上述公式中的各項計算要素均應按稅法口徑確定,初學企業(yè)所得稅應當注意轉換思路(衡量、判斷標準),【提示1】企業(yè)納稅年度發(fā)生的虧損。準予結轉以后年度彌補?應納稅所得額=會計利潤+納稅調整增加額-納稅調整減少額。

08:14

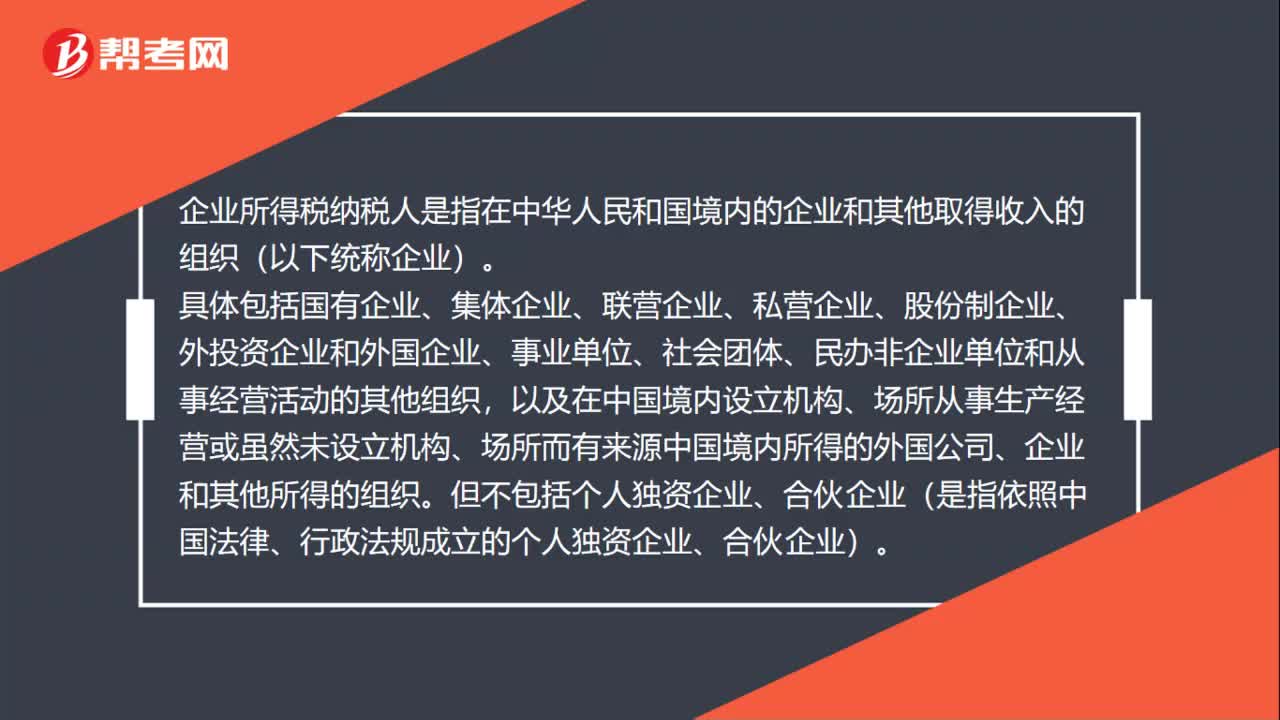

08:14企業(yè)所得稅的納稅人分為哪兩種?:是指在中國境內的企業(yè)和其他取得收入的組織(以下統(tǒng)稱“包括各類企業(yè)、事業(yè)單位、社會團體、民辦非企業(yè)單位和從事經(jīng)營活動的其他組織;但依照中國法律、行政法規(guī)成立的個人獨資企業(yè)、合伙企業(yè),或者依照外國(地區(qū))法律成立但實際管理機構在中國境內的企業(yè)。應就來源于中國境內、境外的全部所得納稅。是指依照外國(地區(qū))法律成立且實際管理機構不在中國境內的企業(yè),應當就其來源于中國境內的所得繳納企業(yè)所得稅。

04:45

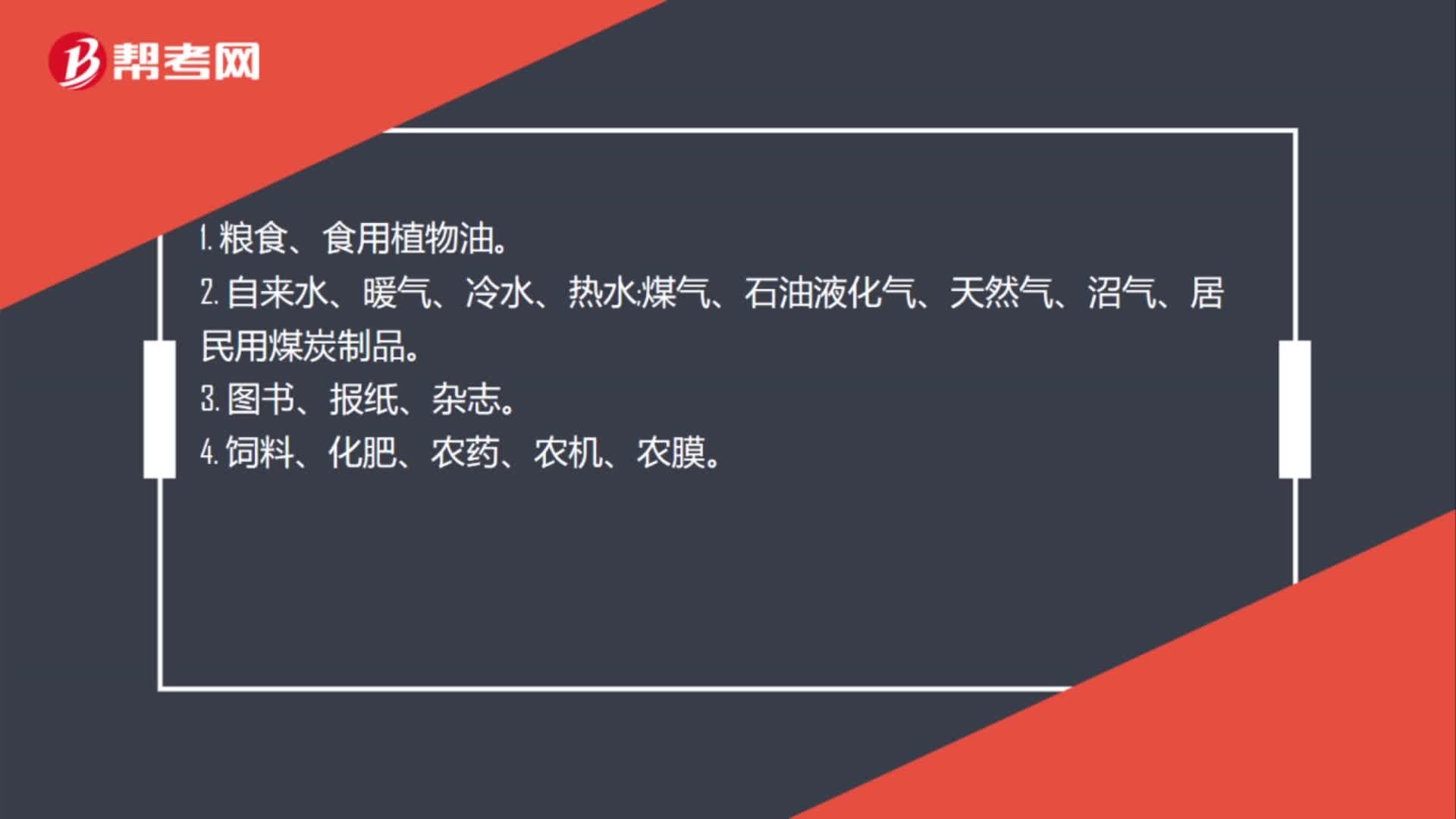

04:45境內的納稅人發(fā)生哪些跨境應稅行為可免征增值稅?:境內的單位和個人銷售的下列服務和無形資產(chǎn)免征增值稅,(1)工程項目在境外的建筑服務;(5)存儲地點在境外的倉儲服務;(6)標的物在境外使用的有形動產(chǎn)租賃服務;(8)在境外提供的文化體育服務、教育醫(yī)療服務、旅游服務。2. 為出口貨物提供的郵政服務、收派服務、保險服務。3. 向境外單位提供的完全在境外消費的下列服務和無形資產(chǎn):(3)物流輔助服務(倉儲服務、收派服務除外);

01:19

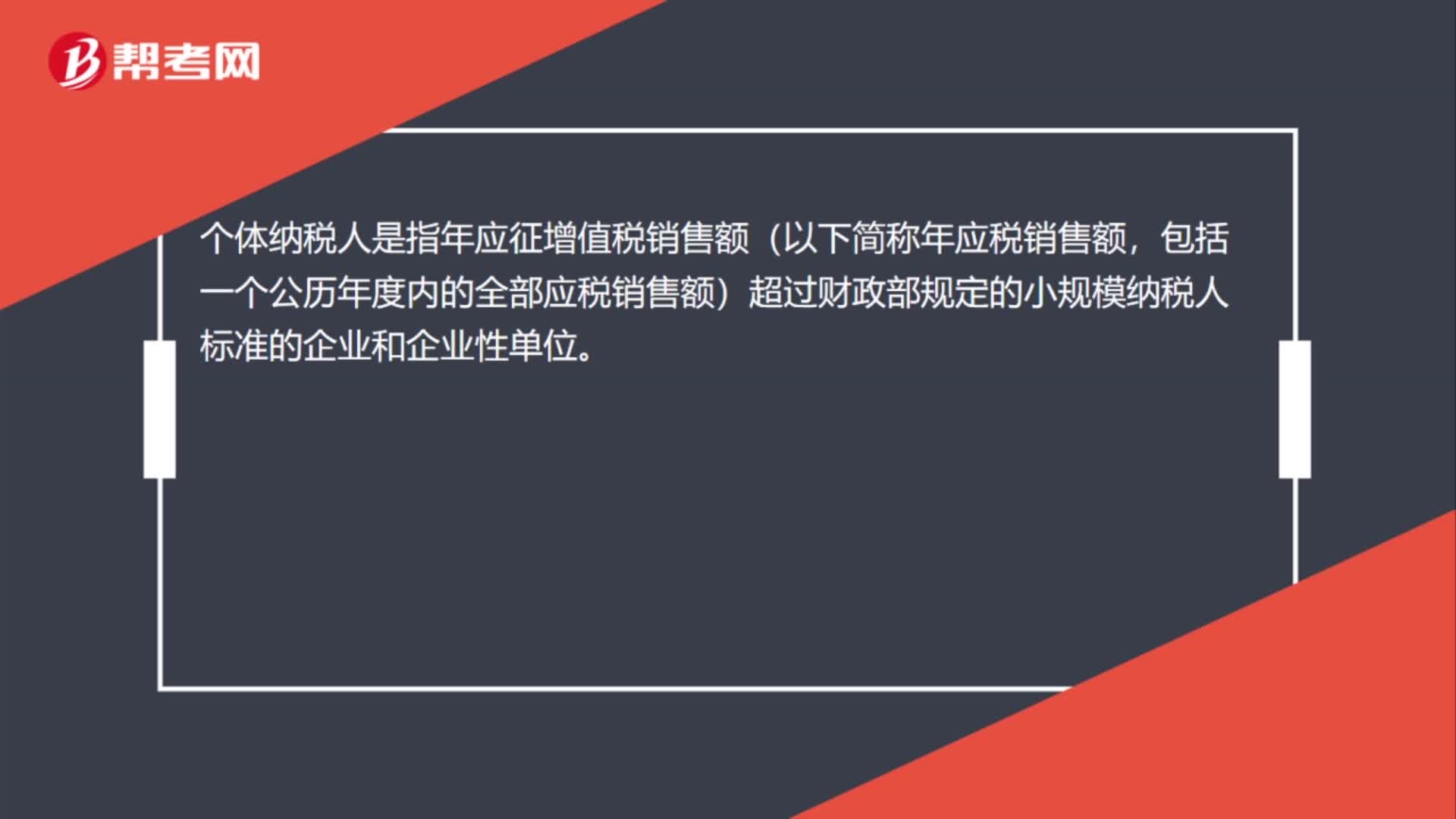

01:19“營改增”試點中小規(guī)模納稅人有哪些稅收優(yōu)惠?:試點中小規(guī)模納稅人有哪些稅收優(yōu)惠”1.小規(guī)模納稅人發(fā)生增值稅應稅銷售行為:季度銷售額未超過30萬元,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產(chǎn)取得的銷售額免征增值稅,2.適用增值稅差額征稅政策的小規(guī)模納稅人。以差額后的銷售額確定是否可以享受免征增值稅政策,【例題·多選題】小規(guī)模納稅人在扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后仍未超過10萬元的。

08:39

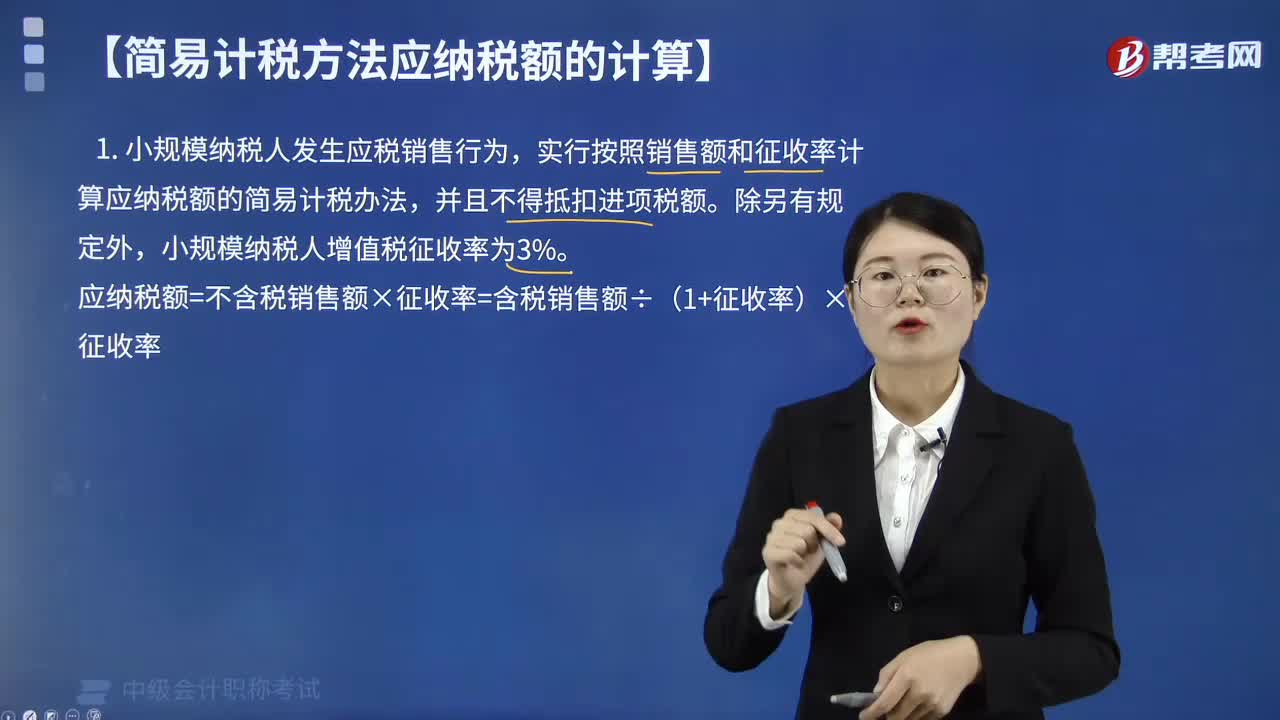

08:39小規(guī)模納稅人應納稅額怎么計算?:小規(guī)模納稅人應納稅額怎么計算?小規(guī)模納稅人發(fā)生應稅銷售行為,實行按照銷售額和征收率計算應納稅額的簡易計稅辦法,小規(guī)模納稅人增值稅征收率為3%。【例題·單選題】甲便利店為增值稅小規(guī)模納稅人,甲便利店第4季度應繳納增值稅稅額為( )元。甲便利店第4季度應繳納的增值稅稅額=(1030000+7210)÷(1+3%)×3%=30210(元),【例題·單選題】甲企業(yè)為增值稅小規(guī)模納稅人。

03:00

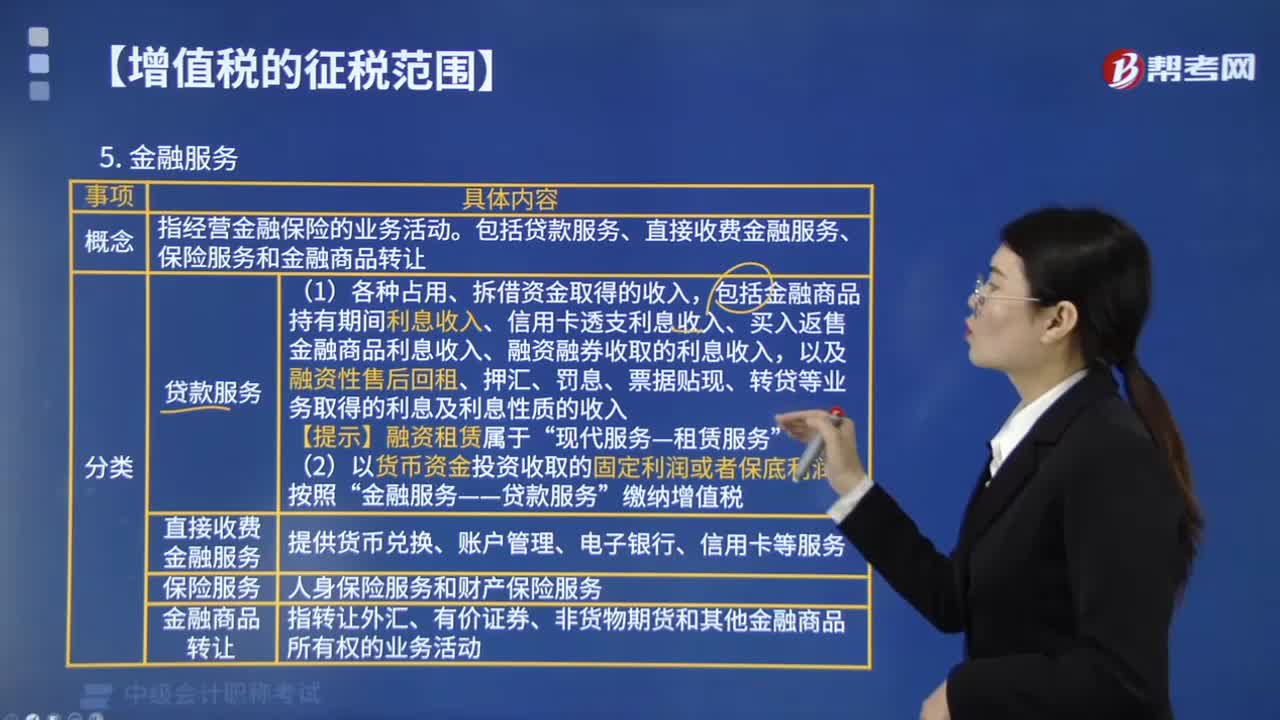

03:00金融服務繳納增值稅的有哪些?:金融服務繳納增值稅的有哪些?金融服務繳納增值稅的有貸款服務、直接收費金融服務、保險服務和金融商品轉讓。金融服務是指金融機構運用貨幣交易手段融通有價物品,包括金融商品持有期間利息收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入。以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉貸等業(yè)務取得的利息及利息性質的收入“現(xiàn)代服務—租賃服務。金融服務——貸款服務”

01:07

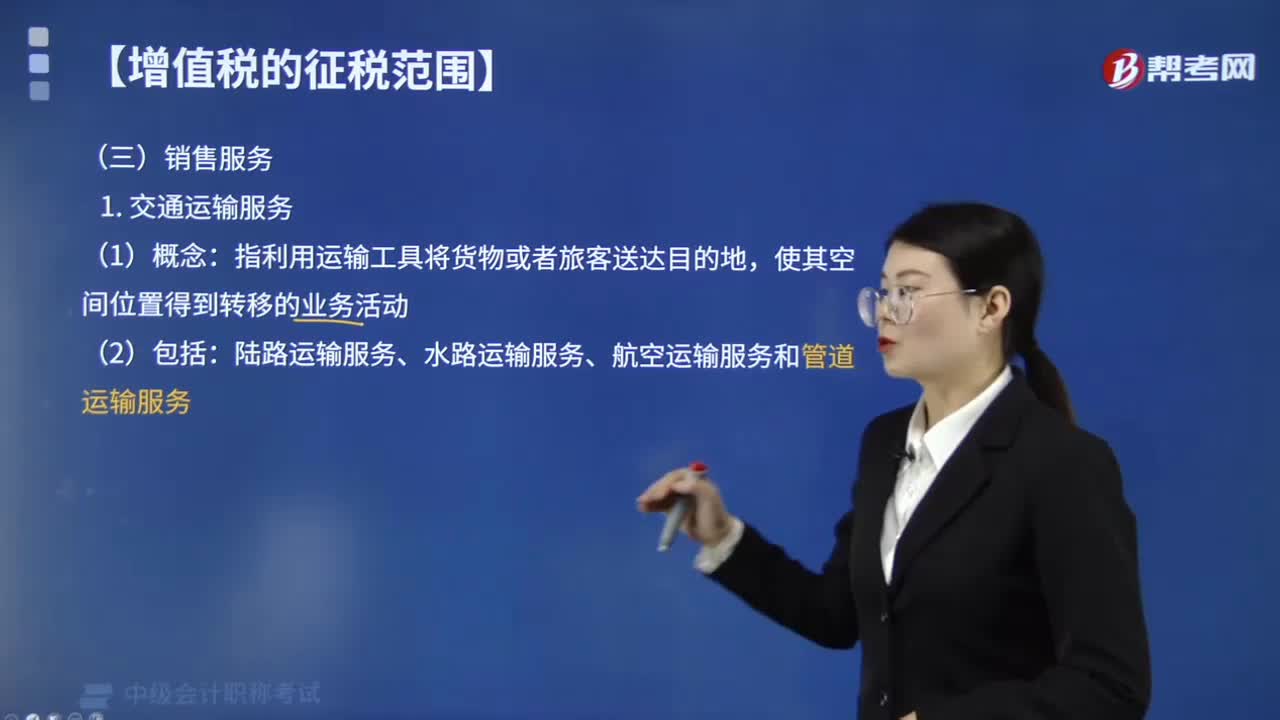

01:07交通運輸服務繳納增值稅的有哪些?:交通運輸服務繳納增值稅的有哪些?交通運輸服務繳納增值稅的有陸路運輸服務、水路運輸服務、航空運輸服務和管道運輸服務。交通運輸業(yè)是指使用運輸工具將貨物或者旅客送達目的地,水路運輸?shù)某套狻⑵谧鈽I(yè)務,屬于水路運輸服務。航天運輸、航空運輸?shù)臐褡鈽I(yè)務,屬于航空運輸服務。不屬于交通運輸服務的有( )。A.裝卸搬運服務,B.貨運客運場站服務,【解析】選項ABCD均與交通運輸密切相關

03:07

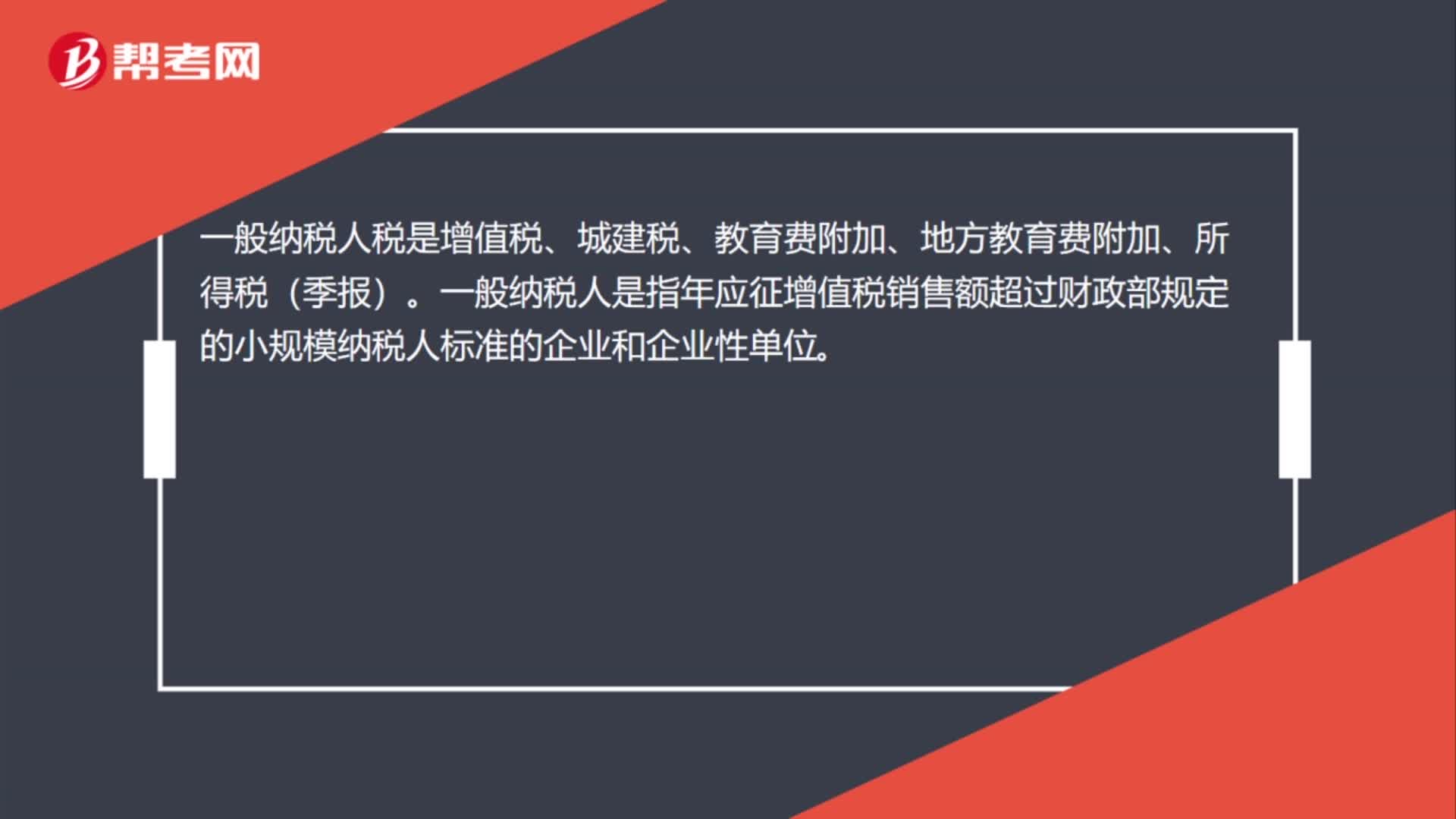

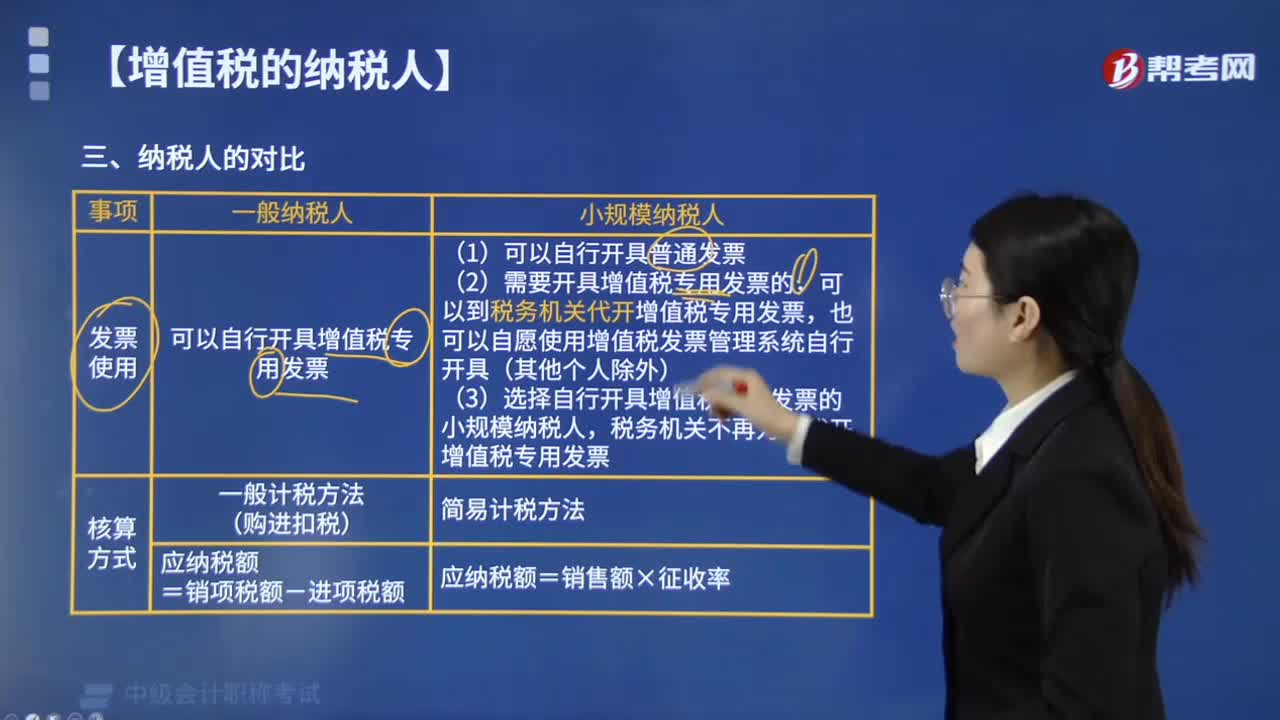

03:07一般納稅人和小規(guī)模納稅人的計稅方法有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的計稅方法有什么區(qū)別?一般納稅人采用一般計稅方法計算增值稅,小規(guī)模納稅人采用簡易計稅方法計算增值稅。(1)一般納稅人可以自行開具增值稅專用發(fā)票:③選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人。(1)一般納稅人通常采用一般計稅方法計算增值稅應納稅額,(2)小規(guī)模納稅人采用簡易計稅方法計算增值稅應納稅額。C. 不經(jīng)常發(fā)生應稅行為的企業(yè)可選擇按照小規(guī)模納稅人納稅

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國境內銷售貨物或者提供加工、修理修配勞務,銷售服務、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人,2. 銷售勞務的應稅勞務發(fā)生地在境內;3. 服務(租賃不動產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權除外)的銷售方或者購買方在境內;承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對外經(jīng)營并由發(fā)包人承擔相關法律責任的,以該發(fā)包人為納稅人。以承包人為納稅人。

00:15

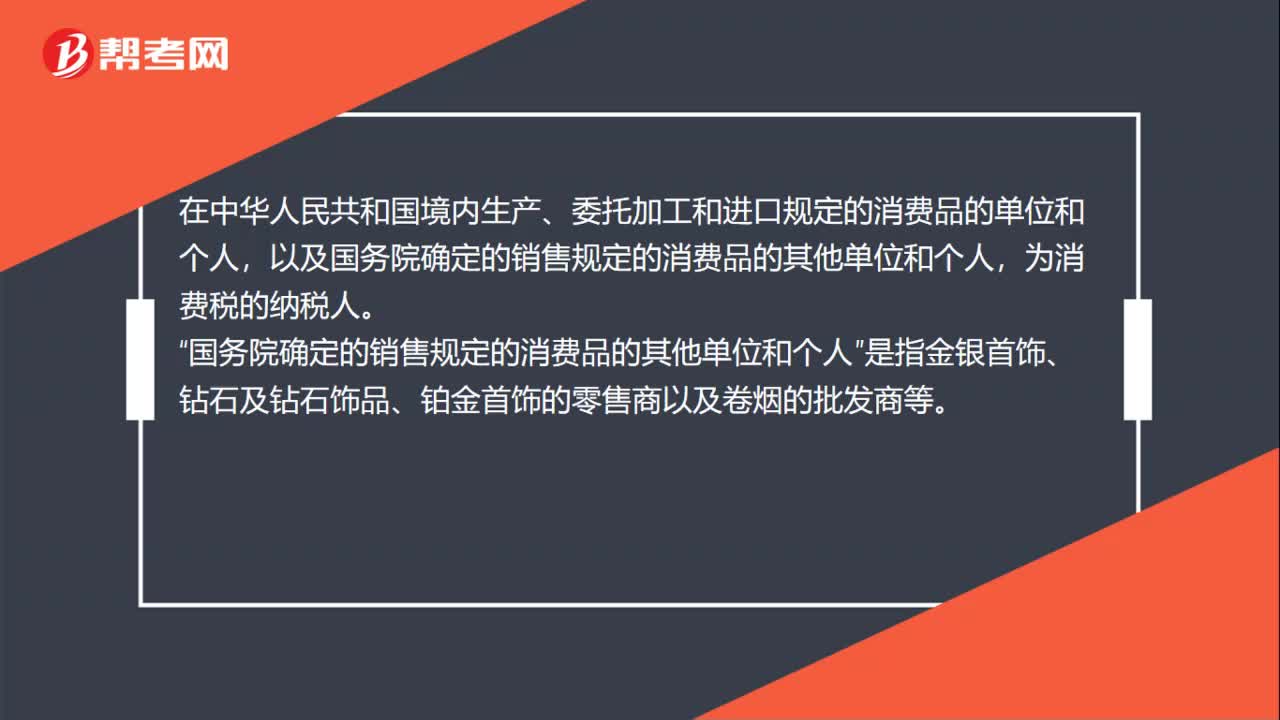

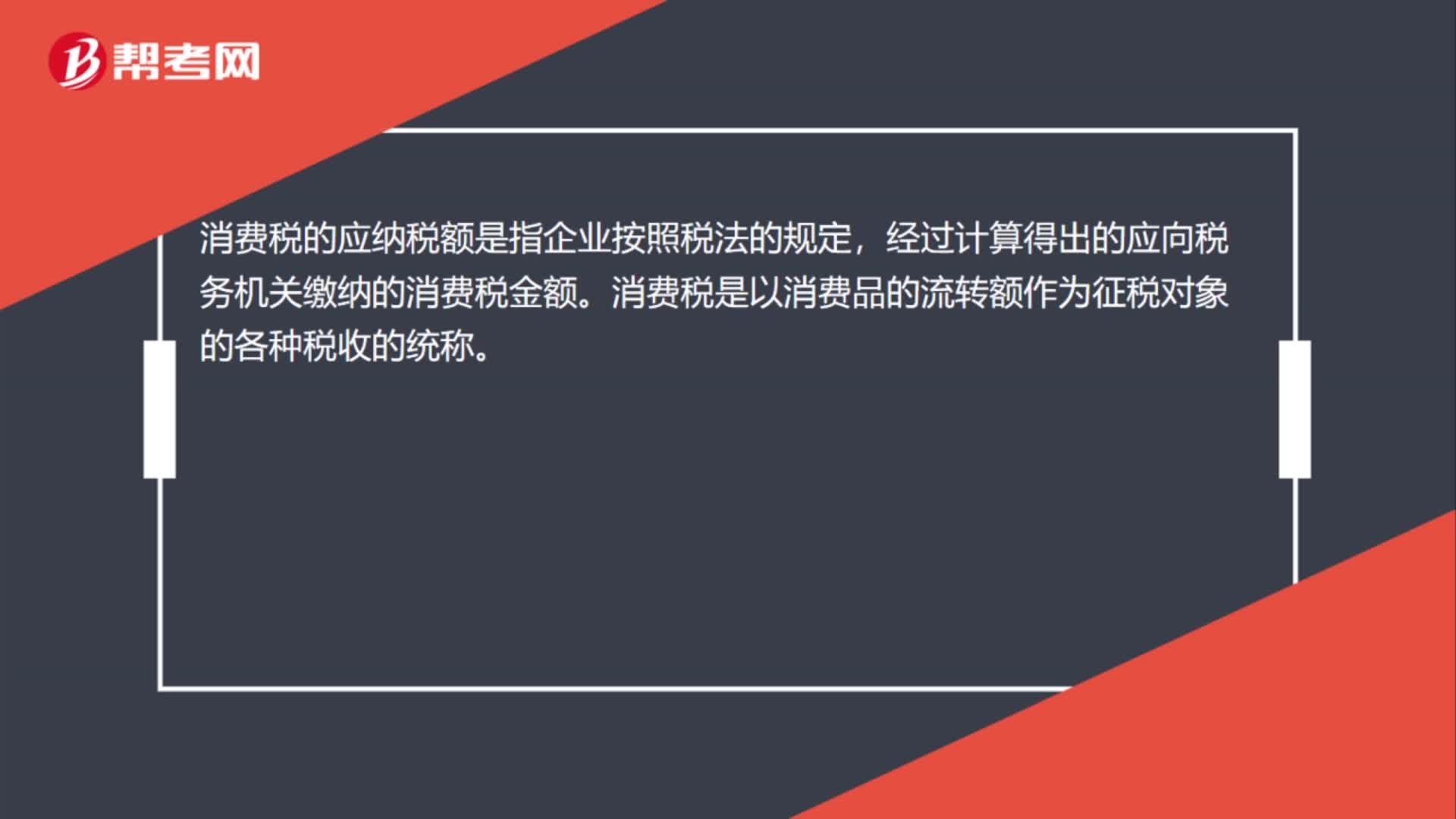

00:15消費稅復合計稅公式是什么?:消費稅復合計稅的應納稅額=應稅數(shù)量×單位稅額+銷售額×適用稅率。

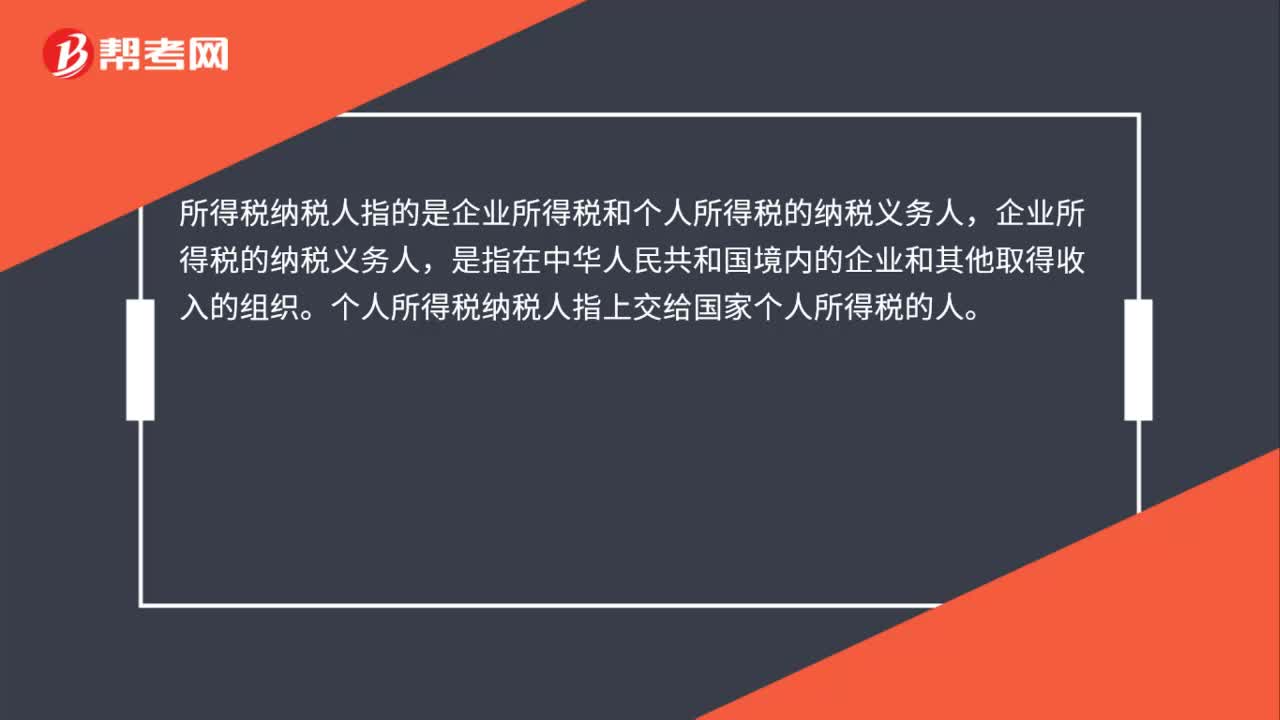

00:26

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個人所得稅的納稅義務人,企業(yè)所得稅的納稅義務人,是指在中華人民共和國境內的企業(yè)和其他取得收入的組織。個人所得稅納稅人指上交給國家個人所得稅的人。

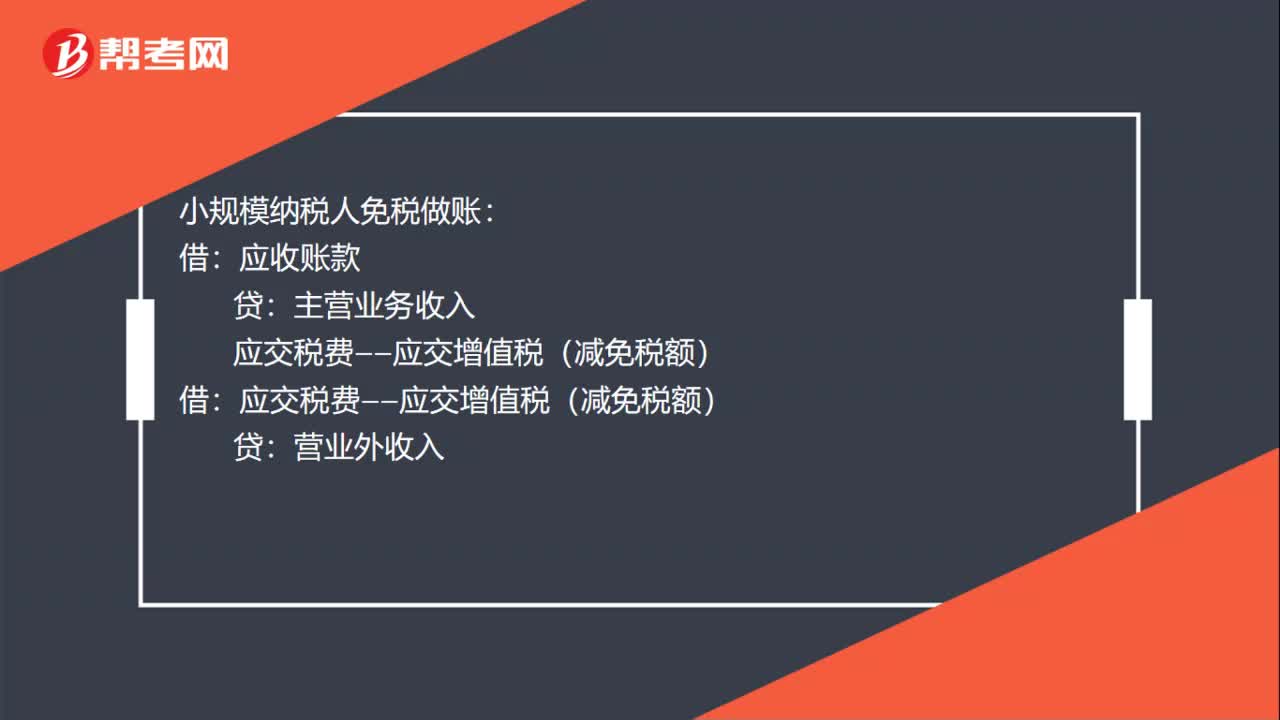

00:23

00:23小規(guī)模納稅人免稅怎么做賬?:小規(guī)模納稅人免稅怎么做賬?小規(guī)模納稅人免稅做賬:應收賬款:主營業(yè)務收入:借應交稅費——應交增值稅(減免稅額)貸營業(yè)外收入

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日