基金從業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:51

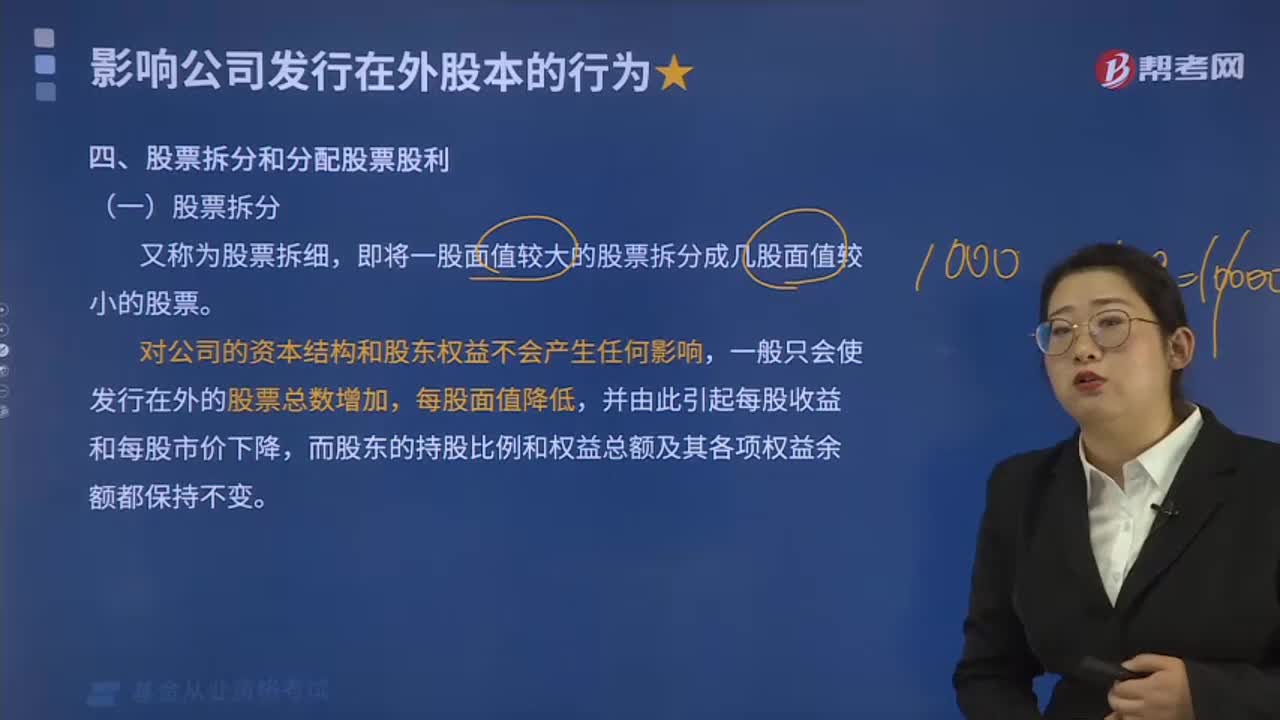

06:51股票拆分和分配股票股利及權(quán)證的行權(quán)分別是什么?:股票拆分和分配股票股利及權(quán)證的行權(quán)分別是什么?股票拆分又稱為股票拆細(xì),即將一股面值較大的股票拆分成幾股面值較小的股票。分配股票股利:股票分紅方式的一種,指上市公司將留存收益以股票形式支付給股東,但股東的持股比例和權(quán)益總額是不變的。公司可以通過現(xiàn)金支付、股票支付或兩者混合的方式完成并購的支付。【例題·單選題】上市公司回購股份的方式不包括( )。【解析】股票回購的方式主要包括三種;

05:03

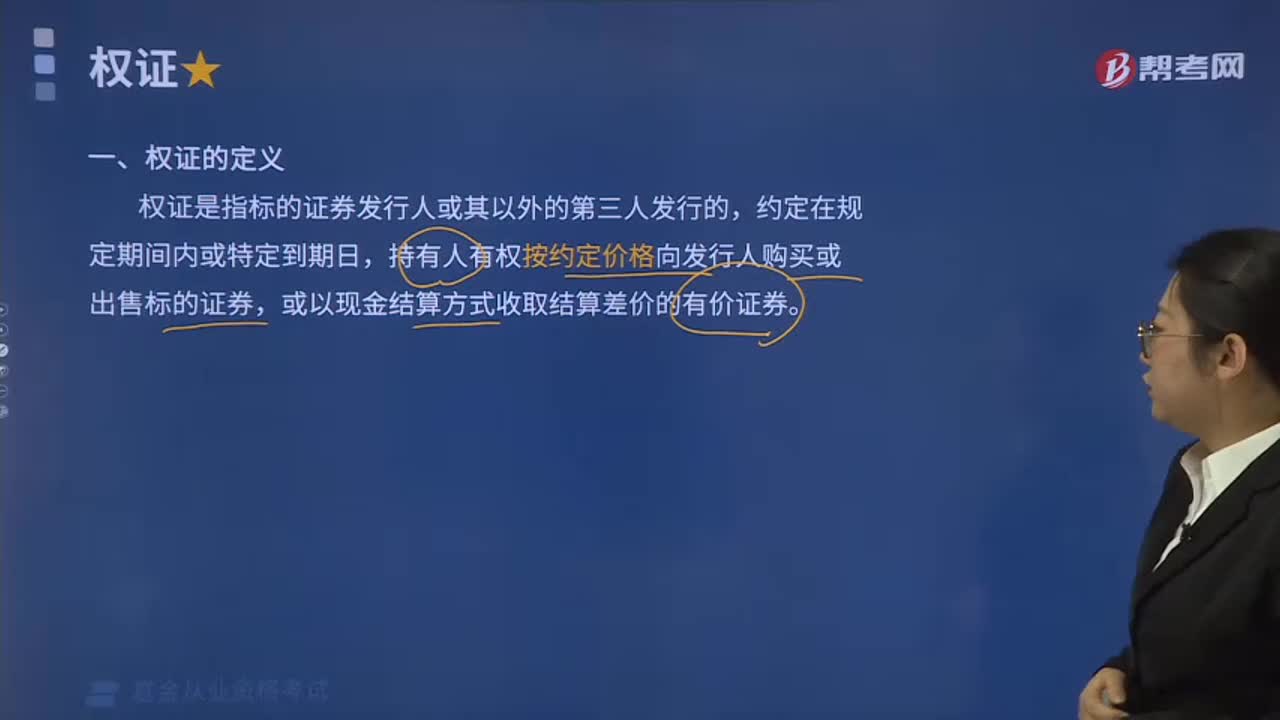

05:03權(quán)證的定義和分類分別是什么?:權(quán)證是指標(biāo)的證券發(fā)行人或其以外的第三人發(fā)行的,持有人有權(quán)按約定價(jià)格向發(fā)行人購買或出售標(biāo)的證券,(一)認(rèn)股權(quán)證和備兌權(quán)證,認(rèn)股權(quán)證。行權(quán)時(shí)上市公司增發(fā)新股售予認(rèn)股權(quán)證的持有人,備兌權(quán)證,行權(quán)時(shí)備兌權(quán)證持有者認(rèn)兌的是已流通而非增發(fā)的股票:(二)認(rèn)購權(quán)證和認(rèn)沽權(quán)證。認(rèn)購權(quán)證:行權(quán)時(shí)其持有人可按照約定的價(jià)格購買約定數(shù)量的標(biāo)的資產(chǎn)。認(rèn)沽權(quán)證:行權(quán)時(shí)按照約定的價(jià)格賣出:

02:27

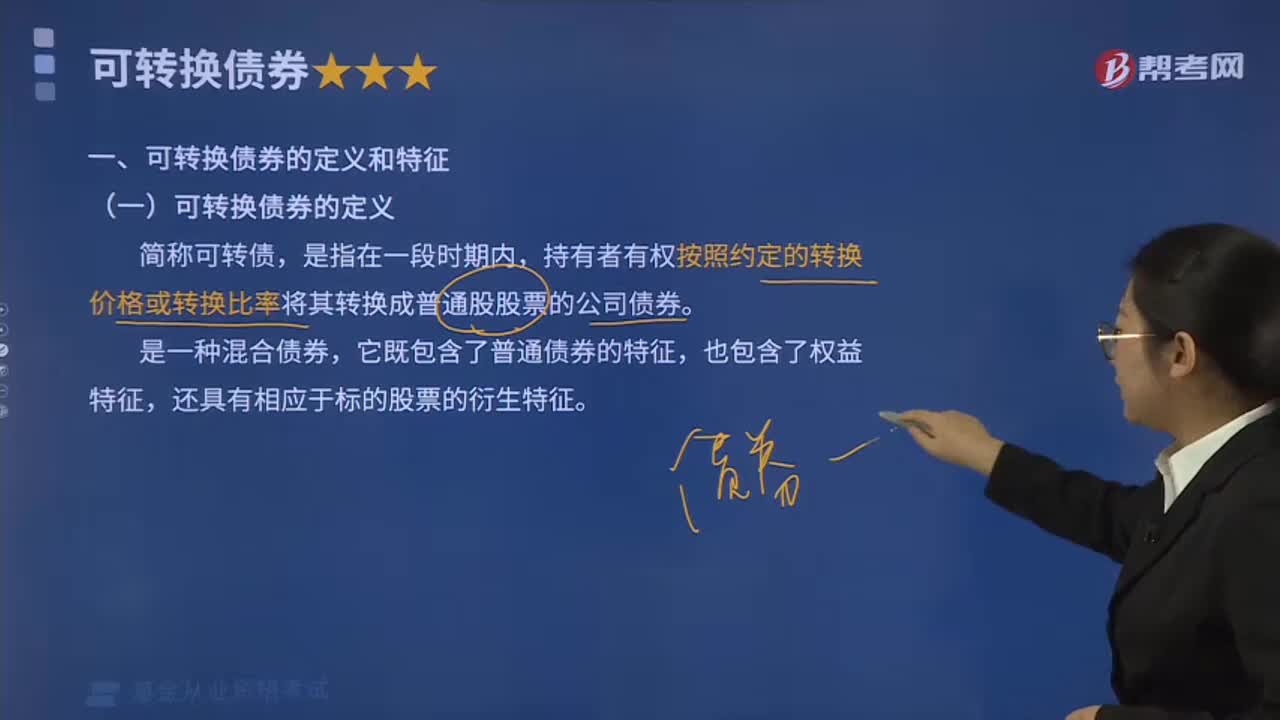

02:27可轉(zhuǎn)換債券的定義和特征分別是什么?:可轉(zhuǎn)換債券的定義和特征分別是什么?可轉(zhuǎn)換債券簡稱可轉(zhuǎn)債,持有者有權(quán)按照約定的轉(zhuǎn)換價(jià)格或轉(zhuǎn)換比率將其轉(zhuǎn)換成普通股股票的公司債券。是一種混合債券,它既包含了普通債券的特征,也包含了權(quán)益特征,還具有相應(yīng)于標(biāo)的股票的衍生特征。可轉(zhuǎn)債的特征:1. 可轉(zhuǎn)換債券是含有轉(zhuǎn)股權(quán)的特殊債券。2. 可轉(zhuǎn)換債券有雙重選擇權(quán)。對于投資者來說,擁有轉(zhuǎn)股權(quán),可自行選擇是否轉(zhuǎn)股;對于發(fā)行人來說,擁有提前贖回的權(quán)利。

00:34

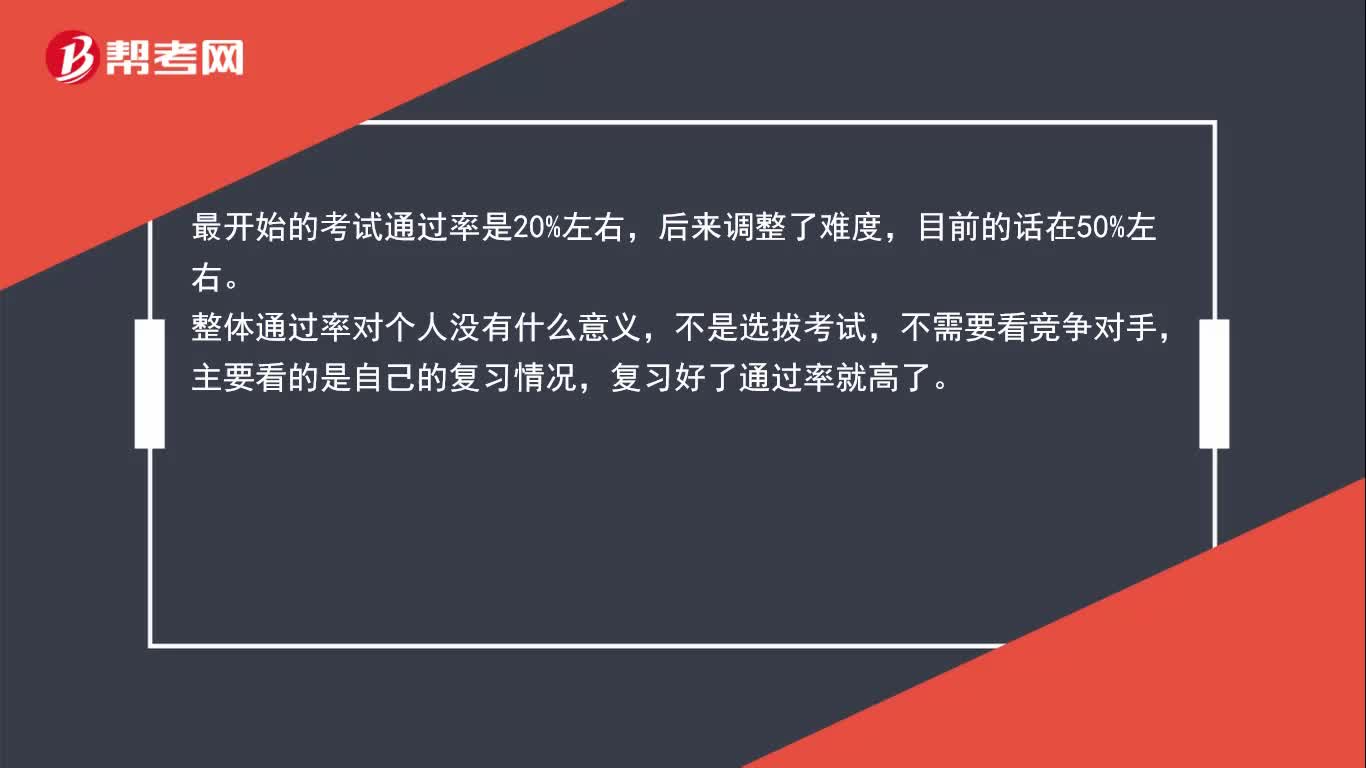

00:34基金從業(yè)資格考試通過率是多少?:最開始的考試通過率是20%左右,后來調(diào)整了難度,目前的話在50%左右。整體通過率對個(gè)人沒有什么意義,不是選拔考試,不需要看競爭對手,主要看的是自己的復(fù)習(xí)情況,復(fù)習(xí)好了通過率就高了。

09:39

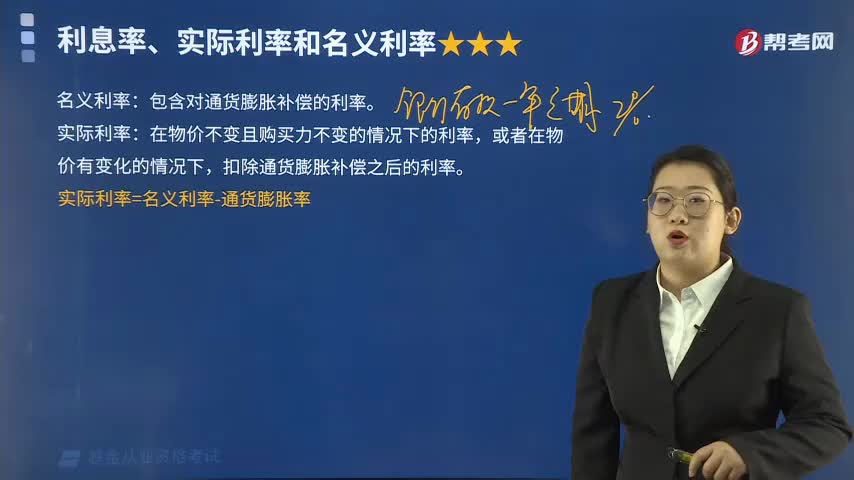

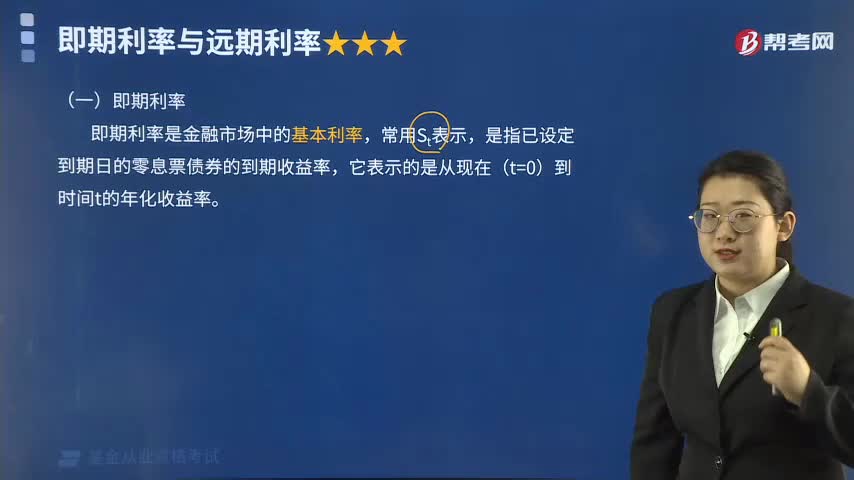

09:39快速掌握即期利率與遠(yuǎn)期利率分別是什么?:(一)即期利率,即期利率是金融市場中的基本利率,是指已設(shè)定到期日的零息票債券的到期收益率。一旦即期利率確定,遠(yuǎn)期利率指的是資金的遠(yuǎn)期價(jià)格。它是指隱含在給定的即期利率中從未來的某一時(shí)點(diǎn)到另一時(shí)點(diǎn)的利率水平,其具體表示為未來兩個(gè)日期間借入貨幣的利率,也可以表示投資者在未來特定日期購買的零息票債券的到期收益率。遠(yuǎn)期利率和即期利率的區(qū)別在于計(jì)息日起點(diǎn)不同:即期利率的起點(diǎn)在當(dāng)前時(shí)刻,遠(yuǎn)期利率公式

06:10

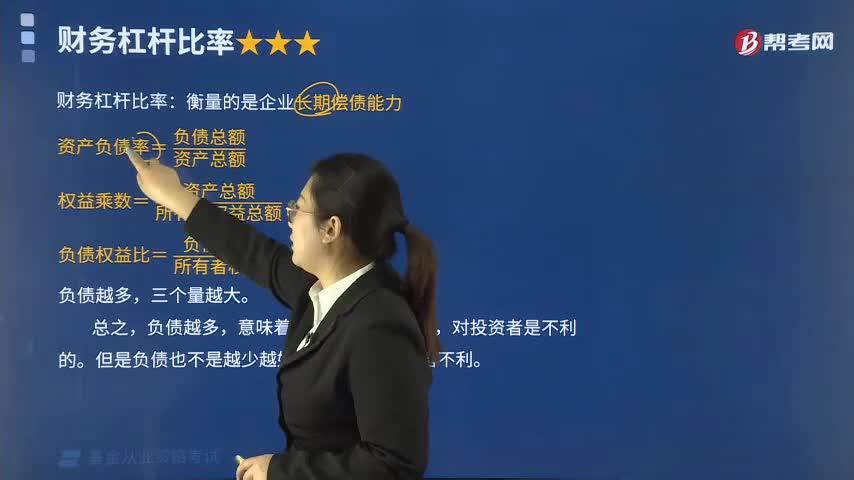

06:106分鐘理解財(cái)務(wù)杠桿比率有什么作用?:財(cái)務(wù)杠桿比率:衡量的是企業(yè)長期償債能力,負(fù)債越多,意味著公司償債能力越弱。但是負(fù)債也不是越少越好。利息倍數(shù)至少為1。【例題】下列關(guān)于資產(chǎn)負(fù)債率的說法中。A. 資產(chǎn)負(fù)債率是使用頻率最高的債務(wù)比率,D. 資產(chǎn)負(fù)債率=資產(chǎn)總額/負(fù)債總額,【解析】資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額,資產(chǎn)負(fù)債率是使用頻率最高的債務(wù)比率。資產(chǎn)負(fù)債率多大最為合適是難以精確計(jì)算決定的資產(chǎn)負(fù)債率在同行業(yè)企業(yè)的比較中有較大的參考價(jià)值

05:45

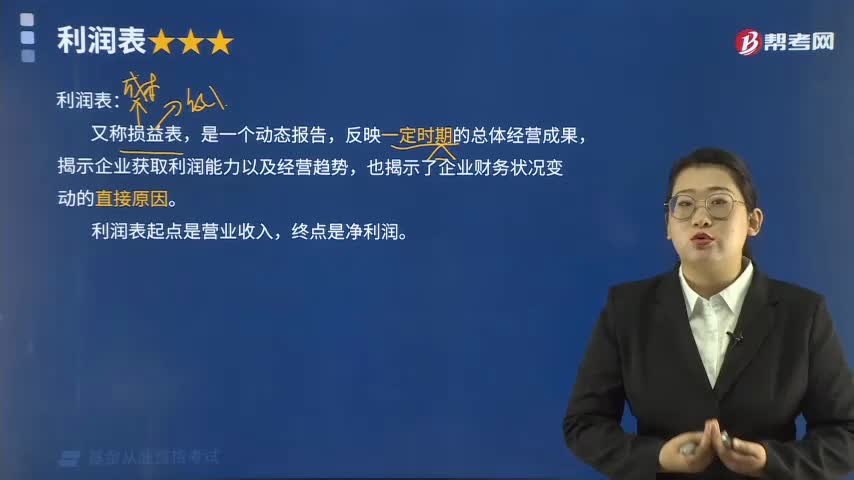

05:455分鐘速記什么是利潤表?:利潤表:揭示企業(yè)獲取利潤能力以及經(jīng)營趨勢,也揭示了企業(yè)財(cái)務(wù)狀況變動的直接原因。利潤表起點(diǎn)是營業(yè)收入,終點(diǎn)是凈利潤。營業(yè)利潤=收入- 成本 -費(fèi)用,利潤總額=營業(yè)利潤+營業(yè)外收入- 營業(yè)外支出,凈利潤=EBIT(息稅前利潤)- 利息費(fèi)用- 稅費(fèi)。下面是針對基金從業(yè)資格考試知識點(diǎn)典型例題。【例題】下列不屬于利潤表的項(xiàng)目是( );B. 與營業(yè)收入相關(guān)的生產(chǎn)性費(fèi)用、銷售費(fèi)用和其他費(fèi)用

07:00

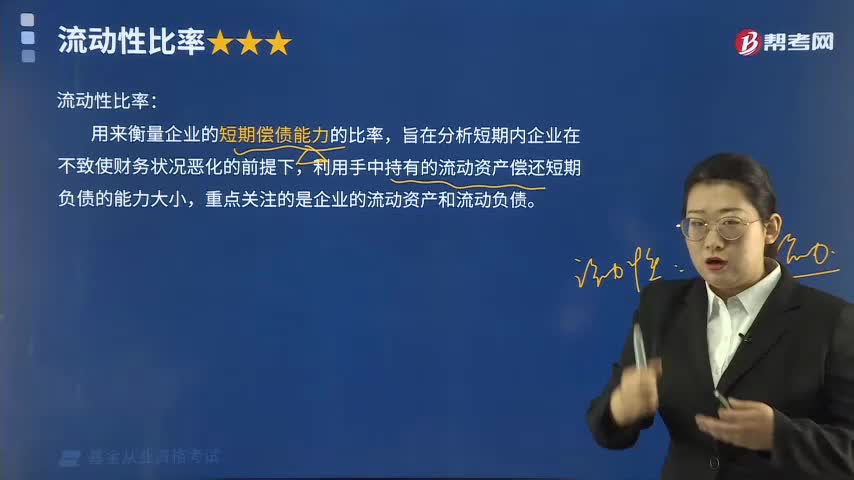

07:00企業(yè)的流動性比率應(yīng)該如何計(jì)算?:流動性比率:用來衡量企業(yè)的短期償債能力的比率,旨在分析短期內(nèi)企業(yè)在不致使財(cái)務(wù)狀況惡化的前提下,利用手中持有的流動資產(chǎn)償還短期負(fù)債的能力大小,重點(diǎn)關(guān)注的是企業(yè)的流動資產(chǎn)和流動負(fù)債。下面是針對基金從業(yè)資格考試知識點(diǎn)典型例題,【例題】某公司某年度的資產(chǎn)負(fù)債表顯示,其中流動資產(chǎn)合計(jì)為360萬元,包括存貨120萬元,公司的流動負(fù)債180萬元,其中應(yīng)付賬款30萬元,則該年度公司的速動比率為( )。

03:45

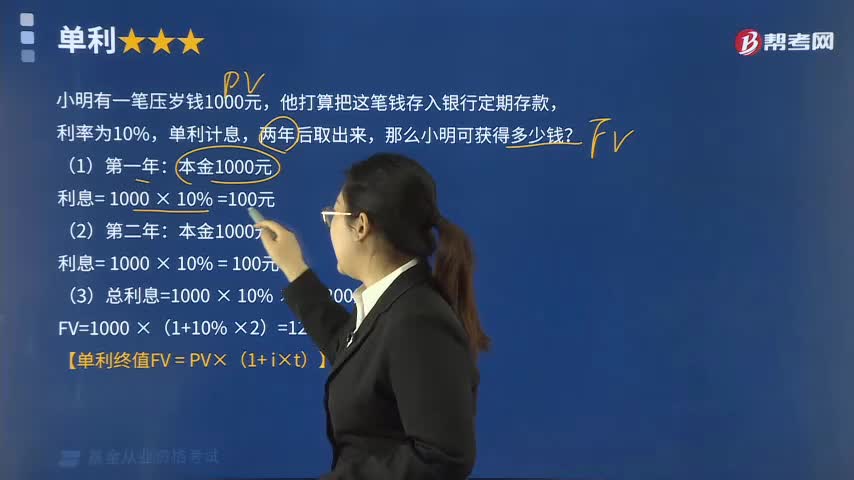

03:45單利應(yīng)該如何計(jì)算?:他打算把這筆錢存入銀行定期存款,利率為10%,本金1000元,(3)總利息=1000 × 10% ×2 = 200元,F(xiàn)V=1000 ×(1+10% ×2)=1200元,【單利終值FV。已知銀行定期存款:利率為10%單利計(jì)息那么小明現(xiàn)在需要存入多少錢PV=1200(1+10%×2)=1000元下面我們以基金從業(yè)資格考試的真題為例給大家說明一下這個(gè)知識點(diǎn)在考試中的應(yīng)用

03:36

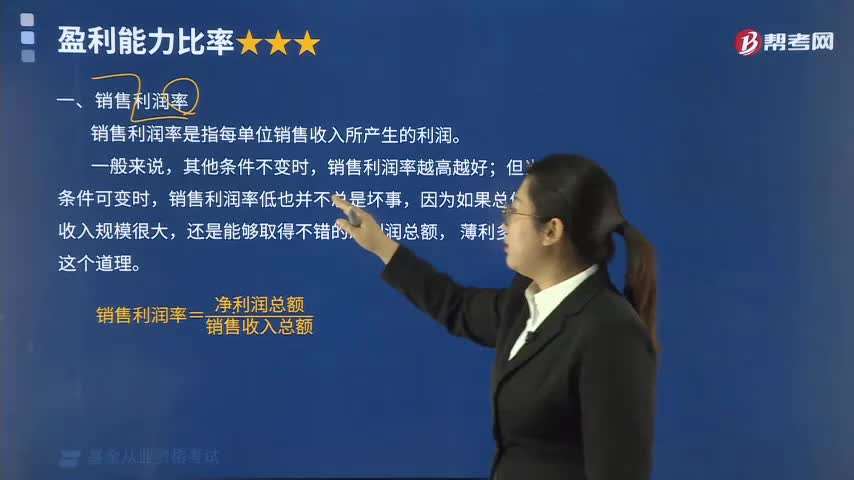

03:363分鐘速記什么是盈利能力比率?:銷售利潤率是指每單位銷售收入所產(chǎn)生的利潤,還是能夠取得不錯(cuò)的凈利潤總額。二、資產(chǎn)收益率。資產(chǎn)收益率計(jì)算的是每單位資產(chǎn)能帶來的利潤,資產(chǎn)收益率是應(yīng)用最為廣泛的衡量企業(yè)盈利能力的指標(biāo)之一,資產(chǎn)收益率高。表明企業(yè)有較強(qiáng)的利用資產(chǎn)創(chuàng)造利潤的能力,三、凈資產(chǎn)收益率。凈資產(chǎn)收益率也稱權(quán)益報(bào)酬率,強(qiáng)調(diào)每單位的所有者權(quán)益能夠帶來的利潤,衡量企業(yè)最大化股東財(cái)富能力;凈資產(chǎn)收益率高。

05:18

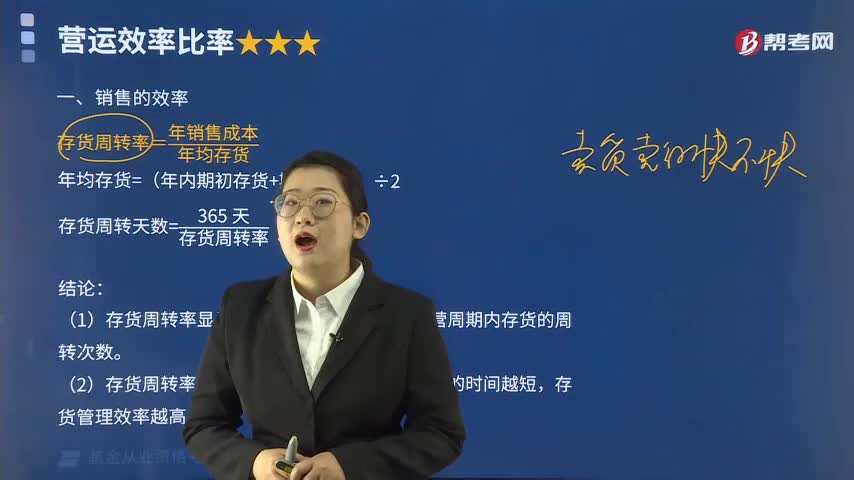

05:18快速理解營運(yùn)效率比率如何計(jì)算?:(1)存貨周轉(zhuǎn)率顯示了企業(yè)在一年或者一個(gè)經(jīng)營周期內(nèi)存貨的周轉(zhuǎn)次數(shù),(2)存貨周轉(zhuǎn)率越大,說明存貨銷售、變現(xiàn)所用的時(shí)間越短。二、收賬的效率。應(yīng)收賬款周轉(zhuǎn)率=銷售收入年均應(yīng)收賬款,年均應(yīng)收賬款=(年內(nèi)期初應(yīng)收賬款+期末應(yīng)收賬款)2,應(yīng)收賬款周轉(zhuǎn)天數(shù)=365天應(yīng)收賬款周轉(zhuǎn)率。(1)應(yīng)收賬款周轉(zhuǎn)率告訴我們能夠以多快的速度收回銷售收入。應(yīng)收賬款周轉(zhuǎn)率越大,說明應(yīng)收賬款變現(xiàn)、銷售收入收回的時(shí)間越短。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日