下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

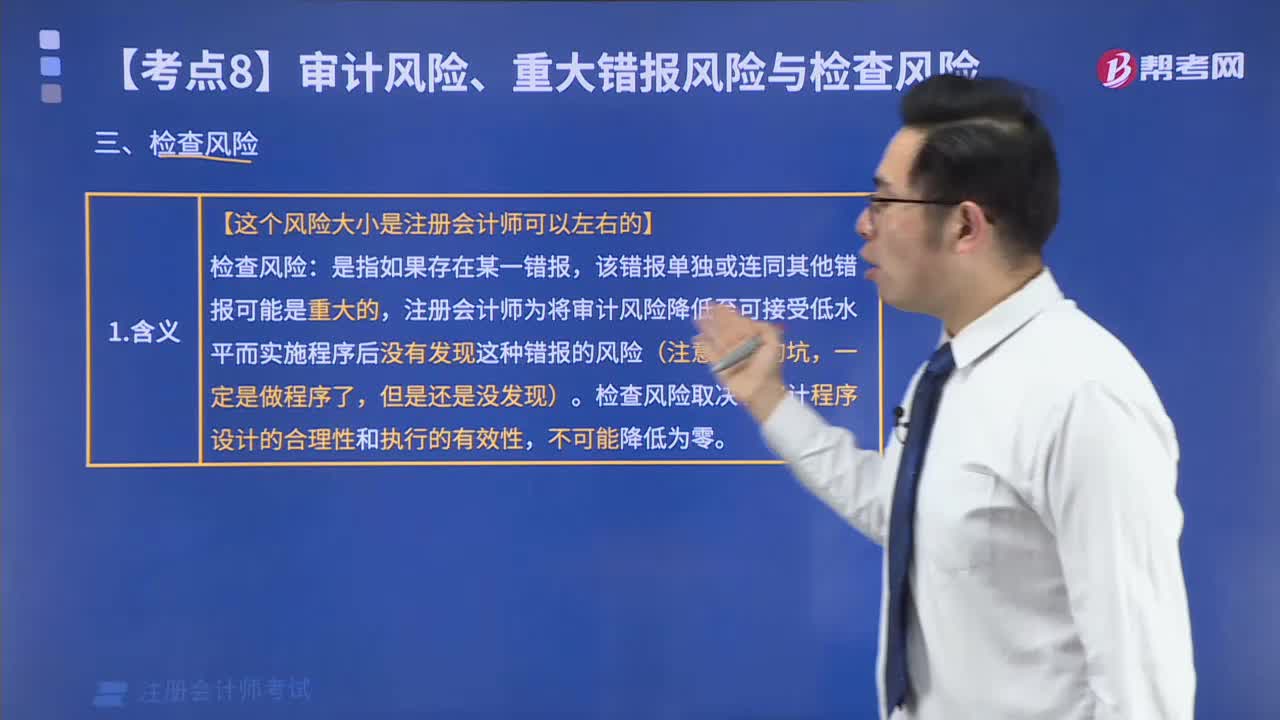

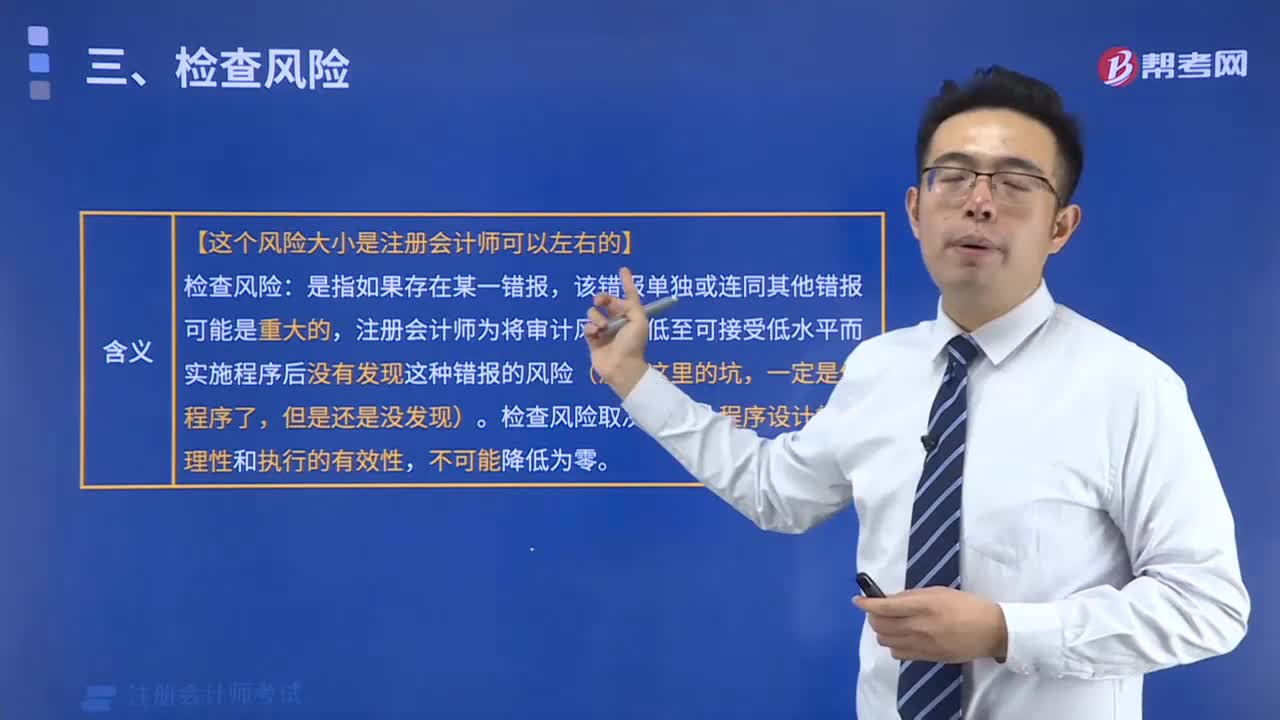

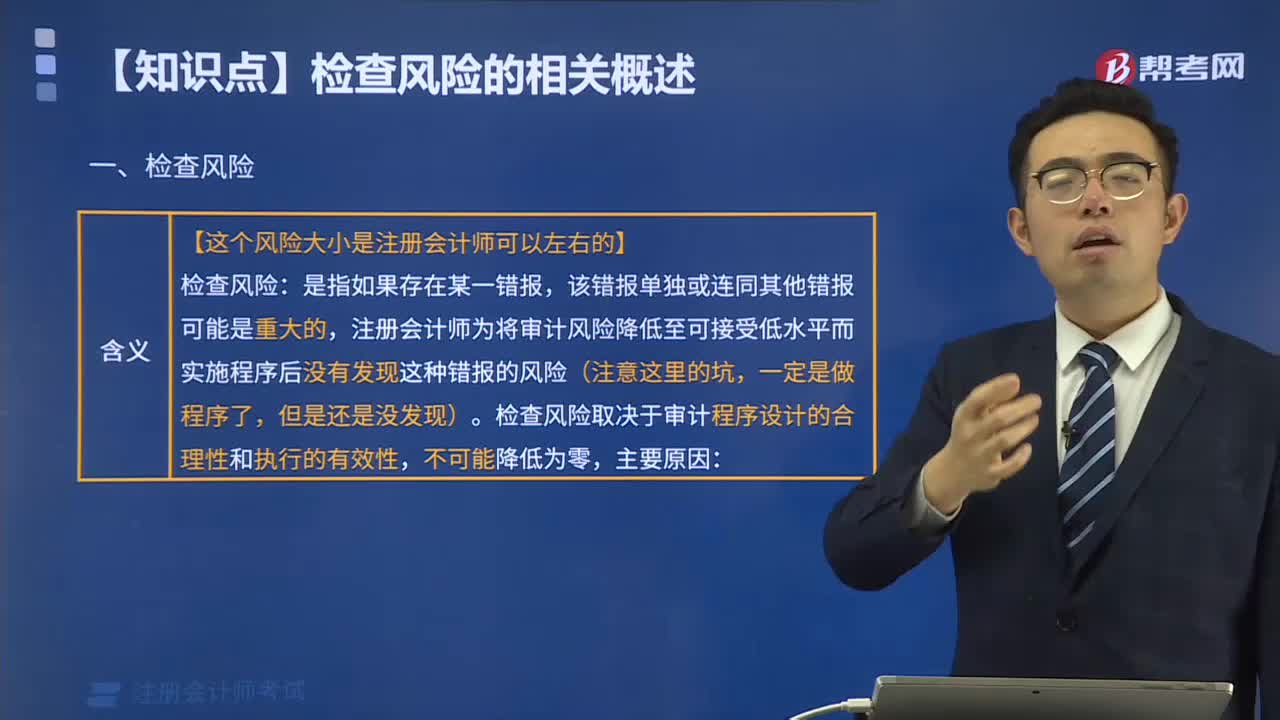

00:22檢查風險定義是什么?:檢查風險定義是什么?檢查風險是指如果存在某一錯報,該錯報單獨或連同其他錯報可能是重大的,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險。

00:57

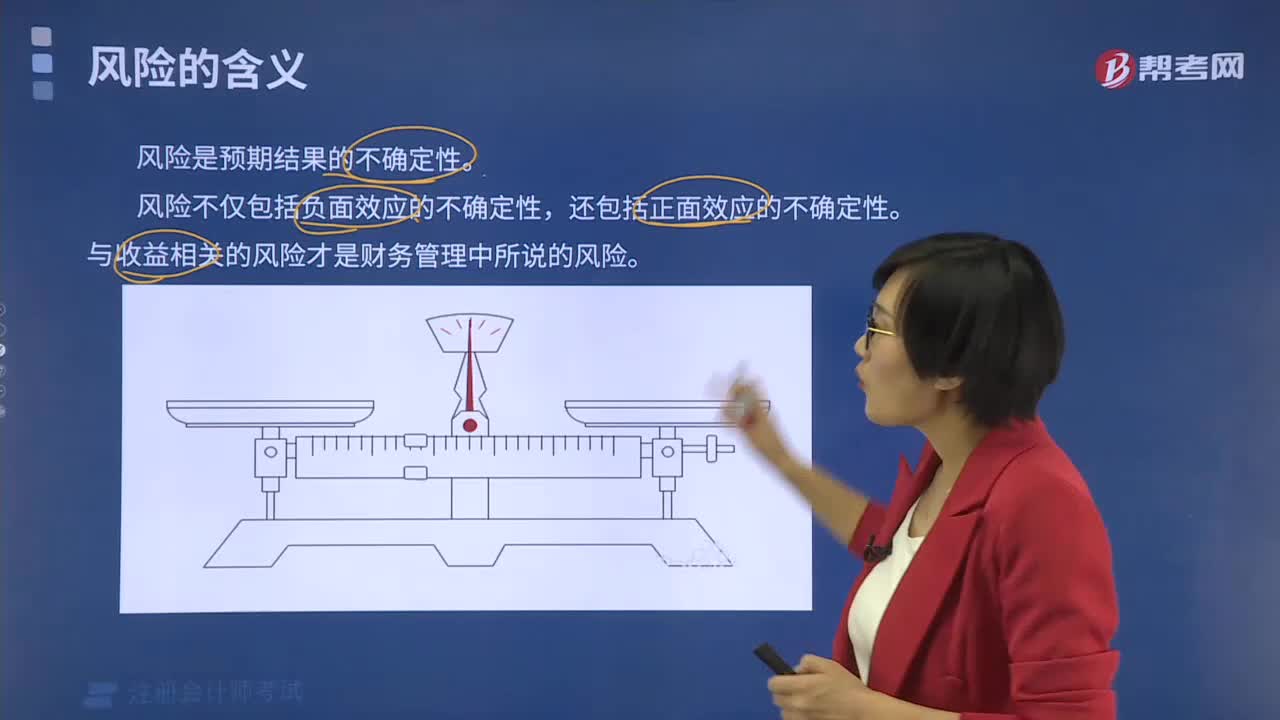

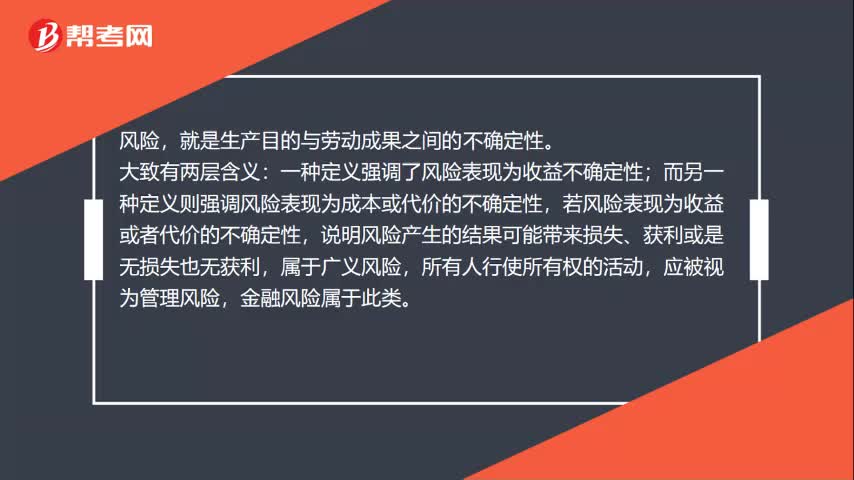

00:57風險的定義是什么?:風險的定義是什么?風險,一種定義強調(diào)了風險表現(xiàn)為收益不確定性;而另一種定義則強調(diào)風險表現(xiàn)為成本或代價的不確定性,若風險表現(xiàn)為收益或者代價的不確定性,說明風險產(chǎn)生的結果可能帶來損失、獲利或是無損失也無獲利,屬于廣義風險,應被視為管理風險,而風險表現(xiàn)為損失的不確定性,說明風險只能表現(xiàn)出損失,沒有從風險中獲利的可能性,屬于狹義風險。風險和收益成正比。

05:28

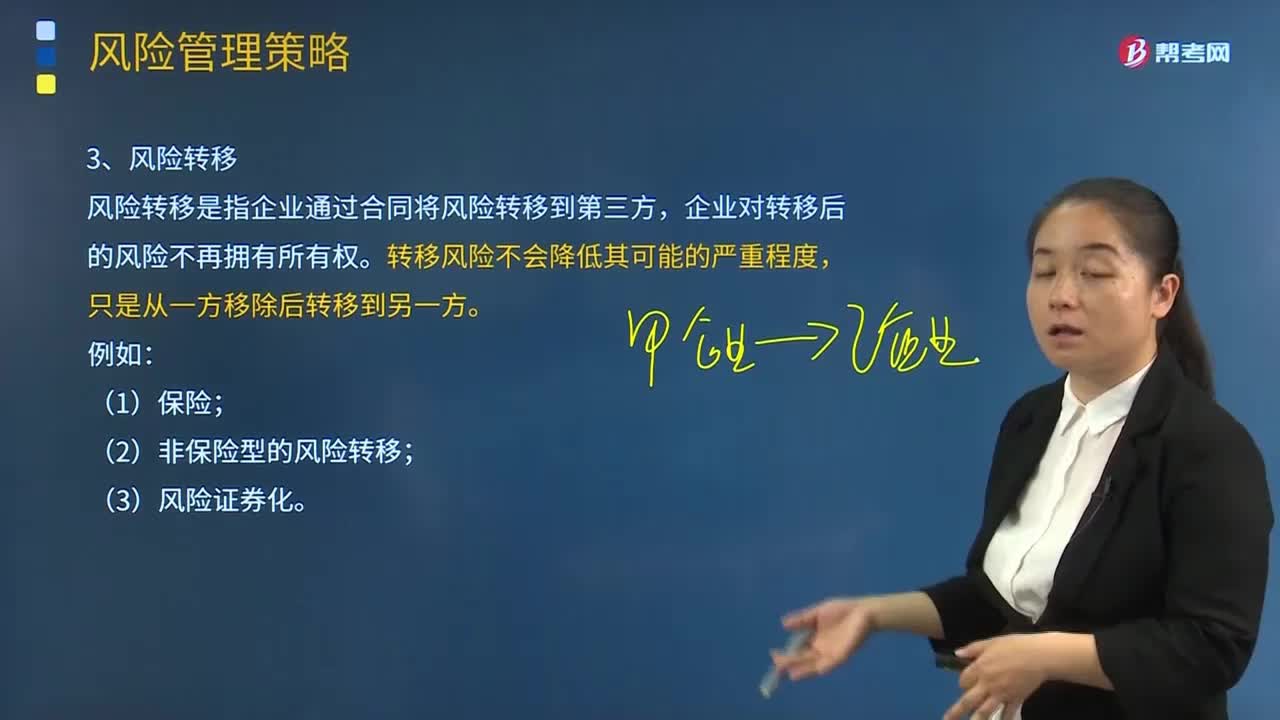

05:28風險轉(zhuǎn)移與風險轉(zhuǎn)換的含義是什么?:風險轉(zhuǎn)移與風險轉(zhuǎn)換的含義是什么?1.風險轉(zhuǎn)移,風險轉(zhuǎn)移是指企業(yè)通過合同將風險轉(zhuǎn)移到第三方。企業(yè)對轉(zhuǎn)移后的風險不再擁有所有權,轉(zhuǎn)移風險不會降低其可能的嚴重程度。(2)非保險型的風險轉(zhuǎn)移。風險轉(zhuǎn)換指企業(yè)通過戰(zhàn)略調(diào)整等手段將企業(yè)面臨的風險轉(zhuǎn)換成另一個風險,風險轉(zhuǎn)換的手段包括戰(zhàn)略調(diào)整和衍生產(chǎn)品等,風險轉(zhuǎn)換一般不會直接降低企業(yè)總的風險。增加另一風險。企業(yè)可以通過風險轉(zhuǎn)換在兩個或多個風險之間進行調(diào)整。

04:19

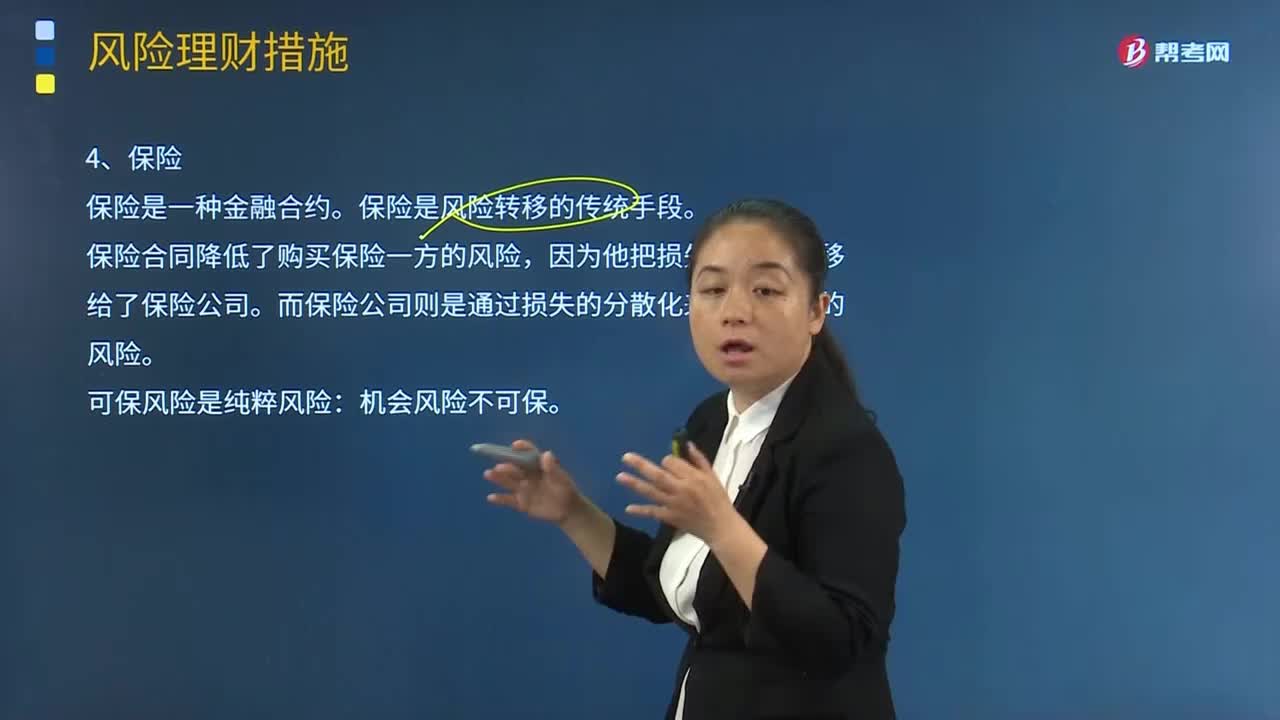

04:19保險的含義是什么?:保險的含義是什么?保險是一種金融合約。保險合同規(guī)定保險公司為預定的損失支付補償(也就是為損失進行融資),購買保險合同的一方要向保險公司支付保險費。保險合同降低了購買保險一方的風險,因為他把損失的風險轉(zhuǎn)移給了保險公司。而保險公司則是通過損失的分散化來降低自己的風險。保險公司可以通過出售大量的涉及多種類型損失的保險合同來降低自已的風險。可保風險是純粹風險:機會風險不可保。保險是風險轉(zhuǎn)移的傳統(tǒng)手段。

04:48

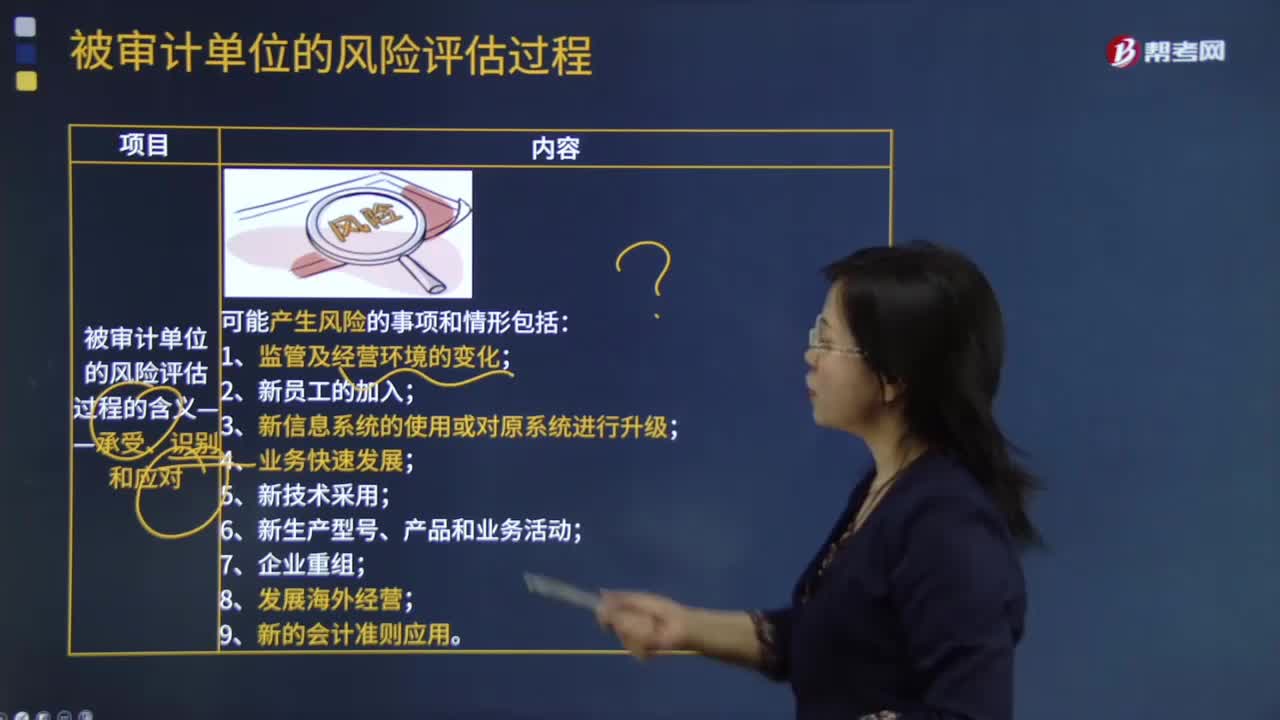

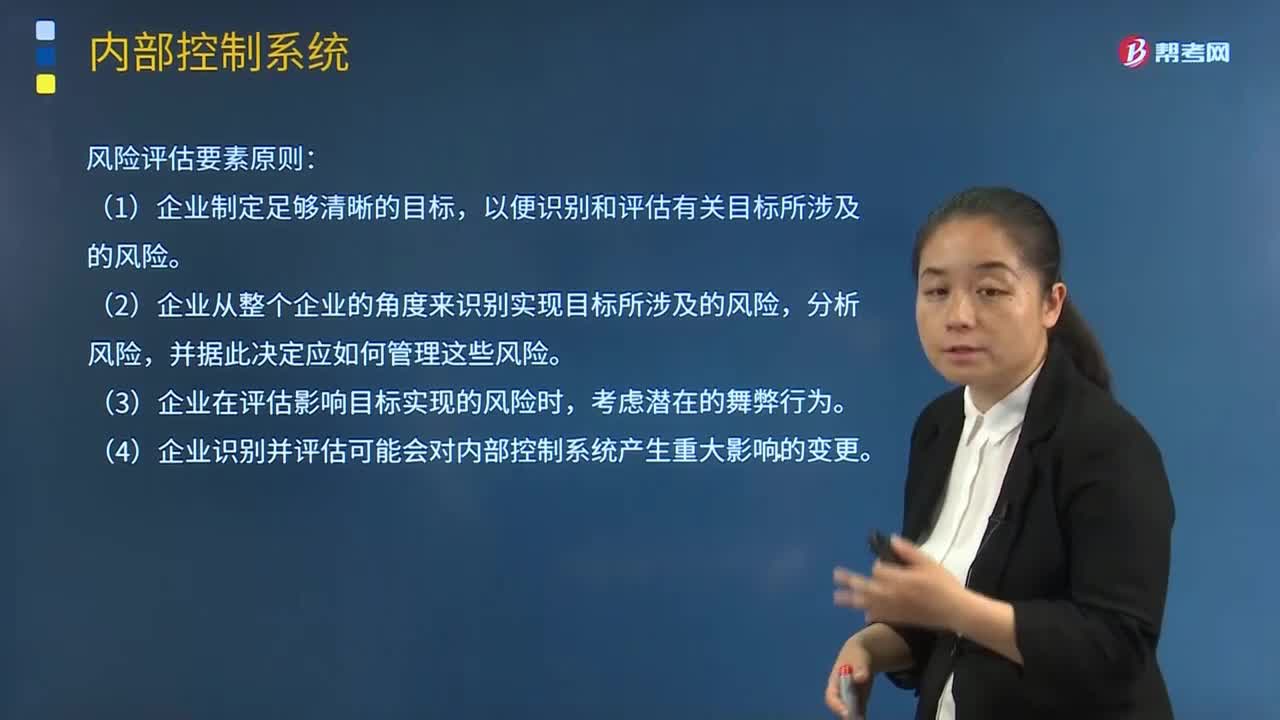

04:48內(nèi)部控制中風險評估因素的含義是什么?:內(nèi)部控制中風險評估因素的含義是什么?風險評估指識別、分析相關風險以實現(xiàn)既定目標。以便識別和評估有關目標所涉及的風險,(2)企業(yè)從整個企業(yè)的角度來識別實現(xiàn)目標所涉及的風險,(3)企業(yè)在評估影響目標實現(xiàn)的風險時。(4)企業(yè)識別并評估可能會對內(nèi)部控制系統(tǒng)產(chǎn)生重大影響的變更,應當準確識別與實現(xiàn)控制目標相關的內(nèi)部風險和外部風險,4.企業(yè)識別外部風險;確定風險應對策略。

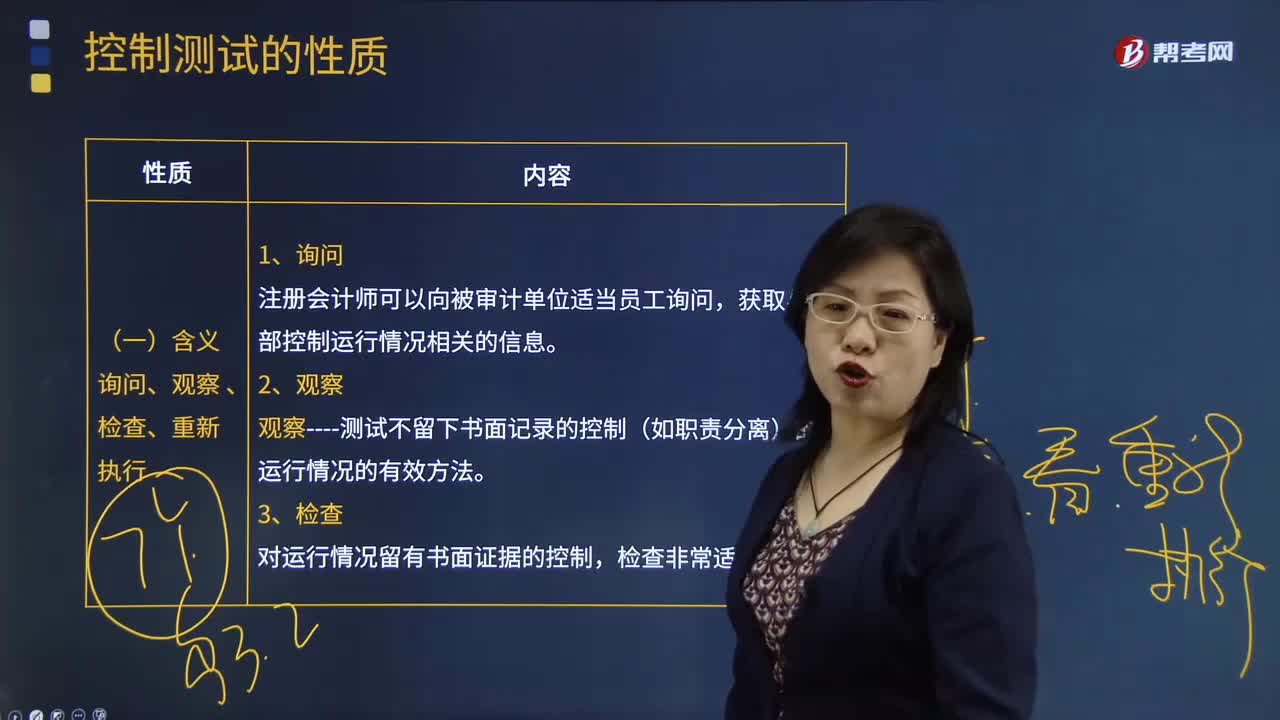

02:54

02:54控制測試的性質(zhì)中含義詢問、觀察 、檢查、重新執(zhí)行分別指什么?:控制測試的性質(zhì)中含義詢問、觀察 、檢查、重新執(zhí)行分別指什么?控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報的運行有效性的審計程序。獲取與內(nèi)部控制運行情況相關的信息。觀察----測試不留下書面記錄的控制(如職責分離)的運行情況的有效方法。對運行情況留有書面證據(jù)的控制。通常只有當詢問、觀察和檢查程序結合在一起仍無法獲得充分的證據(jù)時。注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行。

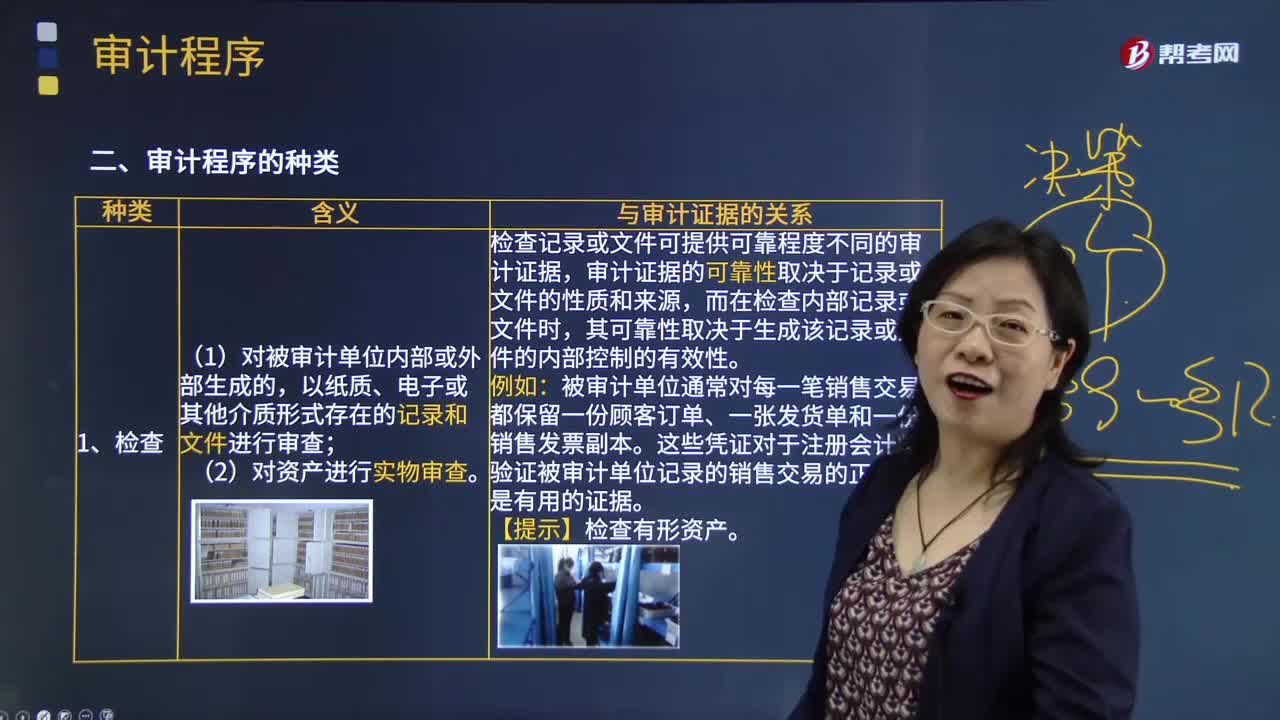

05:49

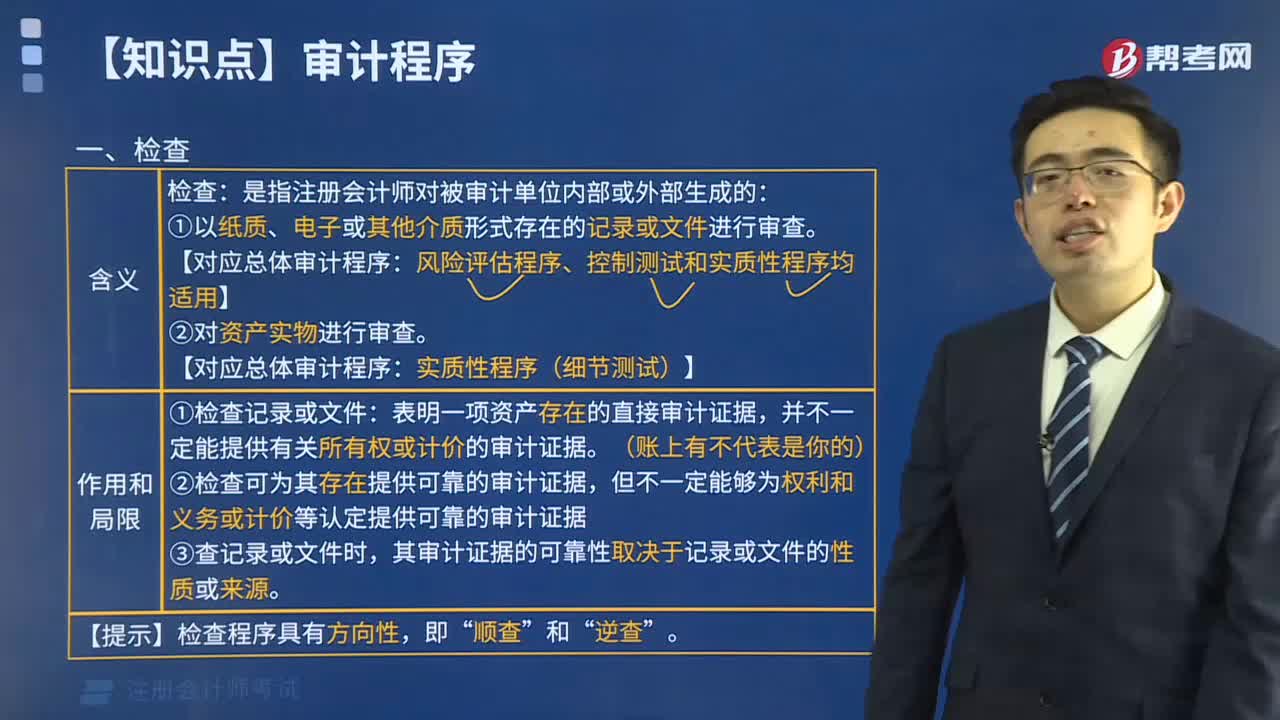

05:49審計程序的種類中檢查的含義是什么?:審計程序的種類中檢查的含義是什么?檢查是指注冊會計師對被審計單位內(nèi)部或外部生成的,(1)對被審計單位內(nèi)部或外部生成的,以紙質(zhì)、電子或其他介質(zhì)形式存在的記錄和文件進行審查;(2)對資產(chǎn)進行實物審查。檢查記錄或文件可提供可靠程度不同的審計證據(jù),審計證據(jù)的可靠性取決于記錄或文件的性質(zhì)和來源,而在檢查內(nèi)部記錄或文件時,其可靠性取決于生成該記錄或文件的內(nèi)部控制的有效性。

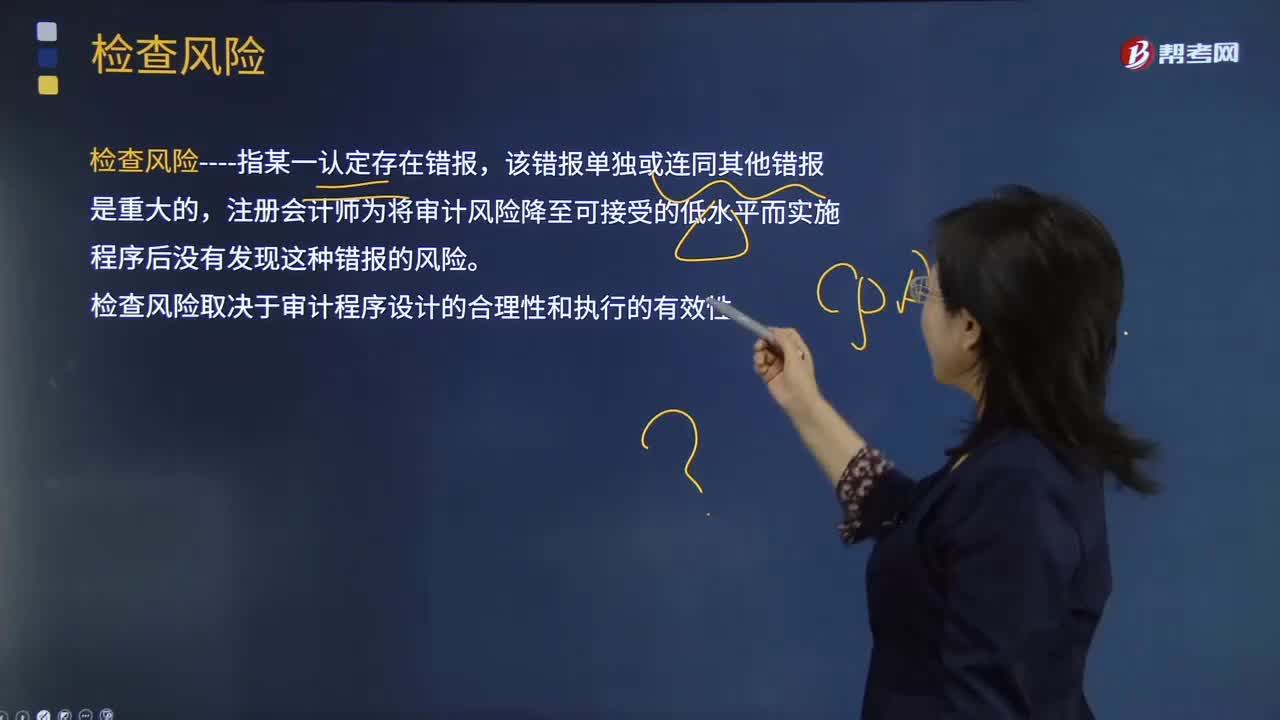

04:20

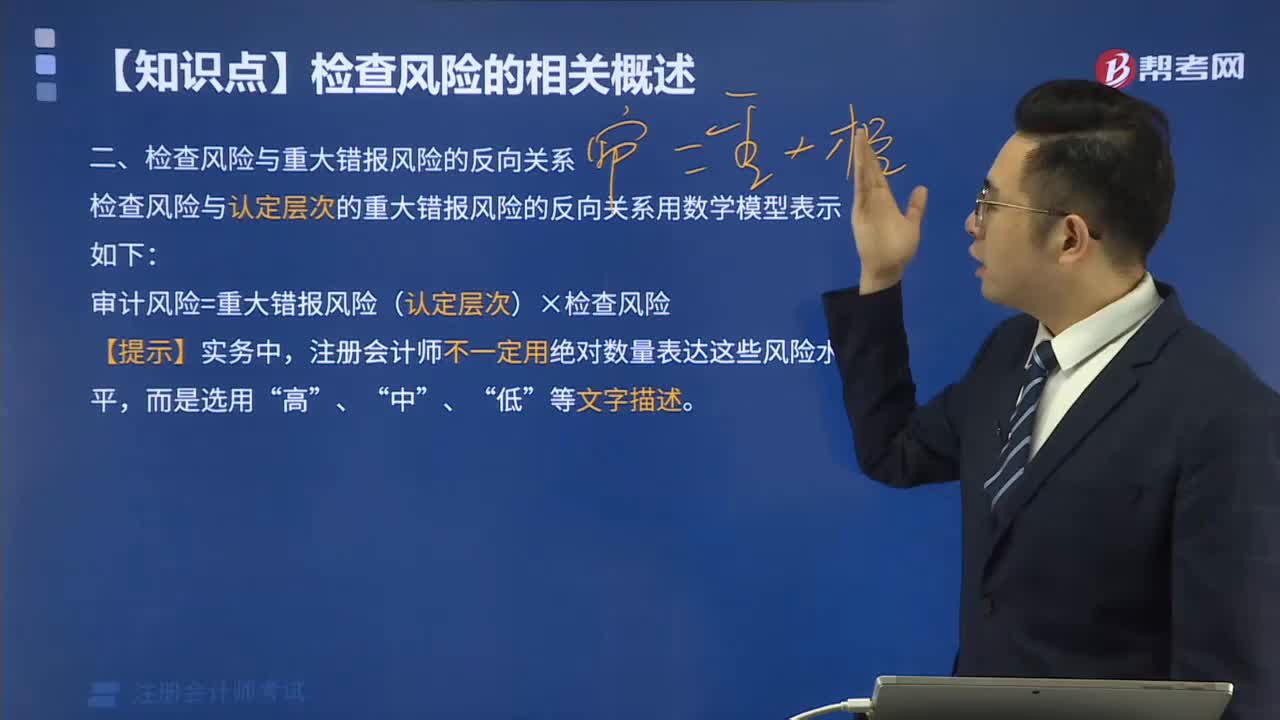

04:20檢查風險的含義是什么?:檢查風險與重大錯報風險的反向關系:可接受的檢查風險水平與認定層次重大錯報風險的評估結果成反向關系。評估的重大錯報風險越高,檢查風險----指某一認定存在錯報,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險。檢查風險取決于審計程序設計的合理性和執(zhí)行的有效性。【解析】限制審計報告用途與降低檢查風險無關,A.檢查風險是指注冊會計師未能通過審計程序發(fā)現(xiàn)錯報

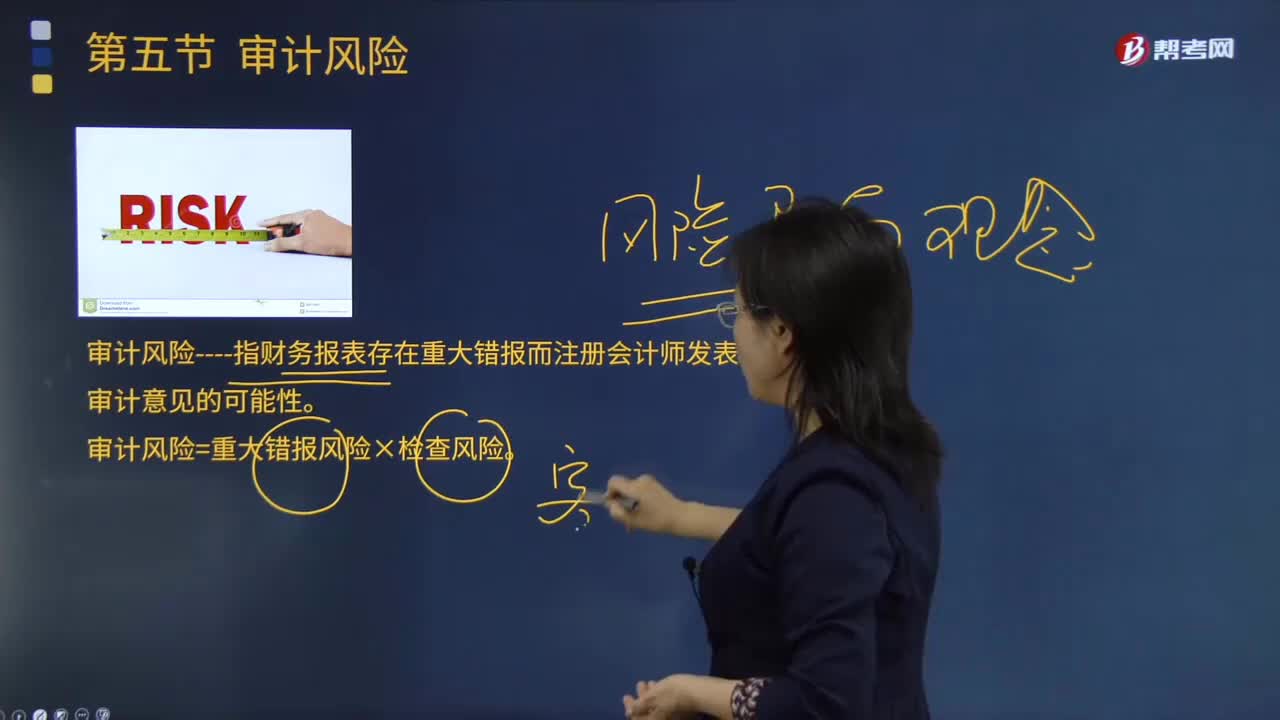

01:24

01:24怎樣理解審計風險的含義?:審計風險是對含有重大不實事項的財務報表產(chǎn)生錯誤判斷的可能性。它不包括審計人員可能誤認為財務報表含有重要差錯的風險,審計風險----指財務報表存在重大錯報而注冊會計師發(fā)表不恰當審計意見的可能性。審計風險=重大錯報風險×檢查風險。即審計人員要承擔一定程度的作出錯誤審計結論的風險,雖然審計風險通過最后的審計結論與預期的偏差表現(xiàn)出來。審計活動的每一個環(huán)節(jié)都可能導致風險因素的產(chǎn)生。

01:39

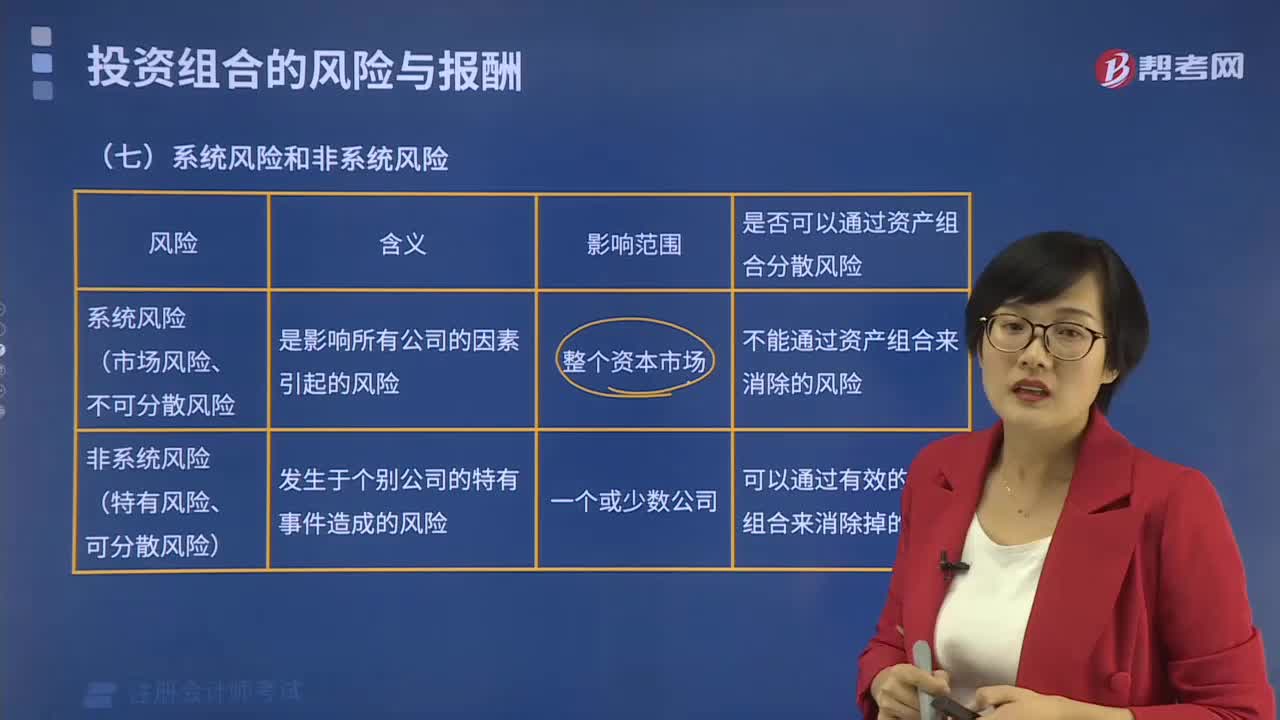

01:39單項投資的風險與報酬中概率的含義指什么?:單項投資的風險與報酬中概率的含義指什么?單項投資風險是指某一項投資方案實施后,將會出現(xiàn)各種投資結果的概率。能否如期回收投資以及能否獲得預期收益,這就是單項投資的風險。因承擔單項投資風險而獲得的風險報酬率就稱為單項投資風險報酬率。對于有風險的投資項目來說,其實際報酬率可以看成是一個有概率分布的隨機變量,可以用兩個標準來對風險進行衡量:【例題·計算分析題】ABC公司有兩個投資機會。

00:57

00:57來看看財務管理中風險的含義是什么?:財務管理風險是指企業(yè)在各項財務活動中由于各種難以預料和無法控制的因素,使企業(yè)在一定時期、一定范圍內(nèi)所獲取的最終財務成果與預期的經(jīng)營目標發(fā)生偏差,從而形成的使企業(yè)蒙受經(jīng)濟損失或更大收益的可能性。籌措資金、長短期投資、分配利潤等都可能產(chǎn)生風險。財務風險是企業(yè)在財務管理過程中必須面對的一個現(xiàn)實問題,企業(yè)管理者對財務風險只有采取有效措施來降低風險,與收益相關的風險才是財務管理中所說的風險。

01:31

01:311分鐘速記稅務檢查的含義是什么?:稅務檢查含義是什么?檢查是稅務機關依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務的情況進行審查、監(jiān)督的執(zhí)法活動。有效的稅務檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護稅收公平與合法納稅人的合法利益。(一)稅務機關為取得確定稅額所需資料,證實納稅人納稅申報的真實性與準確性而進行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務機關的強制行政檢查權。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日