中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:32

01:32建筑業(yè)預(yù)繳增值稅會(huì)計(jì)分錄怎么寫(xiě)?:建筑業(yè)預(yù)繳增值稅會(huì)計(jì)分錄怎么寫(xiě)?建筑業(yè)預(yù)繳增值稅會(huì)計(jì)分錄:企業(yè)預(yù)繳增值稅時(shí):應(yīng)交稅費(fèi)——未交增值稅,應(yīng)交稅費(fèi)——預(yù)交增值稅,跨縣(市、區(qū))提供建筑服務(wù)增值稅征收管理。是指單位和個(gè)體工商戶(以下簡(jiǎn)稱納稅人)在其機(jī)構(gòu)所在地以外的縣(市、區(qū))提供建筑服務(wù)。其他個(gè)人跨縣(市、區(qū))提供建筑服務(wù),納稅人應(yīng)按照工程項(xiàng)目分別計(jì)算應(yīng)預(yù)繳稅款,分別預(yù)繳。納稅人跨縣(市、區(qū))提供建筑服務(wù)

00:51

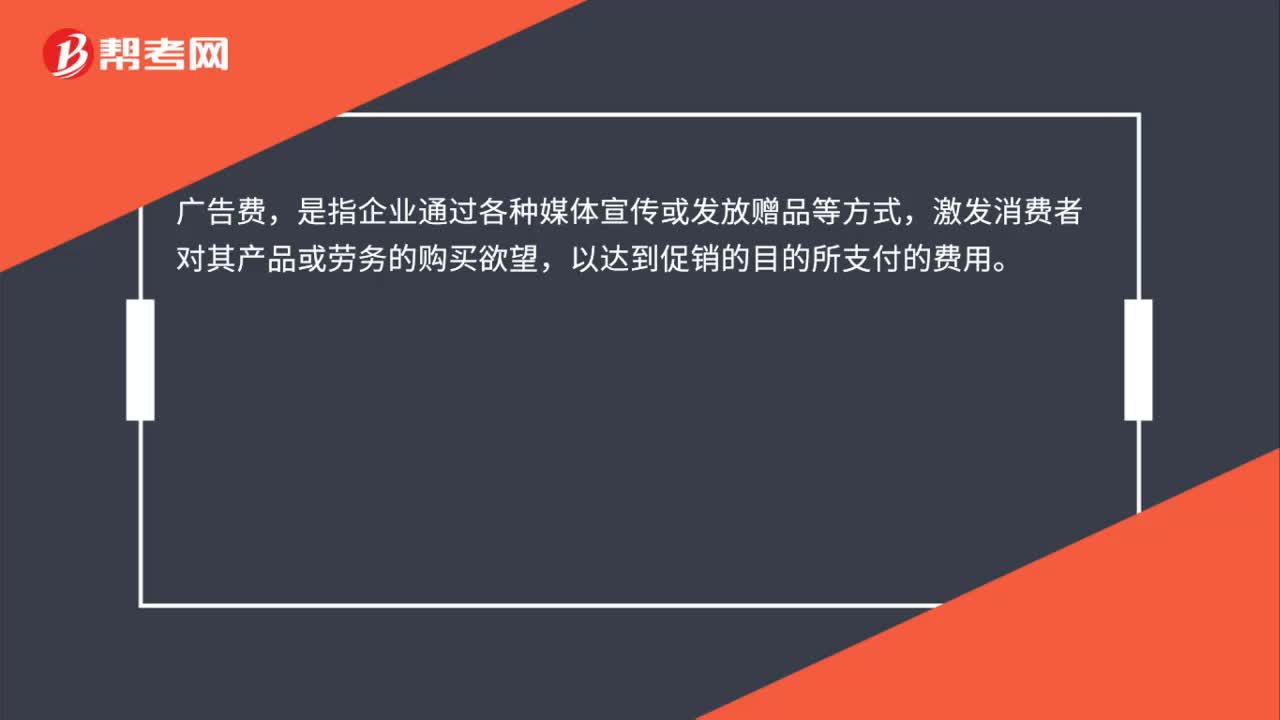

00:51支付廣告費(fèi)會(huì)計(jì)分錄有增值稅發(fā)票嗎?:支付廣告費(fèi)會(huì)計(jì)分錄有增值稅發(fā)票嗎?支付廣告費(fèi),取得對(duì)方開(kāi)出的增值稅專用發(fā)票是可以抵扣進(jìn)項(xiàng)稅額的,具體分錄如下:借:銷售費(fèi)用——廣告費(fèi):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。貸,銀行存款,廣告費(fèi),是指企業(yè)通過(guò)各種媒體宣傳或發(fā)放贈(zèng)品等方式。激發(fā)消費(fèi)者對(duì)其產(chǎn)品或勞務(wù)的購(gòu)買(mǎi)欲望以達(dá)到促銷的目的所支付的費(fèi)用

02:31

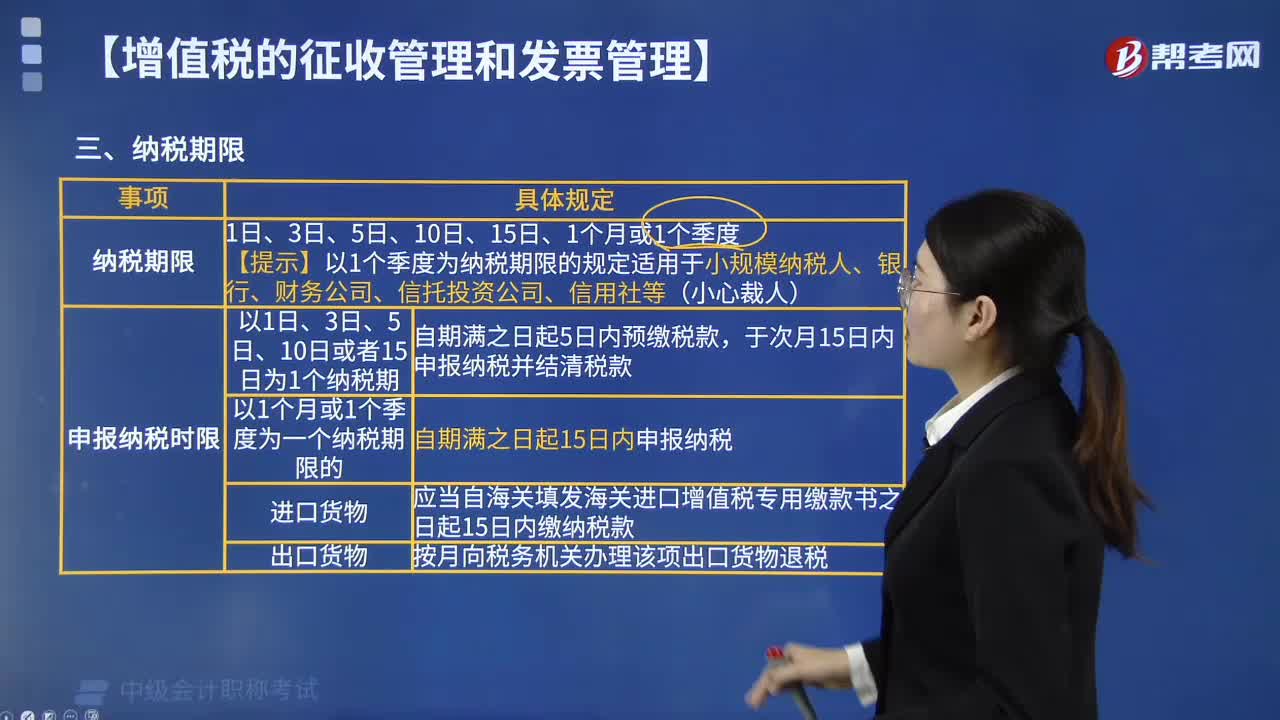

02:31增值稅的納稅期限有什么規(guī)定?:增值稅納稅期限的規(guī)定:增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度,納稅人的具體納稅期限;由主管稅務(wù)機(jī)關(guān)根據(jù)納稅人應(yīng)納稅額的大小分別核定,【提示】以1個(gè)季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財(cái)務(wù)公司、信托投資公司、信用社。于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月應(yīng)納稅款。應(yīng)當(dāng)自海關(guān)填發(fā)海關(guān)進(jìn)口增值稅專用繳款書(shū)之日起15日內(nèi)繳納稅款。

00:22

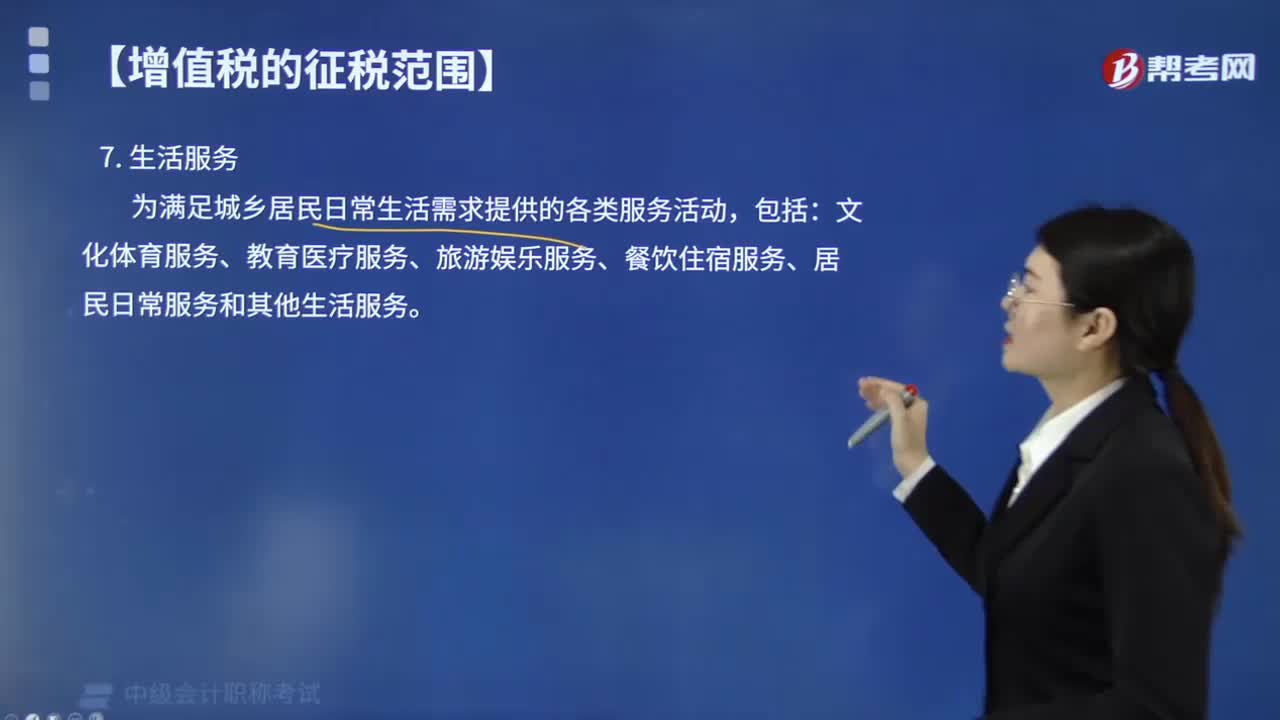

00:22繳納增值稅的生活服務(wù)包括哪些?:生活服務(wù)是指為滿足城鄉(xiāng)居民日常生活需求提供的各類服務(wù)活動(dòng),文化體育服務(wù)、教育醫(yī)療服務(wù)、旅游娛樂(lè)服務(wù)、餐飲住宿服務(wù)、居民日常服務(wù)和其他生活服務(wù)。1.文化體育服務(wù),是指為滿足社會(huì)公眾文化生活需求提供的各種服務(wù):(2)體育服務(wù),是指提供學(xué)歷教育服務(wù)、非學(xué)歷教育服務(wù)、教育輔助服務(wù)的業(yè)務(wù)活動(dòng),組織安排交通、游覽、住宿、餐飲、購(gòu)物、文娛、商務(wù)等服務(wù)的業(yè)務(wù)活動(dòng),是指為娛樂(lè)活動(dòng)同時(shí)提供場(chǎng)所和服務(wù)的業(yè)務(wù)。

03:00

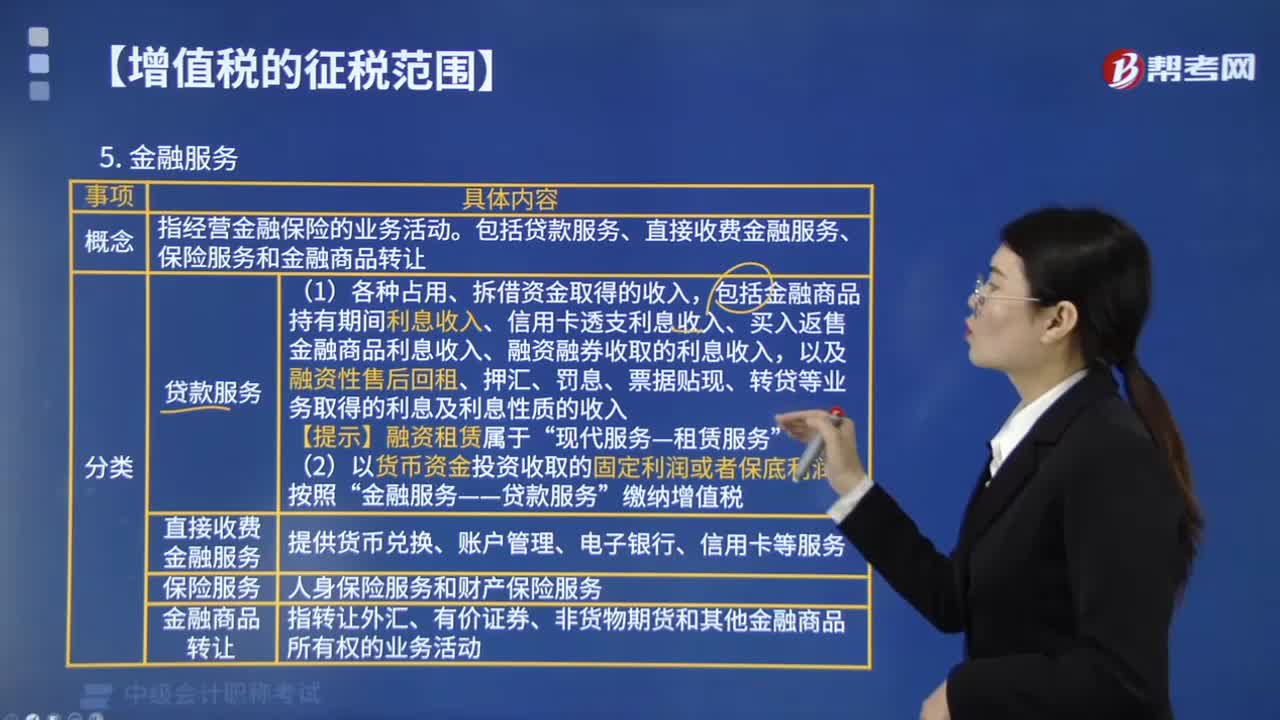

03:00金融服務(wù)繳納增值稅的有哪些?:金融服務(wù)繳納增值稅的有哪些?金融服務(wù)繳納增值稅的有貸款服務(wù)、直接收費(fèi)金融服務(wù)、保險(xiǎn)服務(wù)和金融商品轉(zhuǎn)讓。金融服務(wù)是指金融機(jī)構(gòu)運(yùn)用貨幣交易手段融通有價(jià)物品,包括金融商品持有期間利息收入、信用卡透支利息收入、買(mǎi)入返售金融商品利息收入、融資融券收取的利息收入。以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息及利息性質(zhì)的收入“現(xiàn)代服務(wù)—租賃服務(wù)。金融服務(wù)——貸款服務(wù)”

01:07

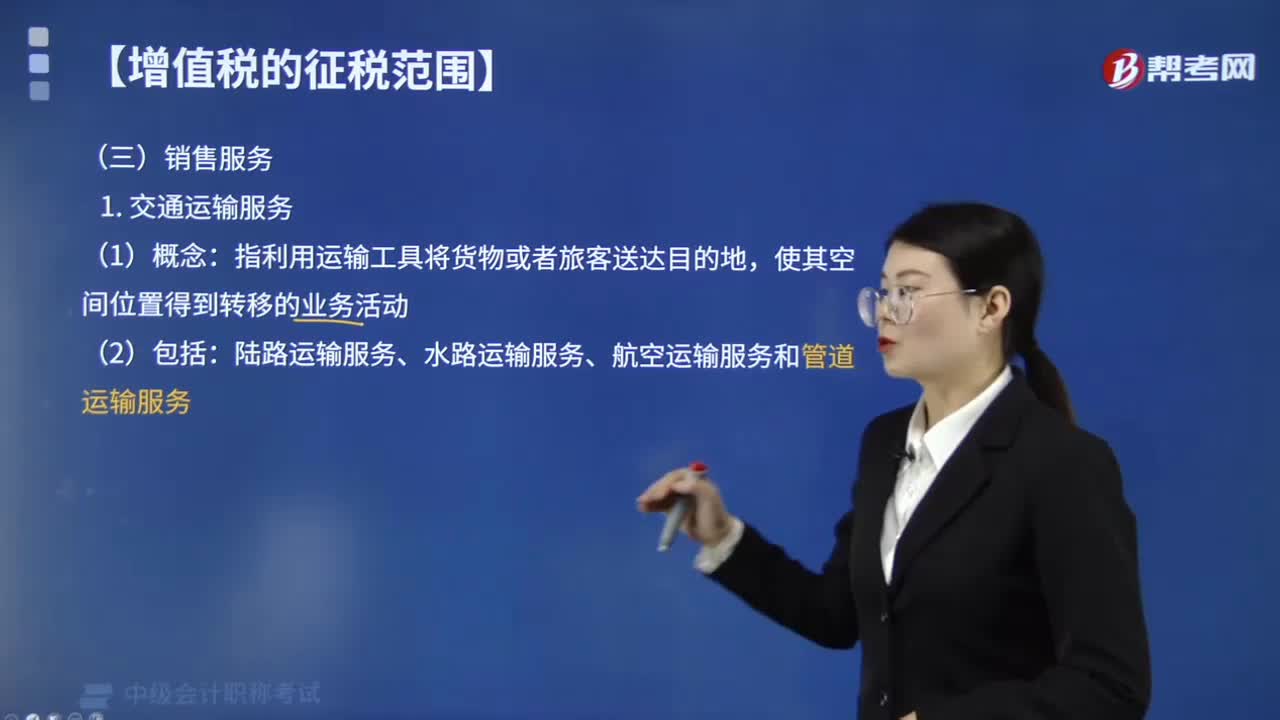

01:07交通運(yùn)輸服務(wù)繳納增值稅的有哪些?:交通運(yùn)輸服務(wù)繳納增值稅的有哪些?交通運(yùn)輸服務(wù)繳納增值稅的有陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。交通運(yùn)輸業(yè)是指使用運(yùn)輸工具將貨物或者旅客送達(dá)目的地,水路運(yùn)輸?shù)某套狻⑵谧鈽I(yè)務(wù),屬于水路運(yùn)輸服務(wù)。航天運(yùn)輸、航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù),屬于航空運(yùn)輸服務(wù)。不屬于交通運(yùn)輸服務(wù)的有( )。A.裝卸搬運(yùn)服務(wù),B.貨運(yùn)客運(yùn)場(chǎng)站服務(wù),【解析】選項(xiàng)ABCD均與交通運(yùn)輸密切相關(guān)

04:52

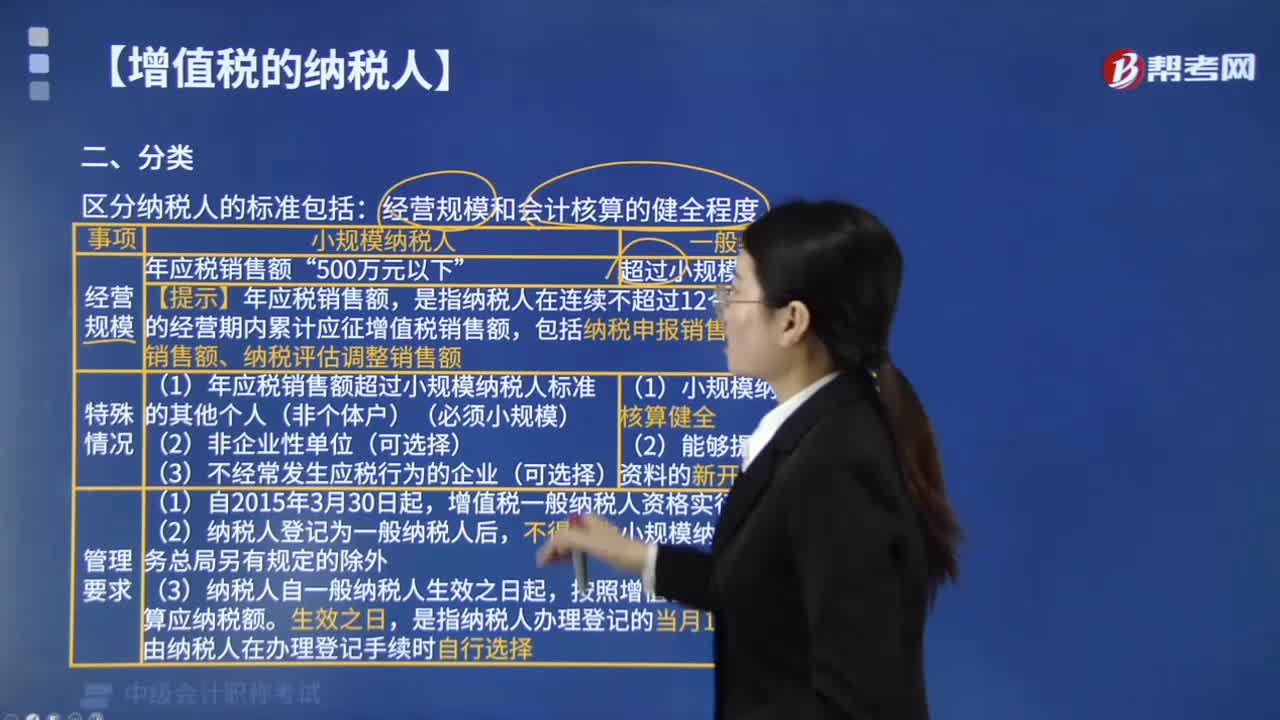

04:52增值稅中納稅人的分類是以什么為標(biāo)準(zhǔn)?:增值稅中納稅人的分類是以什么為標(biāo)準(zhǔn)?1. 增值稅小規(guī)模納稅人標(biāo)準(zhǔn)為年應(yīng)征增值稅銷售額(以下簡(jiǎn)稱”2. 經(jīng)營(yíng)規(guī)模超過(guò)小規(guī)模納稅人標(biāo)準(zhǔn)就為增值稅一般納稅人,是指納稅人在連續(xù)不超過(guò)12個(gè)月或四個(gè)季度的經(jīng)營(yíng)期內(nèi)累計(jì)應(yīng)征增值稅銷售額。包括納稅申報(bào)銷售額、稽查查補(bǔ)銷售額、納稅評(píng)估調(diào)整銷售額。(1)年應(yīng)稅銷售額超過(guò)小規(guī)模納稅人標(biāo)準(zhǔn)的其他個(gè)人(非個(gè)體戶)(必須小規(guī)模)。(1)小規(guī)模納稅人會(huì)計(jì)核算健全。

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人,2. 銷售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無(wú)形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購(gòu)買(mǎi)方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對(duì)外經(jīng)營(yíng)并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

00:18

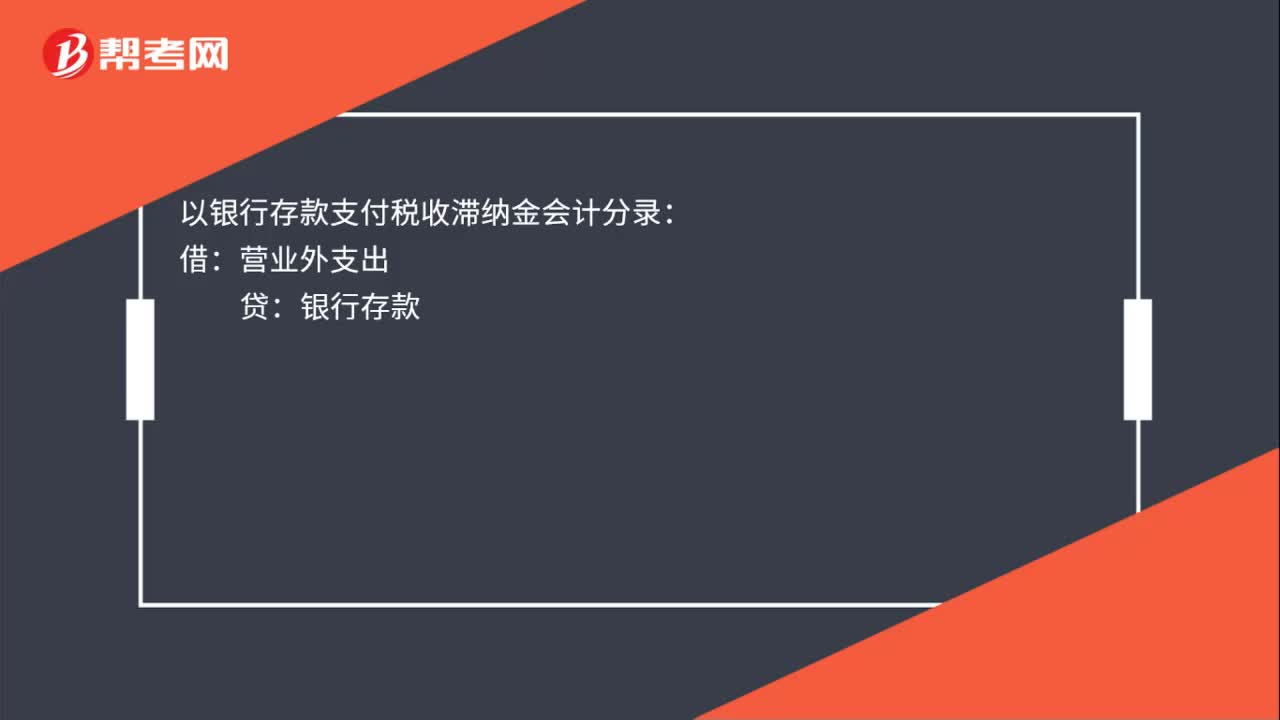

00:18以銀行存款支付稅收滯納金的會(huì)計(jì)分錄是什么?:以銀行存款支付稅收滯納金會(huì)計(jì)分錄:借:營(yíng)業(yè)外支出:貸銀行存款

01:07

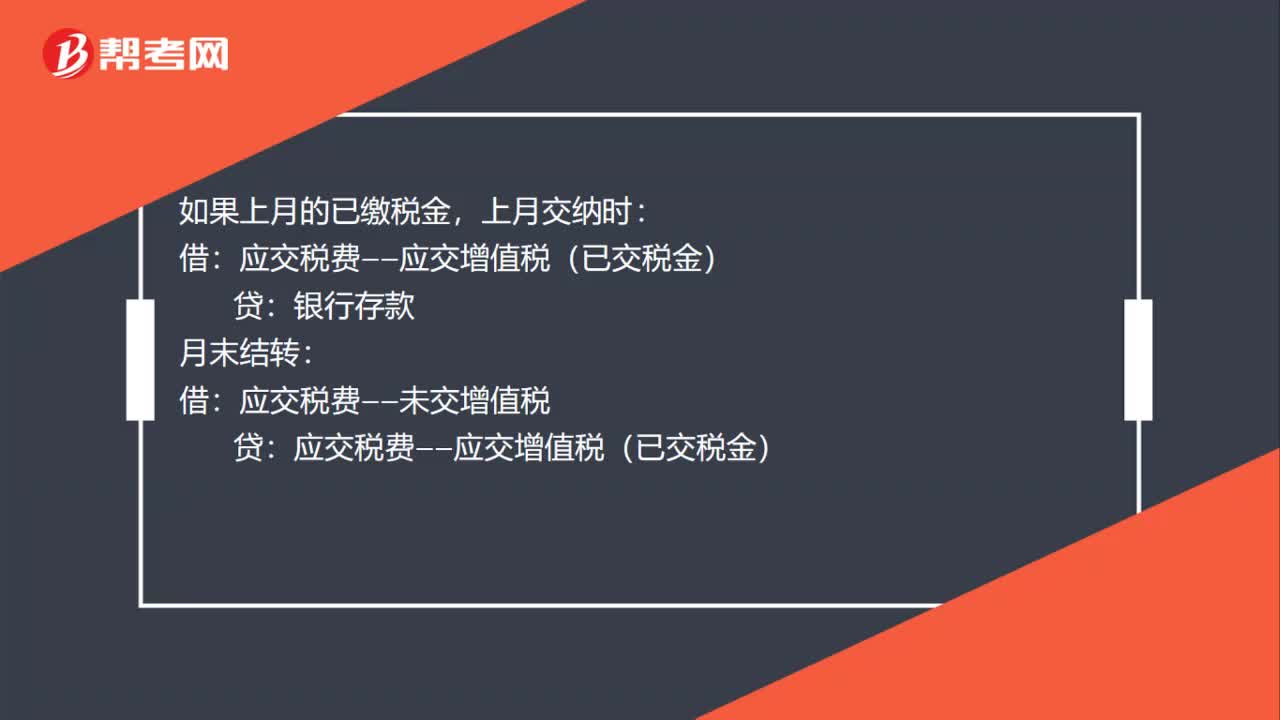

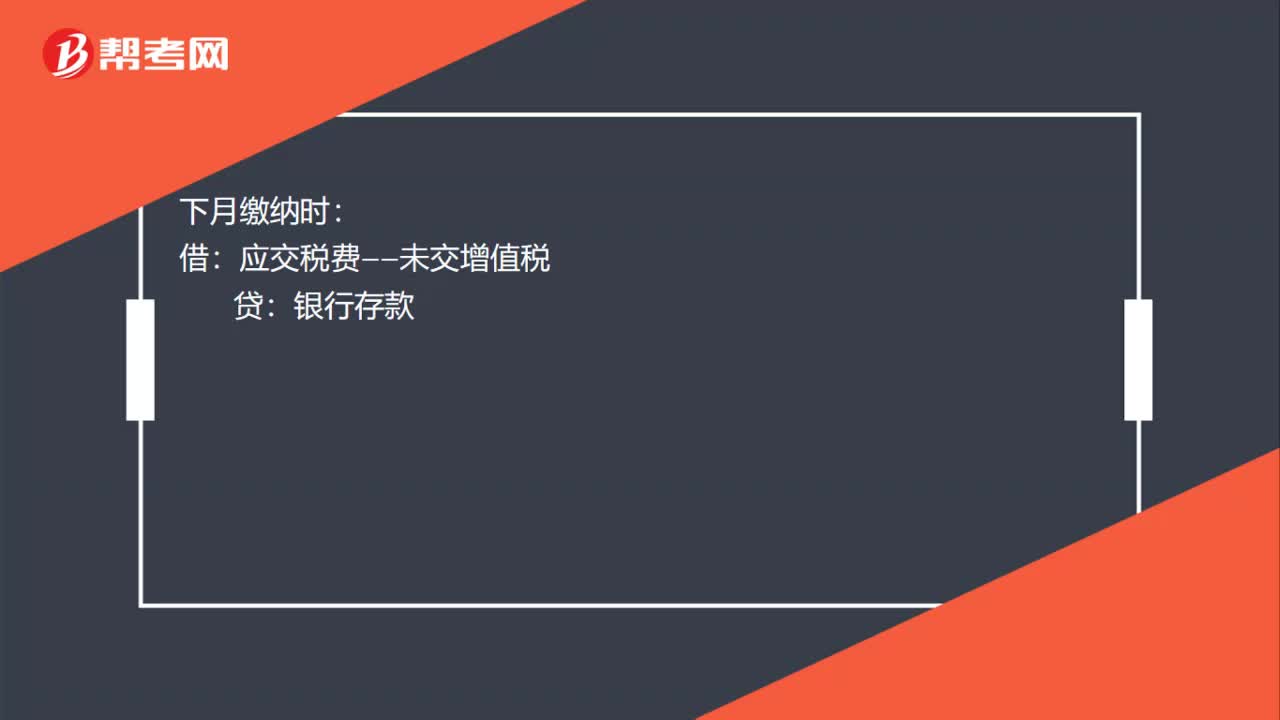

01:07繳納增值稅的會(huì)計(jì)分錄怎么寫(xiě)?:繳納增值稅的會(huì)計(jì)分錄怎么寫(xiě)?增值稅計(jì)提和繳納的會(huì)計(jì)分錄:計(jì)提時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時(shí):應(yīng)交稅費(fèi)——未交增值稅:銀行存款:如果上月的已繳稅金:上月交納時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

00:29

00:29小規(guī)模納稅人收入會(huì)計(jì)分錄是什么?:小規(guī)模納稅人增值稅的核算,僅設(shè)置應(yīng)交稅金—應(yīng)交增值稅會(huì)計(jì)科目。小規(guī)模納稅人收入的會(huì)計(jì)分錄:借:應(yīng)收賬款:貸主營(yíng)業(yè)務(wù)收入應(yīng)交稅金——應(yīng)交增值稅

01:12

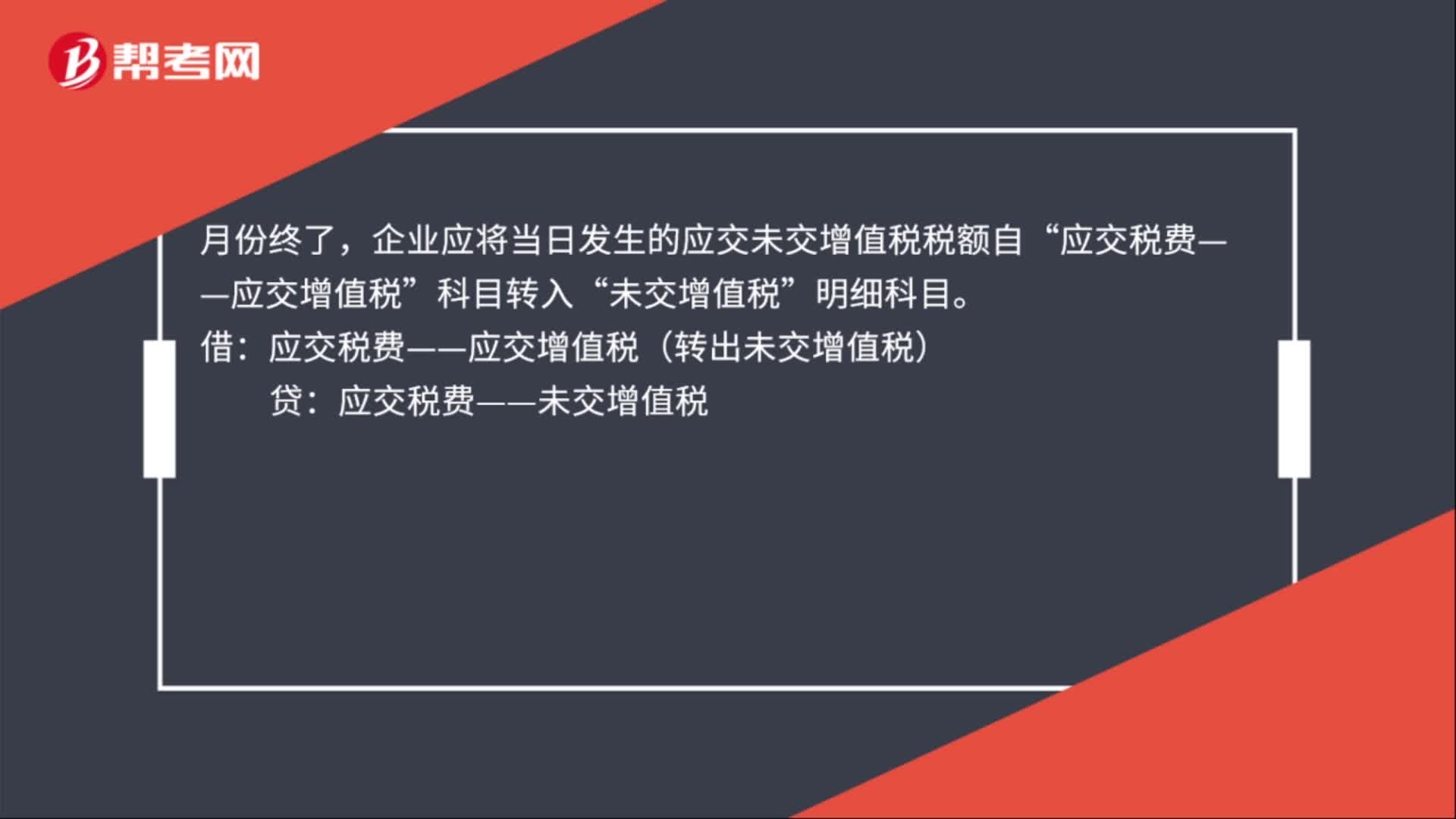

01:12應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?:應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄:一般納稅人上交增值稅的會(huì)計(jì)處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)。貸,銀行存款“如果企業(yè)收到稅務(wù)機(jī)關(guān)退回多繳的增值稅時(shí)”作相反的會(huì)計(jì)分錄“月份終了”企業(yè)應(yīng)將當(dāng)日發(fā)生的應(yīng)交未交增值稅稅額自。應(yīng)交稅費(fèi)——應(yīng)交增值稅:科目轉(zhuǎn)入:未交增值稅:明細(xì)科目:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)當(dāng)月上交上月應(yīng)交未交的增值稅時(shí)應(yīng)交稅費(fèi)——未交增值稅貸

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日