-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:53

01:53

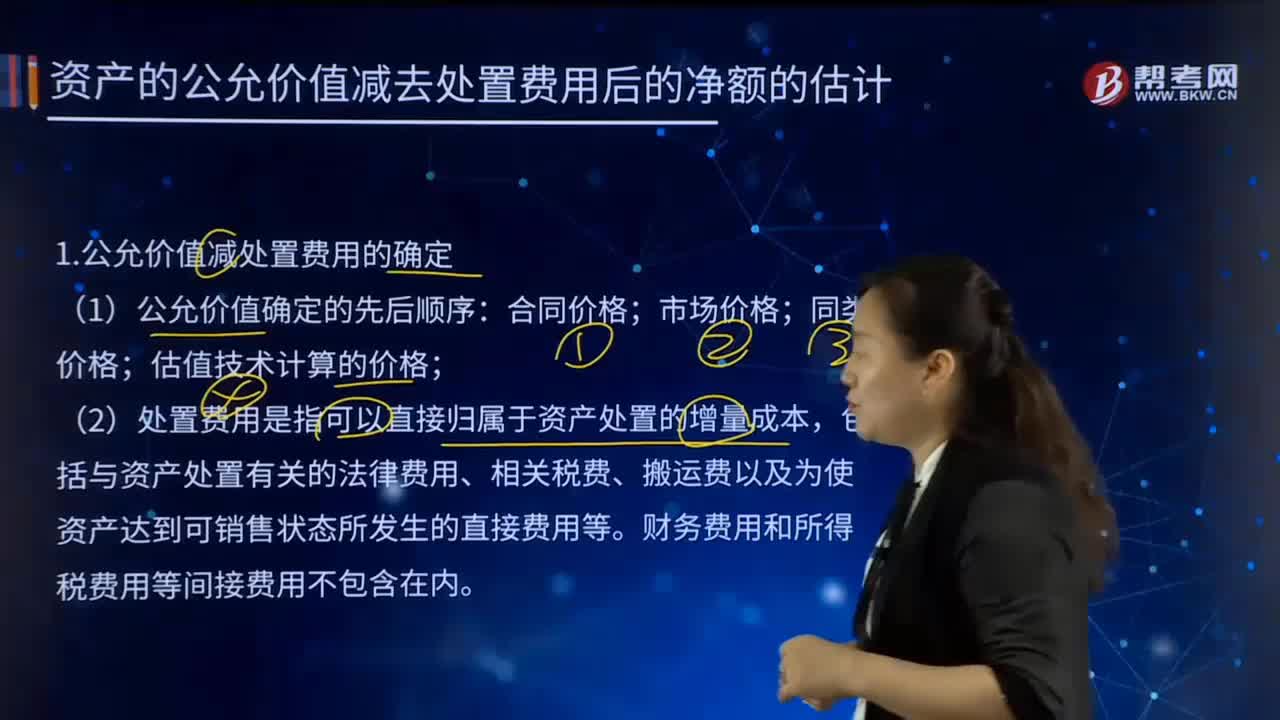

怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關(guān)的法律費用、相關(guān)稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

03:29

03:29

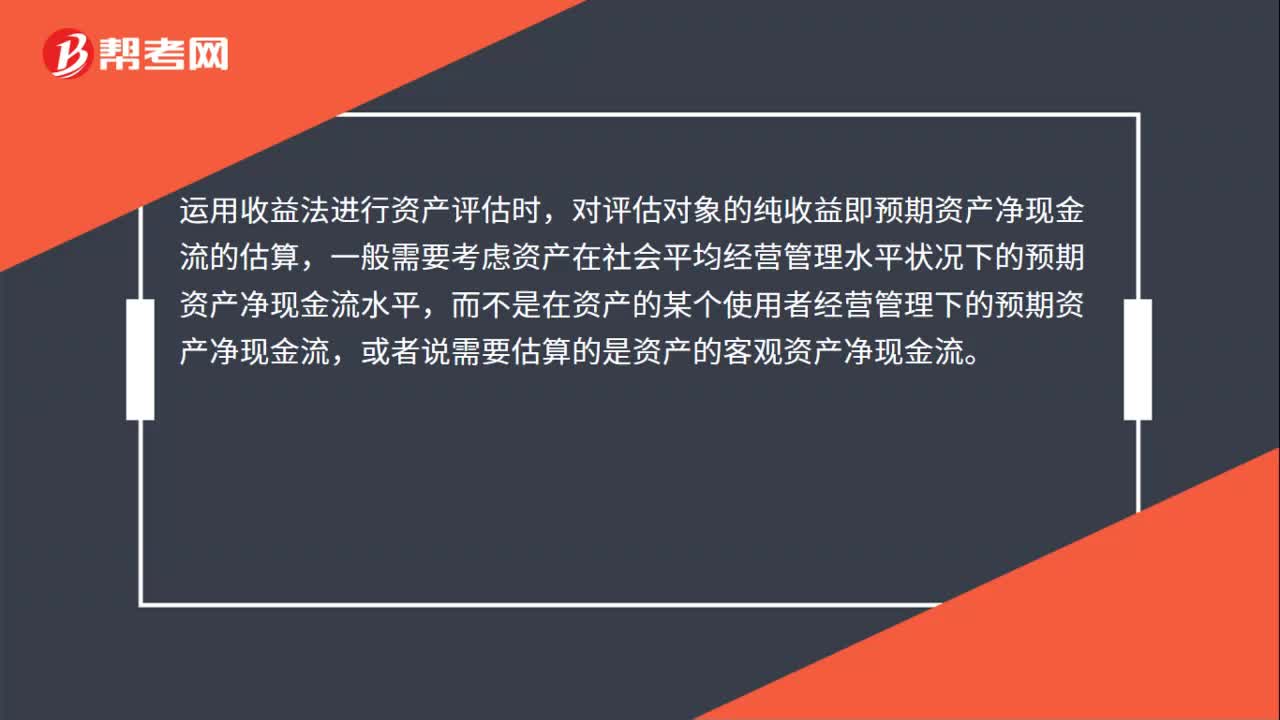

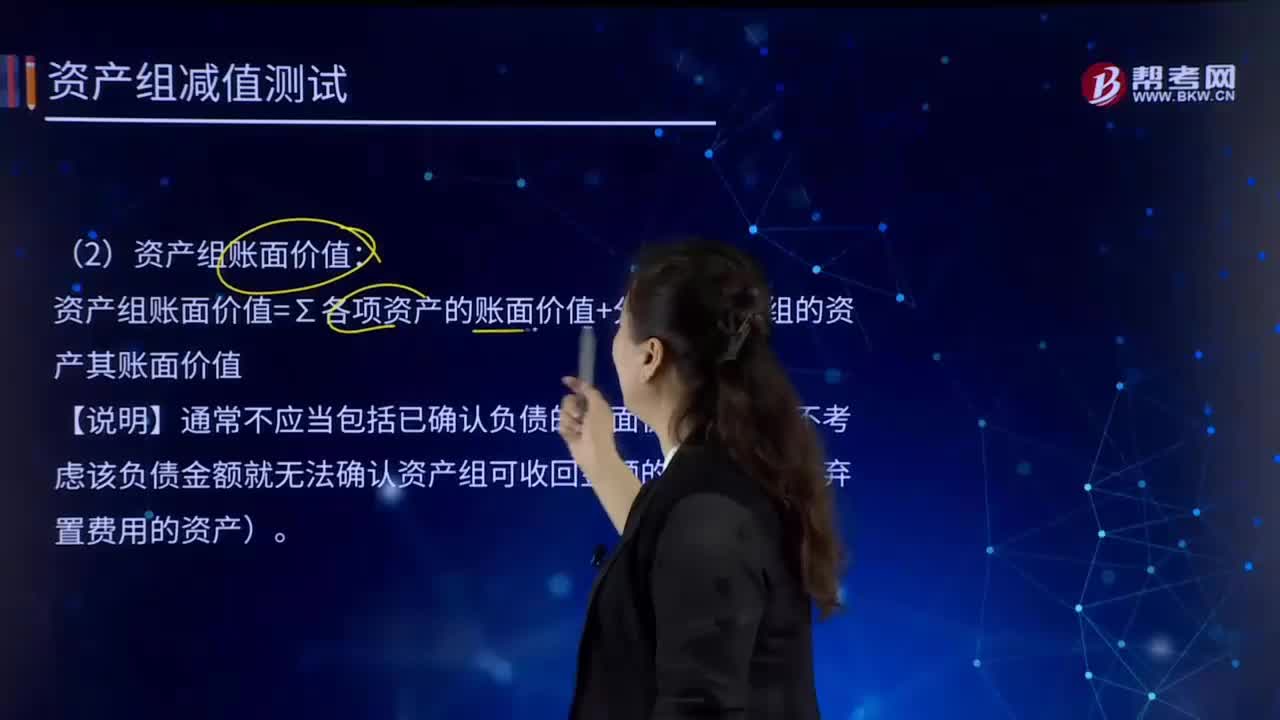

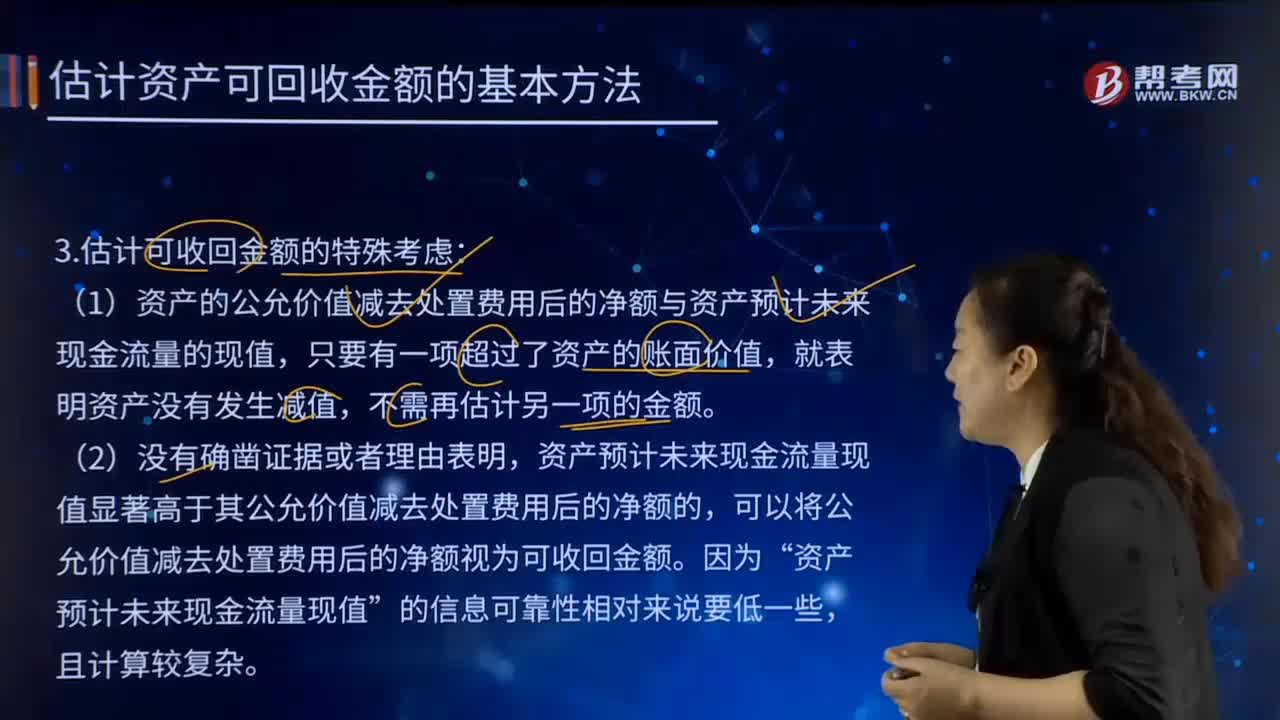

估計可收回金額有哪些特殊考慮?:(1)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值,資產(chǎn)預(yù)計未來現(xiàn)金流量現(xiàn)值顯著高于其公允價值減去處置費用后的凈額的,可以將公允價值減去處置費用后的凈額視為可收回金額。(3)資產(chǎn)的公允價值減去處置費用后的凈額如果無法可靠估計的,應(yīng)當(dāng)以預(yù)計未來現(xiàn)金流量的現(xiàn)值作為其可收回金額。資產(chǎn)可收回金額顯著高于其賬面價值,資產(chǎn)負債表日可以不重新估計該資產(chǎn)的可收回金額。

01:04

01:04

企業(yè)所得稅應(yīng)納稅額計算方法是什么?:企業(yè)所得稅應(yīng)納稅額計算方法是什么?企業(yè)所得稅應(yīng)納稅額的計算是以應(yīng)納稅所得額為計稅依據(jù),乘以適用稅率,再減去減免稅額和抵免稅額,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額:1.直接計算法的應(yīng)納稅所得額計算公式:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-允許彌補的以前年度虧損2.間接計算法的應(yīng)納稅所得額計算公式應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額

03:55

03:55

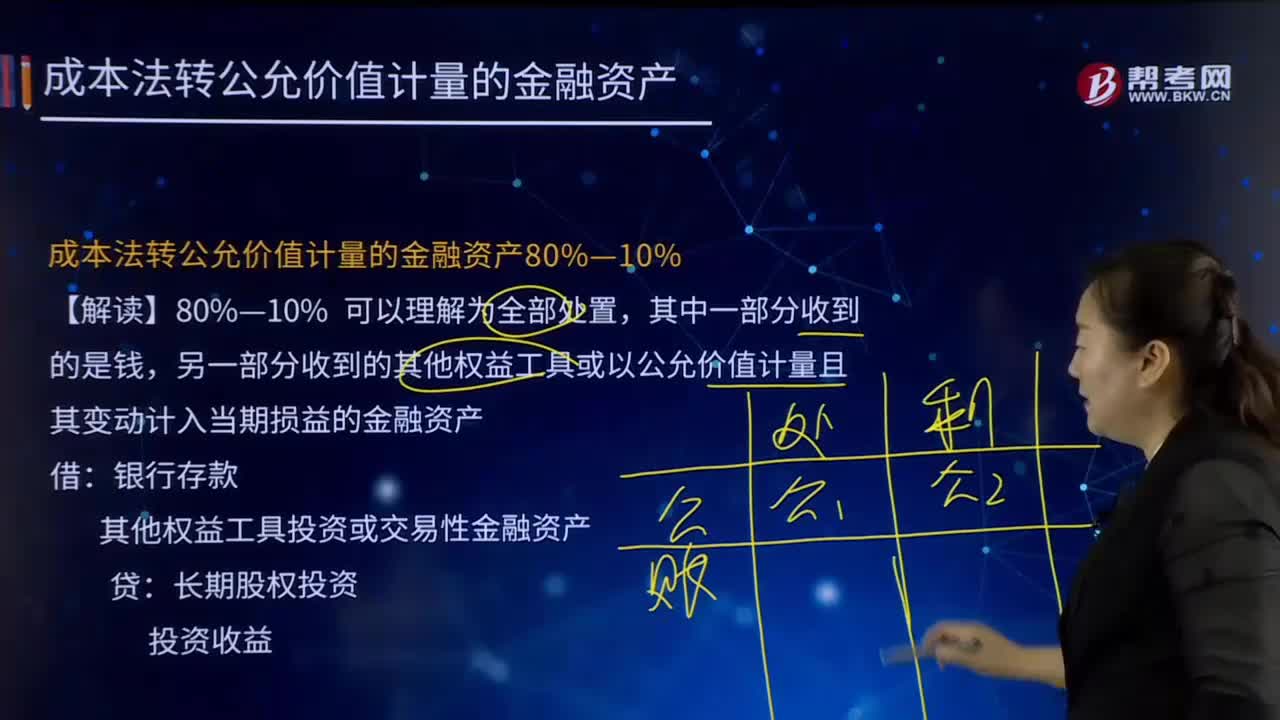

成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。其他權(quán)益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權(quán)并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權(quán)的90%給非關(guān)聯(lián)方,剩余6%股權(quán)于喪失控制權(quán)日的公允價值為200萬元:

05:02

05:02

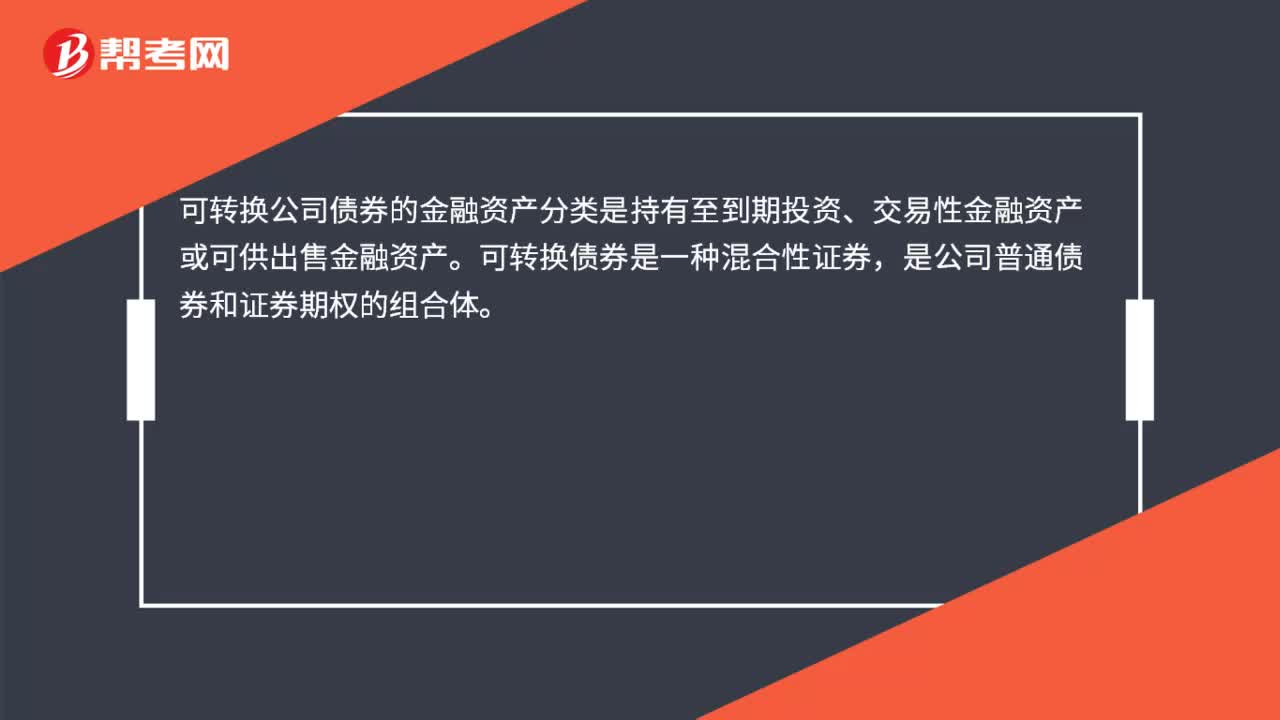

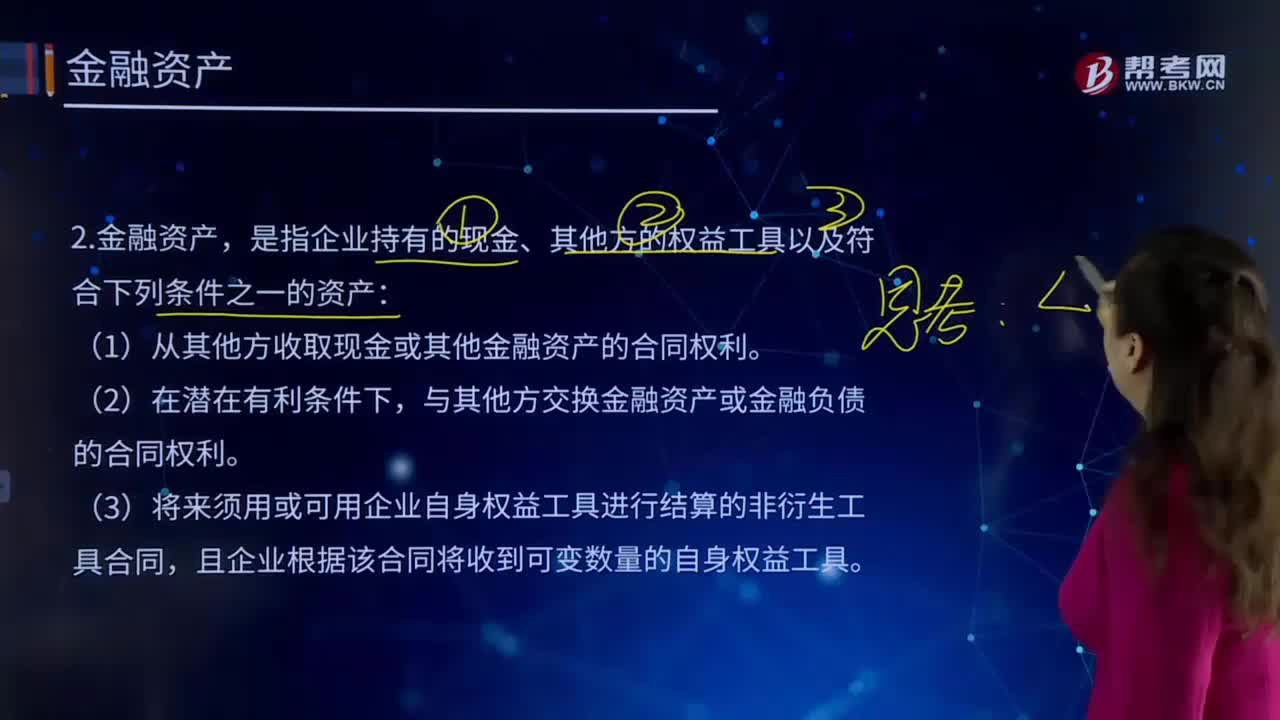

金融資產(chǎn)指的是什么?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。是指企業(yè)持有的現(xiàn)金、其他方的權(quán)益工具以及符合下列條件之一的資產(chǎn):(1)從其他方收取現(xiàn)金或其他金融資產(chǎn)的合同權(quán)利。與其他方交換金融資產(chǎn)或金融負債的合同權(quán)利。(3)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的非衍生工具合同,(4)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的衍生工具合同。

00:36

00:36

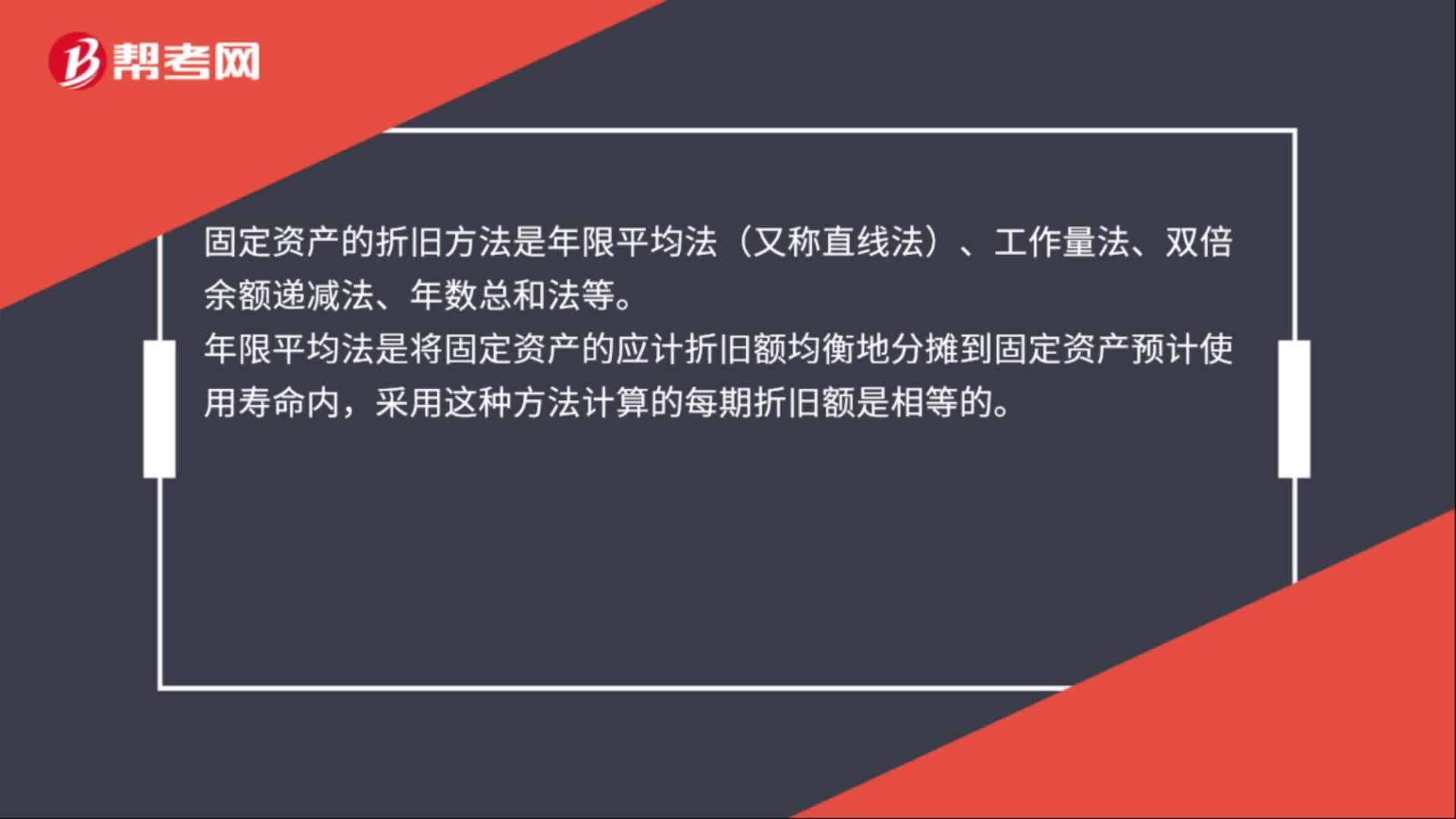

固定資產(chǎn)的折舊方法是什么?:固定資產(chǎn)的折舊方法是什么?固定資產(chǎn)的折舊方法是年限平均法(又稱直線法)、工作量法、雙倍余額遞減法、年數(shù)總和法等。年限平均法是將固定資產(chǎn)的應(yīng)計折舊額均衡地分攤到固定資產(chǎn)預(yù)計使用壽命內(nèi),采用這種方法計算的每期折舊額是相等的。

00:27

00:27

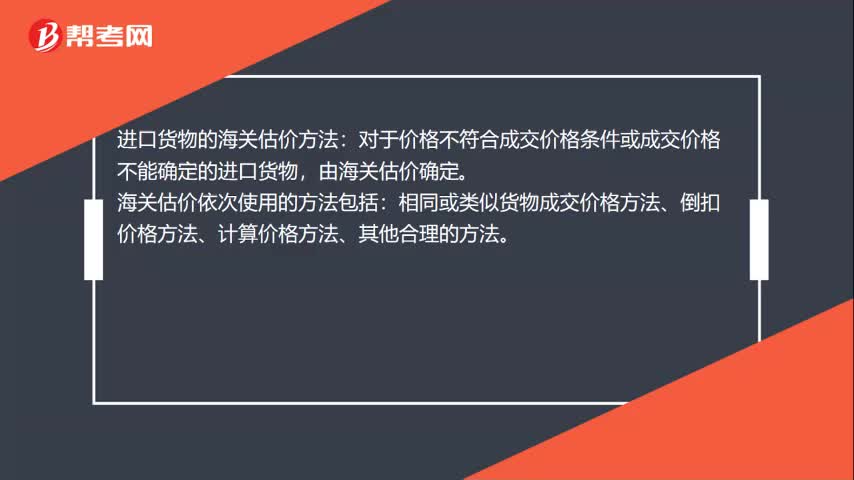

進口貨物海關(guān)估價方法是什么?:進口貨物的海關(guān)估價方法:對于價格不符合成交價格條件或成交價格不能確定的進口貨物,由海關(guān)估價確定。海關(guān)估價依次使用的方法包括:相同或類似貨物成交價格方法、倒扣價格方法、計算價格方法、其他合理的方法。

14:45

14:45

印花稅應(yīng)納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

05:42

05:42

什么是企業(yè)國有資產(chǎn)評估?以及企業(yè)國有資產(chǎn)評估的范圍包括哪些?:以及企業(yè)國有資產(chǎn)評估的范圍包括哪些?(一)企業(yè)國有資產(chǎn)評估的概念,是指資產(chǎn)評估機構(gòu)及其資產(chǎn)評估專業(yè)人員根據(jù)委托對不動產(chǎn)、動產(chǎn)、無形資產(chǎn)、企業(yè)價值、資產(chǎn)損失或者其他經(jīng)濟權(quán)益進行評定、估算。2.企業(yè)國有資產(chǎn)評估。是指對企業(yè)國有資產(chǎn)的價值進行的評估,規(guī)范企業(yè)國有資產(chǎn)評估行為。

01:03

01:03

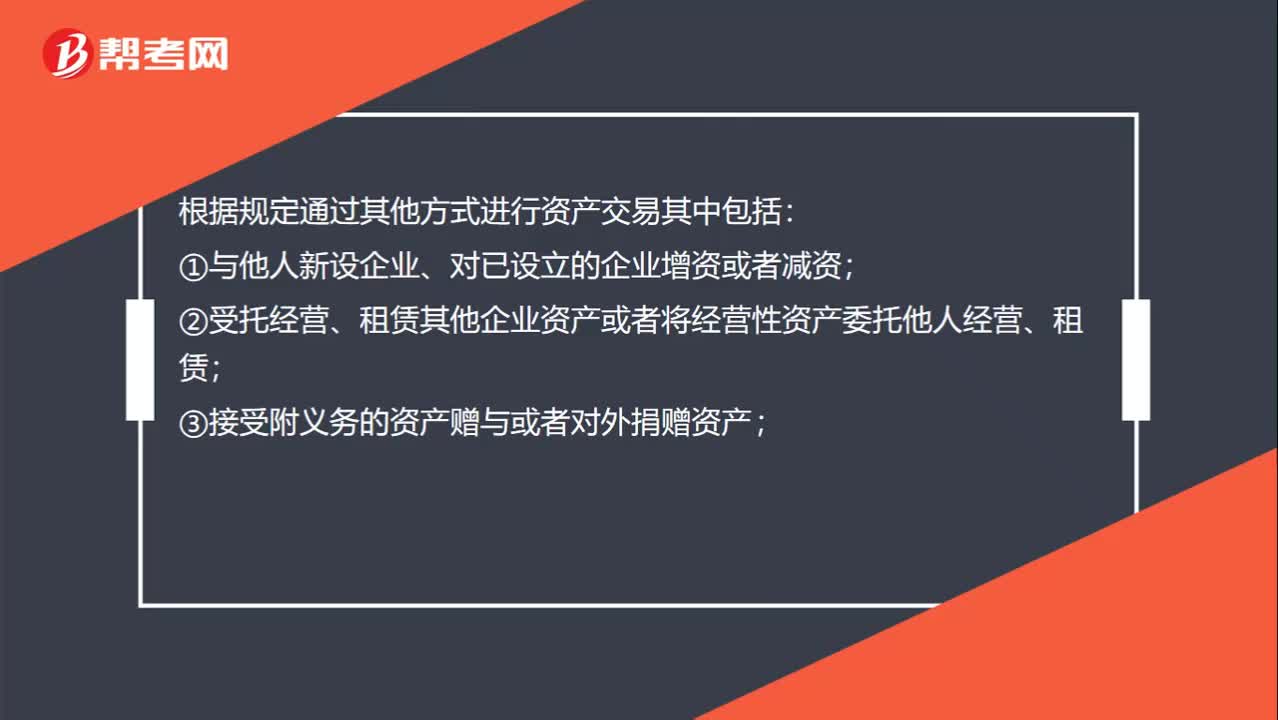

租回來的資產(chǎn)是資產(chǎn)重組嗎?:租回來的資產(chǎn)是資產(chǎn)重組嗎?根據(jù)規(guī)定通過其他方式進行資產(chǎn)交易其中包括:①與他人新設(shè)企業(yè)、對已設(shè)立的企業(yè)增資或者減資;②受托經(jīng)營、租賃其他企業(yè)資產(chǎn)或者將經(jīng)營性資產(chǎn)委托他人經(jīng)營、租賃;③接受附義務(wù)的資產(chǎn)贈與或者對外捐贈資產(chǎn);④中國證監(jiān)會根據(jù)審慎監(jiān)管原則認定的其他情形。主要的是受托經(jīng)營、租賃其他企業(yè)資產(chǎn)或者將經(jīng)營性資產(chǎn)委托他人經(jīng)營、租賃,通過租賃來經(jīng)營經(jīng)濟性資產(chǎn)。

04:13

04:13

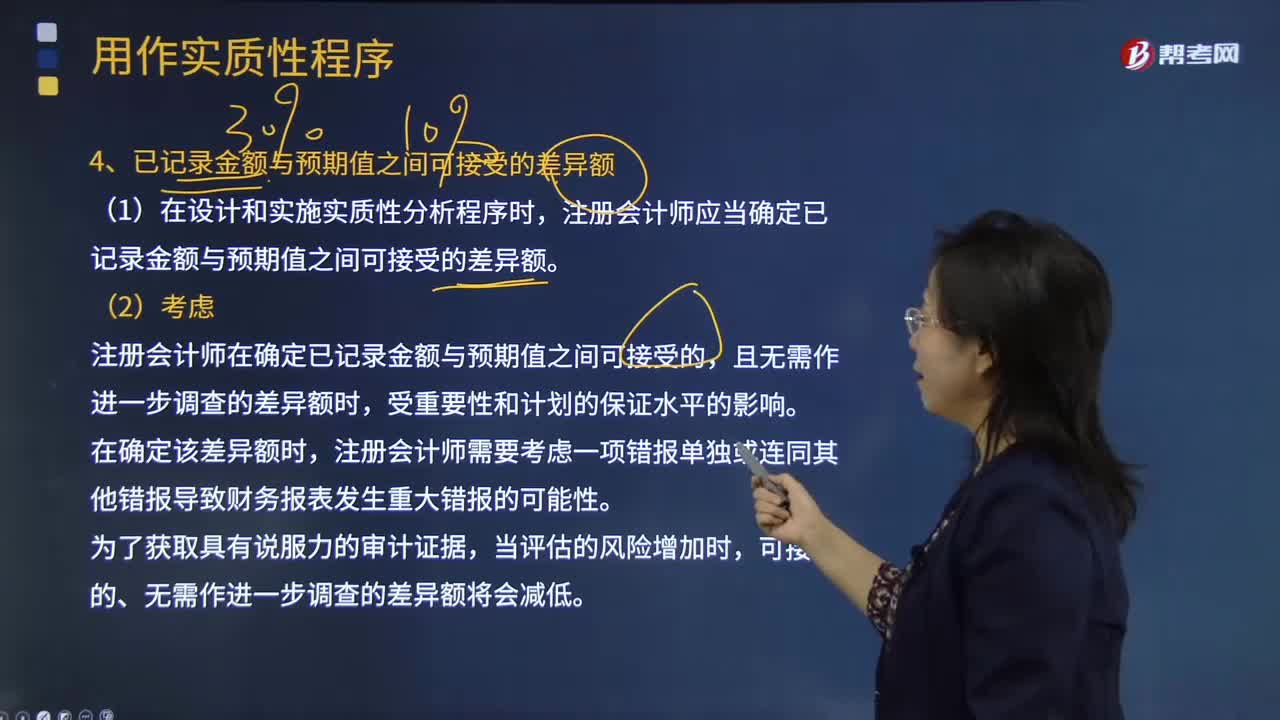

注冊會計師已記錄金額與預(yù)期值之間可接受的差異額的含義是什么?:注冊會計師已記錄金額與預(yù)期值之間可接受的差異額的含義是什么?將實際執(zhí)行的重要性作為已記錄金額與預(yù)期值之間可接受的差異額。注冊會計師應(yīng)當(dāng)確定已記錄金額與預(yù)期值之間可接受的差異額。注冊會計師在確定已記錄金額與預(yù)期值之間可接受的,注冊會計師應(yīng)當(dāng)考慮實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性、數(shù)據(jù)的可靠性、評價預(yù)期值的準(zhǔn)確程度以及可接受的差異額,并評估這些因素如何影響針對剩余期間獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)的能力。

01:47

01:47

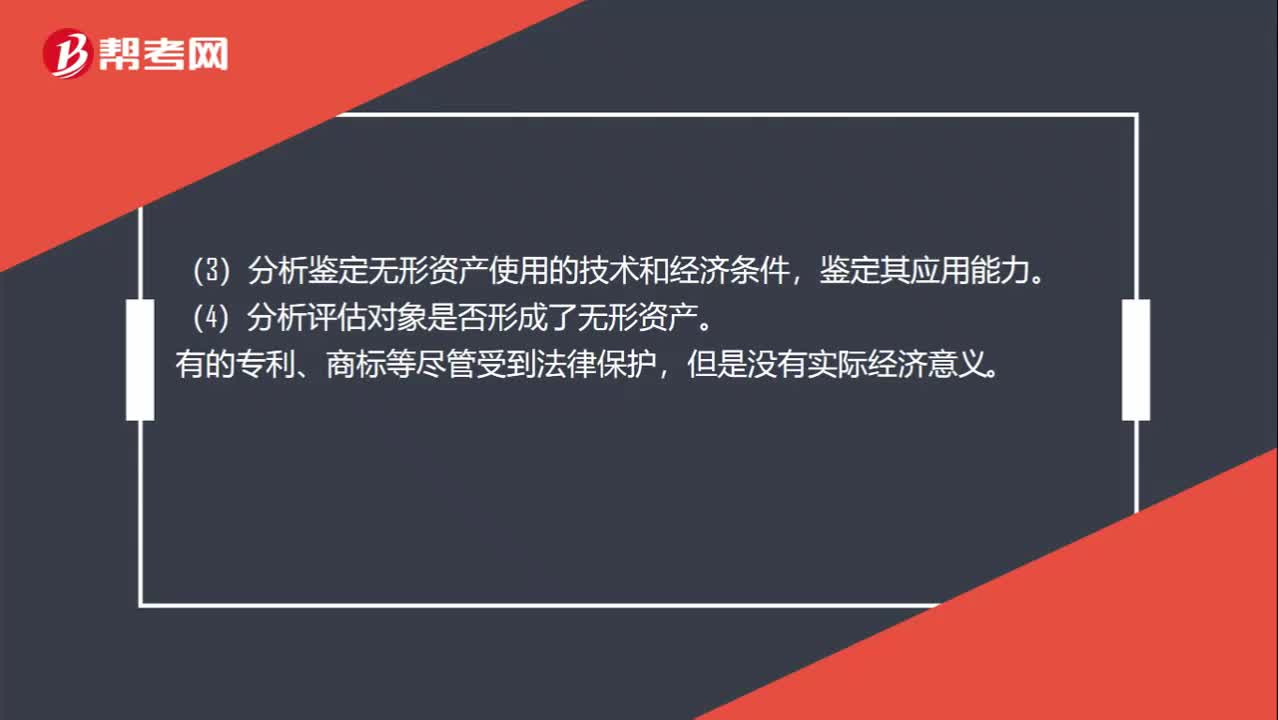

無形資產(chǎn)評估的程序是什么?:無形資產(chǎn)評估的程序是什么?(二)確認無形資產(chǎn),(1)核查無形資產(chǎn)是否被委托者所擁有或為他人所有,(2)查詢被估無形資產(chǎn)的內(nèi)容、國家有關(guān)規(guī)定、專業(yè)人員評價情況、法律文書等。(3)分析鑒定無形資產(chǎn)使用的技術(shù)和經(jīng)濟條件,(4)分析評估對象是否形成了無形資產(chǎn)。主要是確定無形資產(chǎn)的種類、具體名稱和存在形式,3. 確定無形資產(chǎn)有效期限無形資產(chǎn)有效期限是其存在的前提

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日