下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:38

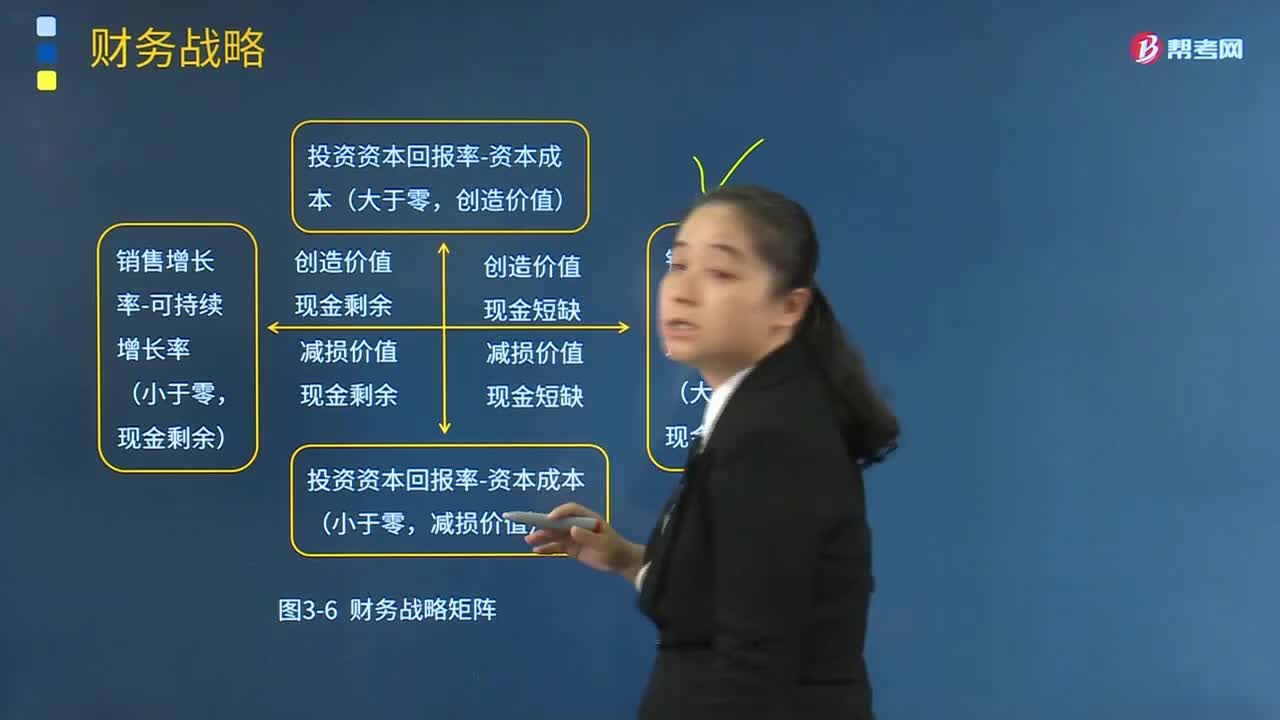

13:38什么是價(jià)值創(chuàng)造和增長(zhǎng)率矩陣(財(cái)務(wù)戰(zhàn)略矩陣)?:什么是價(jià)值創(chuàng)造和增長(zhǎng)率矩陣(財(cái)務(wù)戰(zhàn)略矩陣)?把價(jià)值創(chuàng)造(投資資本回報(bào)率-資本成本)和現(xiàn)金余缺(銷售增長(zhǎng)率-可持續(xù)增長(zhǎng)率)聯(lián)系起來。(投資資本回報(bào)率-資本成本)大于0、(銷售增長(zhǎng)率-可持續(xù)增長(zhǎng)率)大于0。包括提高經(jīng)營(yíng)效率(提高利潤(rùn)率和周轉(zhuǎn)率)和改變財(cái)務(wù)政策(停止支付股利、增加借款),【途徑2】增加權(quán)益資本(增發(fā)股份、兼并成熟企業(yè)):

00:18

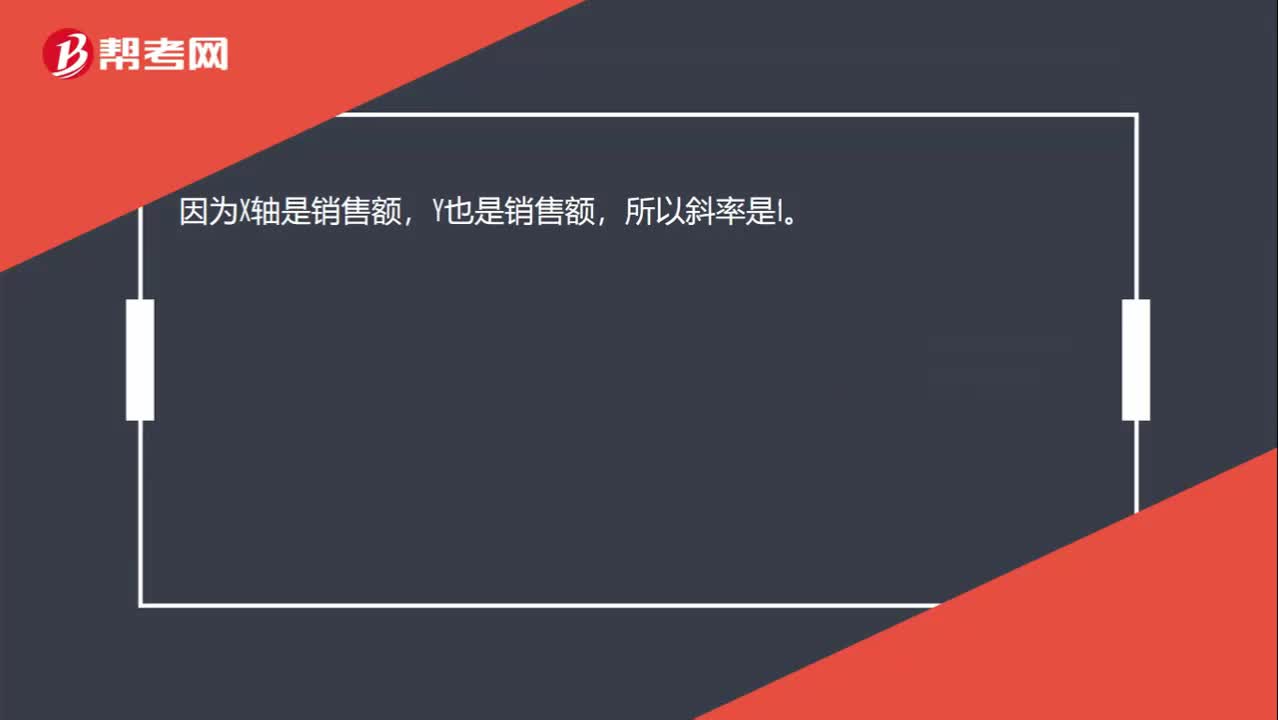

00:18在“銷售”以金額表示的邊際貢獻(xiàn)式本量利圖中,銷售收入線的斜率是什么?:在“銷售”以金額表示的邊際貢獻(xiàn)式本量利圖中,銷售收入線的斜率是什么?因?yàn)閄軸是銷售額,Y也是銷售額,所以斜率是1。

00:54

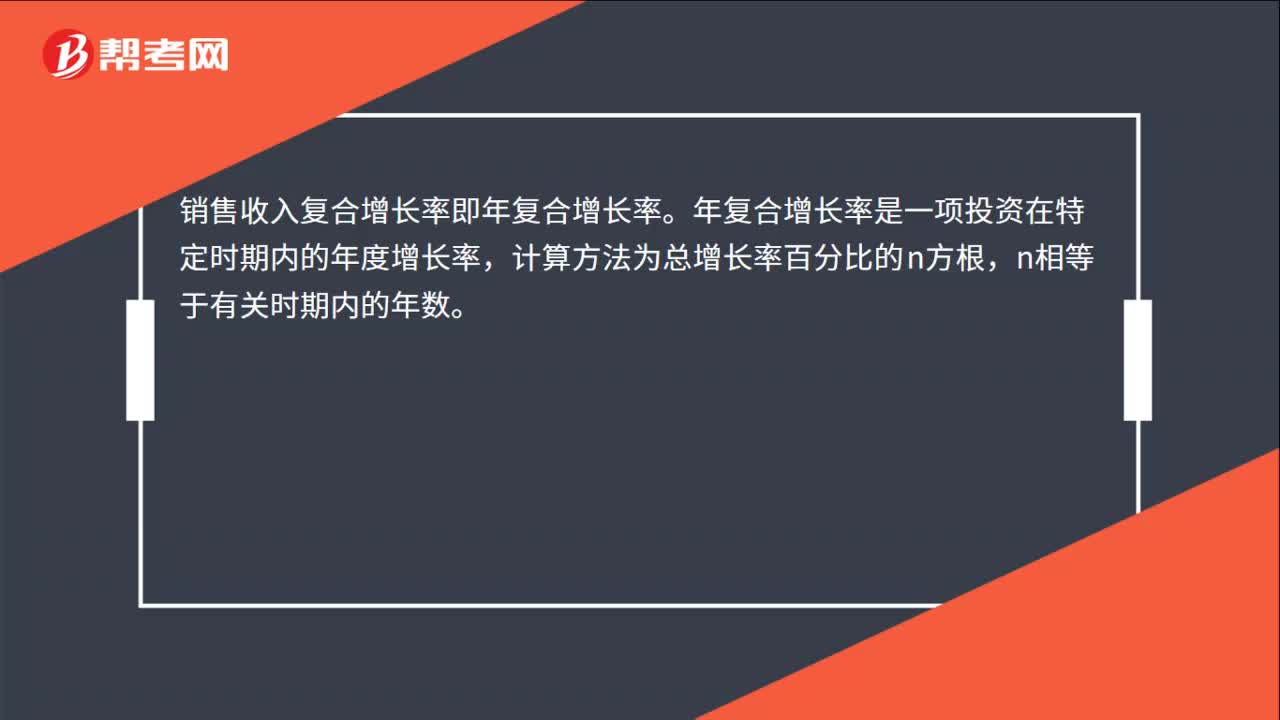

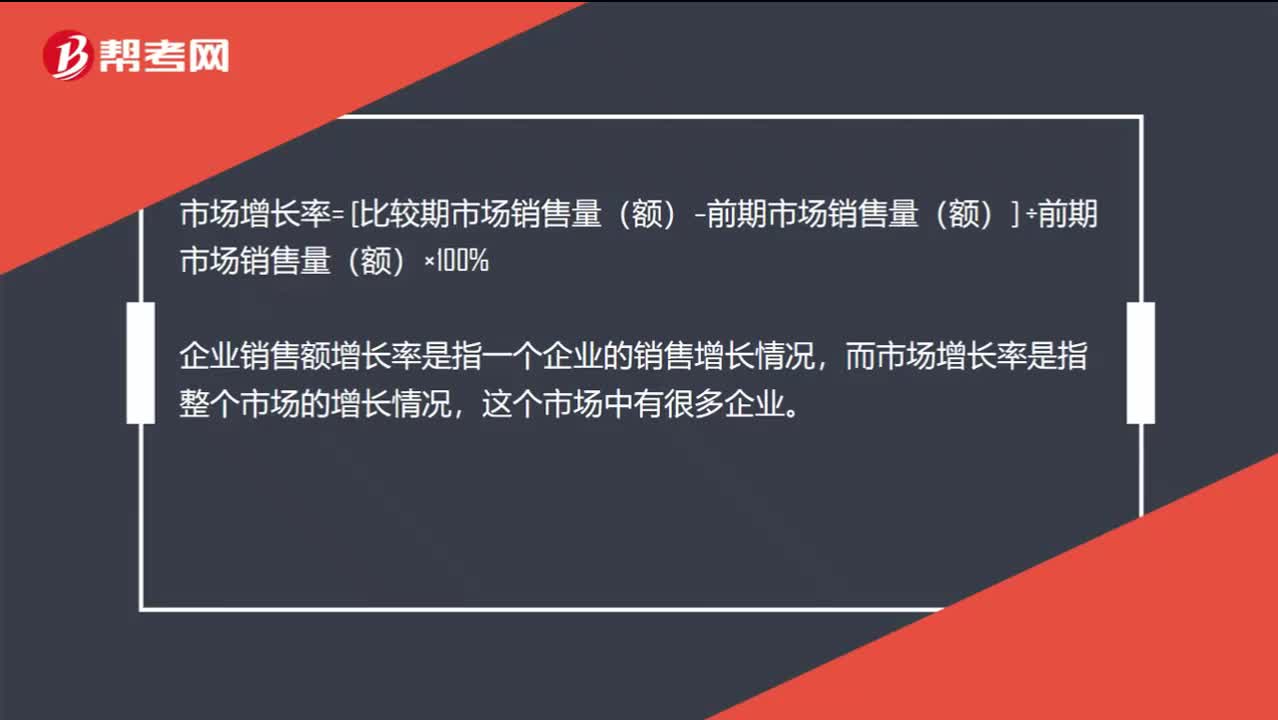

00:54企業(yè)銷售額增長(zhǎng)率和市場(chǎng)增長(zhǎng)率有什么區(qū)別?:企業(yè)銷售額增長(zhǎng)率和市場(chǎng)增長(zhǎng)率有什么區(qū)別?銷售增長(zhǎng)率=本年銷售增長(zhǎng)額÷上年銷售總額=(本年銷售額-上年銷售額)÷上年銷售總額,市場(chǎng)增長(zhǎng)率= [比較期市場(chǎng)銷售量(額)–前期市場(chǎng)銷售量(額)] ÷前期市場(chǎng)銷售量(額)×100%,企業(yè)銷售額增長(zhǎng)率是指一個(gè)企業(yè)的銷售增長(zhǎng)情況。而市場(chǎng)增長(zhǎng)率是指整個(gè)市場(chǎng)的增長(zhǎng)情況這個(gè)市場(chǎng)中有很多企業(yè)

00:29

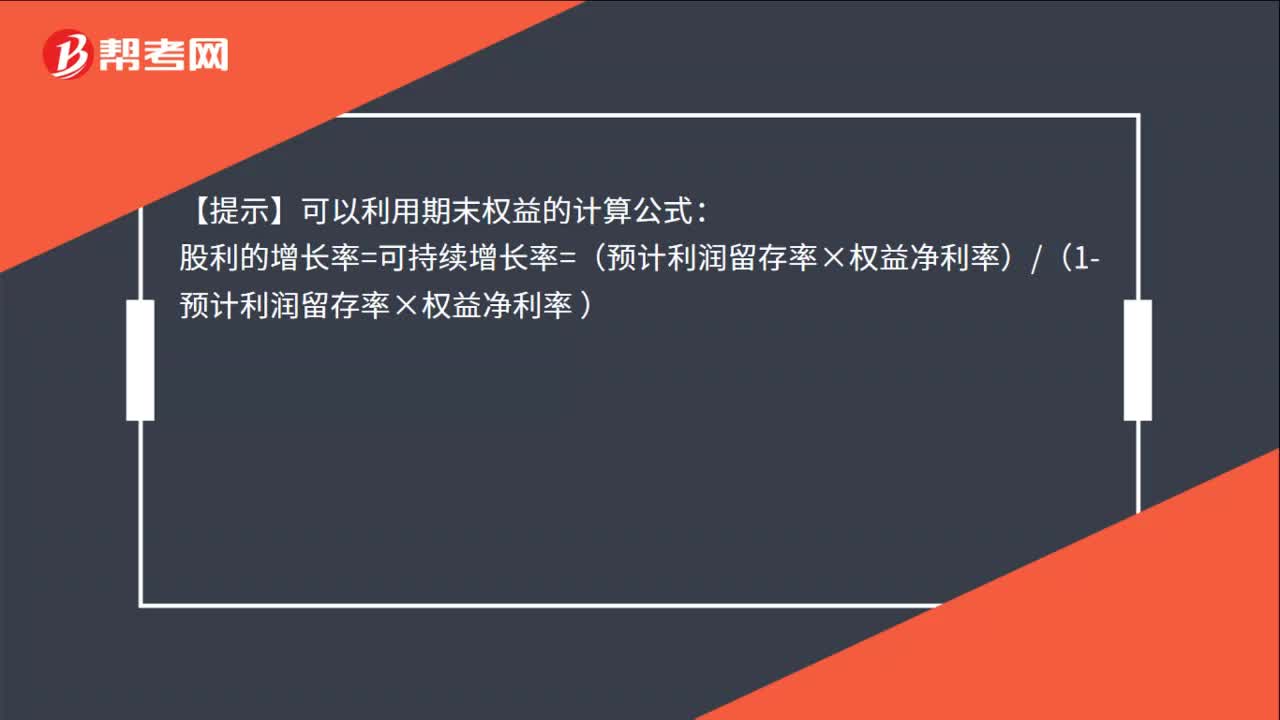

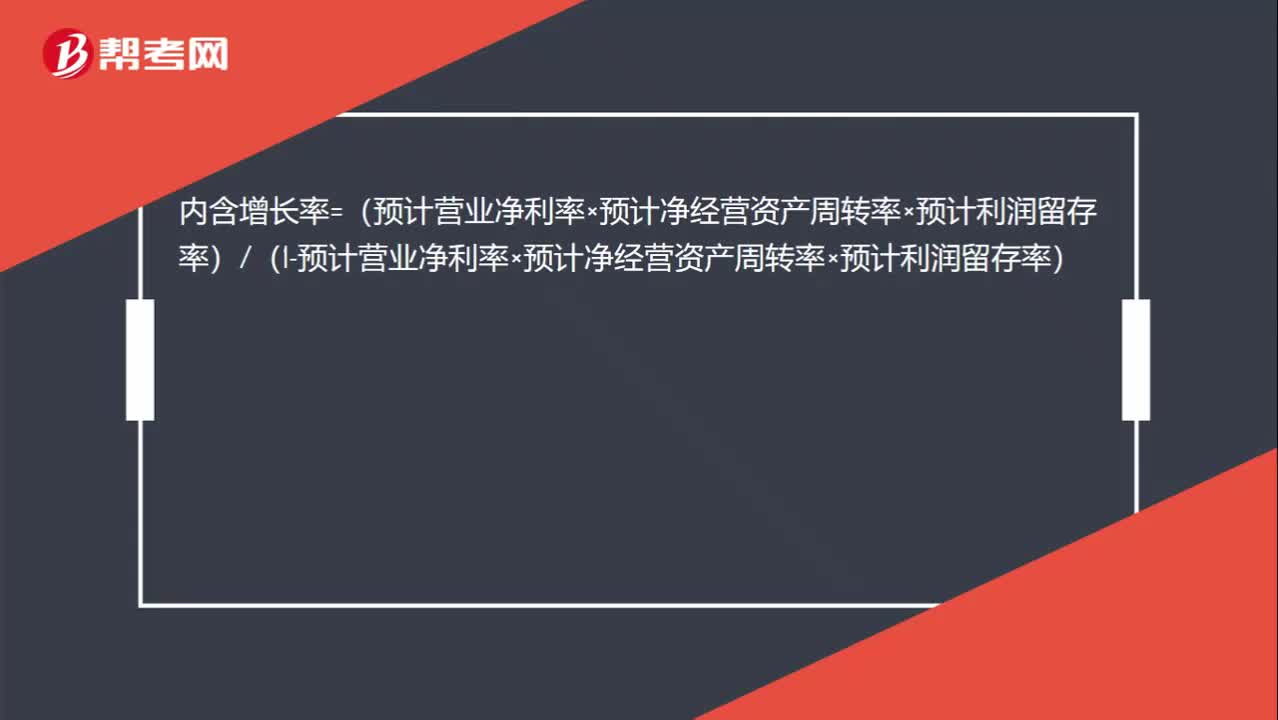

00:29內(nèi)含增長(zhǎng)率公式是怎么樣的?:內(nèi)含增長(zhǎng)率=(預(yù)計(jì)營(yíng)業(yè)凈利率×預(yù)計(jì)凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率×預(yù)計(jì)利潤(rùn)留存率)(1-預(yù)計(jì)營(yíng)業(yè)凈利率×預(yù)計(jì)凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率×預(yù)計(jì)利潤(rùn)留存率)

15:12

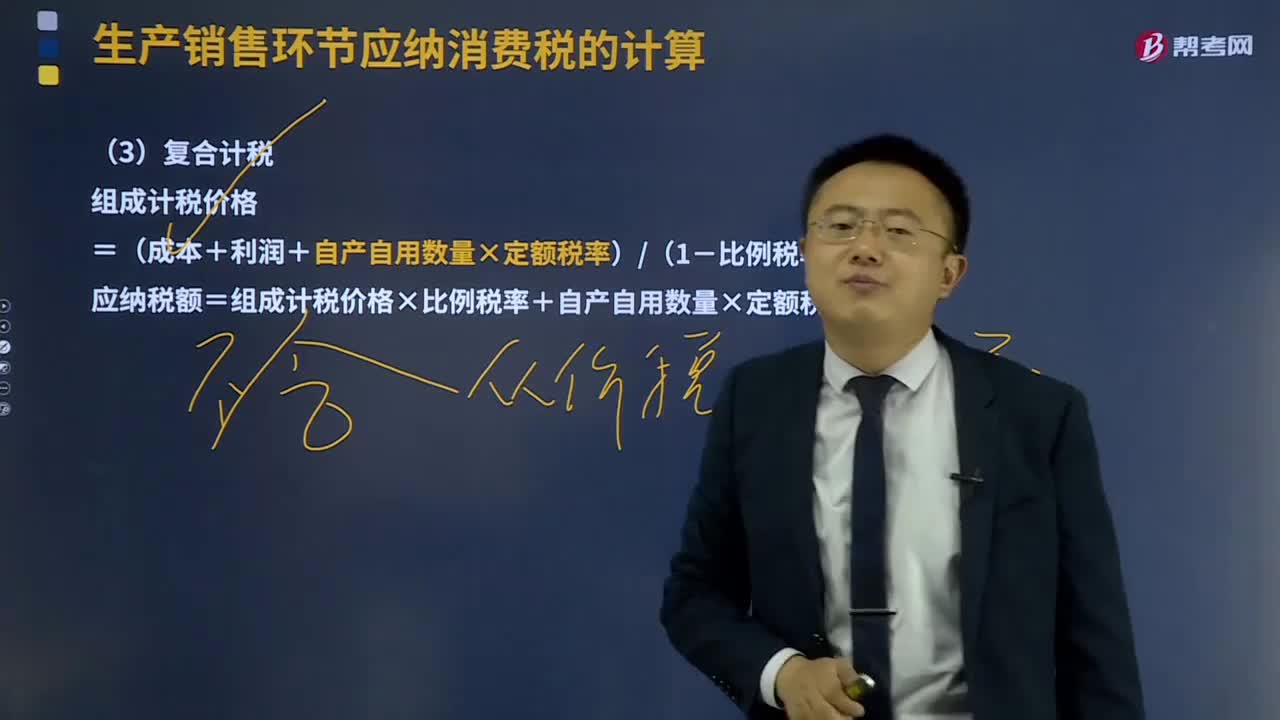

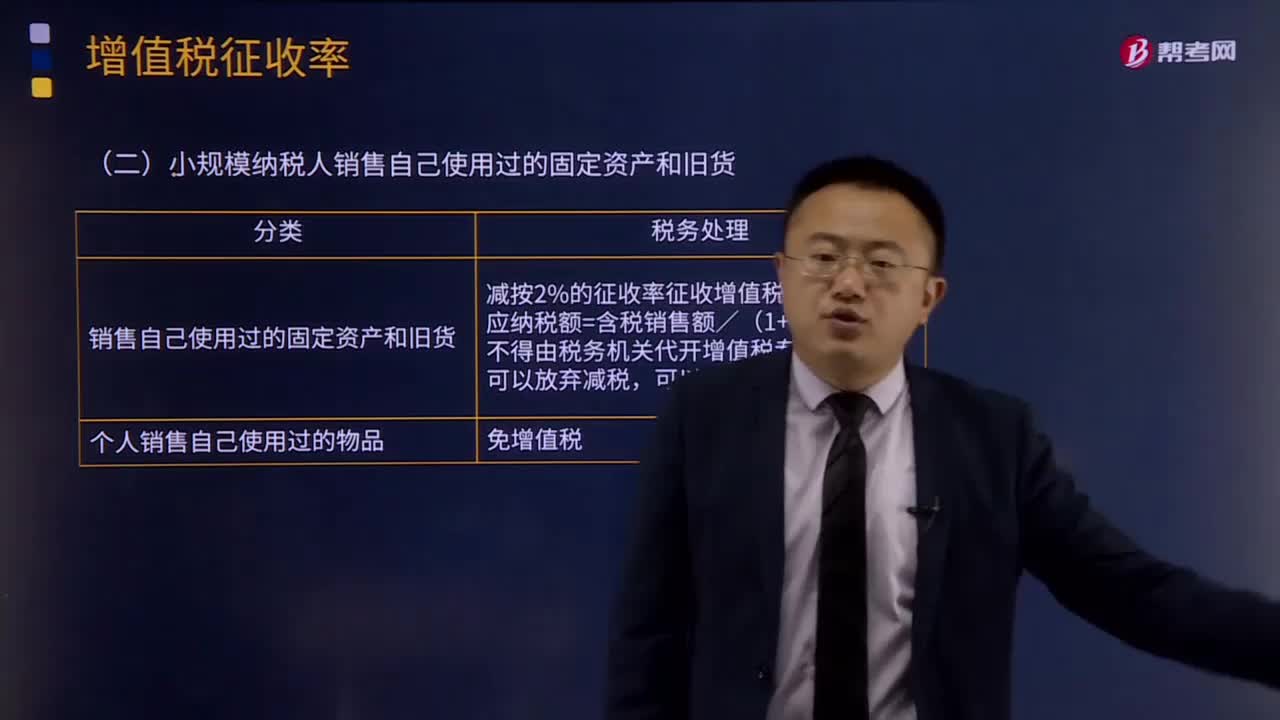

15:12納稅人銷售自己使用過的固定資產(chǎn)的增值稅征收率是多少?:納稅人銷售自己使用過的固定資產(chǎn)的增值稅征收率是多少?(一)一般納稅人銷售自己使用過的固定資產(chǎn);1.銷售使用過的、已抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn),2. 銷售使用過的、不得抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn),(二)小規(guī)模納稅人銷售自己使用過的固定資產(chǎn)和舊貨;減按2%的征收率征收增值稅;則該項(xiàng)銷售行為應(yīng)納的增值稅為()該設(shè)備2010年購(gòu)進(jìn)時(shí)取得了增值稅專用發(fā)票該企業(yè)銷售此設(shè)備應(yīng)納增值稅()萬元

01:00

01:00納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?:納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?人工合成牛胚胎適用9%的稅率。納稅人銷售自產(chǎn)人工合成牛胚胎也是免征增值稅的。這里這樣理解,國(guó)家出于特殊考慮,給納稅人銷售自產(chǎn)人工合成牛胚胎免稅政策,如果國(guó)家取消免稅政策了,那么納稅人就需要按照9%的稅率納稅了。也就是說增值稅的應(yīng)稅貨物,都會(huì)對(duì)應(yīng)著一檔稅率,只不過會(huì)給一些項(xiàng)目免稅優(yōu)惠,如果國(guó)家取消該優(yōu)惠,那么就需要按照其對(duì)應(yīng)的稅率照章納稅了。

00:29

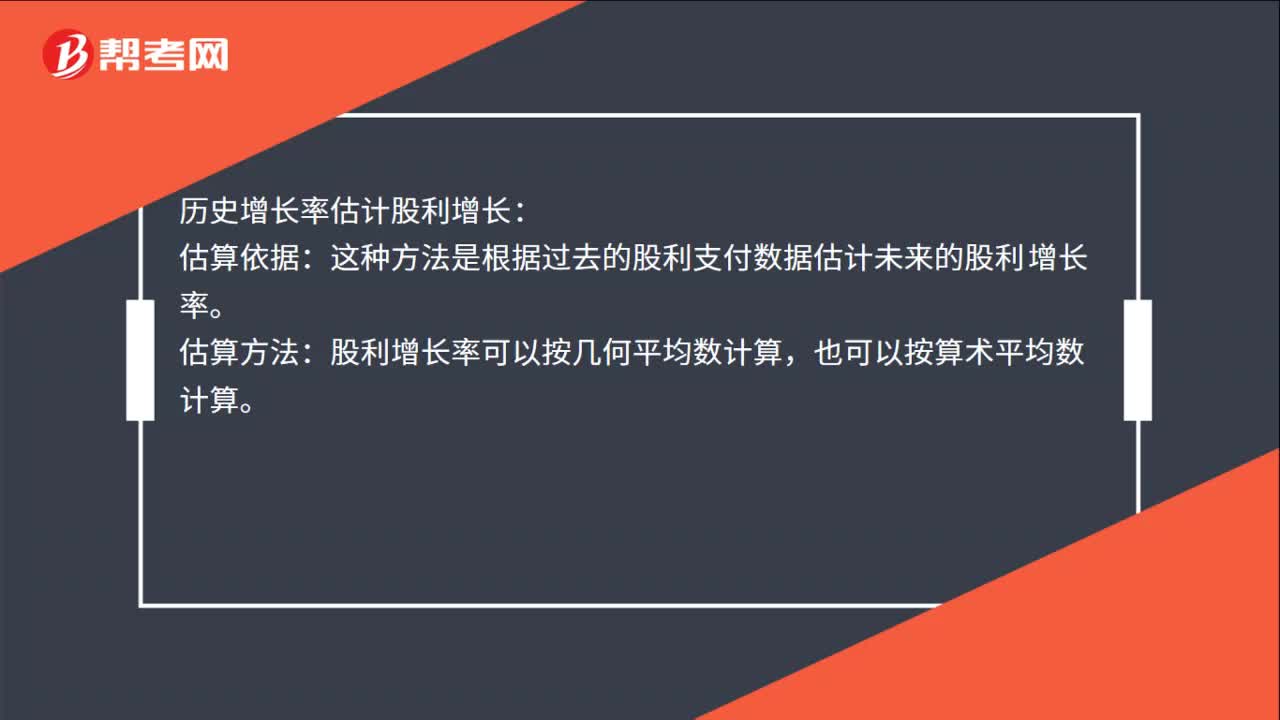

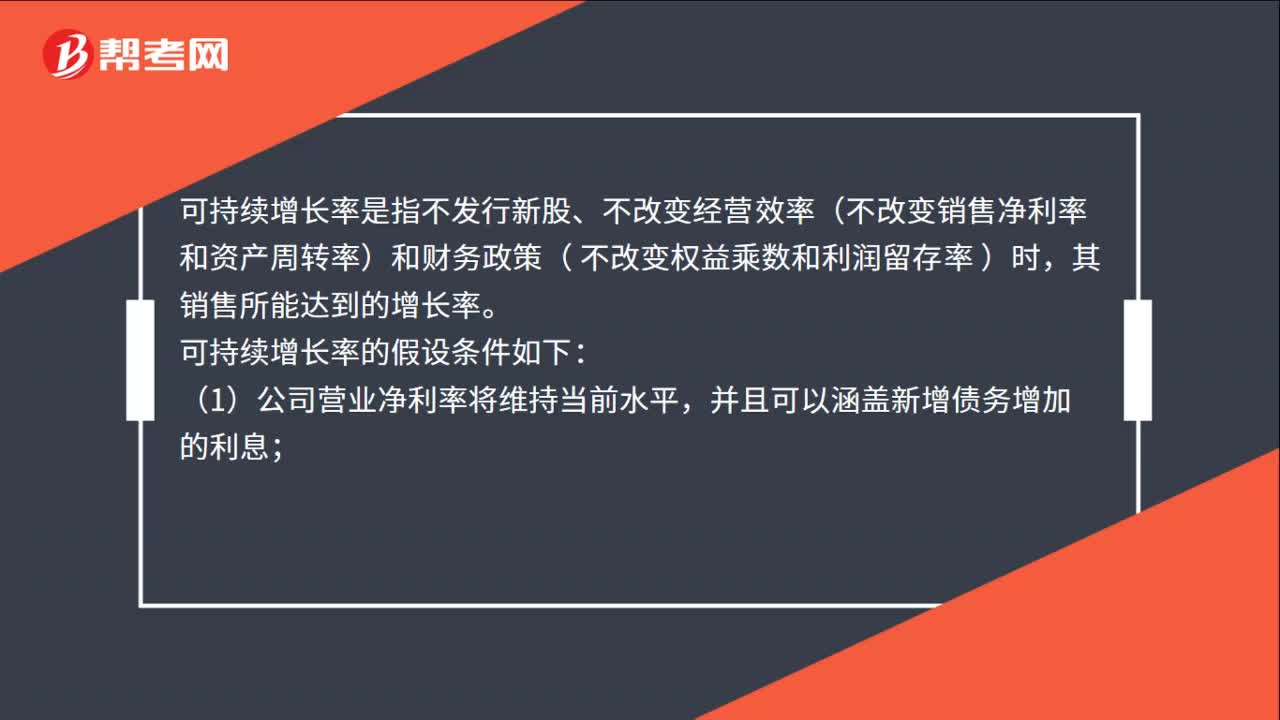

00:29可持續(xù)增長(zhǎng)率等于哪些增長(zhǎng)率?:可持續(xù)增長(zhǎng)率等于哪些增長(zhǎng)率?在企業(yè)實(shí)現(xiàn)可持續(xù)增長(zhǎng)的情況下,可持續(xù)增長(zhǎng)率=股利增長(zhǎng)率=股價(jià)增長(zhǎng)率=所有者權(quán)益增長(zhǎng)率=負(fù)債增長(zhǎng)率=資產(chǎn)增長(zhǎng)率=凈利潤(rùn)增長(zhǎng)率=利潤(rùn)留存增長(zhǎng)率=銷售增長(zhǎng)率。

01:29

01:29購(gòu)銷合同印花稅稅率是多少?:購(gòu)銷合同印花稅稅率是多少?1.購(gòu)銷合同的計(jì)稅依據(jù)為購(gòu)銷金額;2.加工承攬合同的計(jì)稅依據(jù);4.建筑安裝工程承包合同的計(jì)稅依據(jù)為承包金額;5.財(cái)產(chǎn)租賃合同的計(jì)稅依據(jù)為租賃金額(即租金收入);6.貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額;8.借款合同的計(jì)稅依據(jù)為借款金額;9.財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額;10.技術(shù)合同計(jì)稅依據(jù)為合同所載的價(jià)款、報(bào)酬或使用費(fèi)。

00:35

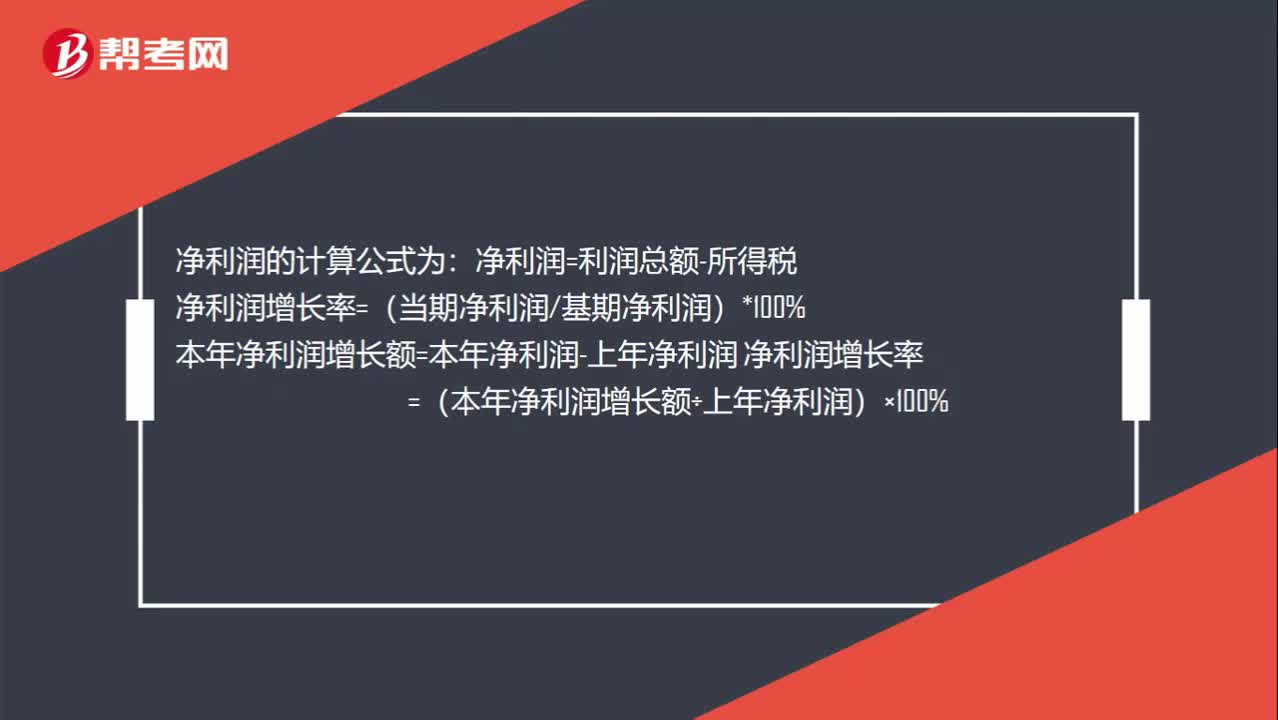

00:35怎么計(jì)算凈利潤(rùn)增長(zhǎng)率?:怎么計(jì)算凈利潤(rùn)增長(zhǎng)率??jī)衾麧?rùn)的計(jì)算公式為:凈利潤(rùn)=利潤(rùn)總額-所得稅凈利潤(rùn)增長(zhǎng)率=(當(dāng)期凈利潤(rùn)基期凈利潤(rùn))*100%本年凈利潤(rùn)增長(zhǎng)額=本年凈利潤(rùn)-上年凈利潤(rùn)凈利潤(rùn)增長(zhǎng)率=(本年凈利潤(rùn)增長(zhǎng)額÷上年凈利潤(rùn))×100%

08:29

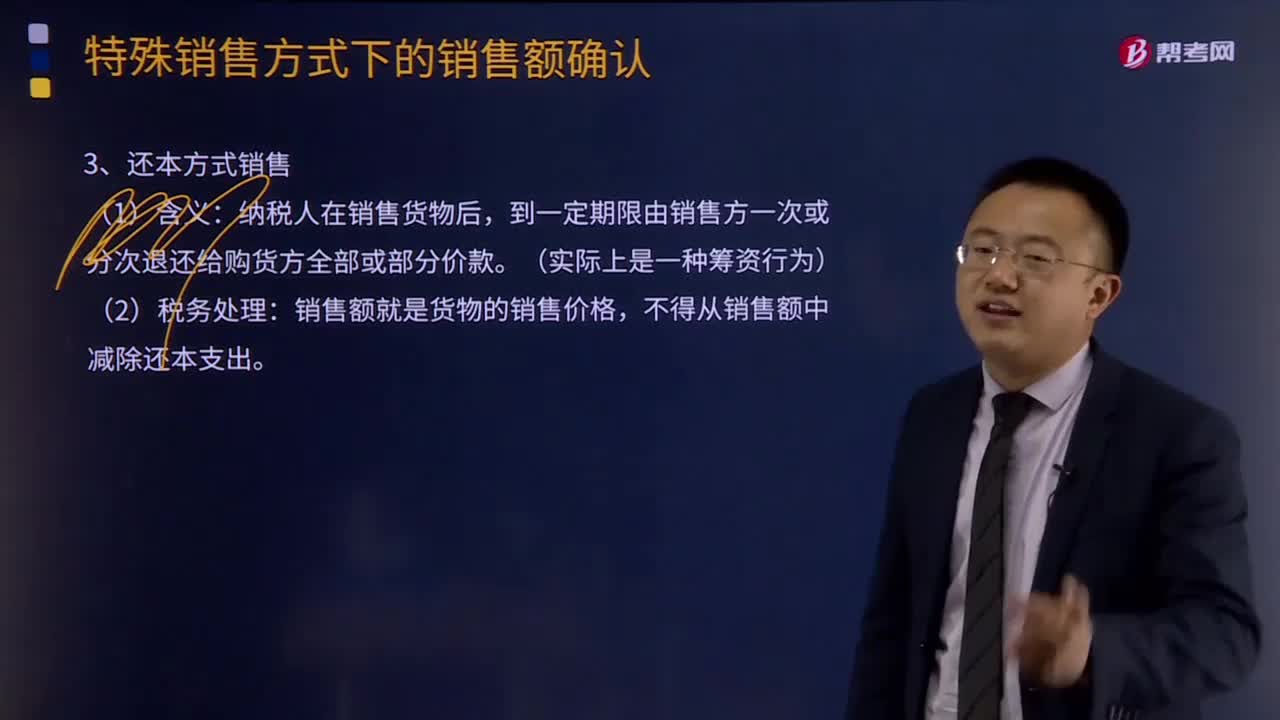

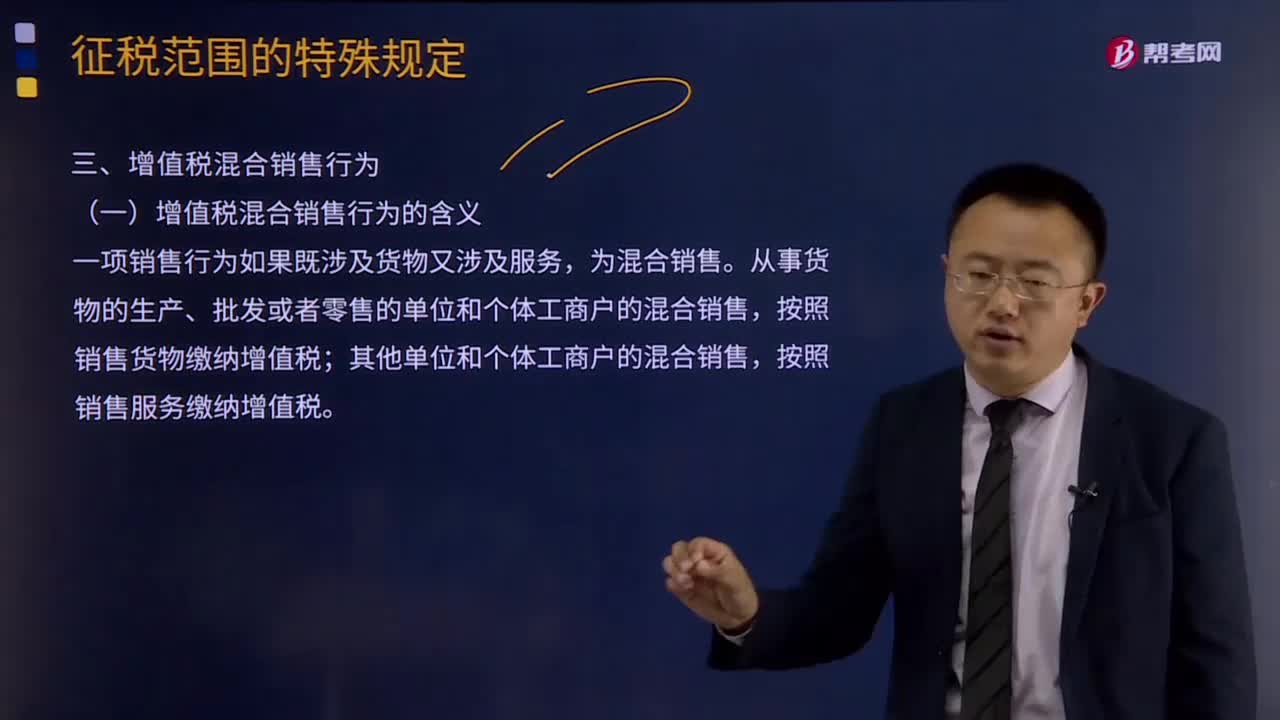

08:29增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?:增值稅混合銷售行為的含義及其稅務(wù)處理的具體內(nèi)容是什么?混合銷售行為,一項(xiàng)銷售行為常常會(huì)既涉及貨物銷售又涉及提供非增值稅應(yīng)稅勞務(wù)。(一)增值稅混合銷售行為的含義,一項(xiàng)銷售行為如果既涉及貨物又涉及服務(wù)。上述從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個(gè)體工商戶,并兼營(yíng)銷售服務(wù)的單位和個(gè)體工商戶在內(nèi):混合銷售行為成立的行為標(biāo)準(zhǔn)有兩點(diǎn);一是其銷售行為必須是一項(xiàng)。二是該項(xiàng)行為必須既涉及貨物銷售又涉及應(yīng)稅行為。

05:19

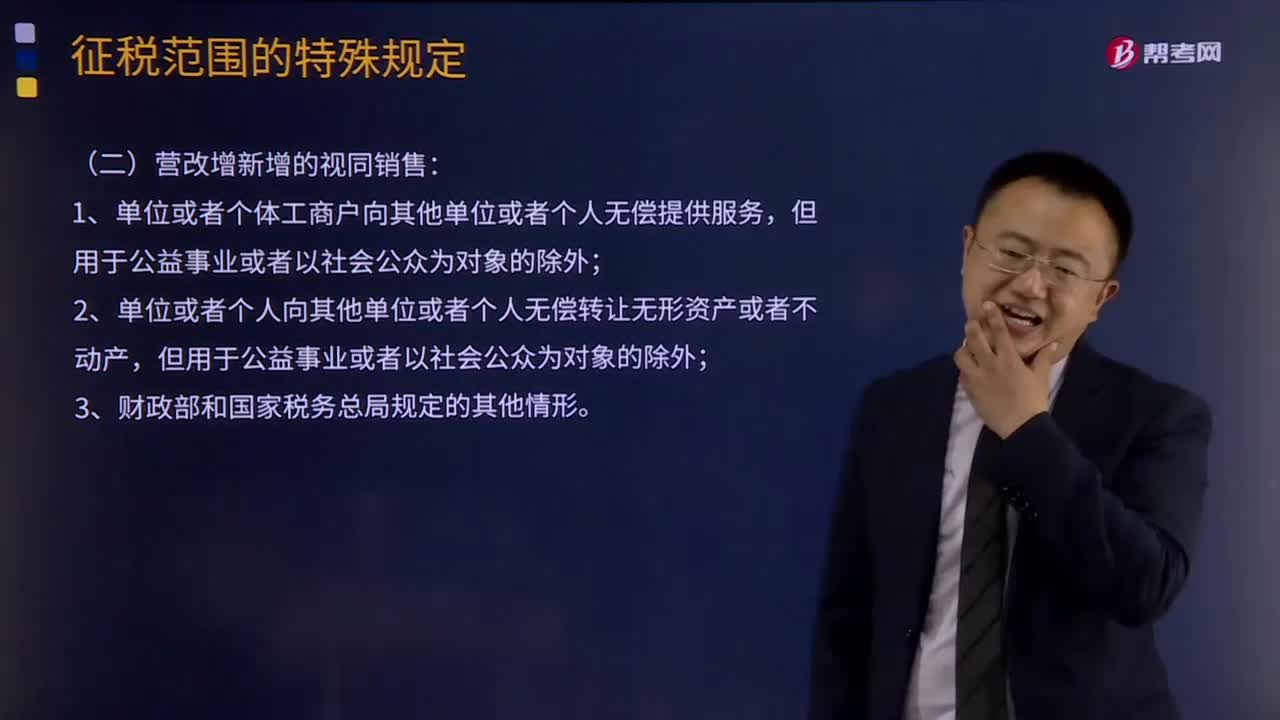

05:19營(yíng)改增新增的視同銷售有哪幾種?:營(yíng)改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會(huì)計(jì)上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進(jìn)項(xiàng)并產(chǎn)生銷項(xiàng)"的鏈條終止,比如將貨物用于非增值稅項(xiàng)目,下列行為應(yīng)視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈(zèng)送客戶,【解析】選項(xiàng)C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊(cè)會(huì)計(jì)師考試真題】下列各項(xiàng)中屬于視同銷售行為應(yīng)當(dāng)計(jì)算銷項(xiàng)稅額的有()

00:28

00:28利潤(rùn)增長(zhǎng)點(diǎn)是什么?:利潤(rùn)增長(zhǎng)點(diǎn)是什么?利潤(rùn)增長(zhǎng)點(diǎn)指的是能創(chuàng)造更多利潤(rùn)、使企業(yè)利潤(rùn)快速增長(zhǎng)的點(diǎn),這個(gè)點(diǎn)可以是生產(chǎn)出的新產(chǎn)品、新服務(wù)、新業(yè)務(wù),也可以是加強(qiáng)效率提高質(zhì)量的某項(xiàng)技術(shù)或者管理模式,最終目的都是為了給企業(yè)帶來更多的經(jīng)濟(jì)利益流入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日