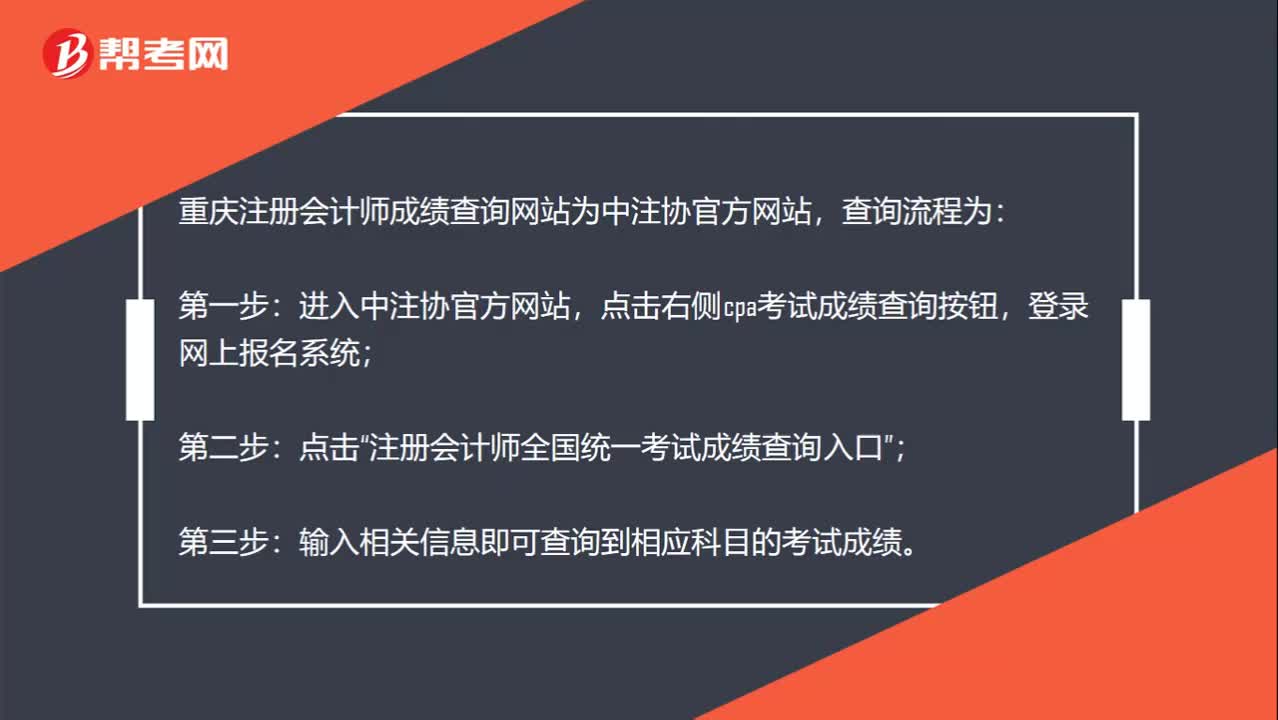

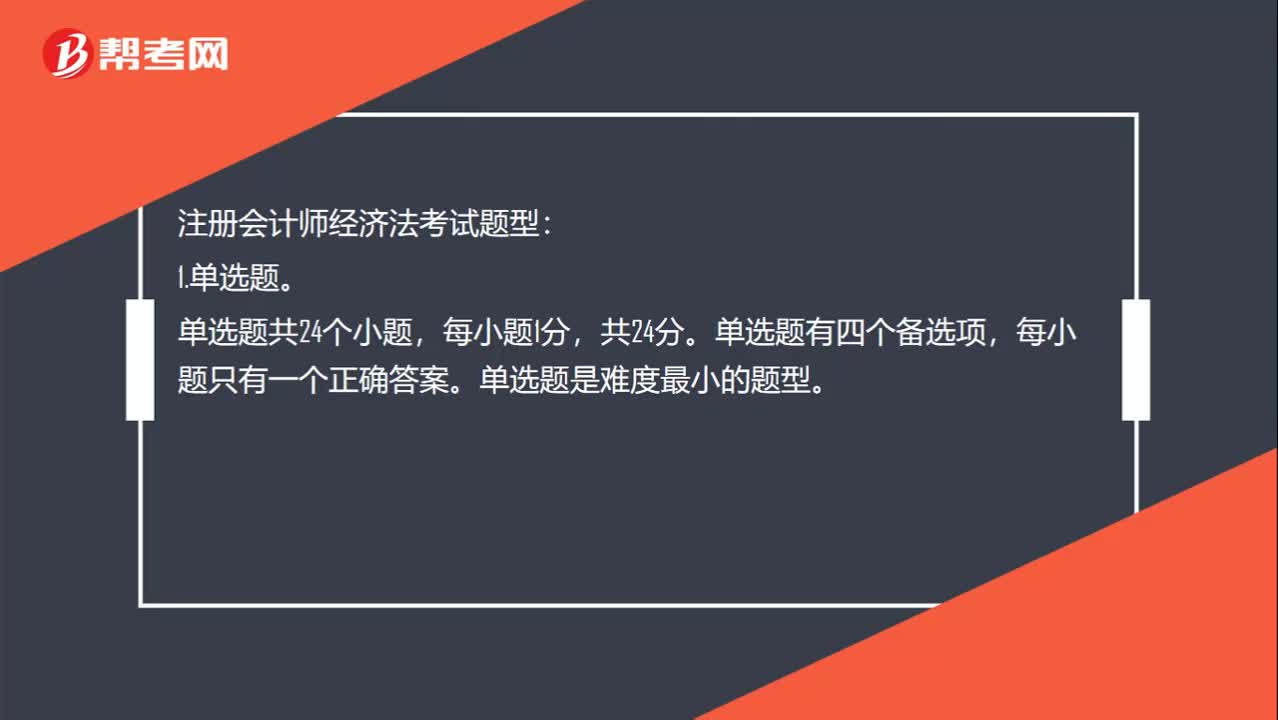

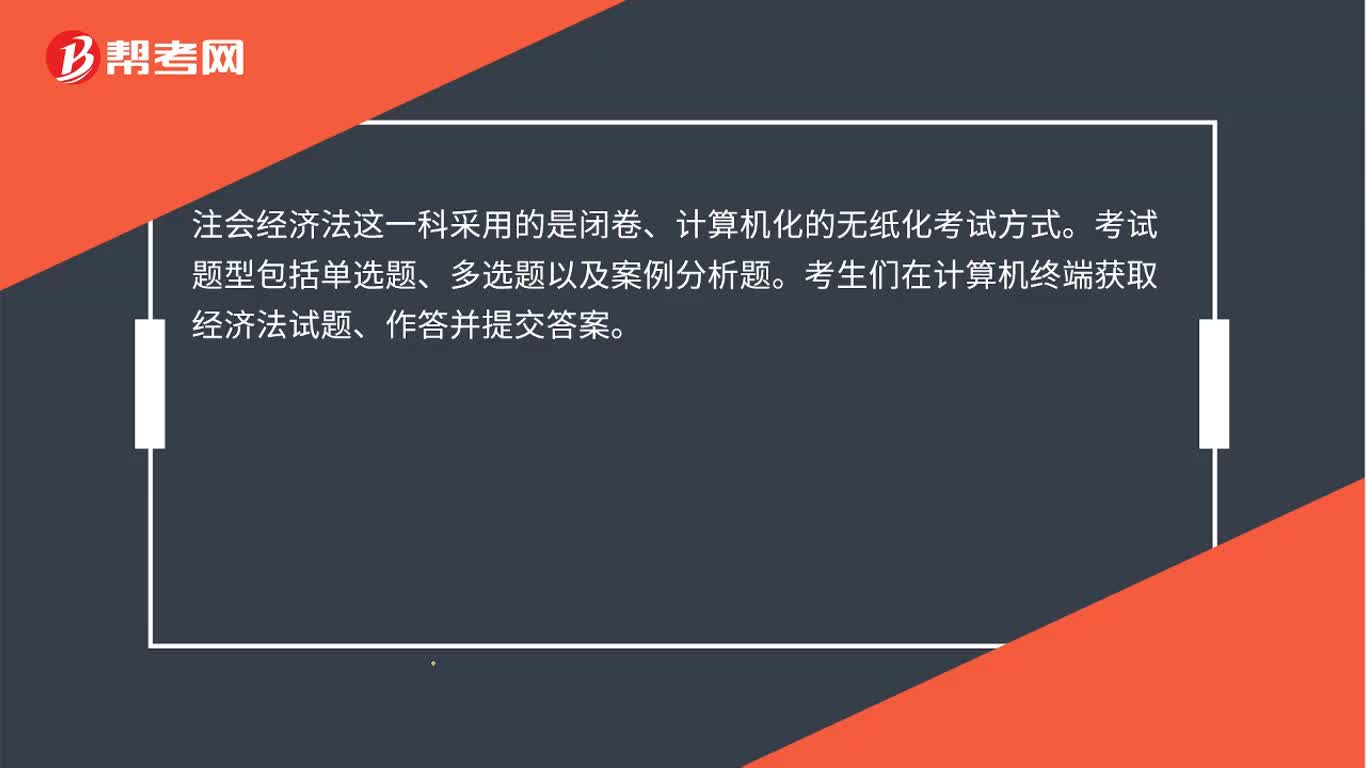

注冊會計師考試相關(guān)視頻

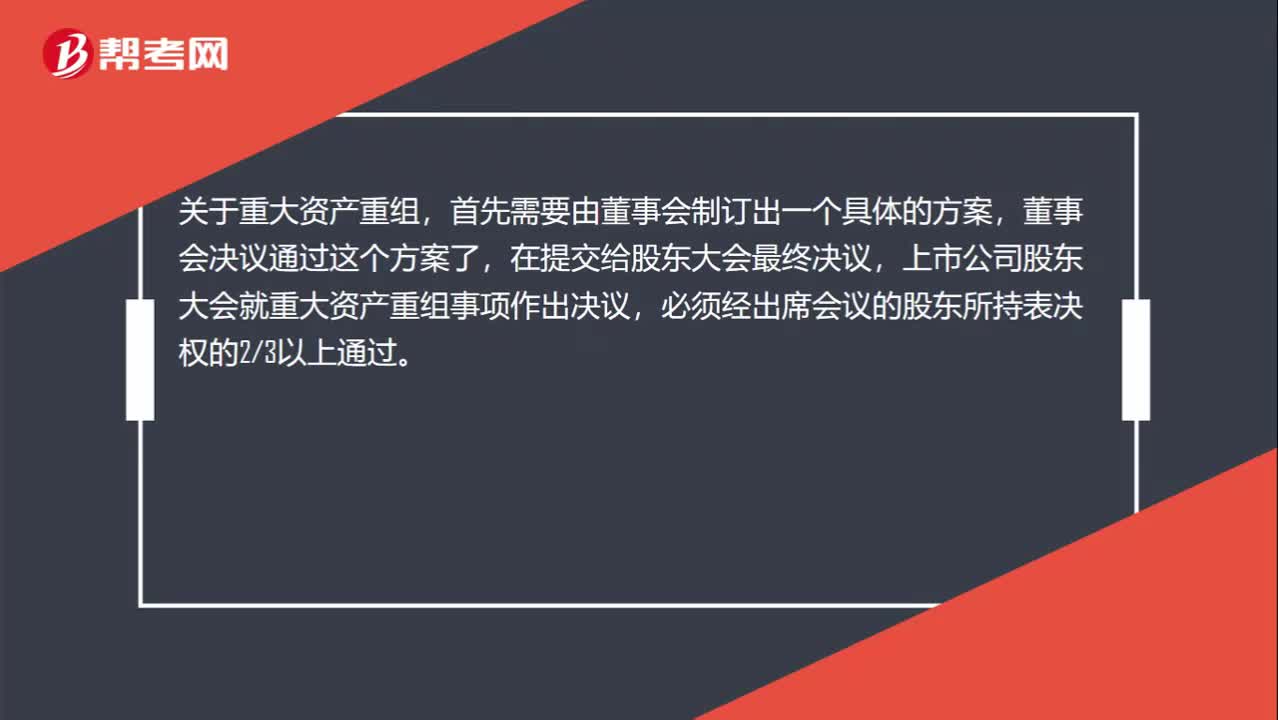

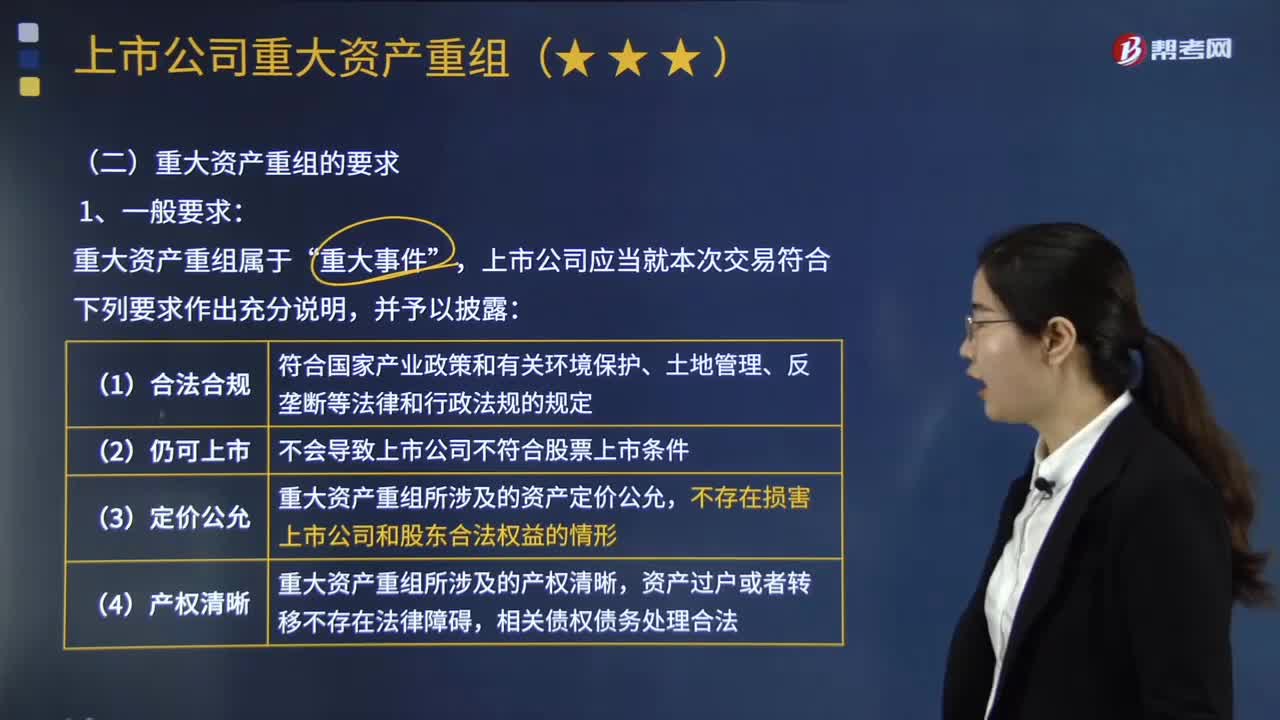

重大資產(chǎn)重組有什么要求?

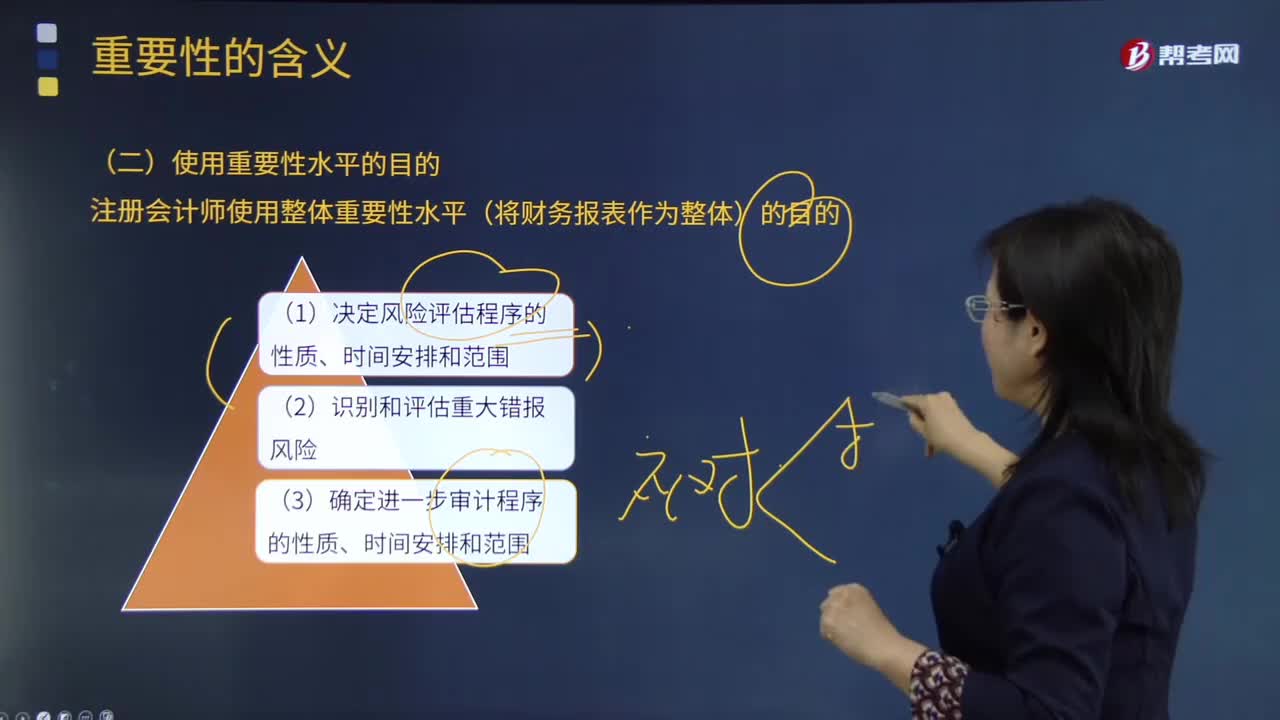

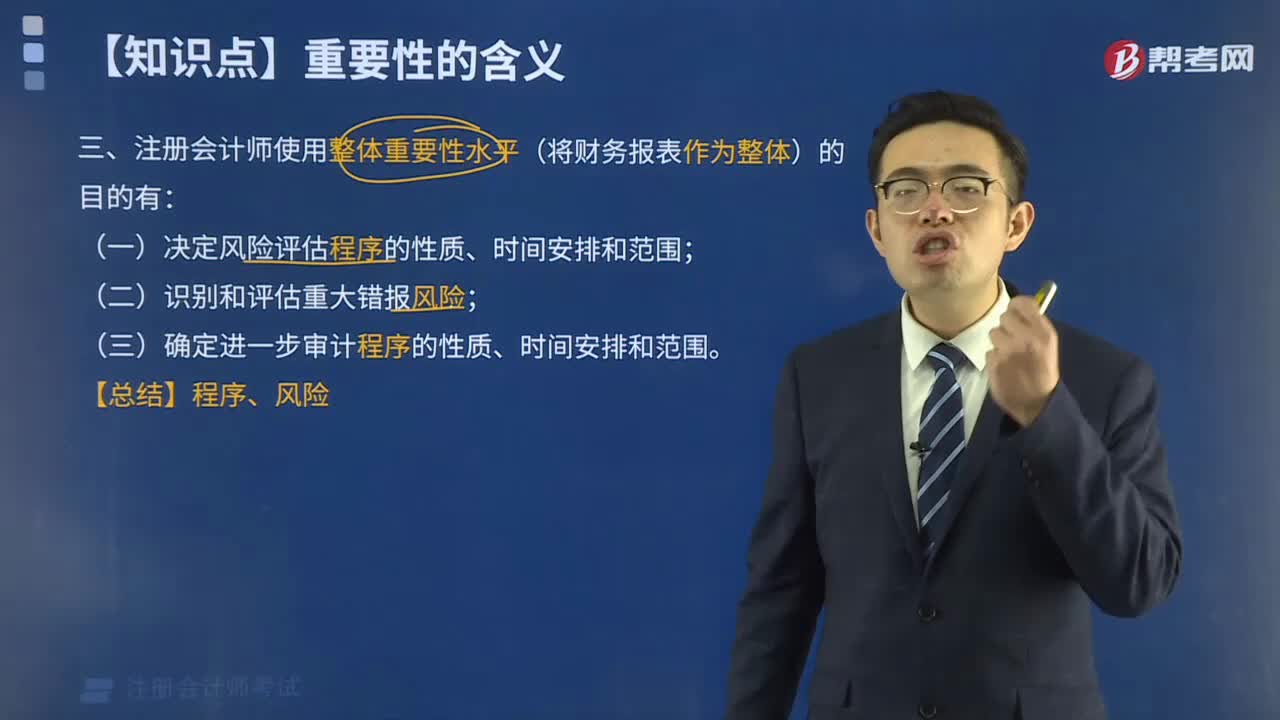

注冊會計師使用整體重要性水平的目的是什么?

2020-注冊會計師考試-經(jīng)濟法-視頻精講-003-002-3-物權(quán)變動的簡易交付

基于評估的重大錯報風(fēng)險,注冊會計師應(yīng)當(dāng)怎么做?

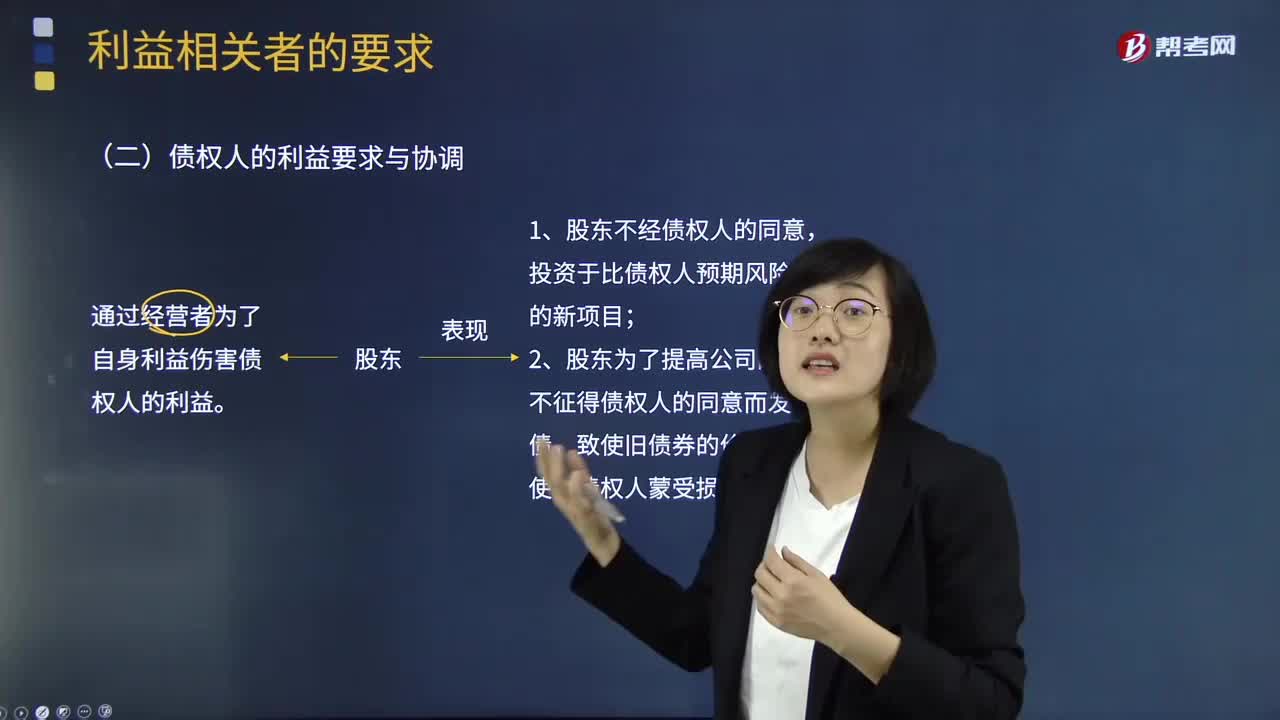

注冊會計師與治理層的溝通審計中發(fā)現(xiàn)的重大問題包括什么?

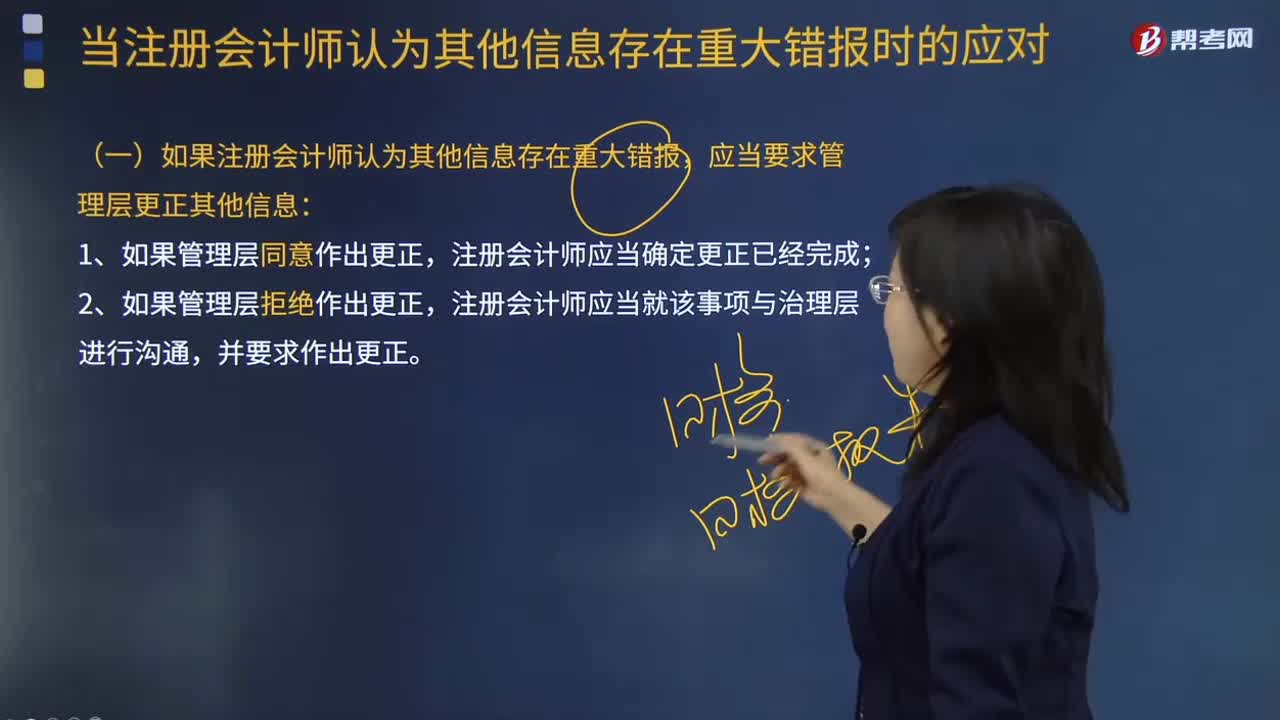

如果注冊會計師認(rèn)為其他信息存在重大錯報,應(yīng)當(dāng)要求管理層更正哪些信息?

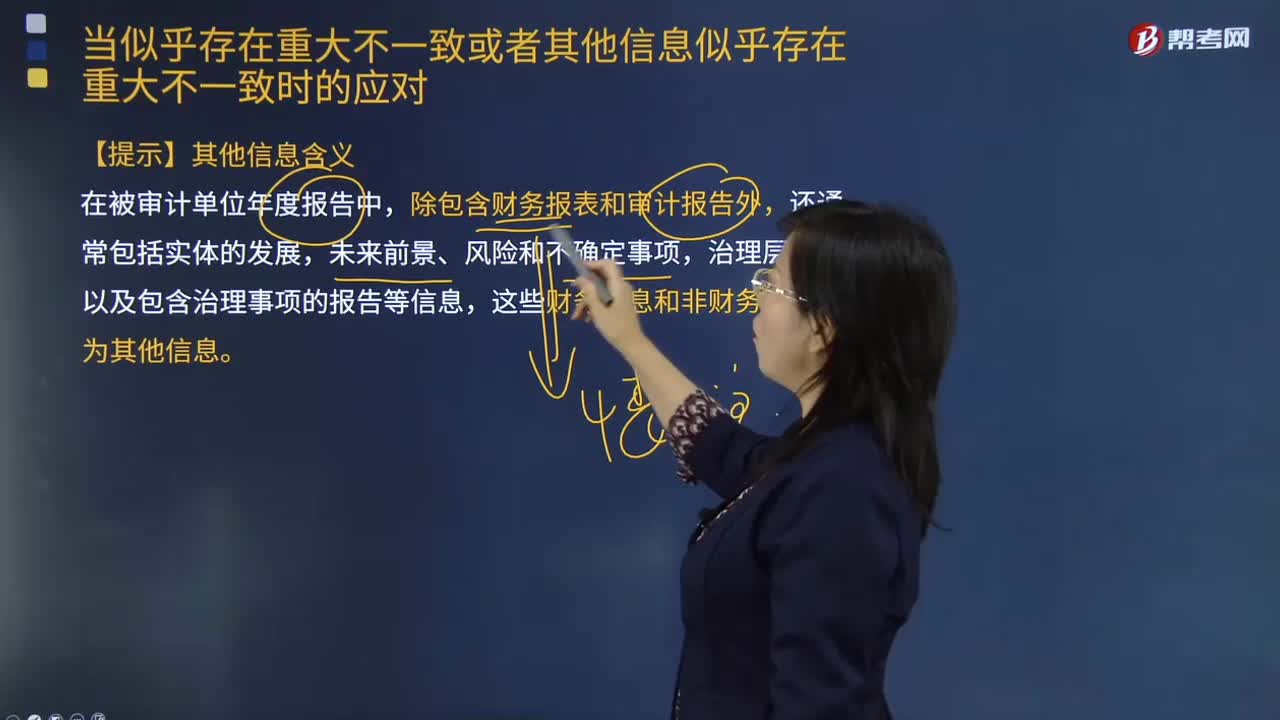

當(dāng)似乎存在重大不一致或者其他信息似乎存在重大不一致時的應(yīng)對,注冊會計師應(yīng)當(dāng)怎樣?

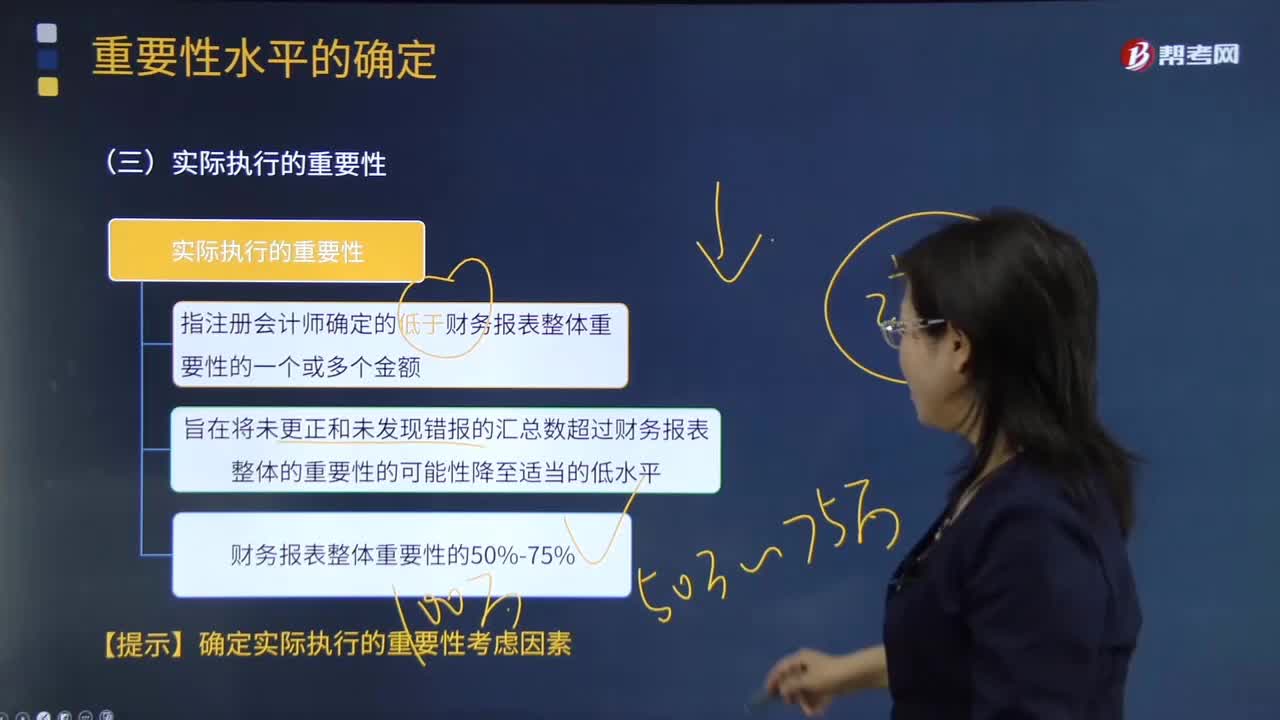

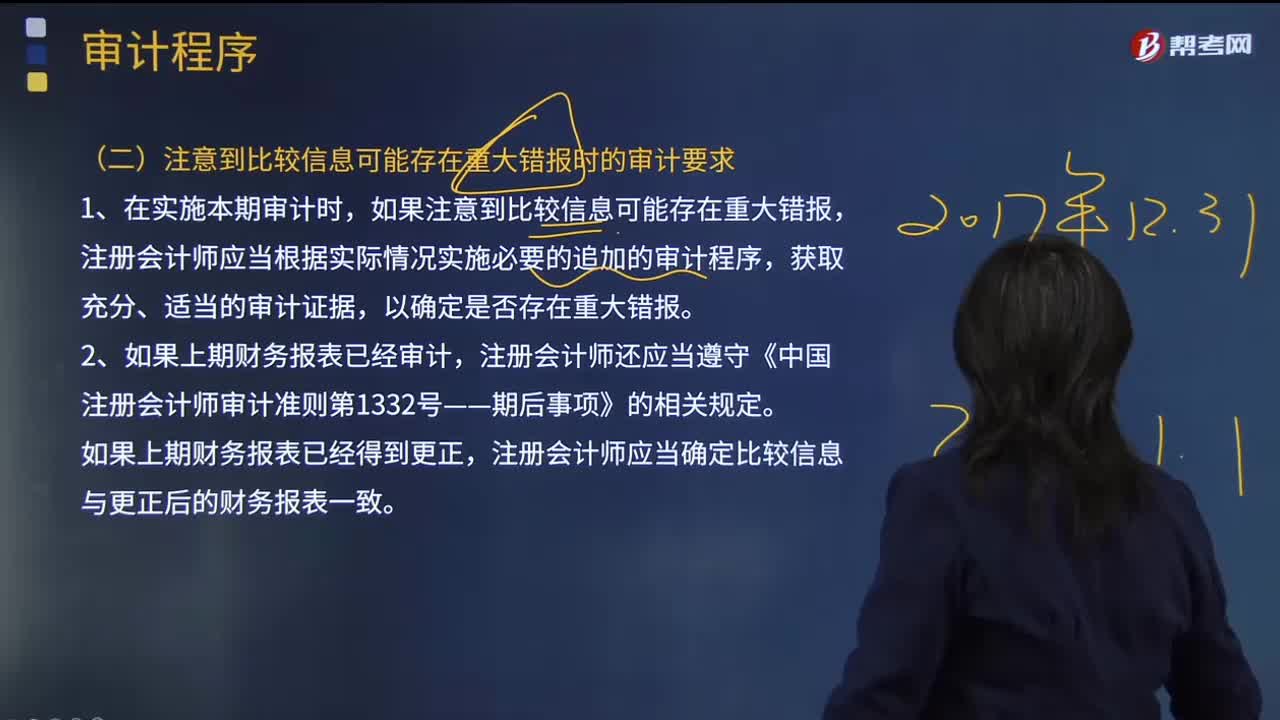

要注意哪些可能存在重大錯報時的審計要求 ?

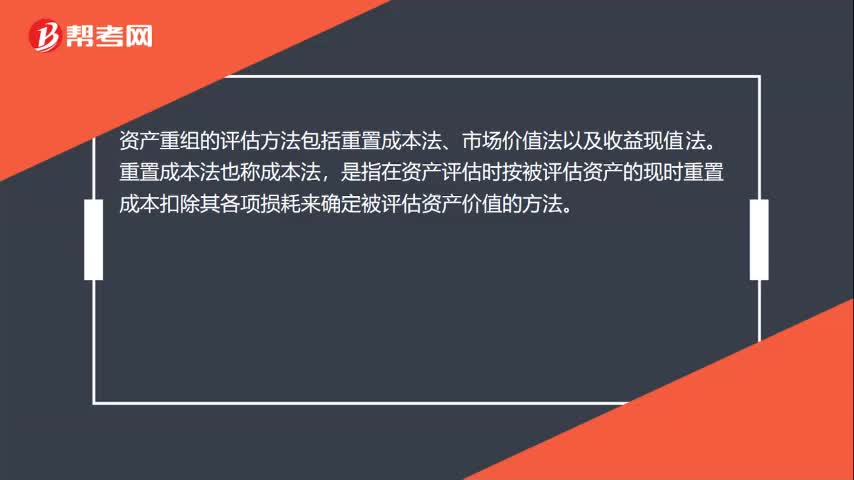

資產(chǎn)重組的評估方法是什么?

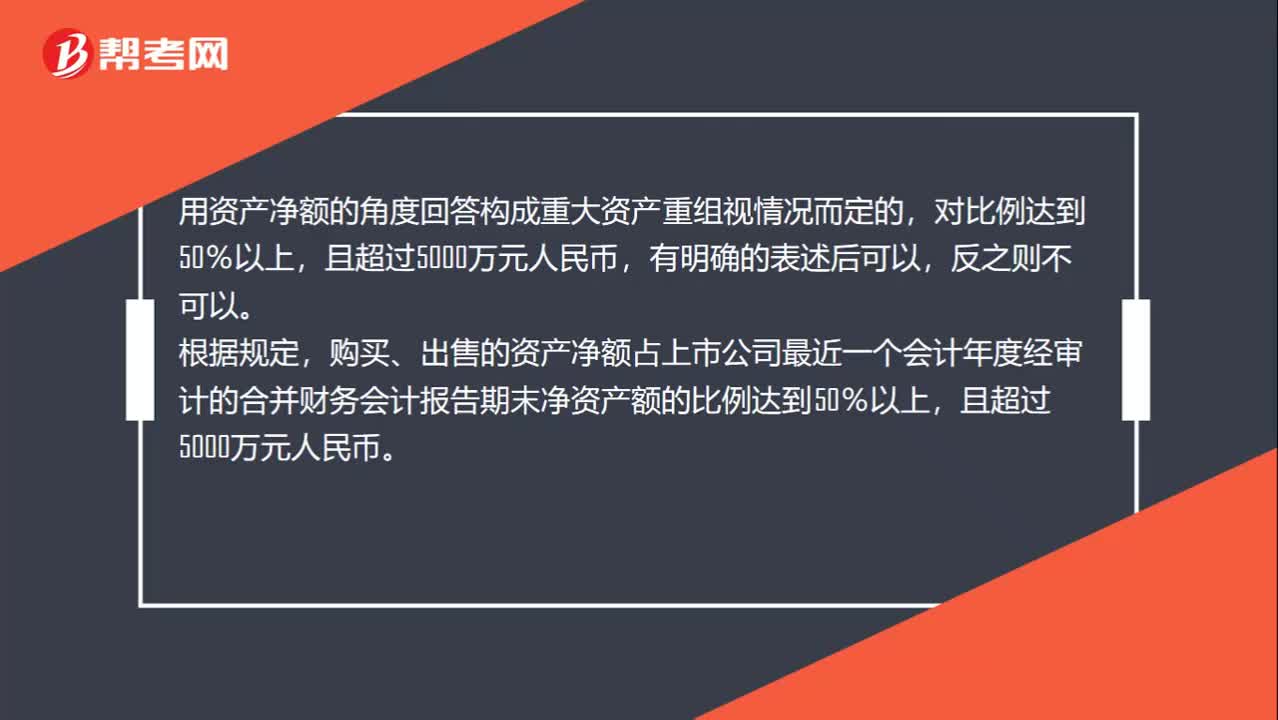

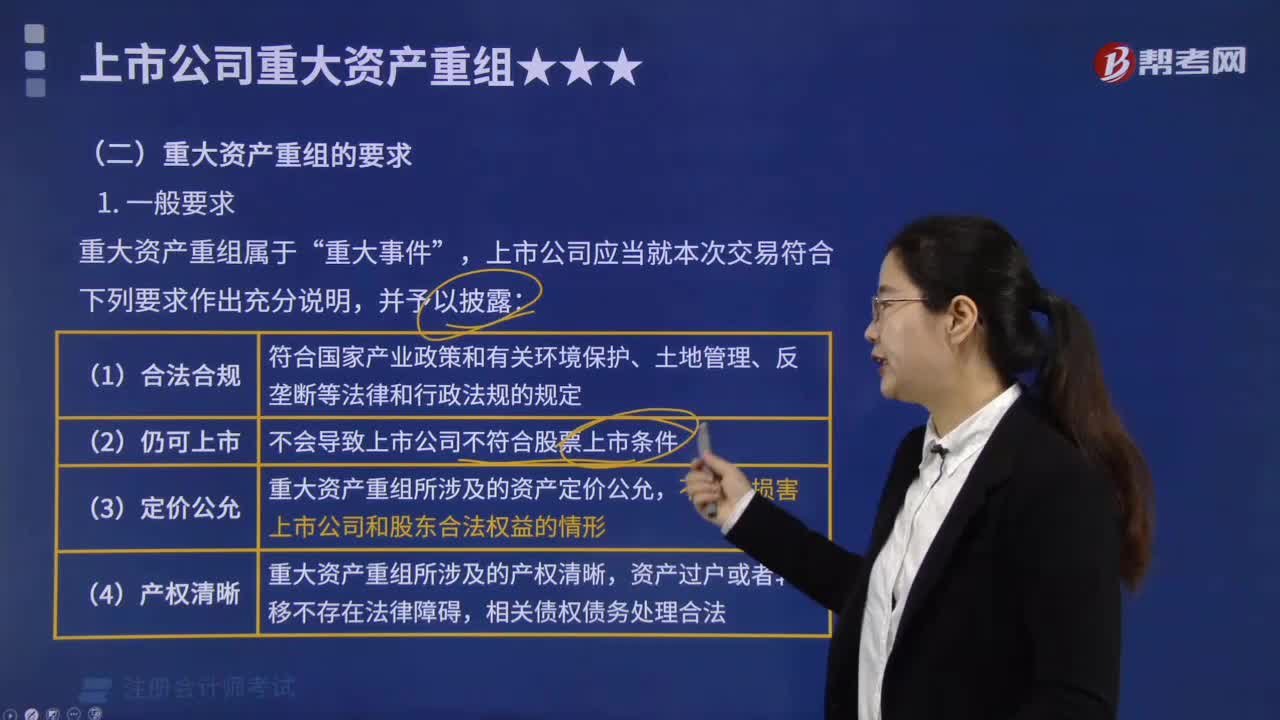

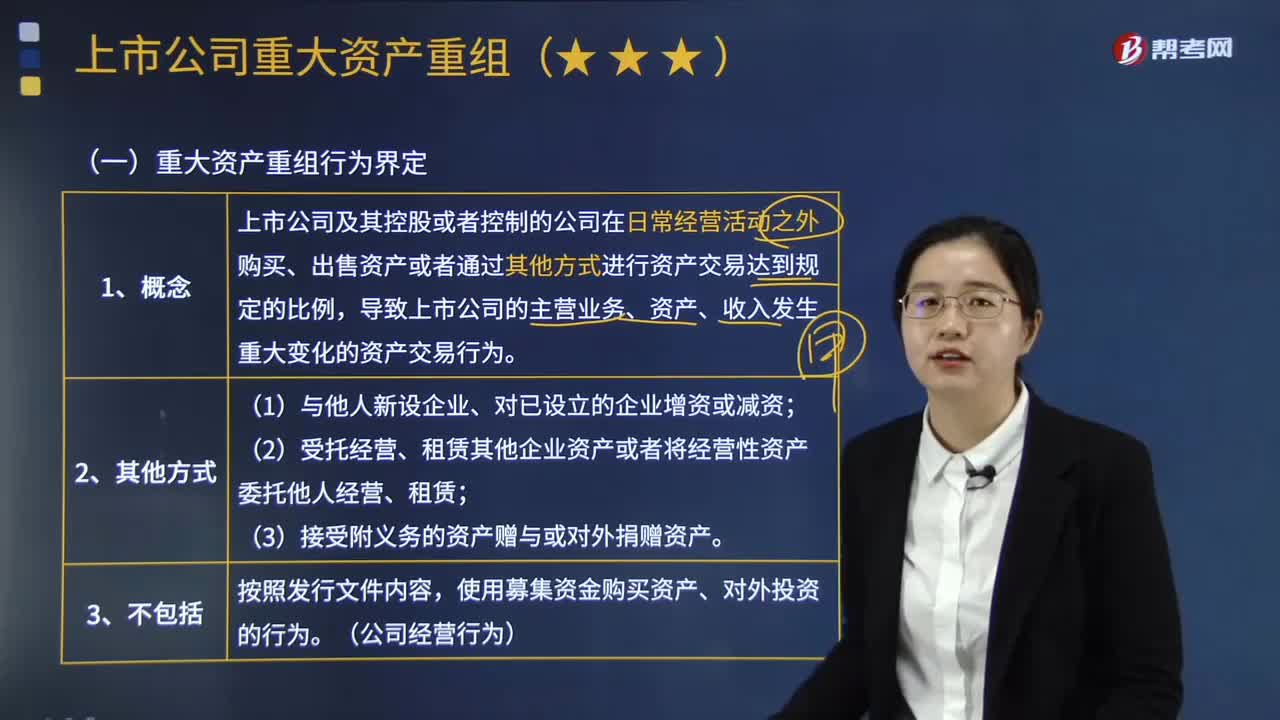

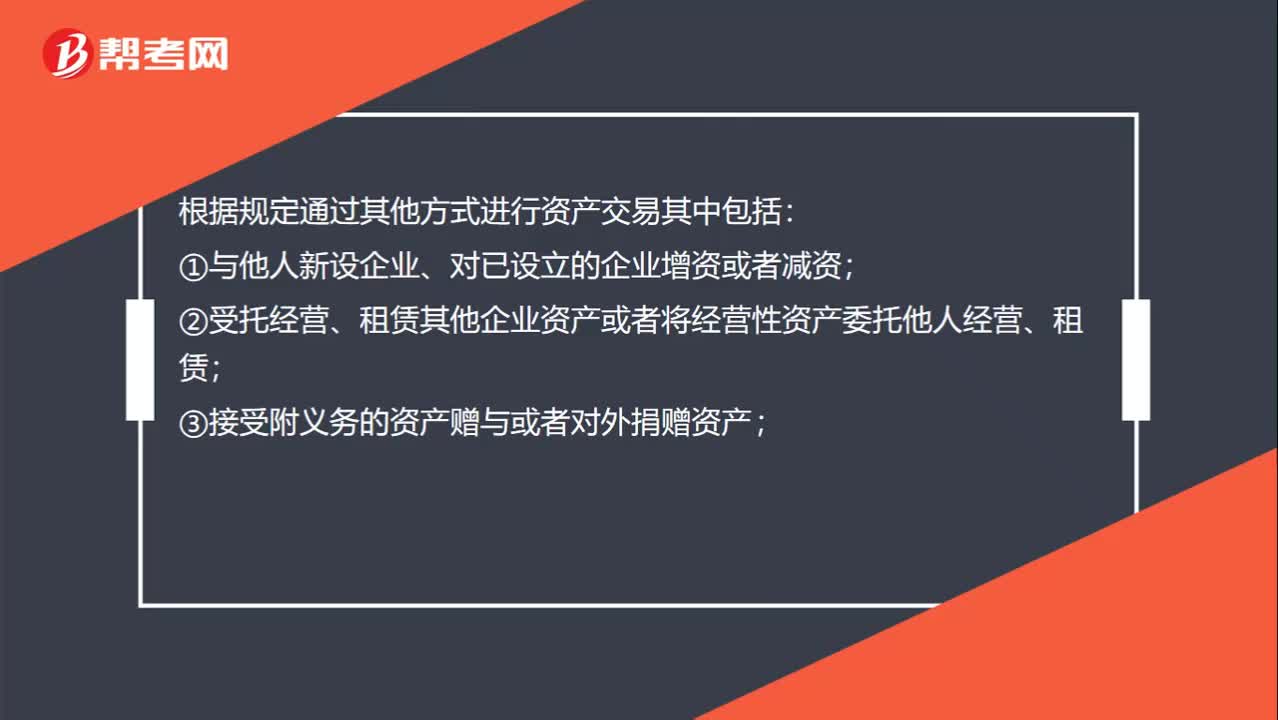

如何界定重大資產(chǎn)重組行為?

重大資產(chǎn)重組行為應(yīng)當(dāng)符合哪些要求?

租回來的資產(chǎn)是資產(chǎn)重組嗎?