-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

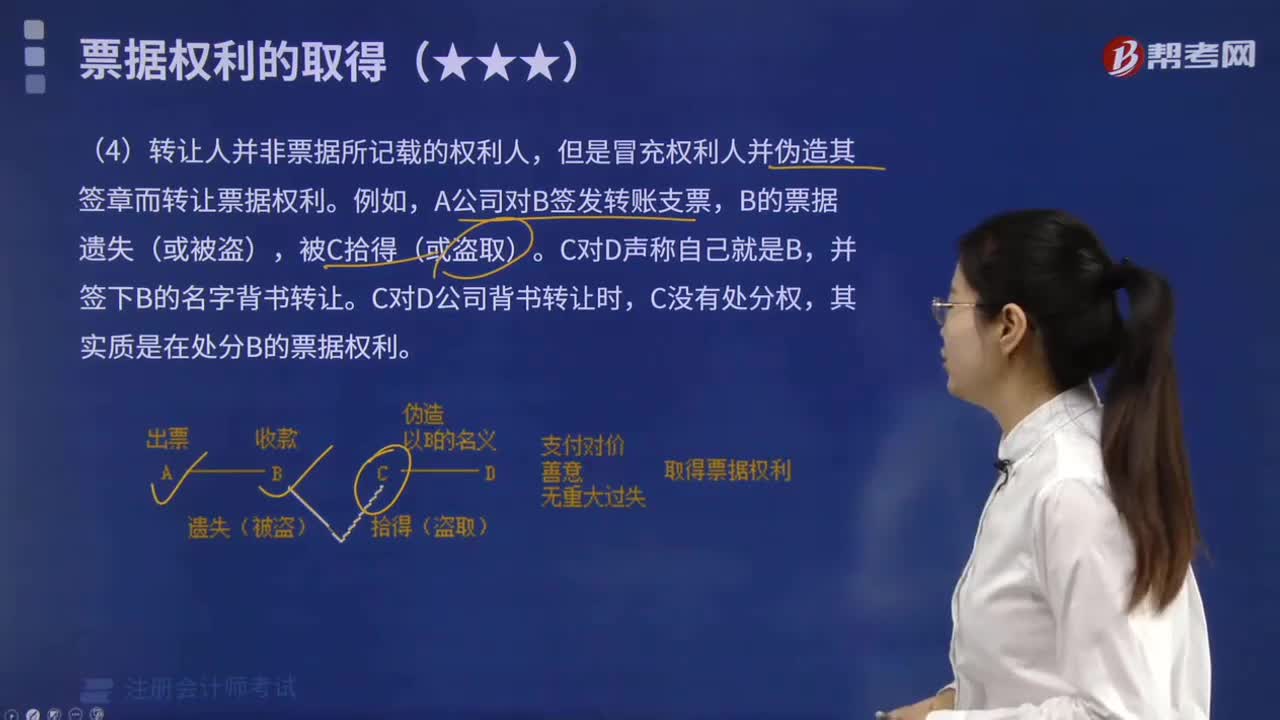

轉(zhuǎn)讓人并非票據(jù)權(quán)利人,但是冒充權(quán)利人轉(zhuǎn)讓票據(jù)權(quán)利是否有效?

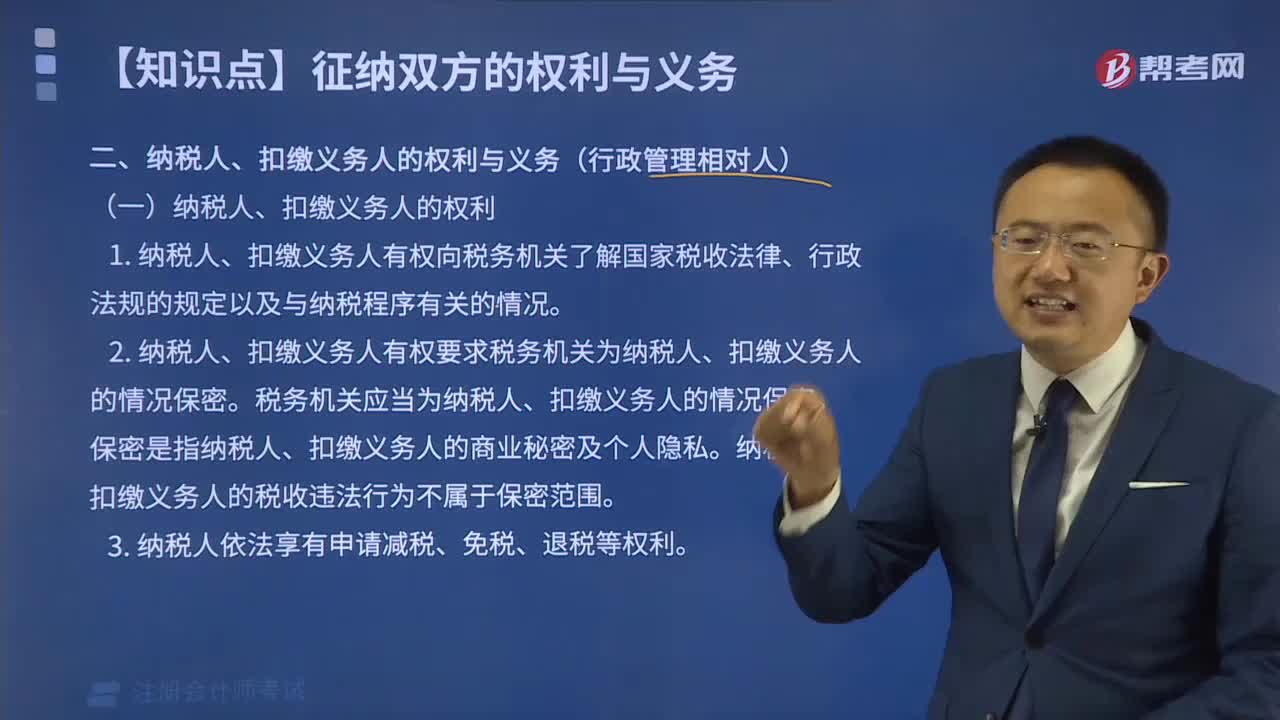

納稅人、扣繳義務(wù)人的權(quán)利有哪些?

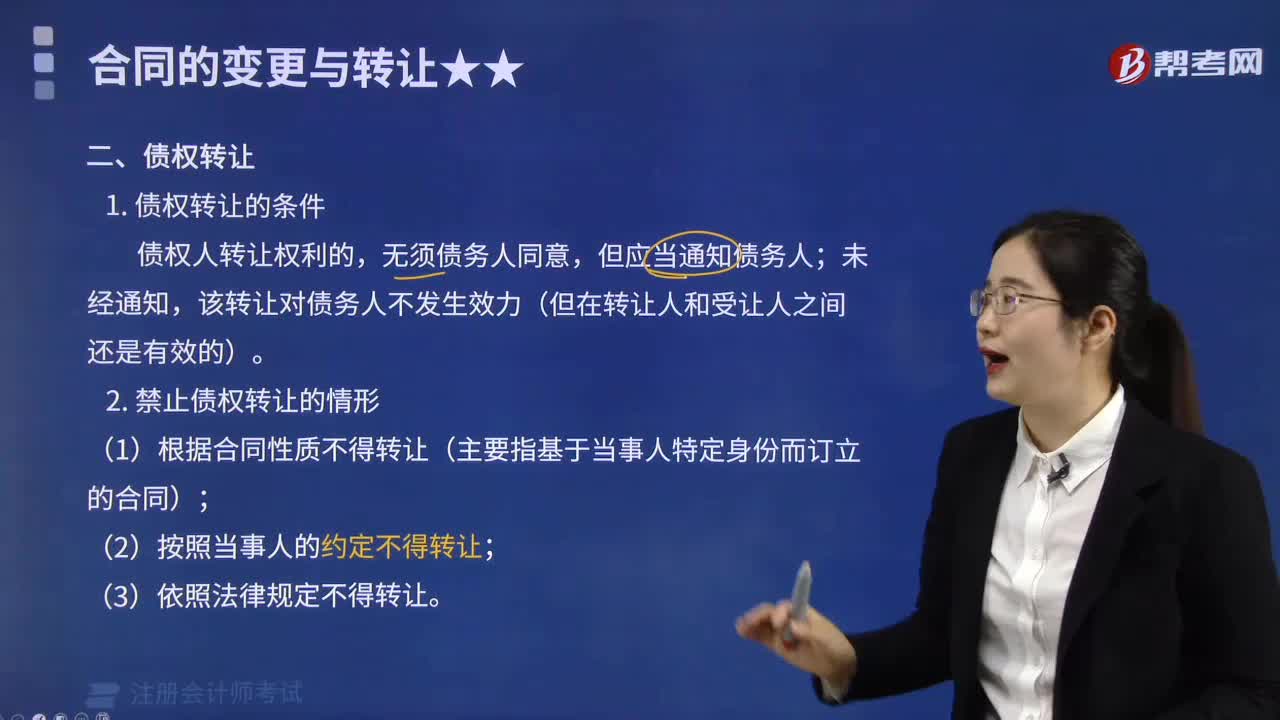

債權(quán)轉(zhuǎn)讓的條件是什么?

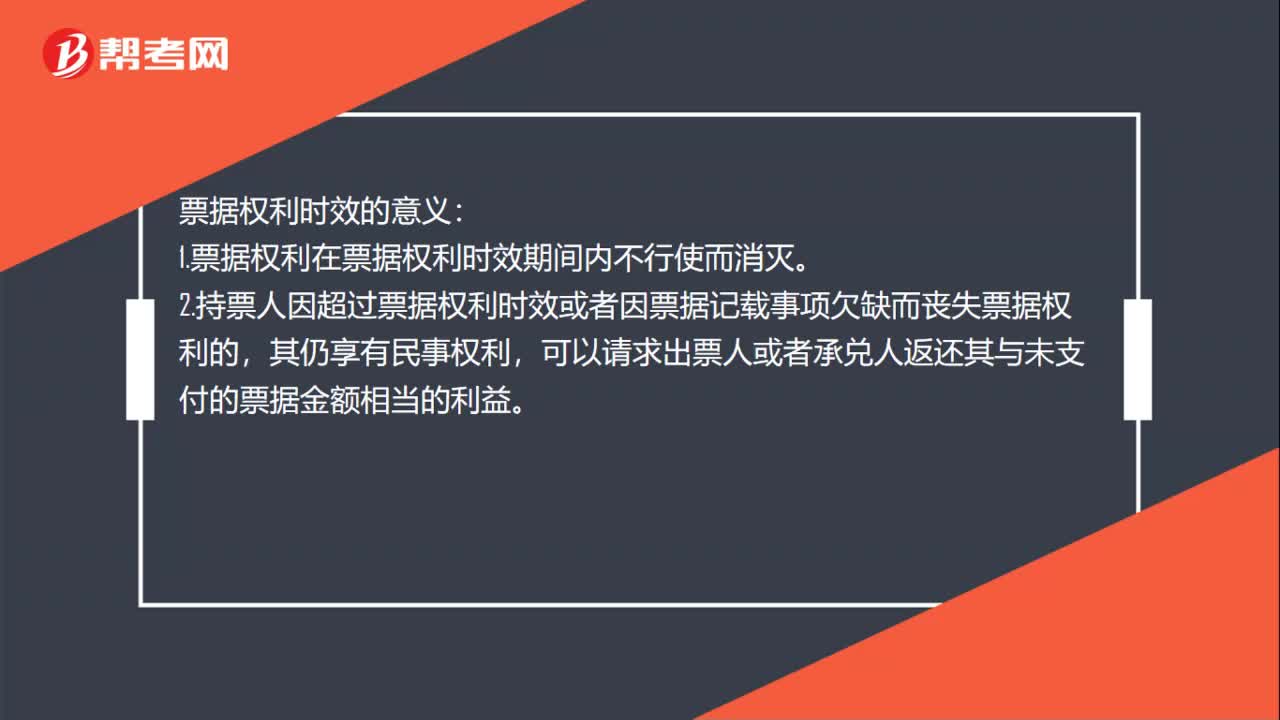

票據(jù)權(quán)利時(shí)效的意義是什么?

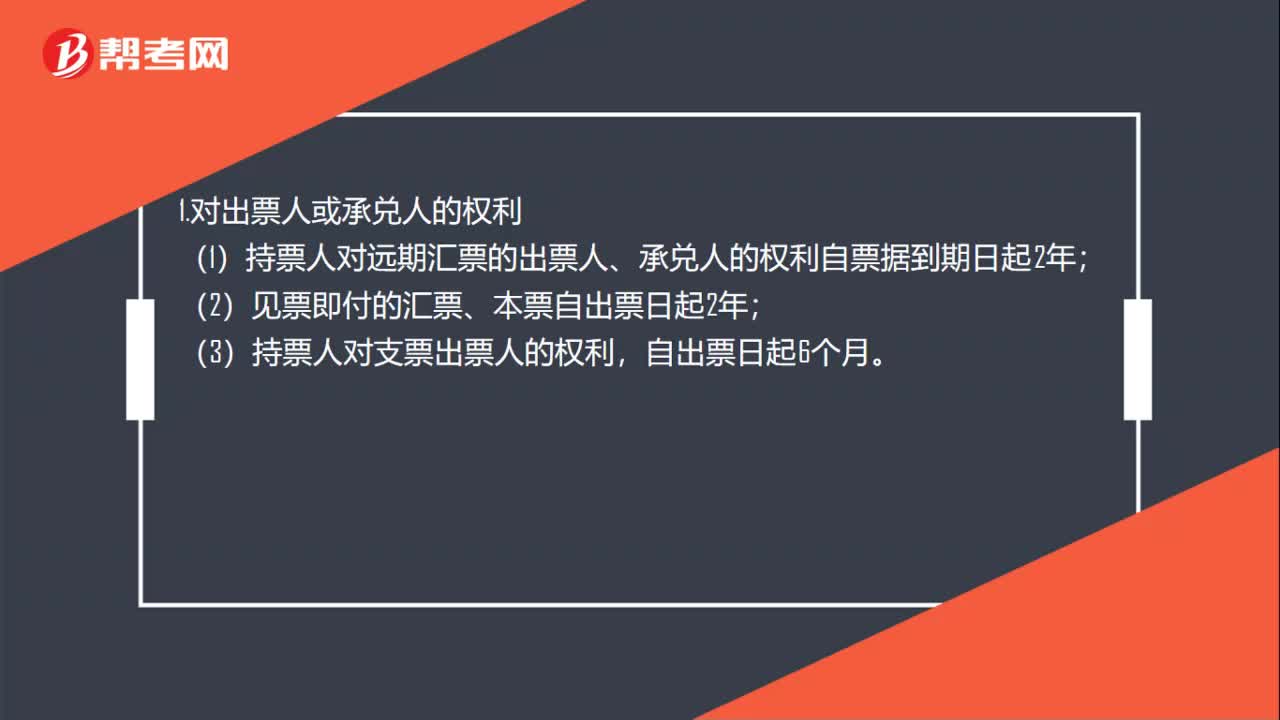

票據(jù)權(quán)利的時(shí)效是多久?

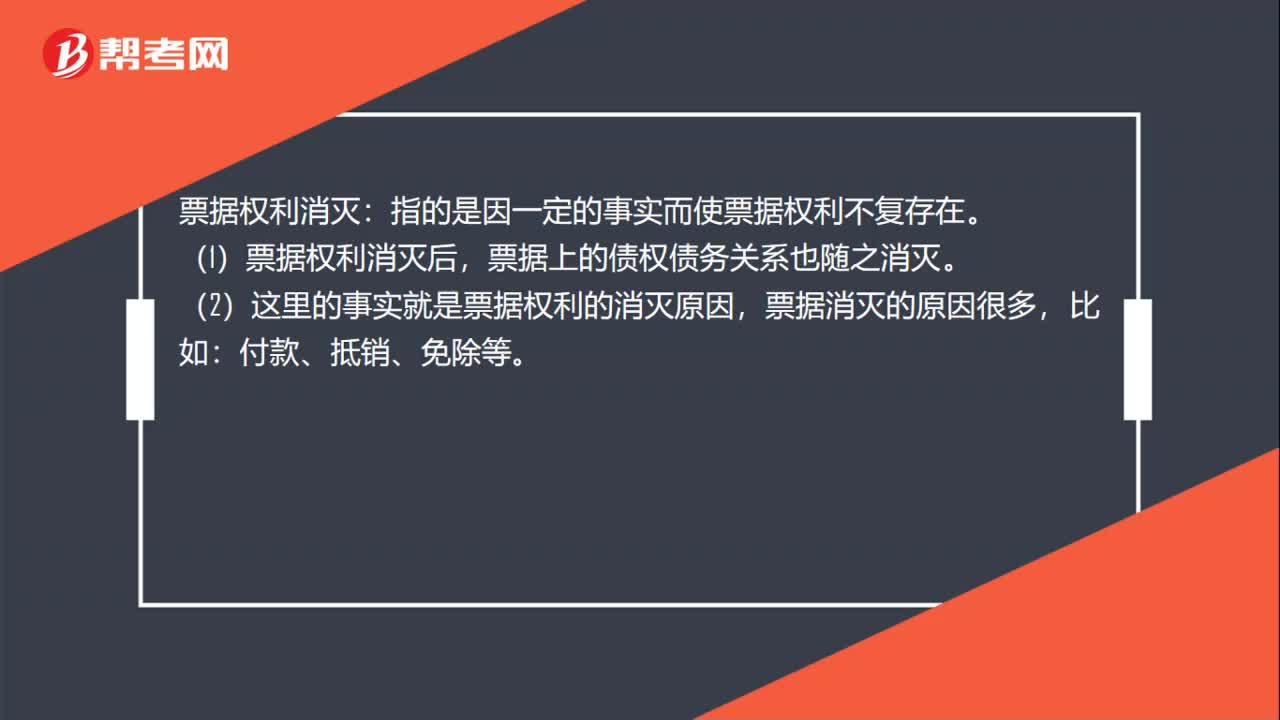

票據(jù)權(quán)利消滅是什么?

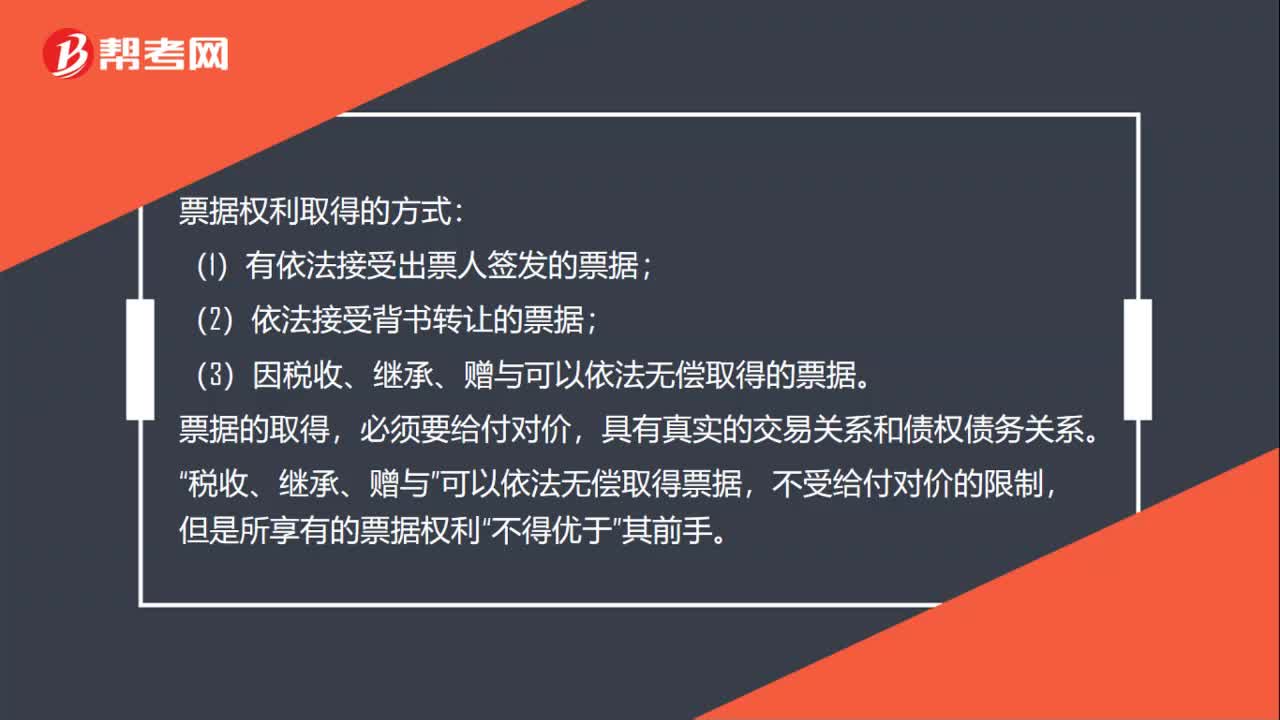

票據(jù)權(quán)利取得的方式有哪些?

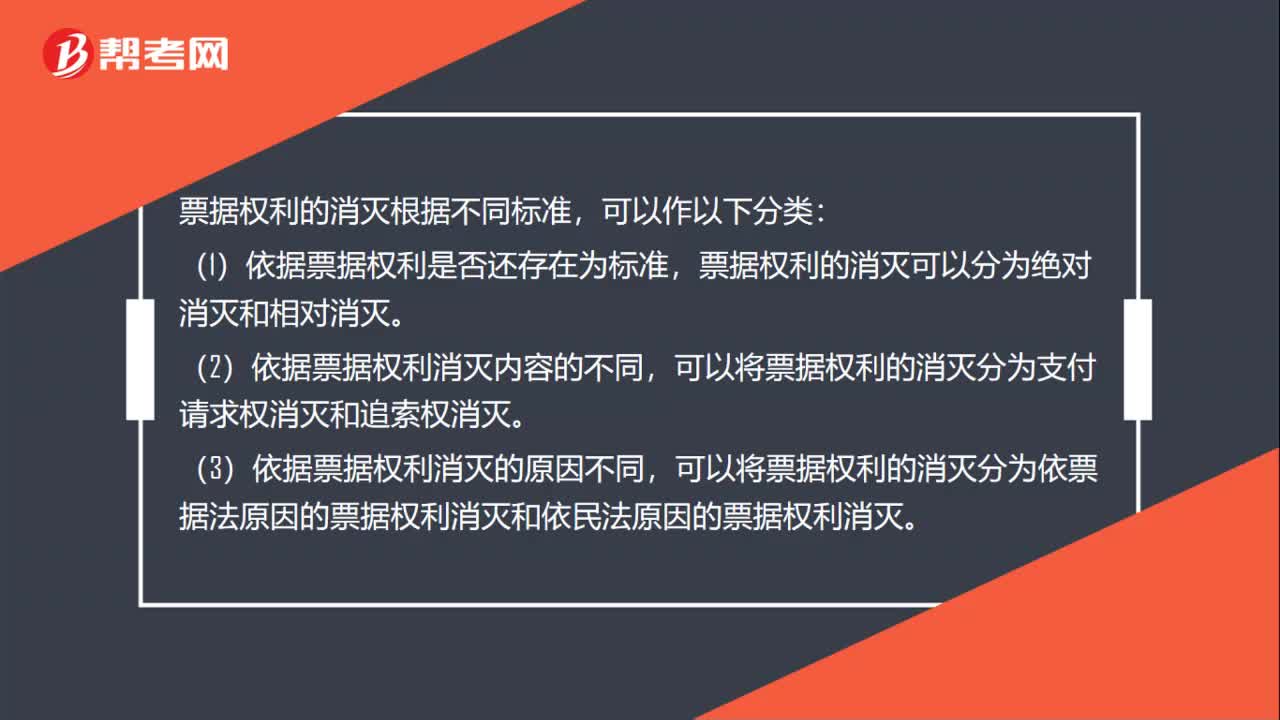

票據(jù)權(quán)利的消滅根據(jù)不同標(biāo)準(zhǔn)如何分類?

票據(jù)權(quán)利的消滅的情形有哪些?

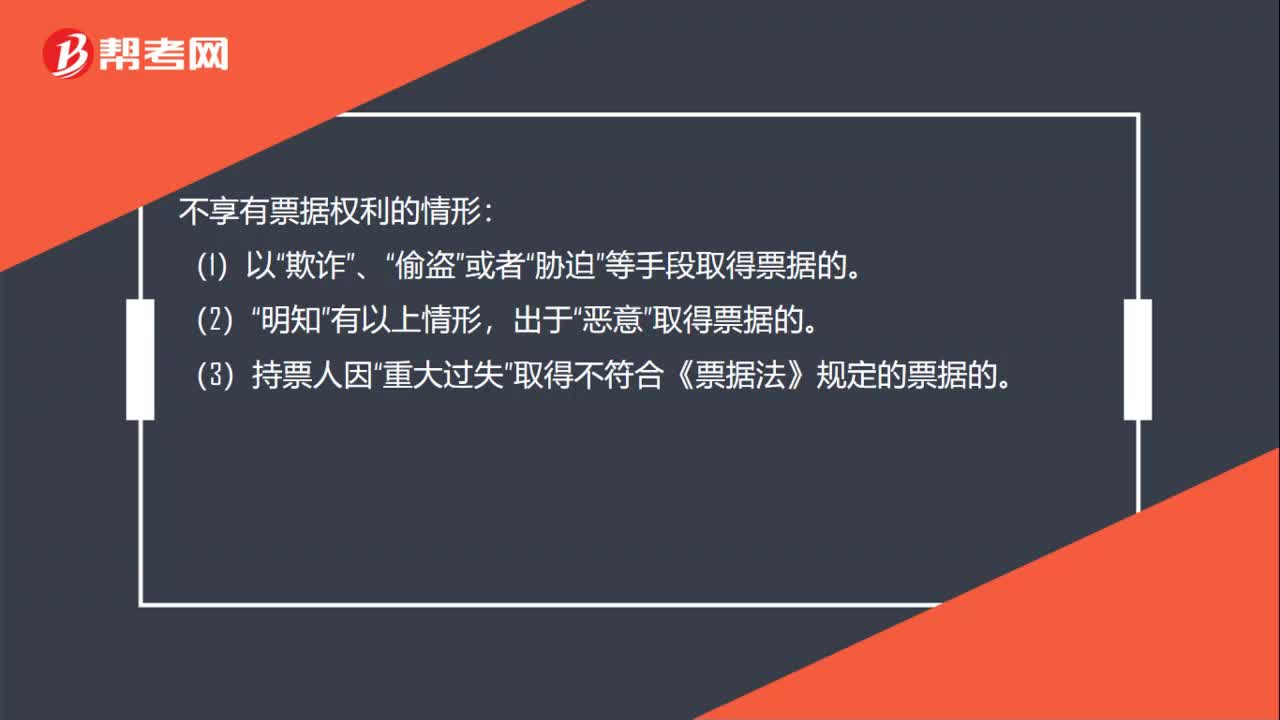

不享有票據(jù)權(quán)利的情形有哪些?

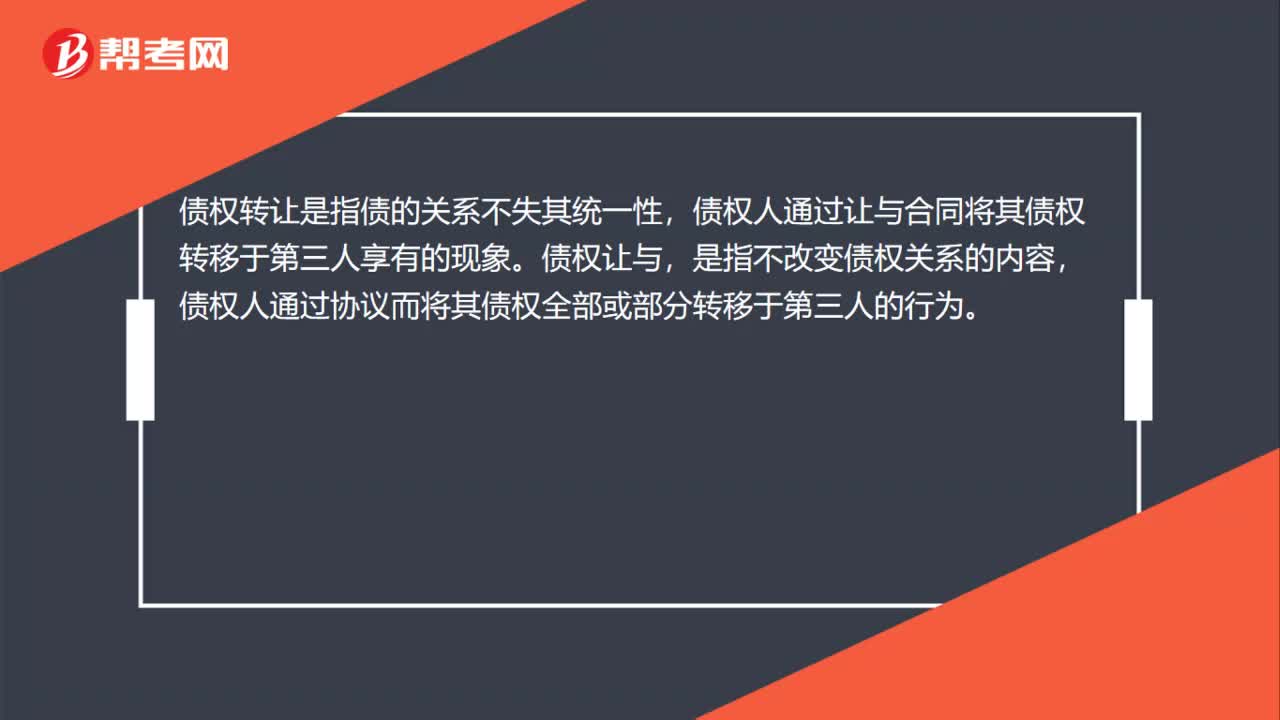

債權(quán)轉(zhuǎn)讓是什么?

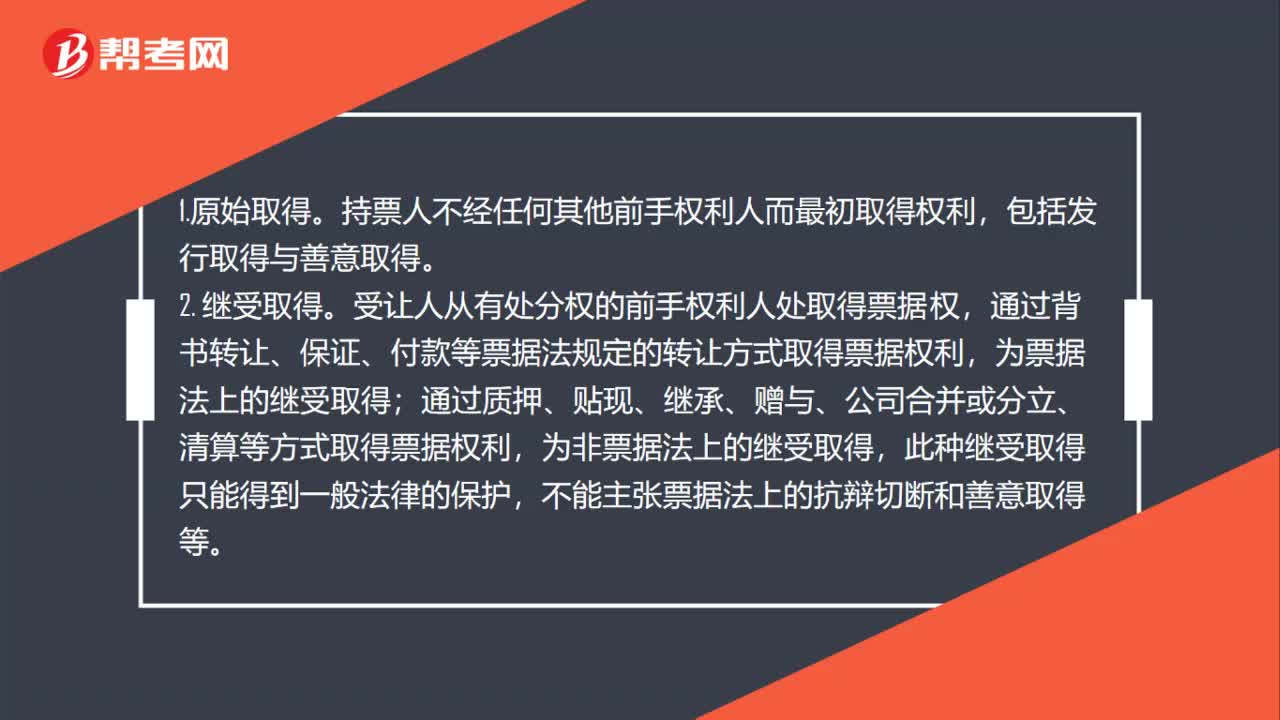

票據(jù)權(quán)利如何取得?

00:46

00:46

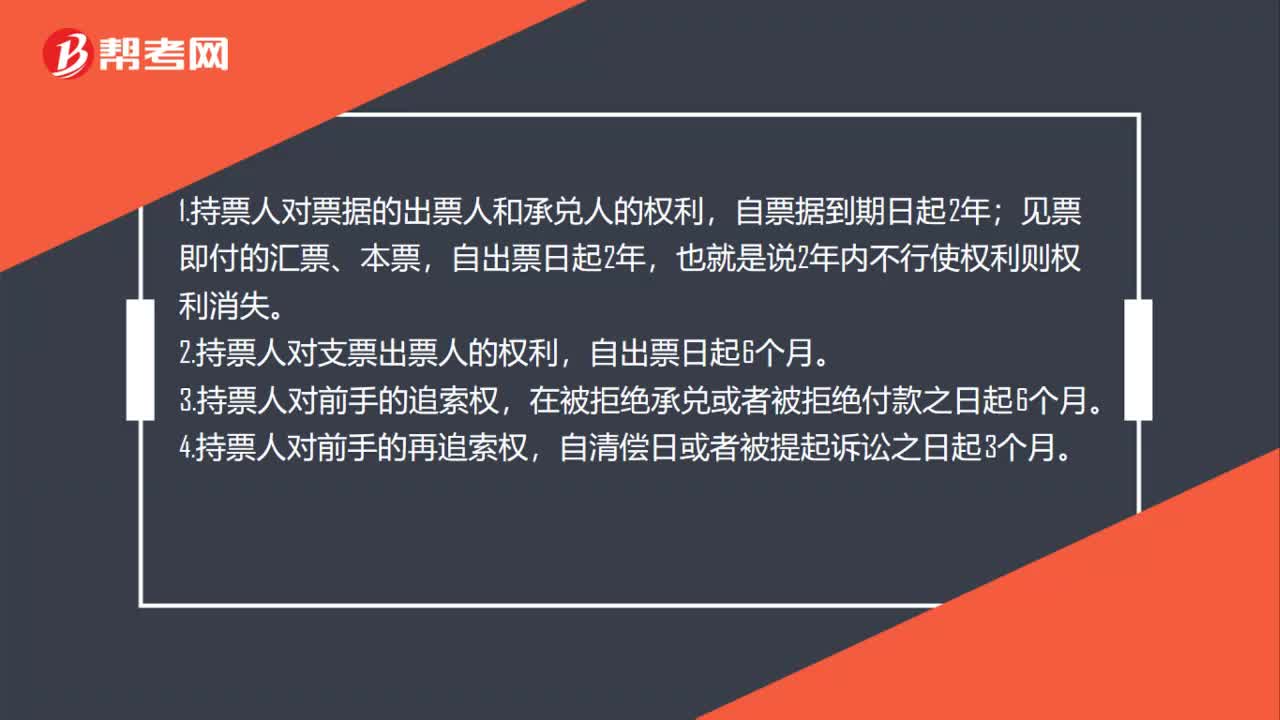

票據(jù)權(quán)利的期限是多久?:票據(jù)權(quán)利的期限是多久?1.持票人對(duì)票據(jù)的出票人和承兌人的權(quán)利,自票據(jù)到期日起2年;見(jiàn)票即付的匯票、本票,自出票日起2年,也就是說(shuō)2年內(nèi)不行使權(quán)利則權(quán)利消失。2.持票人對(duì)支票出票人的權(quán)利,自出票日起6個(gè)月。3.持票人對(duì)前手的追索權(quán),在被拒絕承兌或者被拒絕付款之日起6個(gè)月。4.持票人對(duì)前手的再追索權(quán),自清償日或者被提起訴訟之日起3個(gè)月。

01:47

01:47

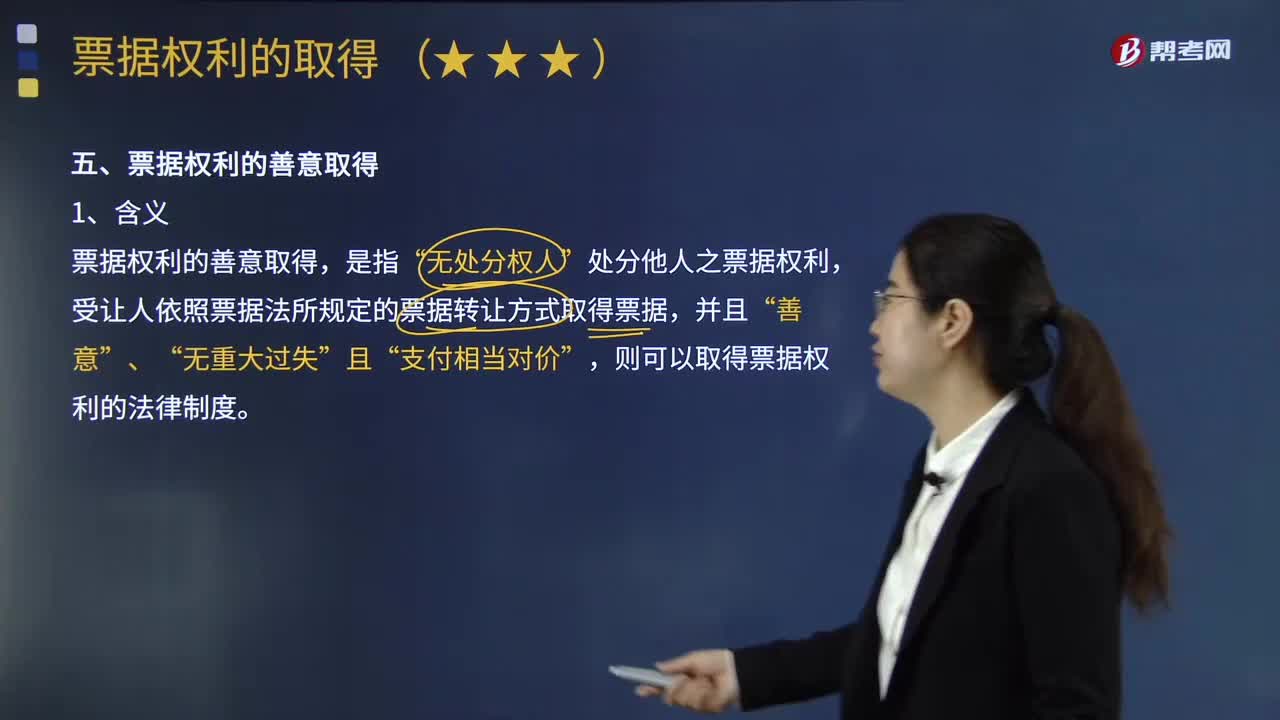

票據(jù)權(quán)利的善意取得的后果有哪些?:票據(jù)權(quán)利的善意取得,受讓人依照票據(jù)法所規(guī)定的票據(jù)轉(zhuǎn)讓方式取得票據(jù),則可以取得票據(jù)權(quán)利的法律制度,票據(jù)權(quán)利善意取得的后果。(1)票據(jù)權(quán)利:受讓人取得票據(jù)權(quán)利:未以自己名義簽章原則上不承擔(dān)票據(jù)責(zé)任;【例題·單選題】關(guān)于票據(jù)權(quán)利善意取得的說(shuō)法。D.善意取得的受讓人可以無(wú)償取得票據(jù),【解析】本題考查票據(jù)的善意取得制度。所謂票據(jù)的善意取得。是指票據(jù)受讓人依據(jù)票據(jù)法規(guī)定的轉(zhuǎn)讓方法:

09:37

09:37

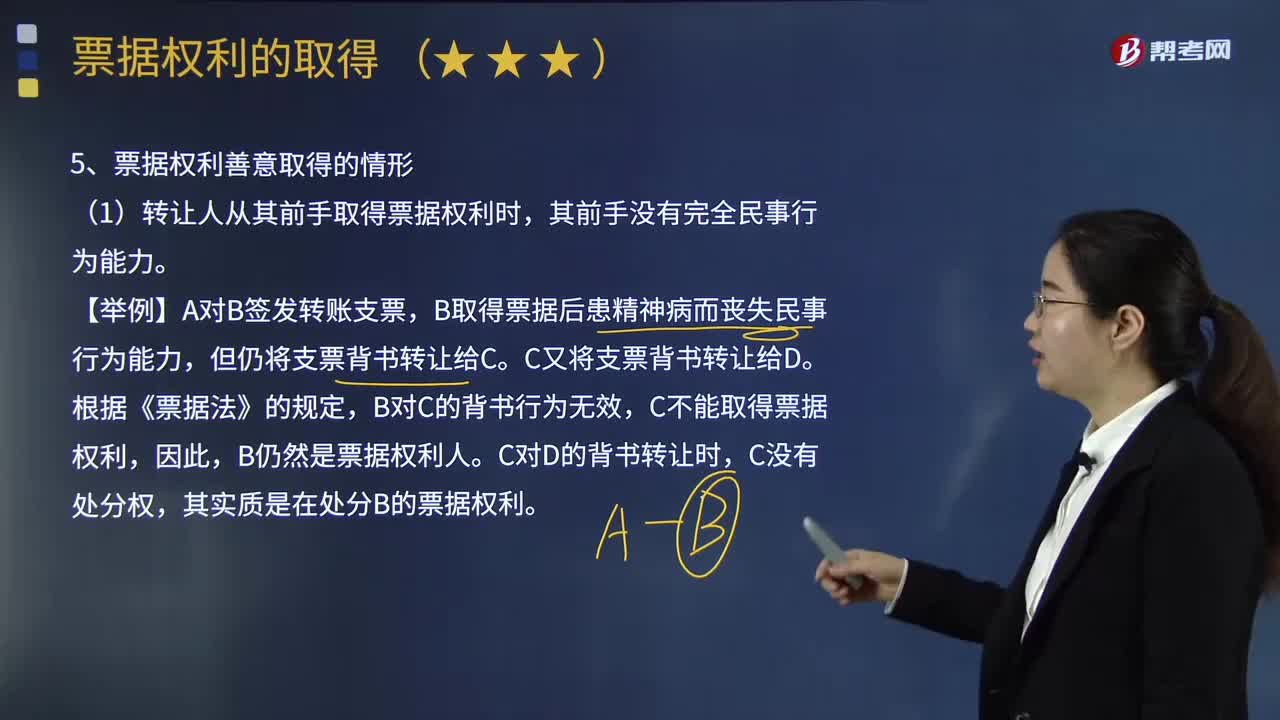

哪些情形屬于票據(jù)權(quán)利善意取得?:受讓人依照票據(jù)法所規(guī)定的票據(jù)轉(zhuǎn)讓方式取得票據(jù),C不能取得票據(jù)權(quán)利,B仍然是票據(jù)權(quán)利人,B喪失票據(jù)權(quán)利?(2)轉(zhuǎn)讓人從其前手取得票據(jù)權(quán)利時(shí),其實(shí)質(zhì)是在處分B公司的票據(jù)權(quán)利。其實(shí)質(zhì)是在處分B公司的票據(jù)權(quán)利,但是冒充權(quán)利人并偽造其簽章而轉(zhuǎn)讓票據(jù)權(quán)利,D取得票據(jù)權(quán)利。(5)轉(zhuǎn)讓人從其前手取得票據(jù)權(quán)利時(shí),且轉(zhuǎn)讓人并未善意取得票據(jù)權(quán)利。D不能基于C的背書而取得票據(jù)權(quán)利?其實(shí)質(zhì)是在處分B的票據(jù)權(quán)利?

03:02

03:02

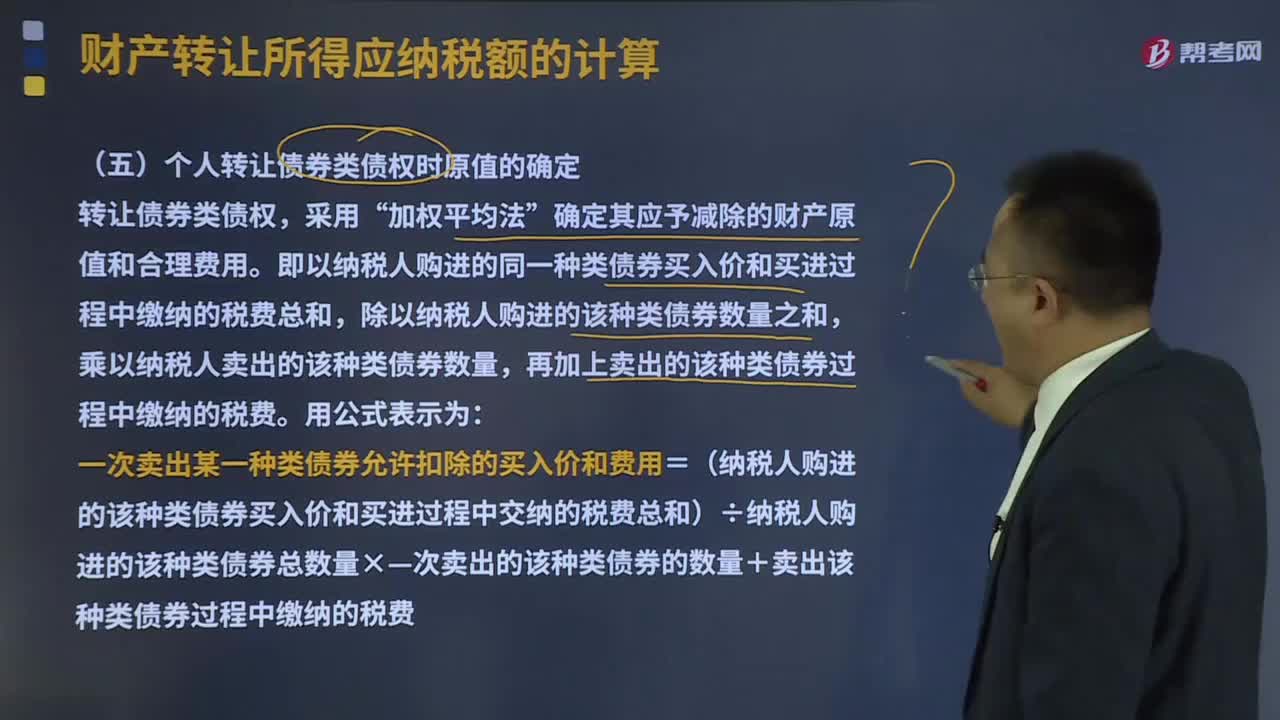

個(gè)人轉(zhuǎn)讓債券類債權(quán)時(shí)原值是怎么確定的?:個(gè)人轉(zhuǎn)讓債券類債權(quán)時(shí)原值是怎么確定的?確定其應(yīng)予減除的財(cái)產(chǎn)原值和合理費(fèi)用。即以納稅人購(gòu)進(jìn)的同一種類債券買入價(jià)和買進(jìn)過(guò)程中繳納的稅費(fèi)總和,除以納稅人購(gòu)進(jìn)的該種類債券數(shù)量之和,乘以納稅人賣出的該種類債券數(shù)量,再加上賣出的該種類債券過(guò)程中繳納的稅費(fèi)。

06:08

06:08

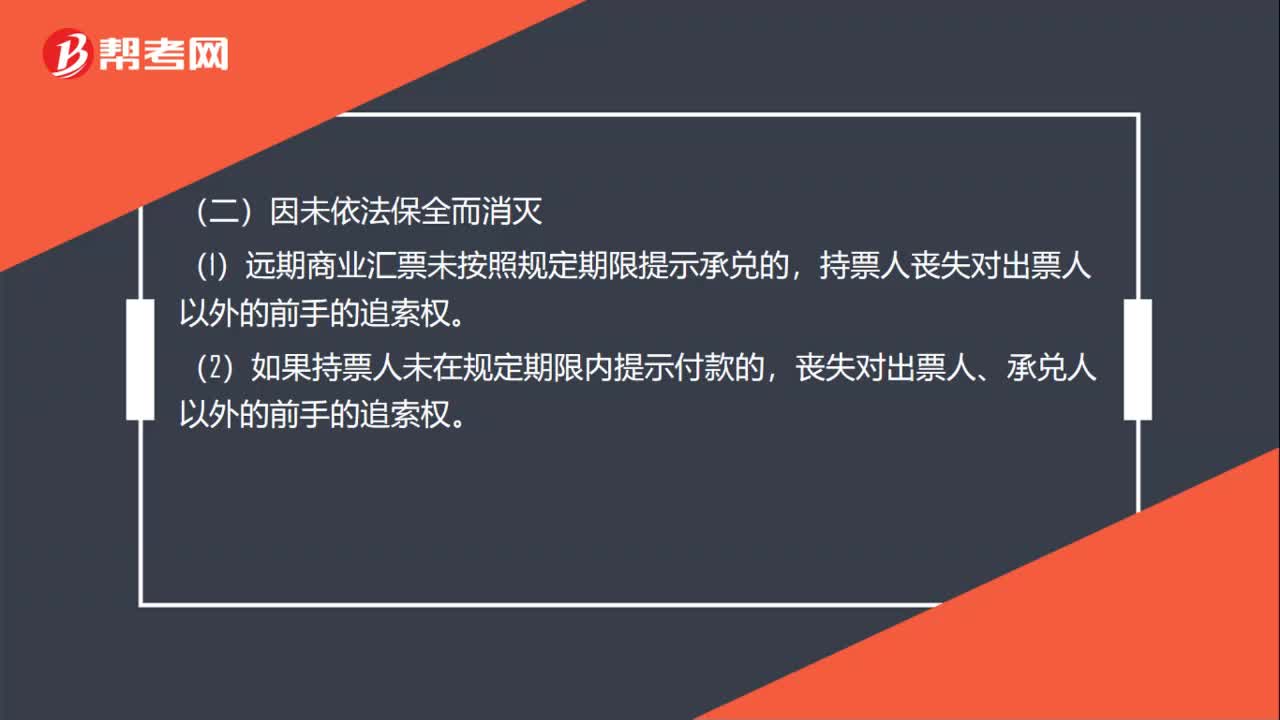

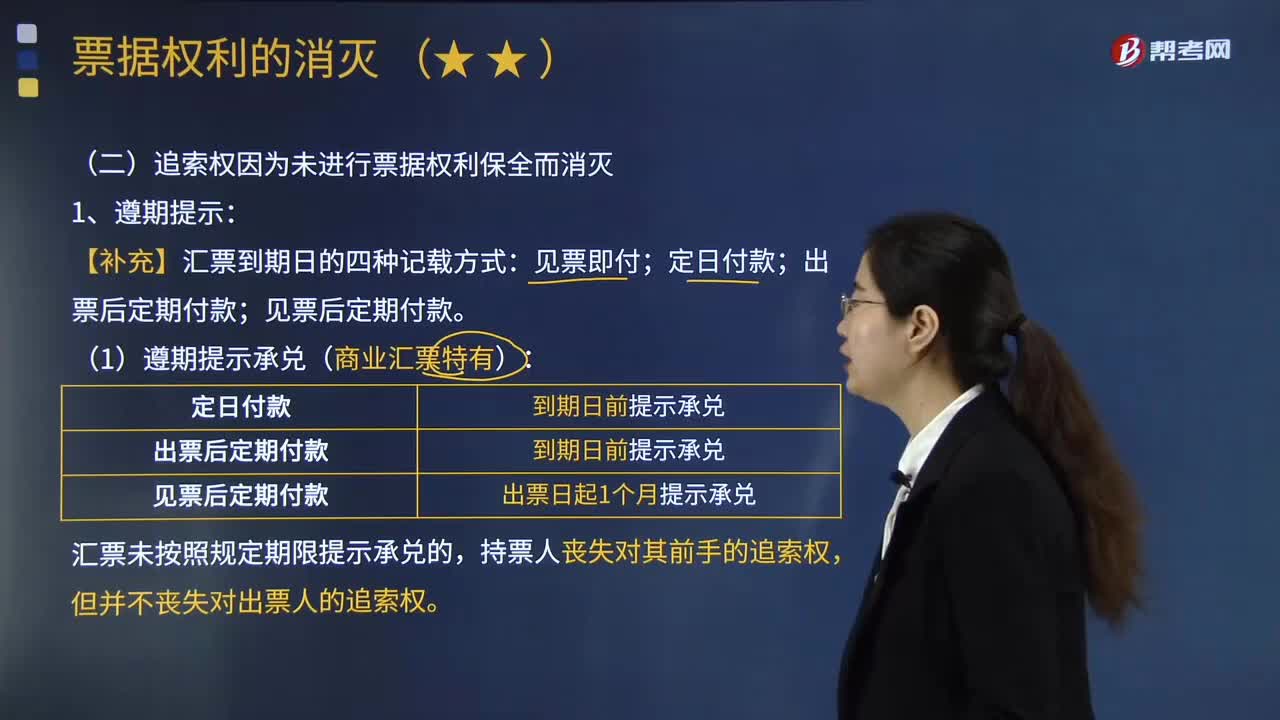

如何理解追索權(quán)因?yàn)槲催M(jìn)行票據(jù)權(quán)利保全而消滅?:如何理解追索權(quán)因?yàn)槲催M(jìn)行票據(jù)權(quán)利保全而消滅?以規(guī)定的方法提示付款或者提示承兌(“也就是票據(jù)權(quán)利人為防止票據(jù)權(quán)利喪失而為的行為,匯票未按照規(guī)定期限提示承兌的,但并不喪失對(duì)出票人的追索權(quán)。商業(yè)匯票未按照規(guī)定期限提示付款。持票人即喪失對(duì)出票人、匯票承兌人之外的前手的追索權(quán):①持票人提示承兌或者提示付款被拒絕的,承兌人或者付款人必須出具拒絕證明。或者在行使追索權(quán)時(shí)不出示該證明。

04:16

04:16

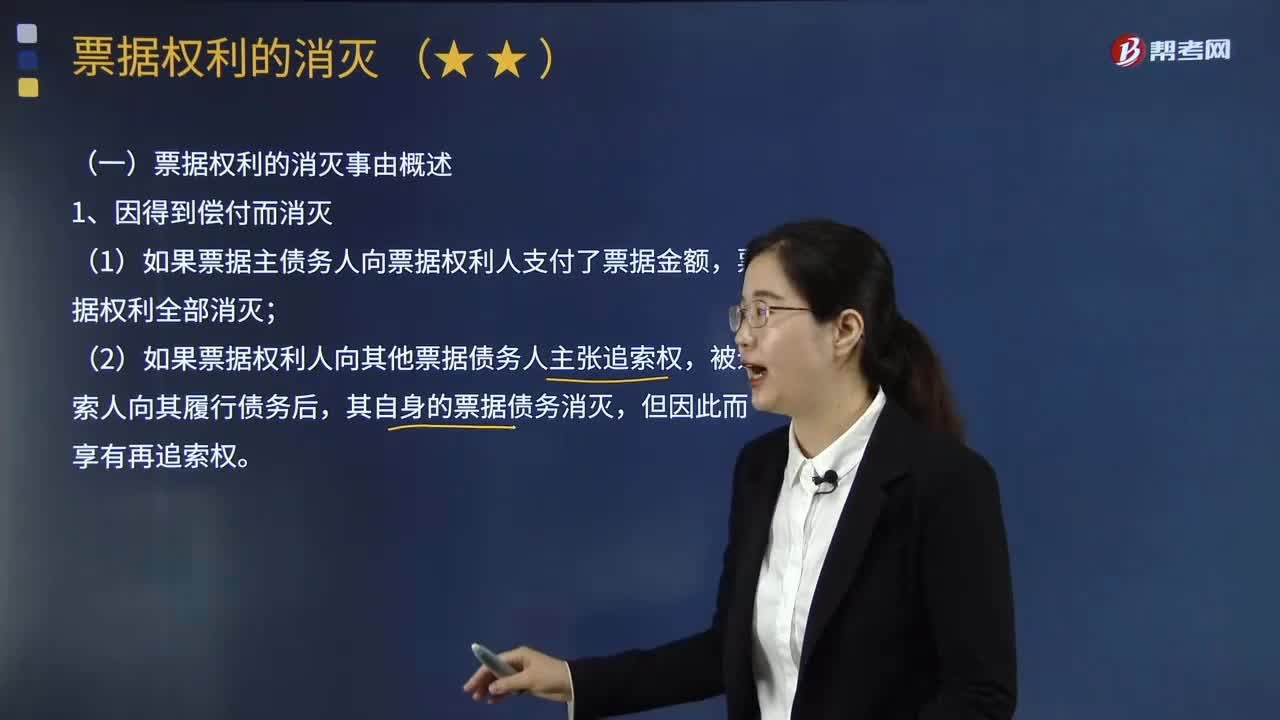

票據(jù)權(quán)利的消滅事由有哪些?:票據(jù)權(quán)利的消滅事由有哪些?是指因一定的事實(shí)而使票據(jù)權(quán)利不復(fù)存在。這里的事實(shí)就是票據(jù)權(quán)利的消滅原因。(1)如果票據(jù)主債務(wù)人向票據(jù)權(quán)利人支付了票據(jù)金額;(2)如果票據(jù)權(quán)利人向其他票據(jù)債務(wù)人主張追索權(quán),持票人喪失對(duì)出票人以外的前手的追索權(quán)。喪失對(duì)出票人、承兌人以外的前手的追索權(quán),票據(jù)權(quán)利人沒(méi)有在法定的消滅時(shí)效期間內(nèi)行使權(quán)利的,其票據(jù)權(quán)利因此而消滅。導(dǎo)致票據(jù)權(quán)利消滅的原因是( )。

07:18

07:18

票據(jù)權(quán)利的取得原因包括哪些?:票據(jù)權(quán)利的取得原因包括哪些?票據(jù)行為顯然是票據(jù)權(quán)利最主要的發(fā)生原因。票據(jù)權(quán)利也可能因?yàn)槠渌蚨〉谩R勒掌睋?jù)行為而取得票據(jù)權(quán)利。我國(guó)票據(jù)法所規(guī)定的依票據(jù)行為取得票據(jù)權(quán)利的情形有四種,票據(jù)質(zhì)押行為(質(zhì)押背書)雖然在嚴(yán)格意義上并未使得票據(jù)質(zhì)權(quán)人取得票據(jù)權(quán)利:但是質(zhì)權(quán)人可以像票據(jù)權(quán)利人一樣直接行使票據(jù)權(quán)利。當(dāng)事人并非基于他人的票據(jù)行為而取得票據(jù)權(quán)利。而是基于法律的規(guī)定而直接取得票據(jù)權(quán)利。

06:12

06:12

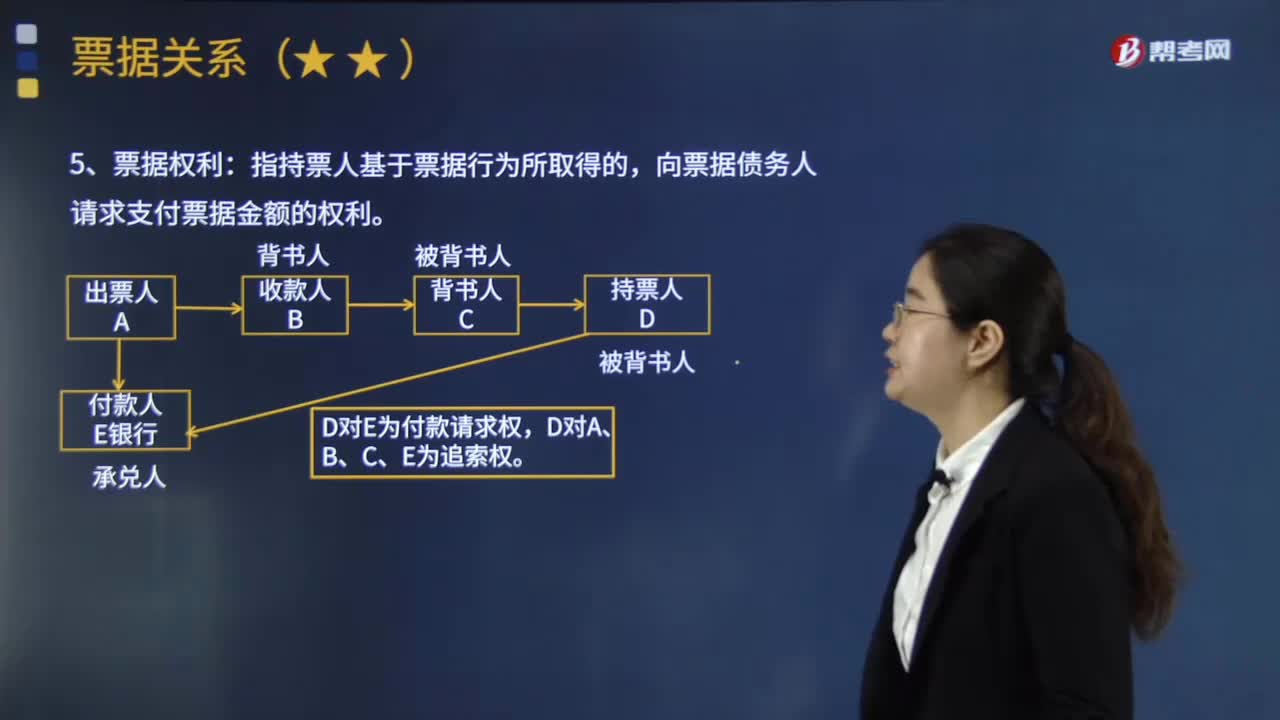

票據(jù)權(quán)利和票據(jù)責(zé)任分別包括哪些內(nèi)容?:票據(jù)權(quán)利和票據(jù)責(zé)任分別包括哪些內(nèi)容?是指出票人簽發(fā)的、允諾由本人或者委托他人在見(jiàn)票時(shí)或者在票載日期無(wú)條件支付一定的金額給持票人的一種有價(jià)證券。是指持票人基于票據(jù)行為所取得的。向票據(jù)債務(wù)人請(qǐng)求支付票據(jù)金額的權(quán)利。票據(jù)權(quán)利包括付款請(qǐng)求權(quán)和追索權(quán)。付款請(qǐng)求權(quán)一般是指持票人對(duì)主債務(wù)人的權(quán)利,可以向償還義務(wù)人所主張的票據(jù)權(quán)利,票據(jù)責(zé)任(票據(jù)義務(wù))是指票據(jù)債務(wù)人基于其票據(jù)行為而向持票人支付票據(jù)金額的義務(wù)。

00:13

00:13

轉(zhuǎn)讓采礦權(quán)是否繳納印花稅?:轉(zhuǎn)讓采礦權(quán)是否繳納印花稅?不需要繳納印花稅,因?yàn)椴辉谟』ǘ惖恼鞫惙秶小?/p>

00:33

00:33

票據(jù)基礎(chǔ)的輕微瑕疵對(duì)票據(jù)行為的權(quán)利是否受影響?:票據(jù)基礎(chǔ)的輕微瑕疵對(duì)票據(jù)行為的權(quán)利是否受影響?基于票據(jù)基礎(chǔ)的輕微瑕疵,對(duì)票據(jù)行為的權(quán)利不受影響。如果甲是出票人,蓋錯(cuò)了章,所以是形式上就能看出來(lái)是沒(méi)有票據(jù)權(quán)利的。出票人甲公司的簽章不符合規(guī)定,票據(jù)無(wú)效。后手都會(huì)無(wú)效,因?yàn)橐呀?jīng)不是輕微瑕疵了。

07:51

07:51

債權(quán)人進(jìn)行債權(quán)轉(zhuǎn)讓的內(nèi)容是什么?:債權(quán)人進(jìn)行債權(quán)轉(zhuǎn)讓的內(nèi)容是什么?是指合同債權(quán)人將其債權(quán)全部或者部分轉(zhuǎn)讓給第三人的行為。債權(quán)人轉(zhuǎn)讓權(quán)利的,該轉(zhuǎn)讓對(duì)債務(wù)人不發(fā)生效力(但在轉(zhuǎn)讓人和受讓人之間還是有效的);2.禁止債權(quán)轉(zhuǎn)讓的情形;從債權(quán)轉(zhuǎn)讓通知到達(dá)債務(wù)人之日起中斷,主債權(quán)轉(zhuǎn)讓給第三人。保證債權(quán)同時(shí)轉(zhuǎn)讓:但與債權(quán)人事先約定僅對(duì)特定的債權(quán)人承擔(dān)保證責(zé)任或禁止轉(zhuǎn)讓的除外,債務(wù)人接到債權(quán)轉(zhuǎn)讓通知后,債務(wù)人對(duì)讓與人的抗辯可以向受讓人主張。

00:38

00:38

股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是為加強(qiáng)股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅征收管理,規(guī)范稅務(wù)機(jī)關(guān)、納稅人和扣繳義務(wù)人征納行為,維護(hù)納稅人合法權(quán)益,根據(jù)個(gè)人所得稅法及其實(shí)施條例、中稅收征收管理法及其實(shí)施細(xì)則,制定的管理辦法。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日