下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

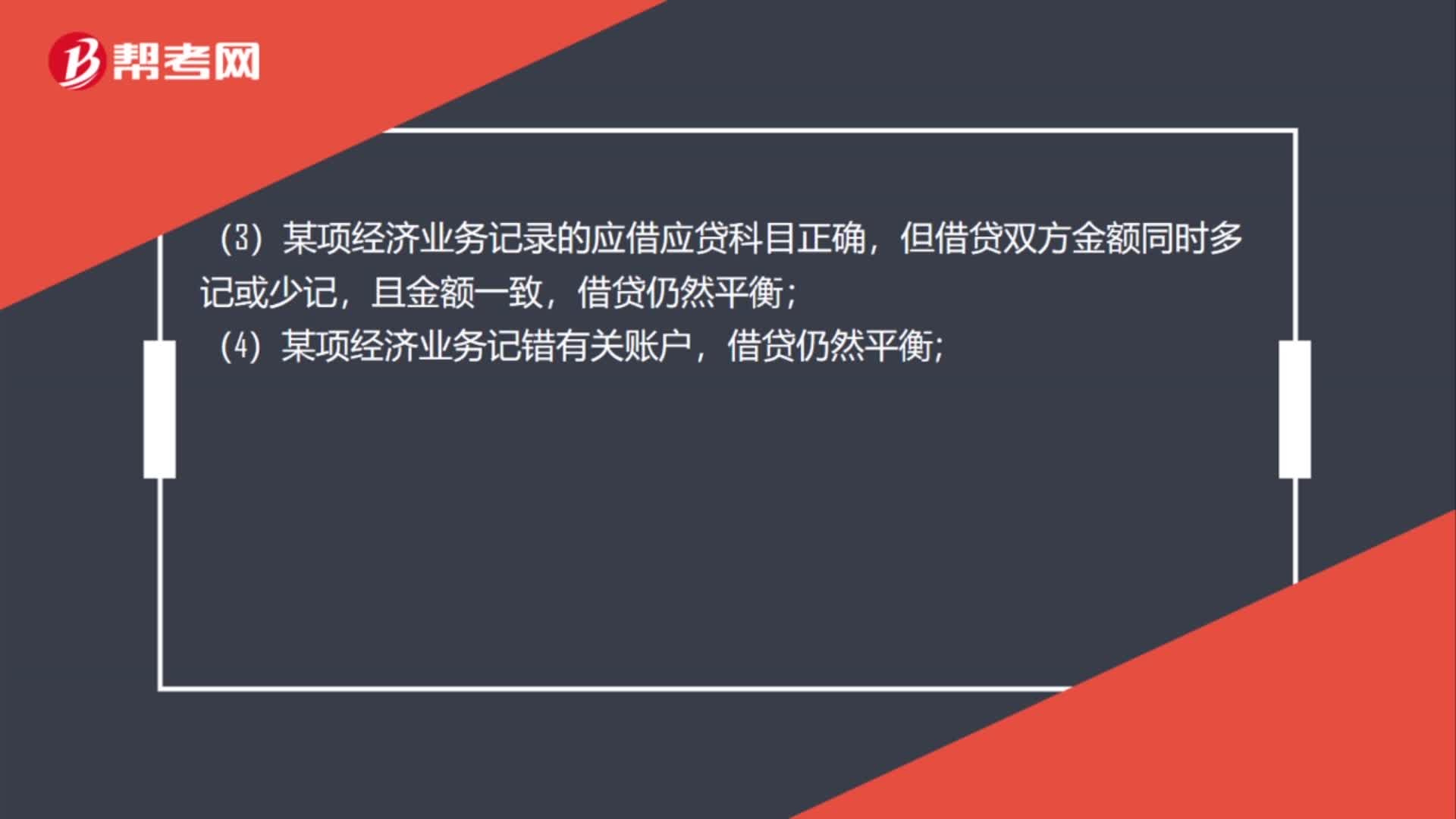

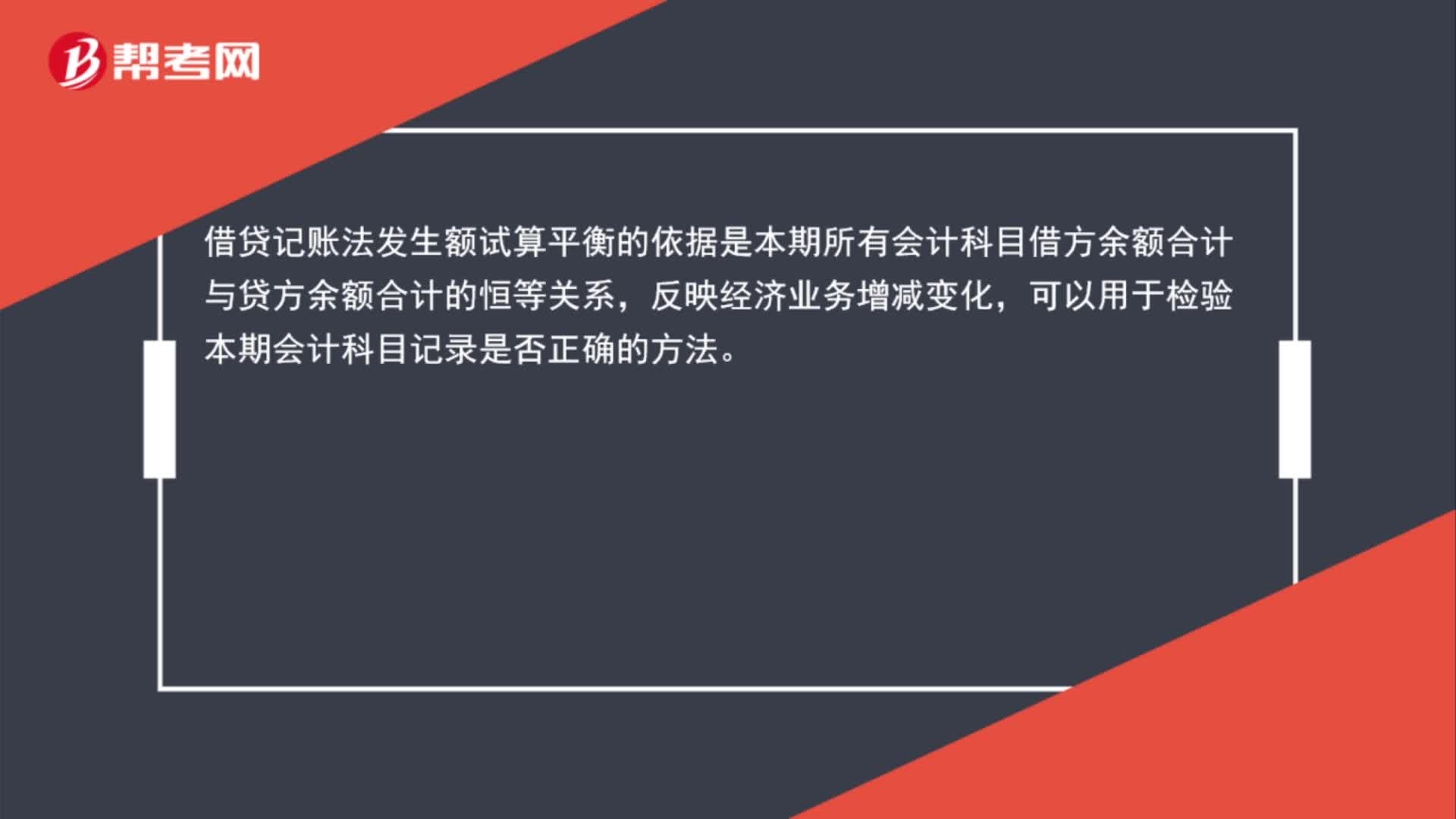

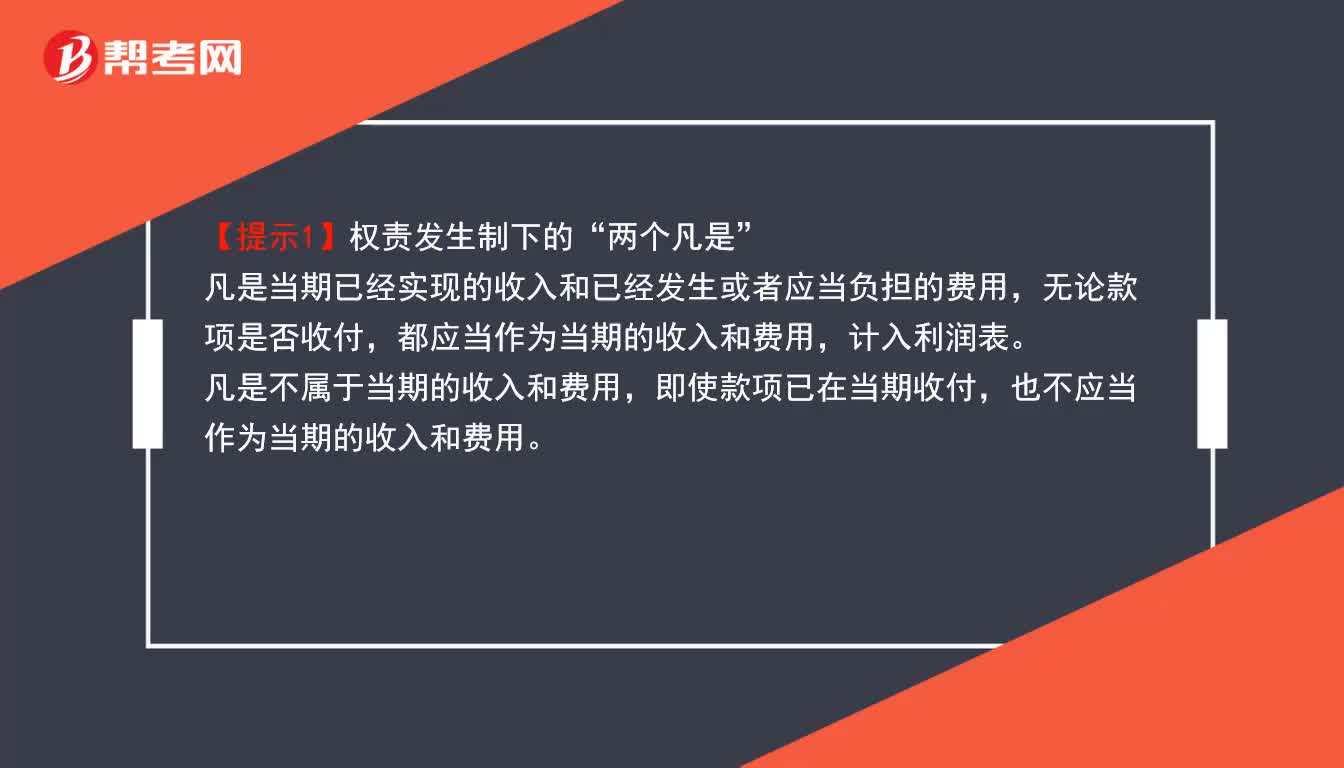

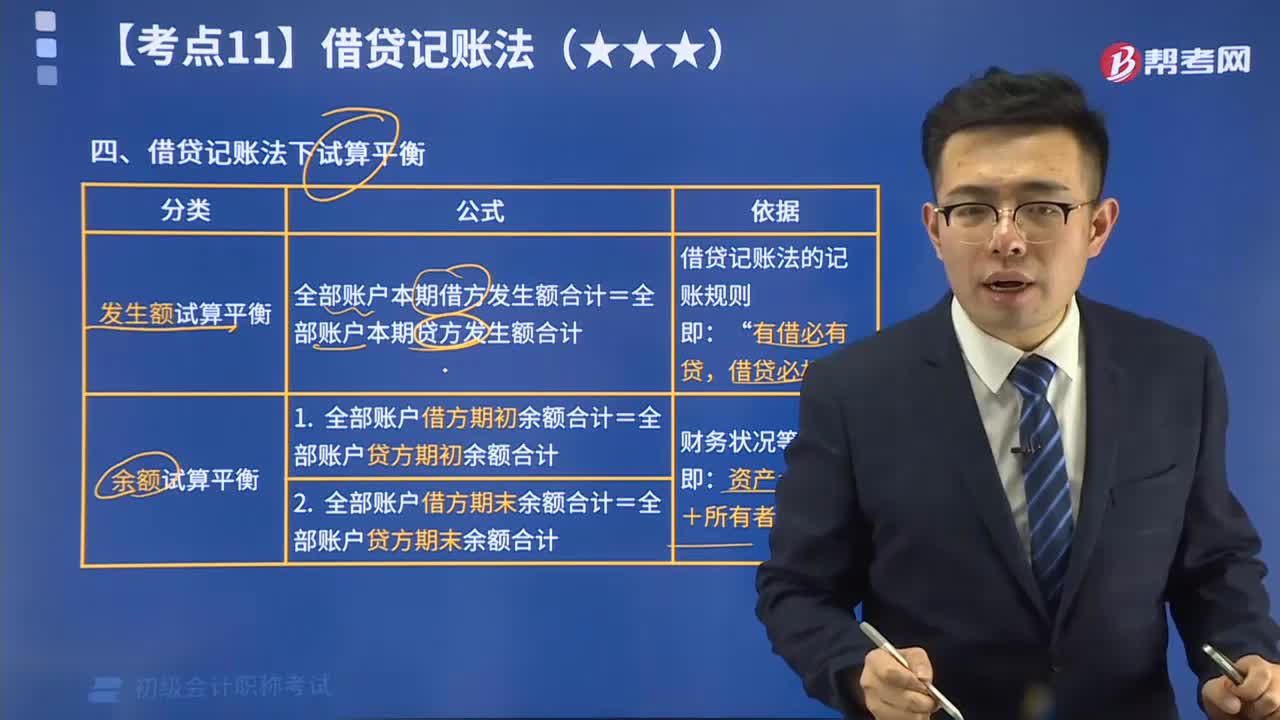

00:42借貸記賬法發(fā)生額試算平衡的依據(jù)是什么?:借貸記賬法發(fā)生額試算平衡的依據(jù)是什么?借貸記賬法發(fā)生額試算平衡的依據(jù)是本期所有會計科目借方余額合計與貸方余額合計的恒等關(guān)系,反映經(jīng)濟業(yè)務(wù)增減變化,可以用于檢驗本期會計科目記錄是否正確的方法。

01:01

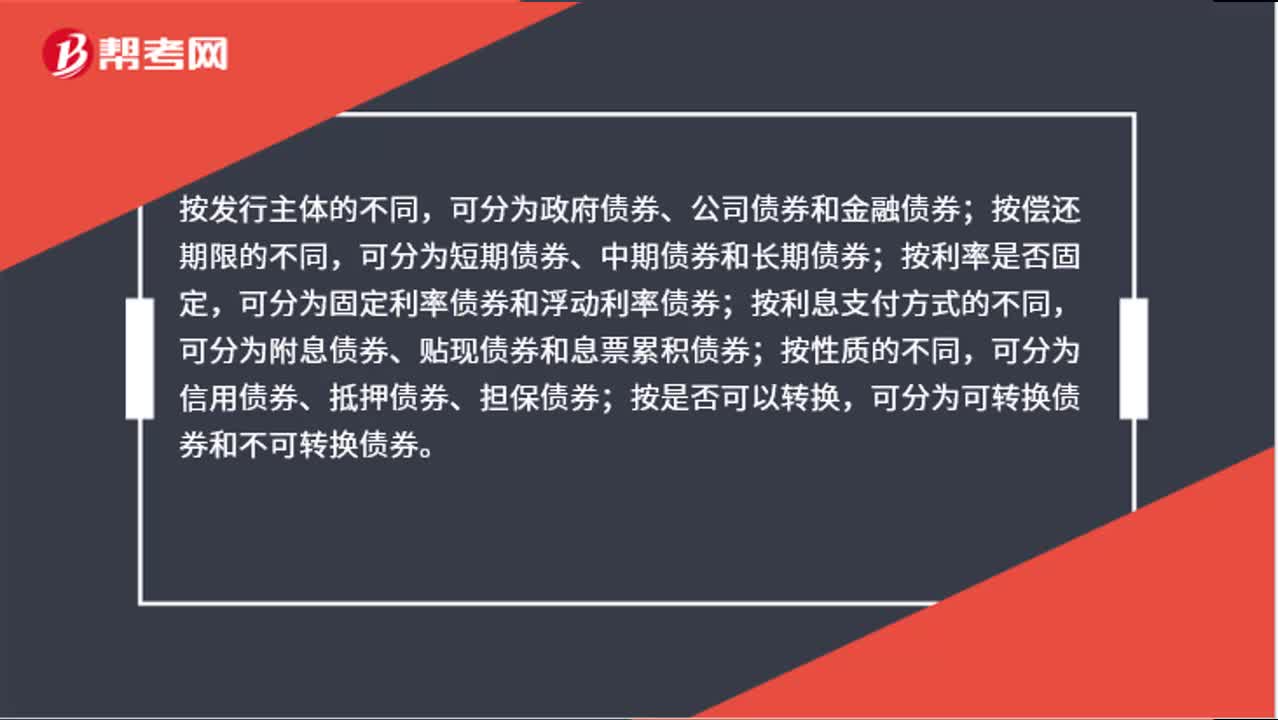

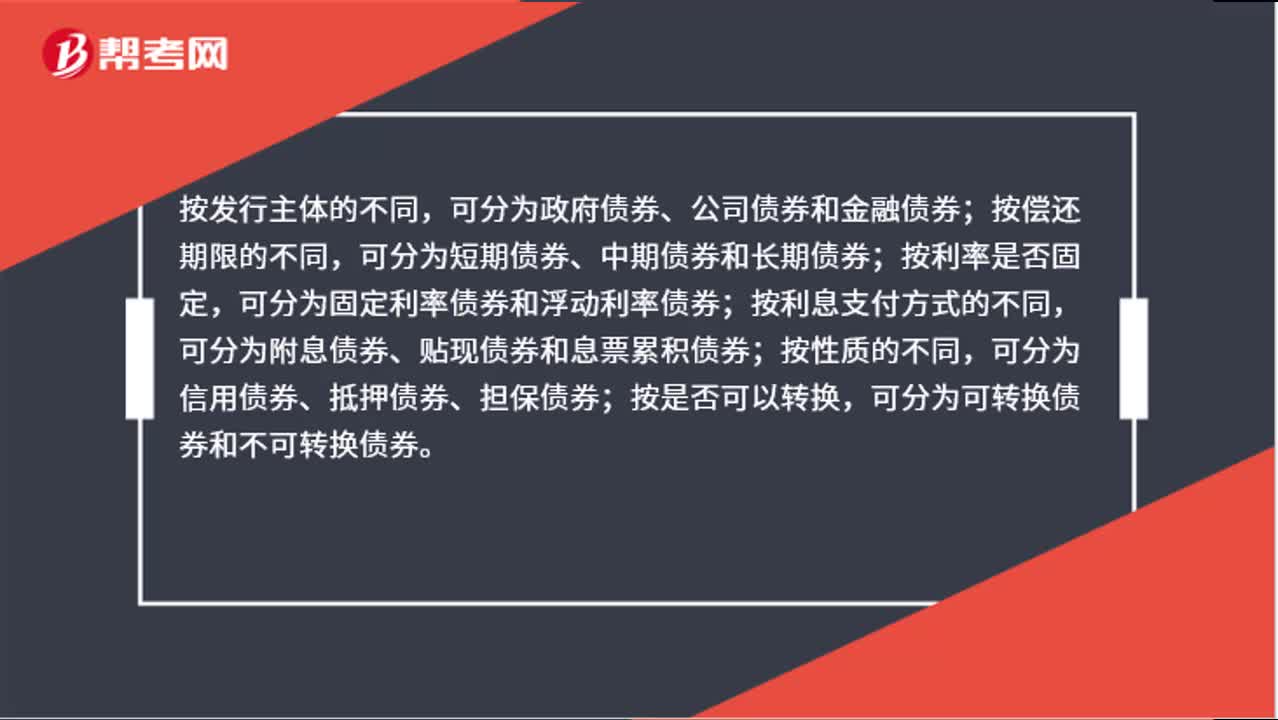

01:01債券的種類有哪些?:債券的種類有哪些?按發(fā)行主體的不同,可分為政府債券、公司債券和金融債券;按償還期限的不同,可分為短期債券、中期債券和長期債券;按利率是否固定,可分為固定利率債券和浮動利率債券;按利息支付方式的不同,可分為附息債券、貼現(xiàn)債券和息票累積債券;按性質(zhì)的不同,可分為信用債券、抵押債券、擔(dān)保債券;按是否可以轉(zhuǎn)換,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券。

01:05

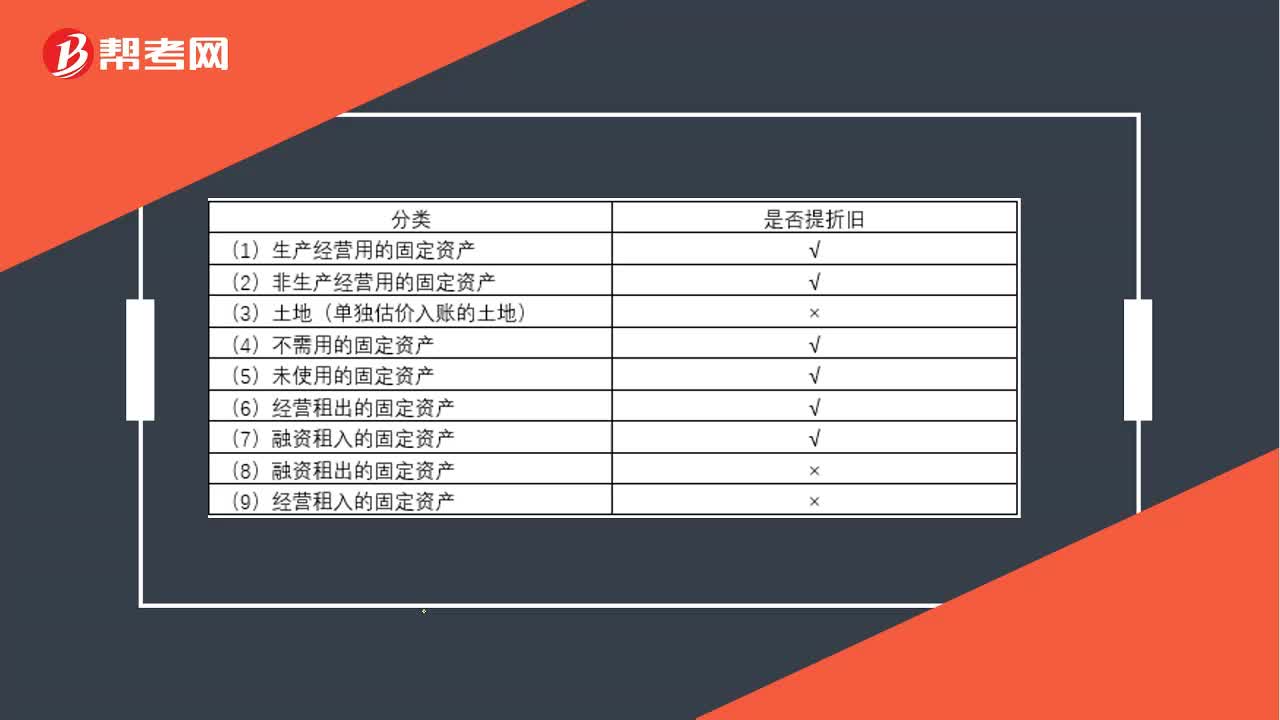

01:05固定資產(chǎn)分類有哪些?:固定資產(chǎn)分類有哪些?按固定資產(chǎn)的經(jīng)濟用途和使用情況等綜合分類,可把固定資產(chǎn)劃分為如下:

01:01

01:01債券的種類有哪些?:債券的種類有哪些?按發(fā)行主體的不同,可分為政府債券、公司債券和金融債券;按償還期限的不同,可分為短期債券、中期債券和長期債券;按利率是否固定,可分為固定利率債券和浮動利率債券;按利息支付方式的不同,可分為附息債券、貼現(xiàn)債券和息票累積債券;按性質(zhì)的不同,可分為信用債券、抵押債券、擔(dān)保債券;按是否可以轉(zhuǎn)換,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券。

04:52

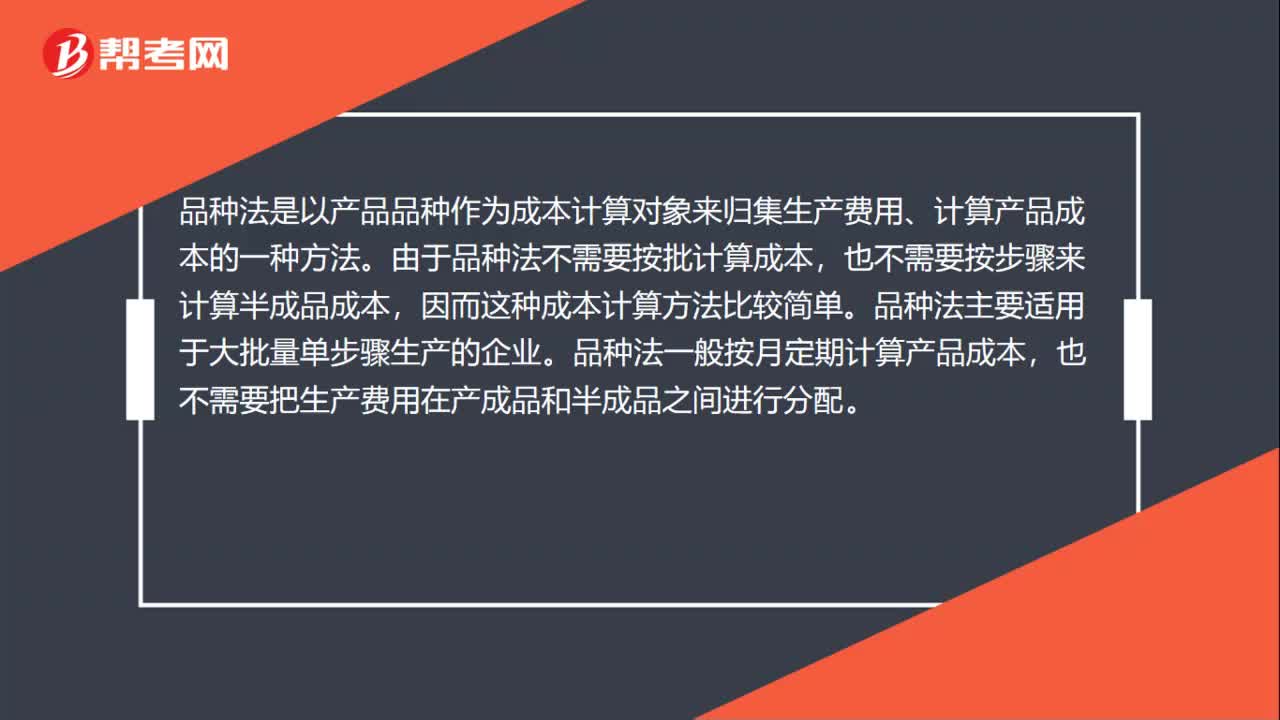

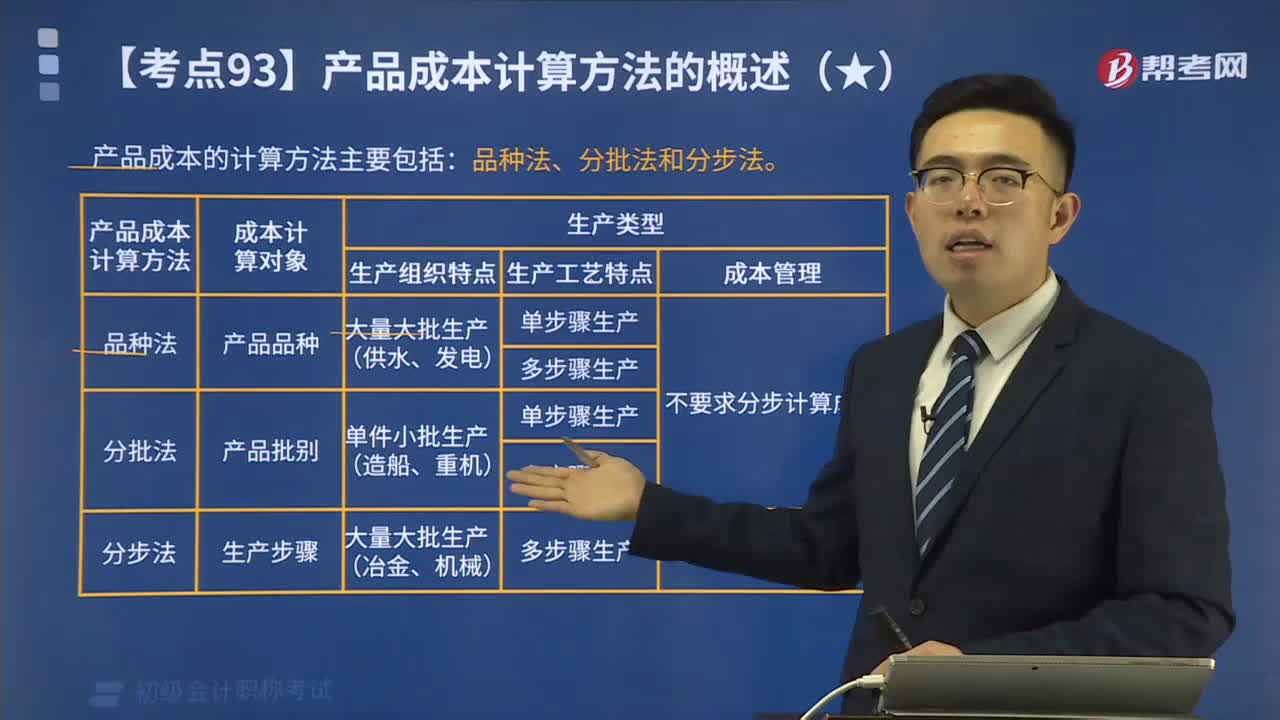

04:52產(chǎn)品成本計算方法有哪些?:產(chǎn)品成本計算方法有哪些?產(chǎn)品成本的計算方法主要包括:品種法、分批法和分步法。【提示】除上述方法外在產(chǎn)品的品種、規(guī)格繁多的工業(yè)企業(yè)中,為簡化成本計算,在定額管理工作有一定基礎(chǔ)的工業(yè)企業(yè)中,為配合和加強生產(chǎn)費用和產(chǎn)品成本的定額管理,為大家說明這個知識點在考試中的應(yīng)用,適用于單件、小批生產(chǎn)企業(yè)的產(chǎn)品成本計算方法是( )。A.分批法,B.逐步結(jié)轉(zhuǎn)分步法;C.品種法,D.平行結(jié)轉(zhuǎn)分步法。

01:57

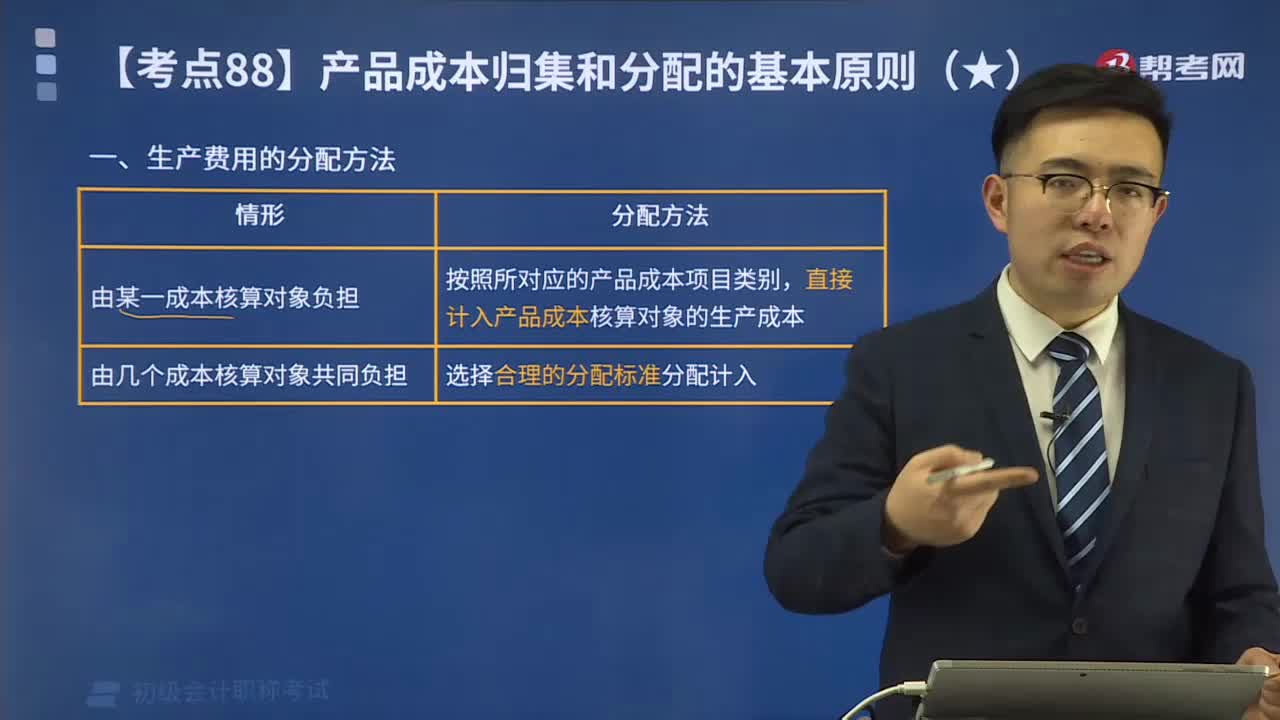

01:57生產(chǎn)費用的分配方法有哪些?:生產(chǎn)費用的分配方法有哪些?費用分配方法指企業(yè)在計算產(chǎn)品成本時制造費用的分配方法,在生產(chǎn)單一產(chǎn)品的車間中,制造費用可以直接記入到該種產(chǎn)品成本中去。但在生產(chǎn)多種產(chǎn)品的車間,制造費用在各種產(chǎn)品之間的分配,就要按照適當(dāng)?shù)臉?biāo)準(zhǔn),通過一定的分配方法,才能計入各種產(chǎn)品成本。按照所對應(yīng)的產(chǎn)品成本項目類別,直接計入產(chǎn)品成本核算對象的生產(chǎn)成本。由幾個成本核算對象共同負擔(dān),選擇合理的分配標(biāo)準(zhǔn)分配計入。

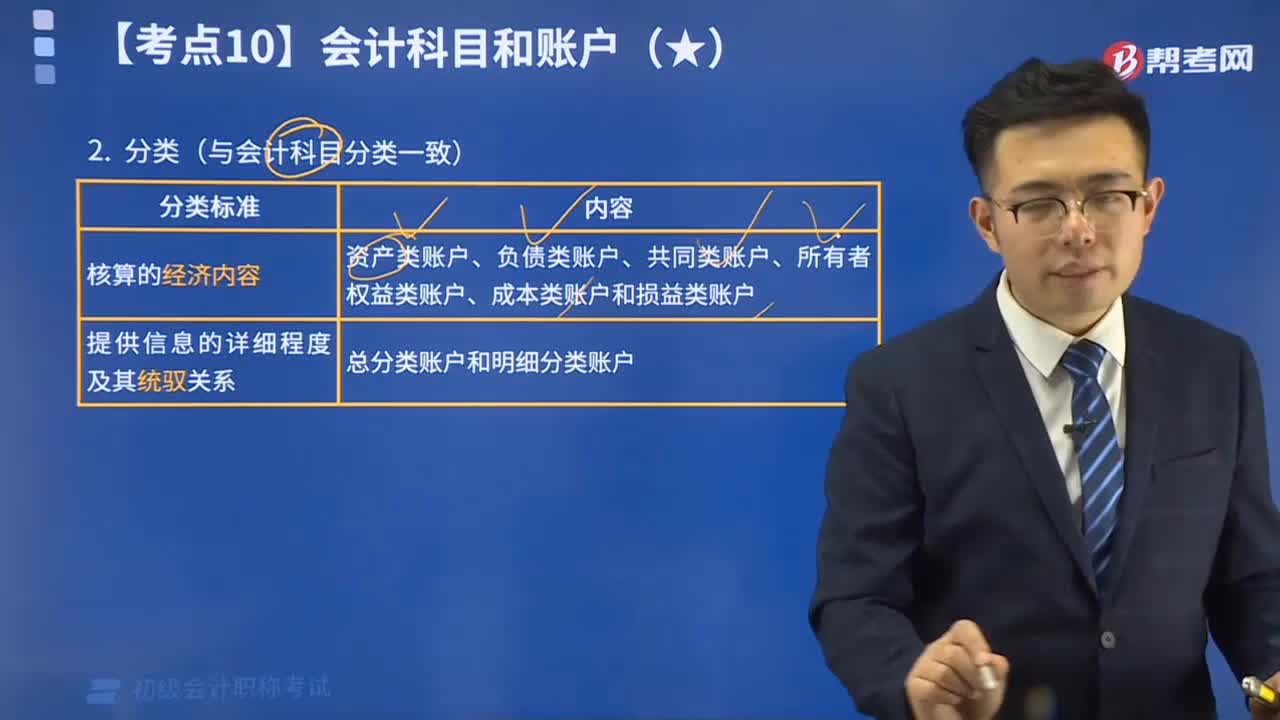

01:52

01:52會計賬戶的分類標(biāo)準(zhǔn)有哪些?:會計賬戶的分類標(biāo)準(zhǔn)有哪些?會計賬戶的分類標(biāo)準(zhǔn)有核算的經(jīng)濟內(nèi)容、提供信息的詳細程度及其統(tǒng)馭關(guān)系(與會計科目分類一致)。根據(jù)核算的經(jīng)濟內(nèi)容。根據(jù)提供信息的詳細程度及其統(tǒng)馭關(guān)系,賬戶分為總分類賬戶和明細分類賬戶,【例題?單選題】將賬戶其分為資產(chǎn)類賬戶、負債類賬戶、共同類賬戶、所有者權(quán)益類賬戶、成本類賬戶、損益類賬戶的依據(jù)是賬戶的()C.所反映的經(jīng)濟內(nèi)容D.所提供信息的詳細程度

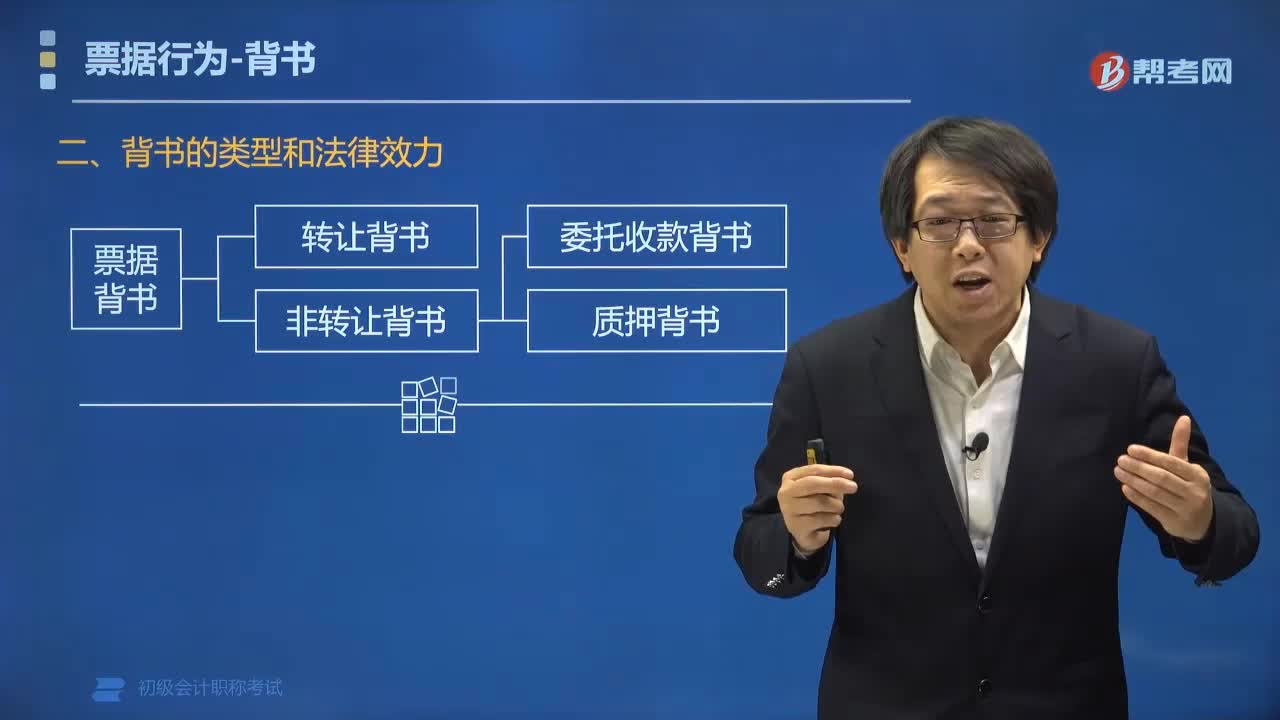

08:59

08:59票據(jù)背書的類型和法律效力分為哪些?:票據(jù)背書的類型和法律效力分為哪些?票據(jù)背書的類型分為轉(zhuǎn)讓背書和非轉(zhuǎn)讓背書,法律效力分為轉(zhuǎn)讓背書法律效果、委托收款背書法律效果、質(zhì)押背書法律效果。①轉(zhuǎn)讓票據(jù)權(quán)利。票據(jù)背書意味著把權(quán)利轉(zhuǎn)給別人:2. 委托收款背書法律效果,被背書人有權(quán)代背書人行使票據(jù)權(quán)利。但被背書人不得再背書轉(zhuǎn)讓票據(jù)權(quán)利,為擔(dān)保債務(wù)而在票據(jù)上設(shè)定質(zhì)權(quán),自然無法轉(zhuǎn)讓票據(jù)權(quán)利。乙公司以質(zhì)押背書方式向W銀行取得貸款。丙公司作成委托收款背書

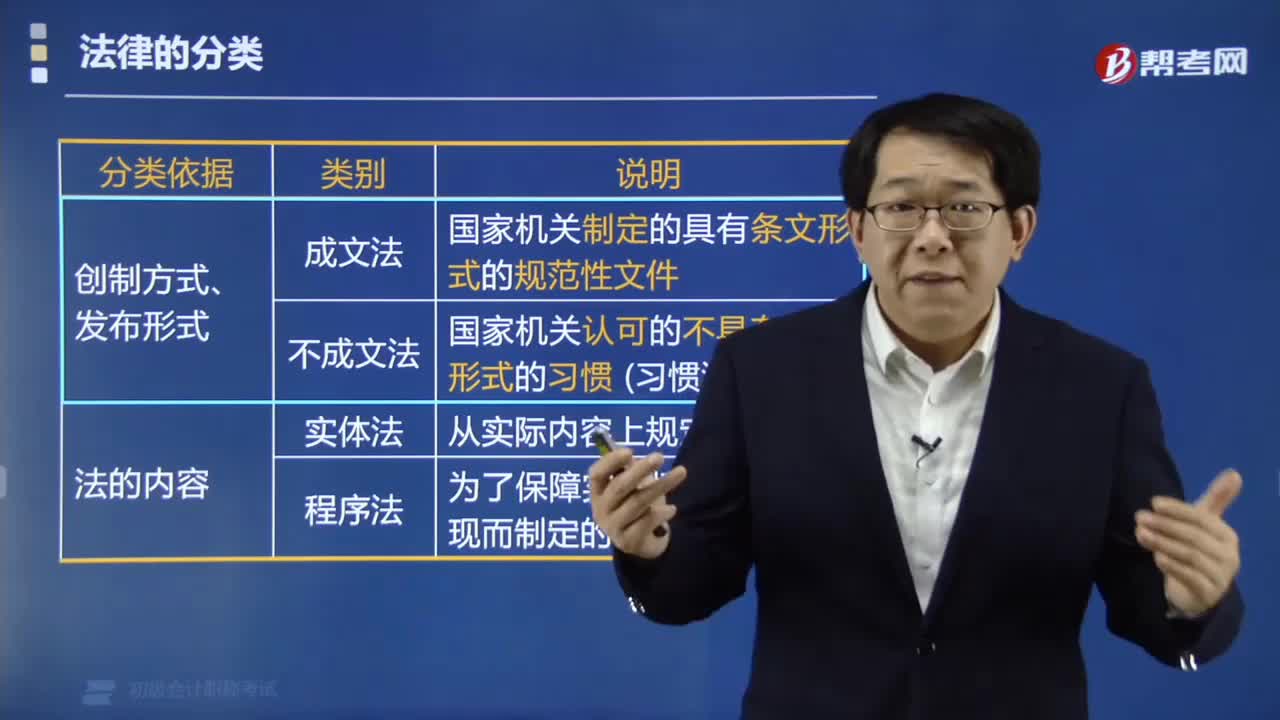

08:00

08:00法分類的依據(jù)是什么?:根據(jù)法的內(nèi)容、效力和制定程序;根據(jù)法的主體、調(diào)整對象和淵源;國家機關(guān)制定的具有條文形式的規(guī)范性文件:國家機關(guān)認(rèn)可的不具有條文形式的習(xí)慣(習(xí)慣法):為了保障實體權(quán)利義務(wù)的實現(xiàn)而制定的程序方面的法律,【效力范圍廣】在一國領(lǐng)域內(nèi)對一般主體和一般事項都普遍適用。【效力范圍窄】只在一國的特定地域內(nèi)或只對特定主體或在特定時期內(nèi)或?qū)μ囟ㄊ马椨行У姆桑核摹?nèi)容、效力制定程序。

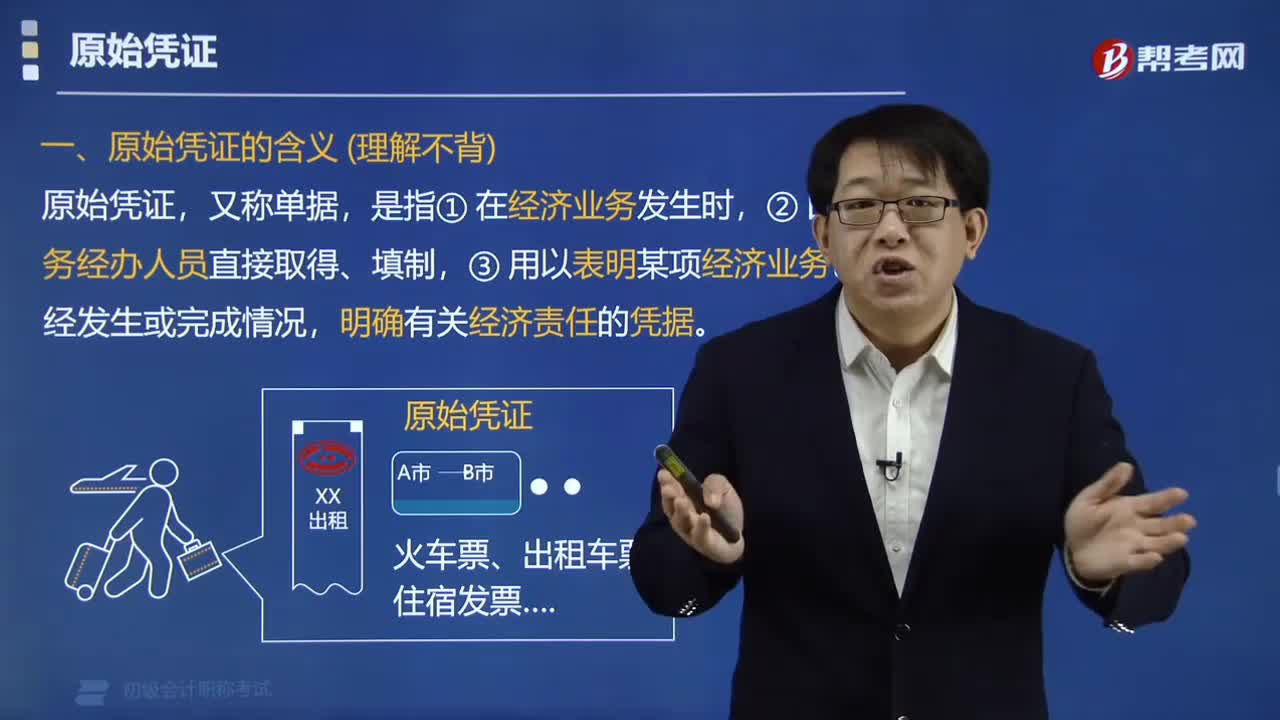

03:15

03:15原始憑證的定義及和分類有哪些?:原始憑證的定義及和分類有哪些?明確有關(guān)經(jīng)濟責(zé)任的憑據(jù)。分為外部憑證、和自制憑證。會計核算的邏輯順序,一、原始憑證的含義(理解不背),原始憑證,又稱單據(jù),是指①在經(jīng)濟業(yè)務(wù)發(fā)生時,②由業(yè)務(wù)經(jīng)辦人員直接取得、填制。③用以表明某項經(jīng)濟業(yè)務(wù)已經(jīng)發(fā)生或完成情況,明確有關(guān)經(jīng)濟責(zé)任的憑據(jù);二、原始憑證的分類,(1)既有 ■ 來自單位外部的。(2)既有 ■ 國家統(tǒng)一印制的具有固定格式的發(fā)票

01:35

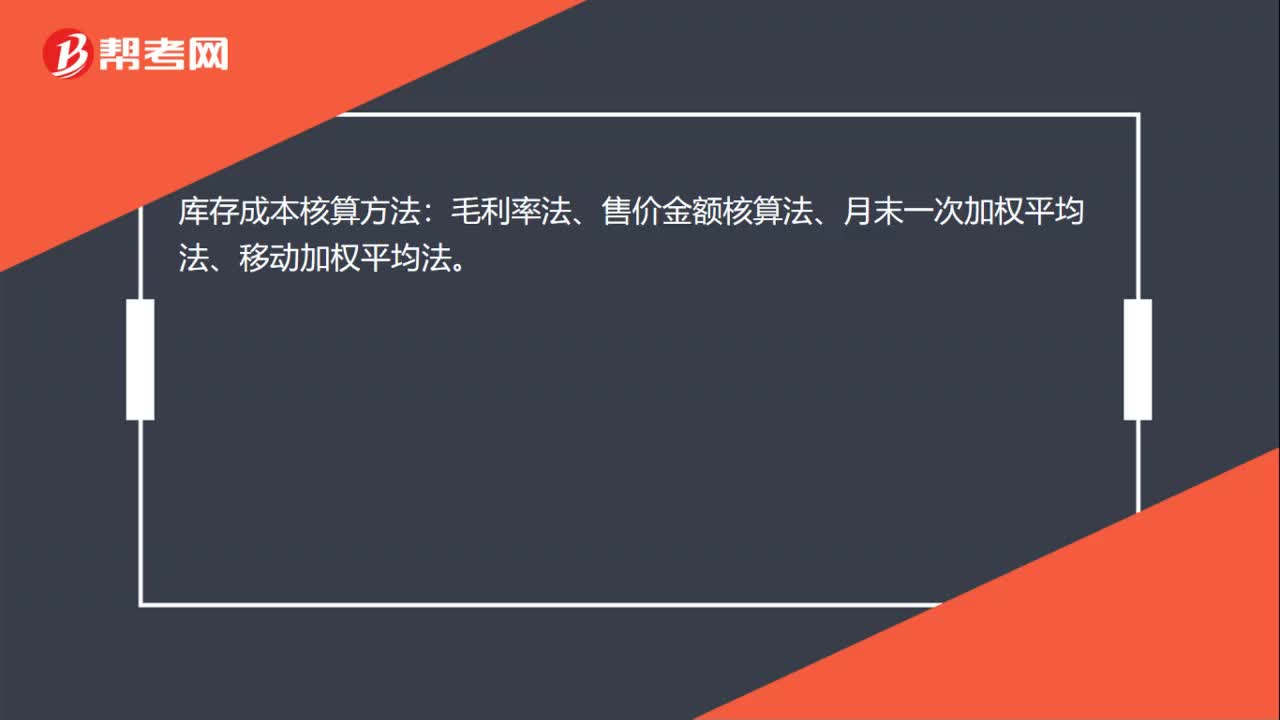

01:35會計基礎(chǔ)有哪些核算方法?:會計基礎(chǔ)的核算方法。

10:13

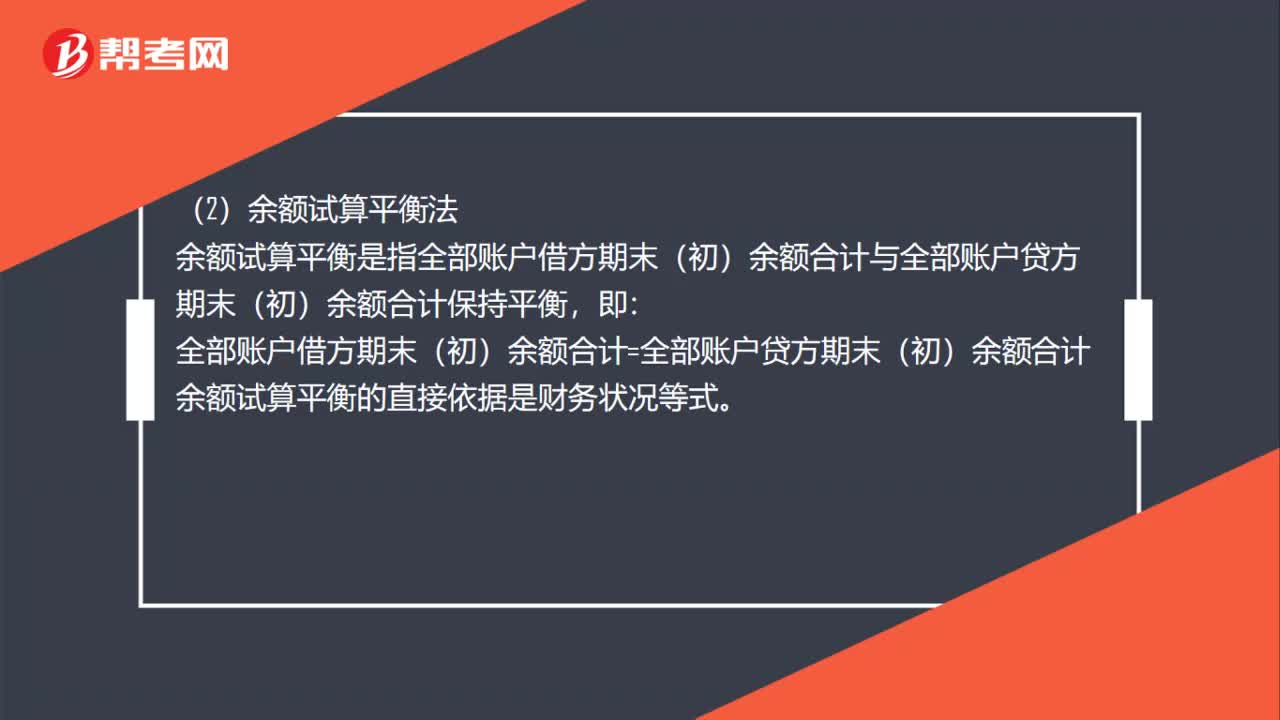

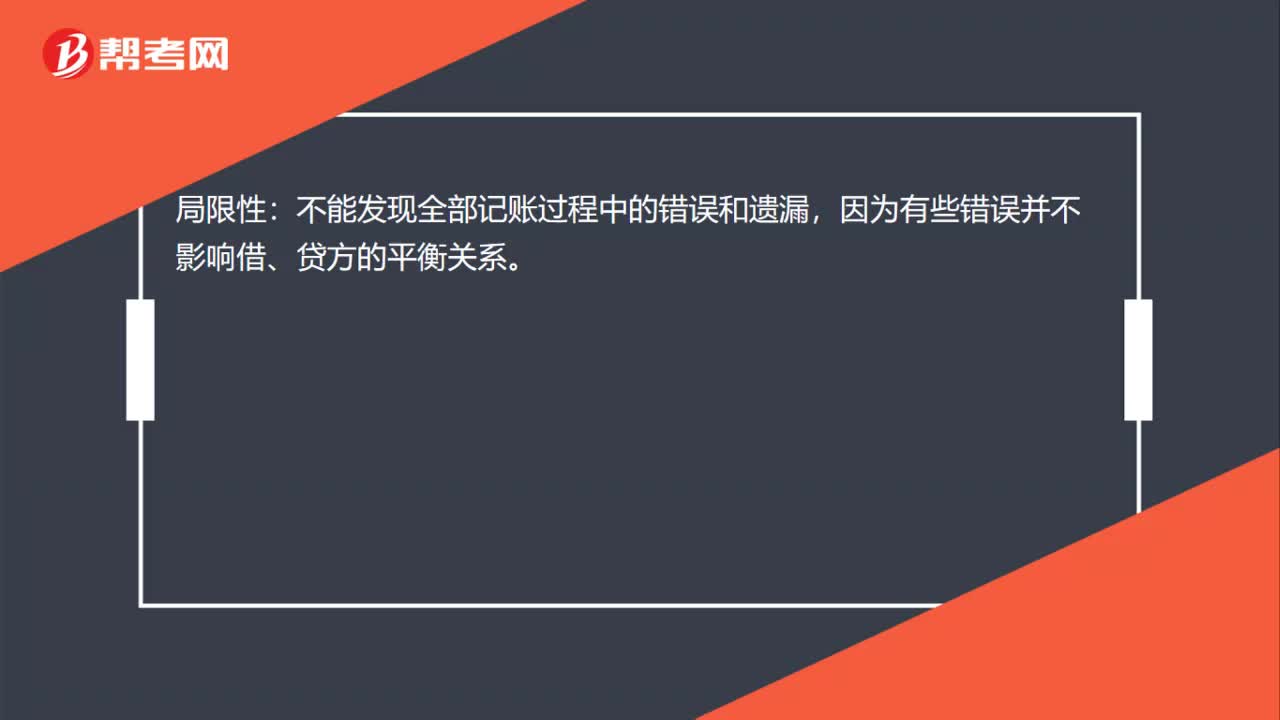

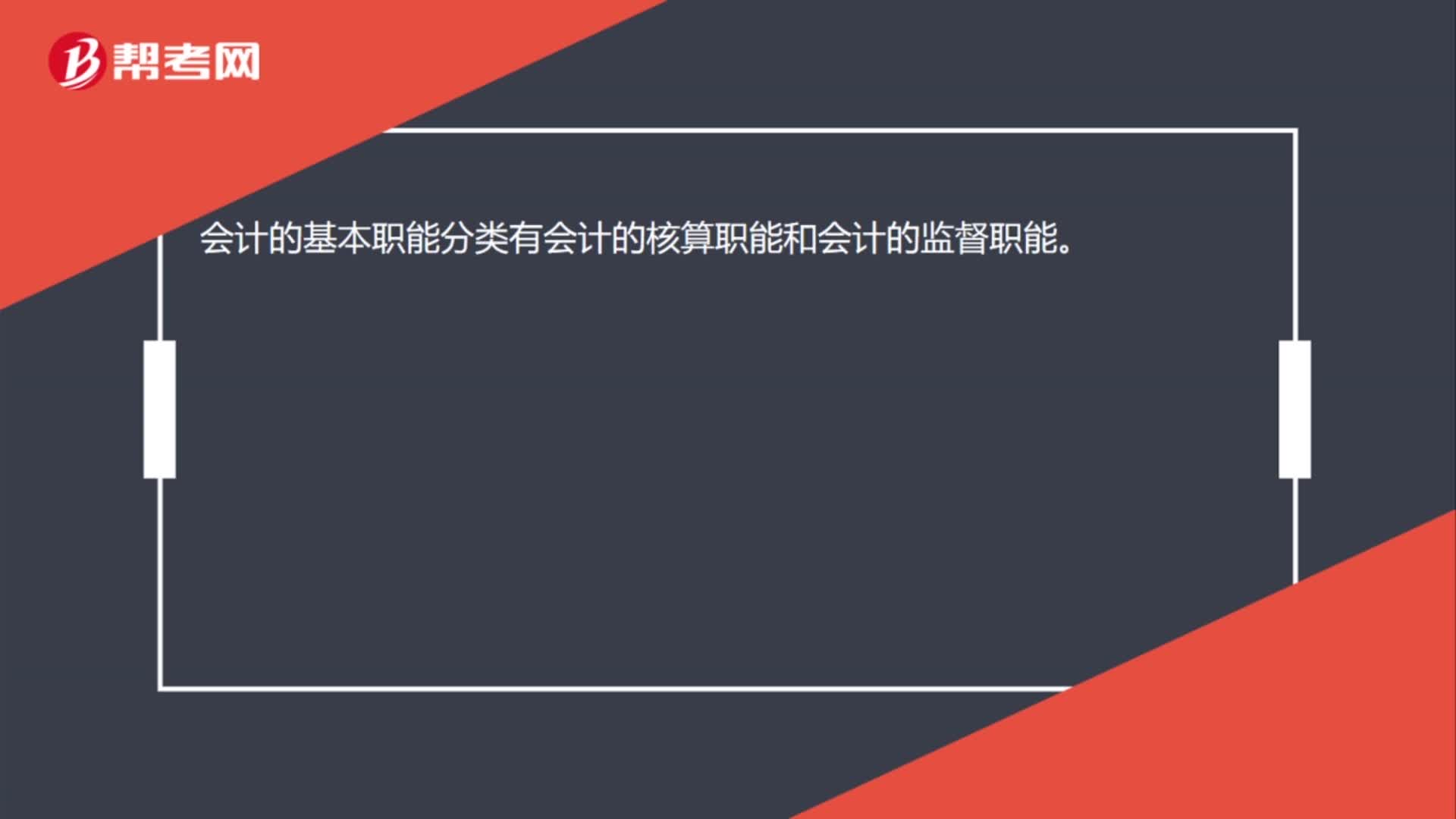

10:13帶你理解什么是借貸記賬法下試算平衡?:試算平衡,是指根據(jù)借貸記賬法的記賬規(guī)則和資產(chǎn)與權(quán)益(負債和所有者權(quán)益)的恒等關(guān)系,通過對所有賬戶的發(fā)生額和余額的匯總計算和比較,來檢查賬戶記錄是否正確的一種方法。試算平衡分為發(fā)生額試算平衡和余額試算平衡兩種。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日