下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:03

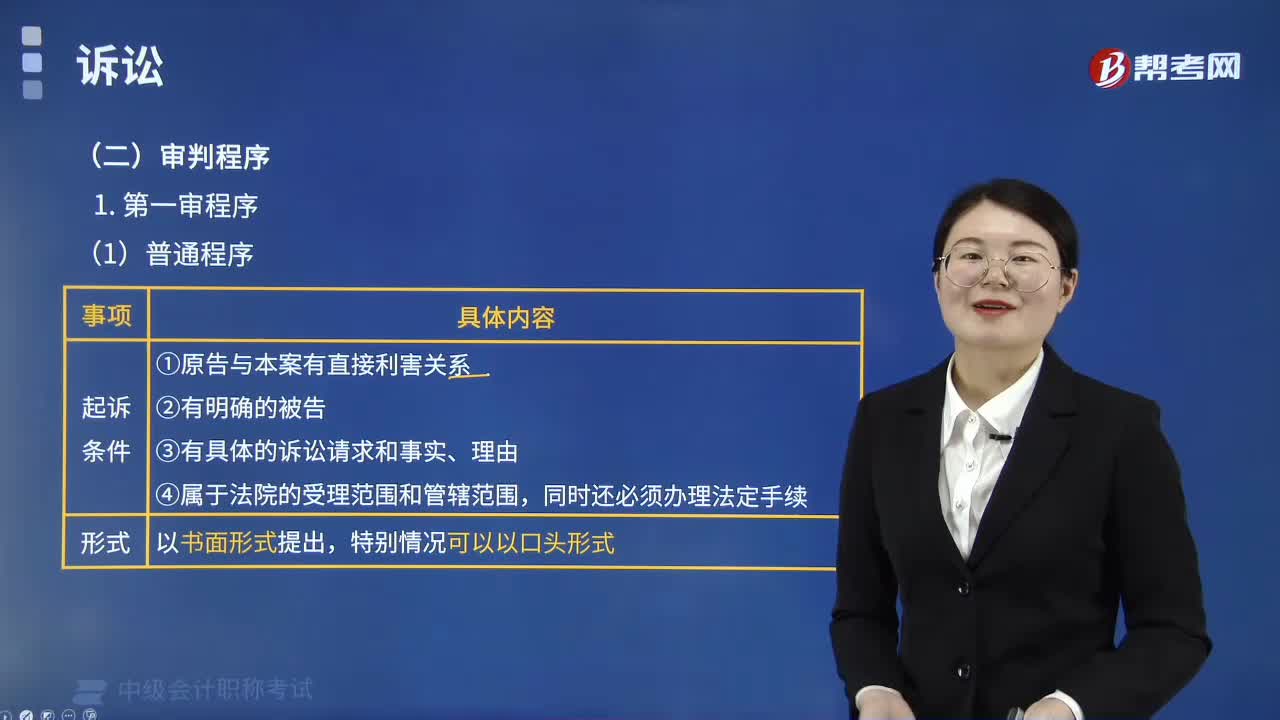

05:03審判程序中普通程序的起訴形式是什么?:審判程序中普通程序的起訴形式是什么?普通程序的起訴形式是以書面形式提出,法院接到《起訴狀》或《口頭起訴》后,經(jīng)審查認為符合起訴條件的。(1)法院應(yīng)當在立案之日起5日內(nèi)將《起訴狀副本》發(fā)送被告。(2)被告在收到之日起15日內(nèi)提出《答辯狀》。(3)法院在收到之日起5日內(nèi)將《答辯狀副本》發(fā)送原告:人民法院應(yīng)當在開庭3日前用傳票傳喚當事人:

01:23

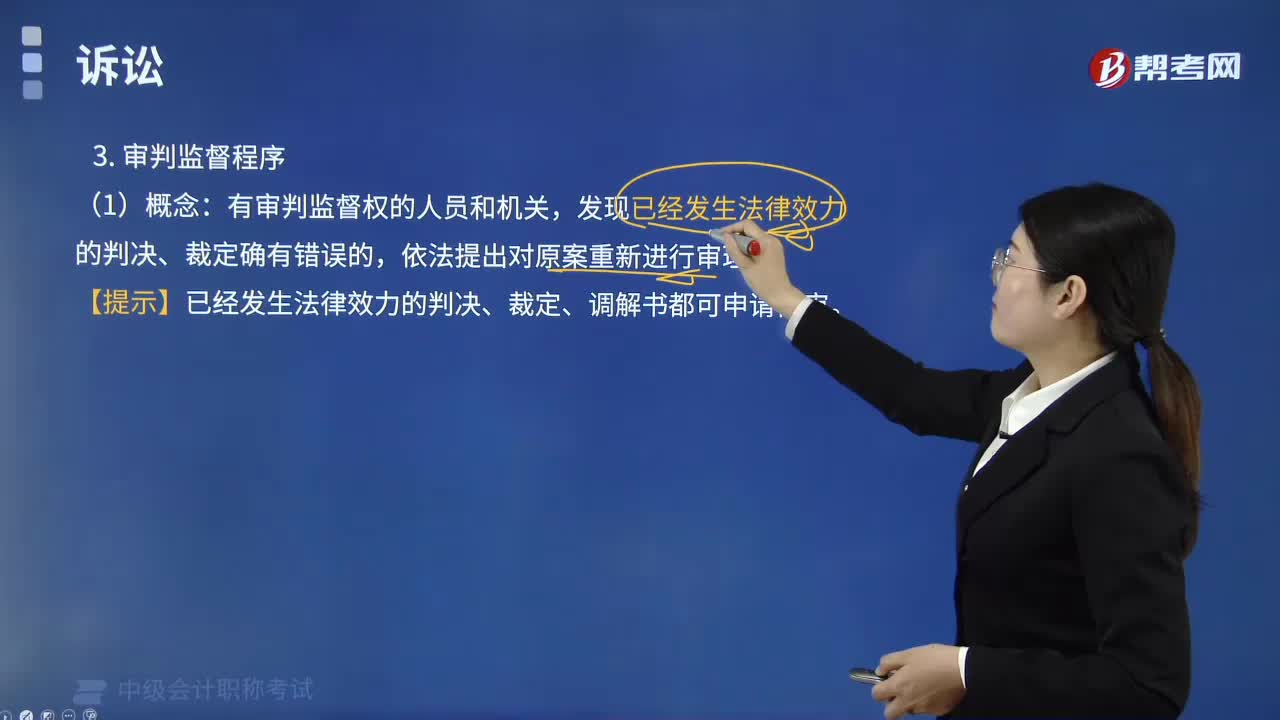

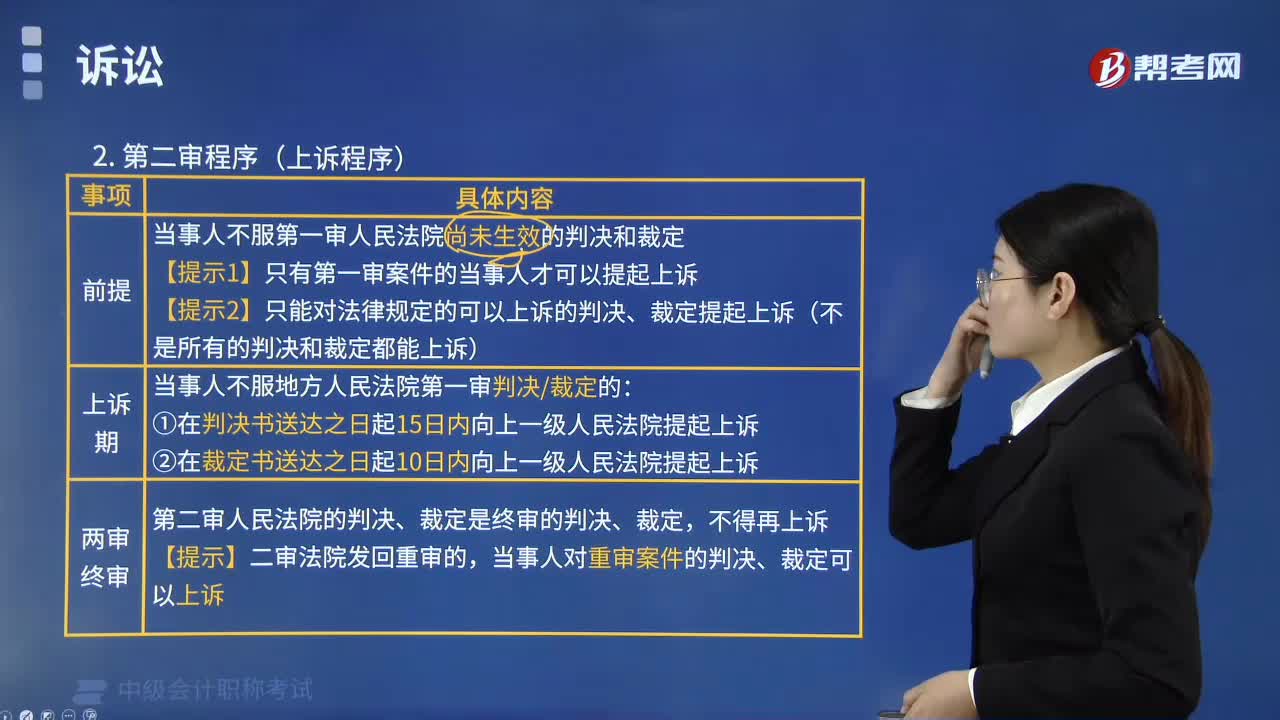

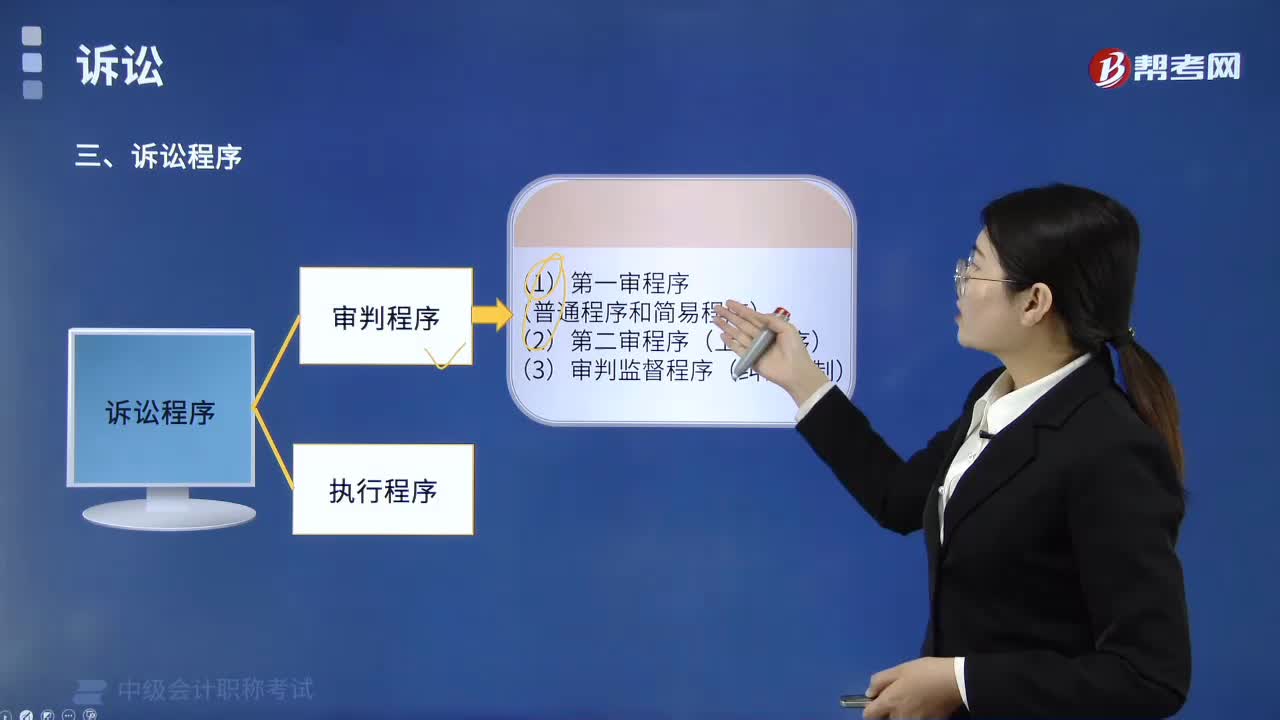

01:23訴訟程序包括哪些程序?:訴訟程序包括哪些程序?訴訟程序包括審判程序和執(zhí)行程序。審判程序包括第一審程序、第二審程序、審判監(jiān)督程序等,是指各級人民法院審理第一審經(jīng)濟案件適用的程序。是指上級人民法院審理當事人不服第一審人民法院尚未生效的判決和裁定而提起的上訴案件所適用的程序,(3)審判監(jiān)督程序,依法提出對原案重新進行審理的一種特別程序。又稱再審程序,執(zhí)行程序是人民法院依法對已經(jīng)發(fā)生法律效力的判決、裁定及其他法律文書的規(guī)定。

00:26

00:26支票的票據(jù)權(quán)利時效是什么?:支票的票據(jù)權(quán)利時效是什么?支票的票據(jù)權(quán)利時效是指支票上的權(quán)利的消滅時效,即支票權(quán)利人如果在一定的時間內(nèi)不行使支票權(quán)利,支票債務(wù)人就可以依支票權(quán)利人超過支票時效而拒絕履行支票義務(wù)。

00:27

00:27支付性籌資動機是什么意思?:支付性籌資動機是什么意思?支付性籌資動機是指為了滿足經(jīng)營業(yè)務(wù)活動的正常波動所形成的支付需要而產(chǎn)生的籌資動機。如原材料購買的大額支付、員工工資的集中發(fā)放、銀行借款的提前償還、股東股利的發(fā)放等。

01:21

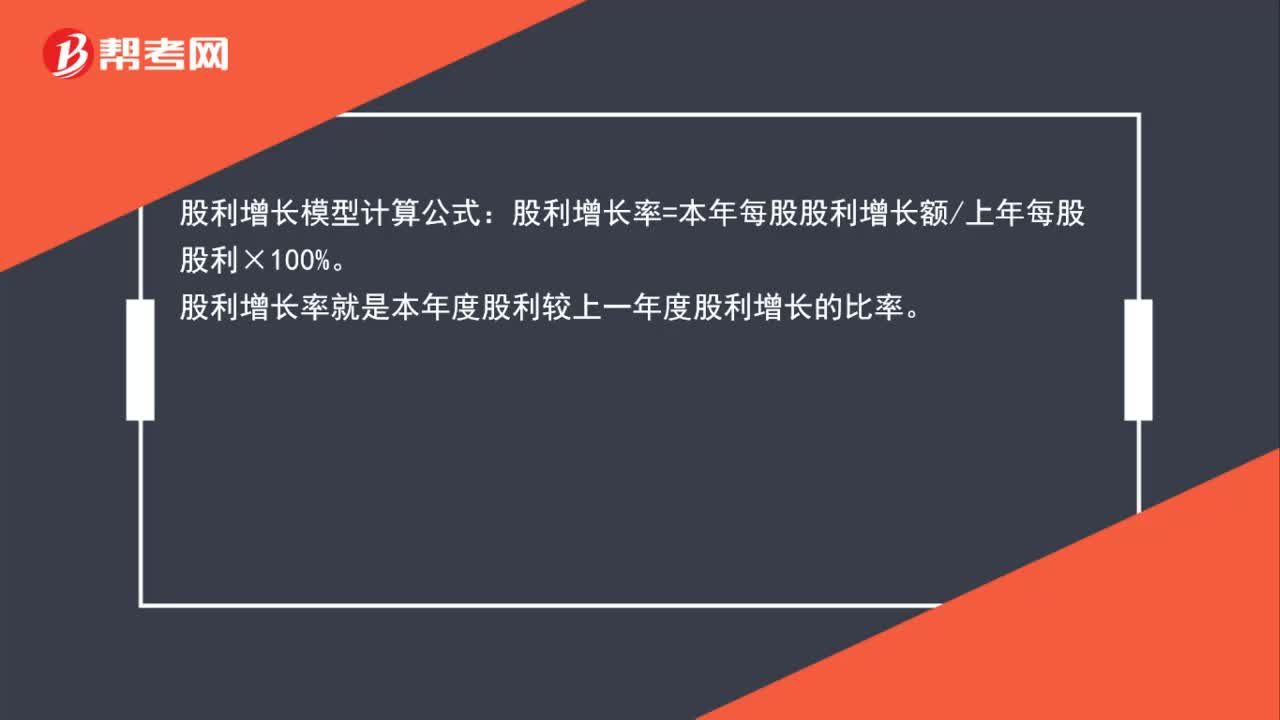

01:21發(fā)放股利過程是怎樣的?:發(fā)放股利過程是怎樣的?(1)股票股利按照市價發(fā)放:未分配利潤按市價減少(增加的股數(shù)×每股市價),差額作為資本公積。(2)股票股利按照面值發(fā)放(我國的做法):未分配利潤按面值減少(增加的股數(shù)×每股面值),股本按面值增加(增加的股數(shù)×每股面值),不產(chǎn)生股本溢價,未分配利潤、股本和資本公積都是所有者權(quán)益的內(nèi)部項目,發(fā)放股票股利,只會引起股東權(quán)益內(nèi)部此增彼減,不會對公司股東權(quán)益總額產(chǎn)生影響。

00:58

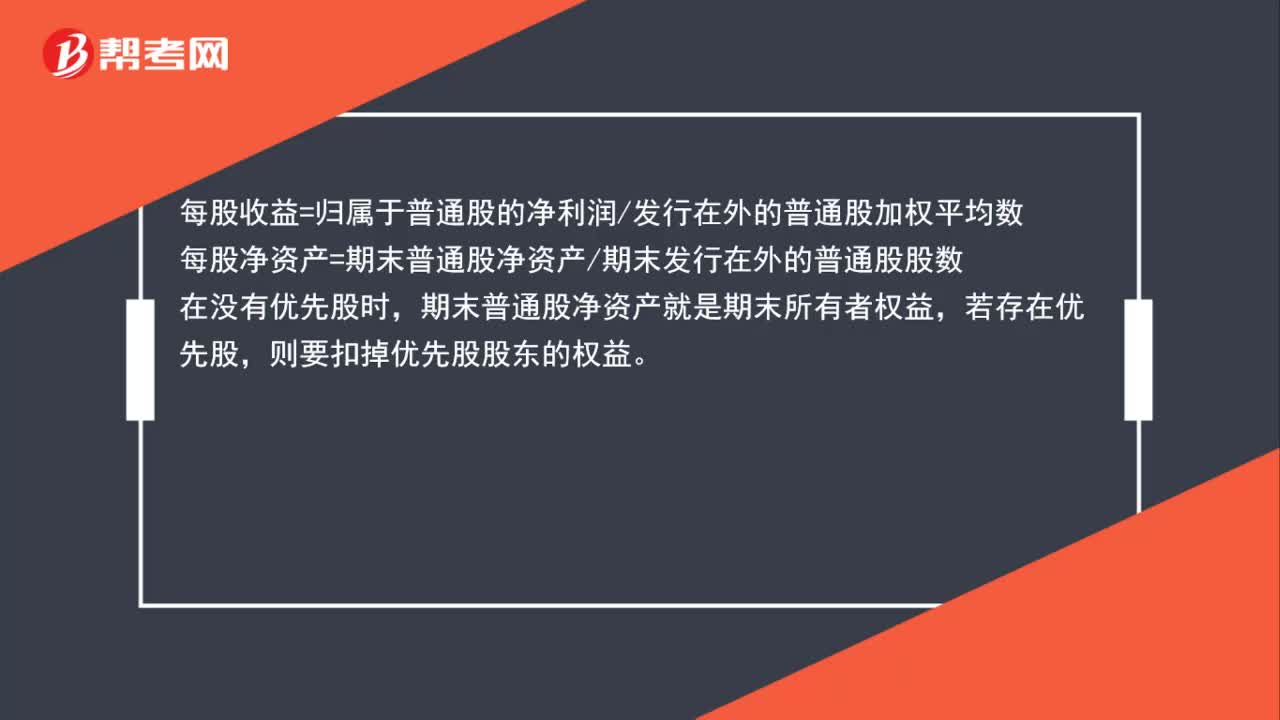

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤股數(shù)?每股收益=歸屬于普通股的凈利潤發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時,期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

01:03

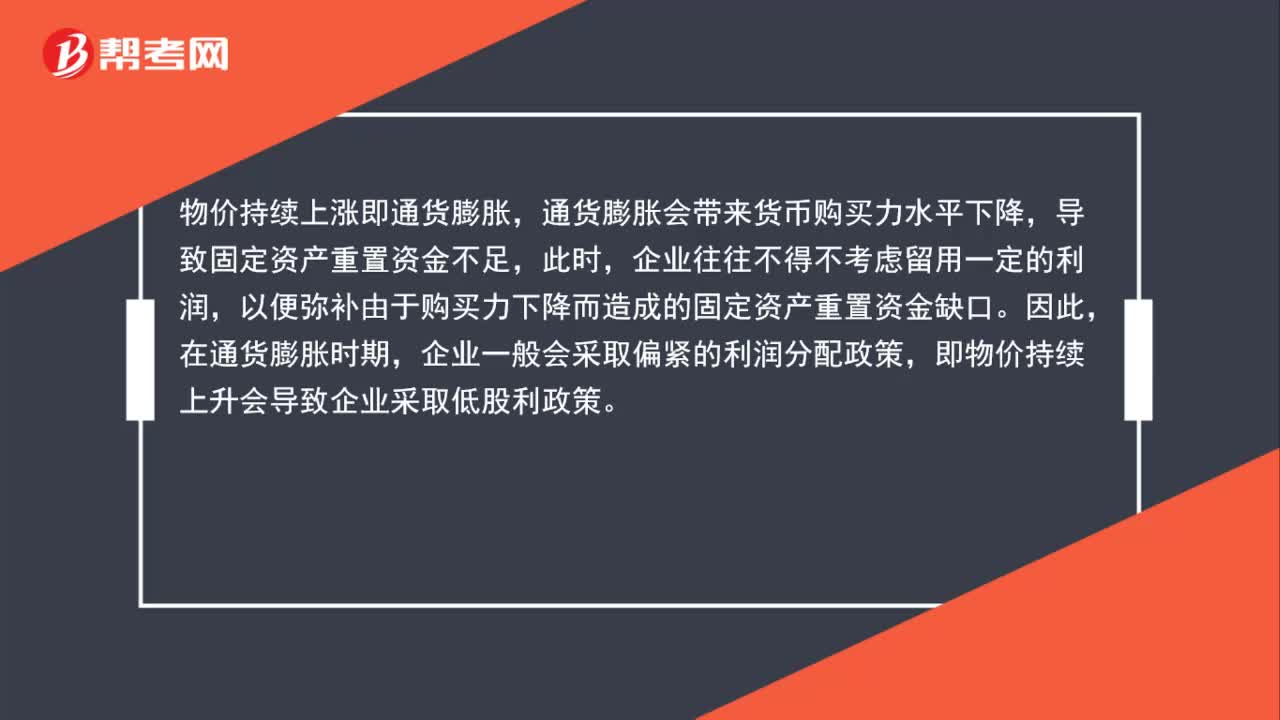

01:03為什么物價上漲要低股利政策?:為什么物價上漲要低股利政策?物價持續(xù)上漲即通貨膨脹,通貨膨脹會帶來貨幣購買力水平下降,導(dǎo)致固定資產(chǎn)重置資金不足,企業(yè)往往不得不考慮留用一定的利潤,以便彌補由于購買力下降而造成的固定資產(chǎn)重置資金缺口。因此,在通貨膨脹時期,企業(yè)一般會采取偏緊的利潤分配政策,即物價持續(xù)上升會導(dǎo)致企業(yè)采取低股利政策。

00:56

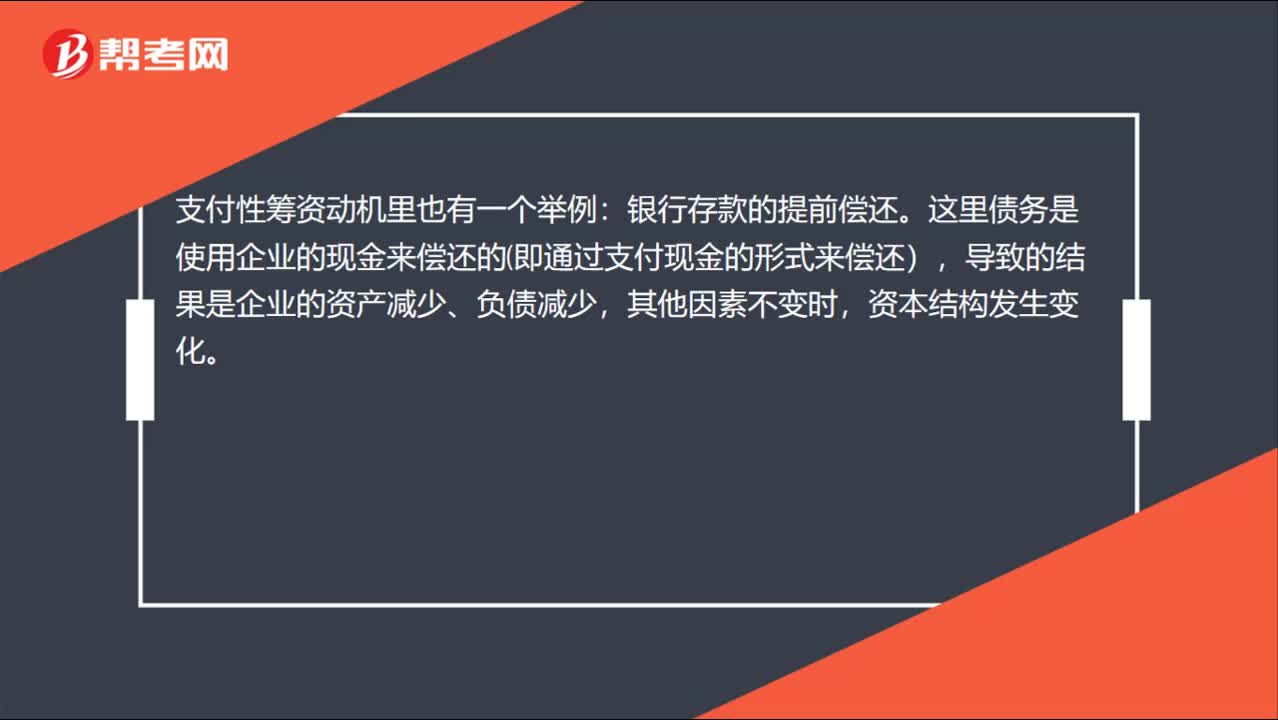

00:56舉新債還舊債,怎么區(qū)分調(diào)整性和支付性?:舉新債還舊債,怎么區(qū)分調(diào)整性和支付性?支付性籌資動機里也有一個舉例:銀行存款的提前償還。這里債務(wù)是使用企業(yè)的現(xiàn)金來償還的即通過支付現(xiàn)金的形式來償還),導(dǎo)致的結(jié)果是企業(yè)的資產(chǎn)減少、負債減少,其他因素不變時,資本結(jié)構(gòu)發(fā)生變化。為了保持現(xiàn)有的資本結(jié)構(gòu),仍然舉新債還舊債,說明是為了還款而新借債,實質(zhì)債務(wù)總額并未減少,而是新債代替了舊債,相當于調(diào)整了債務(wù)資本的內(nèi)部結(jié)構(gòu)。

01:07

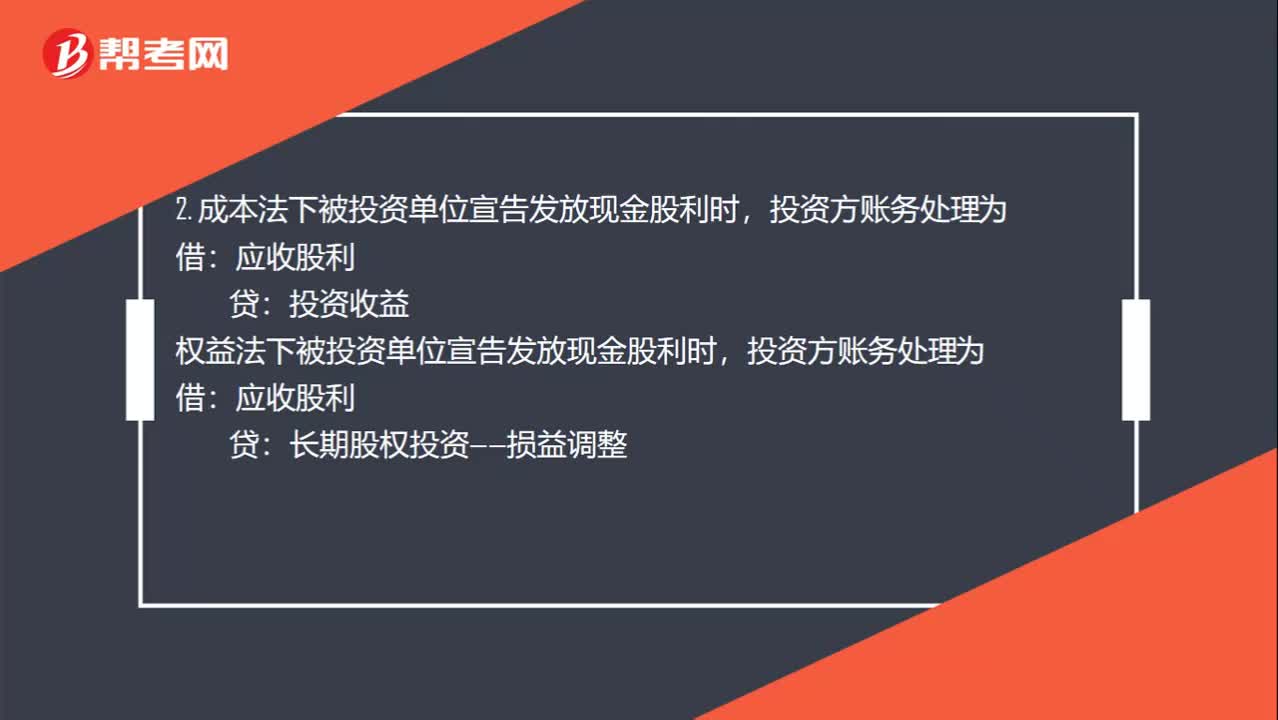

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時,投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時投資方賬務(wù)處理為應(yīng)收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時候被投資企業(yè)賬務(wù)處理為借利潤分配貸應(yīng)付股利

00:25

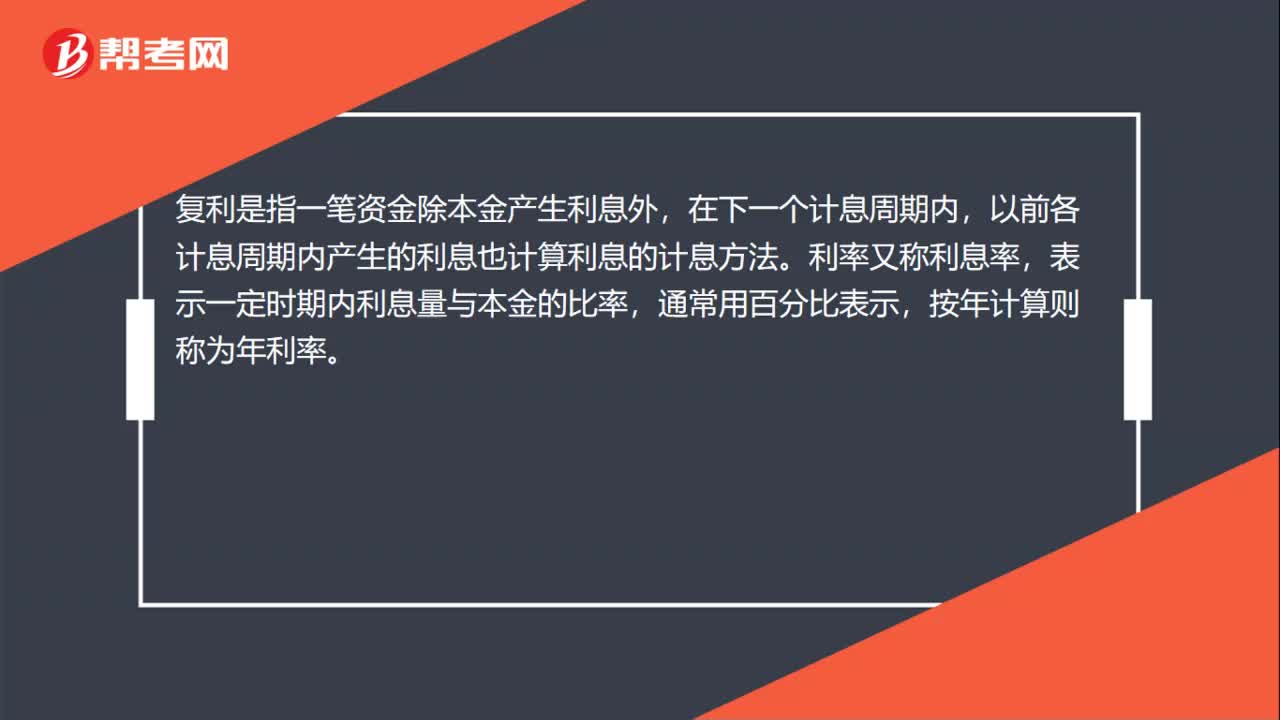

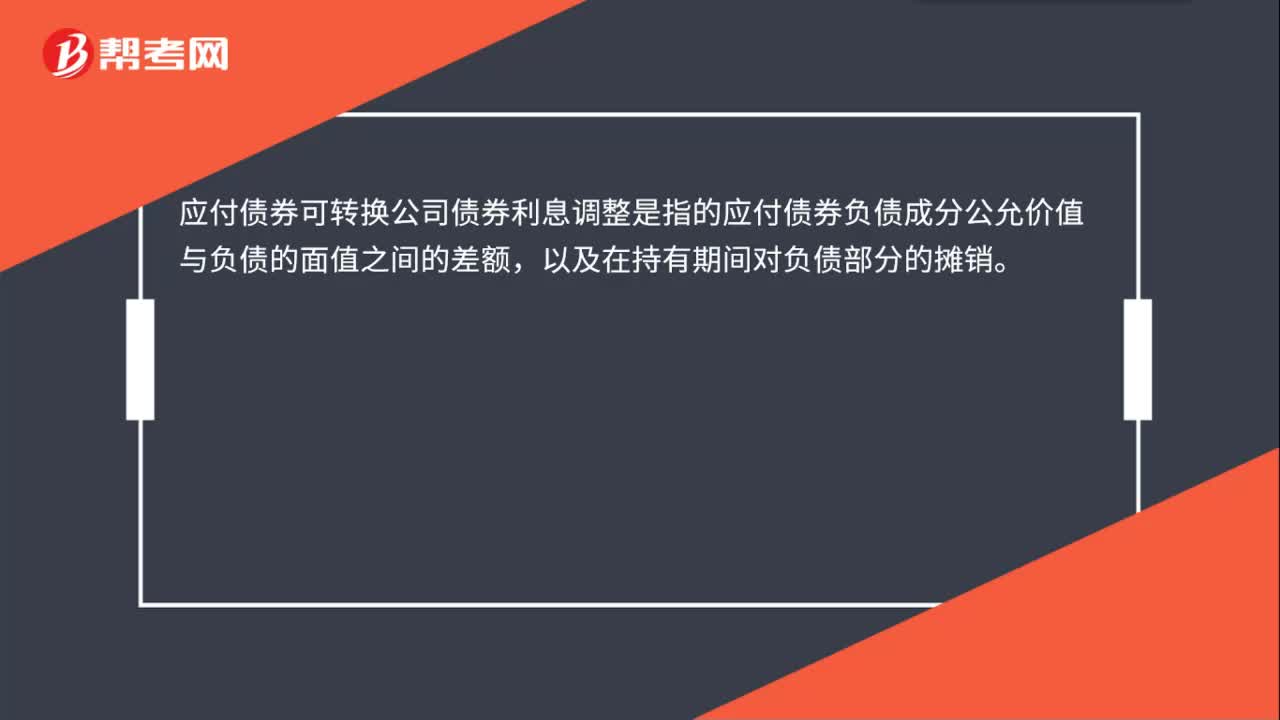

00:25應(yīng)付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?:應(yīng)付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?債券可轉(zhuǎn)換公司債券利息調(diào)整是指的應(yīng)付債券負債成分公允價值與負債的面值之間的差額,以及在持有期間對負債部分的攤銷。

00:51

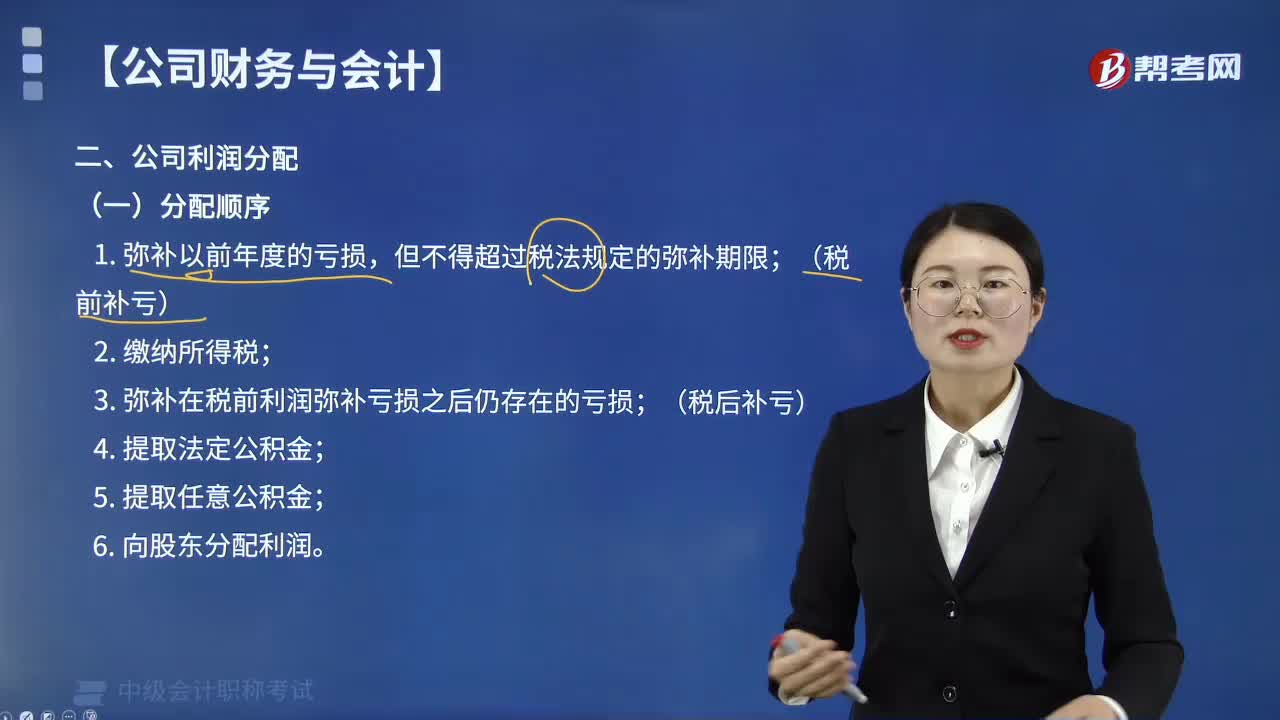

00:51最多可分配的股利是什么?:最多可分配的股利是什么?最高可分配的股利就是可以發(fā)放的最高股利,這里僅考慮法律的規(guī)定,沒有考慮滿足投資的部分和其他的因素,只是考慮按法律要求,也就是為發(fā)放的最大額。這里是屬于一個極端的情況。在涉及計算最高可分配的股利時,其實是不考慮發(fā)放的股利政策,不管是什么股利政策,我們都是用期初的未分配利潤(若有)+本期凈利潤-補虧(若有)-應(yīng)計提的法定公積金計算。

01:08

01:08收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,那算什么呢?:收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,1. 對于貸款服務(wù)進項稅不得抵扣,也就是利息支出進項稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應(yīng)當對存款利息征稅。但在現(xiàn)有條件下,一方面涉及對居民存款征稅,與當下實際存款利率為負的現(xiàn)狀不符。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日