下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:18

07:18大豆壓榨廠如何利用期貨進(jìn)行套期保值?:大豆壓榨廠如何利用期貨進(jìn)行套期保值?

03:09

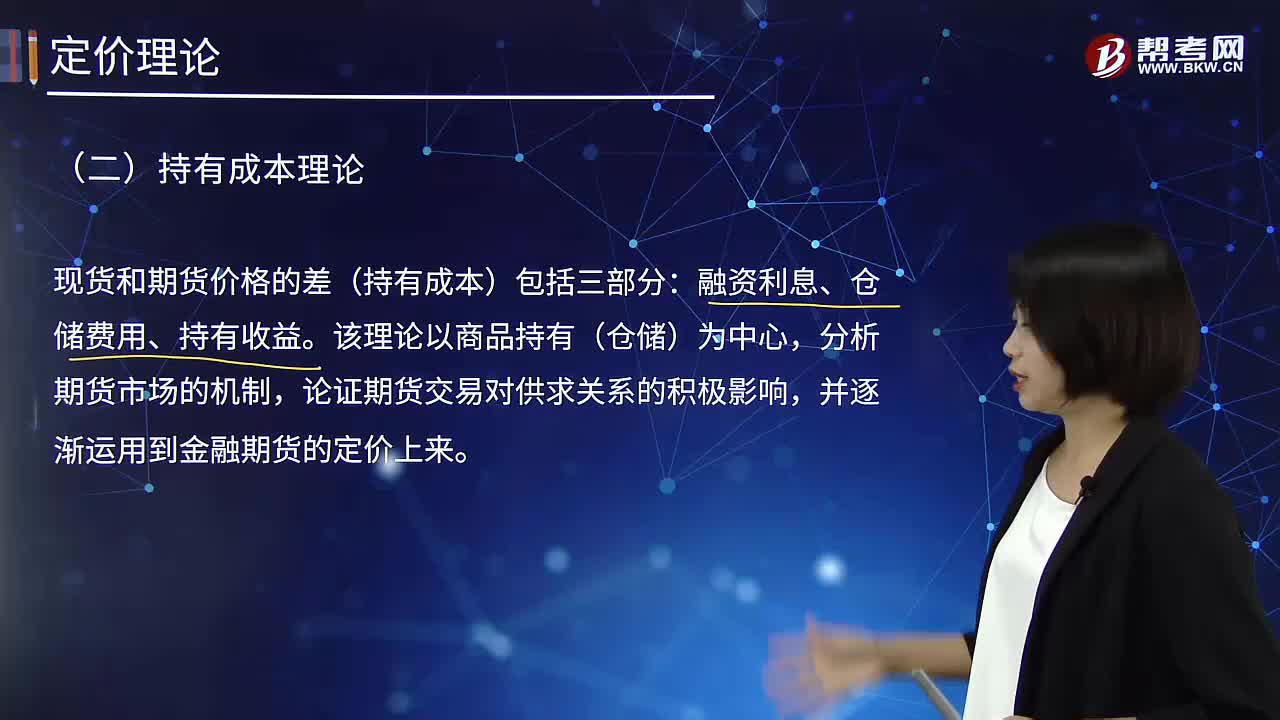

03:09無套利定價(jià)理論和持有成本理論?分別是什么?:無套利定價(jià)理論和持有成本理論分別是什么?

02:33

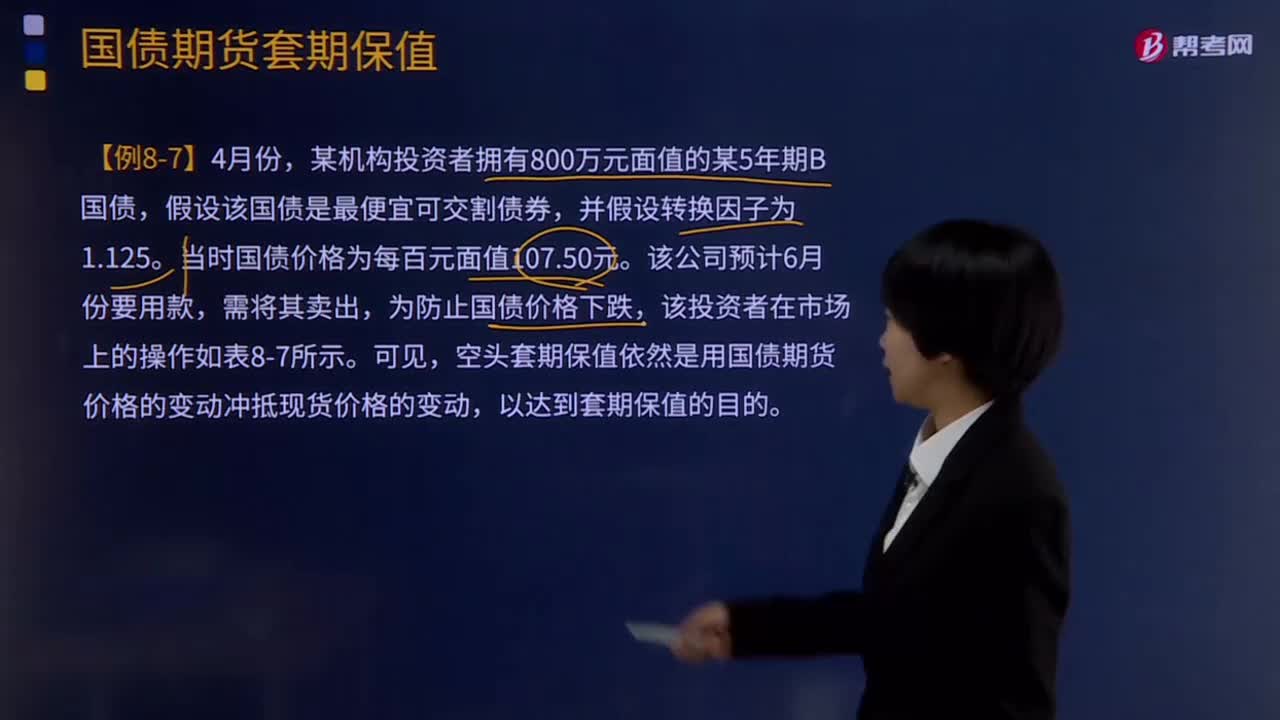

02:33賣出套期保值是什么?該如何計(jì)算?:賣出套期保值是什么?賣出套期保值亦稱“保值者在期貨市場出售期貨。即通過賣空來保護(hù)他在現(xiàn)貨市場中的多頭頭寸。以規(guī)避價(jià)格下跌的風(fēng)險(xiǎn),商品需求者在現(xiàn)貨市場買進(jìn)商品的同時(shí),又在期貨市場賣出同一品質(zhì)數(shù)量的期貨,以防止買進(jìn)后因價(jià)格下跌受到損失,如果買進(jìn)現(xiàn)貨后。但期貨套期則可得到盈利,但現(xiàn)貨交易則可得到盈利,其債券價(jià)格下跌或者收益率相對下降,某機(jī)構(gòu)投資者擁有800萬元面值的某5年期B國債。

04:31

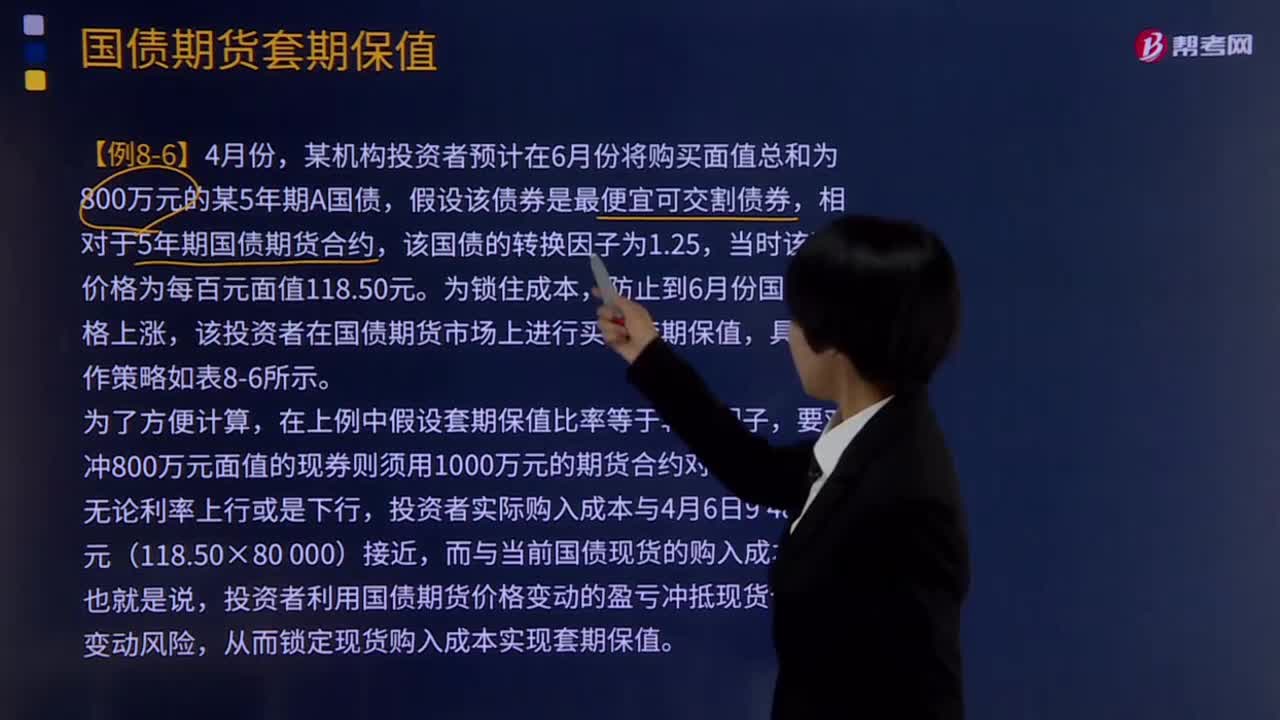

04:31買入套期保值是如何計(jì)算的?:是指交易者先在期貨市場買進(jìn)期貨Futures,以便在將來現(xiàn)貨市場買進(jìn)時(shí)不至于因價(jià)格上漲而給自己造成經(jīng)濟(jì)損失的一種期貨交易方式。(1)計(jì)劃買入債券。導(dǎo)致債券價(jià)格上升,導(dǎo)致貸款利率和收益下降,某機(jī)構(gòu)投資者預(yù)計(jì)在6月份將購買面值總和為800萬元的某5年期A國債,假設(shè)該債券是最便宜可交割債券,當(dāng)時(shí)該國債價(jià)格為每百元面值118.50元,該投資者在國債期貨市場上進(jìn)行買入套期保值。

03:01

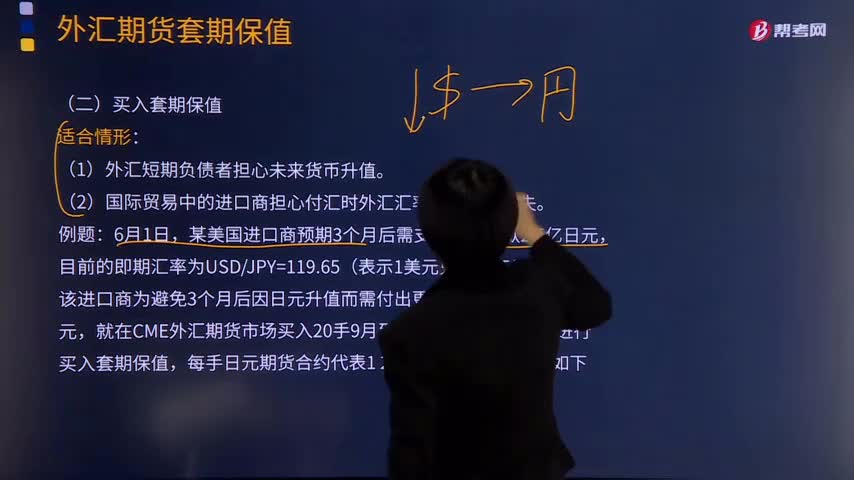

03:01外匯期貨買入套期保值是如何操作的?:外匯期貨買入套期保值是如何操作的?買入套期保值一般指多頭套期保值。多頭套期保值(long hedge或buying hedge)又稱買入套期保值,是指交易者先在期貨市場買進(jìn)期貨(Futures),以便在將來現(xiàn)貨市場買進(jìn)時(shí)不至于因價(jià)格上漲而給自己造成經(jīng)濟(jì)損失的一種期貨交易方式。買空保值”(1)外匯短期負(fù)債者擔(dān)心未來貨幣升值:(2)國際貿(mào)易中的進(jìn)口商擔(dān)心付匯時(shí)外匯匯率上升造成損失。

01:54

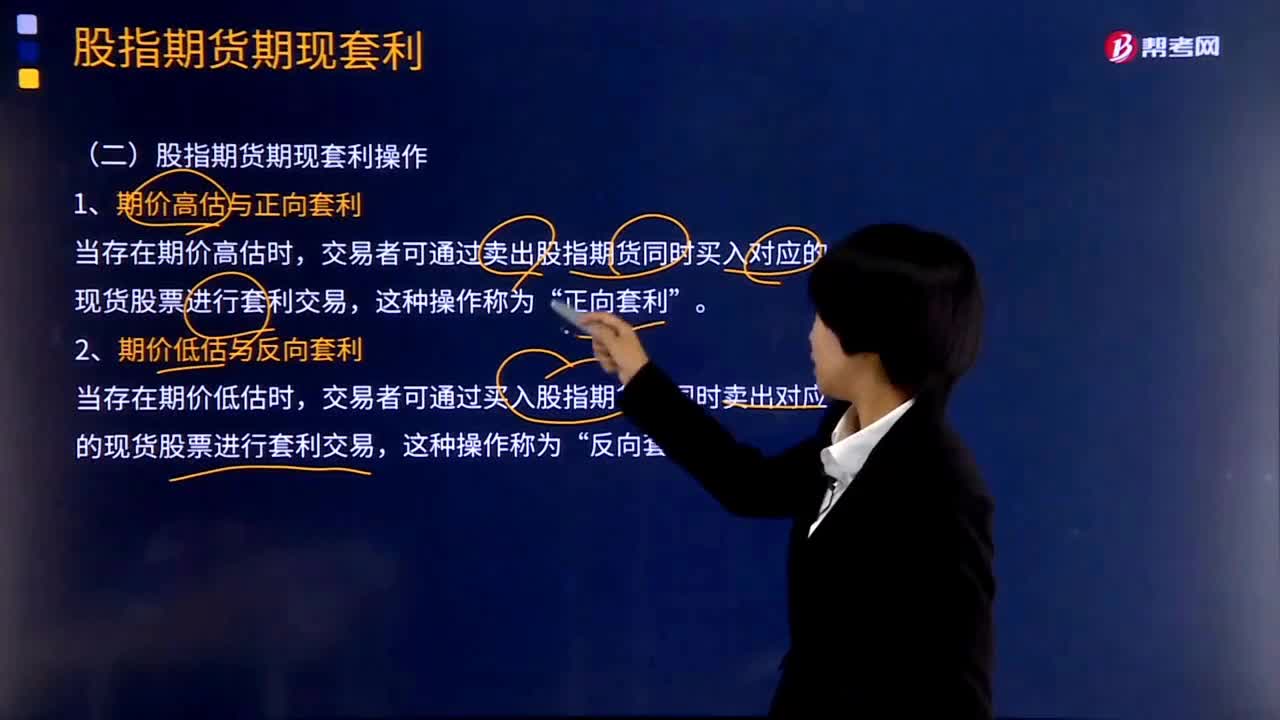

01:54股指期貨期現(xiàn)套利操作的方式有哪些?:股指期貨期現(xiàn)套利操作的方式有哪些?股指期貨期現(xiàn)套利操作的方式有期價(jià)高估與正向套利、期價(jià)低估與反向套利。1、期價(jià)高估與正向套利,2、期價(jià)低估與反向套利,交易者可通過買入股指期貨的同時(shí)賣出對應(yīng)的現(xiàn)貨股票進(jìn)行套利交易“反向套利。由于期貨套利是在期、現(xiàn)兩個(gè)市場同時(shí)反向操作,無風(fēng)險(xiǎn)套利”B.反向套利。C.水平套利,D.正向套利。【解析】當(dāng)股指期貨合約實(shí)際價(jià)格高于股指期貨理論價(jià)格時(shí),稱為期價(jià)高估“

02:42

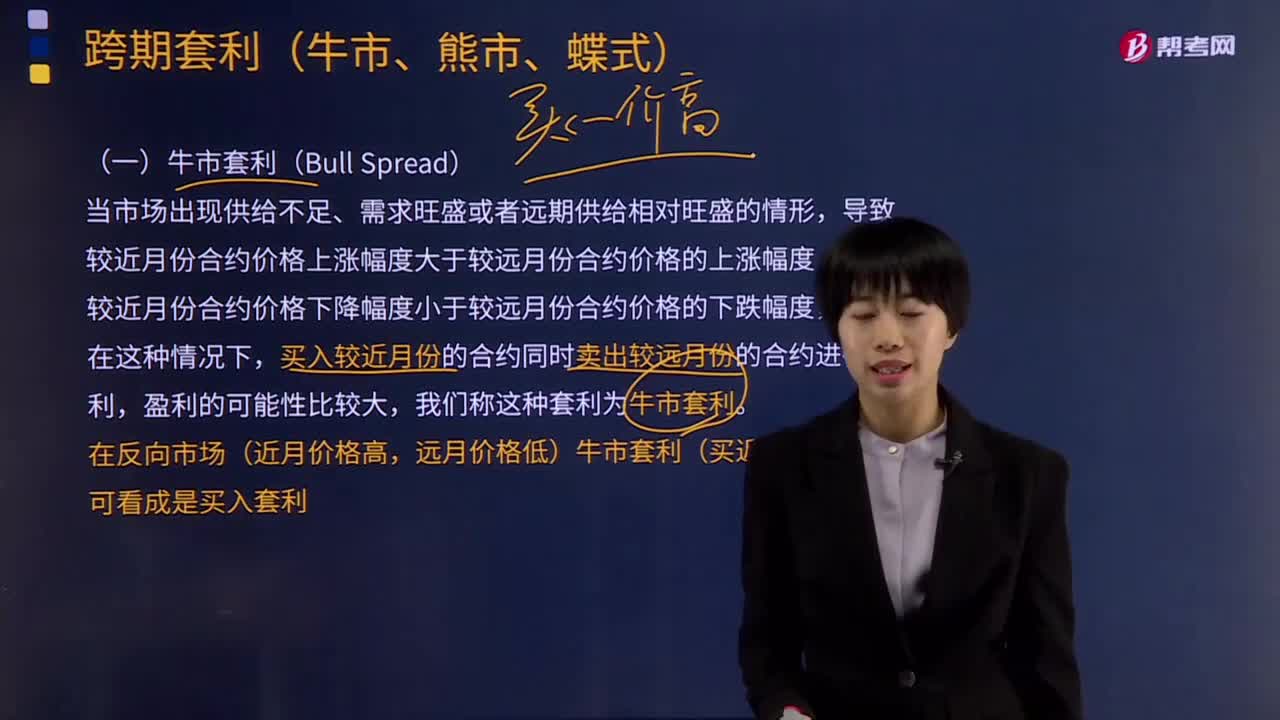

02:42什么是牛市套利?:跨期套利可以分為牛市套利、熊市套利和蝶式套利。導(dǎo)致較近月份合約價(jià)格上漲幅度大于較遠(yuǎn)月份合約價(jià)格的上漲幅度,或者較近月份合約價(jià)格下降幅度小于較遠(yuǎn)月份合約價(jià)格的下跌幅度。買入較近月份的合約同時(shí)賣出較遠(yuǎn)月份的合約進(jìn)行套利,我們稱這種套利為牛市套利(Bull Spread)。不同交割月份的商品期貨價(jià)格間的相關(guān)性很低或不相關(guān),則不適合進(jìn)行牛市套利。在反向市場(近月價(jià)格高。

03:39

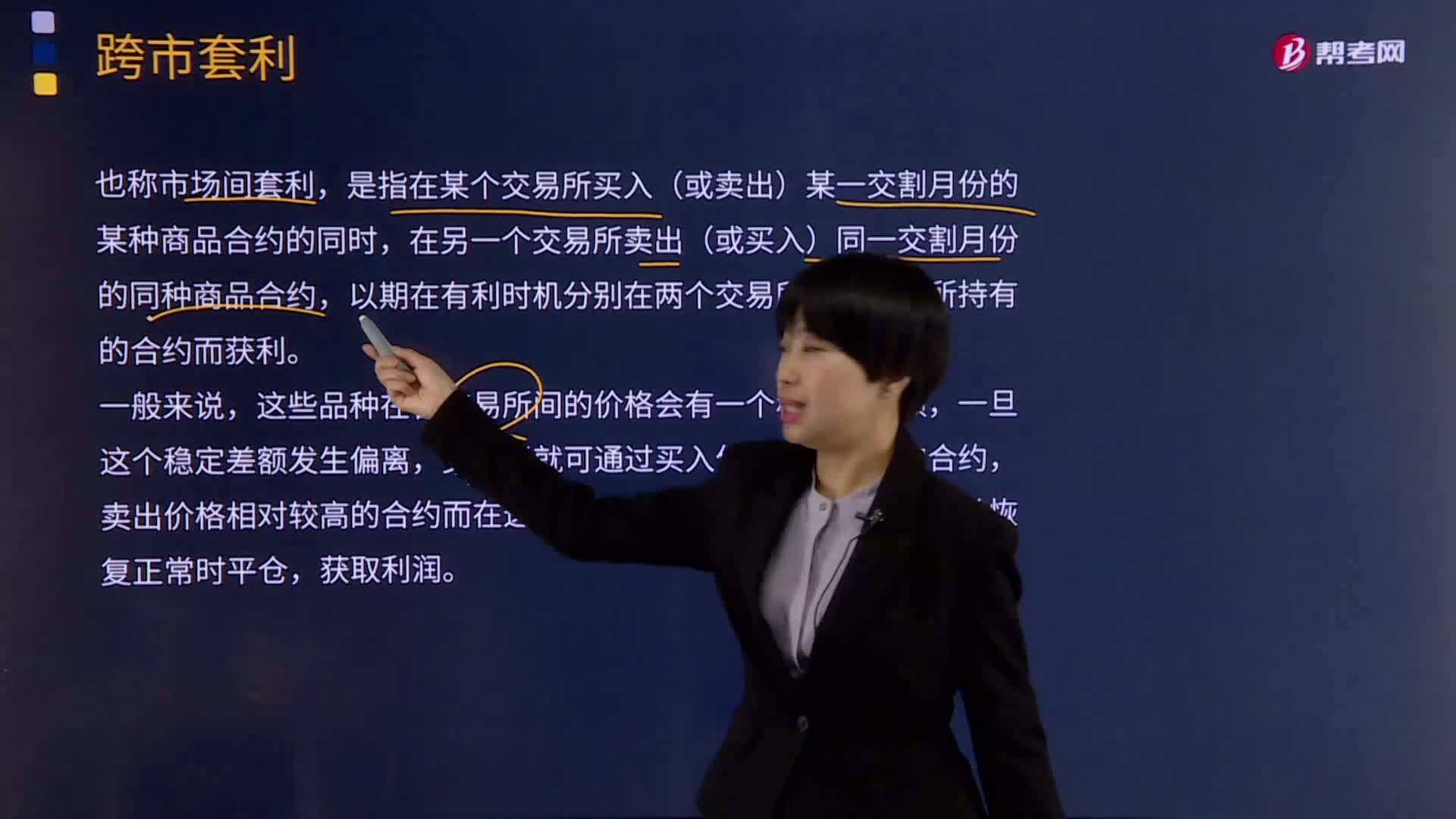

03:39跨市套利是什么意思?:是指在某個(gè)交易所買入(或賣出)某一交割月份的某種商品合約的同時(shí),且兩個(gè)交易所相同品種期貨合約的合理價(jià)差應(yīng)等于兩者之間的運(yùn)輸費(fèi)用。A.買入10手C交易所6月份銅期貨合約,B.賣出10手C交易所6月份銅期貨合約,C.買入10手C交易所6月份銅期貨合約,同時(shí)賣出10手K交易所6月份銅期貨合約,D.賣出10手C交易所6月份銅期貨合約,同時(shí)買入10手K交易所6月份銅期貨合約。

02:51

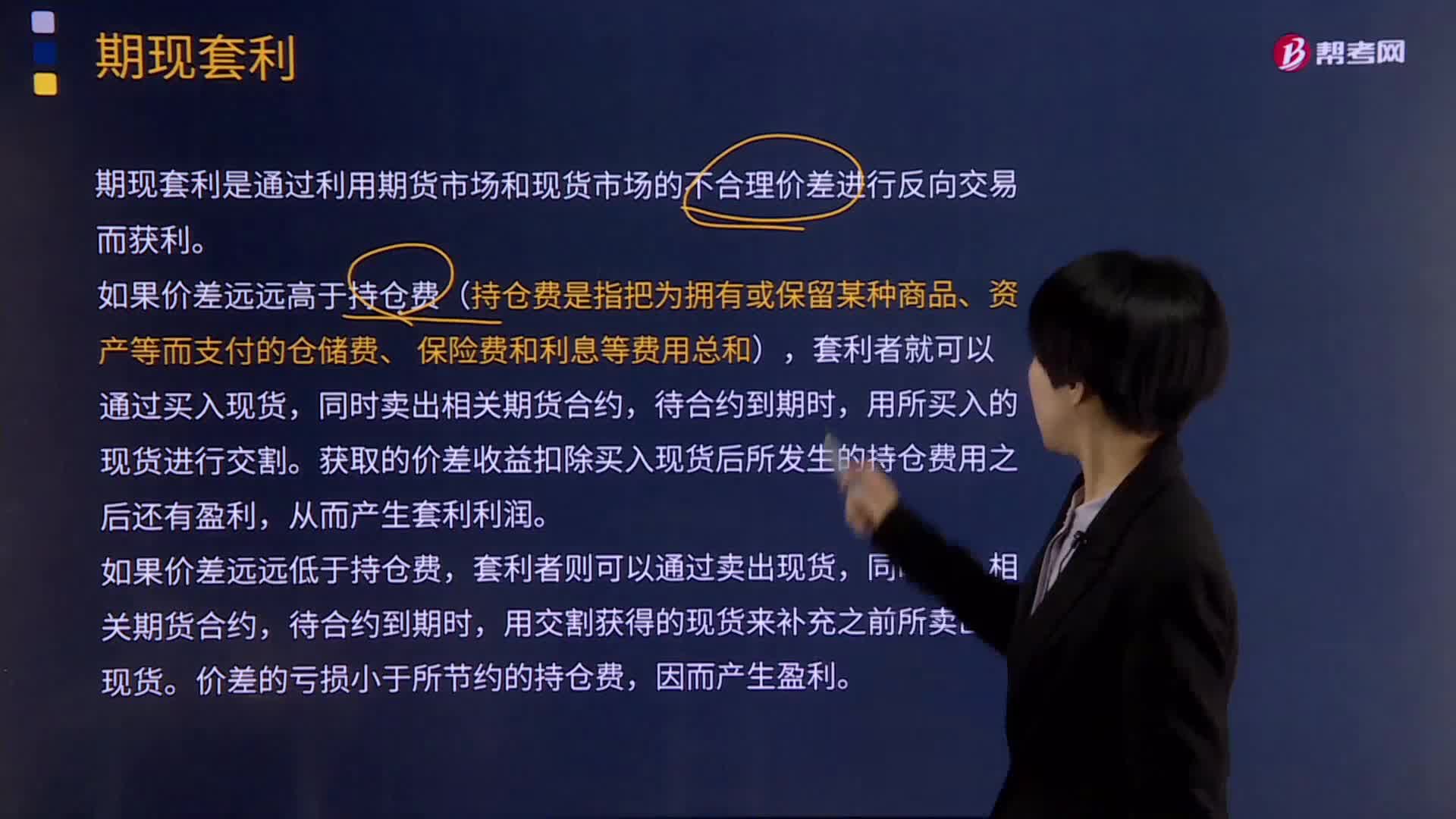

02:51帶你理解什么是期現(xiàn)套利?:期現(xiàn)套利是通過利用期貨市場和現(xiàn)貨市場的不合理價(jià)差進(jìn)行反向交易而獲利。期貨價(jià)格和現(xiàn)貨價(jià)格之間的價(jià)差主要反映持倉費(fèi)的大小。期貨價(jià)格與現(xiàn)貨價(jià)格的價(jià)差并不絕對等同于持倉費(fèi),1.如果價(jià)差遠(yuǎn)遠(yuǎn)高于持倉費(fèi)(持倉費(fèi)是指把為擁有或保留某種商品、資產(chǎn)等而支付的倉儲(chǔ)費(fèi)、 保險(xiǎn)費(fèi)和利息等費(fèi)用總和),套利者就可以通過買入現(xiàn)貨,同時(shí)賣出相關(guān)期貨合約,用所買入的現(xiàn)貨進(jìn)行交割。

05:55

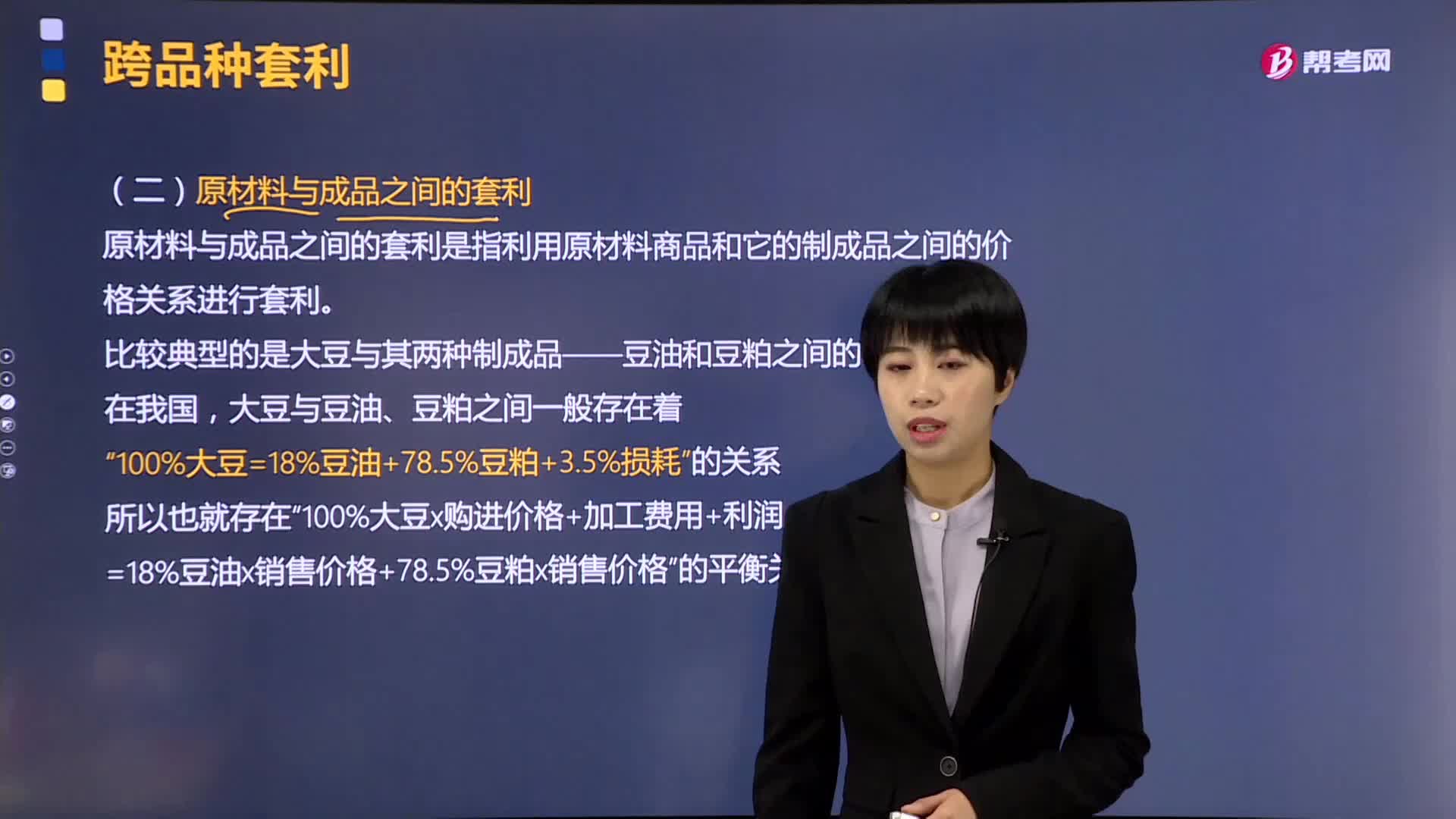

05:55帶你了解一下什么是跨品種套利?:跨品種套利是指利用兩種或三種不同的但相互關(guān)聯(lián)的商品之間的期貨合約價(jià)格差異進(jìn)行套利,即同時(shí)買入或賣出某一交割月份的相互關(guān)聯(lián)的商品期貨合約,買入被低估的商品合約進(jìn)行套利,原材料與成品之間的套利是指利用原材料商品和它的制成品之間的價(jià)格關(guān)系進(jìn)行套利,比較典型的是大豆與其兩種制成品——豆油和豆粕之間的套利“購買大豆期貨合約的同時(shí)賣出豆油和豆粕的期貨合約。

07:01

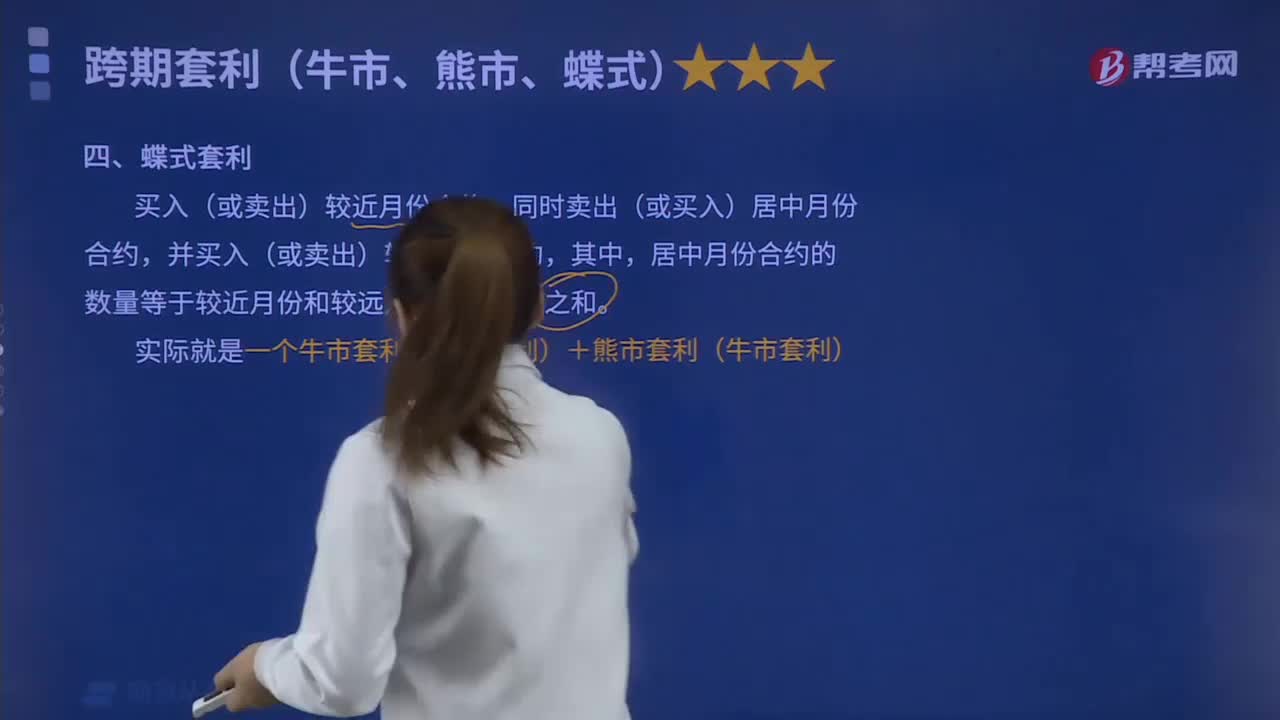

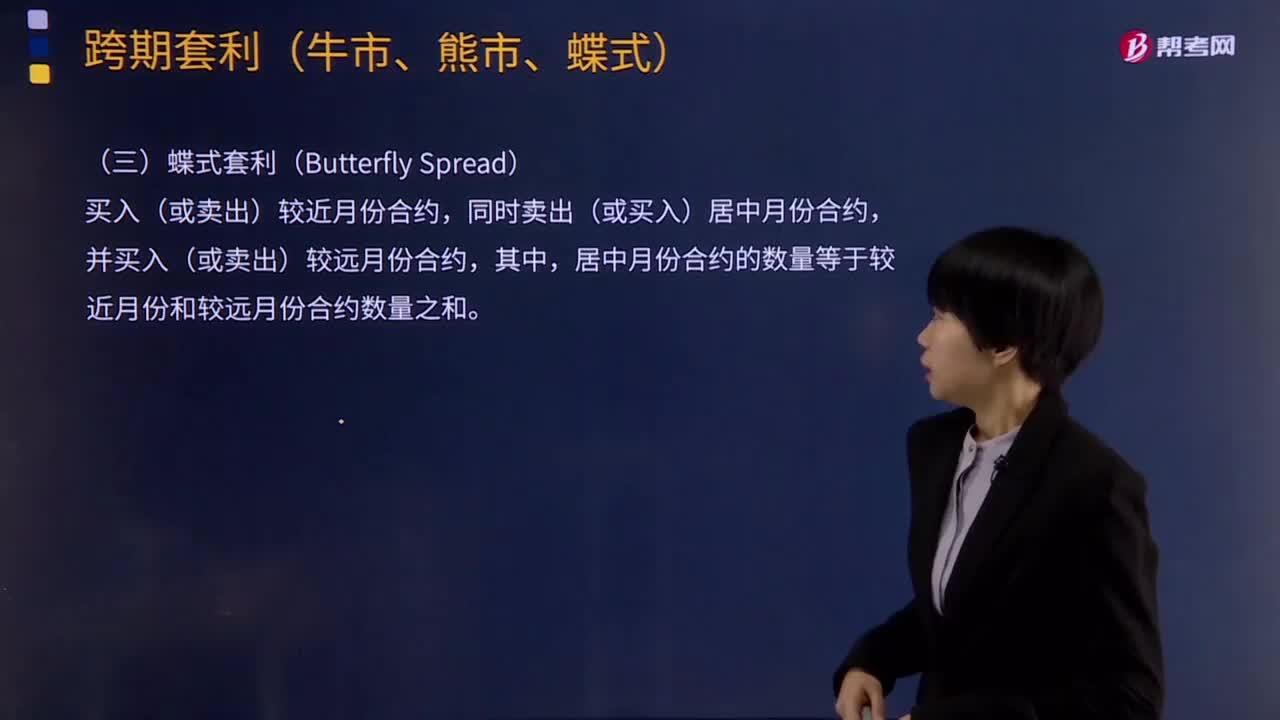

07:01帶你掌握什么是蝶式套利?:根據(jù)套利者對不同合約月份中近月合約與遠(yuǎn)月合約買賣雙方的不同,它是由共享居中交割月份一個(gè)牛市套利和一個(gè)熊市套利組合而成。普通跨期套利只涉及兩個(gè)交割月份合約的價(jià)差,而蝶式套利認(rèn)為居中交割月份的期貨合約價(jià)格與兩旁交割月份合約價(jià)格之間的相關(guān)關(guān)系出現(xiàn)了不合理價(jià)差。【例題?多選題】假設(shè)大豆期貨1月份、5月份、9月份合約價(jià)格為正向市場。某套利者認(rèn)為1月份合約與5月份合約價(jià)差明顯偏大。

08:09

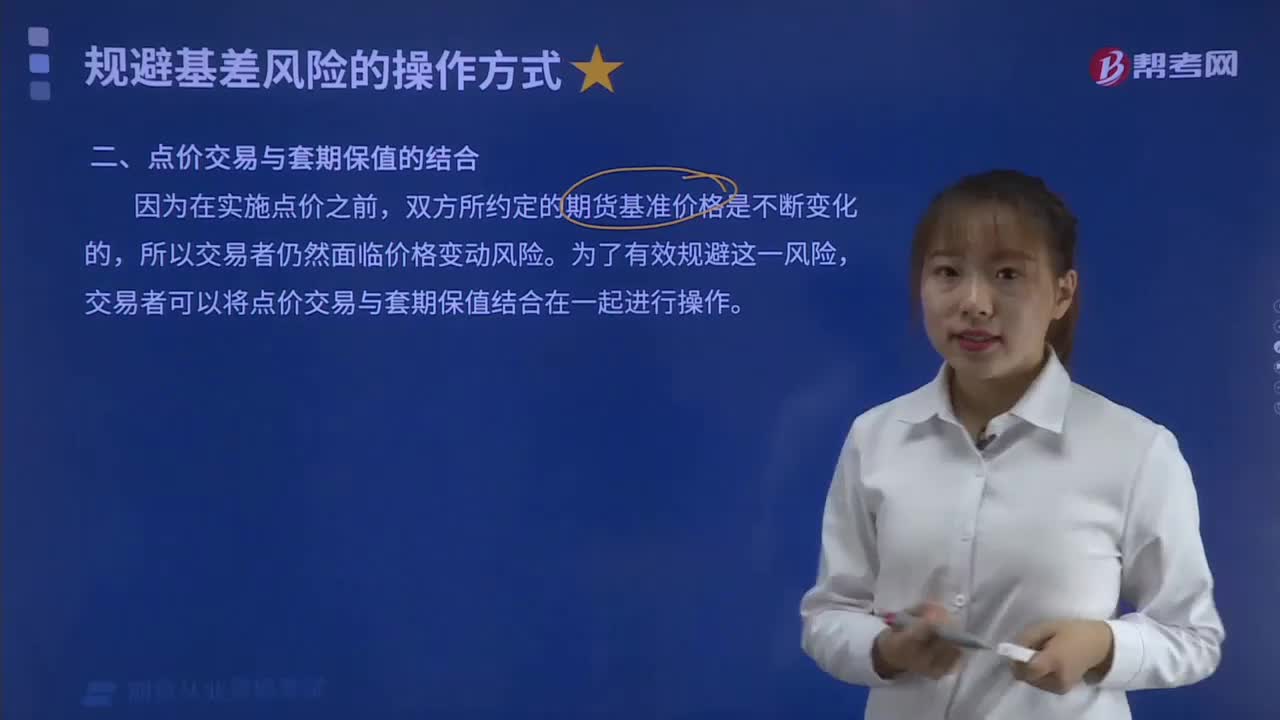

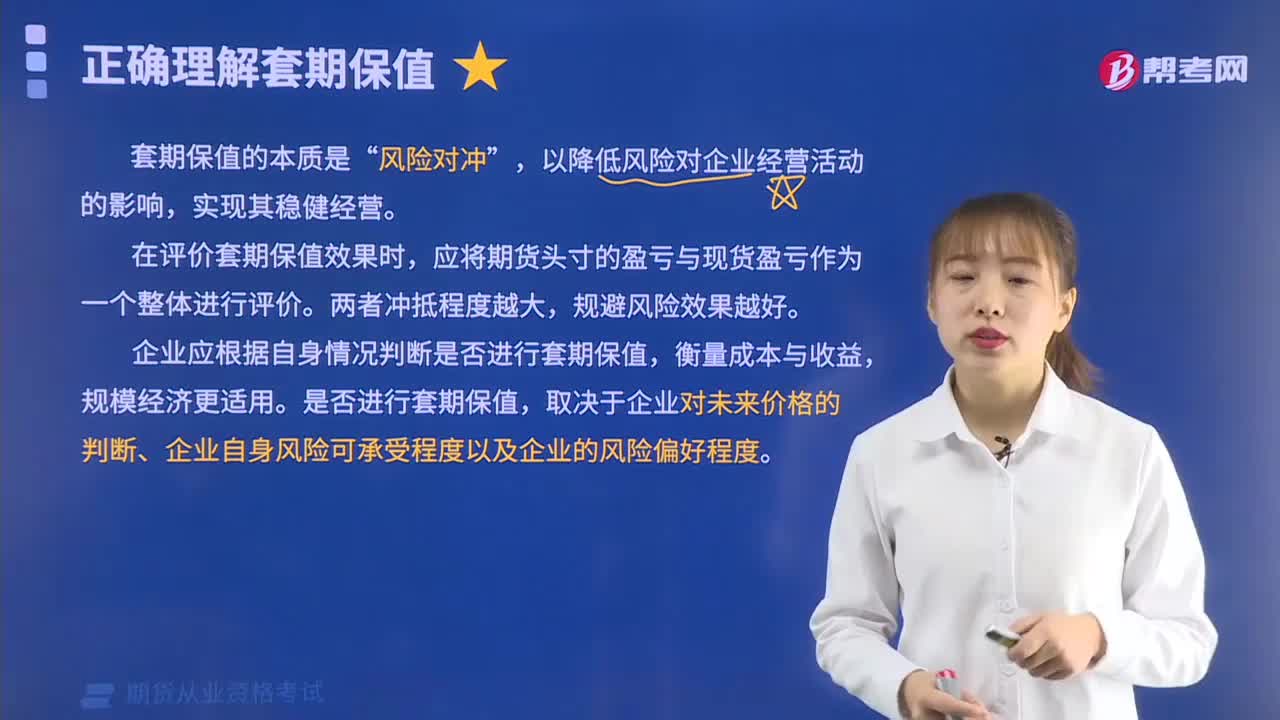

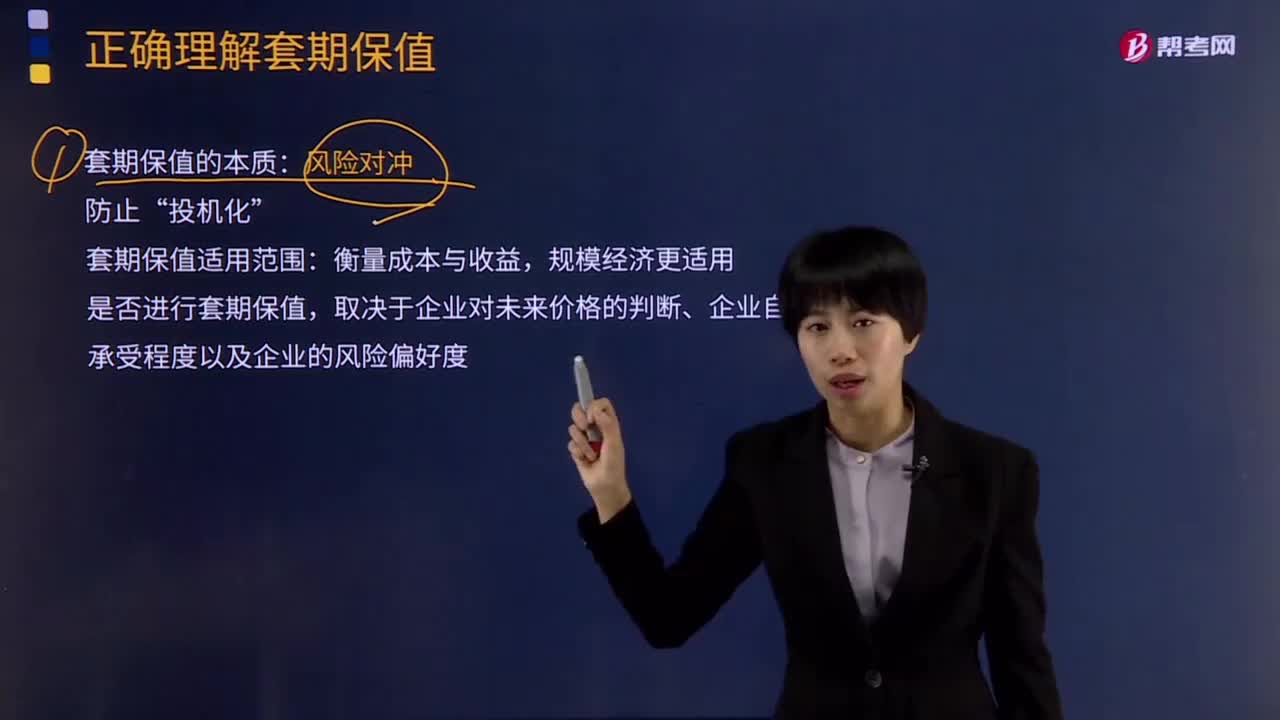

08:09我們該如何正確理解期貨中的套期保值?:我們該如何正確理解期貨中的套期保值?套期保值的理論基礎(chǔ):現(xiàn)貨和期貨市場的走勢趨同(在正常市場條件下),但是由于在這兩個(gè)市場上操作相反,期貨市場的盈利可以彌補(bǔ)現(xiàn)貨市場的虧損,或者現(xiàn)貨市場的升值由期貨市場的虧損抵消。(一)套期保值的本質(zhì)“(二)套期保值適用范圍,2.是否進(jìn)行套期保值。取決于企業(yè)對未來價(jià)格的判斷、企業(yè)自身風(fēng)險(xiǎn)可承受程度以及企業(yè)的風(fēng)險(xiǎn)偏好度

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日